Tamanho e Participação do Mercado de IA em Terapia Celular e Gênica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

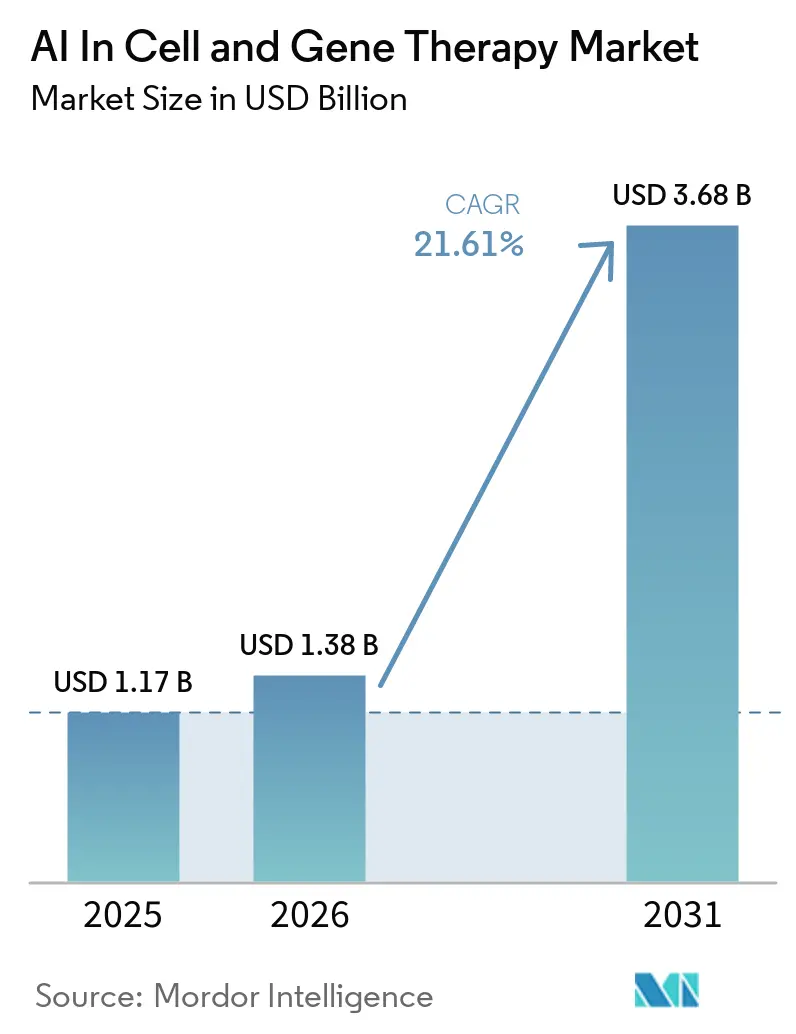

| Tamanho do Mercado (2031) | 3.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Terapia Celular e Gênica por Mordor Intelligence

Espera-se que o mercado de IA em terapia celular e gênica cresça de USD 1,17 bilhão em 2025 para USD 1,38 bilhão em 2026 e está previsto para atingir USD 3,68 bilhões até 2031, a uma CAGR de 21,61% no período de 2026 a 2031. O mercado de IA em terapia celular e gênica está se expandindo porque os conjuntos de dados de célula única e multi-ômicos estão crescendo mais rapidamente do que a análise manual consegue acompanhar, o que torna os modelos neurais mais úteis na descoberta e no design de processos. Mais de 3.200 ensaios clínicos ativos para terapias gênicas, celulares ou de RNA estavam em andamento globalmente no final de 2025, o que continua a aprofundar o conjunto de dados disponíveis para treinamento e validação de modelos comerciais. Grandes empresas farmacêuticas também estão migrando a IA de projetos-piloto para a infraestrutura central de desenvolvimento, como demonstrado pelo laboratório de co-inovação plurianual da NVIDIA com a Eli Lilly e pela expansão global da fábrica de IA da Roche. O acesso mais amplo à computação em GPU está permitindo que mais desenvolvedores utilizem o mercado de IA em terapia celular e gênica nas áreas de descoberta, manufatura e orquestração de fluxos de trabalho, em vez de restringir o uso avançado às maiores organizações. Ainda assim, o mercado de IA em terapia celular e gênica ainda enfrenta limitações práticas decorrentes de ambientes de dados fragmentados e da falta de padrões claros de auditoria para decisões de manufatura guiadas por IA em sistemas de aprendizado contínuo.

Principais Conclusões do Relatório

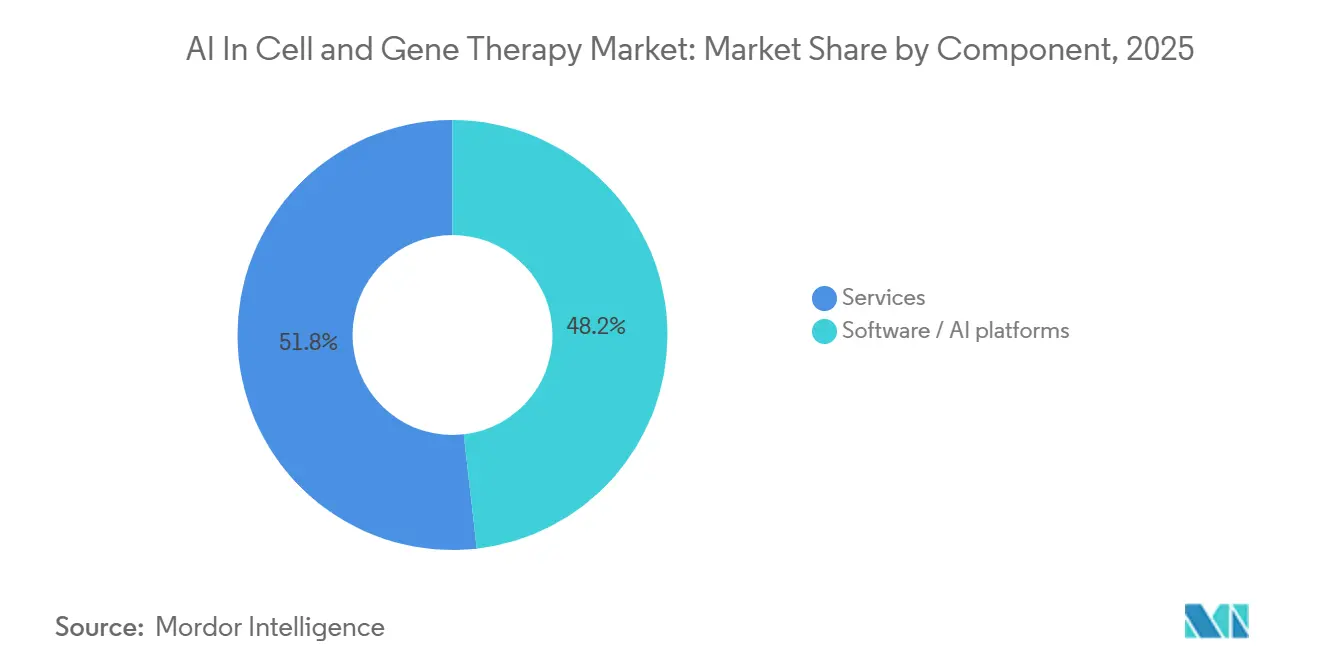

- Por componente, as plataformas de software/IA detinham 48,24% da receita em 2025, e o mesmo segmento está projetado para se expandir a uma CAGR de 22,17% até 2031.

- Por implantação, a implantação baseada em nuvem detinha 53,26% de participação em 2025 e está projetada para crescer a uma CAGR de 22,38% até 2031, enquanto as configurações locais e de borda permanecem importantes em ambientes de BPF.

- Por tipo de terapia, a terapia celular detinha 54,44% de participação em 2025, enquanto a terapia gênica está projetada para crescer a uma CAGR de 23,51% até 2031.

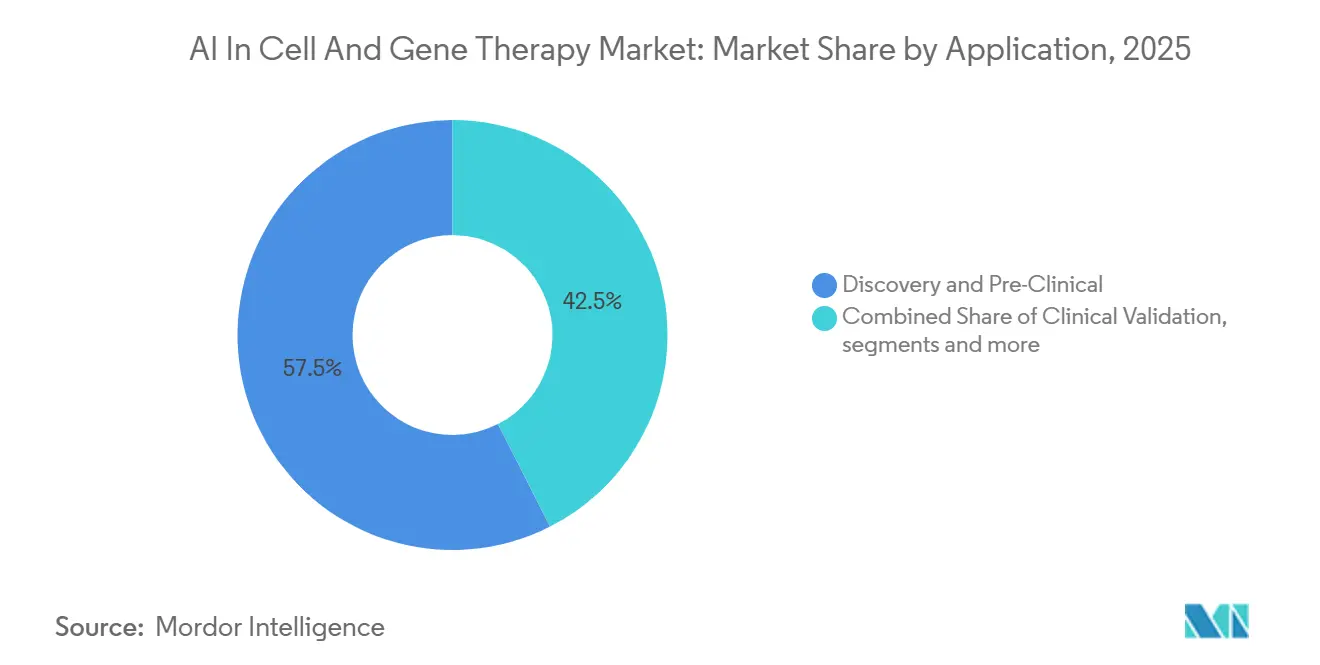

- Por aplicação, as aplicações de descoberta e pré-clínica detinham 57,46% de participação em 2025, enquanto a manufatura comercial está projetada para crescer a uma CAGR de 22,52% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 58,25% de participação em 2025, enquanto as organizações de pesquisa contratada (CROs) estão projetadas para crescer a uma CAGR de 22,41% até 2031.

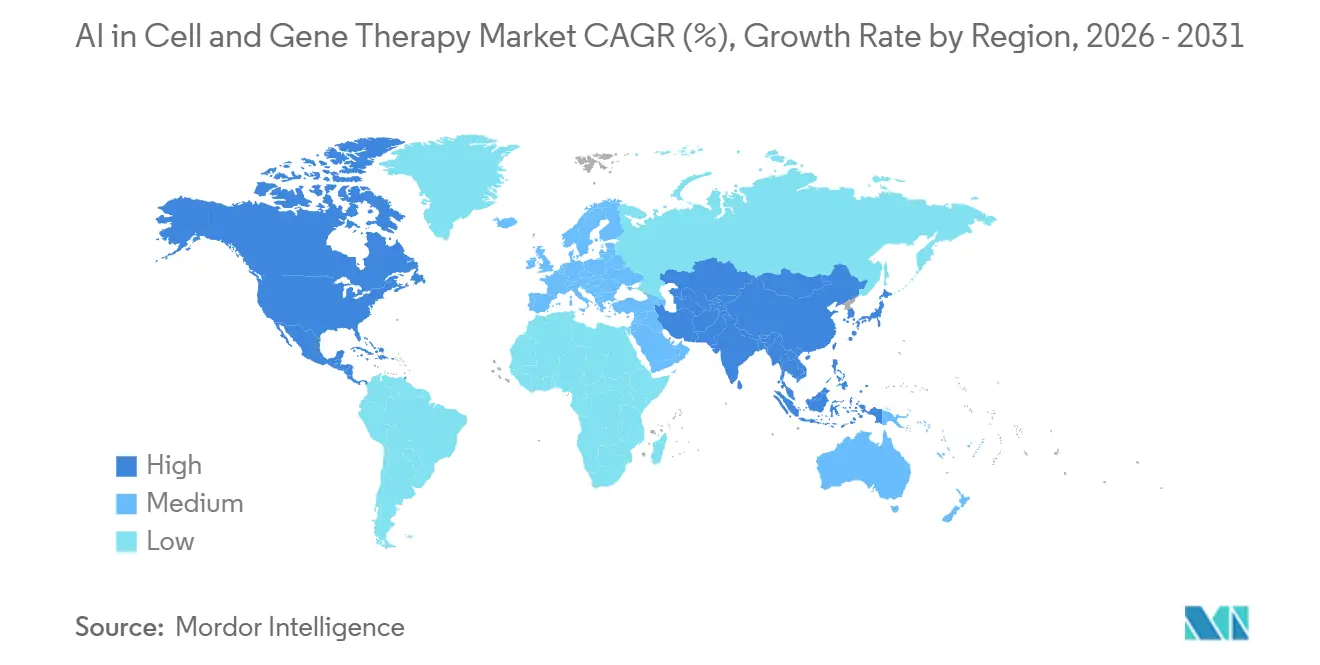

- Por geografia, a América do Norte detinha 51,62% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 23,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Terapia Celular e Gênica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Exponencial em Conjuntos de Dados de Edição Gênica de Alto Rendimento | +4.2% | Global, com concentração na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Número de Alianças de Grandes Empresas Farmacêuticas com Startups de IA | +3.8% | Global, com ganhos iniciais nos EUA, no Reino Unido e na Alemanha | Curto prazo (≤ 2 anos) |

| Queda no Custo de GPUs em Nuvem | +2.3% | Global, com alto impacto nos mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência da Multi-Ômica de Célula Única com IA Generativa | +3.3% | América do Norte e Europa como núcleo, com transbordamento para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gêmeos Digitais Habilitados por IA Otimizando Parâmetros de Biorreatores | +2.1% | Global, com concentração nos EUA, na Alemanha e em Singapura | Médio prazo (2 a 4 anos) |

| Plataformas de IA Empresarial e Acesso a GPU Permitem Implantações Integradas | +2.0% | América do Norte e Europa, com adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Exponencial em Conjuntos de Dados de Edição Gênica de Alto Rendimento Exige Análises Orientadas por IA

O mercado de IA em terapia celular e gênica está se beneficiando de uma onda de expansão de dados que agora é tanto uma questão de infraestrutura quanto científica. A Illumina lançou o Billion Cell Atlas em janeiro de 2026 como o primeiro lançamento de um programa planejado de 5 bilhões de células, construído para apoiar fluxos de trabalho de descoberta de medicamentos orientados por IA.[1]Illumina Apresenta o Billion Cell Atlas para Acelerar a IA e a Descoberta de Medicamentos, Relações com Investidores da Illumina, investor.illumina.comÀ medida que o rendimento do sequenciamento aumenta, o gargalo operacional está se deslocando da geração de dados para a qualidade da anotação, porque os modelos ainda precisam de rótulos clinicamente significativos para separar sinais terapêuticos reais do ruído biológico de fundo. A Recursion Pharmaceuticals declarou em 2026 que seus mapas biológicos, desenvolvidos com a Roche e a Genentech, são construídos a partir de mais de 1 trilhão de células neuronais derivadas de iPSC, o que demonstra como dados multimodais curados podem se tornar um ativo comercial duradouro em vez de um insumo de pesquisa descartável. É por isso que o mercado de IA em terapia celular e gênica está cada vez mais recompensando empresas que controlam conjuntos de dados celulares proprietários, não apenas aquelas que publicam arquiteturas de modelos mais robustas. Com o tempo, os proprietários de dados com as bibliotecas mais amplas e limpas provavelmente deterão o maior poder de precificação dentro do mercado de IA em terapia celular e gênica.

Crescente Número de Alianças de Grandes Empresas Farmacêuticas com Startups de IA para Encurtar os Ciclos de Desenvolvimento de TGC

O mercado de IA em terapia celular e gênica também está se beneficiando de um ambiente de financiamento em que grandes empresas farmacêuticas tratam a IA como infraestrutura central de desenvolvimento. A NVIDIA e a Eli Lilly anunciaram um laboratório de co-inovação em IA em janeiro de 2026, com um compromisso de até USD 1 bilhão ao longo de 5 anos para modelos de difusão de proteínas, modelos de base em genômica e gêmeos digitais de manufatura.[2]NVIDIA e Lilly Anunciam Laboratório de Co-Inovação em IA para Reinventar a Descoberta de Medicamentos na Era da IA, Relações com Investidores da NVIDIA, investor.nvidia.com A Roche então expandiu sua estratégia de fábrica de IA em março de 2026 com mais de 3.500 GPUs Blackwell em sites nos EUA e na Europa, o que sinaliza que grandes fabricantes de medicamentos estão construindo capacidade de computação privada para fluxos de trabalho regulados e sensíveis ao tempo, em vez de depender apenas do acesso à nuvem pública. Essas alianças estão encurtando os ciclos de desenvolvimento, mas também estão mudando o comportamento competitivo, porque startups de IA que se tornam integradas aos fluxos de trabalho dos patrocinadores são mais difíceis de substituir posteriormente. Na prática, o mercado de IA em terapia celular e gênica está começando a se assemelhar ao software empresarial, onde os custos de migração aumentam depois que modelos, pipelines de dados e decisões científicas estão vinculados a uma única plataforma. Isso torna os relacionamentos comerciais no mercado de IA em terapia celular e gênica mais duradouros do que a terceirização padrão baseada em projetos.

Convergência da Multi-Ômica de Célula Única com IA Generativa para Previsão de Potência

O mercado de IA em terapia celular e gênica está avançando em direção a modelos que fazem mais do que classificar a biologia, pois agora podem prever o comportamento funcional em novos estados celulares. Em 2024, o scGPT foi relatado como tendo sido treinado em mais de 33 milhões de células e alcançou resultados expressivos em anotação de tipos celulares, integração multi-ômica e previsão de perturbação, o que apoia o uso de modelos generativos pré-treinados para tarefas terapêuticas posteriores.[3]Em Direção à Construção de um Modelo de Base para Multi-Ômica de Célula Única Usando IA Generativa, Nature Methods, nature.comIsso é relevante para a previsão de potência porque os desenvolvedores podem começar com uma representação biológica ampla em vez de reconstruir um modelo a partir de cada novo conjunto de dados experimentais. A vantagem prática é a transferência zero-shot ou low-shot para novos ambientes de produtos celulares, o que pode comprimir o trabalho pré-IND quando dados frescos de laboratório úmido ainda são limitados. O mercado de IA em terapia celular e gênica, portanto, se beneficia de um ciclo de retroalimentação em que atlas maiores tornam os modelos mais úteis, e modelos mais úteis aumentam o valor da geração de novos atlas. Esta é uma das razões pelas quais o mercado de IA em terapia celular e gênica está atraindo investimentos contínuos em dados de referência de célula única, modelos de base e ferramentas de design generativo que podem apoiar avaliações de potência, reprogramação e consistência de produtos.

Gêmeos Digitais Habilitados por IA Otimizando Parâmetros de Biorreatores para Rendimentos de Terapia Celular

O mercado de IA em terapia celular e gênica está se estendendo para a manufatura porque os gêmeos digitais podem melhorar o controle de processos antes que um lote seja concluído. Um estudo de 2026 no PMC relatou que um modelo de sombra digital para expansão de CAR-T em um biorreator de perfusão poderia prever concentrações celulares com até 2,5 dias de antecedência, com um erro relativo médio de 13%, o que apoia decisões de colheita mais precoces e orientadas por dados. O limite é que os programas autólogos frequentemente permanecem específicos do doador, de modo que cada lote de paciente pode exigir o retreinamento do modelo e reduzir o valor de reutilização dos resultados anteriores. Isso torna os programas alogênicos mais atraentes para a implantação de gêmeos digitais em escala, porque suas condições de produção são mais repetíveis. A FRONTEO e a Cellaxia anunciaram em janeiro de 2026 uma prova de conceito para usar a Drug Discovery AI Factory para eficiência e melhoria de qualidade na manufatura de terapia celular baseada em DC alogênica, o que demonstra que as empresas já estão testando esse modelo em ambientes comerciais. A Hitachi também anunciou em maio de 2025 que sua Plataforma de Desenvolvimento de Design Celular poderia elevar o rendimento do design celular de dezenas de construtos por ano para quase 100.000, o que muda a lógica de custo para a adoção de IA no mercado de IA em terapia celular e gênica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conjuntos de Dados Clínicos Fragmentados e Proprietários | -3.1% | Global | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade de Dados e Governança em Informações Genômicas em Nível de Paciente | -2.4% | UE sob o RGPD, América do Norte sob a HIPAA e China sob a PIPL | Médio prazo (2 a 4 anos) |

| Ambiguidade Regulatória na Validação de IA para SaMD em Fluxos de Trabalho de TGC | -1.8% | Global, com efeito mais acentuado nos EUA e na UE | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos para Clusters de GPU de Grau BPF | -1.5% | Mercados emergentes, com a Ásia-Pacífico como área de exposição central | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conjuntos de Dados Clínicos Fragmentados e Proprietários Limitam a Generalizabilidade dos Modelos

O mercado de IA em terapia celular e gênica ainda enfrenta um limite rígido decorrente de conjuntos de dados isolados que não se transferem de forma limpa entre doadores, contextos de doenças ou sites de manufatura. Uma revisão de março de 2026 na Pharmaceutics descreveu como os modelos de IA em terapia celular e gênica frequentemente têm dificuldade de generalizar quando são treinados em ambientes de dados estreitos e específicos do patrocinador. Isso significa que o progresso arquitetural por si só não resolverá a lacuna de desempenho se os dados de treinamento permanecerem fragmentados e proprietários. Isso também cria uma forte vantagem de pioneirismo para qualquer organização que consiga agregar conjuntos de dados de manufatura e clínicos diversos, de múltiplos sites e múltiplos patrocinadores, em uma estrutura utilizável. O aprendizado federado pode reduzir algumas das barreiras de compartilhamento, mas também retarda a execução porque os sites frequentemente operam sob diferentes padrões de governança, privacidade e operacionais. Até que o mercado de IA em terapia celular e gênica tenha regras de interoperabilidade mais robustas, o desempenho dos modelos no laboratório continuará a superar o que pode ser implantado de forma consistente em programas comerciais.

Preocupações com Privacidade de Dados e Governança em Informações Genômicas em Nível de Paciente

O mercado de IA em terapia celular e gênica também precisa operar dentro de alguns dos regimes de privacidade mais rigorosos aplicados a dados de saúde. As informações genômicas em nível de paciente são regidas pelo RGPD na Europa, pela HIPAA nos Estados Unidos e pela PIPL na China, o que torna o treinamento de modelos transfronteiriços muito mais difícil de organizar do que o trabalho típico de IA empresarial. Isso leva os desenvolvedores a adotar arquiteturas de aprendizado federado ou localizado, não por preferência de design, mas porque o risco legal do armazenamento centralizado de dados genômicos em nível de paciente é elevado. O desafio é especialmente importante para os modelos de terapia gênica, uma vez que a precisão clínica depende da exposição à diversidade genética em nível populacional que nem sempre pode ser reunida dentro de um único país ou conjunto de dados de um único patrocinador. Como resultado, o mercado de IA em terapia celular e gênica precisa de engenharia de privacidade por design na camada de dados, ou os cronogramas de comercialização serão adiados mesmo quando a ciência estiver pronta. A mesma restrição provavelmente manterá a estratégia de governança de dados próxima ao centro das decisões de investimento em todo o mercado de IA em terapia celular e gênica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software/IA Capturam a Maior Parte do Valor de IA em TGC

As plataformas de software/IA responderam por 48,24% da participação do mercado de IA em terapia celular e gênica em 2025, o que as tornou a maior categoria de componentes. Essa posição reflete onde os compradores agora veem mais valor, uma vez que o desenvolvimento de modelos, a orquestração de fluxos de trabalho e a análise preditiva são tratados como os principais entregáveis, enquanto o armazenamento de dados subjacente e a computação genérica estão se tornando mais padronizados. O mercado de IA em terapia celular e gênica está, portanto, atribuindo mais valor à camada de controle que conecta experimentos, dados e suporte à decisão do que ao trabalho básico de implementação isolado. O trabalho da Benchling em maio de 2026 com a Baseten para trazer inferência em escala de GPU para fluxos de trabalho de P&D em biotecnologia demonstra como os fornecedores de software estão absorvendo capacidades que anteriormente eram tratadas por provedores de infraestrutura separados. O mesmo segmento de software está projetado para se expandir a uma CAGR de 22,17% até 2031, o que significa que o maior componente do mercado de IA em terapia celular e gênica também é um dos de crescimento mais rápido.

Os serviços ainda respondem por uma parcela significativa da receita, mas seu papel está se deslocando para suporte à implementação, validação e consultoria regulatória vinculada a implantações mais complexas. As tarefas pré-clínicas padrão estão se tornando mais automatizadas, o que reduz a intensidade de mão de obra e retarda o crescimento relativo dos serviços em comparação com as plataformas lideradas por software. O setor de IA em terapia celular e gênica também está observando compradores que preferem assinaturas de plataformas repetíveis a contratos de serviço únicos quando esperam atualizações frequentes de modelos e integração contínua de fluxos de trabalho. A vigilância pós-comercialização e as funções de qualidade de BPF ainda representam uma parte menor dos gastos com software do que a descoberta, mas esse equilíbrio provavelmente mudará à medida que as expectativas de ciclo de vida se tornarem mais rigorosas. Em todo o mercado de IA em terapia celular e gênica, o mix de componentes sugere que o valor duradouro está se construindo em torno de plataformas integradas que podem manter o contexto experimental, os resultados dos modelos e o histórico de decisões em um único ambiente operacional.

Por Implantação: A Infraestrutura em Nuvem Amplia o Alcance da IA enquanto a Borda Ancora os Fluxos de Trabalho de BPF

A implantação baseada em nuvem detinha 53,26% de participação em 2025 e está projetada para crescer a uma CAGR de 22,38% até 2031, o que a torna o formato de implantação de crescimento mais rápido no mercado de IA em terapia celular e gênica. Esse padrão reflete as necessidades práticas das equipes de descoberta e pré-clínica, onde o acesso à infraestrutura de GPU distribuída pode ser expandido mais rapidamente do que o hardware local pode ser instalado e validado. A implantação em nuvem também se adapta a cargas de trabalho que aumentam e diminuem ao longo dos ciclos de triagem, porque as organizações podem escalar a computação sem carregar todo o ônus de capital no local. Nesse sentido, o mercado de IA em terapia celular e gênica está usando a nuvem mais como um modelo operacional do que apenas como uma decisão de hospedagem. Está ampliando o acesso para desenvolvedores menores que, de outra forma, teriam dificuldade em financiar capacidade avançada de treinamento e inferência.

A adoção ainda é desigual, no entanto, porque os ambientes de manufatura regulados ainda exigem controle mais rígido sobre localização de dados, trilhas de auditoria, latência e validação de sistemas. A expansão da fábrica de IA da Roche em março de 2026, com grandes clusters de GPU em sites nos EUA e na Europa, é um sinal claro de que os principais fabricantes ainda veem a infraestrutura privada como um requisito estratégico para determinados fluxos de trabalho regulados. Os modelos locais e de borda ou híbridos, portanto, permanecem importantes no mercado de IA em terapia celular e gênica, mesmo enquanto a nuvem cresce mais rapidamente no geral. As arquiteturas de borda e híbridas são atualmente menores em termos de receita, mas estão bem posicionadas para crescimento futuro na manufatura comercial porque combinam governança local com acesso selecionado à computação externa. Com o tempo, o mercado de IA em terapia celular e gênica provavelmente se separará por função, com a nuvem liderando a experimentação em estágio inicial e a implantação híbrida ganhando terreno onde a supervisão de BPF é mais rigorosa.

Por Tipo de Terapia: A Terapia Gênica Acelera à Medida que a IA Reformula a Economia do Design de Vetores

A terapia celular detinha 54,44% de participação da receita em 2025, o que a tornou o maior segmento de terapia no mercado de IA em terapia celular e gênica. Essa posição reflete a base instalada de programas autólogos de CAR-T e a infraestrutura clínica que foi construída em torno deles ao longo da última década. A complexidade de manufatura existente também cria muitos pontos ricos em dados onde a IA pode apoiar o agendamento, a previsão de rendimento e a revisão de qualidade. Ainda assim, a IA no mercado de terapia celular e gênica está projetada para experimentar sua expansão terapêutica mais rápida na terapia gênica, que está projetada para crescer a uma CAGR de 23,51% até 2031. A principal razão é que o design de vetores e cápsides apresenta um problema de busca de alta dimensionalidade onde a IA pode avaliar o espaço de candidatos muito mais rapidamente do que a iteração convencional em laboratório úmido.

A Dyno Therapeutics assinou um segundo acordo comercial de licenciamento de cápsides em 2026, com uma licença de USD 15 milhões envolvendo a Astellas para uma cápside de AAV projetada por IA direcionada ao músculo esquelético, o que demonstra que os vetores projetados por IA estão migrando para a propriedade intelectual comercial em vez de permanecerem na fase de prova de conceito. Esse acordo é importante porque confirma que os compradores estão dispostos a pagar pelo desempenho de vetores projetados por IA antes que a comercialização completa a jusante tenha amadurecido. Dentro da terapia celular, a mudança em direção a programas alogênicos permanece importante para o mercado de IA em terapia celular e gênica porque cria melhores condições para modelos de manufatura reutilizáveis e independentes de doadores. Isso poderia reduzir a diferença de custo entre produtos autólogos e prontos para uso ao longo do tempo, se os dados de processo se tornarem mais padronizados. O mix de terapias, portanto, mostra que o mercado de IA em terapia celular e gênica está se expandindo a partir da escala atual da terapia celular, enquanto a aceleração futura está cada vez mais vinculada à economia do design de terapia gênica.

Por Aplicação: A Descoberta Comanda a Participação de Receita, mas a Manufatura Fecha a Lacuna

As aplicações de descoberta e pré-clínica detinham 57,46% do tamanho do mercado de IA em terapia celular e gênica em 2025, o que as tornou a maior área de aplicação. Essa liderança está vinculada à vantagem atual mais forte da IA, uma vez que a triagem in silico e o design generativo podem encurtar ciclos experimentais repetidos de forma mais clara do que muitos usos posteriores conseguem. O mercado de IA em terapia celular e gênica, portanto, construiu sua escala comercial mais inicial em torno da identificação mais rápida de candidatos e da filtragem de direções fracas antes que o trabalho de bancada dispendioso se expanda. A Insitro relatou a validação de sua plataforma POSH na Nature Communications em dezembro de 2025, destacando como a descoberta fenotípica habilitada por IA pode apoiar a triagem de células humanas de alto rendimento em uma escala que as abordagens convencionais lideradas por hipóteses têm dificuldade de igualar. O lado da descoberta do mercado de IA em terapia celular e gênica, portanto, provavelmente permanecerá o maior conjunto de receitas no curto prazo.

A manufatura comercial está projetada para ser o segmento de aplicação de crescimento mais rápido, com uma CAGR de 22,52% até 2031, porque o custo econômico de lotes com falha ou inconsistentes é alto o suficiente para justificar mais inteligência de processo. A otimização de rendimento, o controle de processo adaptativo e as ferramentas de qualidade por design estão ganhando atenção à medida que os desenvolvedores buscam maneiras de reduzir a perda de lotes e melhorar a reprodutibilidade. A posição recente da FDA sobre gestão do ciclo de vida e validação regulada de IA também manteve a atenção sobre como os resultados de IA são documentados e controlados quando usados próximos às decisões de manufatura. A validação clínica e a vigilância pós-comercialização permanecem menores hoje, mas estão se tornando mais relevantes à medida que o monitoramento de segurança de TGC a longo prazo ganha peso na regulamentação e nas obrigações de acompanhamento. Isso significa que o mercado de IA em terapia celular e gênica ainda é liderado pela descoberta, enquanto a manufatura está fechando a lacuna à medida que a aceitação regulatória e a economia de processos se tornam mais favoráveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: A Indústria Farmacêutica Controla os Gastos, as CROs Emergem como Construtoras de Capacidade em IA

As empresas farmacêuticas e de biotecnologia responderam por 58,25% dos gastos em 2025, o que as tornou o maior grupo de usuários finais no mercado de IA em terapia celular e gênica. Sua liderança vem de orçamentos maiores de P&D, maior propriedade de dados e da necessidade de aplicar IA em funções de descoberta, desenvolvimento, manufatura e comerciais. Esses compradores não estão apenas adquirindo resultados de IA, mas também financiando as plataformas, parcerias e infraestrutura interna que moldam como o mercado se desenvolve. O acordo da Bristol Myers Squibb em 2026 com a Anthropic demonstra como as grandes empresas estão migrando de ferramentas isoladas para ambientes de IA compartilhados que apoiam fluxos de trabalho científicos e operacionais em toda a empresa. Essa dinâmica ajuda a explicar por que o mercado de IA em terapia celular e gênica frequentemente se torna integrado aos pipelines dos patrocinadores em vez de ser vendido como um serviço simples e intercambiável.

As CROs estão projetadas para crescer a uma CAGR de 22,41% até 2031, o que as torna o segmento de usuários finais de crescimento mais rápido. Isso reflete uma clara preferência operacional entre os grandes patrocinadores, uma vez que muitos querem terceirizar o design experimental aumentado por IA e a expansão de rendimento para provedores especializados em vez de replicar a mesma capacidade internamente. Ao mesmo tempo, CDMOs como Lonza e Thermo Fisher Scientific estão construindo ferramentas de bioprocesamento e manufatura habilitadas por IA que lhes permitem competir tanto em qualidade de serviço quanto em capacidade técnica. A linha entre CRO e CDMO está, portanto, se tornando menos distinta dentro do mercado de IA em terapia celular e gênica. Um novo grupo competitivo está se formando em torno de parceiros de serviço completo que combinam design in silico, interpretação de dados e execução de BPF em um único fluxo de trabalho digital.

Análise Geográfica

A América do Norte respondeu por 51,62% da participação do mercado de IA em terapia celular e gênica em 2025, o que a manteve como o principal cluster regional. A região se beneficia de forte concentração de patrocinadores, profundo suporte de capital de risco e do trabalho ativo da FDA em gestão do ciclo de vida e validação baseada em risco para ambientes de software regulado relacionados à IA. Os EUA permanecem o principal motor porque grandes sedes farmacêuticas, centros acadêmicos de terapia celular e infraestrutura avançada de computação estão localizados próximos uns dos outros. A NVIDIA declarou em 2026 que o LillyPod se tornou o primeiro NVIDIA DGX SuperPOD com sistemas DGX B300 do mundo, dando aos desenvolvedores norte-americanos uma grande vantagem computacional para o desenvolvimento e implantação de modelos em escala.

A Europa permanece uma parte estabelecida do mercado de IA em terapia celular e gênica, apoiada por fortes capacidades de engenharia de bioprocesamento e maior atenção à conformidade de dados. A Alemanha se destaca porque equipamentos, engenharia de processos e know-how de manufatura estão intimamente ligados ao desenvolvimento terapêutico. A Sartorius anunciou em 2025 que estava trabalhando com a NVIDIA para avançar a IA na descoberta e manufatura de medicamentos, o que se encaixa na força da Europa em vincular instrumentação, captura de dados e percepção de processos. O Reino Unido, a França, a Itália, a Espanha e o restante da Europa continuam a agregar valor por meio de empresas de biotecnologia de IA de origem acadêmica, programas clínicos especializados e estruturas de apoio em nível da UE.

A Ásia-Pacífico está projetada para se expandir a uma CAGR de 23,62% até 2031, o que a torna o segmento regional de crescimento mais rápido no mercado de IA em terapia celular e gênica. China, Japão e Coreia do Sul são os principais centros de crescimento, com maior apoio político, crescente atividade de ensaios e ecossistemas de desenvolvimento local em expansão. O Japão está contribuindo por meio de trabalhos empresariais e acadêmicos sobre otimização de manufatura e reprogramação celular, incluindo o desenvolvimento de plataformas da Hitachi para design celular de alto rendimento. A Coreia do Sul e a Austrália estão adicionando volume regional por meio do crescimento de CROs e da atividade de ensaios clínicos, o que amplia a base operacional do mercado de IA em terapia celular e gênica além dos maiores players nacionais. O Oriente Médio e a África, especialmente o CCG e a África do Sul, e a América do Sul, incluindo o Brasil e a Argentina, permanecem mercados menores, mas estão começando a construir relevância por meio de programas seletivos de medicina genômica e terapia avançada apoiados pelo governo.

Cenário Competitivo

O mercado de IA em terapia celular e gênica é moderadamente fragmentado porque a concorrência ocorre em infraestrutura, plataformas de IA e serviços de manufatura em ciências da vida, em vez de dentro de um único grupo de pares simples. A NVIDIA ocupa uma posição central de infraestrutura, uma vez que o BioNeMo e as ferramentas de computação acelerada relacionadas apoiam programas da Roche, Lilly, QIAGEN e Thermo Fisher Scientific, o que cria uma forte camada de dependência para o trabalho de IA biológica em escala. Esse papel não torna a NVIDIA um substituto direto para todos os outros fornecedores, mas torna sua pilha de computação difícil de evitar quando o tamanho do modelo, o rendimento e as necessidades de implantação regulada começam a aumentar. No mercado de IA em terapia celular e gênica, isso confere aos provedores de infraestrutura um tipo diferente de poder do que as empresas de biotecnologia nativas de plataforma ou os fabricantes contratados detêm.

As empresas nativas de plataforma estão se diferenciando menos por meio de afirmações genéricas sobre modelos e mais por meio de profundidade exclusiva de dados, adequação ao fluxo de trabalho e contexto científico. A divulgação da Recursion Pharmaceuticals em 2026 sobre seus mapas biológicos em grande escala apoia esse ponto, uma vez que dados celulares proprietários podem ser mais duradouros do que escolhas de algoritmos reutilizáveis isoladamente. O acordo de licenciamento da Owkin em maio de 2026 com a AstraZeneca também demonstra como a concorrência está se deslocando para sistemas agênticos que se tornam parte do suporte diário à decisão de pesquisa em vez de ferramentas de análise independentes. A Benchling está seguindo um caminho relacionado ao vincular automação, contexto de laboratório e inferência de IA de forma mais estreita dentro de um único ambiente de P&D. Isso significa que o mercado de IA em terapia celular e gênica está recompensando empresas que conseguem se posicionar dentro do fluxo de trabalho operacional, porque as ferramentas integradas são mais difíceis de substituir do que soluções pontuais.

As empresas de equipamentos e manufatura em ciências da vida estão respondendo com maior integração vertical. A Sartorius está combinando seus fluxos de dados proprietários de células vivas e manufatura com a colaboração com a NVIDIA para melhorar os fluxos de trabalho de descoberta e produção. A Thermo Fisher Scientific está incorporando orientação de IA em plataformas escaláveis de manufatura de terapia celular, o que demonstra que os fornecedores estabelecidos estão tentando proteger os relacionamentos de serviço adicionando inteligência diretamente nas ferramentas de produção. Ainda existe espaço em branco na vigilância pós-comercialização regulada, na estratificação de pacientes por IA para ensaios de TGC e em gêmeos digitais de BPF totalmente automatizados, onde nenhum fornecedor ainda estabeleceu controle comercial claro. Em todo o mercado de IA em terapia celular e gênica, as expectativas de conformidade em evolução, como a gestão do ciclo de vida da FDA e os padrões de qualidade de software, provavelmente favorecerão empresas que possam demonstrar resultados validados, rastreabilidade e evidências operacionais em escala.

Líderes do Setor de IA em Terapia Celular e Gênica

NVIDIA

Microsoft

Google DeepMind

Thermo Fisher Scientific, Inc.

Cytiva (Danaher)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Owkin assinou um acordo de licenciamento de 3 anos do K Pro AI Scientist com a AstraZeneca, sob o qual a Owkin desenvolverá agentes de IA biofarmacêuticos personalizados integrados aos fluxos de trabalho de pesquisa e suporte à decisão da AstraZeneca, um dos primeiros acordos de licenciamento de IA agêntica no espaço de desenvolvimento de medicamentos adjacente à TGC.

- Maio de 2026: A Ginkgo Bioworks lançou o ADME-One, uma plataforma de ADME (absorção, distribuição, metabolismo, excreção) totalmente integrada e habilitada por IA para descoberta de medicamentos, co-desenvolvida com a Tangible Scientific e a Inductive Bio, estendendo seus fluxos de trabalho de laboratório em loop orientados por IA do Datapoints para modelagem farmacocinética relevante para pequenas moléculas de TGC e cargas genéticas.

- Abril de 2026: A Profluent e a Eli Lilly anunciaram uma colaboração estratégica de múltiplos programas para desenvolver recombinases sítio-específicas projetadas por IA para medicina genética, a segunda grande parceria Lilly-IA no espaço de TGC em quatro meses, visando a inserção precisa de genes em múltiplas indicações de doenças.

Escopo do Relatório Global do Mercado de IA em Terapia Celular e Gênica

De acordo com o escopo do relatório, o mercado de IA em terapia celular e gênica refere-se ao uso de tecnologias de inteligência artificial, incluindo aprendizado de máquina, análise preditiva e ferramentas de automação, para aprimorar a descoberta, o desenvolvimento, a manufatura e a comercialização de terapias celulares e gênicas. A IA ajuda a melhorar a identificação de alvos, otimizar ensaios clínicos, agilizar o bioprocesamento e acelerar o desenvolvimento de tratamentos personalizados em medicina regenerativa e terapêuticas avançadas.

O mercado de IA em terapia celular e gênica é segmentado por componente, implantação, tipo de terapia, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em plataformas de software/IA e serviços. Por implantação, o mercado é segmentado em baseado em nuvem, local e borda/híbrido. Por tipo de terapia, o mercado é segmentado em terapia celular e terapia gênica. Por aplicação, o mercado é segmentado em descoberta e pré-clínica, validação clínica, manufatura comercial e vigilância pós-comercialização. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada (CROs), organizações de desenvolvimento e manufatura contratada (CDMOs) e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataformas de software/IA |

| Serviços |

| Baseado em Nuvem |

| Local |

| Borda/Híbrido |

| Terapia Celular |

| Terapia Gênica |

| Descoberta e Pré-Clínica |

| Validação Clínica |

| Manufatura Comercial |

| Vigilância Pós-Comercialização |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (CROs) |

| Organizações de Desenvolvimento e Manufatura Contratada (CDMOs) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataformas de software/IA | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Borda/Híbrido | ||

| Por Tipo de Terapia | Terapia Celular | |

| Terapia Gênica | ||

| Por Aplicação | Descoberta e Pré-Clínica | |

| Validação Clínica | ||

| Manufatura Comercial | ||

| Vigilância Pós-Comercialização | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada (CROs) | ||

| Organizações de Desenvolvimento e Manufatura Contratada (CDMOs) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual região lidera a receita atualmente?

A América do Norte lidera, com 51,62% de participação em 2025. Sua força vem da densa presença de patrocinadores, forte infraestrutura de computação e uma estrutura ativa da FDA para software regulado relacionado à IA.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 23,62% até 2031. China, Japão e Coreia do Sul são os principais centros de crescimento.

Por que as plataformas de software/IA respondem pela maior participação?

As plataformas de software/IA detinham 48,24% da receita em 2025 porque os compradores valorizam a orquestração de modelos, a análise preditiva e a integração de fluxos de trabalho mais do que o suporte de implementação independente.

O que está impulsionando o crescimento da IA em terapia celular e gênica até 2031?

O crescimento está sendo impulsionado por conjuntos de dados maiores de célula única e multi-ômicos, pelo crescente investimento farmacêutico em plataformas de IA e pelo acesso mais amplo à computação em GPU. O setor está projetado para crescer de USD 1,38 bilhão em 2026 para USD 3,68 bilhões até 2031, a uma CAGR de 21,61%.

Página atualizada pela última vez em: