Tamanho e Participação do Mercado de IA em Vacinologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Vacinologia por Mordor Intelligence

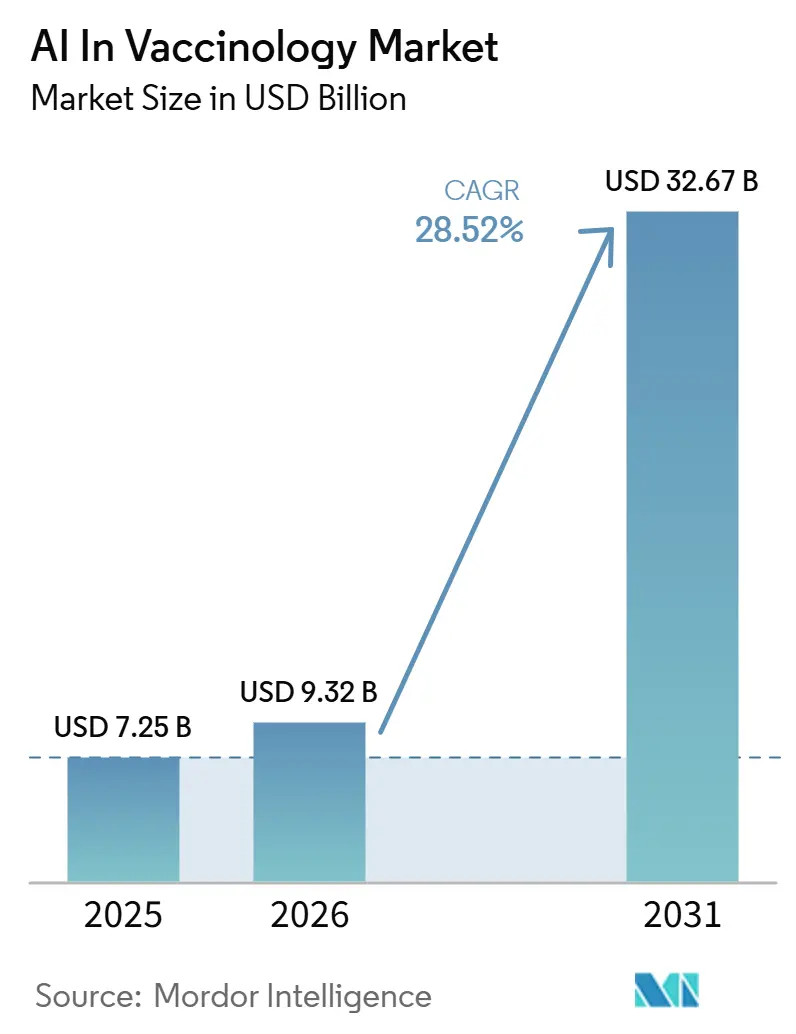

Espera-se que o tamanho do Mercado de IA em Vacinologia cresça de 7,25 bilhões de USD em 2025 para 9,32 bilhões de USD em 2026 e está previsto para atingir 32,67 bilhões de USD até 2031, a um CAGR de 28,52% no período de 2026 a 2031.

O mercado de IA em vacinologia está entrando em uma fase mais comercial porque a vacinologia reversa e os modelos generativos agora permitem que os desenvolvedores prevejam alvos imunológicos e projetem antígenos candidatos mais cedo no ciclo de pesquisa do que os métodos de descoberta mais antigos permitiam. O mercado de IA em vacinologia também está ganhando credibilidade com o progresso clínico real, pois o primeiro ensaio humano de uma vacina pan-Sarbecovírus projetada por IA mostrou uma ligação prática entre o design computacional e a validação de segurança em estágio inicial. O mercado de IA em vacinologia permanece competitivo porque grandes desenvolvedores de vacinas, plataformas em nuvem e empresas especializadas em IA estão todos tentando construir ativos de dados mais sólidos, ferramentas de descoberta mais rápidas e fluxos de trabalho mais adequados às exigências regulatórias. O mercado de IA em vacinologia ainda enfrenta um limite de comercialização de curto prazo porque os sistemas computacionais estão produzindo mais candidatos do que os pipelines de laboratório úmido e clínicos conseguem validar no mesmo ritmo. O mercado de IA em vacinologia também está se tornando mais regionalmente desigual à medida que os padrões de explicabilidade, os requisitos de governança de dados e os controles de dados de saúde moldam onde as plataformas podem ser implantadas com maior eficiência.

Principais Conclusões do Relatório

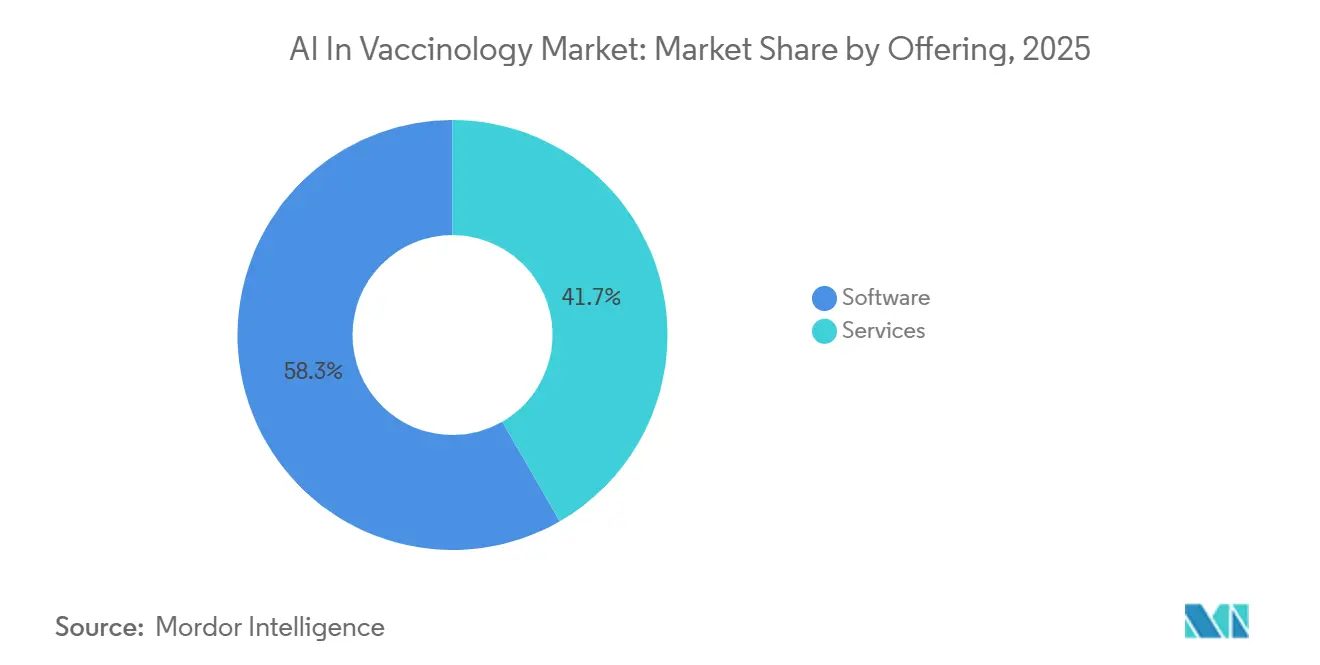

- Por oferta, o software deteve 58,31% da receita em 2025, enquanto os serviços devem se expandir a um CAGR de 31,38% até 2031.

- Por aplicação, a descoberta e o design de antígenos representaram 32,24% da participação do mercado de IA em vacinologia em 2025, enquanto o design e a otimização de ensaios clínicos deve registrar o maior CAGR, de 32,52%, até 2031.

- Por usuário final, as empresas farmacêuticas e biotecnológicas capturaram 45,26% da receita em 2025, enquanto as agências governamentais e de saúde pública devem crescer a um CAGR de 30,55% até 2031.

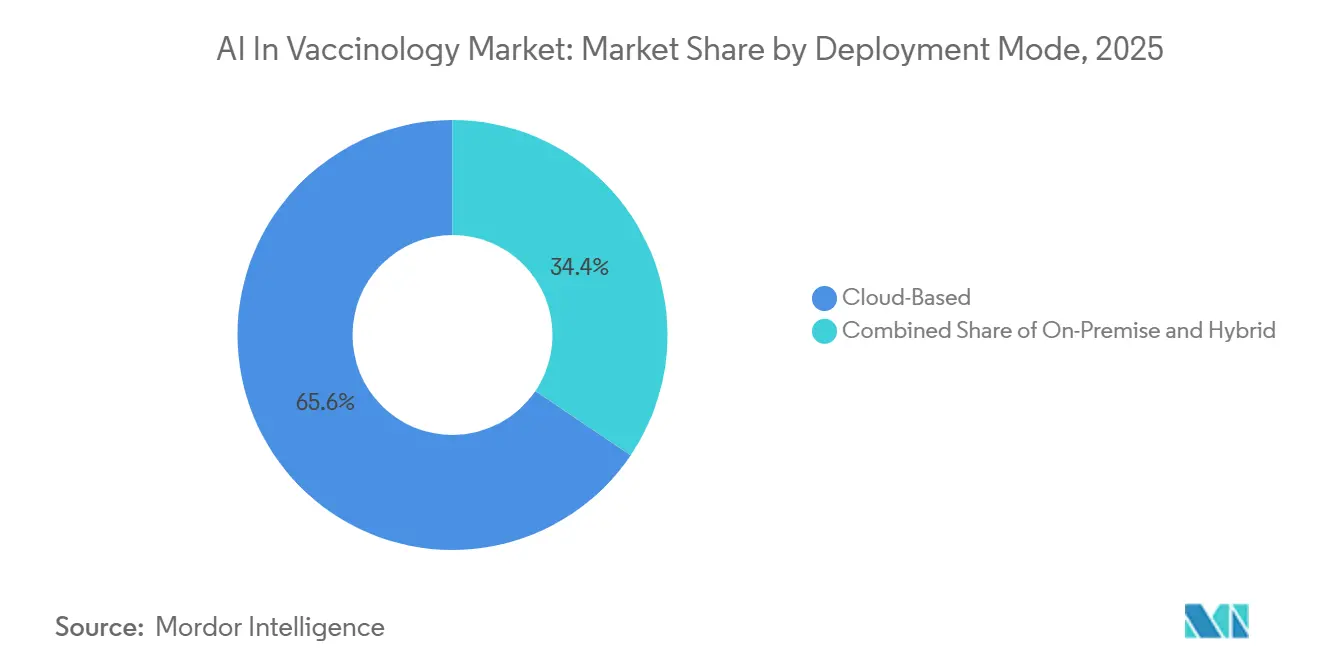

- Por modo de implantação, as soluções baseadas em nuvem representaram 65,56% da receita em 2025, enquanto a implantação híbrida deve avançar a um CAGR de 32,65% até 2031.

- Por estágio do fluxo de trabalho de vacinologia, a descoberta liderou com 35,52% da receita em 2025, enquanto o desenvolvimento clínico deve crescer a um CAGR de 33,25% até 2031.

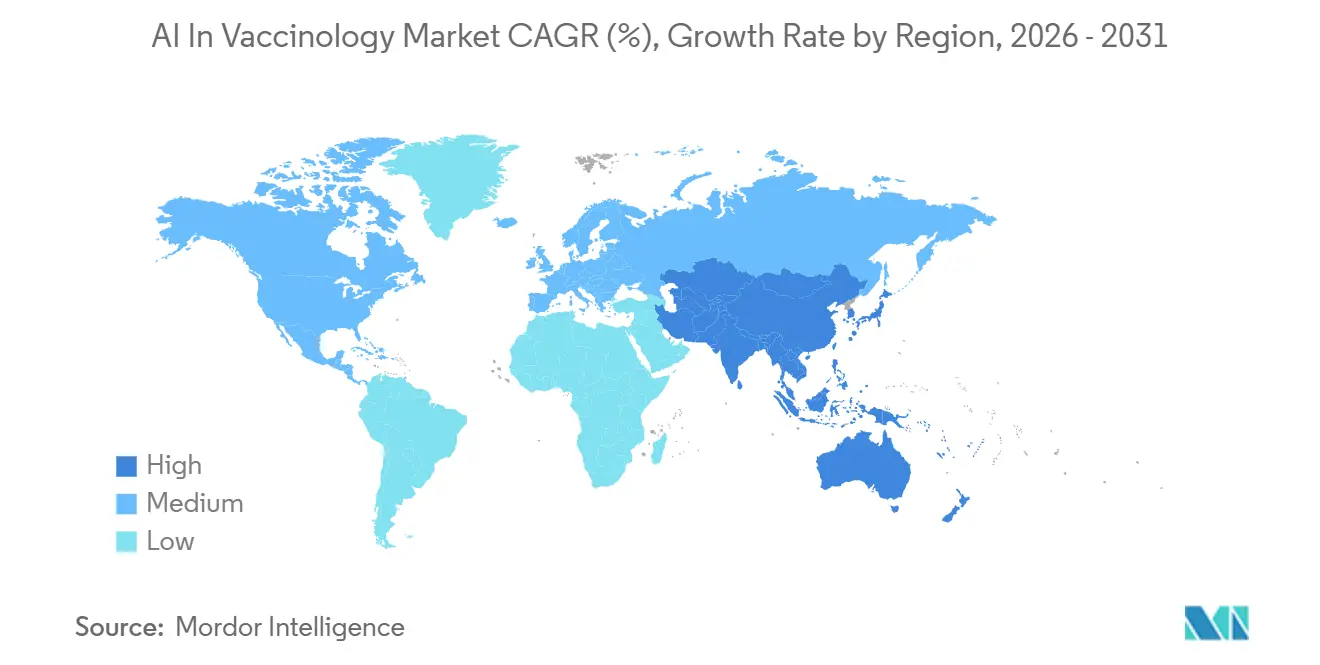

- Por geografia, a América do Norte deteve 38,62% do tamanho do mercado de IA em vacinologia em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 31,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Vacinologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Descoberta de Antígenos Habilitada por IA Encurta os Ciclos de Design de Vacinas | +7.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| A Integração de Dados Multi-Ômicos Melhora a Precisão da Seleção de Candidatos | +4.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O Design de Ensaios Clínicos Otimizado por IA Reduz o Risco de Falha | +4.1% | Global, liderado pelos EUA, UE e Japão | Médio prazo (2 a 4 anos) |

| Financiamento Governamental e Liderado pela CEPI para Preparação para Pandemias | +3.6% | Global, com gastos direcionados à Ásia-Pacífico, Oriente Médio e África, e América do Sul | Curto prazo (≤ 2 anos) |

| A IA Explicável Torna-se Essencial para a Aceitação Regulatória | +2.5% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| A Demanda por Treinamento de Modelos Cresce com a Vigilância de Patógenos Raros e Variantes | +2.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Descoberta de Antígenos Habilitada por IA Encurta os Ciclos de Design de Vacinas

O mercado de IA em vacinologia está recebendo suporte imediato de ciclos mais curtos de identificação de antígenos, porque os desenvolvedores agora podem rastrear e refinar alvos em semanas, em vez de aguardar longos programas laboratoriais iterativos. O trabalho do AlphaFold do Google DeepMind fortaleceu essa mudança ao ajudar os pesquisadores a antecipar o comportamento e a estabilidade da estrutura proteica antes do início dos testes em laboratório úmido, o que torna as escolhas de design iniciais mais informadas e menos repetitivas[1]Google DeepMind, "AlphaFold," DeepMind, deepmind.google. Essa redução de tempo é importante porque uma melhor previsão estrutural pode eliminar candidatos fracos mais cedo e melhorar a qualidade das moléculas que avançam para a validação física. O primeiro ensaio clínico de Fase I da pEVAC-PS em humanos, em junho de 2026, mostrou que um antígeno pan-Sarbecovírus projetado por IA poderia chegar aos testes em humanos, o que deu ao mercado de IA em vacinologia uma prova concreta de que o design computacional pode avançar para programas de desenvolvimento reais. Um estudo de 2025 publicado na Nature Medicine também mostrou que a seleção de cepas de influenza baseada em IA pode prever cepas circulantes dominantes com mais precisão do que os métodos convencionais, o que conecta as ferramentas de descoberta diretamente com as decisões anuais de reformulação nos programas de vacinas.

A Integração de Dados Multi-Ômicos Melhora a Precisão da Seleção de Candidatos

O mercado de IA em vacinologia também está se expandindo porque a integração multi-ômica oferece aos desenvolvedores uma visão biológica mais ampla do que a triagem de camada única pode proporcionar. Quando transcriptômica, proteômica, metabolômica, epigenômica, interatômica, fosfoproteômica, glicômica e lipidômica são analisadas em conjunto, os sistemas de IA podem capturar interações difíceis de isolar por meio de fluxos de trabalho tradicionais. Uma revisão de 2026 na Frontiers in Systems Biology mostrou que a IA aplicada a dados multi-ômicos pode construir estruturas preditivas de resposta imune que revelam relações complexas entre camadas moleculares. Isso é importante para o mercado de IA em vacinologia porque a priorização de candidatos melhora quando os desenvolvedores conseguem identificar não apenas antígenos prováveis, mas também as condições imunológicas e de formulação que podem moldar a qualidade da resposta. Pesquisas da GSK e do Lawrence Livermore National Laboratory em 2025 mostraram que o aprendizado de máquina para design de antígenos de reação cruzada poderia superar os métodos de triagem combinatória mais antigos no desenvolvimento de vacinas meningocócicas. Um estudo de 2026 na Nature Communications então vinculou a análise multiômica a vias metabólicas dependentes de glutaminólise que podem apoiar o aprimoramento da memória imunológica, o que amplia o papel da IA da triagem de alvos para a otimização da resposta.

O Design de Ensaios Clínicos Otimizado por IA Reduz o Risco de Falha

O mercado de IA em vacinologia está avançando ainda mais para o desenvolvimento downstream porque o design de ensaios, a estratificação de pacientes e o planejamento de doses estão se tornando mais intensivos em dados e mais adequados ao suporte de IA. Os ensaios de vacinas continuam sendo a parte mais custosa e propensa a falhas do ciclo de desenvolvimento, portanto, qualquer ferramenta que melhore a qualidade do protocolo ou reduza a incerteza tem um efeito comercial direto. Os desenvolvedores estão usando IA não apenas para acelerar a pesquisa, mas também para redesenhar os fluxos de trabalho operacionais em torno de uma revisão de evidências mais rápida e uma melhor seleção de doses. Um estudo de julho de 2026 do Weill Cornell Medicine mostrou que um sistema de IA com múltiplos agentes poderia simular, projetar e melhorar ensaios clínicos usando dados de pacientes do mundo real, com potencial para reduzir custos e melhorar as taxas de sucesso[2]Weill Cornell Medicine, "AI Research Team Could Streamline Clinical Trial Design," Weill Cornell Medicine Newsroom, news.weill.cornell.edu. Para o mercado de IA em vacinologia, essa mudança significa que o valor está se deslocando do suporte à descoberta isoladamente para o suporte à execução clínica, onde o retorno financeiro de melhores decisões é frequentemente maior e mais fácil de mensurar.

Financiamento Governamental e Liderado pela CEPI para Preparação para Pandemias

O mercado de IA em vacinologia também está sendo impulsionado por financiamento público e multilateral, porque os objetivos de preparação para pandemias estão transformando a capacidade de vacinas habilitada por IA em uma prioridade estratégica de segurança sanitária. O Motor de Preparação para Pandemias da CEPI é projetado como uma plataforma de ponta a ponta que combina vigilância genômica, modelagem epidemiológica, filogenética viral, ferramentas de design de vacinas e suporte ao pipeline clínico em um único sistema seguro. Essa abordagem é importante porque apoia o objetivo de passar da identificação de patógenos à proposta de candidatos em horas, em vez de por meio de fluxos de trabalho fragmentados muito mais lentos. A CEPI também planeja uma rede de fábricas de IA que ampliaria o acesso à infraestrutura de computação para fabricantes de vacinas em países de baixa renda, o que ajuda a evitar a concentração de capacidade em um pequeno conjunto de mercados avançados. No mercado de IA em vacinologia, esse tipo de financiamento altera os padrões de demanda de curto prazo porque as aquisições podem começar antes que modelos de receita comercial totalmente maduros sejam estabelecidos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conjuntos de Dados de Imunologia Fragmentados e Tendenciosos Limitam a Generalização dos Modelos | -3.1% | Global, agudo no Oriente Médio e África e na América do Sul | Longo prazo (≥ 4 anos) |

| Pipelines Fracos de Validação em Laboratório Úmido Retardam a Tradução Comercial | -2.2% | Global | Médio prazo (2 a 4 anos) |

| Incerteza Regulatória em Torno de Evidências Biológicas Geradas por IA | -1.9% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Soberania de Dados e Restrições Transfronteiriças de Dados de Saúde | -1.5% | Ásia-Pacífico, Oriente Médio e África, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conjuntos de Dados de Imunologia Fragmentados e Tendenciosos Limitam a Generalização dos Modelos

O mercado de IA em vacinologia ainda enfrenta uma restrição estrutural profunda porque a qualidade dos modelos depende de dados de imunologia que permanecem desiguais em cobertura, qualidade e representação regional. Uma revisão de 2026 na Frontiers in Systems Biology identificou a sub-representação das populações do Sul Global em conjuntos de dados multi-ômicos como uma limitação crítica, o que significa que as previsões podem refletir uma base genética e ambiental restrita, em vez das populações mais amplas que os programas de vacinas pretendem atender. O mesmo desafio se torna mais difícil quando efeitos de lote, protocolos de coleta inconsistentes e multicolinearidade reduzem a capacidade de reproduzir resultados entre coortes. Amostras pequenas e conjuntos de dados de alta dimensionalidade podem produzir modelos superajustados que parecem convincentes in silico, mas falham quando transferidos para a triagem experimental. No mercado de IA em vacinologia, esse problema é mais prejudicial para os programas de patógenos raros porque dados escassos podem enviesar gerações inteiras de candidatos e nivelar os ganhos de desempenho que algoritmos mais robustos deveriam, de outra forma, proporcionar.

Pipelines Fracos de Validação em Laboratório Úmido Retardam a Tradução Comercial

O mercado de IA em vacinologia também é limitado pela incompatibilidade entre a geração digital de candidatos e a capacidade de validação física. As plataformas agora podem produzir mais alvos potenciais do que muitas organizações conseguem testar por meio de fluxos de trabalho in vitro, em animais e em estágios humanos, o que cria um gargalo de rendimento em vez de um gargalo puramente de descoberta. Uma revisão abrangente de 2025 na Frontiers in Immunology observou que as estruturas regulatórias para o desenvolvimento de vacinas orientado por IA ainda estão em fase inicial e que as vias específicas para avaliar evidências biológicas geradas por IA ainda são limitadas. Essa falta de padrões claros de validação cria cronogramas de revisão incertos e torna o planejamento de capital mais difícil, especialmente para empresas menores nativas de IA que não têm a mesma experiência regulatória que os grandes fabricantes de vacinas estabelecidos. No mercado de IA em vacinologia, o valor comercial de modelos robustos permanecerá, portanto, parcialmente limitado até que os pipelines de validação, o rendimento experimental e as expectativas de revisão se tornem mais alinhados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas de Software Lideram, Ecossistemas de Serviços Aceleram

O software deteve 58,31% da receita em 2025, o que mostra que o mercado de IA em vacinologia ainda se concentra em plataformas centrais usadas para mapeamento de epítopos, previsão estrutural, classificação de candidatos e integração de fluxo de trabalho. Essa liderança reflete como os fornecedores de plataformas foram além das ferramentas de bioinformática mais antigas e agora fornecem sistemas construídos em torno de conjuntos de dados de treinamento proprietários, camadas de modelos reutilizáveis e fluxos de trabalho de desenvolvimento específicos para vacinas. No mercado de IA em vacinologia, a vantagem do software se fortalece ao longo do tempo porque cada registro adicional de patógeno, ponto de dados de resposta imune e resultado de validação pode melhorar previsões futuras e aprofundar os custos de mudança. O segmento também se beneficia da crescente demanda por ferramentas que conectam design, triagem e documentação, em vez de resolver apenas uma tarefa técnica. Essa dinâmica mantém o software central para o modelo operacional do mercado de IA em vacinologia, mesmo quando outras linhas de negócios baseadas em serviços se expandem mais rapidamente.

Os serviços devem crescer a um CAGR de 31,38% até 2031, o que os torna o tipo de oferta de escalonamento mais rápido no mercado de IA em vacinologia. O crescimento está sendo apoiado por empresas de biotecnologia, grupos de pesquisa e agências de saúde pública que precisam de treinamento de modelos, suporte de anotação e gerenciamento de implantação sem construir equipes internas completas de IA. A oportunidade de serviços não se limita à terceirização de computação, porque o suporte à pesquisa aplicada e o desenvolvimento de modelos personalizados têm maior valor quando os clientes desejam resultados específicos do programa em vez de acesso genérico à plataforma. Isso é especialmente relevante no setor de IA em vacinologia, onde os clientes frequentemente trabalham com conjuntos distintos de patógenos, condições regulatórias e estruturas de dados que exigem execução personalizada. Ao longo do tempo, o mercado de IA em vacinologia deve continuar favorecendo os prestadores de serviços que combinam expertise técnica em IA com compreensão de domínio em imunologia, desenvolvimento de vacinas e implantação com controle de qualidade.

Por Aplicação: Design de Antígenos Amadurece, IA Clínica Ganha Velocidade

A descoberta e o design de antígenos representaram 32,24% da receita de 2025, mantendo-se como a maior área de aplicação no mercado de IA em vacinologia. Sua liderança reflete a maturidade dos pipelines de vacinologia reversa e o uso mais amplo de modelos de linguagem proteica e sistemas de aprendizado estrutural na geração inicial de candidatos. Um estudo de 2025 na Nature Communications sobre a integração de modelos de linguagem proteica e aprendizado profundo geométrico mostrou como a IA pode melhorar a previsão de antígenos protetores além das abordagens convencionais de imunoinformática. No mercado de IA em vacinologia, essa aplicação permanece o ponto de entrada para muitos clientes porque a priorização de antígenos mais rápida e melhor tem um efeito claro tanto no custo quanto no cronograma de desenvolvimento. O segmento também permanece bem financiado porque as ferramentas de estágio de descoberta criam valor downstream para triagem, trabalho pré-clínico e planejamento de reformulação.

O design e a otimização de ensaios clínicos devem se expandir a um CAGR de 32,52% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de IA em vacinologia. A mudança mostra que o valor da IA está se deslocando do suporte laboratorial para o design estatístico, segmentação de pacientes, refinamento de protocolos e suporte à tomada de decisão relacionada a doses. As seções intermediárias do pipeline, incluindo triagem de candidatos e previsão de segurança, eficácia e eventos adversos, também estão se fortalecendo à medida que mais resultados rotulados se tornam disponíveis a partir de programas informados por IA. O tamanho do mercado de IA em vacinologia para essa aplicação está crescendo porque as organizações agora percebem que um melhor design de ensaios pode reduzir tanto o risco de falha quanto o desperdício operacional de uma forma mais fácil de mensurar do que alguns resultados de descoberta inicial. Um relatório de julho de 2026 do Weill Cornell Medicine reforçou essa direção ao mostrar que um sistema de equipe de pesquisa de IA poderia simular e melhorar ensaios clínicos usando dados de pacientes do mundo real.

Por Usuário Final: Empresas Farmacêuticas e Biotecnológicas Lideram, Compradores Públicos se Expandem

As empresas farmacêuticas e biotecnológicas representaram 45,26% da receita em 2025, colocando-as no centro do mercado de IA em vacinologia. Essas empresas detêm os maiores orçamentos internos de P&D, mantêm os conjuntos de dados proprietários mais profundos e enfrentam a maior pressão comercial para encurtar os cronogramas de desenvolvimento de vacinas. Sua liderança também reflete sua capacidade de absorver novas plataformas de software, integrá-las a fluxos de trabalho regulamentados e apoiar o acompanhamento em laboratório úmido necessário para converter previsões digitais em candidatos a produtos. No mercado de IA em vacinologia, os grandes desenvolvedores também se beneficiam de relacionamentos regulatrios existentes e sistemas de qualidade que os ajudam a adotar a IA sem reconstruir a governança do zero. Isso dá aos principais fabricantes de vacinas uma vantagem prática sobre os entrantes menores, mesmo quando os modelos subjacentes não são radicalmente diferentes.

As agências governamentais e de saúde pública devem crescer a um CAGR de 30,55% até 2031, tornando-as o grupo de usuários finais de expansão mais rápida no mercado de IA em vacinologia. Essa mudança está sendo impulsionada por mandatos de preparação para pandemias, planejamento soberano de segurança sanitária e programas de financiamento multilateral que apoiam capacidades de vacinas nativas de IA. Os institutos acadêmicos e de pesquisa também permanecem essenciais porque produzem conjuntos de dados fundamentais, publicam métodos de modelos e moldam os padrões técnicos iniciais que posteriormente migram para ambientes comerciais. As organizações de pesquisa contratada estão fortalecendo seu papel ao adicionar capacidade de IA aos serviços de desenvolvimento terceirizados tradicionais, o que desloca a diferenciação da execução de baixo custo para a qualidade de dados e modelagem. No setor de IA em vacinologia, o crescimento dos usuários finais está, portanto, se ampliando dos compradores comerciais de P&D para instituições públicas que desejam maior capacidade de resposta, suporte de vigilância mais robusto e infraestrutura de desenvolvimento mais resiliente.

Por Modo de Implantação: Nuvem Lidera, Adoção Híbrida Acelera

A implantação baseada em nuvem deteve 65,56% da receita em 2025, tornando-se a arquitetura dominante no mercado de IA em vacinologia. Sua liderança vem do acesso elástico à computação, da economia de pagamento por uso e da forma como os grandes ecossistemas de nuvem reduzem as barreiras de implementação para usuários de biofarmacêutica que precisam de treinamento de modelos e armazenamento escaláveis. A arquitetura em nuvem também ajuda o mercado de IA em vacinologia porque suporta a colaboração distribuída e pode melhorar o acesso a dados anonimizados de múltiplos sites em ambientes estruturados. Para muitos usuários, continua sendo a forma mais prática de executar cargas de trabalho de descoberta computacionalmente intensivas sem fazer grandes investimentos iniciais em infraestrutura. Isso mantém a nuvem no centro do mercado de IA em vacinologia, mesmo em ambientes onde os requisitos regulatórios estão se tornando mais rigorosos.

A implantação híbrida deve crescer a um CAGR de 32,65% até 2031, o que sinaliza que as preocupações com governança estão se tornando mais importantes nas decisões de arquitetura. Os modelos híbridos permitem que as organizações retenham dados sensíveis e alguns processos regulamentados em ambientes controlados, enquanto ainda usam recursos de nuvem para análises escaláveis e execução de modelos. O tamanho do mercado de IA em vacinologia vinculado a sistemas híbridos está ganhando suporte de regras de conformidade regionais que tornam a implantação em nuvem pública pura menos atraente para alguns desenvolvedores de vacinas. A estrutura de IA da Comissão Europeia e as orientações da EMA fortalecem o argumento para arquiteturas que podem combinar flexibilidade com rastreabilidade, controle e prontidão para auditoria. Ao longo do período de previsão, o mercado de IA em vacinologia deve continuar avançando em direção a estruturas híbridas em ambientes regulamentados onde os requisitos de governança local superam a simplicidade de um modelo totalmente em nuvem.

Por Estágio do Fluxo de Trabalho de Vacinologia: Descoberta Lidera, Desenvolvimento Clínico Avança

A descoberta capturou 35,52% da receita em 2025, tornando-se o maior estágio do fluxo de trabalho no mercado de IA em vacinologia. Essa concentração reflete o fato de que o design em estágio inicial tem sido o ponto mais fácil para a adoção de IA, uma vez que a vacinologia reversa, a imunoinformática guiada por pangenoma e o design generativo se encaixam naturalmente em fluxos de trabalho computacionais ricos em dados. Um estudo de julho de 2026 na Scientific Reports sobre um candidato a vacina de múltiplos epítopos contra Acinetobacter baumannii mostrou como as ferramentas de estágio de descoberta já estão sendo aplicadas a alvos de patógenos mais amplos do que em períodos anteriores. No mercado de IA em vacinologia, isso mantém a descoberta na frente dos gastos porque é o estágio onde a vantagem computacional é mais visível e mais fácil de escalar. O desenvolvimento pré-clínico segue esse impulso, embora permaneça mais limitado por dados fragmentados de imunogenicidade e pela lacuna de tradução entre sinais digitais e biológicos.

O desenvolvimento clínico deve crescer a um CAGR de 33,25% até 2031, tornando-se o estágio do fluxo de trabalho de avanço mais rápido no mercado de IA em vacinologia. O crescimento reflete o uso mais amplo de IA para design de ensaios, adaptação de protocolos e revisão de evidências, uma vez que as ferramentas de estágio inicial provaram ser úteis na seleção de alvos e na priorização de candidatos. A fabricação e o escalonamento permanecem menores, mas têm alta alavancagem porque os modelos de gêmeos digitais podem comprimir o desenvolvimento de processos e melhorar o planejamento da produção. Pesquisadores do MIT relataram em 2025 que um software de gêmeo digital de ponta a ponta para fabricação contínua de mRNA poderia reduzir os ciclos de desenvolvimento de processos de meses para dias, o que mostra por que a IA de fabricação pode criar valor desproporcional mesmo a partir de uma base menor. A vigilância de segurança pós-comercialização ainda é o menor estágio, mas o mercado de IA em vacinologia provavelmente lhe dará mais atenção à medida que as vacinas projetadas por IA exigirem monitoramento mais rápido em fluxos crescentes de dados do mundo real.

Análise Geográfica

A América do Norte deteve 38,62% da receita em 2025, mantendo-se como o maior bloco regional no mercado de IA em vacinologia. A região se beneficia de uma combinação densa de desenvolvedores de vacinas, talentos em IA, instituições de pesquisa avançadas e canais de financiamento público vinculados a prioridades de segurança sanitária e biodefesa. O mercado de IA em vacinologia na América do Norte também ganha com organizações que podem combinar design computacional com capacidades translacionais e regulatórias estabelecidas. O Canadá agrega profundidade por meio de instituições como o VIDO da Universidade de Saskatchewan, que recebeu até 24 milhões de CAD (17,6 milhões de USD, às taxas médias de 2025) da CEPI para apoiar capacidades globais de prevenção de doenças[3]CEPI, "New CEPI Funding to Spearhead Pandemic Preparedness Research," CEPI, cepi.net. O México ainda está em um estágio mais inicial, com maior relevância de curto prazo em logística e planejamento de imunização do que no design avançado de vacinas liderado por IA.

A Europa permanece estruturalmente importante no mercado de IA em vacinologia porque as expectativas regulatórias lá estão moldando como as plataformas são construídas, documentadas e implantadas. O documento de reflexão de 2024 da EMA exige um foco mais forte em transparência e explicabilidade nos fluxos de trabalho de produtos medicinais, o que dá à Europa um papel significativo na definição de padrões de design prontos para reguladores. Em fevereiro de 2026, a Comissão Europeia comprometeu 225 milhões de EUR (243 milhões de USD, às taxas médias de 2026) para apoiar o desenvolvimento de vacinas de próxima geração contra a influenza por meio da HERA no âmbito do programa EU4Health. A Alemanha e o Reino Unido permanecem os mercados europeus mais ativos porque combinam profundidade em pesquisa de IA, capacidade de desenvolvimento de vacinas e presença de plataformas comerciais. A participação de mercado de IA em vacinologia da Europa é, portanto, sustentada menos pela escala isoladamente e mais pelo seu papel na definição de normas de conformidade e design de plataformas.

A Ásia-Pacífico deve crescer a um CAGR de 31,15% até 2031, tornando-se a região de crescimento mais rápido no mercado de IA em vacinologia. A China e a Coreia do Sul estão impulsionando grande parte desse impulso, embora o façam por meio de diferentes canais de política, fabricação e setor público. Em fevereiro de 2026, a Academia Chinesa de Ciências publicou detalhes sobre um sistema de grafo de conhecimento assistido por LLM para seleção de antígenos de vacinas contra tuberculose, treinado em mais de 77.000 registros do PubMed, o que destaca a crescente profundidade da região em IA aplicada à vacinologia. A região também se beneficia de um interesse mais forte do setor público no desenvolvimento de capacidade doméstica de vacinas e no desenvolvimento de plataformas locais. O Oriente Médio e África e a América do Sul permanecem oportunidades em estágio mais inicial, onde o suporte multilateral e a capacidade de infraestrutura serão mais importantes do que a disponibilidade de plataformas durante a maior parte do período de previsão.

Cenário Competitivo

O mercado de IA em vacinologia apresenta concentração moderada no topo, com grandes desenvolvedores de vacinas como Moderna, BioNTech, Pfizer, GSK, Sanofi e AstraZeneca detendo as posições mais fortes por meio de propriedade de dados, escala de capital e experiência regulatória. Essas empresas estão competindo menos em algoritmos isolados e mais na profundidade de conjuntos de dados proprietários, na qualidade dos fluxos de trabalho translacionais e na capacidade de vincular ferramentas de IA a programas de desenvolvimento validados. O mercado de IA em vacinologia também depende fortemente de provedores de infraestrutura como NVIDIA, Microsoft e IBM, porque o acesso à computação, os ambientes de modelos e as ferramentas de nuvem moldam a rapidez com que as plataformas podem ser treinadas e implantadas. Na prática, isso cria um mapa competitivo em camadas onde fabricantes de vacinas, especialistas em plataformas de IA e empresas de infraestrutura influenciam a adoção. O resultado é um mercado onde nenhum modelo de negócios único controla toda a cadeia de valor, mesmo que os maiores incumbentes ainda tenham as vantagens de escala mais claras.

Um segundo nível de empresas especializadas em IA está competindo por meio de arquiteturas focadas em vez de alcance amplo de ponta a ponta, e isso mantém o mercado de IA em vacinologia aberto à disrupção direcionada. Esses participantes têm mais probabilidade de vencer por meio de parcerias baseadas em marcos, trabalho de codesenvolvimento ou implantações específicas de fluxo de trabalho do que por meio de licenciamento de plataforma independente em escala global. Um movimento estratégico importante foi a expansão contínua do AlphaFold pelo Google DeepMind como uma ferramenta central para trabalho de estrutura proteica, que suporta casos de uso de design de antígenos e fortalece a base computacional disponível para desenvolvedores de vacinas. Outro movimento visível veio da DIOSynVax e da Universidade de Cambridge, cujo candidato pEVAC-PS projetado por IA chegou aos testes de Fase I em 2026 e deu ao mercado uma prova clínica concreta para o design computacional de antígenos. Esses movimentos são importantes porque mostram que a posição competitiva está cada vez mais vinculada a resultados biológicos utilizáveis, em vez de apenas à marca de IA.

O mercado de IA em vacinologia ainda tem espaço em branco significativo na vigilância de segurança pós-comercialização, onde nenhum fornecedor nativo de IA ainda construiu credibilidade dominante, escala e acesso a dados. A vantagem competitiva também deve se deslocar para plataformas que possam combinar design generativo com explicabilidade, porque os reguladores estão pedindo tanto desempenho mais forte quanto raciocínio mais claro. O documento de reflexão da EMA já elevou o valor das camadas de modelos explicáveis e de uma melhor governança do ciclo de vida, o que significa que a prontidão para conformidade pode se tornar um diferenciador comercial em vez de apenas um requisito legal. As empresas que investirem cedo em arquiteturas interpretáveis, ambientes de dados seguros e suporte integrado à validação devem estar melhor posicionadas para futuros ciclos de aquisição no mercado de IA em vacinologia. É por isso que a próxima fase de competição provavelmente favorecerá as empresas que conseguirem conectar velocidade de descoberta, disciplina regulatória e confiabilidade de implantação em um único modelo operacional.

Líderes do Setor de IA em Vacinologia

IBM

Microsoft

NVIDIA Corporation

Google DeepMind

Moderna, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A SK bioscience lançou a plataforma ROTOR (Otimizador de Pesquisa e Recomendador de Resultados de Ensaios) com financiamento da Fundação Gates. Desenvolvida em colaboração com PATH e Slalom, a plataforma de IA ajuda a apoiar decisões de desenvolvimento clínico, reduzir a incerteza em torno do avanço para a Fase III e ampliar o acesso para desenvolvedores de vacinas em países de baixa e média renda.

- Junho de 2026: A China iniciou a construção de sua primeira linha de produção doméstica de vacinas tumorais de IA e mRNA. Com um investimento total de aproximadamente 110 milhões de CNY (aproximadamente 15,3 milhões de USD), a instalação combina direcionamento de antígenos personalizado orientado por IA com fabricação de vacinas de mRNA e representa a primeira instalação de fabricação de vacinas integrada por IA em escala comercial do país.

Escopo do Relatório Global do Mercado de IA em Vacinologia

De acordo com o escopo do relatório, IA em Vacinologia refere-se à aplicação de tecnologias e métodos de inteligência artificial ao estudo, desenvolvimento e otimização de vacinas. Isso inclui o uso de IA para prever alvos antigênicos, acelerar o design de vacinas, analisar dados de ensaios clínicos, melhorar os processos de fabricação e aprimorar as avaliações de segurança e eficácia de vacinas. As abordagens orientadas por IA ajudam a agilizar a pesquisa, reduzir o tempo de desenvolvimento e possibilitar estratégias de vacinação personalizadas.

O mercado de IA em vacinologia é segmentado por oferta em software e serviços; por aplicação em descoberta e design de antígenos, triagem de candidatos a vacinas, design e otimização de ensaios clínicos, previsão de segurança, eficácia e eventos adversos, otimização da fabricação de vacinas e previsão de cadeia de suprimentos e demanda; por usuário final em empresas farmacêuticas e biotecnológicas, institutos acadêmicos e de pesquisa, organizações de pesquisa contratada e agências governamentais e de saúde pública; por modo de implantação em baseado em nuvem, local e híbrido; por estágio do fluxo de trabalho de vacinologia em descoberta, desenvolvimento pré-clínico, desenvolvimento clínico, fabricação e escalonamento e vigilância de segurança pós-comercialização; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Software |

| Serviços |

| Descoberta e Design de Antígenos |

| Triagem de Candidatos a Vacinas |

| Design e Otimização de Ensaios Clínicos |

| Previsão de Segurança, Eficácia e Eventos Adversos |

| Otimização da Fabricação de Vacinas |

| Previsão de Cadeia de Suprimentos e Demanda |

| Empresas Farmacêuticas e Biotecnológicas |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Agências Governamentais e de Saúde Pública |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Descoberta |

| Desenvolvimento Pré-Clínico |

| Desenvolvimento Clínico |

| Fabricação e Escalonamento |

| Vigilância de Segurança Pós-Comercialização |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Software | |

| Serviços | ||

| Por Aplicação | Descoberta e Design de Antígenos | |

| Triagem de Candidatos a Vacinas | ||

| Design e Otimização de Ensaios Clínicos | ||

| Previsão de Segurança, Eficácia e Eventos Adversos | ||

| Otimização da Fabricação de Vacinas | ||

| Previsão de Cadeia de Suprimentos e Demanda | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Agências Governamentais e de Saúde Pública | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Estágio do Fluxo de Trabalho de Vacinologia | Descoberta | |

| Desenvolvimento Pré-Clínico | ||

| Desenvolvimento Clínico | ||

| Fabricação e Escalonamento | ||

| Vigilância de Segurança Pós-Comercialização | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da IA em vacinologia até 2031?

O crescimento está sendo impulsionado pela descoberta mais rápida de antígenos, pela integração mais ampla de dados multi-ômicos, pelo financiamento público mais robusto para preparação e pelo uso crescente de IA no design de ensaios clínicos.

Qual será o tamanho da IA em vacinologia até 2031?

O mercado de IA em vacinologia deve atingir 32,67 bilhões de USD até 2031, a partir de 9,32 bilhões de USD em 2026, crescendo a um CAGR de 28,52% no período de 2026 a 2031.

Qual área de aplicação lidera a receita atualmente?

A descoberta e o design de antígenos lideraram com 32,24% da receita em 2025 porque é o caso de uso mais estabelecido para IA na identificação e otimização de alvos de vacinas.

Quais usuários finais estão se expandindo mais rapidamente?

As agências governamentais e de saúde pública são os usuários finais de crescimento mais rápido, com um CAGR projetado de 30,55% até 2031, apoiado pelos gastos com preparação para pandemias e pelos mandatos de saúde pública.

Por que a implantação híbrida está ganhando força nas plataformas de IA para vacinas?

A implantação híbrida deve crescer a um CAGR de 32,65% até 2031 porque os desenvolvedores precisam tanto de análises escaláveis quanto de maior controle sobre dados regulamentados, rastreabilidade e governança local.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico deve crescer a um CAGR de 31,15% até 2031, apoiada pelo desenvolvimento mais robusto de plataformas domésticas, pela demanda do setor público e pela atividade de pesquisa de IA aplicada.

Página atualizada pela última vez em: