Tamanho e Participação do Mercado de IA em Genômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América Latina |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Genômica por Mordor Intelligence

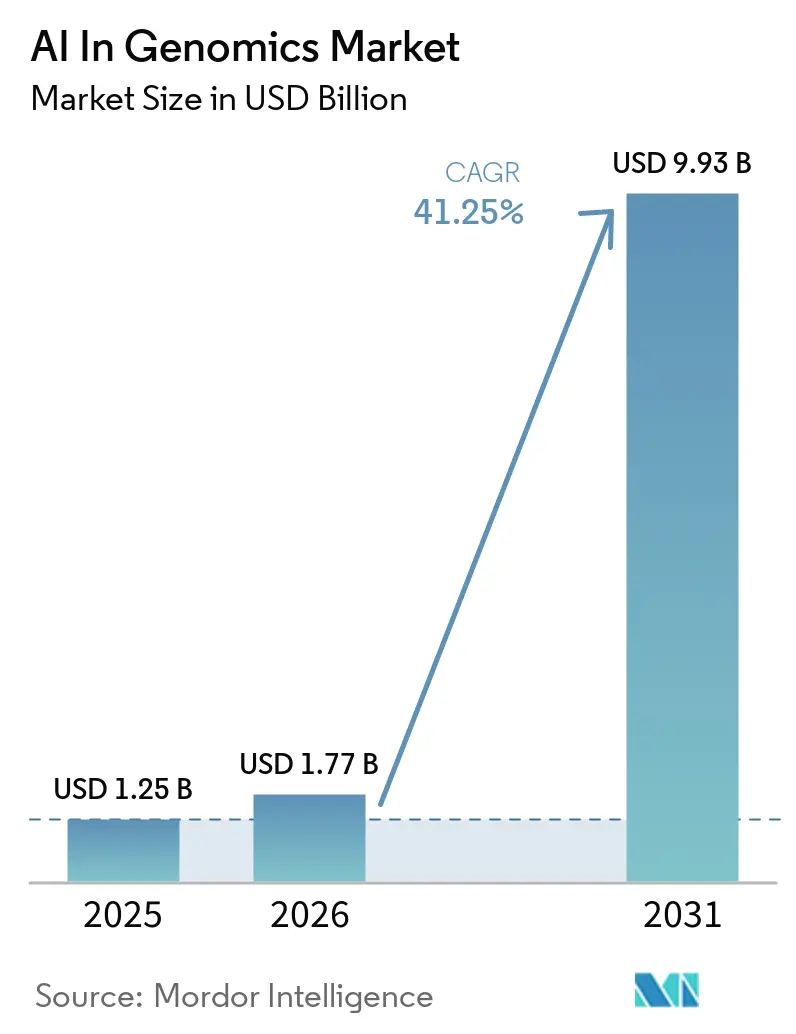

O tamanho do Mercado de IA em Genômica foi avaliado em USD 1,25 bilhão em 2025 e estima-se que cresça de USD 1,77 bilhão em 2026 para atingir USD 9,93 bilhões até 2031, a um CAGR de 41,25% durante o período de previsão (2026-2031).

O mercado de IA em genômica está se expandindo com base em uma mudança estrutural nos fluxos de trabalho genômicos, pois a interpretação manual tornou-se o principal gargalo tanto em ambientes clínicos quanto de pesquisa, e a IA agora carrega o ônus de escalonamento que o hardware de sequenciamento sozinho não consegue resolver. A Genome Canada relatou que a geração anual de dados genômicos passou para dezenas de exabytes, e essa escala está levando as organizações de pesquisa a usar a IA como objetivo central ou ferramenta analítica direta. O mercado de IA em genômica também está se beneficiando de uma mudança nos gastos em direção a software de interpretação, serviços de validação e parcerias de plataforma, o que está alterando os orçamentos em farmacêutica, saúde e agricultura. Ao mesmo tempo, o mercado de IA em genômica enfrenta regulamentação desigual e cobertura desigual de dados de treinamento, especialmente onde conjuntos de dados de ancestralidade europeia dominam o desenvolvimento de modelos e impõem limites de implantação em outras populações. Mesmo com essas restrições, a queda nos custos de sequenciamento, os modelos de base genômica e os maiores acordos de plataforma farmacêutica mantêm o mercado de IA em genômica em uma trajetória de crescimento sólida até 2031.

Principais Conclusões do Relatório

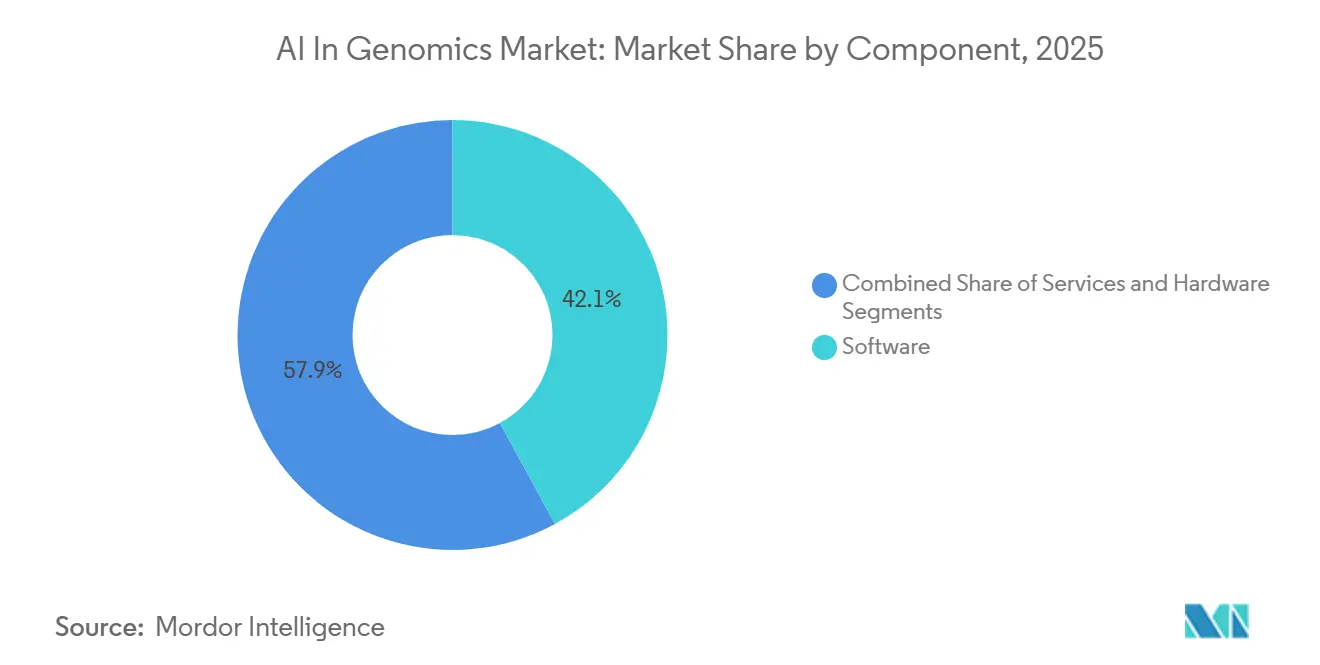

- Por componente, o software detinha 42,10% da participação do mercado de IA em genômica em 2025, enquanto os serviços devem se expandir a um CAGR de 42,87% até 2031.

- Por tecnologia, o aprendizado de máquina representou 63,18% do tamanho do mercado de IA em genômica em 2026, enquanto o processamento de linguagem natural deve crescer a um CAGR de 43,18% até 2031.

- Por funcionalidade, o sequenciamento de genoma liderou com 44,19% de participação na receita em 2026, enquanto o rascunho de origem identifica a edição de genes como a segunda maior funcionalidade e as ferramentas de fluxo de trabalho clínico como uma área crescente de adoção.

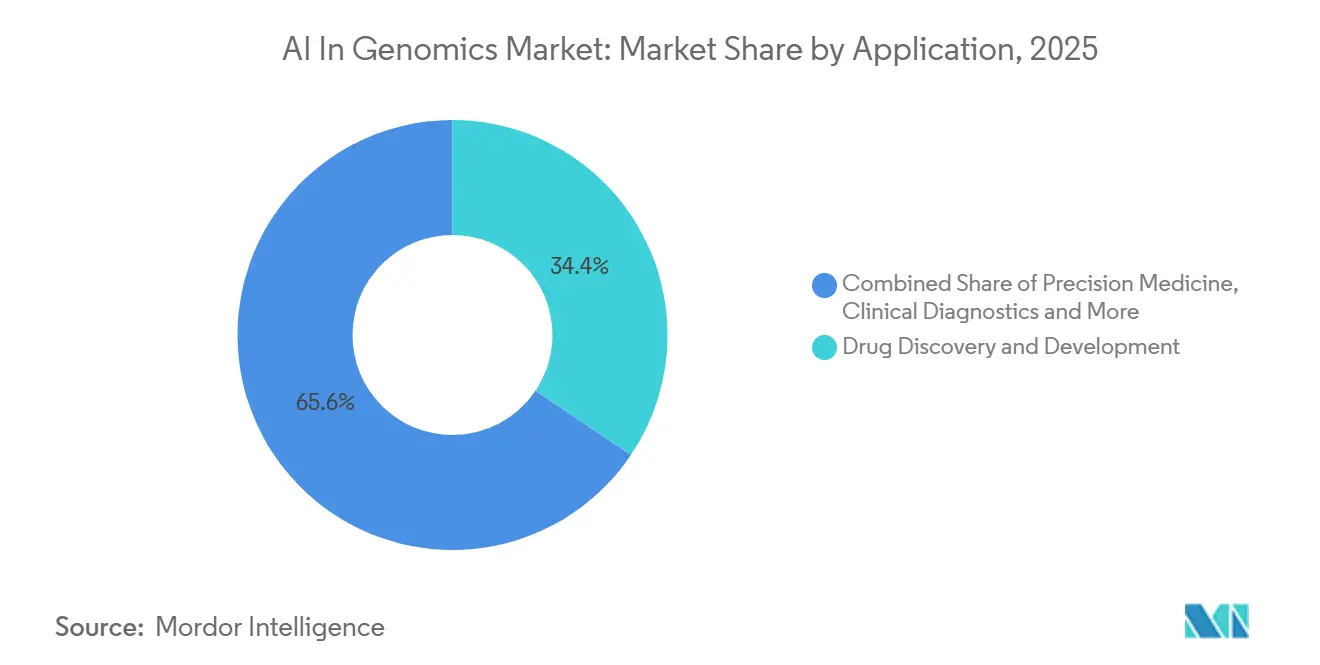

- Por aplicação, a descoberta e o desenvolvimento de medicamentos capturaram 34,41% de participação na receita em 2025, enquanto a medicina de precisão deve se expandir a um CAGR de 43,69% até 2031.

- Por modelo de implantação, a implantação baseada em nuvem detinha 46,18% de participação em 2026, enquanto a implantação híbrida deve crescer a um CAGR de 44,11% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia representaram 38,22% de participação na receita em 2025, enquanto os laboratórios clínicos e centros de diagnóstico devem avançar a um CAGR de 42,41% até 2031.

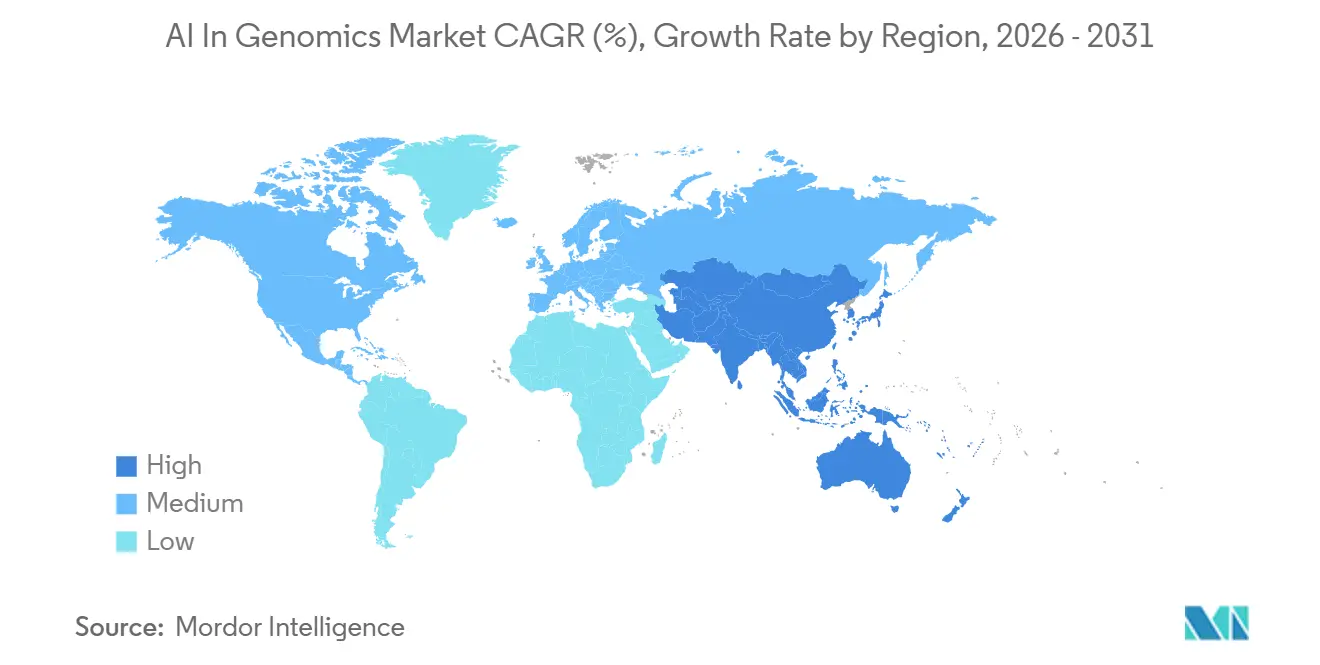

- Por geografia, a América do Norte detinha 38,52% da participação do mercado de IA em genômica em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 42,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Genômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Dados Genômicos Superando a Interpretação Manual | +8.5% | Global, com intensidade nos hubs de genômica da América do Norte, UE e APAC | Curto prazo (≤ 2 anos) |

| Escalonamento da Medicina de Precisão em Oncologia e Doenças Raras | +7.0% | América do Norte e UE como núcleo, com expansão para programas nacionais da APAC e MEA | Médio prazo (2-4 anos) |

| Descoberta de Medicamentos Liderada por IA Encurtando Ciclos de Hipóteses | +7.5% | América do Norte e UE, com crescimento no Japão e na China | Médio prazo (2-4 anos) |

| Queda nos Custos de Sequenciamento Ampliando a Adoção Multi-Ômica | +6.0% | Global, com adoção mais rápida na APAC e América do Sul | Curto prazo (≤ 2 anos) |

| Interpretação de Variantes Não Codificantes Elevando o Rendimento Diagnóstico | +5.0% | UE, América do Norte, emergindo no Japão e na Austrália | Médio prazo (2-4 anos) |

| Modelos de Base Genômica Melhorando a Inferência Multitarefa | +5.5% | Global, com concentração de computação na América do Norte e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dados Genômicos Superando a Interpretação Manual

Uma única sequência de genoma completo pode gerar de 200 GB a 300 GB de dados brutos, e a produção anual de dados genômicos agora chega a dezenas de exabytes globalmente. Essa carga de dados está crescendo mais rápido do que as equipes de analistas manuais conseguem revisar, de modo que o mercado de IA em genômica está cada vez mais vinculado à velocidade de interpretação, e não apenas à geração de dados. Essa mudança também favorece fornecedores que combinam algoritmos com bibliotecas de variantes grandes, rotuladas e clinicamente validadas, pois a qualidade da curadoria importa tanto quanto o design do modelo quando o throughput se torna a restrição. A aquisição da Congenica pela SeqOne em setembro de 2025 refletiu essa lógica, pois a plataforma combinada reuniu análises de sequenciamento por IA com uma biblioteca de decisão clínica derivada do ecossistema Wellcome Sanger. A operação combinada processou mais de 200.000 análises genômicas de pacientes em 2025, um aumento de 3 vezes em relação a 2024, mostrando com que rapidez as plataformas de interpretação em escala estão entrando em uso rotineiro. Em termos práticos, o mercado de IA em genômica agora recompensa a profundidade da curadoria de dados, o volume de casos e a automação de fluxos de trabalho mais do que afirmações isoladas sobre modelos.

Escalonamento da Medicina de Precisão em Oncologia e Doenças Raras

O mercado de IA em genômica está vendo uma demanda mais forte da medicina de precisão, especialmente onde os programas de oncologia e doenças raras agora dependem da mesma pilha de interpretação. Um estudo de 2025 na Clinical and Experimental Medicine descobriu que um agente de IA autônomo que combinou histopatologia e genômica atingiu 91% de precisão para o diagnóstico de instabilidade de microssatélites, que é um biomarcador-chave para a seleção de imunoterapia. Esse resultado é importante porque apoia o uso de modelos unificados em dados de tecido, moleculares e clínicos, em vez de ferramentas de decisão isoladas. Em doenças raras, a GeneDx relatou receita preliminar de 2025 de USD 427 milhões, alta de 41% ano a ano, enquanto a receita de exoma e genoma cresceu 54% com a expansão do rastreamento genômico neonatal por meio de programas apoiados pelo Estado[1]GeneDx, "GeneDx Announces Preliminary 2025 Financial Results and Provides 2026 Guidance," Business Wire, businesswire.com. Essas duas vias de cuidado não estão mais se desenvolvendo isoladamente, e isso está ampliando a base de demanda endereçável para o mercado de IA em genômica. O mesmo modelo operacional que apoia a correspondência terapêutica em oncologia também pode apoiar o diagnóstico rápido em distúrbios pediátricos e hereditários.

Descoberta de Medicamentos Liderada por IA Encurtando Ciclos de Hipóteses

A descoberta de medicamentos continua sendo um dos canais de gastos mais claros para o mercado de IA em genômica, pois a IA está reduzindo o tempo entre a hipótese de alvo e o design de candidatos. Os modelos de base de IA da Profluent foram treinados em grandes conjuntos de dados de recombinase e podem projetar enzimas sítio-específicas para alvos genômicos exatos, o que permitiu à Eli Lilly entrar em uma colaboração no valor de até USD 2,25 bilhões em abril de 2026. A Alliance for Genomic Discovery da Illumina expandiu-se para 312.000 genomas completos pareados e registros clínicos em março de 2026, após o Regeneron Genetics Center ingressar como décimo membro, o que mostra a escala da infraestrutura de dados que alimenta esses sistemas de descoberta. A Tempus AI também declarou no início de 2026 que tinha contratos ativos com 19 das 20 principais empresas farmacêuticas e mais de USD 2 bilhões em contratos assinados de dados e aplicações. Essas parcerias mostram que o capital está se movendo além de ativos individuais e em direção a plataformas de dados e modelos repetíveis. O mercado de IA em genômica, portanto, ganha não apenas com o design de moléculas, mas também com volantes de dados proprietários que se tornam mais difíceis de igualar para concorrentes menores.

Queda nos Custos de Sequenciamento Ampliando a Adoção Multi-Ômica

Os custos mais baixos de sequenciamento estão expandindo os casos de uso práticos para o mercado de IA em genômica, pois mais testes de rotina significam mais dados fenotípicos e longitudinais para o treinamento de modelos. A Illumina declarou em fevereiro de 2026 que o TruPath Genome reduziu a complexidade do fluxo de trabalho ao eliminar a preparação tradicional de biblioteca e suportou a produção de 16 genomas completos por dia. Uma vez que o sequenciamento se torna mais fácil de executar em ambientes clínicos cotidianos, a diversidade de dados melhora, e isso fortalece o desempenho downstream da IA em interpretação de variantes e estratificação de pacientes. O efeito não se limita ao volume, pois fluxos de trabalho de menor custo também tornam os estudos multi-ômicos mais viáveis em pesquisa, medicina translacional e diagnóstico clínico. Isso cria um ciclo de reforço em que o sequenciamento mais barato amplia o acesso, o acesso mais amplo melhora os dados de treinamento e modelos melhores aumentam o valor de testes adicionais. Nesse ambiente, o mercado de IA em genômica se beneficia tanto da redução de custos a montante quanto do maior valor de interpretação a jusante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de Conformidade de Privacidade de Dados e IA Clínica | -3.5% | UE, com a Lei de IA obrigatória a partir de agosto de 2027, APAC adotando estruturas análogas | Médio prazo (2-4 anos) |

| Escassez de Talentos em IA-Genômica e Rótulos Curados | -2.5% | Global, mais aguda na América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Dados de Treinamento Eurocêntricos Limitando a Precisão entre Ancestralidades | -1.5% | APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Soberania de Dados e Inflação de Custos de Computação Desacelerando a Escala | -2.0% | Global, elevado na UE, Índia, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade de Privacidade de Dados e IA Clínica

O mercado de IA em genômica enfrenta uma barreira regulatória real na Europa, onde a Lei de IA da UE trata os sistemas de diagnóstico in vitro genômico em classes superiores como sistemas de IA de alto risco. Essa estrutura exige gestão de riscos, documentação técnica, supervisão humana e controles de cibersegurança, e as disposições completas para sistemas de alto risco entram em vigor a partir de agosto de 2027. O ônus é maior para fornecedores que atualizam modelos continuamente, pois a documentação deve rastrear alterações materiais no modelo em vez de cobrir toda a plataforma uma única vez. A estratégia nacional da França para inteligência artificial e dados de saúde, publicada em 2025, também vincula a implantação mais estreitamente à governança de uso secundário e às regras de dados de saúde interoperáveis. Essas regras favorecem arquiteturas híbridas e controladas localmente, o que aumenta os custos e desacelera a escala para empresas menores no mercado de IA em genômica. A conformidade, portanto, atua como um filtro de mercado, não porque a tecnologia seja fraca, mas porque a comercialização está se tornando mais intensiva em documentação[2]Anja Segschneider, "AI-Act: Regulierung von KI im Gesundheitswesen," BIOPRO Baden-Württemberg GmbH, bio-pro.de.

Escassez de Talentos em IA-Genômica e Rótulos Curados

O mercado de IA em genômica também é limitado pela escassez de equipes que possam combinar genômica clínica, engenharia de aprendizado de máquina e curadoria de dados em nível de produção. Os dados de treinamento permanecem desiguais, especialmente para eventos de splicing, variantes estruturais e alterações intrônicas profundas que são menos representadas nos conjuntos de referência padrão. Um estudo de 2025 na npj Genomic Medicine encontrou discordância substancial entre os resultados do AlphaMissense e a curadoria de nível clínico em uma coorte de doenças raras, com precisão de 32,9% para variantes patogênicas curadas por especialistas. Esse resultado mostra por que os ganhos de algoritmos sozinhos não eliminam a necessidade de rótulos clínicos curados e revisão específica de domínio. O mercado de IA em genômica, portanto, confere uma vantagem duradoura a empresas com bibliotecas de casos proprietárias, como GeneDx e Tempus, pois a qualidade dos dados e a profundidade da anotação ainda moldam o desempenho do modelo em escala. Isso desacelera os entrantes tardios, especialmente onde as ferramentas acadêmicas ainda precisam de trabalho adicional de rotulagem antes de poderem operar de forma confiável na produção clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Ancora a Receita Enquanto os Serviços Aceleram

O software capturou 42,1% da receita em 2025, tornando-o o maior componente no mercado de IA em genômica. O segmento abrange plataformas de interpretação de variantes, pipelines de bioinformática, ferramentas de suporte à decisão clínica e APIs de modelos de base genômica. Sua posição de liderança mostra que a pilha de valor está se afastando dos instrumentos e em direção a camadas de interpretação que podem ser vendidas em termos recorrentes. O mercado de IA em genômica, portanto, está recompensando modelos de software nativos em nuvem que transformam a lógica analítica em um fluxo de receita repetível. A aquisição da Genoox pela QIAGEN em maio de 2025, avaliada em USD 70 milhões a USD 80 milhões, confirmou essa direção ao adicionar a plataforma de nuvem Franklin AI ao seu portfólio de Digital Insights. O Franklin estava ativo em mais de 4.000 organizações de saúde em 50 países e havia apoiado mais de 750.000 interpretações de casos no momento do negócio.

Os serviços são o componente de crescimento mais rápido, com um CAGR projetado de 42,87% de 2026 a 2031. Esse ritmo reflete o quanto a implementação, a validação e a manutenção contínua de modelos importam quando as ferramentas de IA entram em ambientes regulados. O mercado de IA em genômica depende cada vez mais de serviços profissionais porque laboratórios e sistemas de saúde frequentemente precisam de suporte para integração, trilhas de auditoria e ajuste pós-implantação. O hardware permanece o componente de crescimento mais lento, mas ainda importa em fluxos de trabalho com alto throughput, onde o desempenho computacional molda o tempo de retorno. A NVIDIA declarou em março de 2025 que o Parabricks v4.5 reduziu a análise germinal de genoma completo para menos de 8 minutos usando 4 GPUs e adicionou suporte para a arquitetura Blackwell. Isso importa porque os ganhos de software são mais fortes quando os laboratórios também podem processar dados em escala sem longos gargalos de computação. Com o tempo, o setor de IA em genômica provavelmente verá mais contratos de ponta a ponta que agrupam software, serviços de implementação e aceleração de hardware em um único modelo operacional. Esses contratos agrupados aumentam os custos de troca e podem estender o valor do tempo de vida do cliente muito além de uma assinatura inicial de software.

Por Tecnologia: Aprendizado de Máquina Domina Enquanto o PLN Reformula a Camada de Interface

O aprendizado de máquina detinha 63,18% da receita em 2026, mantendo-o no centro do mercado de IA em genômica. O aprendizado de máquina apoia a previsão de efeito de variantes, a pontuação de risco poligênico, a classificação de biomarcadores e outras tarefas centrais em uso de pesquisa e clínico. Métodos clássicos como gradient boosting e florestas aleatórias ainda se adaptam bem a conjuntos de dados clínicos menores e de menor dimensionalidade. O aprendizado profundo é mais útil quando o fluxo de trabalho envolve grandes entradas multi-ômicas e fusão de características de maior dimensionalidade. Uma revisão sistemática na Clinical and Experimental Medicine relatou que redes neurais de grafos e modelos baseados em atenção apresentaram forte desempenho em ambientes de oncologia multi-ômica. Essa combinação significa que o mercado de IA em genômica não está se movendo em direção a uma única arquitetura de modelo, mas em direção a um conjunto de ferramentas em camadas onde métodos mais antigos e mais novos coexistem.

O processamento de linguagem natural é a tecnologia de crescimento mais rápido, com um CAGR projetado de 43,18% até 2031. Esse crescimento vem de arquiteturas de modelos de base que podem ler notas clínicas, literatura científica e bancos de dados de variantes no mesmo fluxo de trabalho. O Tempus One adicionou capacidades de IA generativa em janeiro de 2025 que suportavam síntese de linha do tempo do paciente, assistência de autorização prévia e consultas em grandes volumes de documentos não estruturados. No mercado de IA em genômica, isso move o processamento de linguagem natural de um papel de enriquecimento em segundo plano para a camada de interface clínica principal. A visão computacional também mantém um papel significativo em fluxos de trabalho multi-ômicos espaciais e de patologia digital, especialmente onde dados de imagem e moleculares precisam ser lidos juntos. Outros métodos, incluindo aprendizado por reforço para tarefas de design e métodos bayesianos para tratamento de incerteza, ainda são partes menores do conjunto, mas continuam a ampliar a base técnica do mercado de IA em genômica.

Por Funcionalidade: Fluxos de Trabalho de Sequenciamento Definem a Gravidade do Mercado

O sequenciamento de genoma representou 44,19% da receita em 2026, tornando-o a maior funcionalidade e o segmento de crescimento mais rápido com CAGR de 42,34% até 2031 no mercado de IA em genômica. Essa participação reflete mais do que a geração bruta de dados, pois a IA agora está inserida na chamada de bases, alinhamento, chamada de variantes e pontuação de qualidade dentro do próprio fluxo de trabalho de sequenciamento. O mercado de IA em genômica, portanto, extrai grande parte de seu valor de camadas de software que operam antes mesmo de a interpretação formal começar. A Oxford Nanopore declarou que seu basecaller Dorado usa arquiteturas LSTM e transformer para processamento de sinal de nanoporo, roda em GPUs da NVIDIA, processa centenas de milhões de amostras de sinal por segundo e atinge menos de 1% de erro a partir de uma única fita de DNA. Esse tipo de IA incorporada eleva a linha de base de desempenho para fluxos de trabalho liderados por sequenciamento. Também torna a funcionalidade de sequenciamento mais difícil de separar da funcionalidade de software em termos comerciais.

A edição de genes permaneceu a segunda maior funcionalidade no rascunho de origem, e seu momentum está vinculado a plataformas de enzimas projetadas por IA. O trabalho de recombinase da Profluent, licenciado pela Eli Lilly em abril de 2026, mostra como a IA está estendendo a edição além dos limites de inserção que restringem abordagens anteriores. A funcionalidade de fluxo de trabalho clínico também está subindo na composição da receita à medida que ferramentas de priorização automatizada reduzem as horas de analistas na revisão de doenças raras. Uma avaliação clínica de setembro de 2025 no medRxiv relatou que o DiagAI da SeqOne identificou variantes causais em 94,9% dos casos quando os termos HPO foram integrados, e que 74% das variantes mais listadas foram diagnósticas. O teste genético preditivo é uma fronteira comercial emergente para o mercado de IA em genômica, especialmente onde o sequenciamento preventivo de genoma completo está se aproximando dos ambientes de planos de saúde. O consórcio da Illumina de março de 2026 com a Veritas Genetics apoia essa mudança em direção a um uso preventivo mais amplo.

Por Aplicação: Descoberta de Medicamentos Lidera, Medicina de Precisão Define o Ritmo

A descoberta e o desenvolvimento de medicamentos detinham 34,41% da receita em 2025, tornando-a a maior aplicação no mercado de IA em genômica. Essa liderança reflete gastos farmacêuticos sustentados em identificação de alvos assistida por IA, otimização de leads e desenvolvimento de biomarcadores. A Tempus AI declarou no início de 2026 que 19 das 20 principais empresas farmacêuticas tinham parcerias ativas de dados ou aplicações com a empresa. Os mesmos materiais para investidores relataram mais de USD 2 bilhões em contratos assinados de dados e aplicações, o que mostra o quanto o acesso à plataforma se tornou importante para a estratégia de pipeline. O mercado de IA em genômica, portanto, está sendo moldado por relacionamentos de plataforma de longo ciclo, não apenas por licenças de software pontuais. Nesse cenário, as empresas que controlam dados curados e fluxos de trabalho clínicos reais estão ganhando maior poder de barganha com clientes farmacêuticos.

A medicina de precisão é a aplicação de crescimento mais rápido, com um CAGR projetado de 43,69% de 2026 a 2031. O impulsionador da demanda é mais amplo do que a oncologia isolada, pois o perfil molecular de múltiplas doenças está se tornando uma ferramenta preventiva e diagnóstica mais prática. Uma revisão de 2025 na Clinical and Experimental Medicine citou estruturas de aprendizado federado que melhoraram a previsão de resposta à imunoterapia em 30% em 17 instituições sem reunir os dados subjacentes. Esse resultado importa porque mostra que o mercado de IA em genômica pode escalar mesmo em sistemas de saúde fragmentados onde o agrupamento direto de dados é difícil. Diagnóstico clínico, agricultura, pesquisa animal e outras aplicações preenchem a base de demanda restante. À medida que essas áreas se expandem, o mercado de IA em genômica ganha uma composição de clientes mais ampla e se torna menos dependente de um único segmento vertical. O setor de IA em genômica também se beneficia dessa diversificação porque a demanda vem tanto de uso clínico de alto valor quanto de fluxos de trabalho de pesquisa biológica adjacentes.

Por Modelo de Implantação: Nuvem Lidera Enquanto a Arquitetura Híbrida Reformula a Entrega

A implantação baseada em nuvem detinha 46,18% da receita em 2026, mantendo-a como o maior modelo de entrega no mercado de IA em genômica. As plataformas em nuvem se adaptam bem aos usuários de pesquisa e farmacêuticos porque simplificam a colaboração, escalam recursos de computação e suportam acesso multissite. A DNAnexus declarou em setembro de 2025 que sua plataforma gerenciava mais de 125 petabytes de dados clínicos, genômicos, proteômicos e multiômicos em mais de 60.000 usuários registrados em 48 países. O mesmo anúncio mostrou a DNAnexus se expandindo para a entrega no ponto de cuidado por meio da integração com os sistemas de prontuário eletrônico Oracle Health. Esse tipo de expansão reforça o papel da entrega em nuvem em grandes redes de pesquisa e contas comerciais de ciências da vida. Também apoia o mercado de IA em genômica onde o acesso compartilhado a dados importa mais do que os controles de residência local.

A implantação híbrida é o modelo de crescimento mais rápido, com um CAGR projetado de 44,11% até 2031. O mercado de IA em genômica está se movendo nessa direção porque os clientes regulados frequentemente precisam que os dados dos pacientes permaneçam no local, enquanto ainda usam ferramentas de inferência ou orquestração baseadas em nuvem. A Lei de IA da UE e as estruturas relacionadas de governança de dados de saúde europeus estão empurrando os clientes em direção a essa lógica de design. A estratégia de dados de saúde da França, publicada em 2025, acrescenta a isso ao enfatizar governança, interoperabilidade e controles de uso secundário que os sistemas híbridos podem suportar mais facilmente do que ambientes de nuvem pura. A implantação local ainda importa em programas governamentais de genômica e em ambientes com infraestrutura de nuvem mais limitada. Mesmo assim, o mercado de IA em genômica provavelmente verá arquiteturas híbridas absorver mais dessas cargas de trabalho ao longo do tempo porque equilibram conformidade e escala de forma mais eficaz.

Por Usuário Final: Farmacêutica e Biotecnologia Impulsionam o Volume Enquanto os Laboratórios Clínicos Definem o Ritmo de Crescimento

As empresas farmacêuticas e de biotecnologia detinham 38,22% da receita em 2025, tornando-as o maior grupo de usuários finais no mercado de IA em genômica. Sua posição de liderança reflete grandes parcerias de dados, assinaturas de plataformas de descoberta de medicamentos e demanda por design de ensaios clínicos habilitado por IA e fluxos de trabalho de biomarcadores. A Alliance for Genomic Discovery da Illumina incluía AbbVie, Alnylam, Amgen, AstraZeneca, Bayer, Bristol Myers Squibb, GSK, Merck e Novo Nordisk entre seus membros em março de 2026. Esse consórcio mostra como o acesso a dados multi-ômicos agora é tratado como um insumo central de pesquisa, e não como uma despesa discricionária. Os institutos acadêmicos e de pesquisa permanecem usuários importantes porque geram dados de treinamento e validação inicial de fluxo de trabalho para o mercado de IA em genômica. Sua contribuição de receita ainda é limitada por ciclos de subsídios e restrições de aquisição. Mesmo assim, eles continuam a moldar a direção de longo prazo do desenvolvimento de modelos e da diversidade de dados.

Os laboratórios clínicos e centros de diagnóstico são o grupo de usuários finais de crescimento mais rápido, com um CAGR projetado de 42,41% de 2026 a 2031. Isso reflete a crescente demanda por retorno rápido, priorização automatizada e relatórios integrados em testes de rotina. A GeneDx declarou em janeiro de 2026 que seu serviço de Sequenciamento de Genoma ultraRápido poderia fornecer insights acionáveis para pacientes de UTI Neonatal e UTI Pediátrica em apenas 48 horas. Anunciou em fevereiro de 2026 que 2 novos acordos com sistemas de saúde integrados dos EUA deveriam adicionar 60.000 análises anualmente. Os prestadores de saúde, incluindo hospitais e sistemas de saúde, também estão se tornando um canal mais forte à medida que o suporte ao reembolso para perfil abrangente se expande. A Tempus relatou em março de 2026 que seus recursos avançados de perfil genômico identificaram achados acionáveis em 12% dos pacientes que os testes padrão haviam perdido. Esses padrões mostram o mercado de IA em genômica se movendo da demanda liderada por pesquisa para a demanda de testes de rotina. Eles também mostram por que as operações laboratoriais estão se tornando um dos ambientes de adoção mais importantes em todo o mercado de IA em genômica.

Análise Geográfica

A América do Norte detinha a maior posição regional, com 38,52% de participação em 2025, e isso reflete uma base madura de capacidade de sequenciamento, plataformas comerciais de IA em genômica e maior tração de reembolso para diagnósticos avançados. A Tempus AI relatou receita do primeiro trimestre de 2026 de USD 348,1 milhões, alta de 36,1% ano a ano, com crescimento do volume de testes hereditários de 54% e crescimento do volume de testes de doença residual mínima de mais de 500%. Esses números operacionais mostram como o mercado de IA em genômica está se movendo de ambientes especializados de oncologia para uso clínico mais amplo na América do Norte. Os Estados Unidos permanecem o centro regional de atividade comercial, enquanto o Canadá sinalizou sua intenção em setembro de 2025 de construir infraestrutura soberana de dados genômicos e IA por meio de uma estratégia nacional de genômica e iniciativa de saúde de precisão.

A Europa permanece um contribuidor importante para o mercado de IA em genômica porque combina densas redes de genômica clínica com uma estrutura regulatória que cada vez mais molda o design global de produtos. A Lei de IA da UE está empurrando os fornecedores em direção a sistemas validados e auditáveis, e isso favorece plataformas que podem documentar o comportamento do modelo e os controles de fluxo de trabalho em detalhes. O programa UK Cancer 2.0 e a atividade de implantação clínica mais ampla na região mostram que a Europa não está apenas regulamentando ferramentas de IA em genômica, mas também expandindo os casos de uso para elas. Relatou em março de 2026 que encerrou 2025 com 528 clientes principais de genômica em mais de 90 países, incluindo novas assinaturas no Royal Infirmary of Edinburgh, AZ Delta na Bélgica e Universidade Ruhr de Bochum na Alemanha[3]SOPHiA GENETICS, "SOPHiA GENETICS Reports Fourth Quarter and Full Year 2025 Results," PR Newswire, prnewswire.com. A estratégia da França de 2025 para inteligência artificial e dados de saúde também mostra um claro impulso político em direção a sistemas de dados genômicos interoperáveis em escala.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de IA em genômica, com um CAGR projetado de 42,81% até 2031. A perspectiva regional é apoiada por programas nacionais de genoma, uma construção mais ampla de infraestrutura de diagnóstico nativa em IA e uma necessidade crescente de recursos de dados locais que melhorem o desempenho entre ancestralidades. O mercado de IA em genômica na Ásia-Pacífico também se beneficia do simples fato de que nova capacidade está sendo adicionada a partir de uma base instalada menor, o que suporta uma expansão mais rápida do que nas regiões maduras. A Austrália e a Coreia do Sul continuam a agregar peso por meio de iniciativas nacionais de genoma e programas de sequenciamento vinculados a hospitais, enquanto outros mercados da região estão construindo capacidade clínica e translacional.

O Oriente Médio e África e a América do Sul permanecem menores em termos de receita atual, mas ambos estão avançando para a fase comercial inicial de adoção. Declarou em março de 2026 que a adoção de biópsia líquida no King Abdullah International Medical Center na Arábia Saudita e o uso da plataforma no Centro de Pesquisa sobre o Genoma Humano e Células-Tronco do Brasil mostram que a implantação está se ampliando para além das principais regiões estabelecidas.

Cenário Competitivo

O mercado de IA em genômica é moderadamente concentrado no nível de plataforma e fragmentado no nível de aplicação, com um pequeno grupo de plataformas de dados e IA em escala detendo vantagem sobre um campo maior de fornecedores específicos de fluxo de trabalho. Tempus AI, SOPHiA GENETICS e GeneDx se destacam porque conjuntos de dados proprietários, parcerias clínicas e ativos de interpretação curados importam mais à medida que os clientes avançam para o uso em produção. O mercado de IA em genômica também está se consolidando, pois plataformas maiores estão absorvendo software de interpretação e ativos de fluxo de trabalho que podem fortalecer seu posicionamento clínico. A aquisição da Genoox pela QIAGEN, a aquisição da Fabric Genomics pela GeneDx e a aquisição da Congenica pela SeqOne apoiam essa direção.

Fornecedores menores ainda estão encontrando espaço no mercado de IA em genômica por meio de modelos de base especializados, fluxos de trabalho focados e design de produto pronto para conformidade. O AlphaGenome do Google DeepMind superou modelos estabelecidos em 22 de 24 benchmarks genômicos e prevê 5.930 trilhas em 11 modalidades moleculares, o que dá aos usuários de pesquisa um forte exemplo de quão rapidamente a capacidade dos modelos está avançando. A API de pesquisa não comercial da empresa também ajuda a semear a adoção em laboratórios acadêmicos e governamentais antes de uma comercialização mais ampla. Em paralelo, o mercado de IA em genômica está sendo moldado por fornecedores que incorporam auditabilidade e conformidade laboratorial na arquitetura do produto desde o início. Isso importa porque os clientes clínicos precisam cada vez mais de rastreabilidade, suporte à validação e documentação que possa sobreviver à revisão regulatória.

Essa combinação competitiva significa que o mercado de IA em genômica não é controlado por um único fornecedor dominante, mesmo que as plataformas em escala tenham claras vantagens operacionais. Os movimentos estratégicos mais fortes do último ano vieram de empresas que expandiram a profundidade dos dados ou o alcance do fluxo de trabalho, e não de empresas que apenas lançaram algoritmos isolados. A aquisição planejada da PathAI pela Roche em maio de 2026 é um exemplo claro, pois aproxima a IA de patologia digital do portfólio de diagnósticos genômicos da Roche e apoia um fluxo de trabalho de medicina de precisão mais integrado. A colaboração da Eli Lilly com a Profluent é outro exemplo, pois coloca capital significativo por trás de recombinases projetadas por IA na camada de plataforma, em vez de apoiar apenas um único candidato a produto. A transação da Genoox pela QIAGEN adicionou um mecanismo de interpretação em nuvem em escala a um portfólio estabelecido de genômica clínica, o que mostra ainda mais onde o valor está se concentrando. Os principais espaços abertos permanecem na descoberta de variantes raras para populações não europeias, no treinamento federado em múltiplos hospitais e na integração de dados multi-ômicos espaciais com interpretação genômica. Essas áreas ainda parecem abertas porque nenhuma empresa atingiu ampla escala comercial em todas elas, o que deixa espaço para entrantes diferenciados no mercado de IA em genômica.

Líderes do Setor de IA em Genômica

NVIDIA

Google

Illumina, Inc.

BenevolentAI

SOPHiA GENETICS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Roche celebrou um acordo definitivo de fusão para adquirir a PathAI por USD 750 milhões à vista e até USD 300 milhões em pagamentos adicionais por marcos, combinando IA de patologia digital com o portfólio de diagnósticos genômicos da Roche para acelerar o desenvolvimento de diagnósticos complementares de medicina de precisão.

- Abril de 2026: A Eli Lilly e a Profluent Bio anunciaram uma colaboração estratégica de pesquisa no valor de até USD 2,25 bilhões para recombinases sítio-específicas personalizadas projetadas por IA para medicina genética, permitindo a edição de DNA em escala de quilobase em múltiplas indicações de doenças genéticas.

Escopo do Relatório Global de IA em Genômica

De acordo com o escopo do relatório, IA em Genômica refere-se à aplicação de técnicas e algoritmos de inteligência artificial para analisar, interpretar e compreender dados genômicos. Envolve o uso de aprendizado de máquina, aprendizado profundo e outros métodos de IA para identificar padrões, prever características genéticas ou riscos de doenças, descobrir novos genes e avançar na medicina personalizada.

A segmentação do mercado de IA em genômica é categorizada por componente, tecnologia, funcionalidade, aplicação, modelo de implantação, usuário final e geografia. Por componente, o mercado é dividido em software, serviços e hardware. Por tecnologia, inclui aprendizado de máquina, aprendizado profundo, processamento de linguagem natural, visão computacional e outras tecnologias de IA. Por funcionalidade, a segmentação abrange sequenciamento de genoma, edição de genes, fluxo de trabalho clínico, teste genético preditivo e outras funcionalidades. Por aplicação, engloba descoberta e desenvolvimento de medicamentos, medicina de precisão, diagnóstico clínico, agricultura e pesquisa animal e outras aplicações. Por modelo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por usuário final, inclui empresas farmacêuticas e de biotecnologia, prestadores de saúde, laboratórios clínicos e centros de diagnóstico, institutos acadêmicos e de pesquisa e outros usuários finais.

Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Software |

| Serviços |

| Hardware |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Outras Tecnologias de IA |

| Sequenciamento de Genoma |

| Edição de Genes |

| Fluxo de Trabalho Clínico |

| Teste Genético Preditivo |

| Outras Funcionalidades |

| Descoberta e Desenvolvimento de Medicamentos |

| Medicina de Precisão |

| Diagnóstico Clínico |

| Agricultura e Pesquisa Animal |

| Outras Aplicações |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Empresas Farmacêuticas e de Biotecnologia |

| Prestadores de Saúde |

| Laboratórios Clínicos e Centros de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Hardware | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Outras Tecnologias de IA | ||

| Por Funcionalidade | Sequenciamento de Genoma | |

| Edição de Genes | ||

| Fluxo de Trabalho Clínico | ||

| Teste Genético Preditivo | ||

| Outras Funcionalidades | ||

| Por Aplicação | Descoberta e Desenvolvimento de Medicamentos | |

| Medicina de Precisão | ||

| Diagnóstico Clínico | ||

| Agricultura e Pesquisa Animal | ||

| Outras Aplicações | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Prestadores de Saúde | ||

| Laboratórios Clínicos e Centros de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da IA em genômica até 2031?

O crescimento está sendo impulsionado por gargalos de interpretação manual, volumes crescentes de dados genômicos, uso mais amplo de medicina de precisão e maiores parcerias de plataformas farmacêuticas. O mercado deve atingir USD 9,93 bilhões até 2031 a um CAGR de 41,25%.

Qual segmento lidera a receita atualmente?

O software liderou a receita por componente com 42,1% de participação em 2025, mostrando que as plataformas de interpretação e as ferramentas de suporte à decisão agora capturam mais valor do que os instrumentos isoladamente.

Qual tecnologia está crescendo mais rapidamente neste espaço?

O processamento de linguagem natural é a tecnologia de crescimento mais rápido, com um CAGR projetado de 43,18% até 2031, pois ajuda a transformar notas clínicas, literatura e bancos de dados de variantes em insights estruturados.

Por que os laboratórios clínicos estão se tornando compradores mais importantes?

Os laboratórios clínicos e centros de diagnóstico devem crescer a um CAGR de 42,41% até 2031 à medida que o tempo de retorno, a automação de fluxos de trabalho e a demanda por testes de rotina aumentam.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 42,81% até 2031, apoiada por programas nacionais de genoma e contínua construção de infraestrutura de diagnóstico habilitada por IA.

Qual é a maior restrição ao escalonamento comercial?

A conformidade regulatória é a maior restrição de curto prazo, especialmente na Europa, onde os requisitos de IA de alto risco sob a Lei de IA da UE aumentam os custos de documentação, supervisão e implantação.

Página atualizada pela última vez em: