Tamanho e Participação do Mercado de Edição Genética Baseada em CRISPR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edição Genética Baseada em CRISPR por Mordor Intelligence

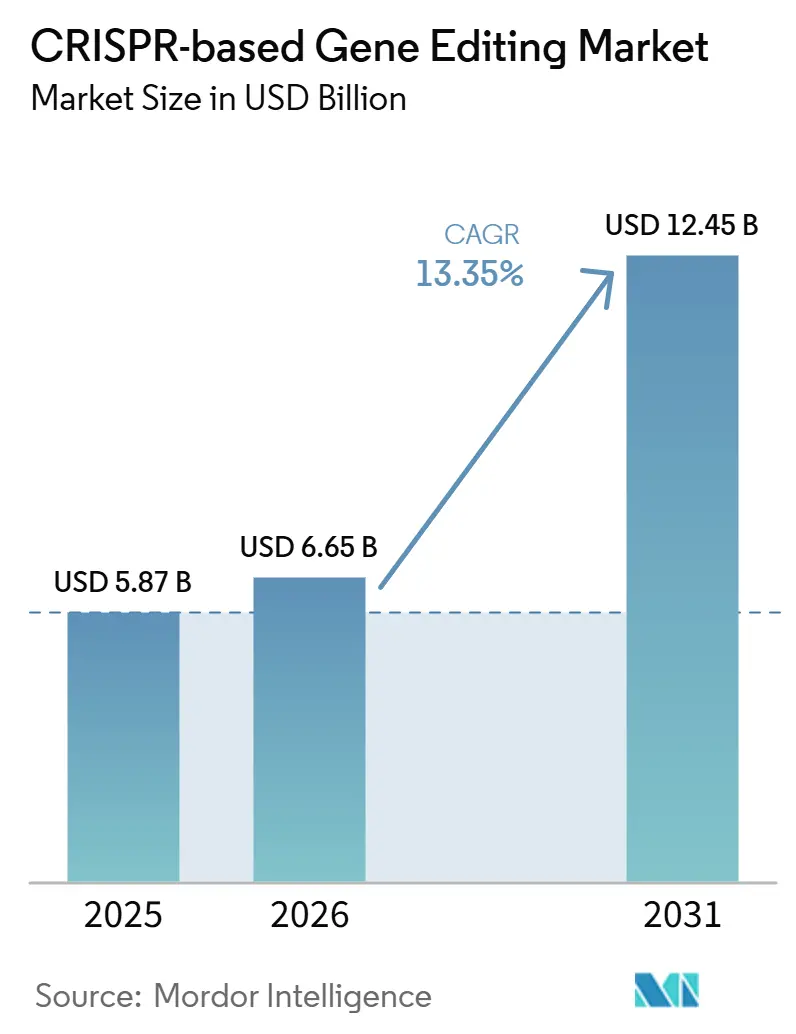

O tamanho do Mercado de Edição Genética Baseada em CRISPR tem projeção de expandir de 5,87 bilhões de USD em 2025 e 6,65 bilhões de USD em 2026 para 12,45 bilhões de USD até 2031, registrando um CAGR de 13,35% entre 2026 e 2031.

O crescimento do mercado de edição genética baseada em CRISPR reflete o progresso paralelo na familiaridade regulatória, na ampliação da fabricação em conformidade com as Boas Práticas de Fabricação (GMP) e no uso institucional mais amplo em P&D farmacêutico, pesquisa acadêmica e fluxos de trabalho de diagnóstico. A tração comercial tornou-se mais visível à medida que a CASGEVY superou 100 milhões de USD em receita durante 2025 e registrou um aumento de quase três vezes nas iniciações de pacientes e coletas de células em comparação com 2024, o que demonstrou que as terapias CRISPR aprovadas podem ir além da validação clínica para a geração de receita. O mercado também se beneficia de um efeito de financiamento, pois cada marco clínico e regulatório bem-sucedido reduz o risco de execução percebido para programas posteriores e ajuda a ampliar o conjunto de capital disponível para o mercado de edição genética baseada em CRISPR. Os limites de entrega fora do fígado e a preocupação persistente com a edição fora do alvo ainda restringem a expansão, pois ambas as questões ampliam as necessidades de validação e mantêm os cronogramas de desenvolvimento exigentes para os patrocinadores que entram em estudos de fase mais avançada. Mesmo com essas restrições, a combinação de precedente comercial mais sólido, melhor prontidão para GMP e crescente integração de software mantém o mercado de edição genética baseada em CRISPR em um caminho de crescimento firme até 2031.

Principais Conclusões do Relatório

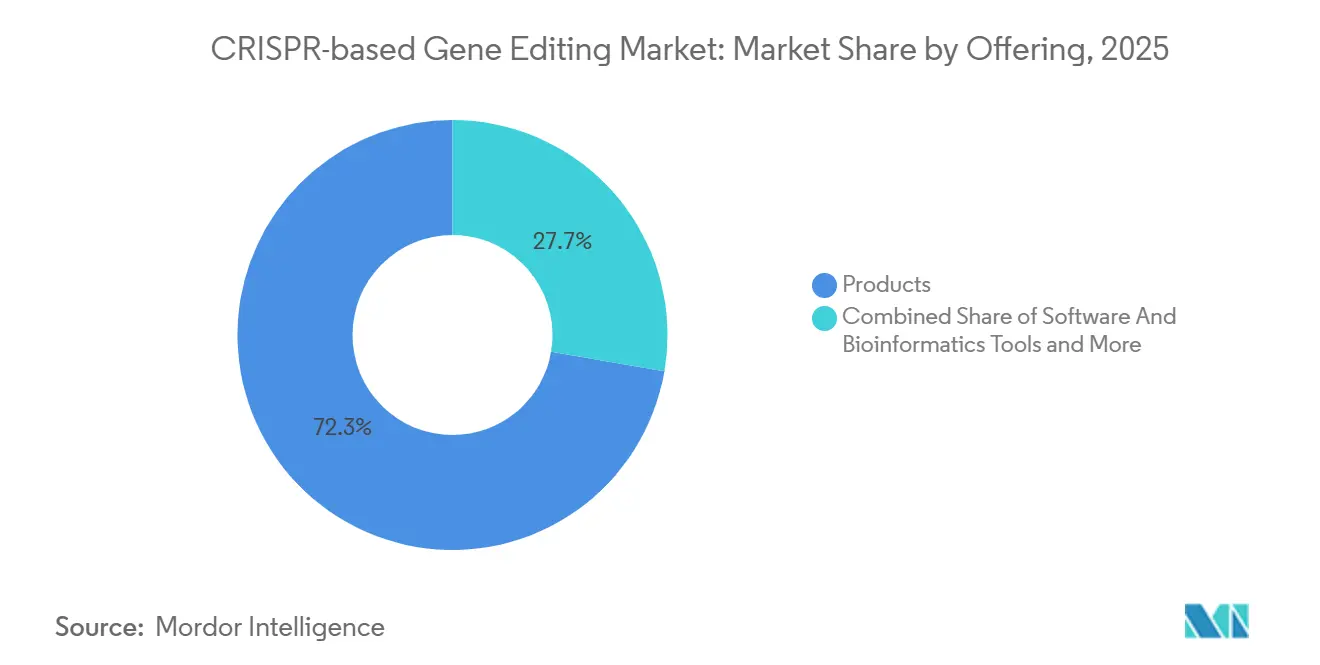

- Por oferta, os produtos detinham 72,31% de participação em 2025, enquanto as ferramentas de software e bioinformática têm previsão de expansão a um CAGR de 18,38% até 2031.

- Por tecnologia, o CRISPR-Cas9 detinha 52,24% de participação em 2025, enquanto o CRISPR-Cas13 tem projeção de registrar o crescimento mais rápido, a um CAGR de 19,52% até 2031.

- Por modalidade de edição genética, a edição ex-vivo representou 54,26% de participação em 2025, enquanto a edição in-vivo deve avançar a um CAGR de 14,55% até 2031.

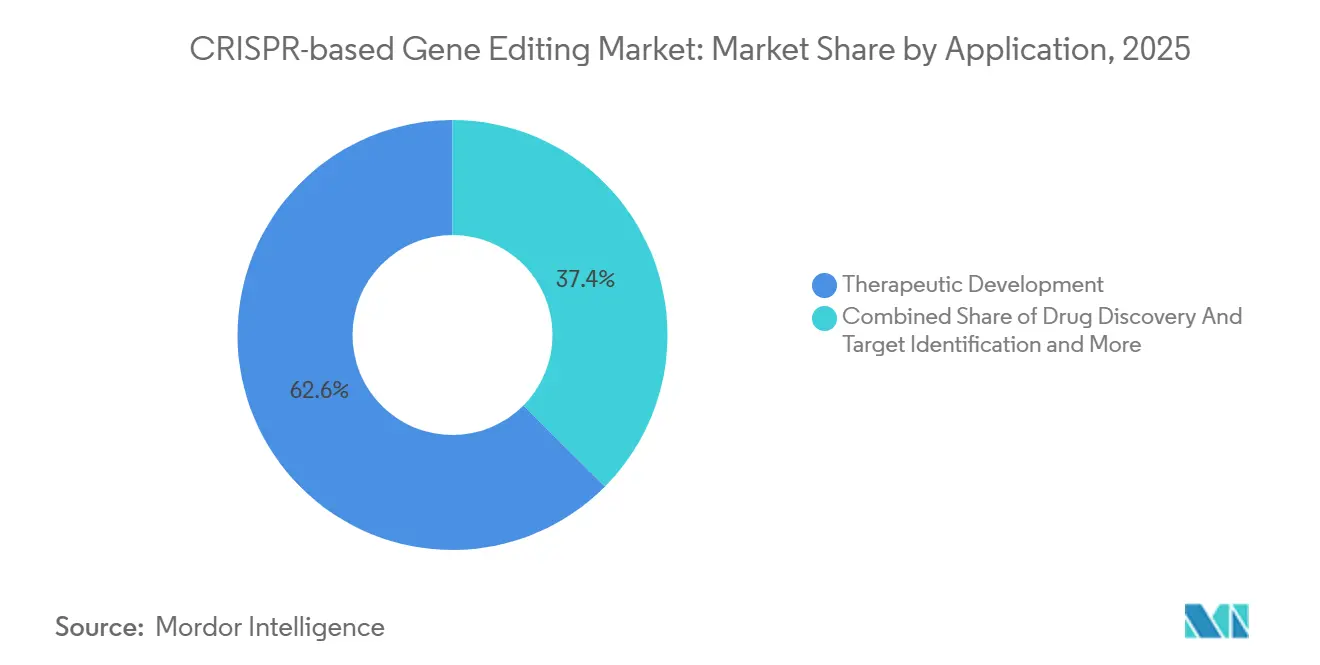

- Por aplicação, o desenvolvimento terapêutico capturou 62,56% de participação em 2025 e deve registrar a expansão mais rápida, a um CAGR de 17,65% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 42,52% de participação em 2025, enquanto as organizações de pesquisa contratada e CDMOs devem crescer a um CAGR de 18,25% até 2031.

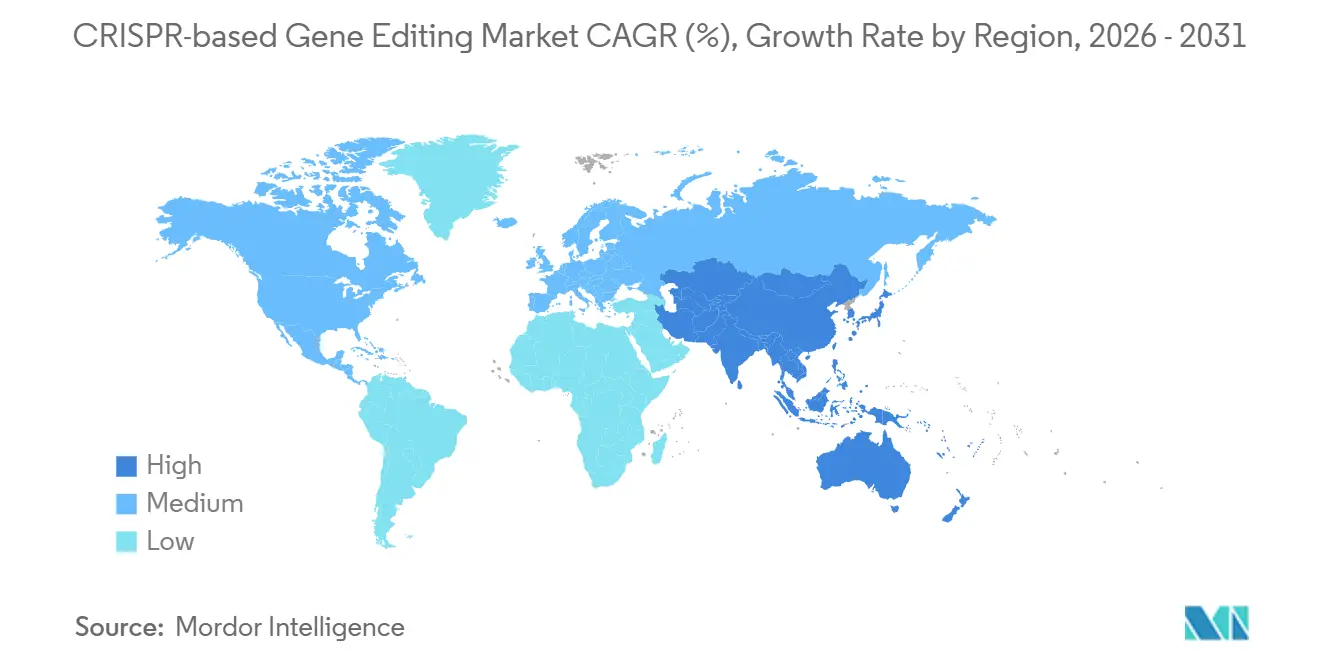

- Por geografia, a América do Norte detinha 41,62% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 15,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Edição Genética Baseada em CRISPR

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do Desenvolvimento Terapêutico para Doenças Genéticas | +3.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Validação Clínica de Terapias Celulares e Gênicas Baseadas em CRISPR | +2.8% | Global, com a América do Norte liderando as aprovações | Médio prazo (2-4 anos) |

| Expansão dos Fluxos de Trabalho Translacionais em P&D Farmacêutico e Biotecnológico | +2.0% | Global | Médio prazo (2-4 anos) |

| Ampliação do Uso em Triagem Multiplex e Plataformas de Genômica Funcional | +1.5% | América do Norte, Europa, APAC (China, Japão) | Médio prazo (2-4 anos) |

| Ferramentas de Grau GMP e Padronização de Fluxo de Trabalho para Programas Comerciais | +1.0% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Ecossistemas de Propriedade Intelectual e Reagentes que Apoiam Modalidades de Edição de Próxima Geração | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Desenvolvimento Terapêutico para Doenças Genéticas

O mercado de edição genética baseada em CRISPR está avançando além da prova de conceito e entrando em uma fase em que o desenvolvimento clínico está se tornando mais repetível em múltiplas áreas de doenças. O desempenho comercial da CASGEVY em 2025 demonstrou que as terapias CRISPR aprovadas podem sustentar a adoção real por pacientes e a geração de receita significativa, o que importa porque estreita a lacuna entre a validação científica e a execução comercial. Um relatório de maio de 2025 do New England Journal of Medicine descreveu um tratamento de edição de base in vivo específico para o paciente para deficiência de carbamoil-fosfato sintetase 1 que foi administrado em meses após o diagnóstico, o que demonstrou como os cronogramas de desenvolvimento podem se comprimir rapidamente em contextos de alta necessidade. Isso importa para o mercado de edição genética baseada em CRISPR porque o movimento mais rápido do diagnóstico à intervenção pode ampliar a população futura endereçável para doenças hereditárias graves. O mesmo padrão também melhora a confiança dos patrocinadores de que os programas de doenças raras podem progredir com uma lógica de desenvolvimento mais clara, uma vez que um caminho regulatório e de fabricação funcional tenha sido demonstrado. Como resultado, o desenvolvimento terapêutico não é mais apenas uma fronteira científica no mercado de edição genética baseada em CRISPR, pois agora funciona como o principal motor por trás da expansão futura da receita.

Validação Clínica de Terapias Celulares e Gênicas Baseadas em CRISPR

A validação clínica agora abrange a terapia celular ex-vivo, a edição hepática in-vivo e as abordagens iniciais de direcionamento de RNA, o que confere ao mercado de edição genética baseada em CRISPR uma base de evidências mais ampla do que as ondas anteriores de terapia gênica. Os dados da Fase 1 do CTX310 da CRISPR Therapeutics mostraram uma redução média de 73% no ANGPTL3, uma redução de 55% nos triglicerídeos e uma redução de 49% no LDL após uma única infusão intravenosa, com poucos eventos adversos relatados no conjunto de dados inicial. O nexiguran ziclumeran também proporcionou reduções rápidas, profundas e duradouras do TTR sérico na amiloidose hereditária por transtirretina com polineuropatia, o que acrescentou mais uma prova humana para a edição in-vivo em um contexto clinicamente significativo. Em oncologia, o nocaute de CISH mediado por CRISPR-Cas9 em linfócitos infiltrantes de tumor produziu respostas completas e contínuas no câncer colorretal metastático em um estudo de Fase 1, o que demonstrou que a atividade antitumoral durável é possível mesmo em tumores sólidos de difícil tratamento. Em conjunto, esses resultados mostram que o mercado de edição genética baseada em CRISPR está ganhando validação em diferentes contextos de edição, em vez de depender de um único caso de uso clínico restrito. Eles também mostram por que as expectativas comerciais e regulatórias estão aumentando para programas posteriores que agora entram no desenvolvimento com um conjunto mais sólido de dados humanos.

Expansão dos Fluxos de Trabalho Translacionais em P&D Farmacêutico e Biotecnológico

O mercado de edição genética baseada em CRISPR também está sendo apoiado por uma integração mais profunda nos fluxos de trabalho de pesquisa translacional em organizações farmacêuticas e de biotecnologia. A colaboração de 2025 da Thermo Fisher Scientific com a OpenAI reflete um esforço para incorporar ferramentas de ciências da vida assistidas por inteligência artificial no desenvolvimento de medicamentos, o que fortalece o papel do suporte computacional nos pipelines de descoberta habilitados por CRISPR. Um atlas de perturbação por CRISPRi em escala genômica de células-tronco pluripotentes induzidas humanas, publicado em julho de 2026, mostrou como o mapeamento da função gênica agora opera em uma escala que informa diretamente a priorização de alvos e o design da pesquisa translacional. Os resultados anuais de 2025 da GenScript Biotech também refletiram a crescente dependência dos clientes em plataformas integradas que conectam síntese gênica, produção de proteínas e serviços de suporte à terapia celular dentro de uma estrutura de fluxo de trabalho mais ampla[1]GenScript Biotech Corporation, "GenScript Biotech Corp Reports Strong FY2025 Results," GenScript Press Release, genscript.com. Isso muda a posição do CRISPR dentro do mercado de edição genética baseada em CRISPR, pois não está mais limitado a uma ferramenta de validação usada tardiamente no ciclo de pesquisa. Está sendo cada vez mais tratado como uma camada operacional crítica que apoia a descoberta de alvos, a otimização de candidatos e o desenvolvimento de biomarcadores desde as fases iniciais.

Ampliação do Uso em Triagem Multiplex e Plataformas de Genômica Funcional

A genômica funcional tornou-se um dos casos de uso mais ativos que apoiam o mercado de edição genética baseada em CRISPR, especialmente onde a descoberta de alvos e o mapeamento de resistência dependem de estudos de perturbação em larga escala. Uma revisão de 2025 na Science China Life Sciences descreveu como a triagem por CRISPR está remodelando a identificação de alvos terapêuticos e a descoberta de medicamentos com maior precisão e escalabilidade do que as abordagens anteriores. A edição de base multiplexada de precisão em células humanas usando editores derivados de Cas12a permitiu a edição em até 15 sítios-alvo endógenos simultaneamente, o que melhora materialmente a velocidade do trabalho de variante para função em sistemas biológicos complexos. Outro estudo de julho de 2026 na Nature Communications mostrou que a triagem por CRISPR guiada por inteligência artificial poderia revelar alvos terapêuticos na psoríase, o que demonstra como a inteligência artificial está melhorando o sinal extraído de cada triagem. Esses desenvolvimentos importam para o mercado de edição genética baseada em CRISPR porque encurtam o tempo entre a perturbação genética e a interpretação biológica acionável. Eles também melhoram a economia da descoberta inicial, tornando os grandes estudos funcionais mais informativos e mais eficientes operacionalmente.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de Eficiência de Entrega e Captação Tecido-Específica | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Risco Fora do Alvo e Preocupações com a Fidelidade de Edição | -1.5% | Global | Médio prazo (2-4 anos) |

| Restrições Éticas e de Governança da Linhagem Germinativa | -0.9% | Global (UE, EUA, Japão em particular) | Longo prazo (≥ 4 anos) |

| Alto Custo de Ampliação Translacional, Garantia de Qualidade e Geração de Evidências Regulatórias | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Eficiência de Entrega e Captação Tecido-Específica

A entrega continua sendo o limite técnico mais importante sobre até onde o mercado de edição genética baseada em CRISPR pode se expandir além dos casos de uso atuais focados no fígado. As nanopartículas lipídicas apoiaram os programas de edição hepática, mas a entrega ao cérebro, coração, músculo esquelético e células-tronco hematopoiéticas fora de contextos ex-vivo permanece muito menos madura, o que restringe o mapa de indicações de curto prazo[2]Agência Europeia de Medicamentos e Intellia Therapeutics, "Desafios no Desenvolvimento de Terapêuticos de Edição Gênica In Vivo," Agência Europeia de Medicamentos, ema.europa.eu. Uma revisão de 2025 em Precision Medicine and Engineering também constatou que as estratégias de entrega específicas para órgãos continuam enfrentando desafios de biodistribuição e depuração imunológica, o que mostra que a precisão do vetor ainda é inadequada para muitos alvos. A entrega de rAAV-CRISPR adiciona outra camada de dificuldade porque a depuração imunológica direcionada por Cas9 pode enfraquecer o efeito do tratamento e forçar o uso de protocolos de imunossupressão transitória. Essas questões mantêm o mercado de edição genética baseada em CRISPR segmentado em uma onda in-vivo inicial liderada pelo fígado e um caminho de expansão não-hepática posterior. Até que essa barreira de entrega melhore, muitos programas continuarão a favorecer os contextos ex-vivo, onde a edição e o controle de qualidade são mais fáceis de gerenciar antes da reinfusão.

Risco Fora do Alvo e Preocupações com a Fidelidade de Edição

A edição fora do alvo continua sendo um ônus regulatório e de desenvolvimento para o mercado de edição genética baseada em CRISPR, mesmo à medida que os sistemas de edição se tornam mais refinados. Uma revisão de 2025 em Molecular Therapy, Nucleic Acids observou que a falta de diretrizes padronizadas de avaliação fora do alvo ainda cria práticas analíticas inconsistentes entre os programas clínicos. A edição de base e a edição prime reduzem alguns riscos de quebra de fita dupla, mas introduzem perfis mutagênicos distintos, como edições de espectador e indels relacionados à transcriptase reversa, que ainda requerem avaliação de longo prazo. Isso significa que as equipes de desenvolvimento no mercado de edição genética baseada em CRISPR devem gastar mais tempo e capital em trabalhos de perfilamento antes que os reguladores provavelmente aceitem um uso clínico mais amplo. O ônus é especialmente pesado para empresas de biotecnologia menores que não têm a solidez financeira para absorver trabalhos não clínicos e translacionais prolongados. À medida que mais candidatos avançam para fases mais profundas dos ensaios, a fidelidade de edição continuará a moldar o custo, o prazo e a viabilidade competitiva em todo o mercado de edição genética baseada em CRISPR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: As Receitas de Reagentes Lideram, Mas o Software Define a Próxima Curva de Crescimento

Os produtos detinham 72,31% do segmento de oferta em 2025, o que os tornou o maior conjunto de receitas atual dentro do mercado de edição genética baseada em CRISPR. Essa posição reflete a demanda recorrente por síntese de RNA guia, enzimas proteicas Cas e vetores de entrega tanto em contextos de pesquisa quanto em fluxos de trabalho de desenvolvimento clínico. A demanda por reagentes também está sendo impulsionada por expectativas de qualidade mais rigorosas à medida que mais programas se aproximam do uso terapêutico regulamentado. As soluções de gRNA de grau cGMP da Synthego, produzidas sob certificação ISO 13485 e condições conformes com as GMP da FDA, mostram como o padrão de reagentes está aumentando para o trabalho em fase clínica[3]Synthego Corporation, "Soluções Clínicas CRISPR cGMP," Synthego, synthego.com. Os serviços formam o terceiro pilar de oferta no mercado de edição genética baseada em CRISPR, abrangendo design de edição, fabricação de terapia celular e suporte de genômica funcional terceirizado para patrocinadores que desejam limitar o investimento fixo.

As ferramentas de software e bioinformática permanecem o menor segmento de oferta atual, mas têm projeção de expansão a um CAGR de 18,38% até 2031, o que as torna o componente de crescimento mais rápido do mercado de edição genética baseada em CRISPR. O CRISPR-GPT, relatado na Nature Biomedical Engineering em 2025, mostrou como o software agêntico pode automatizar o design de experimentos e a análise de dados, o que reduz a barreira de especialização para laboratórios que carecem de recursos computacionais profundos. O atlas CRISPRi de julho de 2026 em iPSCs humanas mostrou ainda que a bioinformática não é mais uma camada de relatório posterior, pois agora apoia a interpretação em alta escala tanto em contextos acadêmicos quanto industriais. Essa mudança importa porque as aquisições no mercado de edição genética baseada em CRISPR estão se movendo em direção a plataformas que combinam capacidade de edição em laboratório úmido com suporte de decisão computacional mais robusto. Com o tempo, isso deve estreitar a lacuna de receita entre produtos e software, mesmo que os reagentes permaneçam a categoria absoluta maior.

Por Tecnologia: O Cas9 Mantém Dominância Estrutural Enquanto os Editores de Próxima Geração Ganham Posições Clínicas

O CRISPR-Cas9 detinha 52,24% do segmento de tecnologia em 2025, o que o mantém como a plataforma âncora em todo o mercado de edição genética baseada em CRISPR. Sua liderança vem da profunda integração nos fluxos de trabalho de terapia celular ex-vivo e de seu uso crescente em programas de edição in-vivo direcionados ao fígado. Os patrocinadores também continuam a favorecer o Cas9 porque ele carrega a maior familiaridade clínica e o precedente regulatório mais claro entre os sistemas de edição em estágio comercial. A edição de base está progredindo como uma plataforma adjacente importante, e seu roteiro clínico já atraiu atenção para os requisitos de controle de fabricação e os padrões de design de ensaios em fase mais avançada. Essa dinâmica mantém o Cas9 estruturalmente dominante no mercado de edição genética baseada em CRISPR, enquanto os editores mais novos constroem validação por meio de pontos de entrada clínicos mais seletivos.

O CRISPR-Cas13 é o segmento de tecnologia de crescimento mais rápido, a um CAGR de 19,52% até 2031, o que destaca como o direcionamento de RNA está criando uma faixa de crescimento distinta dentro do mercado de edição genética baseada em CRISPR. As plataformas SHERLOCK e DETECTR oferecem sensibilidade attomolar com resultados em 30 a 60 minutos, o que confere aos diagnósticos CRISPR uma posição significativa no ponto de atendimento em relação à PCR em contextos sensíveis ao tempo ou com recursos limitados. A edição prime também entrou nas fases de primeiro ensaio em humanos em 2026, embora a eficiência e a entrega permaneçam barreiras importantes para a adoção ampla. As variantes de Cas projetadas por inteligência artificial, como o OpenCRISPR-1, indicam que o mapa tecnológico futuro se estenderá além das famílias Cas atualmente conhecidas. Como resultado, o mercado de edição genética baseada em CRISPR provavelmente manterá uma estrutura dual em que o Cas9 apoia a escala hoje, enquanto os editores mais novos expandem o perímetro de aplicação futuro.

Por Modalidade de Edição Genética: A Maturidade Comercial Ancora o Ex-Vivo Enquanto o In-Vivo Constrói uma Cabeça de Ponte Clínica

A edição ex-vivo detinha 54,26% do segmento de modalidade em 2025, o que a tornou a modalidade atual maior no mercado de edição genética baseada em CRISPR. Essa liderança reflete protocolos de fabricação estabelecidos para edição de células-tronco hematopoiéticas e fluxos de trabalho de CAR-T, onde o manuseio do produto, o controle de qualidade e os testes de liberação são mais gerenciáveis antes da reinfusão. O lançamento comercial da CASGEVY também deu aos reguladores e fabricantes uma referência operacional mais familiar para a execução da terapia CRISPR ex-vivo. A Caribou Biosciences está estendendo essa plataforma por meio do vispa-cel e do CB-011, com atividade de expansão de dose e planejamento pivotal que mantêm a edição ex-vivo ativa em oncologia hematológica. O trabalho da CRISPR Therapeutics com o zugo-cel em indicações autoimunes acrescenta outro exemplo de como a plataforma ex-vivo está se expandindo além de seu foco inicial em distúrbios sanguíneos.

A edição in-vivo tem projeção de expansão a um CAGR de 14,55% até 2031, o que a torna a modalidade de crescimento mais rápido no mercado de edição genética baseada em CRISPR à medida que os programas hepáticos avançam pelo desenvolvimento clínico. A CRISPR Therapeutics já avançou o CTX310 para o trabalho de Fase 1b após dados humanos iniciais encorajadores, o que apoia a visão de que a edição in-vivo sistêmica está progredindo do conceito para uma relevância clínica mais ampla. O EDIT-401 da Editas Medicine mostrou mais de 90% de redução média de LDL-C em primatas não humanos, juntamente com reduções significativas de Lp(a) e ApoB, e a empresa tinha como alvo o protocolo IND ou CTA para meados de 2026. Mesmo assim, a oportunidade in-vivo atual no mercado de edição genética baseada em CRISPR ainda está concentrada na biologia acessível ao fígado. Até que a entrega extra-hepática melhore, o crescimento da modalidade permanecerá real, mas limitado pelo acesso ao tecido, e não pela demanda.

Por Aplicação: O Desenvolvimento Terapêutico Comanda Tanto a Escala Quanto o Momentum

O desenvolvimento terapêutico representou 62,56% de participação do tamanho do mercado de edição genética baseada em CRISPR em 2025, e tem projeção de crescer a um CAGR de 17,65% até 2031, o que o torna tanto a maior quanto a aplicação de movimento mais rápido na estrutura de receita atual. Essa liderança reflete uma mudança de dependência exclusiva de ferramentas de pesquisa para a criação de receita a partir de ativos clínicos e terapias aprovadas. A CRISPR Therapeutics entrou em 2026 com 7 programas em estágio clínico em hemoglobinopatias, doenças cardiovasculares, oncologia, distúrbios autoimunes e medicina regenerativa, o que mostra como uma plataforma validada pode se expandir para várias áreas de tratamento. A descoberta de medicamentos e a identificação de alvos permanecem a segunda maior aplicação, apoiadas por fluxos de trabalho de genômica funcional e triagem assistida por inteligência artificial que estão se tornando mais integrados em P&D translacional. Isso mantém o desenvolvimento terapêutico no centro do mercado de edição genética baseada em CRISPR, enquanto as aplicações de descoberta continuam a fornecer o pipeline de alvos que alimenta o trabalho clínico futuro.

Os diagnósticos são um nicho de aplicação emergente no mercado de edição genética baseada em CRISPR, apoiados pelos sistemas Cas12 e Cas13 que podem oferecer sensibilidade de qualidade laboratorial em formatos mais próximos do uso no ponto de atendimento. Isso cria uma vantagem prática sobre a PCR onde a velocidade, o custo ou as restrições de infraestrutura moldam o modelo de teste. O desenvolvimento de modelos pré-clínicos também mantém um papel estável à medida que laboratórios acadêmicos e CROs geram linhagens celulares editadas e modelos animais antes que os programas avancem para a tradução clínica. Como a concentração de receita permanece alta no desenvolvimento terapêutico, os principais resultados clínicos nos próximos anos influenciarão muito mais do que apenas o pipeline do patrocinador. Resultados positivos de programas em fase avançada ou próximos à fase avançada provavelmente reprecificarão as expectativas em todo o mix de aplicações dentro do mercado de edição genética baseada em CRISPR.

Por Usuário Final: A Terceirização para CROs e CDMOs Redefine a Cadeia de Valor de Fabricação

As empresas farmacêuticas e de biotecnologia detinham 42,52% do segmento de usuário final em 2025, o que as manteve como o maior centro de demanda direta no mercado de edição genética baseada em CRISPR. Sua liderança reflete o fato de que financiam a maior parte do desenvolvimento terapêutico, possuem os principais pipelines clínicos e controlam as decisões de avanço de programas em múltiplas áreas de doenças. Os institutos acadêmicos e de pesquisa permanecem o segundo maior grupo de usuários finais e continuam a fornecer muitas das novas ferramentas de edição, modelos de doenças e descobertas biológicas que posteriormente entram nos pipelines comerciais. Os laboratórios de diagnóstico formam uma categoria de usuário final menor, mas estruturalmente distinta, à medida que plataformas de detecção mais orientadas clinicamente se aproximam do uso prático. Esse mix mostra que o mercado de edição genética baseada em CRISPR ainda depende de patrocinadores comerciais para a escala de receita, mesmo enquanto a inovação permanece distribuída entre vários tipos institucionais.

As organizações de pesquisa contratada e os CDMOs têm projeção de crescer a um CAGR de 18,25% até 2031, o que os torna o segmento de usuário final de expansão mais rápida no mercado de edição genética baseada em CRISPR. Seu momentum reflete o crescente interesse dos patrocinadores em terceirizar a fabricação de carga útil de grau GMP, a execução do fluxo de trabalho de edição e o desenvolvimento de processos especializados, em vez de construir todas as capacidades internamente. A instalação Hearth de 200.000 pés quadrados da Forge Biologics em Columbus, Ohio, com 20.000 L de capacidade de biorreator, mostra a escala da infraestrutura que está sendo construída para apoiar programas de fabricação de terapias avançadas. Esses prestadores de serviços também importam porque seu trabalho de validação em múltiplos clientes ajuda a construir uma base de conhecimento operacional de GMP compartilhada para o mercado mais amplo de edição genética baseada em CRISPR. Com o tempo, essa experiência operacional pode reduzir o atrito de execução e melhorar a consistência de fabricação para patrocinadores que, de outra forma, enfrentariam lacunas de capacidade interna acentuadas.

Análise Geográfica

A América do Norte detinha 41,62% da participação do mercado de edição genética baseada em CRISPR em 2025, o que a manteve como o maior contribuinte regional na estrutura global atual. A liderança da região repousa em uma profunda infraestrutura de biotecnologia, maior acesso a financiamento, redes estabelecidas de ensaios clínicos e uma concentração de empresas com ativos CRISPR em fase avançada ou comerciais. A CRISPR Therapeutics entrou em 2026 com aproximadamente 2 bilhões de USD em caixa e múltiplos programas clínicos ativos, o que reforça o papel da América do Norte como a base de capital e pipeline mais profunda para o mercado de edição genética baseada em CRISPR. A Editas Medicine também planejou o progresso do primeiro ensaio em humanos para o EDIT-401 em 2026, o que acrescenta ao momentum de desenvolvimento in-vivo da região. A reafirmação pelo Escritório de Patentes e Marcas Registradas dos EUA da posição do Broad Institute no caso de interferência CRISPR/Cas9 também mostra como a propriedade intelectual ainda molda o posicionamento competitivo e as estruturas de licenciamento no principal cluster regional.

A Europa permanece o segundo maior bloco regional no mercado de edição genética baseada em CRISPR e continua a se desenvolver sob o marco de Medicamentos de Terapia Avançada da Agência Europeia de Medicamentos. A Agência Europeia de Medicamentos concedeu à CASGEVY a designação PRIME e recomendou um acompanhamento de longo prazo de 15 anos para medicamentos de edição genômica, o que tem implicações diretas para o custo de desenvolvimento e o planejamento de cronogramas em todo o pipeline regional. O acordo de dezembro de 2025 sobre a reforma legislativa farmacêutica importante na União Europeia sinalizou a intenção de simplificar a governança de terapias avançadas e reduzir a incerteza para os desenvolvedores que entram na região. Alemanha e Reino Unido permanecem as âncoras nacionais mais fortes, enquanto França, Itália, Espanha e o restante da Europa estão se expandindo à medida que a capacidade dos centros de tratamento e as vias de reembolso melhoram.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 15,15% até 2031, o que a torna o segmento regional de crescimento mais rápido no mercado de edição genética baseada em CRISPR. China e Japão lideram o momentum da região por meio da expansão da atividade clínica, da capacidade de desenvolvimento doméstico e de estruturas políticas que estão se tornando mais relevantes para as terapias avançadas. Índia, Coreia do Sul e Austrália também contribuem com crescente atividade acadêmica e participação em ensaios patrocinados, o que apoia uma base regional mais ampla além dos dois principais mercados nacionais. O Oriente Médio e a África, liderados pelos países do GCC com alta carga de doença falciforme e talassemia, representam uma oportunidade de demanda para as terapias CRISPR aprovadas à medida que as vias de acesso amadurecem. A América do Sul, com Brasil e Argentina como principais âncoras, permanece em adoção mais inicial e ainda é moldada mais pela pesquisa universitária e pela atividade de ensaios clínicos patrocinados do que pela penetração comercial ampla.

Cenário Competitivo

O cenário competitivo no mercado de edição genética baseada em CRISPR é moderadamente concentrado no nível terapêutico e fragmentado em ferramentas, reagentes, software e ofertas de serviços. CRISPR Therapeutics, Intellia Therapeutics e Vertex Pharmaceuticals detêm as posições mais visíveis em ativos em estágio clínico e receita comercial emergente, enquanto Thermo Fisher Scientific, Danaher, QIAGEN, Merck KGaA e Integrated DNA Technologies competem na amplitude de ferramentas, compatibilidade de fluxo de trabalho e prontidão para GMP. Um padrão estratégico claro tem sido o movimento em direção a plataformas in-vivo de múltiplos programas, o que permite que os principais desenvolvedores distribuam uma única espinha dorsal de edição e entrega por várias áreas de doenças. Outro tem sido a parceria de indicação de precisão, como a colaboração da CRISPR Therapeutics com a Lilly para avaliar o zugocabtagene geleucel com pirtobrutinibe em linfomas agressivos de células B. O trabalho da Danaher com o Innovative Genomics Institute e a Chan Zuckerberg Initiative em um CRISPR Cookbook é um tipo diferente de movimento estratégico, pois visa padronizar protocolos e expandir o conhecimento de fabricação de grau clínico em todo o ecossistema, em vez de capturar um nicho de produto restrito.

A oportunidade de espaço em branco ainda se concentra em torno da entrega in-vivo extra-hepática, da edição epigenética e dos diagnósticos CRISPR em mercados emergentes, o que significa que o mercado de edição genética baseada em CRISPR ainda tem espaço visível para novos posicionamentos. A Editas Medicine está buscando a regulação positiva do LDLR por meio de CRISPR in-vivo para hipercolesterolemia familiar com o EDIT-401, o que lhe confere uma rota diferenciada que não se sobrepõe diretamente ao foco em hemoglobinopatias da CASGEVY. A parceria de fabricação cGMP da Epicrispr Biotechnologies com a Forge Biologics mostra como os players emergentes estão usando parceiros especializados para chegar à clínica em indicações que dependem do silenciamento gênico durável em vez da edição no nível de sequência. No segmento de ferramentas, o alinhamento com a Parte 11 do 21 CFR da FDA e a certificação ISO 13485 estão se tornando diferenciadores significativos para fornecedores que desejam o status de fornecedor preferencial em programas de fase avançada. Isso importa porque os patrocinadores clínicos no mercado de edição genética baseada em CRISPR precisam cada vez mais de fornecedores que possam apoiar tanto o desempenho científico quanto as expectativas de fabricação regulamentada.

Um ponto de pressão menos visível no mercado de edição genética baseada em CRISPR é a lacuna entre o sucesso científico e a capacidade de execução comercial. O precedente da CASGEVY mostrou que as terapias CRISPR aprovadas ainda requerem profundidade de fabricação, capacidade de operações com pacientes e infraestrutura de comercialização que muitas empresas de biotecnologia de programa único não possuem sozinhas. Essa realidade mantém a pressão de parceria, licenciamento e aquisição alta para desenvolvedores menores cuja ciência pode ser forte, mas cujo modelo operacional permanece restrito. Isso também significa que o mercado de edição genética baseada em CRISPR provavelmente permanecerá estrategicamente ativo, mesmo que as aprovações de produtos continuem a emergir de um grupo relativamente pequeno de líderes visíveis.

Líderes do Setor de Edição Genética Baseada em CRISPR

Thermo Fisher Scientific Inc.

Merck KGaA

Danaher Corporation

GenScript Biotech Corporation

New England Biolabs, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Gene Editing Institute da ChristianaCare lançou a DECODR Inc., uma empresa com fins lucrativos criada para ampliar o acesso a uma ferramenta de software líder que avalia a eficácia da edição genética por CRISPR.

- Março de 2026: A Editas Medicine Inc. anunciou que o Escritório de Patentes e Marcas Registradas dos EUA reafirmou a decisão do Conselho de Julgamento e Apelação de Patentes (PTAB) favorável ao Broad Institute em uma interferência de patente dos EUA sobre a edição CRISPR/Cas9 em células humanas. O caso envolveu a Universidade da Califórnia, a Universidade de Viena e Emmanuelle Charpentier (coletivamente, CVC), e o Broad Institute, o Instituto de Tecnologia de Massachusetts (MIT) e a Universidade de Harvard (coletivamente, Broad).

Escopo do Relatório Global do Mercado de Edição Genética Baseada em CRISPR

De acordo com o escopo do relatório, a edição genética baseada em CRISPR é uma técnica revolucionária de biotecnologia que permite aos cientistas modificar com precisão o DNA de um organismo. Ela utiliza o sistema CRISPR-Cas, que é derivado de um mecanismo natural de defesa imunológica em bactérias. A técnica envolve o design de um RNA guia para direcionar sequências específicas de DNA e o uso da enzima Cas (como a Cas9) para cortar o DNA no local desejado. Isso permite a adição, exclusão ou alteração de material genético, facilitando a pesquisa, as terapias médicas e o melhoramento de culturas.

O mercado de edição genética baseada em CRISPR é segmentado por oferta em produtos, ferramentas de software e bioinformática e serviços; por tecnologia em CRISPR-Cas9, CRISPR-Cas12, CRISPR-Cas13, edição de base, edição prime, edição epigenética e outras tecnologias; por modalidade de edição genética em edição ex vivo e edição in vivo; por aplicação em desenvolvimento terapêutico, descoberta de medicamentos e identificação de alvos, desenvolvimento de modelos pré-clínicos, diagnósticos e outras aplicações; por usuário final em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, organizações de pesquisa contratada e CDMOs, laboratórios de diagnóstico e outros usuários finais; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Produtos |

| Ferramentas de Software e Bioinformática |

| Serviços |

| CRISPR-Cas9 |

| CRISPR-Cas12 |

| CRISPR-Cas13 |

| Edição de Base |

| Edição Prime |

| Edição Epigenética |

| Outras Tecnologias |

| Edição Ex-Vivo |

| Edição In-Vivo |

| Desenvolvimento Terapêutico |

| Descoberta de Medicamentos e Identificação de Alvos |

| Desenvolvimento de Modelos Pré-Clínicos |

| Diagnósticos |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada e CDMOs |

| Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Produtos | |

| Ferramentas de Software e Bioinformática | ||

| Serviços | ||

| Por Tecnologia | CRISPR-Cas9 | |

| CRISPR-Cas12 | ||

| CRISPR-Cas13 | ||

| Edição de Base | ||

| Edição Prime | ||

| Edição Epigenética | ||

| Outras Tecnologias | ||

| Por Modalidade de Edição Genética | Edição Ex-Vivo | |

| Edição In-Vivo | ||

| Por Aplicação | Desenvolvimento Terapêutico | |

| Descoberta de Medicamentos e Identificação de Alvos | ||

| Desenvolvimento de Modelos Pré-Clínicos | ||

| Diagnósticos | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada e CDMOs | ||

| Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva de crescimento de 2026 a 2031 para a edição genética baseada em CRISPR?

O mercado de edição genética baseada em CRISPR é avaliado em 6,65 bilhões de USD em 2026 e tem previsão de atingir 12,45 bilhões de USD até 2031 a um CAGR de 13,35%, apoiado pelo progresso terapêutico, pela ampliação da fabricação e pelo uso translacional mais amplo.

Qual área de aplicação atualmente lidera a geração de receita na edição genética baseada em CRISPR?

O desenvolvimento terapêutico lidera com 62,56% de participação em 2025 e também é a aplicação de crescimento mais rápido, a um CAGR de 17,65% até 2031, o que mostra com que força o setor está se deslocando para o uso clínico e comercial.

Por que a edição ex-vivo ainda detém uma posição maior do que a edição in-vivo?

A edição ex-vivo detinha 54,26% de participação em 2025 porque o controle de fabricação, os testes de liberação e a familiaridade regulatória são mais sólidos quando as células são editadas fora do corpo antes da reinfusão.

Qual grupo de usuários finais está se expandindo mais rapidamente nos fluxos de trabalho de CRISPR?

As organizações de pesquisa contratada e os CDMOs estão crescendo a um CAGR de 18,25% até 2031, à medida que os patrocinadores terceirizam cada vez mais a fabricação GMP, o desenvolvimento de processos e o suporte especializado de edição.

Qual é a principal barreira técnica que limita a adoção mais ampla além dos programas focados no fígado?

A entrega continua sendo a principal barreira, pois a captação tecido-específica fora do fígado ainda é difícil em órgãos como o cérebro, o coração e o músculo esquelético, o que limita o mapa de indicações de curto prazo.

Qual região está liderando hoje e qual região está crescendo mais rapidamente?

A América do Norte liderou com 41,62% de participação em 2025 devido à sua profundidade clínica e de financiamento, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 15,15% até 2031.

Página atualizada pela última vez em: