Tamanho e Participação do Mercado de Gestão da Cadeia de Suprimentos de Saúde Baseada em IA

Visão Geral do Mercado

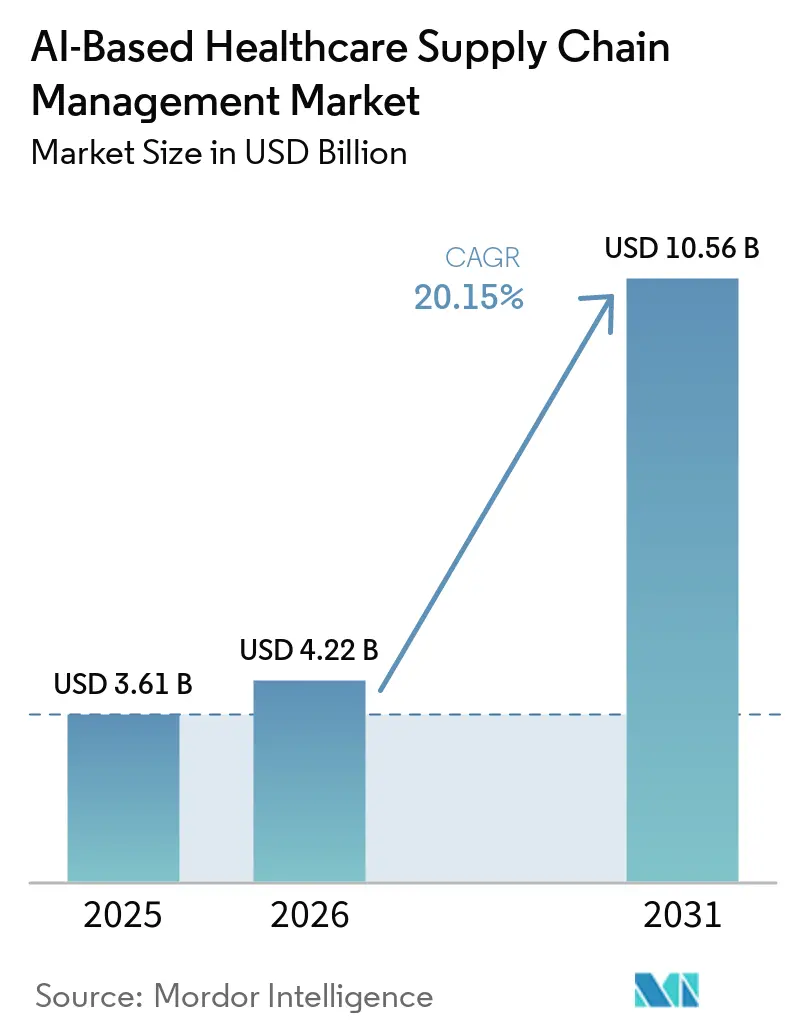

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão da Cadeia de Suprimentos de Saúde Baseada em IA por Mordor Intelligence

Espera-se que o mercado de gestão da cadeia de suprimentos de saúde baseada em IA cresça de USD 3,61 bilhões em 2025 para USD 4,22 bilhões em 2026 e está previsto para atingir USD 10,56 bilhões até 2031 a um CAGR de 20,15% no período de 2026 a 2031. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA está avançando além dos programas piloto porque a pressão de custos, regras mais rígidas de rastreabilidade e o ônus operacional da distribuição de biológicos estão forçando sistemas de saúde e fabricantes a redesenhar como planejam, adquirem e atendem suprimentos críticos. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA também se beneficia de uma mudança mais ampla em direção a ambientes de dados conectados, onde sistemas de ERP, prontuário eletrônico de saúde, armazém e fornecedores estão sendo integrados para que decisões de compras, estoque e logística possam ser tomadas com menos intervenção manual e com ciclos de resposta mais rápidos. Uma parte crescente da oportunidade no mercado de gestão da cadeia de suprimentos de saúde baseada em IA reside agora em plataformas empresariais que podem unificar contratação, detecção de demanda, tratamento de exceções e visibilidade de distribuição em redes fragmentadas de provedores e fabricantes. A atividade competitiva no mercado de gestão da cadeia de suprimentos de saúde baseada em IA mostra que grandes fornecedores de plataformas estão investindo em capacidades de IA proprietárias e arquiteturas baseadas em agentes, enquanto concorrentes especializados tentam se destacar pela profundidade nos fluxos de trabalho de saúde, velocidade de implementação e flexibilidade de implantação. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA também enfrenta um ambiente de compras mais cauteloso porque a exposição à segurança cibernética, o custo de integração e a escassez de talentos híbridos em cadeia de suprimentos e IA podem atrasar grandes implantações mesmo quando o caso de economia é claro.

Principais Conclusões do Relatório

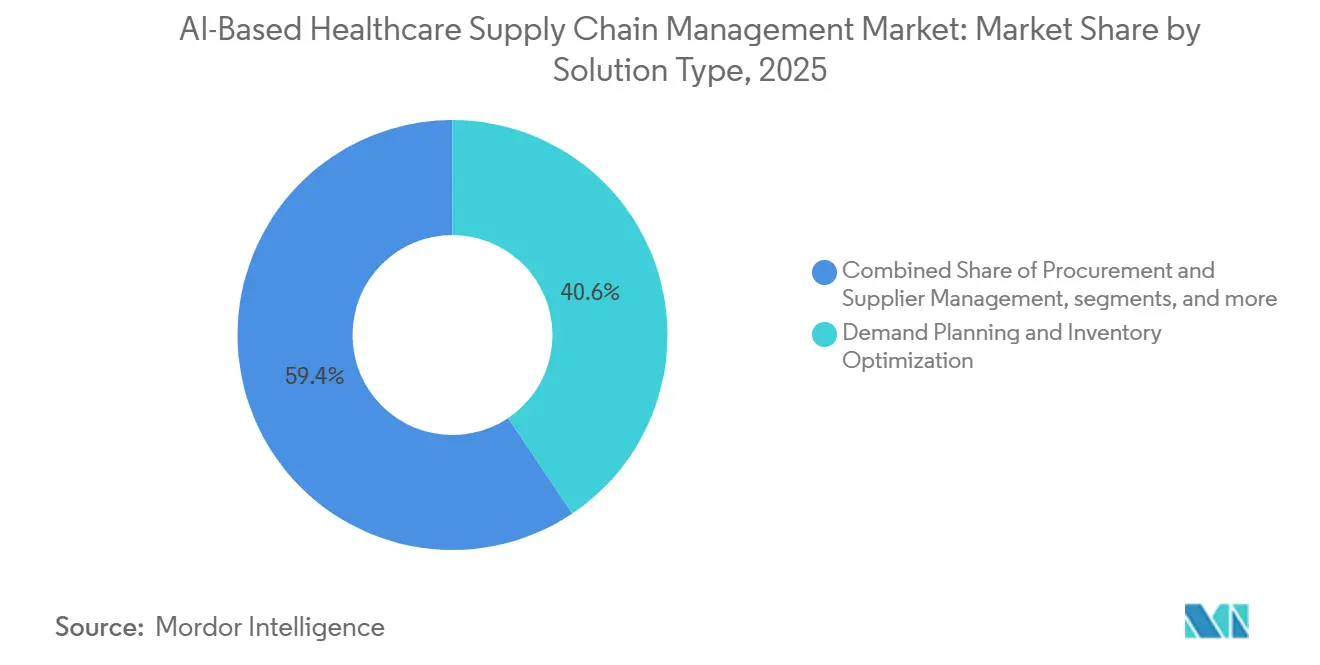

- Por tipo de solução, o planejamento de demanda e a otimização de estoque lideraram com 40,61% de participação na receita em 2025, enquanto a gestão de compras e fornecedores está projetada para expandir a um CAGR de 24,59% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve 54,33% da receita em 2025, e o mesmo segmento está projetado para registrar o maior CAGR de 22,84% até 2031.

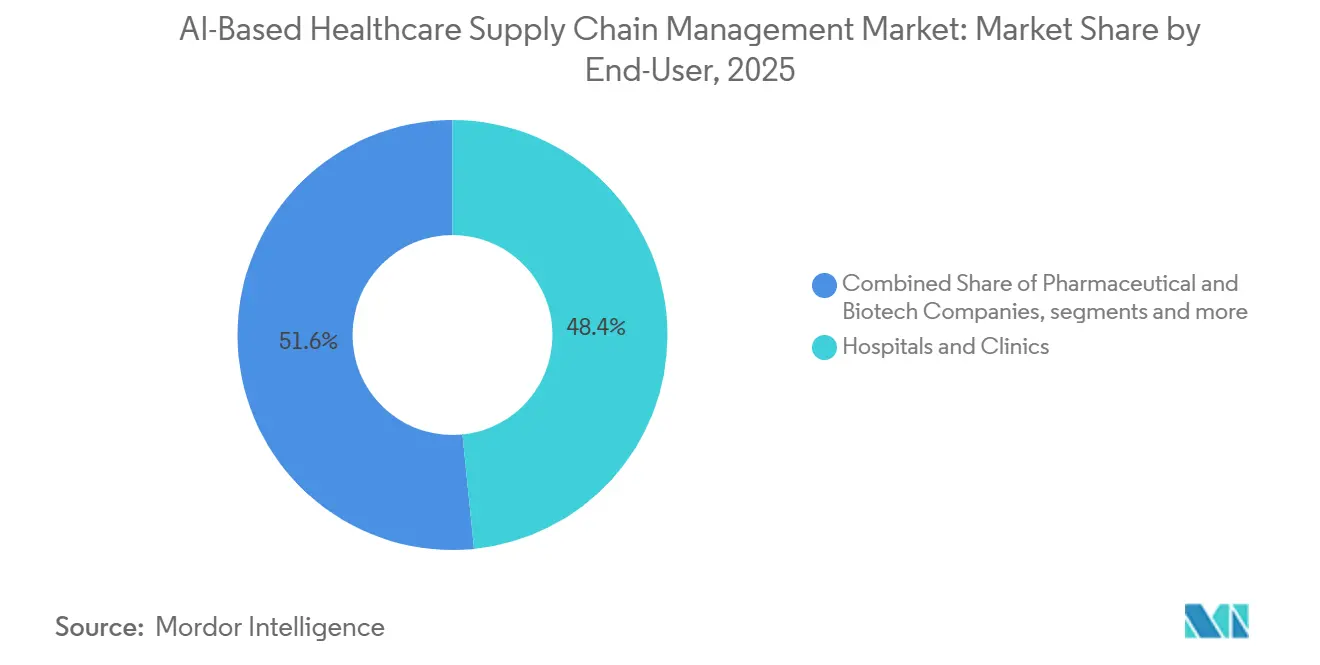

- Por usuário final, hospitais e clínicas responderam por 48,40% da receita em 2025, enquanto empresas farmacêuticas e de biotecnologia devem avançar a um CAGR de 22,41% até 2031.

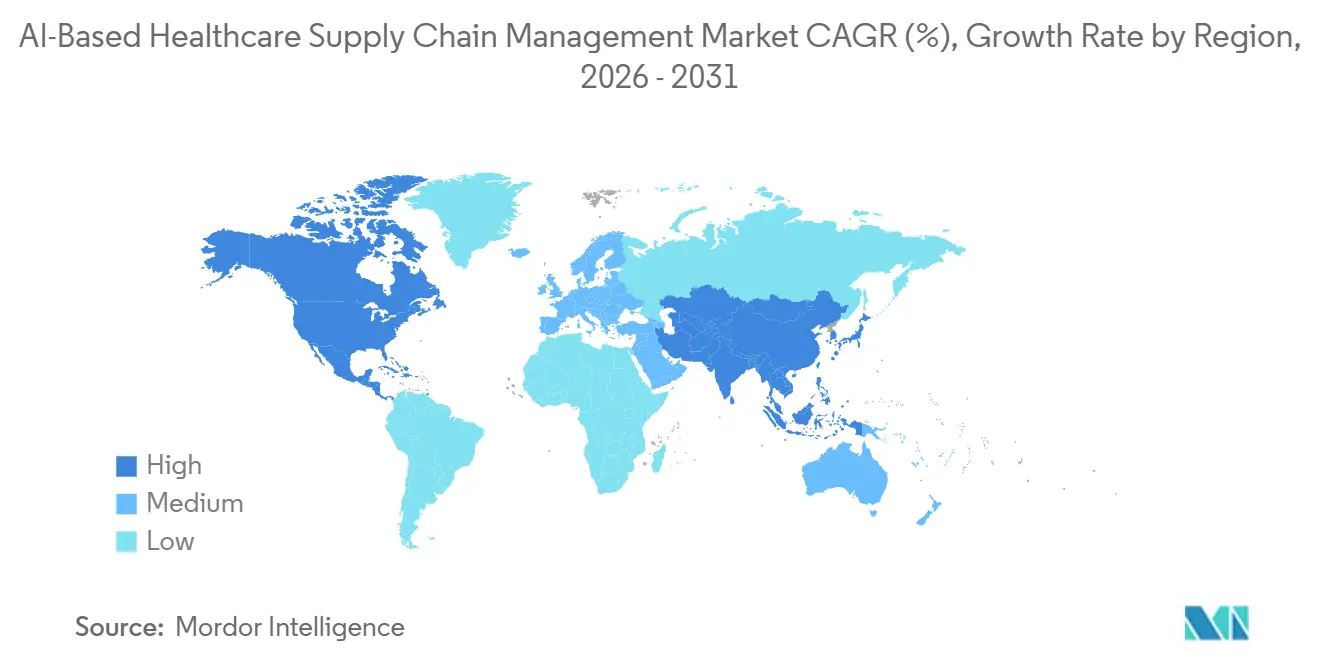

- Por geografia, a América do Norte representou 40,11% da receita em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 23,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão da Cadeia de Suprimentos de Saúde Baseada em IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente para Reduzir os Custos Operacionais de Saúde | +4.2% | Global, com maior intensidade na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de IA e Big Data na Logística de Saúde | +5.1% | Global, maior na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Complexidade dos Fluxos de Biológicos em Cadeia de Frio | +3.4% | Global, com APAC e América do Norte como zonas primárias | Médio prazo (2-4 anos) |

| Mandatos Globais de Serialização e Rastreamento | +2.8% | Global, 26 mercados com aplicação obrigatória, 8 com prazos vinculantes | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Robôs Móveis Autônomos Otimizando o Estoque Hospitalar | +2.3% | América do Norte, Europa Ocidental, Leste Asiático, incluindo Japão e Singapura | Médio prazo (2-4 anos) |

| Modelos de Hospital em Casa Necessitando de Atendimento Dinâmico | +1.7% | América do Norte, expandindo para Europa e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente para Reduzir os Custos Operacionais de Saúde

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA está ganhando impulso porque as margens dos provedores permanecem sob pressão e os líderes da cadeia de suprimentos estão sendo solicitados a demonstrar economias mensuráveis em ciclos orçamentários mais curtos. Os sistemas de saúde estão, portanto, focando primeiro em casos de uso onde as economias são mais fáceis de verificar, especialmente planejamento de demanda, conformidade contratual e verificações automatizadas de compras que podem reduzir vazamentos e evitar excesso de estoque. Uma parceria de 2025 entre a Tufts Medicine e a Premier gerou USD 15 milhões em economias anuais na cadeia de suprimentos por meio de gestão de estoque assistida por IA e análise de contratos, o que apoia o caso para implantações operacionais mais amplas.[1]Premier Inc., "Tufts Medicine Transforma as Operações da Cadeia de Suprimentos para USD 15 Milhões em Economias Anuais," Sala de Imprensa da Premier Inc., premierinc.comO mercado de gestão da cadeia de suprimentos de saúde baseada em IA também se beneficia de uma mudança estrutural no comportamento de compras, onde os sistemas de saúde estão se afastando da dependência de catálogos estáticos em direção ao monitoramento em tempo real de preços, conformidade de fornecedores e compras fora de contrato. Essa mudança expande o papel do software além da administração de compras e traz a IA para mais fundo na estratégia de fornecimento, governança de gastos e planejamento de reposição. A GHX também observou que uma pesquisa da Experian de 2025 constatou que 50% dos tomadores de decisão em saúde consideravam a qualidade dos dados como a principal barreira para capturar essas economias, o que mostra que a lógica de economia está estabelecida mesmo quando a execução permanece irregular.[2]GHX, "GHX Implanta Nova Onda de Capacidades de IA para Avançar a Cadeia de Suprimentos de Saúde," Comunicados de Imprensa da GHX, ghx.com

Adoção de IA e Big Data na Logística de Sade

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA ainda está em um estágio inicial de expansão, embora a previsão de demanda, a otimização de estoque e o planejamento de suprimentos já sejam reconhecidos como casos de uso de IA de alto valor. A barreira real muitas vezes não é o próprio modelo de IA, mas a ausência de cadastros de itens normalizados, registros de compras limpos e interfaces confiáveis entre sistemas de ERP, prontuário eletrônico de saúde, armazém e fornecedores. A GHX relatou em julho de 2025 que suporta mais de USD 220 bilhões em gastos anuais com cadeia de suprimentos em mais de 4.100 provedores e 600 fornecedores na América do Norte, o que mostra por que os participantes estabelecidos com dados de transações ricos podem treinar modelos de domínio mais robustos do que muitos entrantes apenas de software. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA está, portanto, sendo moldado pela escala e qualidade dos dados tanto quanto pela escolha do algoritmo, e isso favorece os fornecedores que já estão inseridos em redes de negociação de saúde de alto volume.

Crescente Complexidade dos Fluxos de Biológicos em Cadeia de Frio

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA está sendo impulsionado pela crescente participação de biológicos, injetáveis GLP-1, anticorpos monoclonais e terapias avançadas que transitam por janelas de temperatura estreitas e carregam alto risco de baixa contábil quando ocorrem desvios. Nesta parte do mercado, o valor da IA está mudando de alertas reativos para orquestração preditiva, porque os operadores querem intervir antes que uma remessa saia do cais, e não depois que uma violação de temperatura já tenha ocorrido. A Cargo Newswire relatou em abril de 2026 que a Tempmate e a PAXAFE anunciaram uma parceria na LogiPharma 2026 para substituir o monitoramento reativo por orquestração orientada por IA e consciente de riscos em rotas de transporte internacionais.[3]tempmate e PAXAFE, "Aliança Orientada por IA para Avançar a Inteligência Preditiva da Cadeia de Frio na Logística Farmacêutica," Cargo Newswire, cargonewswire.com O valor mais estratégico reside na pontuação de risco por rota e por transportadora, onde os sistemas podem estimar a probabilidade de desvio antes da partida e orientar escolhas de embalagem, roteamento e nível de serviço enquanto uma correção ainda é economicamente viável. A Moderna também descreveu um modelo autônomo de cadeia de frio que vincula decisões de aceitação e rejeição validadas por GxP a dados logísticos em tempo real e usa esses resultados para melhorar a qualificação de rotas ao longo do tempo. À medida que os volumes de biológicos se expandem, o mercado de gestão da cadeia de suprimentos de saúde baseada em IA provavelmente tratará essa capacidade preditiva como infraestrutura operacional essencial, e não como um recurso premium opcional.

Mandatos Globais de Serialização e Rastreamento

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA também está sendo fortalecido por regras de serialização e rastreamento que exigem dados de transações mais granulares e mais interoperáveis em cadeias de suprimentos farmacêuticas. O rastreador de maio de 2026 da SoftGroup afirmou que 26 mercados tinham serialização obrigatória em vigor, com 8 mercados adicionais operando contra prazos de aplicação vinculantes, o que reflete o crescente ônus de conformidade suportado por fabricantes, distribuidores e parceiros logísticos. Nos Estados Unidos, a Lei de Segurança da Cadeia de Suprimentos de Medicamentos exige troca eletrônica de dados de transações em nível de embalagem entre parceiros comerciais, o que impulsiona a base de fornecimento em direção à infraestrutura digital que as plataformas de IA necessitam. O efeito prático é que a serialização faz mais do que apoiar a conformidade, porque também cria uma camada mínima de dados em tempo real que pode suportar detecção de anomalias, identificação de falsificações, priorização de recalls e tratamento de exceções entre múltiplas partes. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA se beneficia quando esses dados começam a circular entre fornecedores, provedores e distribuidores em formatos utilizáveis, pois as ferramentas de IA podem então operar em eventos serializados em tempo real, em vez de registros atrasados e incompletos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição à Privacidade de Dados e Risco Cibernético | -3.2% | Global, mais aguda na América do Norte sob HIPAA e na Europa sob GDPR | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Alto Custo Inicial de Integração | -2.4% | Global, mais agudo em hospitais de médio porte e mercados emergentes | Médio prazo (2-4 anos) |

| Dados Rotulados Escassos para SKUs de Nicho | -1.8% | Global, com maior gravidade em segmentos farmacêuticos especializados | Médio prazo (2-4 anos) |

| Escassez de Talentos Híbridos em IA e Cadeia de Suprimentos | -1.4% | Global, com concentração de talentos inclinada para América do Norte e centros tecnológicos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição à Privacidade de Dados e Risco Cibernético

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA enfrenta um freio significativo à adoção porque os compradores de saúde estão sendo solicitados a confiar em sistemas de IA que abrangem grandes ecossistemas de fornecedores e influenciam decisões críticas de estoque, contrato e conformidade. O Grupo de Trabalho de Segurança Cibernética do HSCC afirmou em seu Guia de Risco de Terceiros de IA de abril de 2026 que muitas organizações de saúde ainda mantêm inventários de fornecedores incompletos ou desatualizados e que os riscos específicos de IA frequentemente não são relatados pelos fornecedores. O relatório de segurança cibernética em saúde da Proofpoint e Ponemon de 2025 também constatou que 93% das organizações de saúde sofreram um ataque cibernético nos 12 meses anteriores e que 60% dos entrevistados disseram que proteger os dados usados em sistemas de IA era difícil ou muito difícil. Essa preocupação vai além do simples risco de violação, porque os comitês de compras também se preocupam com a exposição regulatória, a interrupção operacional e a credibilidade de fornecedores que não conseguem explicar claramente como seus modelos de IA são governados. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA continuará, portanto, a ver decisões mais lentas em organizações onde as equipes jurídicas, de segurança e de compras desejam garantias mais sólidas antes de expandir a autoridade da IA nos fluxos de trabalho de reposição e fornecedores.

Alto Custo Inicial de Integração

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA também desacelera quando os compradores se deparam com o grande esforço técnico necessário para conectar novas ferramentas de IA a sistemas legados de ERP, prontuário eletrônico de saúde, armazém e compras. O trabalho de integração frequentemente inclui middleware, limpeza de dados mestre, desenvolvimento de API, testes e redesenho de processos, o que significa que uma grande parcela do custo do projeto chega antes que o primeiro modelo produza qualquer suporte a decisões utilizável. A Diginomica relatou em 2026 que o programa plurianual da Blue Yonder para reconstruir sua pilha tecnológica carregava um compromisso de USD 2,5 bilhões, o que ilustra o quanto a modernização profunda de plataformas pode custar mesmo para um fornecedor líder. O ônus de custo é frequentemente maior para hospitais porque os projetos de IA expõem problemas de qualidade de dados que estavam ocultos em sistemas mais antigos e agora precisam ser corrigidos antes que o treinamento e a implantação possam prosseguir. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA, portanto, apresenta uma lacuna entre o interesse executivo e a execução financiada, especialmente em provedores de médio porte e em regiões onde os orçamentos de capital permanecem restritos. Os padrões emergentes de governança de IA podem gradualmente ajudar os fornecedores a justificar o custo total de propriedade, mas a realidade de curto prazo é que muitos compradores ainda consideram a integração como o maior obstáculo prático para escalar além de pilotos direcionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Inteligência de Demanda Ancora o Mercado, Automação de Compras Acelera

O Planejamento de Demanda e a Otimização de Estoque detiveram 40,61% da participação no mercado de gestão da cadeia de suprimentos de saúde baseada em IA em 2025, tornando-se a maior categoria de solução por receita. O segmento lidera porque hospitais, distribuidores e fabricantes podem ver valor direto quando os modelos de IA combinam demanda histórica, cronogramas de procedimentos, indicadores epidemiológicos e prazos de entrega de fornecedores para melhorar o tempo de reposição. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA recompensa essa categoria porque ela aborda um problema operacional diário com consequências mensuráveis em desperdício, falta de estoque, compras emergenciais e capital de giro.

A Gestão de Compras e Fornecedores é o tipo de solução de crescimento mais rápido e está prevista para expandir a um CAGR de 24,6% até 2031, o que reflete a rapidez com que a governança de fornecedores está se tornando um processo digital e contínuo. O setor de gestão da cadeia de suprimentos de saúde baseada em IA está se movendo nessa direção porque os sistemas de saúde desejam conformidade contratual monitorada por IA, tratamento automatizado de exceções e pontuação de risco de fornecedores em vez de ciclos periódicos de revisão manual. A Execução de Armazém e Estoque permanece uma parte importante do mercado de gestão da cadeia de suprimentos de saúde baseada em IA porque a escassez de mão de obra, a redução de erros e a confiabilidade do rendimento importam tanto quanto a precisão das previsões. Robôs móveis autônomos guiados por IA e sistemas de mercadorias para pessoa reduzem erros de separação e diminuem a dependência de movimentação manual em centros de serviços consolidados e ambientes de distribuição hospitalar. As Plataformas de Automação de Fluxo de Trabalho e Torre de Controle estão se tornando mais centrais porque os compradores desejam um único lugar para gerenciar alertas de planejamento, sinais de compras, interrupções logísticas e prioridades de atendimento. A Medline lançou sua plataforma Mpower AI com a Northwestern Medicine e a Providence em setembro de 2025, usando o Microsoft Azure AI para criar uma solução de cadeia de suprimentos de próxima geração que une múltiplas camadas operacionais. No mercado de gestão da cadeia de suprimentos de saúde baseada em IA, essa camada de integração importa porque transforma ferramentas separadas de previsão e compras em parte de um modelo operacional coordenado.

Por Modo de Implantação: Dominância da Nuvem se Consolida, mas Arquiteturas Híbridas Ganham Nuances

A implantação baseada em nuvem respondeu por 54,33% do tamanho do mercado de gestão da cadeia de suprimentos de saúde baseada em IA em 2025, e também é o modo de implantação de crescimento mais rápido com um CAGR de 22,84% até 2031. Essa liderança dupla mostra que os compradores preferem cada vez mais arquiteturas que possam escalar entre sites, lidar com grandes volumes de dados e suportar atualizações contínuas de modelos sem o ônus de atualização de hardware das implantações locais. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA se moveu nessa direção porque análises entre sites e entre fornecedores requerem computação elástica, pipelines de dados compartilhados e integração mais rápida entre parceiros comerciais. A economia da nuvem também se alinha com as preferências de compras em saúde, uma vez que os gastos com assinaturas podem ser mais fáceis de escalonar do que grandes compromissos de capital vinculados à infraestrutura local. Esses benefícios são mais fortes quando as organizações desejam conectar sinais de demanda, dados de fornecedores, desempenho de contratos e eventos de remessa em um ambiente operacional comum, em vez de em sistemas locais separados.

A implantação local ainda mantém um papel estrutural em partes do mercado de gestão da cadeia de suprimentos de saúde baseada em IA onde a soberania de dados, a tolerância ao risco institucional ou a política nacional cria limites para o uso compartilhado da nuvem. Isso é mais relevante em ambientes sensíveis à conformidade, onde as organizações desejam controle local mais rígido sobre dados, permissões de usuários e validação de sistemas.

Por Usuário Final: Redes Hospitalares Estabelecem a Base, Empresas Farmacêuticas e de Biotecnologia Impulsionam o Investimento em IA Orientado por Margem

Hospitais e Clínicas responderam por 48,40% da receita em 2025, tornando-os o maior grupo de usuários finais no mercado de gestão da cadeia de suprimentos de saúde baseada em IA. Sua participação líder reflete o papel do setor como o principal ponto de consumo de produtos médicos, medicamentos, suprimentos cirúrgicos e estoque de giro rápido que deve ser gerenciado em muitos departamentos e locais de atendimento. Os hospitais geram a densidade de dados que as ferramentas de IA necessitam, uma vez que atividades de compras, cronogramas de procedimentos e eventos de reposição ocorrem todos os dias e em catálogos de itens muito grandes. O setor de gestão da cadeia de suprimentos de saúde baseada em IA vê os hospitais como um grupo de usuários fundamental porque a adoção nessas organizações cria casos de referência, profundidade de fluxo de trabalho e volume de dados recorrente que pode suportar uma expansão mais ampla da plataforma. Provedores de logística terceirizados, fabricantes de dispositivos médicos e distribuidores também representam bolsões de demanda ativos, mas sua lógica de investimento está mais estreitamente ligada à conformidade com o nível de serviço e aos requisitos dos clientes do que às operações clínicas diretas.

As Empresas Farmacêuticas e de Biotecnologia são o grupo de usuários finais de crescimento mais rápido e estão projetadas para crescer a um CAGR de 22,41% no tamanho do mercado de gestão da cadeia de suprimentos de saúde baseada em IA até 2031. Esse crescimento reflete o efeito combinado da expansão de biológicos, requisitos mais amplos de serialização e o alto custo financeiro de falhas na cadeia de frio, estoque vencido e atraso no fornecimento clínico. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA é especialmente atraente para essas empresas porque a IA pode proteger a receita e a conformidade ao mesmo tempo, o que torna o retorno sobre o investimento mais fácil de identificar. O resultado é um segmento que carrega altas demandas técnicas, mas também alguns dos benefícios monetizáveis mais fortes de todo o mercado.

Análise Geográfica

A América do Norte deteve 40,11% da participação no mercado de gestão da cadeia de suprimentos de saúde baseada em IA em 2025, mantendo-se como o maior mercado regional. A região lidera porque as redes de prestação de serviços de saúde são grandes, a maturidade digital é relativamente alta e os sistemas de provedores e distribuidores estão mais profundamente integrados do que em muitos outros mercados. O marco de aplicação integral da Lei de Segurança da Cadeia de Suprimentos de Medicamentos em 27 de maio de 2025 fortaleceu essa posição ao exigir rastreabilidade eletrônica e em nível de embalagem entre parceiros comerciais de medicamentos prescritos. Os Estados Unidos também apresentam maior demanda por ferramentas que possam reduzir vazamentos contratuais, melhorar a disciplina de reposição e suportar fluxos de trabalho mais auditáveis em grandes sistemas de saúde. Essa estrutura regional torna a América do Norte o ponto de prova atual mais claro para implantação em escala empresarial no mercado de gestão da cadeia de suprimentos de saúde baseada em IA.

A Europa permanece um ambiente regional importante, mas mais heterogêneo para o mercado de gestão da cadeia de suprimentos de saúde baseada em IA, porque a forte demanda por conformidade coexiste com realidades de integração mais complexas. A direção da região é moldada pela Diretiva de Medicamentos Falsificados da UE, pelo quadro da Organização Europeia de Verificação de Medicamentos e pelo atrito adicional criado pelos requisitos do GDPR para tratamento de dados e implantações transfronteiriças. O Reino Unido, a França e a Itália também estão avançando em pilotos de compras e fornecimento assistidos por IA à medida que os hospitais operam sob orçamentos operacionais mais apertados e pressão contínua de serviços. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA na Europa, portanto, combina uma lógica regulatória sólida com um padrão de implantação operacional mais lento.

A Ásia-Pacífico está projetada para expandir a um CAGR de 23,35% no tamanho do mercado de gestão da cadeia de suprimentos de saúde baseada em IA até 2031, tornando-se o mercado regional de crescimento mais rápido. O crescimento está sendo impulsionado por reformas regulatórias, complexidade das exportações farmacêuticas, crescente investimento em infraestrutura digital e maior modernização da cadeia de suprimentos na China, Índia, Japão e Sudeste Asiático. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA na Ásia-Pacífico está, portanto, se expandindo rapidamente porque fabricantes e distribuidores enfrentam razões tanto regulatórias quanto operacionais para digitalizar. O Oriente Médio e África, juntamente com a América do Sul, permanecem regiões em estágio mais inicial no mercado de gestão da cadeia de suprimentos de saúde baseada em IA, mas sua estrutura de longo prazo está melhorando. O CCG se beneficia de sistemas de serialização estabelecidos na Arábia Saudita e nos Emirados Árabes Unidos, enquanto a África do Sul oferece um caso de uso focado na distribuição farmacêutica com múltiplas temperaturas. O quadro SNCM do Brasil e o modelo de rastreabilidade da ANMAT da Argentina criam bases de dados mais sólidas na América do Sul, especialmente para distribuidores farmacêuticos e redes hospitalares maiores. Os padrões de código de barras e EPCIS alinhados ao GS1 também ajudam a reduzir o atrito de integração para implantações em múltiplos países, fornecendo aos parceiros comerciais um vocabulário de dados mais comum.

Cenário Competitivo

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA é moderadamente concentrado no nível de plataforma empresarial, onde SAP, Oracle, Blue Yonder, IBM e grandes operadores vinculados à distribuição competem em amplitude de plataforma, conectividade de dados e cobertura de fluxo de trabalho. Os maiores fornecedores têm uma vantagem porque podem conectar funções de IA a ambientes de ERP estabelecidos, fluxos de trabalho de compras e ecossistemas de parceiros comerciais que os clientes já utilizam. No mercado de gestão da cadeia de suprimentos de saúde baseada em IA, isso importa porque os compradores geralmente não estão procurando algoritmos isolados, mas sistemas que possam se inserir em processos sensíveis à conformidade e ainda escalar em fornecimento, planejamento, estoque e atendimento. McKesson e Cardinal Health competem a partir de uma posição diferente, usando sua infraestrutura de distribuição e alcance de rede para incorporar IA em ambientes operacionais que fornecedores apenas de software não conseguem replicar facilmente. Isso cria uma estrutura competitiva em camadas onde fornecedores de plataformas, distribuidores e especialistas focados em saúde tentam controlar diferentes partes da cadeia de valor.

Vários movimentos estratégicos mostram como essa competição está evoluindo. A Tecsys lançou o TecsysIQ em junho de 2025 como uma camada de inteligência nativa em nuvem construída na Plataforma de Inteligência de Dados da Databricks, com o objetivo explícito de fornecer insights de aprendizado de máquina em sistemas clínicos, operacionais e financeiros para cadeias de suprimentos de saúde. A Oracle introduziu o Gerenciamento Avançado de Estoque com IA em setembro de 2025 para ajudar organizações de saúde a gerenciar kits cirúrgicos urgentes, cross-docking e suporte a decisões operacionais dentro de seu ambiente Fusion Cloud. A SAP introduziu a Orquestração da Cadeia de Suprimentos em outubro de 2025 como uma plataforma de visibilidade multinível orientada por IA construída na SAP Business Technology Platform e integrada à SAP Business Network, o que sinaliza uma clara movimentação em direção a um controle de fornecimento mais conectado. A Blue Yonder então elevou o nível competitivo em maio de 2026 com sua iniciativa Model Training Factory, construída com modelos NVIDIA Nemotron e dados sintéticos, o que aponta para uma estratégia centrada no desenvolvimento de agentes proprietários para cadeia de suprimentos.

Os padrões de compras e os requisitos de governança estão se tornando outro filtro competitivo. Os quadros de governança de ISO e IA estão começando a aparecer com mais frequência nos processos de compras de sistemas de saúde avançados, o que significa que os fornecedores estão sendo avaliados não apenas por recursos, mas também pela clareza com que conseguem explicar controle, validação e responsabilidade. O mercado de gestão da cadeia de suprimentos de saúde baseada em IA está, portanto, se tornando mais formal na forma como os compradores avaliam os fornecedores, especialmente quando as ferramentas de IA começam a influenciar decisões de reposição, contratação e rastreabilidade. Concorrentes de médio porte como Tecsys e Kinaxis ainda têm espaço para se diferenciar oferecendo implantações mais estreitas, mais rápidas e mais específicas para saúde do que os maiores pacotes empresariais. Essa combinação de incumbentes fortes e lacunas abertas de fluxo de trabalho sustenta a visão de um mercado concentrado no nível superior, mas ainda ativamente disputado abaixo dele.

Líderes do Setor de Gestão da Cadeia de Suprimentos de Saúde Baseada em IA

-

IBM

-

SAP SE

-

Oracle

-

Microsoft Corporation

-

Tecsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Blue Yonder anuncia a Model Training Factory em parceria com a NVIDIA. Construída com modelos NVIDIA Nemotron e o NeMo Agent Toolkit, a fábrica desenvolve agentes de IA especializados para fluxos de trabalho autônomos de cadeia de suprimentos usando dados sintéticos em vez de dados de clientes, visando a tomada de decisões em armazém e planejamento em escala. Isso posiciona a Blue Yonder para competir com base na economia de modelos de IA próprios, em vez de dependência de modelos de fronteira de uso geral, com as primeiras implantações em produção planejadas por meio de seu portfólio de Soluções Cognitivas no final de 2026.

- Maio de 2026: Arrive AI expande a rede de logística autônoma no Hancock Health. Com base em uma implantação inicial bem-sucedida no Hancock Regional Hospital, a Arrive AI estendeu seu sistema de logística autônoma Arrive Points com tecnologia de IA para a unidade ambulatorial Parkway em Greenfield, Indiana, para transporte de amostras laboratoriais de centros de coleta ambulatorial. A expansão avança a iniciativa mais ampla do Hancock Health de modernizar as operações laboratoriais por meio de automação com foco em fluxo de trabalho.

- Janeiro de 2026: A Rohto Pharmaceutical inicia a validação da cadeia de suprimentos com múltiplos agentes de IA com a Fujitsu. Pilotando a tecnologia de coordenação de múltiplos agentes de IA da Fujitsu integrada ao sistema ciberfísico da Rohto em seu Ueno Techno Center na Prefeitura de Mie, o programa visa a otimização completa da cadeia de suprimentos desde as compras até a distribuição e as vendas com dados reais de fabricação e logística. A validação se estende até março de 2027.

Escopo do Relatório Global do Mercado de Gestão da Cadeia de Suprimentos de Saúde Baseada em IA

De acordo com o escopo do relatório, o mercado de gestão da cadeia de suprimentos de saúde baseada em IA refere-se ao uso de tecnologias de inteligência artificial para otimizar o planejamento, as compras, a gestão de estoque, a logística e a distribuição de produtos de saúde e suprimentos médicos. Essas soluções aproveitam o aprendizado de máquina, a análise preditiva e a automação para melhorar a visibilidade da cadeia de suprimentos, reduzir custos, minimizar escassez e aumentar a eficiência operacional nas organizações de saúde.

O mercado de gestão da cadeia de suprimentos de saúde baseada em IA é segmentado por tipo de solução, modo de implantação, usuário final e geografia. Por tipo de solução, o mercado é segmentado em planejamento de demanda e otimização de estoque, gestão de compras e fornecedores, otimização de logística e distribuição, execução de armazém e estoque e plataformas de automação de fluxo de trabalho e torre de controle. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por usuário final, o mercado é segmentado em hospitais e clínicas, empresas farmacêuticas e de biotecnologia, fabricantes de dispositivos médicos, provedores de logística terceirizados (3PLs) e distribuidores e atacadistas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Planejamento de Demanda e Otimização de Estoque |

| Gestão de Compras e Fornecedores |

| Otimização de Logística e Distribuição |

| Execução de Armazém e Estoque |

| Plataformas de Automação de Fluxo de Trabalho e Torre de Controle |

| Baseado em Nuvem |

| Local |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Provedores de Logística Terceirizados (3PLs) |

| Distribuidores e Atacadistas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Planejamento de Demanda e Otimização de Estoque | |

| Gestão de Compras e Fornecedores | ||

| Otimização de Logística e Distribuição | ||

| Execução de Armazém e Estoque | ||

| Plataformas de Automação de Fluxo de Trabalho e Torre de Controle | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Provedores de Logística Terceirizados (3PLs) | ||

| Distribuidores e Atacadistas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento na gestão da cadeia de suprimentos de saúde baseada em IA até 2031?

O crescimento está sendo impulsionado pela pressão de custos, pelo uso mais amplo de IA na logística, por cadeias de frio de biológicos mais complexas e por requisitos de serialização mais rígidos. O mercado está projetado para crescer de USD 4,22 bilhões em 2026 para USD 10,56 bilhões até 2031 a um CAGR de 20,15%.

Qual área de solução lidera atualmente os gastos?

O Planejamento de Demanda e a Otimização de Estoque lideram os gastos, com uma participação de receita de 40,61% em 2025. Os compradores o preferem porque oferece economias mensuráveis por meio de melhor tempo de reposição, menor desperdício e melhor disponibilidade de estoque.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação baseada em nuvem é tanto o maior quanto o modelo de crescimento mais rápido. Deteve 54,33% de participação em 2025 e está projetada para crescer a um CAGR de 22,84% até 2031 porque suporta análises em escala empresarial e integração mais rápida.

Qual região oferece a oportunidade de curto prazo mais forte?

A América do Norte permanece a maior oportunidade regional com 40,11% de participação em 2025, apoiada pela maturidade digital e pela aplicação da Lei de Segurança da Cadeia de Suprimentos de Medicamentos. A Ásia-Pacífico oferece a perspectiva de crescimento mais forte, com um CAGR projetado de 23,35% até 2031.

Página atualizada pela última vez em: