Tamanho e Participação do Mercado de Gestão Digital da Cadeia de Suprimentos em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

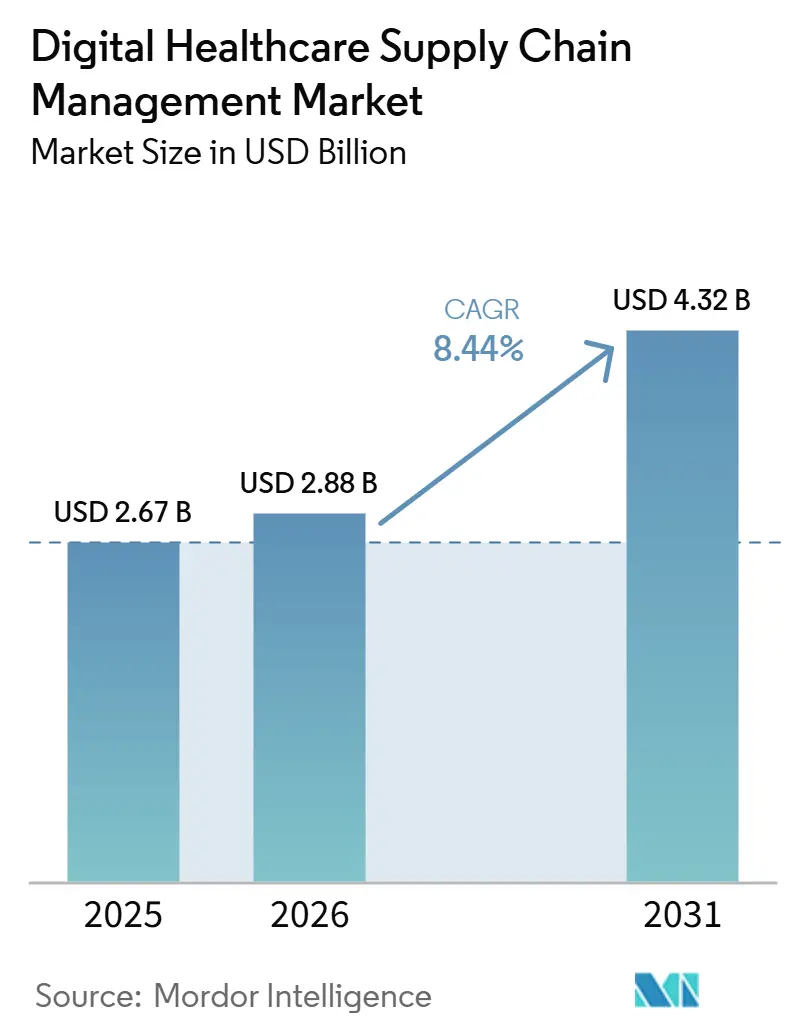

| Tamanho do Mercado (2026) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

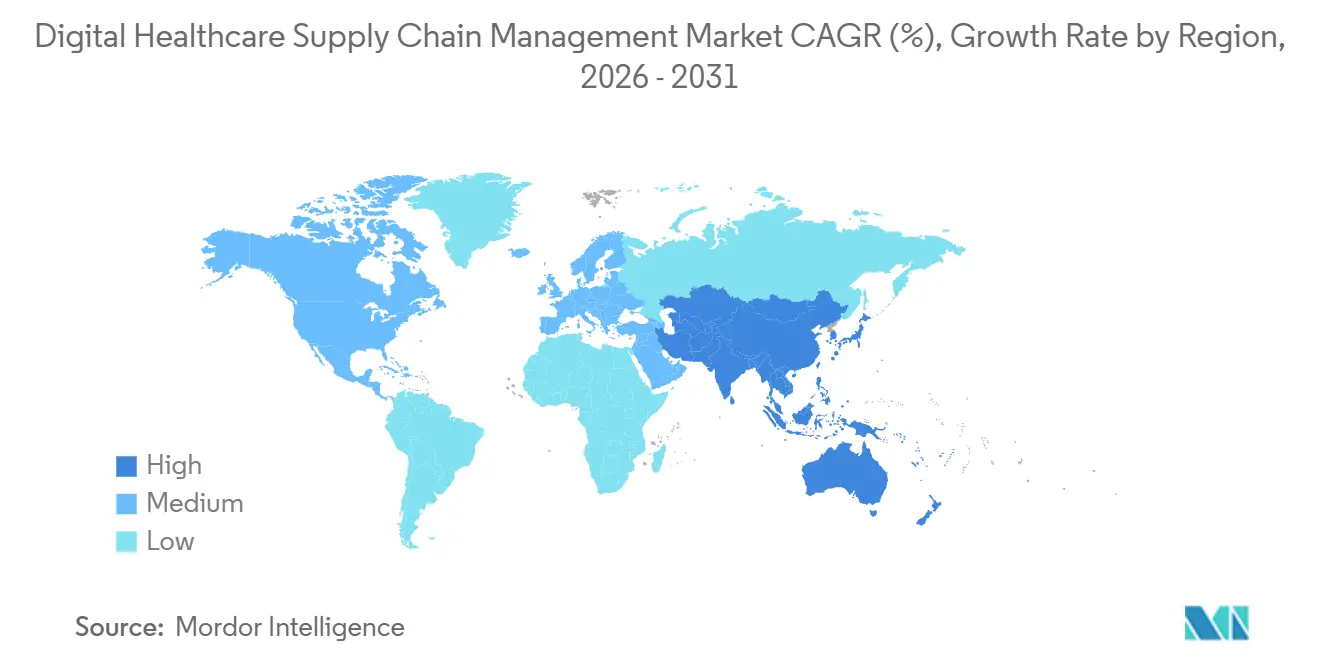

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

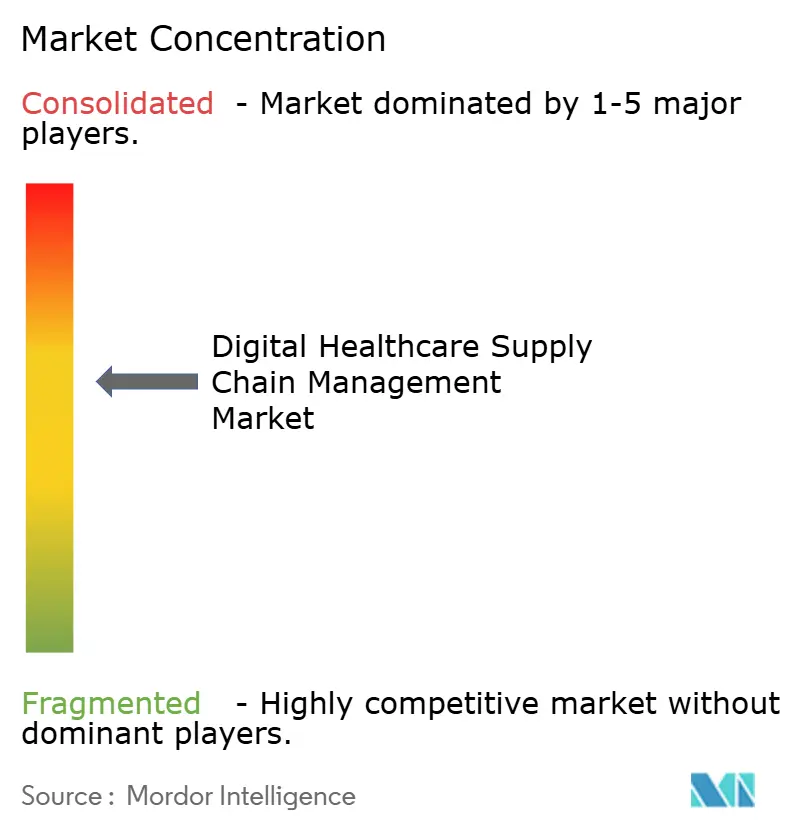

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Digital da Cadeia de Suprimentos em Saúde por Mordor Intelligence

O mercado de gestão digital da cadeia de suprimentos em saúde está projetado para atingir 2,67 bilhões de USD em 2025, 2,88 bilhões de USD em 2026, e alcançar 4,32 bilhões de USD até 2031, crescendo a um CAGR de 8,44% de 2026 a 2031. O mercado de gestão digital da cadeia de suprimentos em saúde também está se beneficiando de uma sólida transição para a adoção de nuvem, com a GHX reportando que quase 70% dos hospitais e sistemas de saúde dos EUA estavam no caminho certo para adotar uma abordagem baseada em nuvem para a gestão da cadeia de suprimentos até 2026, enquanto a aplicação integral da DSCSA está tornando o rastreamento serializado e interoperável de produtos um requisito central de software, e não uma atualização opcional. A concorrência no mercado de gestão digital da cadeia de suprimentos em saúde permanece ativa porque fornecedores de ERP, plataformas de intercâmbio em saúde e especialistas em fluxo de trabalho estão migrando para as mesmas áreas operacionais, especialmente orquestração e rastreabilidade com suporte de inteligência artificial. A gestão de estoque está crescendo mais rapidamente do que a gestão de compras, o que demonstra que o mercado de gestão digital da cadeia de suprimentos em saúde está se deslocando da eficiência de compras no back-office para visibilidade contínua de estoque, controle de reabastecimento e capacidade de resposta no ponto de atendimento. A dívida de integração, os padrões de dados deficientes e as limitações orçamentárias entre provedores menores ainda retardam a adoção, mas os gastos com software de cadeia de suprimentos estão se aproximando de uma categoria não discricionária, à medida que os sistemas de saúde o tratam como parte da proteção de margens e da continuidade dos serviços.

Principais Conclusões do Relatório

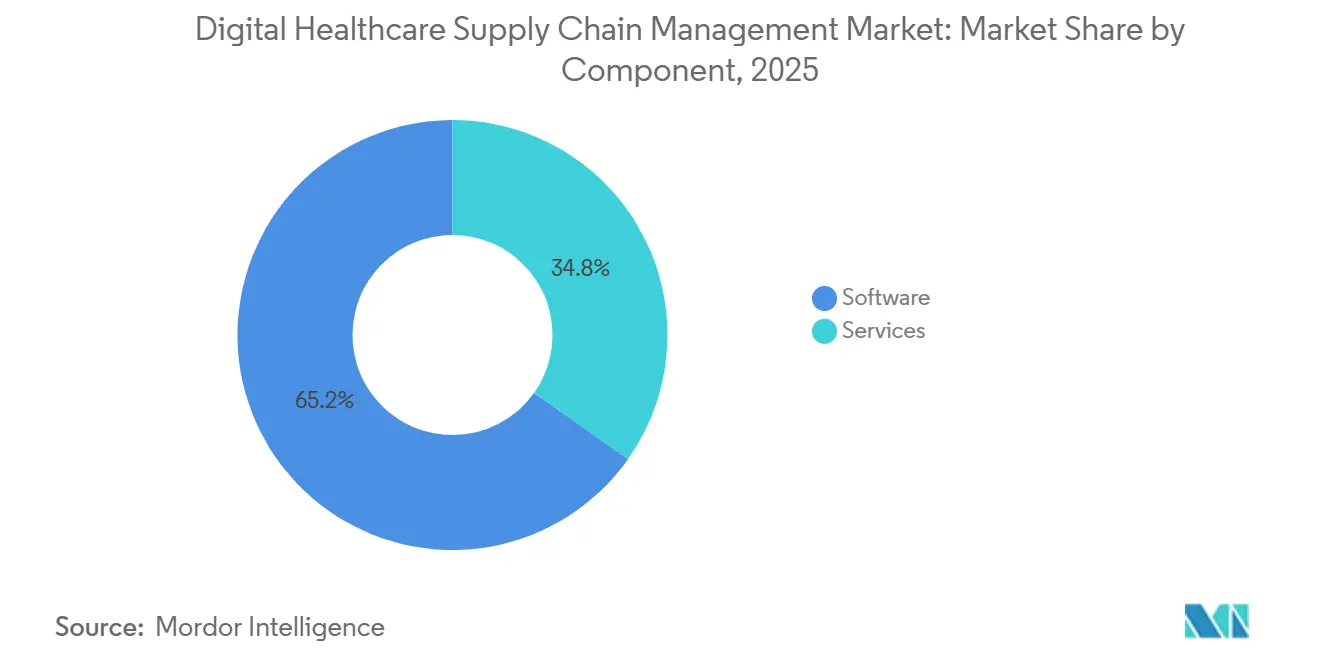

- Por componente, o software liderou com 65,18% de participação na receita em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 9,58% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve 59,42% de participação no tamanho do mercado de gestão digital da cadeia de suprimentos em saúde em 2025 e também deve avançar a um CAGR de 10,26% até 2031.

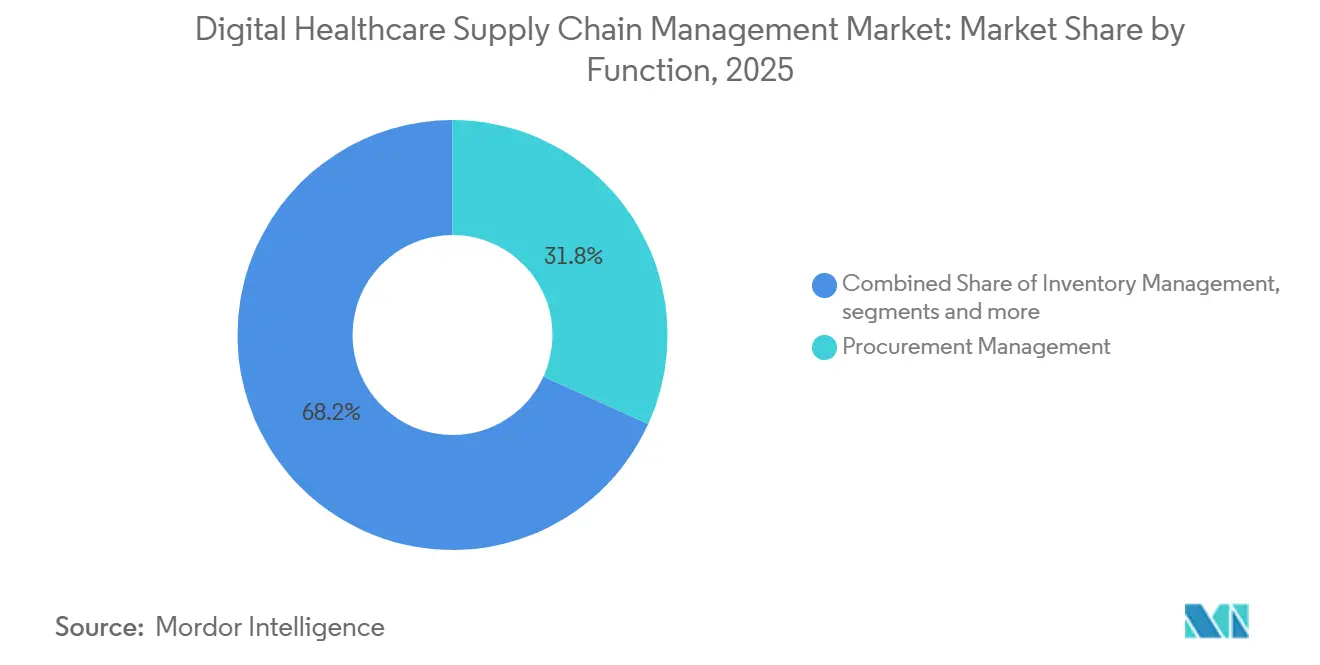

- Por função, a gestão de compras representou 31,76% da receita em 2025, enquanto a gestão de estoque está projetada para expandir a um CAGR de 10,73% até 2031.

- Por usuário final, hospitais e sistemas de saúde detiveram 52,84% da receita em 2025, enquanto as empresas farmacêuticas e de biotecnologia estão projetadas para crescer a um CAGR de 9,91% até 2031.

- Por geografia, a América do Norte representou 43,68% da receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 11,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão Digital da Cadeia de Suprimentos em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Visibilidade de Estoque em Tempo Real nas Redes de Saúde | +2.0% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Pressão Crescente para Reduzir Rupturas de Estoque e Produtos Vencidos | +1.6% | Global, concentrada na América do Norte e na APAC | Curto prazo (≤ 2 anos) |

| Expansão de Plataformas de Cadeia de Suprimentos Baseadas em Nuvem e Interoperáveis | +1.4% | Global, liderada pela América do Norte e pela Europa Ocidental | Médio prazo (2-4 anos) |

| Pressão Regulatória por Rastreabilidade e Autenticação de Produtos | +1.2% | América do Norte e UE como núcleo, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Previsão de Demanda e Reabastecimento Automatizados | +0.9% | Global, prioridade em cadeias de suprimentos de biológicos complexos | Médio prazo (2-4 anos) |

| Adoção Crescente de Gestão de Exceções Habilitada por Inteligência Artificial nas Compras Hospitalares | +0.8% | Global, liderada pelos polos de inovação da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Visibilidade de Estoque em Tempo Real nas Redes de Saúde

A visibilidade de estoque em tempo real tornou-se um requisito operacional diário no mercado de gestão digital da cadeia de suprimentos em saúde, pois as faltas no ponto de atendimento interrompem procedimentos e a produtividade da equipe. Os sistemas de saúde estão indo além do simples rastreamento de ativos e estão solicitando que as plataformas convertam sinais ao vivo de localização, censo e uso em ações de reabastecimento. Isso está mudando a lógica de compra no mercado de gestão digital da cadeia de suprimentos em saúde, pois os provedores agora valorizam a resposta ao fluxo de trabalho e não apenas a captura de dados. A Kontakt.io lançou seu Agente de Cadeia de Suprimentos em fevereiro de 2026 e afirmou que o sistema reduziu o tempo de busca das enfermeiras em 80% ao usar sinais de demanda de cuidados para encaminhar equipamentos de forma mais proativa.[1]Kontakt.io, "Kontakt.io Apresenta Inteligência Artificial para Cadeia de Suprimentos para Transformar as Operações de Suporte ao Cuidado," PR Newswire, prnewswire.comEsse tipo de movimento mostra por que o mercado de gestão digital da cadeia de suprimentos em saúde está se deslocando para camadas de software que podem visualizar o estoque, decidir o que é relevante e acionar ações sem aguardar intervenção manual. Como resultado, fornecedores com recursos de orquestração mais robustos estão ganhando uma posição melhor nas decisões de compra dos provedores.

Pressão Crescente para Reduzir Rupturas de Estoque e Produtos Vencidos

O mercado de gestão digital da cadeia de suprimentos em saúde também está sendo impulsionado por uma pressão mais intensa para reduzir rupturas de estoque, produtos vencidos e desperdícios evitáveis em hospitais e redes de distribuição. As organizações de saúde estão cada vez menos dispostas a aprovar tecnologias que apenas melhorem os relatórios e exigem, de forma crescente, economias diretas provenientes de uma melhor rotação de estoque, menos eventos de reabastecimento perdidos e menores custos de fornecimento emergencial. Isso elevou o padrão para os fornecedores no mercado de gestão digital da cadeia de suprimentos em saúde, pois os compradores esperam resultados operacionais mensuráveis dentro de um período de retorno mais curto. A mesma pressão está levando as redes de provedores a racionalizar ferramentas pontuais desconectadas e a favorecer sistemas que combinam compras, estoque e coordenação de fornecedores em uma única camada operacional. Essa tendência favorece as ofertas nativas em nuvem e orientadas por análises, enquanto as implantações mais antigas de alta manutenção enfrentam maior pressão durante os ciclos de revisão de capital. Também fortalece as perspectivas de renovação para fornecedores que conseguem vincular o uso do software à redução de desperdícios e a uma continuidade de fornecimento mais estável.

Expansão de Plataformas de Cadeia de Suprimentos Baseadas em Nuvem e Interoperáveis

A expansão das plataformas de nuvem interoperáveis está ampliando o escopo endereçável do mercado de gestão digital da cadeia de suprimentos em saúde. Os compradores desejam cada vez mais que os sistemas de cadeia de suprimentos se conectem a ERP, sistemas de informação hospitalar, sistemas de farmácia e feeds de dados de distribuidores sem longos ciclos de integração personalizada. Isso favorece os segmentos do mercado de gestão digital da cadeia de suprimentos em saúde que oferecem conectores padrão, atualizações contínuas e opções de nuvem privada para organizações que ainda precisam de maior controle sobre ambientes sensíveis. A GHX já destacou a escala da migração para a nuvem entre os hospitais, e esse sinal apoia uma mudança mais ampla em direção a modelos operacionais de cadeia de suprimentos hospedados nas redes de provedores. A Oracle também expandiu as capacidades de gestão de estoque e manuseio de materiais com suporte de inteligência artificial dentro do Oracle Fusion Cloud Applications em setembro de 2025, o que demonstra como os grandes fornecedores estão usando a arquitetura de nuvem para adicionar novas funções de cadeia de suprimentos com mais rapidez.[2]Oracle Corporation, "Oracle Ajuda Organizações de Saúde a Otimizar as Operações da Cadeia de Suprimentos," Oracle News, oracle.com À medida que essas plataformas interoperáveis amadurecem, o mercado de gestão digital da cadeia de suprimentos em saúde está se afastando de módulos de software isolados e caminhando para ambientes operacionais mais amplos que podem suportar compras, rastreabilidade e execução de forma integrada.

Pressão Regulatória por Rastreabilidade e Autenticação de Produtos

A regulamentação é uma das âncoras de crescimento mais claras para o mercado de gestão digital da cadeia de suprimentos em saúde. A FDA exige serialização em nível de embalagem e rastreamento interoperável de produtos sob a DSCSA, e isso está forçando fabricantes, distribuidores e dispensadores a fortalecer sua infraestrutura de intercâmbio de dados e conformidade. Em março de 2026, a FDA também emitiu uma regra final que estabeleceu um formato NDC uniforme de 12 dígitos e permitiu códigos de barras de matriz de dados 2D que podem conter número de série, lote e informações de validade em um único código.[3]Gabinete de Publicações do Governo dos EUA, "Registro Federal, Volume 91, Edição 43, 5 de março de 2026, Regra Final do Formato Uniforme NDC12 da FDA," Registro Federal, govinfo.gov Essa mudança melhora o alinhamento de rotulagem e rastreabilidade e aumenta o valor do software capaz de gerenciar identidade de produto, captura de eventos e auditabilidade no mercado de gestão digital da cadeia de suprimentos em saúde. O estudo de caso da McKesson com a SAP em março de 2026 também demonstrou que os grandes distribuidores estão tratando a rastreabilidade como parte de uma decisão de plataforma de longo ciclo e não como um complemento de conformidade isolado. O resultado é uma base de demanda mais duradoura para ferramentas de serialização, verificação e conectividade com parceiros comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambientes Fragmentados de ERP e Compras Legados | -1.5% | Global, mais agudo nos grandes centros acadêmicos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Alta Complexidade de Integração com Sistemas Clínicos e Logísticos | -1.2% | Global, com lacunas de maturidade de API de saúde na APAC e no MEA | Médio prazo (2-4 anos) |

| Lacunas de Padronização de Dados entre Fornecedores, Distribuidores e Provedores | -0.9% | Global, APAC e MEA enfrentam os maiores déficits de padronização | Médio prazo (2-4 anos) |

| Restrições Orçamentárias em Provedores de Saúde Menores | -0.7% | Global, concentrada em mercados emergentes e provedores independentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambientes Fragmentados de ERP e Compras Legados

Os ambientes de ERP fragmentados continuam sendo um grande obstáculo para o mercado de gestão digital da cadeia de suprimentos em saúde, pois muitas organizações de provedores e fabricantes ainda operam em ambientes mistos de compras e finanças. Os novos aplicativos de cadeia de suprimentos frequentemente precisam funcionar com sistemas de transação mais antigos, bancos de dados locais, interfaces personalizadas e diferentes regras de governança ao mesmo tempo. Isso aumenta o tempo de implementação no mercado de gestão digital da cadeia de suprimentos em saúde e pode atrasar os benefícios que os compradores esperam da migração para a nuvem e da automação de fluxo de trabalho. Também mantém alguns clientes em trajetórias de modernização em fases, onde adicionam capacidades pontuais antes de poder substituir os sistemas de transação centrais. Os fornecedores que conseguem suportar modelos de implantação híbridos estão em melhor posição porque podem conectar novas ferramentas de análise e orquestração a sistemas operacionais mais antigos com menos interrupção. Mesmo assim, o mercado de gestão digital da cadeia de suprimentos em saúde ainda perde impulso quando a adoção de tecnologia depende de uma transição de ERP mais ampla que ainda não foi concluída.

Alta Complexidade de Integração com Sistemas Clínicos e Logísticos

A complexidade de integração é outra restrição significativa para o mercado de gestão digital da cadeia de suprimentos em saúde, pois as transações de fornecimento frequentemente dependem de sistemas de farmácia, atividade do paciente, regras de faturamento, dados logísticos e registros de ERP ao mesmo tempo. Quando esses ambientes não trocam dados limpos em tempo real, as organizações têm dificuldade em automatizar o reabastecimento, o rastreamento de produtos e a resolução de pedidos. A DSCSA acrescenta pressão a isso porque exige rastreamento interoperável e intercâmbio de dados em nível de evento mais robusto entre parceiros comerciais. O mercado de gestão digital da cadeia de suprimentos em saúde, portanto, enfrenta ciclos de implantação mais longos em ambientes onde a conectividade ainda depende de mapeamento personalizado e middleware frágil. Isso retarda o tempo de geração de valor para os compradores e pressiona os fornecedores a investir mais em serviços, modelagem de dados e gestão de mudanças antes que os benefícios do software se tornem visíveis. Também explica por que os compradores preferem cada vez mais plataformas com conectores específicos para saúde e lógica de fluxo de trabalho pré-construída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Profundidade da Plataforma de Software Impulsiona o Prêmio de Participação Estrutural

O software deteve 65,18% da participação no mercado de gestão digital da cadeia de suprimentos em saúde em 2025, e isso refletiu a preferência dos compradores por plataformas que podem combinar análises, conformidade e execução de fluxo de trabalho em um único ambiente. No setor de gestão digital da cadeia de suprimentos em saúde, o software tornou-se a principal camada de controle para compras, estoque, rastreabilidade e coordenação de fornecedores. As organizações de saúde preferem a capacidade recorrente de software porque ela suporta a melhoria contínua de processos e uma entrega mais rápida de funcionalidades em múltiplas instalações.

Espera-se que os serviços sejam o componente de crescimento mais rápido, com um CAGR de 9,58% até 2031, o que demonstra que o mercado de gestão digital da cadeia de suprimentos em saúde ainda necessita de treinamento, integração e suporte gerenciado à medida que a base instalada cresce. O mercado de gestão digital da cadeia de suprimentos em saúde também cria demanda por serviços quando as organizações modernizam em fases e precisam de suporte tanto em ambientes antigos quanto em novos. Com o tempo, os serviços devem permanecer importantes, mas o prêmio de participação provavelmente permanecerá com o software, pois ele detém a lógica de transação recorrente e o modelo de dados do qual os clientes dependem diariamente.

Por Modo de Implantação: A Nuvem Lidera tanto em Participação quanto em Crescimento

A implantação baseada em nuvem representou 59,42% do tamanho do mercado de gestão digital da cadeia de suprimentos em saúde em 2025, e também deve ser o modo de crescimento mais rápido, com um CAGR de 10,26% até 2031. Essa combinação é importante porque demonstra que o mercado de gestão digital da cadeia de suprimentos em saúde não está apenas adicionando novos usuários de nuvem, mas também deslocando o centro de criação de valor para plataformas hospedadas e continuamente atualizadas. Os hospitais desejam cada vez mais menor carga de manutenção, ativação mais rápida de funcionalidades e melhor interoperabilidade com sites distribuídos e parceiros comerciais. A arquitetura de nuvem também suporta a implementação de inteligência artificial de forma mais eficaz, pois novos modelos, regras e alterações de fluxo de trabalho podem ser entregues sem grande reconfiguração local.

A implantação local ainda permanece relevante para algumas grandes instituições com estruturas de integração mais antigas, requisitos de controle interno ou planos de migração em fases. Mesmo nesses casos, o setor de gestão digital da cadeia de suprimentos em saúde está se movendo em direção a modelos de nuvem privada ou híbrida, em vez de defender ambientes totalmente locais indefinidamente. À medida que mais compradores buscam uma camada operacional comum para compras, rastreabilidade e inteligência de fluxo de trabalho, a implantação em nuvem provavelmente permanecerá o principal impulsionador estrutural em todo o mercado de gestão digital da cadeia de suprimentos em saúde.

Por Função: A Aceleração da Gestão de Estoque Sinaliza uma Clara Mudança de Prioridades

A gestão de compras deteve 31,76% da receita em 2025, mantendo-a como o maior segmento funcional no mercado de gestão digital da cadeia de suprimentos em saúde. Essa posição refletiu anos de investimento em sourcing, alinhamento de contratos, transações com fornecedores e fluxos de trabalho de compras estruturados. As compras permanecem centrais porque provedores e fabricantes ainda precisam de maior controle sobre preços, conformidade de fornecedores e execução de compras. No entanto, o perfil de crescimento mudou porque a gestão de estoque está projetada para expandir a um CAGR de 10,73% até 2031, à frente da camada de compras mais madura. Isso demonstra que o mercado de gestão digital da cadeia de suprimentos em saúde está atribuindo mais valor à visibilidade de estoque, ao timing de reabastecimento e ao controle operacional direto mais próximo da prestação de cuidados.

O mercado de gestão digital da cadeia de suprimentos em saúde está, portanto, se movendo da digitalização de compras isolada para um modelo de controle mais amplo que pode ver o que está sendo consumido e agir rapidamente. As funções de rastreabilidade e serialização também estão ganhando importância porque a regra NDC12 da FDA de março de 2026 suporta fluxos de trabalho de conformidade baseados em código de barras mais unificados. O resultado é um cenário funcional mais equilibrado, onde as compras ainda lideram em participação, enquanto o estoque e a rastreabilidade estão assumindo um papel maior nos novos gastos.

Por Usuário Final: Os Hospitais Ancoram a Receita enquanto o Setor Farmacêutico Expande Mais Rapidamente

Os hospitais e sistemas de saúde representaram 52,84% da receita em 2025, tornando-os o maior grupo de usuários finais no mercado de gestão digital da cadeia de suprimentos em saúde. Sua liderança reflete a ampla complexidade de SKU, os requisitos de distribuição em múltiplos locais e a necessidade de coordenar produtos farmacêuticos, consumíveis, equipamentos e implantes dentro de uma única estrutura operacional. No setor de gestão digital da cadeia de suprimentos em saúde, isso torna os hospitais a base de clientes mais defensável para fornecedores de plataformas completas. Essas organizações também se beneficiam de software que pode conectar decisões de compra com a atividade real de cuidados, status de estoque e resposta de fornecedores. Isso sustenta uma demanda constante por soluções que possam gerenciar a variabilidade diária em ambientes com alta intensidade de procedimentos e farmácia.

As empresas farmacêuticas e de biotecnologia estão projetadas para ser o segmento de usuários finais de crescimento mais rápido, com um CAGR de 9,91% até 2031, e a regulamentação é uma razão importante. O mercado de gestão digital da cadeia de suprimentos em saúde também se beneficia aqui da expansão de biológicos, pois produtos sensíveis à cadeia de frio e ao lote exigem maior visibilidade e disciplina de manuseio. Os fabricantes de dispositivos médicos permanecem relevantes à medida que fortalecem os fluxos de trabalho de rastreabilidade e identificação em canais regulamentados. Isso mantém a expansão dos usuários finais ampla, mesmo que os hospitais permaneçam a âncora central de receita do mercado de gestão digital da cadeia de suprimentos em saúde.

Análise Geográfica

A América do Norte deteve 43,68% da participação no mercado de gestão digital da cadeia de suprimentos em saúde em 2025, mantendo-a como o maior segmento regional. A região se beneficia de uma forte maturidade em tecnologia da informação em saúde, de uma ampla escala de rede hospitalar e da pressão regulatória mais desenvolvida em torno da rastreabilidade farmacêutica. A prontidão para a nuvem é outra vantagem, com a GHX afirmando que quase 70% dos hospitais e sistemas de saúde dos EUA estavam no caminho certo para adotar uma abordagem baseada em nuvem até 2026. Essa combinação mantém o mercado de gestão digital da cadeia de suprimentos em saúde na América do Norte bem à frente tanto na adoção de plataformas quanto na modernização de fluxos de trabalho.

A Europa permaneceu o segundo maior bloco regional no mercado de gestão digital da cadeia de suprimentos em saúde, apoiada por uma combinação de digitalização dos sistemas de saúde e reforma de interoperabilidade. A Alemanha é um ponto de referência importante porque o Ministério Federal da Saúde avançou sua estratégia de digitalização em fevereiro de 2026 e também publicou o framework GeDIG em 2026 para apoiar dados e inovação digital na saúde. A SAP e a Fresenius também anunciaram uma parceria estratégica em janeiro de 2026 para construir um sistema de saúde interoperável com suporte de inteligência artificial usando os padrões HL7 FHIR. Esses movimentos apoiam um mercado regional onde os padrões de compras, compartilhamento de dados e operações digitais estão se tornando mais alinhados.

A Ásia-Pacífico está projetada para ser o segmento regional de crescimento mais rápido no mercado de gestão digital da cadeia de suprimentos em saúde, com um CAGR projetado de 11,24% até 2031. O crescimento na região é apoiado por uma base instalada menor, modernização hospitalar em andamento e uso mais amplo de logística automatizada e sistemas de compras digitais. A China e o Japão permanecem as principais âncoras de escala, enquanto a Índia, a Coreia do Sul e a Austrália adicionam impulso a partir da expansão da infraestrutura digital de saúde. Outras regiões, incluindo o Oriente Médio e África e a América do Sul, ainda estão em estágios iniciais de adoção, mas o investimento hospitalar e os programas locais de desenvolvimento farmacêutico continuam a abrir demanda de primeira geração para o mercado de gestão digital da cadeia de suprimentos em saúde.

Cenário Competitivo

O mercado de gestão digital da cadeia de suprimentos em saúde apresenta concentração moderada porque grandes fornecedores de ERP, plataformas de intercâmbio em saúde e empresas especializadas em fluxo de trabalho competem em áreas de processo sobrepostas. A SAP e a Oracle são fortes na integração empresarial ampla, enquanto GHX, McKesson, Tecsys, Manhattan Associates, Kinaxis e Blue Yonder competem de forma mais direta nas camadas de intercâmbio em saúde, planejamento, estoque e execução. Isso mantém o mercado de gestão digital da cadeia de suprimentos em saúde ativo e limita a capacidade de qualquer fornecedor de dominar todos os casos de uso. Também significa que os compradores frequentemente escolhem fornecedores com base na profundidade do fluxo de trabalho, no modelo de implantação e na adequação da integração, e não apenas na escala ampla. A mudança competitiva mais importante agora é a transição para a orquestração com suporte de inteligência artificial, onde se espera que o software recomende ações e as execute de forma crescente.

A Manhattan Associates avançou nessa posição em janeiro de 2026 ao anunciar a disponibilidade comercial de sua Força de Trabalho de Agentes de Inteligência Artificial dentro de sua plataforma. A Oracle fortaleceu sua própria posição anteriormente por meio de capacidades de estoque com suporte de inteligência artificial dentro do Oracle Fusion Cloud Applications. Esses movimentos mostram que o mercado de gestão digital da cadeia de suprimentos em saúde está recompensando fornecedores que incorporam inteligência de fluxo de trabalho na camada operacional e não apenas em ferramentas de relatórios. Eles também aumentam a pressão de renovação sobre provedores que ainda dependem de arquiteturas mais antigas com menor profundidade de automação.

Os movimentos de capital também mostram para onde o mercado de gestão digital da cadeia de suprimentos em saúde está se dirigindo. A McKesson fechou um investimento de 1,25 bilhões de USD da Apollo Funds em junho de 2026 vinculado ao seu negócio de Soluões Médico-Cirúrgicas, o que sinalizou uma reformulação material de um importante segmento de distribuição. O trabalho da McKesson com a SAP em março de 2026 sobre rastreabilidade farmacêutica também reforçou como os grandes participantes estão vinculando a execução de conformidade à arquitetura de plataforma de longo horizonte. As oportunidades de espaço em branco permanecem mais fortes em sistemas hospitalares de médio porte, mercados emergentes subpenetrados e fluxos de trabalho farmacêuticos sensíveis à cadeia de frio. Isso mantém o mercado de gestão digital da cadeia de suprimentos em saúde competitivo, mas ainda aberto à diferenciação especializada onde as necessidades de fluxo de trabalho permanecem específicas demais para software empresarial genérico.

Líderes do Setor de Gestão Digital da Cadeia de Suprimentos em Saúde

Oracle

SAP SE

GHX, Inc.

McKesson Corporation

Tecsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A McKesson Corporation fechou um investimento em ações preferenciais conversíveis de 1,25 bilhões de USD da Apollo Funds, representando aproximadamente 13% do negócio de Soluções Médico-Cirúrgicas da McKesson a uma avaliação total de empresa de aproximadamente 13 bilhões de USD, marcando um passo fundamental em direção à separação da MMS em uma empresa independente de capital aberto e reformulando materialmente a estrutura competitiva do segmento de distribuição da cadeia de suprimentos em saúde.

- Junho de 2026: A Tecsys apresentou as capacidades de inteligência artificial e agentes do TecsysIQ em sua Conferência de Usuários de 2026, incluindo o TecsysIQ Visibilidade de Estoque, consolidando dados de ADC, farmácia e ERP em uma única visão em tempo real, um Agente de Integridade 340B e um Agente de Validade no Ponto de Uso, um lançamento coordenado de capacidades de inteligência artificial direcionado aos desafios mais persistentes de conformidade e desperdício no ambiente de farmácia.

- Maio de 2026: A GHX lançou uma plataforma de orquestração de próxima geração com suporte de inteligência artificial, projetada para permitir que provedores e fornecedores de saúde detectem interrupções mais cedo, coordenem decisões mais rapidamente e ajam antes que o atendimento ao paciente seja impactado. A GHX citou a eliminação pela Roche da dívida de fluxo de trabalho em mais de 20.000 transações, economizando milhares de horas, como um caso de validação para a plataforma.

- Março de 2026: O estudo de caso da McKesson com a SAP confirmou a implantação do SAP Advanced Track and Trace for Pharmaceuticals no SAP S/4HANA Cloud Private Edition e no SAP Traceability Hub Connectivity, entregando rastreabilidade farmacêutica de ponta a ponta e conformidade regulatória escalável alinhada aos requisitos da DSCSA.

Escopo do Relatório Global de Gestão Digital da Cadeia de Suprimentos em Saúde

De acordo com o escopo do relatório, o mercado de gestão digital da cadeia de suprimentos em saúde refere-se ao segmento de operações de saúde que utiliza plataformas digitais, software e serviços para gerenciar o fluxo de produtos médicos, farmacêuticos, dispositivos e consumíveis entre hospitais, distribuidores e fabricantes. Abrange gestão de estoque, sistemas de compras, monitoramento de logística e cadeia de frio, gestão de relacionamento com fornecedores, previsão de demanda e ferramentas de análise, garantindo eficiência, conformidade e custo-efetividade nas cadeias de suprimentos em saúde.

O mercado de gestão digital da cadeia de suprimentos em saúde é segmentado por componente, modo de implantação, função, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por função, o mercado é segmentado em gestão de compras, gestão de estoque, gestão de pedidos e fornecedores, planejamento e previsão de demanda, análises e relatórios, e rastreabilidade e serialização. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, empresas farmacêuticas e de biotecnologia, fabricantes de dispositivos médicos e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Gestão de Compras |

| Gestão de Estoque |

| Gestão de Pedidos e Fornecedores |

| Planejamento e Previsão de Demanda |

| Análises e Relatórios |

| Rastreabilidade e Serialização |

| Hospitais e Sistemas de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Função | Gestão de Compras | |

| Gestão de Estoque | ||

| Gestão de Pedidos e Fornecedores | ||

| Planejamento e Previsão de Demanda | ||

| Análises e Relatórios | ||

| Rastreabilidade e Serialização | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado para 2031 do mercado de gestão digital da cadeia de suprimentos em saúde?

O mercado está projetado para atingir 4,32 bilhões de USD até 2031, crescendo de 2,67 bilhões de USD em 2025 para 2,88 bilhões de USD em 2026 a um CAGR de 8,44%.

Qual grupo de usuários finais contribui com a maior receita?

Os hospitais e sistemas de saúde são o maior grupo de usuários finais, com 52,84% da receita em 2025, pois gerenciam a combinação mais ampla de produtos e fluxos de trabalho.

Por que a gestão de estoque está crescendo mais rapidamente do que a gestão de compras?

Espera-se que a gestão de estoque atinja um CAGR de 10,73% até 2031 porque os provedores agora atribuem mais valor à visibilidade de estoque em tempo real, ao controle de reabastecimento e à capacidade de resposta no ponto de atendimento.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido, com um CAGR de 11,24% até 2031, apoiada pela modernização hospitalar e pela adoção mais ampla de cadeia de suprimentos digital.

Página atualizada pela última vez em: