Tamanho e Participação do Mercado de Máquinas para Tratores Agrícolas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

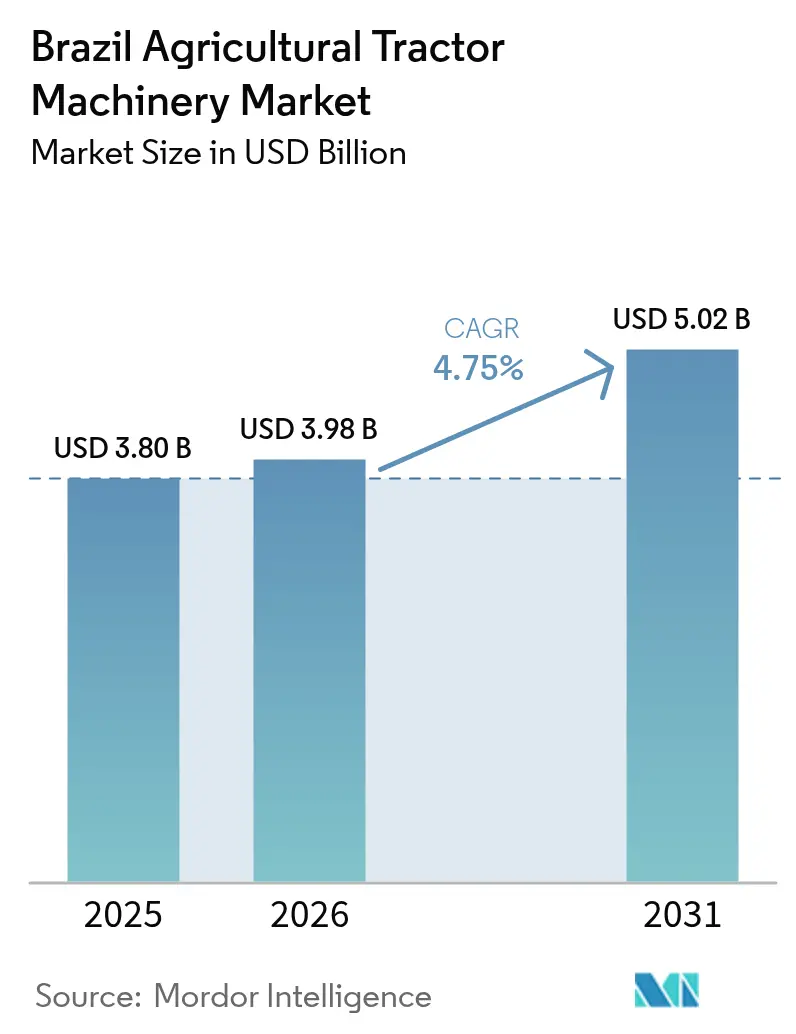

| Tamanho do mercado no ano base (2025) | 3.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.75% CAGR |

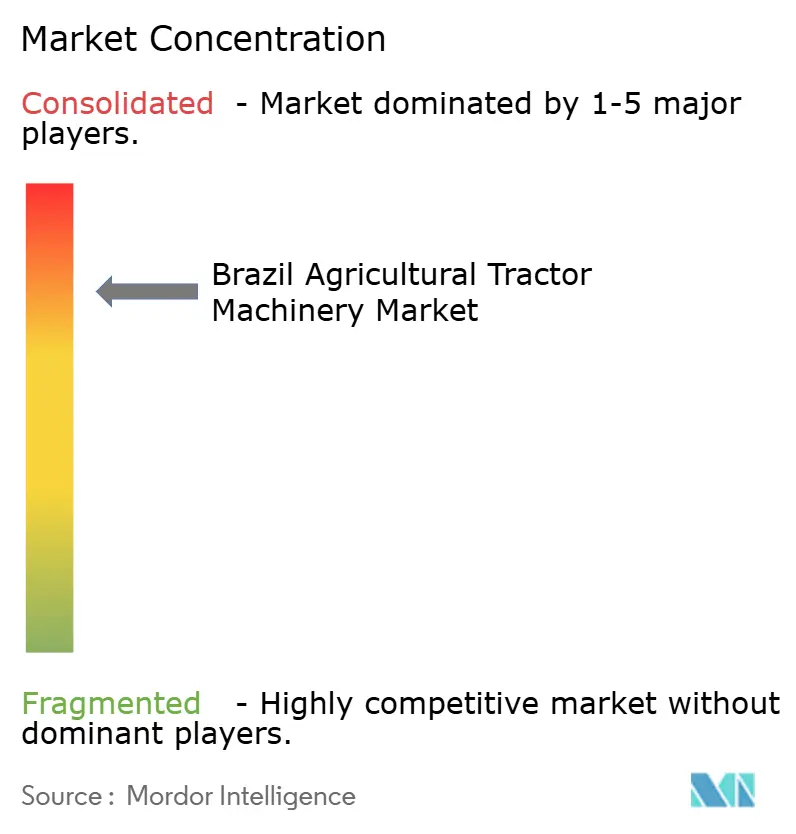

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas para Tratores Agrícolas do Brasil por Mordor Intelligence

O tamanho do mercado de máquinas para tratores agrícolas do Brasil deve crescer de USD 3,80 bilhões em 2025 para USD 3,98 bilhões em 2026 e tem previsão de atingir USD 5,02 bilhões até 2031 a uma CAGR de 4,75% no período 2026-2031. Robustos subsídios de crédito rural, uma recuperação nos preços das commodities e maior adoção de implementos prontos para agricultura de precisão devem manter o mercado de máquinas para tratores agrícolas do Brasil em um caminho de expansão constante. A demanda dos produtores está se recuperando após uma queda nas vendas unitárias em 2024, decorrente de altas taxas de juros e preços fracos da soja. Programas governamentais como o Moderfrota e as linhas de crédito equalizadas do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) continuam a ancorar o financiamento de equipamentos a taxas 200–300 pontos-base abaixo dos benchmarks comerciais, permitindo que os revendedores ampliem os prazos de pagamento e suavizem os picos sazonais[1]Fonte: BNDES, "Financiamento para Bens de Capital," bndes.gov.br. As estratégias dos fabricantes de equipamentos originais (OEM) agora se concentram em plataformas prontas para autonomia, kits de retrofit de fixação rápida e conectividade via satélite, todos alinhados com as grandes e geograficamente dispersas operações agrícolas do Brasil. A intensidade competitiva permanece elevada, com as multinacionais investindo em produção doméstica enquanto os especialistas locais em implementos superam as importações por meio de cadeias de suprimentos mais curtas e financiamento subsidiado para revendedores.

Principais Conclusões do Relatório

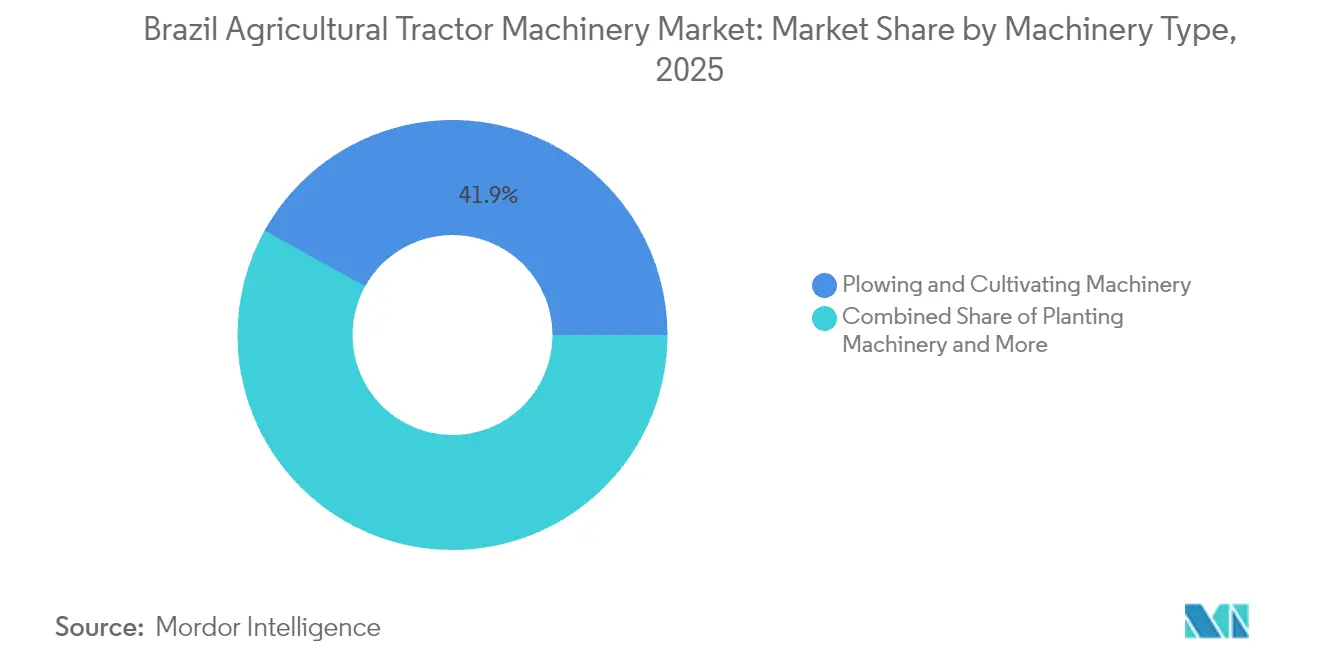

- Por tipo de maquinário, as máquinas de aração e cultivo lideraram o mercado de máquinas para tratores agrícolas do Brasil com uma participação de receita de 41,92% em 2025. Em contrapartida, as máquinas de plantio têm previsão de expandir a uma CAGR de 8,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas para Tratores Agrícolas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Mecanização Financiada por Crédito Convencional | +1.2% | Nacional, mais forte no Mato Grosso, Paraná e Goiás | Médio prazo (2–4 anos) |

| Ciclos de Capex Vinculados ao Preço de Commodities | +0.8% | Cinturões de soja e milho | Curto prazo (≤2 anos) |

| Impulso de Remanufatura de OEM Doméstico | +0.6% | São Paulo, Paraná e Rio Grande do Sul | Longo prazo (≥4 anos) |

| Extensão do Subsídio Moderfrota do Governo | +1.0% | Pequenas e médias propriedades rurais em todo o país | Médio prazo (2–4 anos) |

| Aumento de Retrofit de Fixação Rápida Pronto para Agricultura de Precisão | +0.7% | Grandes propriedades no Mato Grosso e Goiás | Curto prazo (≤2 anos) |

| Surgimento de Práticas de Preparo do Solo com Foco em Carbono | +0.5% | Cerrado e zonas de transição da Amazônia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Mecanização Financiada por Crédito Convencional

O BNDES desembolsou recursos para maquinário em 2024, refletindo um aumento notável que permitiu aos revendedores ampliar significativamente os prazos de pagamento. O Moderfrota contribuiu para a adição de um número substancial de tratores à frota nacional ao longo de uma década, destacando o papel importante dos empréstimos subsidiados. A parcela de recursos de fevereiro de 2025 apoia as atividades de crédito durante os meses críticos de plantio. Essas iniciativas coletivamente reduzem o custo de capital dos produtores em comparação com as taxas comerciais e incentivam a substituição consistente de equipamentos.

Ciclos de Capex Vinculados ao Preço de Commodities

Os futuros de soja registraram declínios significativos, reduzindo as margens das fazendas e adiando as compras de tratores por vários meses. Historicamente, um aumento nos preços da soja tem sido associado a um aumento notável nos pedidos de equipamentos em um curto período, destacando a forte conexão entre receita e gastos. O café proporcionou alguma estabilidade, pois os preços do Arábica sustentaram os esforços contínuos de mecanização nas principais regiões agrícolas. Essas flutuações de preços criam impactos imediatos que estimulam ou dificultam os investimentos de capital.

Impulso de Remanufatura de OEM Doméstico

Jacto e Stara agora recondicionam peças-chave da linha de transmissão localmente, reduzindo os custos totais de propriedade em comparação com as importações. A planta de remanufatura da AGCO em Canoas estende significativamente a vida útil dos tratores, sendo atrativa para uma grande parcela da frota envelhecida do Brasil. Cadeias de suprimentos mais curtas também mitigam as flutuações cambiais e melhoram os prazos de entrega de peças. Esses benefícios estão gradualmente deslocando as preferências dos compradores para componentes produzidos ou remanufaturados domesticamente.

Extensão do Subsídio Moderfrota do Governo

As taxas do Moderfrota permanecem bem abaixo da taxa de juros de referência nacional, tornando-o uma opção atrativa para financiamento. O programa destina uma parcela significativa de seus pacotes a pequenos e médios produtores, expandindo a mecanização para além dos polos agrícolas tradicionais. O crédito equalizado garante pagamentos mensais previsíveis apesar do crescente ônus dos juros. Sua continuidade permanece crucial para manter a estabilidade nas vendas de equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas Tarifas de Importação sobre Componentes de Precisão | −0.9% | Usuários dependentes de importações em todo o país | Médio prazo (2–4 anos) |

| Taxas de Juros de Dois Dígitos sobre Capital de Giro | −1.3% | Revendedores e pequenas propriedades | Curto prazo (≤2 anos) |

| Gargalos Logísticos Sazonais | −0.6% | Mato Grosso e portos do sul | Curto prazo (≤2 anos) |

| Acesso Fragmentado ao Financiamento Rural | −0.7% | Nordeste semiárido e franjas da Amazônia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Tarifas de Importação sobre Componentes de Precisão

Os impostos sobre bens de capital são significativos e aumentam ainda mais quando os impostos locais sobre serviços são incluídos, tornando sensores avançados e controladores caros para os produtores. O vencimento da isenção ex-tarifário gera incerteza e leva a atividades de compra antecipada[2]Fonte: Organização Mundial do Comércio, "Revisão da Política Comercial do Brasil 2024," wto.org. Os importadores também enfrentam prazos de aprovação prolongados devido a mudanças regulatórias recentes. Os altos custos dificultam a adoção de tecnologias de agricultura de precisão, especialmente para operações de menor porte.

Gargalos Logísticos Sazonais

O Brasil enfrenta um déficit de armazenagem significativo, forçando a venda imediata de grãos com descontos na colheita[3]Fonte: Embrapa, "Déficit de Armazenagem de Grãos Atinge 120 Milhões de Toneladas," embrapa.br. As filas nos portos do Arco Norte podem sofrer longos atrasos, impactando a chegada oportuna de maquinário durante o pico da demanda. O congestionamento rodoviário nas principais rotas prolonga ainda mais os tempos de trânsito para tratores expedidos das fábricas do sul. O fluxo de caixa limitado e os atrasos nas entregas, em conjunto, dificultam a atualização oportuna dos equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Máquinas de Aração e Cultivo Dominam Enquanto as Máquinas de Plantio Aceleram

As máquinas de aração e cultivo responderam por 41,92% da receita de 2025, refletindo o uso extensivo de práticas de plantio direto que exigem investimentos em discos duplos especializados e hastes. Os equipamentos de máquinas de plantio constituem o segmento de crescimento mais rápido do mercado de tratores agrícolas brasileiro, avançando 8,83% ao ano à medida que os produtores de algodão, milho e grãos especiais adotam o posicionamento de sementes sem danos. O tamanho do mercado de máquinas para tratores agrícolas do Brasil para soluções de semeadura tem previsão de aumentar de USD 0,85 bilhões em 2025 para USD 1,42 bilhões em 2031. Players domésticos como Stara e Jacto oferecem dosadores pneumáticos e controladores de taxa variável que reduzem o desperdício de sementes em 4% e diminuem as sobreposições em até 8%. Os implementos de colheita crescem moderadamente porque a mecanização da cana-de-açúcar já supera 90%. Os pulverizadores de fertilizantes e controle de pragas ganham impulso com os retrofits de agricultura de precisão que reduzem os custos de insumos em 10–15%.

Os implementos prontos para agricultura de precisão alimentam uma mudança mais ampla no ecossistema. A plantadeira Lumina da Jacto integra telemetria baseada em nuvem, permitindo que agrônomos ajustem a profundidade de semeadura em tempo real. A enfardadeira VBP 3260 da Kuhn suporta sistemas integrados de lavoura-pecuária que armazenam ração com maior teor proteico. Tais inovações elevam os preços dos implementos em 15–20%, mas encurtam o retorno do investimento por meio da redução de insumos e maior produtividade, sustentando o crescimento de longo prazo do mercado de maquinário para tratores agrícolas brasileiro.

Análise Geográfica

As redes de revendedores e serviços permanecem concentradas no Sul e Sudeste do Brasil, mesmo com a produção se deslocando para o norte. São Paulo abriga um número significativo de concessionárias, refletindo sua base de fabricação de OEMs. Minas Gerais e Paraná seguem de perto, beneficiando-se da demanda por café e grãos. O Rio Grande do Sul está emergindo como um polo de produção graças à planta de montagem da Mahindra.

O Mato Grosso responde por uma parcela substancial da produção de soja, mas conta com um número limitado de concessionárias, criando lacunas no pós-venda que prolongam o tempo de inatividade e restringem o crédito. Goiás se beneficia de investimentos significativos em etanol que aumentam a demanda por colheitadeiras de cana-de-açúcar. A região de fronteira do Matopiba produz uma grande parcela da produção combinada de soja e milho, mas concentra um pequeno percentual das concessionárias, destacando espaço em branco para distribuidores.

O corredor do Arco Norte, com os portos de Itaqui, Barcarena e Santarém, registrou crescimento considerável, encurtando os tempos de trânsito de maquinário para os estados do norte. A implantação do Starlink pela John Deere, iniciada nas fábricas de Horizontina e Catalão, aborda lacunas de conectividade em uma maioria das áreas agrícolas, possibilitando diagnósticos remotos que reduzem significativamente as visitas de serviço.

Panorama regulatório

O mercado brasileiro de tratores agrícolas e máquinas autopropelidas segue uma estrutura de conformidade multiagência que abrange o registro para circulação em vias públicas, segurança, licenciamento de emissões e administração comercial. O MAPA gerencia o Registro Nacional de Tratores e Máquinas Agrícolas (RENAGRO), e os tratores fabricados a partir de 1º de janeiro de 2016 destinados ao trabalho agrícola devem estar registrados no RENAGRO para circular em vias públicas. Para a segurança operacional, fabricantes e empregadores devem alinhar o design e o uso dos equipamentos aos requisitos do Ministério do Trabalho previstos na NR-12 (incluindo o Anexo XI para máquinas agrícolas), o que afeta as proteções, a segurança do operador e os requisitos de retrofit durante a comercialização e o uso na propriedade rural.

Requisitos ambientais e de importação também moldam o alcance dos produtos. A comercialização de motores exige licenciamento do IBAMA por meio da LCVM e alinhamento com a Resolução CONAMA 433/2011, o que influencia as ofertas de motores e pós-tratamento dos fabricantes de equipamentos originais. Importadores e distribuidores operam sob processos aduaneiros e tarifários administrados por meio do Siscomex e das medidas comerciais da CAMEX/GECEX, incluindo alterações periódicas na elegibilidade ao ex-tarifário e nas taxas sobre bens de capital. Em 2026, atualizações vinculadas à LC 224 e às orientações normativas da Receita Federal aumentaram as necessidades de diligência quanto à aplicabilidade dos benefícios de importação e à documentação no fluxo de trabalho do Duimp/Siscomex.

Cenário Competitivo

O mercado de máquinas para tratores agrícolas do Brasil é altamente concentrado; Deere and Company, CNH Industrial, AGCO Corporation, Bucher Industries e Stara juntos controlam o percentual máximo da receita de 2025. As multinacionais canalizam capital para autonomia, conectividade e produção local. A John Deere investiu BRL 3 bilhões (USD 600 milhões) em três fábricas mais um centro de tecnologia para agricultura tropical no valor de BRL 180 milhões (USD 36 milhões). A CNH lançou uma colheitadeira Axial-Flow 160 inteiramente construída no Brasil após uma atualização de BRL 100 milhões (USD 20 milhões) em sua planta de Sorocaba.

Os campeões domésticos alavancam vantagens de campo próprio. A parceria da Jacto com a DJI se estende a drones agrícolas, enquanto a plantadeira Zero Crop Damage da Stara reivindica 4% de economia de sementes. O financiamento permanece um diferencial fundamental: Jacto e Stara oferecem taxas anuais de 6,99–9,99%, superando o financiamento de revendedores atrelado à taxa Selic. Mahindra e Yanmar perseguem o ciclo de substituição da frota envelhecida, adicionando 18 concessionárias apenas em 2024 e ampliando a capacidade de montagem local.

Os importadores enfrentam ventos contrários. Bucher Industries registrou uma queda significativa na receita no Brasil em 2024, pois os picos das taxas de juros forçaram baixas contábeis nos estoques. A isenção de impostos ex-tarifário, em vigor até dezembro de 2025, proporciona alívio temporário; as regras de conteúdo doméstico e os prazos de aprovação mais longos pesam sobre os novos entrantes.

Líderes da Indústria de Máquinas para Tratores Agrícolas do Brasil

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Bucher Industries AG

Stara S/A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de fabricação local e de nacionalização estão criando espaço em branco em tratores compactos e de potência intermediária, implementos e pacotes acoplados prontos para precisão, à medida que os fabricantes de equipamentos originais ampliam a capacidade no Brasil e aumentam o conteúdo de engenharia local. A Yanmar avançou de um plano anunciado para a execução, iniciando a construção de sua fábrica de BRL 280 milhões em Indaiatuba (com meta de 7.000 unidades por ano), e a John Deere inaugurou uma nova unidade industrial em Canoas, Rio Grande do Sul, após um investimento de BRL 42 milhões para fabricar o pulverizador 1025E. Essas adições apoiam prazos de entrega mais curtos, melhor disponibilidade de peças e portfólios mais localizados, adequados à geografia agrícola dispersa do Brasil e às restrições de assistência técnica.

As linhas de financiamento público para desenvolvimento e os pipelines de inovação dos fabricantes de equipamentos originais também estão impulsionando a modernização dos produtos. A CNH Industrial Brasil garantiu BRL 129 milhões do BNDES no âmbito do BNDES Mais Inovação para oito projetos que abrangem tratores, plantadeiras e colheitadeiras, reforçando a demanda por componentes nacionalizados, kits de retrofit e implementos com conectividade que reduzem os custos operacionais para produtores que postergam a substituição total da frota. Com o custo do crédito elevado em 2026, as ofertas de fabricantes e concessionários que combinam financiamento, peças remanufaturadas e upgrades de precisão (incluindo controladores de taxa variável e implementos prontos para telemetria) oferecem um caminho de comercialização mais claro além dos ciclos de compra baseados apenas em substituição.

Desenvolvimentos recentes do setor

- Julho de 2026: A AGCO anunciou BRL 340 milhões em investimentos no Brasil para novas tecnologias e linhas de montagem, incluindo uma expansão da unidade de Mogi das Cruzes. O anúncio apoia a expansão da capacidade local e a implementação mais rápida de configurações atualizadas de tratores e implementos alinhadas às práticas agrícolas brasileiras e às necessidades de disponibilidade de peças.

- Maio de 2026: A Yanmar iniciou a construção de sua fábrica de BRL 280 milhões em Indaiatuba, São Paulo, com meta de capacidade de produção de cerca de 7.000 tratores compactos por ano. O projeto amplia o fornecimento nacional para segmentos de menor potência e aumenta a pressão competitiva sobre as marcas estabelecidas que dependem de unidades compactas importadas.

- Fevereiro de 2025: A AGCO inaugurou um Centro de Excelência em Remanufatura de Transmissões em Jundiaí, São Paulo, focado na remanufatura de componentes de transmissão para equipamentos agrícolas. A capacidade ampliada de remanufatura reduz os custos de propriedade ao longo do ciclo de vida e melhora os prazos de reposição de peças para operadores que gerenciam frotas mais antigas em condições de financiamento mais restritas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor das máquinas agrícolas conduzidas por tratores utilizadas em propriedades rurais no Brasil, com foco em implementos e equipamentos que são rebocados, montados ou de outra forma utilizados com tratores agrícolas.

Exclusões de escopo: tratores industriais e de construção, e casos de uso não agrícola de tratores, estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Maquinário

- Máquinas de Aração e Cultivo

- Arados

- Grades

- Rotocultivadores e Cultivadores

- Outros Maquinários de Aração e Cultivo

- Máquinas de Plantio

- Semeadoras

- Plantadeiras

- Distribuidores

- Outros Maquinários de Plantio

- Máquinas de Fenação e Forragem

- Segadoras e Condicionadores

- Enfardadeiras

- Outros Maquinários de Fenação e Forragem

- Pulverizadores

- Outros Tipos

- Máquinas de Aração e Cultivo

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de um panorama claro da atividade agrícola e das necessidades de mecanização no Brasil, mapeando-o em seguida para as categorias de implementos utilizados com tratores. Recorremos a referências públicas, como estatísticas agrícolas do governo brasileiro, dados aduaneiros de comércio e divulgações de programas de crédito rural (incluindo tendências de financiamento de equipamentos), pois essas fontes oferecem âncoras estáveis de séries temporais.

Para verificar cruzadamente a direção da demanda, também revisamos publicações de associações comerciais quanto a indicações de embarques de máquinas e comentários de concessionárias, além de relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis sobre safras e substituição de frotas. Bases de dados de patentes são usadas para identificar tendências no design de implementos e em recursos prontos para precisão, o que apoia as premissas de adoção durante a modelagem. Em alguns casos, assinaturas pagas de dados financeiros de empresas e uma base de dados de embarques de importação e exportação em nível de transação são usadas para verificar a consistência de preços e fluxos comerciais. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas e internas também são consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para confirmar o que o modelo não pode captar de forma confiável a partir de dados públicos, especialmente como a demanda por implementos varia conforme o momento do ciclo da cultura, o tamanho da propriedade e a disponibilidade prática de crédito. Conversamos com participantes ao longo da cadeia de valor, incluindo concessionárias, distribuidores, operadores rurais, redes de assistência técnica e equipes locais de fabricação e montagem, equilibrando as informações entre as principais regiões agrícolas do Brasil e as áreas produtoras secundárias.

Essas conversas ajudam a validar faixas de preço, mudanças no mix entre tipos de implementos e o momento das compras de substituição. Depois disso, as informações são reconciliadas com a visão documental para que os totais finais permaneçam explicáveis.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 12% | |

| Nível intermediário: 58% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 16% | Gerentes: 53% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído utilizando uma abordagem top-down e bottom-up. Na construção top-down, a frota de tratores, a direção das vendas anuais e a área plantada e a intensidade de plantio são utilizadas para reconstruir o conjunto de demanda por implementos ligados a tratores, que é então alocado nos principais grupos de implementos e aplicações. Para manter o modelo utilizável, recorremos a um conjunto restrito de dados claros, como condições de financiamento de equipamentos, comportamento do ciclo de substituição, progressão média de preços por classe de implemento e o momento das safras de plantio e colheita.

Verificações bottom-up seletivas são então utilizadas para testar a consistência dos totais, como o giro de vendas amostrado por concessionária, por tipo de implemento e preço médio de venda, além de verificações de canal do lado do fornecedor, quando confiáveis. Quando a cobertura bottom-up é incompleta em regiões remotas ou em redes de concessionárias pequenas, as lacunas são tratadas por meio de alocação proporcional com base na área cultivada, no mix de culturas e na densidade observada de concessionárias, sendo posteriormente reverificadas durante as entrevistas.

Para a previsão, é aplicada uma análise de cenários em torno da disponibilidade de crédito e das expectativas ligadas às commodities para a renda agrícola, seguida de uma verificação leve no estilo de regressão sobre as ligações históricas entre gastos com mecanização e indicadores macro e agrícolas. A previsão final permanece consistente com o que os entrevistados descrevem como pipelines de pedidos realistas e sazonalidade, de modo que o resultado permaneça utilizável para o planejamento.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações que buscam identificar quebras entre valor, unidades e sinais de mercado conhecidos, revisitando-se os direcionadores caso a variação esteja fora de uma faixa razoável. Nossa equipe compara os totais finais de mercado com indicadores independentes, como a direção das vendas de tratores, sinais de desembolso de crédito rural e padrões de importação, revisando anomalias em uma segunda etapa antes da aprovação final.

Se ocorrer um choque relevante, como uma mudança abrupta na política de crédito ou um aumento repentino de preços vinculado à variação cambial, entramos novamente em contato com respondentes selecionados para confirmar o que está mudando e o que não está. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e antes da entrega um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado Brasileiro de Máquinas de Tratores Agrícolas em Comparação com Outras Estimativas Publicadas

É normal observar valores de mercado diferentes para as máquinas de tratores agrícolas no Brasil, pois os publicadores não aplicam sempre os mesmos limites de equipamento, ano ou lógica de precificação. Algumas fontes dimensionam uma cesta mais ampla de equipamentos agrícolas, enquanto outras se concentram apenas em tratores, o que pode elevar ou reduzir os valores mesmo antes de entrarem em jogo as premissas de previsão.

Ao acompanhar as faixas de preço em nível de implemento, o momento de compra impulsionado pelo crédito e as verificações de sazonalidade, a Mordor Intelligence mantém a estimativa vinculada às categorias de máquinas usadas com tratores, em vez de incorporar linhas mais amplas de equipamentos agrícolas ou sistemas adjacentes na propriedade rural. As diferenças também podem decorrer do momento da conversão cambial, de o ano-base ser 2024 ou 2025, e da premissa de que a demanda de substituição se normaliza rapidamente após um ano fraco em unidades.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,80 bilhões de USD (2025) | |

| Editora Global de Pesquisa A | 4,06 bilhões de USD (2025) | Utiliza uma interpretação mais ampla de máquinas de tratores que pode incluir tratores e equipamentos relacionados em um único grupo, o que normalmente eleva o total em comparação com um escopo focado em implementos. |

| Departamento de Pesquisa Setorial B | 6,23 bilhões de USD (2024) | Dimensiona um mercado brasileiro de equipamentos agrícolas mais amplo, que abrange múltiplas categorias de equipamentos além dos implementos ligados a tratores, e também utiliza um ano-base e um mix de produtos diferentes. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado e por quando é contabilizado, e essas duas escolhas influenciam a precificação, o mix e os cálculos de crescimento. Quando o escopo é mantido restrito aos implementos usados com tratores e as premissas são repetidamente verificadas em relação a sinais de crédito e sazonalidade, o número resultante torna-se mais fácil de rastrear e repetir ano a ano para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de máquinas para tratores agrícolas do Brasil?

O tamanho do mercado de máquinas para tratores agrícolas do Brasil está em USD 3,98 bilhões em 2026.

Com que velocidade se espera que o mercado cresça?

Tem previsão de registrar uma CAGR de 4,75% e atingir USD 5,02 bilhões até 2031.

Qual tipo de implemento está crescendo mais rapidamente?

As máquinas de plantio têm projeção de crescimento a uma CAGR de 8,83% até 2031.

Por que os tratores de alta potência estão ganhando espaço?

Grandes propriedades estão adotando plataformas prontas para autonomia acima de 130 cavalos de potência para cobrir de 5.000 a 10.000 hectares com eficiência.

Página atualizada pela última vez em: