Tamanho e Participação do Mercado de Inoculantes Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inoculantes Agrícolas por Mordor Intelligence

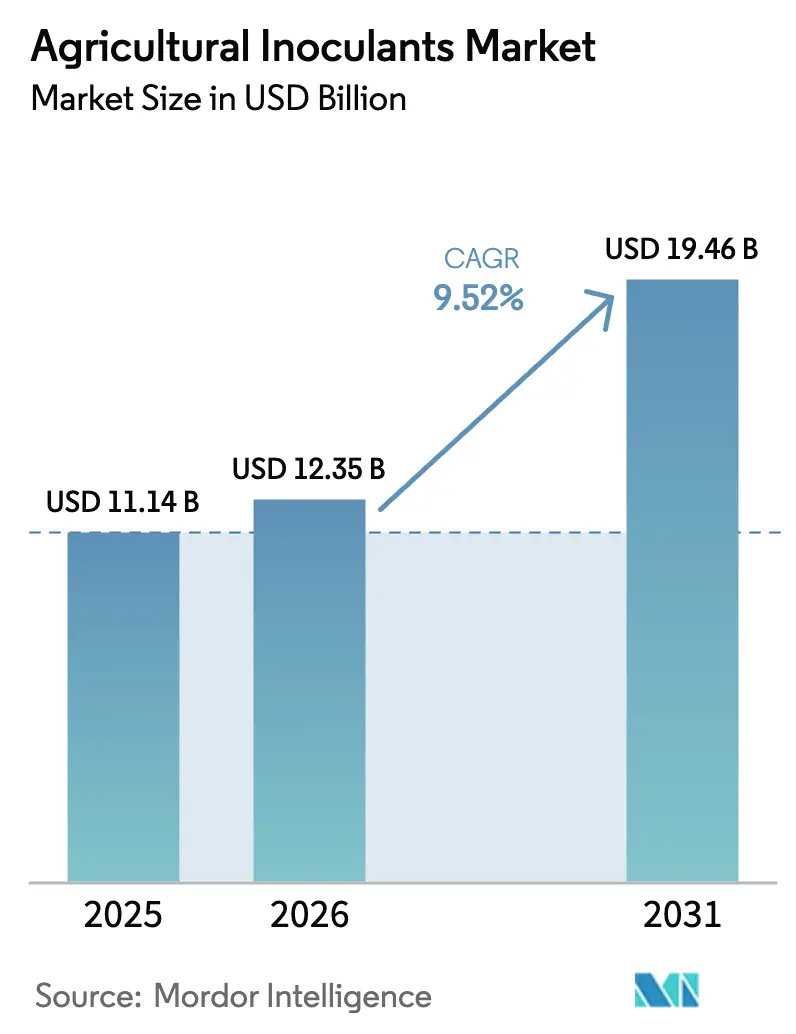

O tamanho do Mercado de Inoculantes Agrícolas está projetado para expandir de USD 11,14 bilhões em 2025 e USD 12,35 bilhões em 2026 para USD 19,46 bilhões até 2031, registrando um CAGR de 9,52% entre 2026 e 2031. A expansão dos programas de crédito de carbono, o financiamento de capital de risco para plataformas de encapsulamento e o crescimento dos consórcios microbianos aplicados a sementes estão ampliando os caminhos de adoção tanto em culturas de grande escala quanto em culturas especializadas. As auditorias de sustentabilidade dos varejistas, as regulamentações mais rígidas sobre pesticidas na União Europeia e a reorientação dos subsídios governamentais para fertilizantes elevam ainda mais a demanda. Os participantes do mercado estão agrupando inoculantes com genética de sementes e portfólios de proteção de culturas, enquanto as ferramentas de agricultura de precisão viabilizam a aplicação microbiana em taxa variável, o que sustenta um maior retorno sobre o investimento para os produtores. A intensidade competitiva está aumentando à medida que os grandes players adquirem especialistas regionais para garantir cepas proprietárias e alcance de distribuição.

Principais Conclusões do Relatório

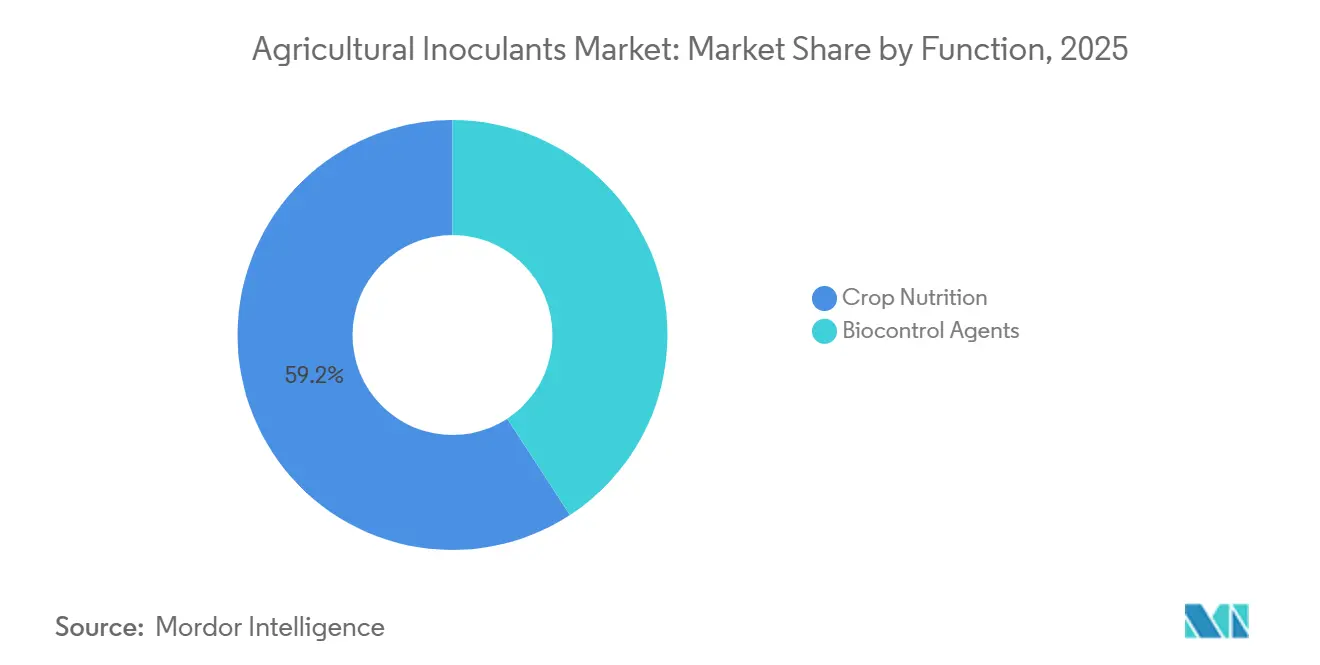

- Por função, a nutrição de culturas liderou com 59,2% da participação do mercado de inoculantes agrícolas em 2025, enquanto os agentes de biocontrole estão projetados para avançar a um CAGR de 11,4% até 2031.

- Por microrganismo, os produtos bacterianos responderam por 71,3% da receita em 2025, enquanto os inoculantes fúngicos estão projetados para crescer a um CAGR de 12,9% até 2031.

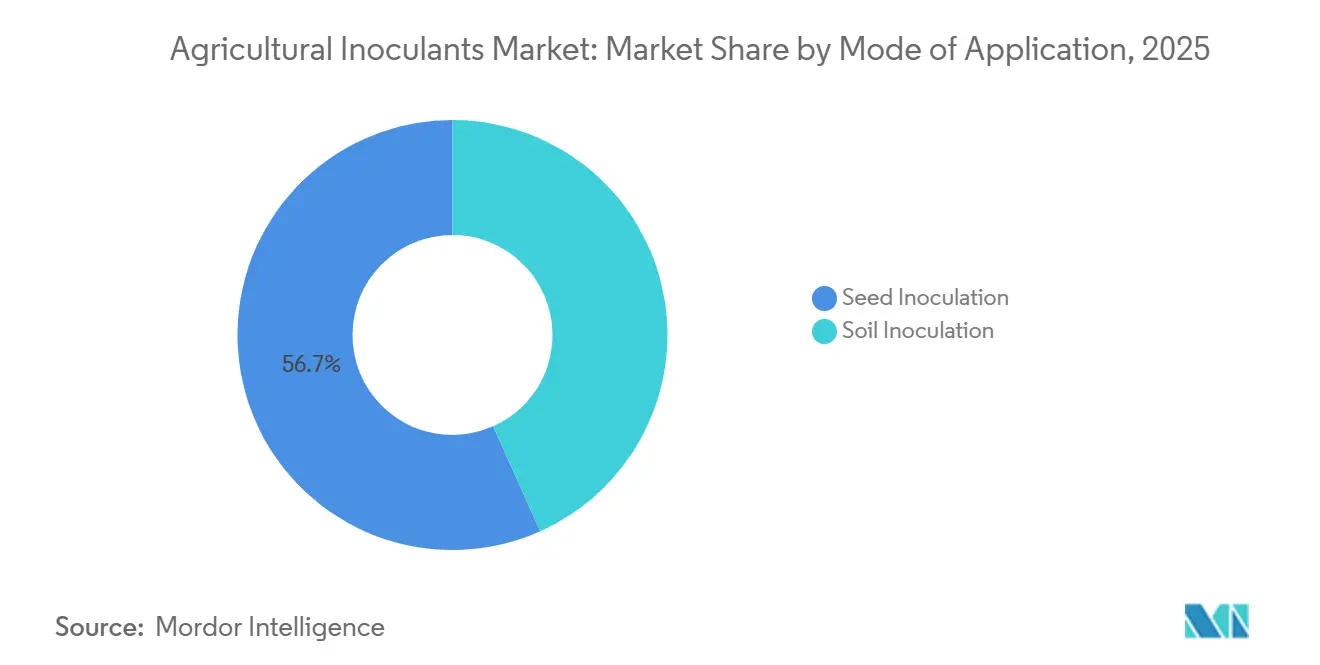

- Por modo de aplicação, a inoculação de sementes liderou com 56,7% de participação do tamanho do mercado de inoculantes agrícolas em 2025, enquanto a inoculação no solo está projetada para avançar a um CAGR de 12,5% até 2031.

- Por tipo de cultura, cereais e grãos responderam por 41,7% da demanda em 2025, enquanto frutas e hortaliças são o segmento de crescimento mais rápido com um CAGR de 10,9% até 2031.

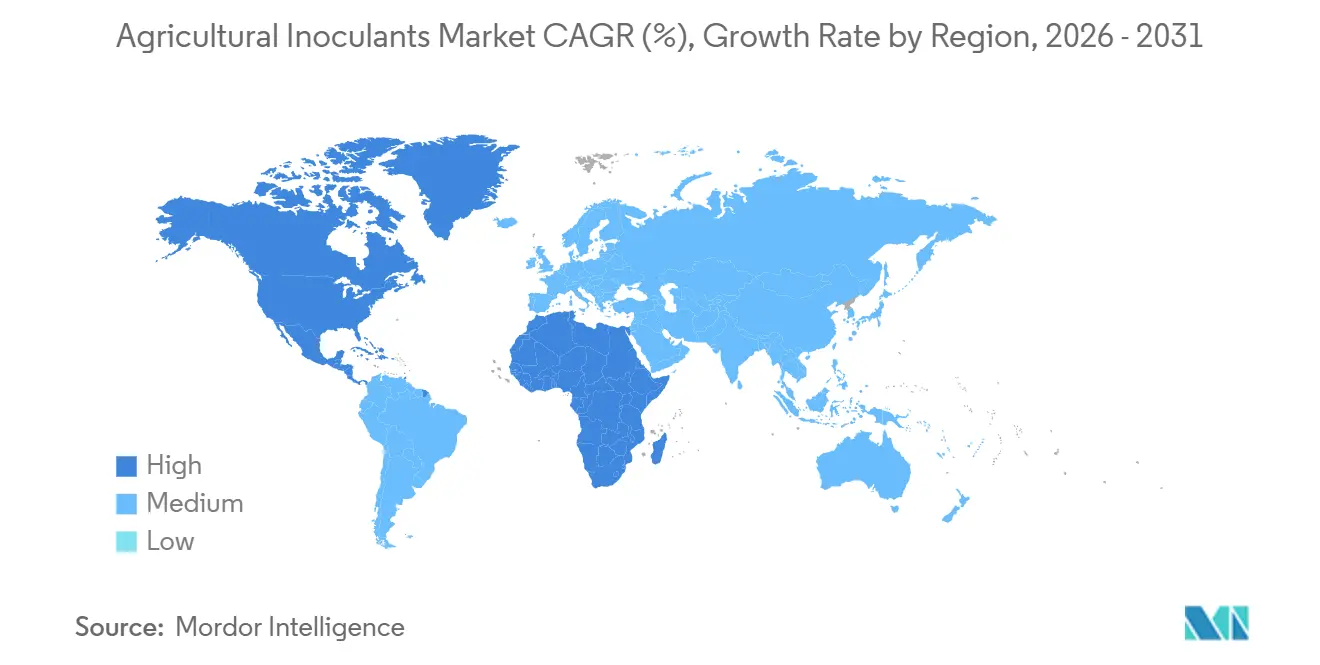

- Por geografia, a América do Norte captou 32,8% da receita de 2025, mas a região Ásia-Pacífico está projetada para registrar um CAGR de 9,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inoculantes Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para padrões de certificação orgânica | +1.8% | União Europeia, América do Norte e repercussão global | Médio prazo (2-4 anos) |

| Redução das terras aráveis e pressões sobre a segurança alimentar | +2.1% | Mundial | Longo prazo (≥4 anos) |

| Reorientação dos subsídios governamentais para fertilizantes em direção a insumos biológicos | +2.3% | Ásia-Pacífico, América do Sul e África | Curto prazo (≤2 anos) |

| Rápida expansão dos consórcios biológicos aplicados a sementes | +1.6% | América do Norte, América do Sul e emergente na Europa | Médio prazo (2-4 anos) |

| Investimento de capital de risco em tecnologia de encapsulamento para microrganismos | +1.2% | Liderado pela América do Norte e Europa, com alcance global | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono pela fixação biológica de nitrogênio | +1.4% | América do Norte, Europa e projetos-piloto na Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Padrões de Certificação Orgânica

A área orgânica sob o Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos (USDA) e o Regulamento Orgânico da União Europeia 2018/848 aumentou 9% em 2024, atingindo 78 milhões de hectares globalmente. Os organismos de certificação agora exigem inoculantes microbianos como fonte primária de nitrogênio e fósforo nos protocolos do ano de transição [1]Fonte: USDA, "Estatísticas de Área Orgânica 2024," USDA.GOV. Esse mandato cria uma base estrutural para a demanda de inoculantes, pois os produtores devem documentar o uso de insumos biológicos para obter a certificação. Em 2024, redes varejistas na Alemanha e na França atualizaram seus cartões de avaliação de fornecedores para exigir verificação por terceiros das taxas de aplicação microbiana, transferindo as decisões de compra dos agrônomos para as equipes de compras focadas em conformidade com auditorias. A estratégia Do Campo à Mesa da Comissão Europeia visa atingir 25% de terras agrícolas orgânicas até 2030, exigindo a incorporação de 12 milhões de hectares que necessitarão de inoculantes certificados. A demanda impulsionada pela certificação demonstra baixa elasticidade de preço, pois os produtores não podem substituir insumos biológicos por alternativas sintéticas sem perder o acesso a mercados premium.

Redução das Terras Aráveis e Pressões sobre a Segurança Alimentar

A terra arável global per capita diminuiu para 0,19 hectares em 2024, ante 0,21 hectares em 2020, à medida que a urbanização e a degradação do solo superaram os esforços de recuperação de terras. Os governos de Bangladesh, Egito e Vietnã implementaram metas de produtividade por hectare em seus planos nacionais de segurança alimentar de 2024, com os inoculantes microbianos oferecendo ganhos potenciais de produtividade de 10% a 15% sem aumentar o uso de fertilizantes sintéticos. Essa abordagem ajuda a evitar penalidades por escoamento de nutrientes sob regulamentações mais rígidas de qualidade da água. Na Índia, a Missão Nacional para a Agricultura Sustentável alocou USD 180 milhões em 2024 para distribuir Azotobacter e bactérias solubilizadoras de fosfato a 8 milhões de pequenos agricultores de trigo e arroz, vinculando a elegibilidade ao subsídio ao uso documentado de inoculantes. A escassez de terras intensifica os benefícios econômicos do aumento biológico de produtividade, pois o custo de oportunidade da produção agrícola perdida aumenta a cada hectare convertido para uso não agrícola.

Reorientação dos Subsídios Governamentais para Fertilizantes em Direção a Insumos Biológicos

Em 2024, o Ministério da Agricultura e Assuntos Rurais da China redirecionou CNY 15 bilhões (USD 2,1 bilhões) dos subsídios de ureia e fosfato diamônico para a aquisição de biofertilizantes, priorizando as províncias afetadas por grave acidificação do solo e contaminação por nitrato nas águas subterrâneas. O Plano Safra 2024-2025 do Brasil alocou BRL 3,2 bilhões (USD 640 milhões) em linhas de crédito com juros baixos vinculadas à compra de insumos biológicos, aumentando a adoção de inoculantes em sistemas de soja de 68% para 81% da área plantada em um único ciclo de cultivo. O Departamento de Agricultura dos Estados Unidos expandiu seu Programa de Incentivos à Qualidade Ambiental em 2024 para reembolsar até 75% dos custos de inoculantes para aplicações em culturas de cobertura, visando 4 milhões de acres na Bacia do Rio Mississippi para reduzir o escoamento de nutrientes. Essas reorientações de subsídios encurtaram o período de retorno do investimento na adoção de inoculantes de 3 a 5 anos para menos de 18 meses, acelerando a adoção entre produtores avessos ao risco.

Rápida Expansão dos Consórcios Biológicos Aplicados a Sementes

De acordo com o relatório anual da Corteva Agriscience, durante a temporada de plantio de 2024, 42% das sementes de soja tratadas vendidas na América do Norte incluíam revestimentos de inoculantes com múltiplas cepas, ante 29% em 2023. Esse aumento foi impulsionado por avanços na tecnologia de coformulação, que resolveu problemas de compatibilidade entre fungicidas e bactérias vivas. A introdução pela Bayer em 2024 do BioRise Corn, um produto que combina cepas de Bacillus e Azospirillum, foi utilizada em 1,2 milhão de acres no Cinturão do Milho dos Estados Unidos. Os produtores citaram a eliminação da mão de obra de aplicação no sulco como o principal fator que influenciou suas decisões de compra. Os consórcios aplicados a sementes simplificam o manuseio na propriedade, superando uma barreira significativa de adoção para operadores de grande escala que frequentemente carecem dos equipamentos especializados necessários para a aplicação de inoculantes líquidos. Além disso, a transição da aplicação pelo agricultor para a aplicação pela empresa de sementes transfere o risco de estoque e a logística da cadeia de frio para distribuidores com infraestrutura estabelecida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de conscientização dos agricultores e complexidade do manuseio na propriedade | -1.5% | Ásia-Pacífico, África e partes da América do Sul | Curto prazo (≤2 anos) |

| Preferência por fertilizantes sintéticos de resposta rápida | -1.2% | Global, aguda em sistemas de cultivo intensivo | Médio prazo (2-4 anos) |

| Zonas regulatórias cinzentas para coquetéis microbianos combinados | -0.9% | Europa, América do Norte e emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de contaminação biológica em cadeias de suprimentos extensas | -0.8% | África, Sudeste Asiático e regiões remotas da América do Sul | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Conscientização dos Agricultores e Complexidade do Manuseio na Propriedade

Pequenos produtores na Índia, Indonésia e Nigéria relatam taxas de adoção de inoculantes inferiores a 15%, principalmente devido à capacidade técnica limitada dos serviços de extensão rural para demonstrar protocolos adequados de armazenamento, mistura e aplicação [2]Fonte: Instituto Internacional de Pesquisa em Políticas Alimentares, "Adoção de Insumos Biológicos por Pequenos Agricultores," IFPRI.ORG. Uma pesquisa de 2024 com 2.400 agricultores de arroz em Bengala Ocidental revelou que 62% armazenavam inoculantes líquidos à temperatura ambiente por mais de 30 dias. Essa prática reduziu a viabilidade microbiana para abaixo de 10% no momento da aplicação, anulando os benefícios de produtividade e reforçando o ceticismo em relação à eficácia biológica dos inoculantes. Programas de treinamento eficazes requerem de 3 a 5 demonstrações presenciais por produtor para garantir a aplicação correta. Essa abordagem de alto custo limita a escalabilidade em regiões caracterizadas por propriedades fundiárias fragmentadas. As lacunas de conscientização reduzem o mercado endereçável em regiões de alto crescimento, pois as falhas de desempenho do produto causadas pelo manuseio inadequado geram propaganda negativa boca a boca, que pode persistir por várias safras.

Preferência por Fertilizantes Sintéticos de Resposta Rápida

Os fertilizantes nitrogenados sintéticos produzem esverdeamento visível dentro de 7 a 10 dias após a aplicação, enquanto os inoculantes microbianos requerem de 3 a 4 semanas para estabelecer a colonização radicular e proporcionar respostas de produtividade mensuráveis. Esse atraso conflita com as expectativas dos produtores moldadas por décadas de dependência de insumos químicos. Na produção de hortaliças de alto valor na Espanha e na Itália, os produtores aplicam doses fracionadas de nitrogênio para alinhar com as curvas de absorção das culturas. Os inoculantes não conseguem igualar essa precisão sem infraestrutura avançada de análise de solo, que permanece amplamente indisponível na maioria das regiões produtoras. Embora a diferença de preço entre o nitrogênio sintético e os inoculantes tenha se reduzido para USD 8 por acre em 2024, a lacuna de desempenho percebida continua a sustentar a preferência por fertilizantes sintéticos entre os produtores focados na maximização do rendimento de curto prazo em detrimento da saúde do solo a longo prazo. Enfrentar esse desafio requer ensaios de campo plurianuais para documentar os benefícios cumulativos, um processo que se estende além dos cronogramas típicos de lançamento de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A Dominância da Nutrição Mascara o Crescimento dos Agentes de Biocontrole

A nutrição de culturas liderou o mercado de inoculantes agrícolas com 59,2% da participação de mercado em 2025, à medida que microrganismos fixadores de nitrogênio e solubilizadores de fósforo substituíram progressivamente parcelas de fertilizantes sintéticos. O mercado de inoculantes agrícolas em nutrição de culturas está projetado para crescer de forma constante, impulsionado pelo aumento dos custos de fertilizantes que promove a adoção de alternativas biológicas. Os agricultores relataram economias de 15% a 25% em insumos de nitrogênio mantendo os rendimentos das culturas, levando a períodos de retorno rápidos.

Os agentes de biocontrole estão projetados para avançar a um CAGR de 11,4% até 2031, apoiados por restrições regulatórias sobre nematicidas sintéticos na União Europeia e pela crescente demanda por soluções de biocontrole à base de Trichoderma em horticultura protegida. Em 2024, produtores na Espanha e na Turquia incorporaram inoculantes de Trichoderma em seus sistemas de irrigação por gotejamento, alcançando reduções de 25% a 30% na incidência de podridão radicular em culturas de tomate e pepino. Isso eliminou a necessidade de alternativas ao brometo de metila, que permanecem sob revisão ambiental. Esses desenvolvimentos estão pressionando os fornecedores exclusivos de nutrição a expandir seus portfólios de produtos para incluir ofertas integradas ou arriscar perder participação de mercado.

Por Microrganismo: A Predominância Bacteriana Enfrenta Disrupção Fúngica

As bactérias detinham 71,3% da participação do mercado de inoculantes agrícolas em 2025, impulsionadas pelo seu sucesso consolidado com rizóbios em leguminosas e pelas crescentes aplicações em cereais. Essa dominância é atribuída à sua eficácia comprovada, custo-efetividade e familiaridade com os requisitos regulatórios. As rizobactérias permanecem o maior subsegmento bacteriano, com cepas de Bradyrhizobium especificamente otimizadas para a produção tropical de soja ganhando participação de mercado adicional no Brasil e na Argentina. Na Índia, a adoção de Azotobacter se expandiu no cinturão tritícola em 2024, após os resultados de universidades agrícolas estaduais que mostraram aumentos de produtividade de 8% a 12% quando combinados com uma redução de 25% na aplicação de ureia [3]Fonte: Instituto Indiano de Pesquisa Agrícola, "Ensaios de Azotobacter em Trigo," IARI.RES.IN .

Os fungos são o grupo de crescimento mais rápido, projetados para crescer a um CAGR de 12,9% até 2031. As cepas de Trichoderma e micorrízicas são cada vez mais utilizadas para supressão de doenças e melhoria da absorção de fósforo. As inovações em tecnologia de encapsulamento melhoraram a estabilidade em prateleira, enquanto recentes isenções de tolerância da Agência de Proteção Ambiental (EPA) simplificaram o processo de aprovação. Embora os inoculantes bacterianos mantenham vantagens de escala, os produtos fúngicos estão atraindo investimentos devido aos seus benefícios premium de mitigação de estresse. Além disso, as formulações de fosfobactérias estão ganhando tração na África Subsaariana, onde a fixação de fósforo no solo limita a eficácia dos insumos de nitrogênio. Outras cepas bacterianas, como Bacillus e Pseudomonas, também estão experimentando crescimento em aplicações especializadas, incluindo tolerância ao estresse e eficiência no uso de nutrientes.

Por Modo de Aplicação: Os Revestimentos de Sementes Superam os Métodos de Aplicação no Sulco

A inoculação de sementes liderou com 56,7% de participação do tamanho do mercado de inoculantes agrícolas em 2025. Essa dominância é atribuída à incorporação de revestimentos microbianos pelas empresas de sementes nos processos comerciais de tratamento de sementes, o que elimina a necessidade de manuseio na propriedade e garante a entrega microbiana consistente. A aplicação foliar permanece o menor segmento, utilizada principalmente para culturas especializadas como uvas e frutas de árvore, onde a colonização microbiana das superfícies foliares ajuda a suprimir patógenos foliares. A transição para revestimentos de sementes destaca a transferência dos custos de mão de obra e equipamentos dos produtores para as empresas de sementes, que estão equipadas para aplicar inoculantes em escala.

A inoculação no solo está projetada para avançar a um CAGR de 12,5% até 2031, apoiada por plataformas de agricultura de precisão que facilitam a aplicação microbiana em taxa variável com base em dados de análise de solo. De acordo com o relatório anual de 2024 da Corteva Agriscience, globalmente os inoculantes aplicados a sementes alcançaram uma taxa de adoção de 92% entre os produtores que adquiriram sementes de soja tratadas, em comparação com uma taxa de adoção de 38% para produtos líquidos que requerem aplicação no sulco. A inoculação no solo também ganhou tração em sistemas de cereais de grande escala na Austrália e no Canadá, onde os produtores utilizam equipamentos guiados por GPS para aplicar inoculantes granulares em taxas variáveis alinhadas com mapas de matéria orgânica do solo.

Por Tipo de Cultura: Os Grãos Sustentam o Volume enquanto a Horticultura Impulsiona o Valor

Os cereais e grãos responderam por 41,7% da demanda em 2025, impulsionados pela produção em larga escala de trigo, milho e arroz, bem como pela eficácia comprovada do Azotobacter e das bactérias solubilizadoras de fosfato nesses sistemas. Essas culturas se beneficiam de programas de subsídios governamentais destinados a aumentar a produtividade das culturas básicas. Em contraste, frutas e hortaliças apresentam maior gasto por acre em inoculantes devido aos seus valores de culturas premium e às práticas de manejo intensivo que requerem. A composição por tipo de cultura está gradualmente se deslocando para segmentos de maior valor à medida que os fabricantes de inoculantes se concentram em aplicações com períodos de retorno mais rápidos e menor sensibilidade a preços.

Frutas e hortaliças são o segmento de crescimento mais rápido com um CAGR de 10,9% até 2031. Esse crescimento é atribuído à adoção de inoculantes micorrízicos e de Trichoderma por operadores de cultivo protegido que visam reduzir os custos de insumos e cumprir os requisitos de sustentabilidade dos varejistas. Leguminosas e oleaginosas estão projetadas para gerar receita significativa, principalmente devido ao uso generalizado de Rhizobium em rotações de soja, grão-de-bico e lentilha. O crescimento nesse segmento é apoiado pelo aumento da área de leguminosas na África Subsaariana e no Sul da Ásia. As culturas comerciais, como algodão, cana-de-açúcar e café, responderam por uma participação de mercado de meados dos dois dígitos. A adoção está concentrada em regiões onde a degradação do solo reduziu a eficácia dos fertilizantes sintéticos. Outras aplicações, incluindo gramados, plantas ornamentais e silvicultura, permanecem nichos, mas estão em expansão. Os municípios estão adotando cada vez mais insumos biológicos para minimizar o escoamento de nutrientes para as bacias hidrográficas urbanas.

Análise Geográfica

A América do Norte captou 32,8% da receita de 2025, apoiada por fortes atividades de pesquisa e desenvolvimento e redes de distribuição de insumos agrícolas bem estabelecidas. Embora a região esteja projetada para experimentar crescimento notável até 2031, é provável que fique aquém da média global devido ao ceticismo de muitos produtores em relação à confiabilidade dos biológicos em comparação com os fertilizantes sintéticos. Os caminhos regulatórios estão gradualmente melhorando, com recentes isenções da Agência de Proteção Ambiental (EPA) para cepas de Bacillus e Trichoderma reduzindo o tempo de chegada ao mercado para novos produtos. O aumento da educação dos agricultores e a integração de programas de crédito de carbono poderiam aumentar as taxas de adoção no Cinturão do Milho e nas Províncias das Pradarias.

A Ásia-Pacífico está prevista para crescer a 9,9% até 2031, impulsionada por programas de subsídios governamentais na Índia e na China que fornecem biofertilizantes a pequenos agricultores de arroz e trigo. A China registrou mais de 550 produtos de pesticidas microbianos, refletindo avanços regulatórios. Da mesma forma, o Conselho Central de Inseticidas da Índia aprovou 416 pesticidas biológicos no início de 2024, promovendo o uso de agentes de biocontrole. Na África, iniciativas voltadas para pequenos agricultores, como a propagação de rizóbios na propriedade, visam superar os desafios da cadeia de frio associados aos inoculantes focados em nutrientes. No entanto, o crescimento mais amplo do mercado na região depende da disponibilidade de serviços de extensão rural e financiamento para equipamentos de aplicação de inoculantes.

A Europa gera receita significativa, com o crescimento impulsionado principalmente pela produção orgânica de hortaliças e pela adoção de métodos de biocontrole em horticultura protegida. O foco da região em práticas agrícolas sustentáveis continua a impulsionar a demanda por insumos biológicos. A América do Sul detém uma participação de mercado de meados dos dois dígitos, em grande parte devido ao uso generalizado de Rhizobium nos sistemas de soja brasileiros e argentinos. O crescimento incremental está sendo impulsionado pela adoção de inoculantes na produção de milho de segunda safra e trigo. A dependência da região em insumos biológicos está projetada para se expandir ainda mais à medida que os agricultores buscam soluções sustentáveis para aumentar os rendimentos das culturas. O Oriente Médio e a África estão experimentando crescimento rápido à medida que as iniciativas de segurança alimentar priorizam insumos biológicos para melhorar os rendimentos em solos degradados. Na Índia, o Ministério da Agricultura distribuiu Azotobacter e bactérias solubilizadoras de fosfato a 8 milhões de agricultores durante o ano agrícola de 2024 a 2025. Esse programa aumentou a aplicação de biofertilizantes de 12% para 19% da área de trigo, destacando o potencial de iniciativas semelhantes para impulsionar a adoção em outras regiões.

Cenário Competitivo

O mercado de inoculantes agrícolas apresenta concorrência moderada, com BASF SE, Bayer AG, Novonesis A/S, Corteva, Inc. e Syngenta Group Co., Ltd. emergindo como os principais players, comandando coletivamente uma participação de receita significativa em 2025. A BASF detém uma participação de mercado proeminente, utilizando uma estratégia integrada de proteção de culturas que combina biológicos com soluções químicas e ferramentas digitais. A Novonesis se concentra na descoberta de cepas e no aumento de escala da fermentação, enquanto a Corteva alavanca sua plataforma biológica por meio do programa de investimento Catalyst, que identifica e acelera tecnologias em estágio inicial para adoção rápida.

Em 2025, a Syngenta Group adquiriu o repositório de produtos naturais da Novartis para aprimorar seu pipeline de novos produtos. Embora os cinco principais players dominem o mercado, a participação restante está distribuída entre fornecedores regionais e empresas de biotecnologia especializadas. Essa distribuição destaca oportunidades significativas para novos entrantes que oferecem dispositivos de aplicação de precisão, tecnologias avançadas de encapsulamento ou consórcios com múltiplas cepas.

As tendências estratégicas no mercado enfatizam a inovação por meio de parcerias e aquisições direcionadas. As empresas estabelecidas aproveitam seus recursos financeiros para garantir bibliotecas proprietárias de microrganismos, enquanto as startups se concentram em pesquisa e desenvolvimento ágeis em encapsulamento e sistemas de aplicação baseados em inteligência artificial. Ambos os grupos visam capturar uma participação significativa até 2031, investindo em tecnologias que aumentam a vida útil em prateleira, simplificam o manuseio para os agricultores e documentam os benefícios de crédito de carbono. À medida que as formulações premium de valor agregado ganham tração, a intensidade competitiva está projetada para aumentar, com escala e expertise regulatória emergindo como principais diferenciais.

Líderes do Setor de Inoculantes Agrícolas

BASF SE

Bayer AG

Novonesis A/S

Corteva, Inc.

Syngenta Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Corteva Agriscience introduziu uma expansão de USD 50 milhões em sua instalação de fabricação de biológicos em Johnston, Iowa. Essa expansão aumentará a capacidade de produção de inoculantes bacterianos fixadores de nitrogênio e solubilizadores de fosfato, resultando em um aumento de 40% na produção anual. A iniciativa está alinhada com o objetivo da empresa de atingir USD 1 bilhão em receita de biológicos até 2027.

- Dezembro de 2024: BASF SE e Rizobacter formaram uma parceria estratégica para codesenvolver e distribuir inoculantes para soja na América do Sul. Essa colaboração aproveita as capacidades globais de pesquisa e desenvolvimento da BASF juntamente com a infraestrutura de fabricação regional da Rizobacter e sua expertise em sistemas de leguminosas.

- Outubro de 2024: A Novonesis recebeu aprovação da Autoridade Europeia para a Segurança dos Alimentos para uma nova cepa de Trichoderma destinada a combater a pinta-preta precoce na produção de tomate. Essa aprovação facilita o lançamento comercial do produto nos estados-membros da União Europeia, posicionando-o como uma alternativa aos fungicidas sintéticos que estão cada vez mais sujeitos a restrições regulatórias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de inoculantes agrícolas como o valor das formulações microbianas, principalmente bactérias, fungos ou consórcios, aplicadas em sementes, solo ou superfícies foliares para melhorar a disponibilidade de nutrientes, a fixação de azoto ou a supressão de pragas em culturas alimentares e forrageiras.

Exclusão do âmbito: os produtos vendidos exclusivamente como auxiliares de fermentação específicos para silagem não são contabilizados.

Visão Geral da Segmentação

- Por Função

- Nutrição de Culturas

- Agentes de Biocontrole

- Por Microrganismo

- Bactérias

- Rizobactérias

- Azotobacter

- Fosfobactérias

- Outras Bactérias

- Fungos

- Trichoderma

- Micorriza

- Outros Fungos

- Outros Microrganismos

- Bactérias

- Por Modo de Aplicação

- Inoculação de Sementes

- Inoculação no Solo

- Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Culturas Comerciais

- Frutas e Hortaliças

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para colmatar lacunas, a nossa equipa entrevista agronomistas, químicos de formulação, distribuidores de inputs e cooperativas de produtores na América do Norte, Brasil, Índia, França e África do Sul. Estas conversas verificam as taxas de adoção no mundo real, as doses de aplicação típicas e as expectativas de preços futuros que a investigação documental por si só não consegue revelar.

Investigação Documental

Os analistas da Mordor começam por analisar conjuntos de dados abertos de organismos como a FAO FAOSTAT, o USDA ERS, o Eurostat, a ANPII e o ICAR; em seguida, acrescentam análises de patentes da Questel, rastreios de expedições da Volza e arquivos de notícias do Dow Jones Factiva para dimensionar os hectares cultivados e avaliar a penetração de inoculantes. Os relatórios 10-K das empresas, as apresentações a investidores e as diretrizes nacionais sobre biofertilizantes fornecem indicações sobre o ASP e o ritmo regulatório. As fontes acima citadas são ilustrativas; muitas referências adicionais contribuem para a limpeza e verificação dos dados.

Dimensionamento de Mercado e Previsão

Uma construção híbrida de cima para baixo converte a área cultivada em hectares potencialmente tratados, aplica multiplicadores de penetração e dose específicos por região, e valoriza os volumes a preços médios de venda ponderados. Os resultados são verificados de forma cruzada através de agregações seletivas de fornecedores de baixo para cima e verificações de canal. As variáveis-chave incluem a área de soja e milho, o crescimento da área com certificação orgânica, a dose de inoculante por hectare, o desperdício médio relacionado com o prazo de validade e a dispersão regional do ASP. Uma regressão multivariada com área cultivada, índice de preços de fertilizantes e quota de terras agrícolas orgânicas sustenta a nossa previsão para 2025-2030; a análise de cenários ajusta-se para regulamentação disruptiva ou eventos de seca.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face ao comércio histórico, são revistos por analistas sénior e atualizados de doze em doze meses, com atualizações intercalares desencadeadas por eventos materiais (por exemplo, uma alteração significativa ao nível do registo num determinado país).

Por que Razão a Linha de Base de Inoculantes Agrícolas da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque cada editor escolhe o seu próprio âmbito funcional, ano de base e cadência de atualização.

Os principais fatores de divergência incluem o tratamento diferenciado dos aditivos para silagem, a inclusão ou não de misturas de biofertilizantes, os diferentes percursos de escalada do ASP e o momento das conversões cambiais.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 11,23 mil milhões USD (2025) | Mordor Intelligence | - |

| 1,10 mil milhões USD (2022) | Global Consultancy A | Contabiliza apenas inoculante mais aditivos para silagem e omite o subsegmento de biofertilizantes |

| 0,96 mil milhões USD (2020) | Research House B | O ano de base mais antigo e as hipóteses conservadoras de adoção deprimem o valor |

| 4,43 mil milhões USD (2024) | Industry Association C | Baseia-se em inquéritos de expedição de regiões limitadas e numa projeção de ASP estável |

Esta comparação demonstra que o âmbito funcional mais abrangente da Mordor, a atualização anual e a valorização com validação cruzada produzem uma linha de base equilibrada e transparente que os decisores podem replicar e defender.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de inoculantes agrícolas em 2026?

O mercado está avaliado em USD 12,35 bilhões em 2026 e está previsto para atingir USD 19,46 bilhões até 2031, refletindo um CAGR de 9,52%.

Qual método de aplicação domina as vendas atuais?

A inoculação de sementes lidera com 56,7% da receita em 2025, devido à integração pelas empresas de sementes que elimina os obstáculos de manuseio na propriedade.

O que está impulsionando o crescimento mais rápido nos agentes de biocontrole?

A eliminação progressiva regulatória de nematicidas e fungicidas sintéticos, especialmente na União Europeia, está levando os agentes de biocontrole a um CAGR projetado de 11,4% até 2031.

Qual região adicionará a maior nova demanda até 2031?

A Ásia-Pacífico, apoiada por programas de subsídios na Índia e na China, está projetada para expandir a um CAGR de 9,9% até 2031.

Página atualizada pela última vez em: