Tamanho e Participação do Mercado de SVOD na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

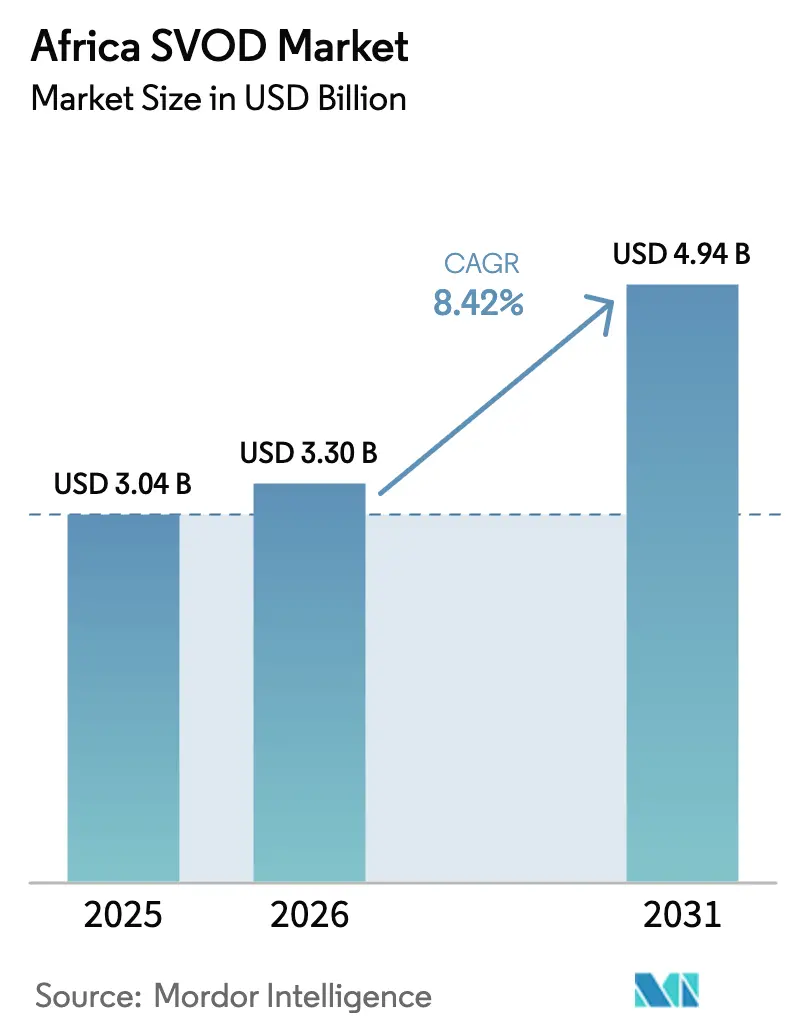

| Tamanho do mercado no ano base (2025) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.42% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SVOD na África por Mordor Intelligence

O tamanho do mercado de SVOD na África foi avaliado em USD 3,04 bilhões em 2025 e estima-se que cresça de USD 3,3 bilhões em 2026 para atingir USD 4,94 bilhões até 2031, a um CAGR de 8,42% durante o período de previsão (2026-2031). A acessibilidade dos dados móveis, a aceleração da penetração de smartphones e o agrupamento de planos de streaming com serviços de telecomunicações sustentam esse crescimento, enquanto a recente atividade de fusões e aquisições remodelou a dinâmica competitiva. A consolidação é exemplificada pela aquisição da MultiChoice pela Canal+, fortalecendo a distribuição pan-regional e o poder de negociação. As plataformas globais intensificam a concorrência ao localizar conteúdo e aproveitar parcerias, enquanto investidores locais e incentivos do setor público fomentam produções nacionais. Esses fatores ampliam coletivamente o público endereçável e reforçam as oportunidades de monetização para todos os níveis de provedores no mercado de SVOD na África.

Principais Conclusões do Relatório

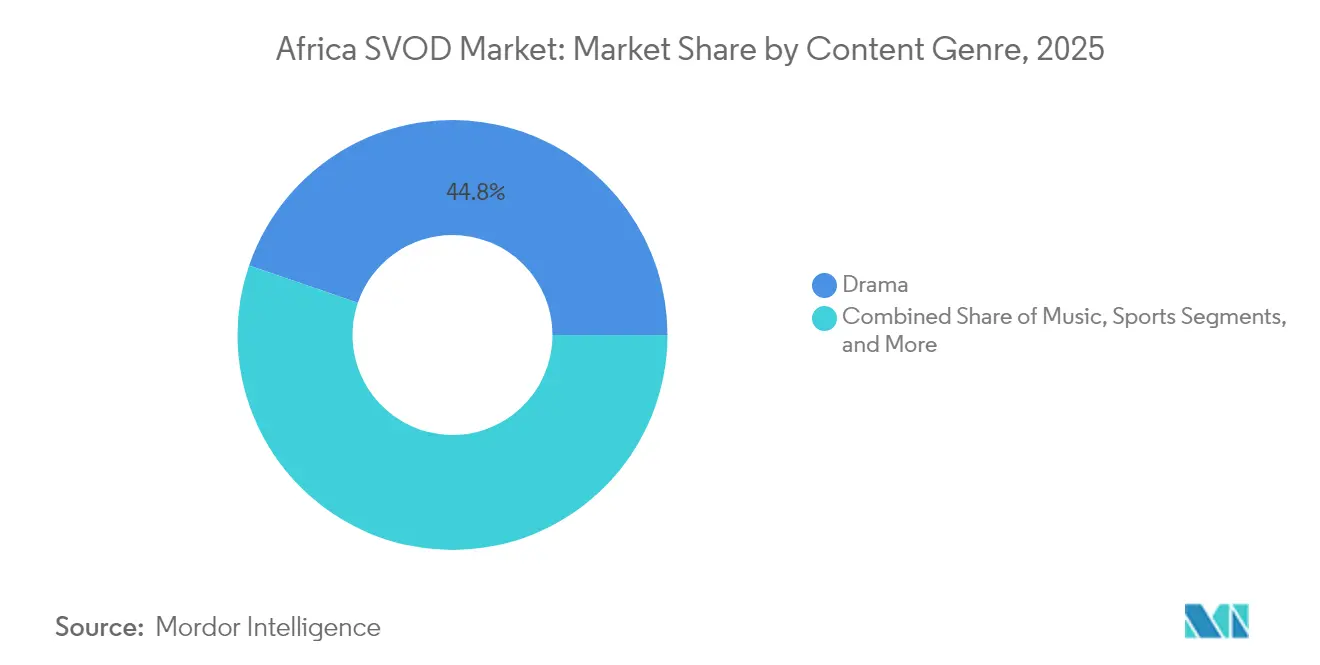

- Por gênero de conteúdo, o drama liderou com uma participação de receita de 44,76% em 2025, enquanto os esportes têm previsão de registrar um CAGR de 10,05% até 2031.

- Por modelo de receita, o segmento de SVOD reteve 91,12% da participação do mercado de SVOD na África em 2025, enquanto o TVOD deve expandir a um CAGR de 9,25% até 2031.

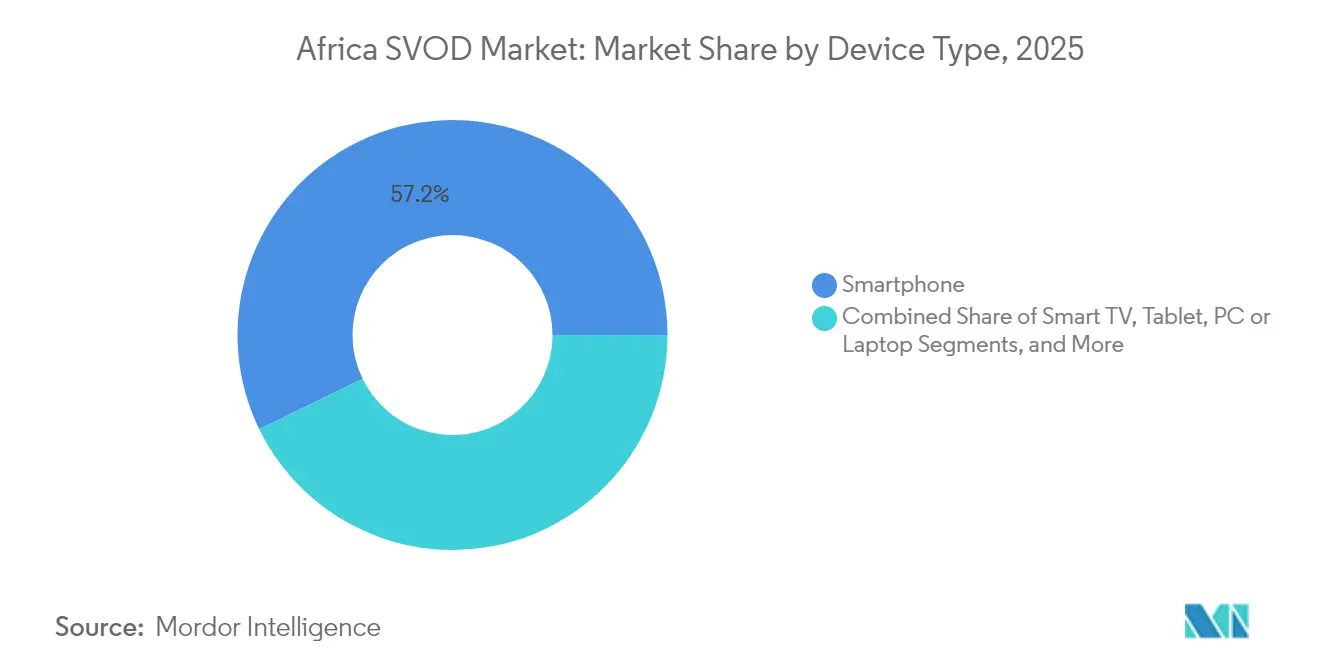

- Por tipo de dispositivo, os smartphones capturaram 57,22% do tamanho do mercado de SVOD na África em 2025, e as smart TVs avançam a um CAGR de 8,98% até 2031.

- Por faixa etária, os espectadores com idades entre 18-24 anos devem registrar o CAGR mais rápido de 8,77% até 2031, enquanto a coorte de 25-34 anos comandou 36,58% das assinaturas em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de SVOD na África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (∼) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência com a entrada de players globais | +1.8% | África do Sul, Nigéria, Quênia | Médio prazo (2-4 anos) |

| Expansão de pacotes de dados móveis acessíveis | +2.1% | Mercados centrais da África Subsaariana | Curto prazo (≤ 2 anos) |

| Aumento da penetração de smartphones na África | +2.3% | Nigéria, África do Sul, Etiópia | Médio prazo (2-4 anos) |

| Crescimento dos incentivos ao investimento em conteúdo local | +1.4% | Nigéria, África do Sul, Quênia, Gana | Longo prazo (≥ 4 anos) |

| Estratégias de agrupamento híbrido de telecomunicações e OTT | +1.2% | Pan-Africano | Curto prazo (≤ 2 anos) |

| Introdução de arquiteturas de streaming nativas em nuvem | +0.6% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência com a Entrada de Players Globais

As plataformas globais aprofundam seu foco africano ao encomendar produções originais e firmar alianças de distribuição. Somente a Netflix licenciou 283 títulos nigerianos e reservou USD 23,6 milhões para o desenvolvimento adicional de conteúdo, sinalizando um investimento local sustentado. A localização agressiva amplia o apelo, mas os recorrentes aumentos de preços em mercados sensíveis ao preço evidenciam as complexidades de monetização.[1]Favour Damilola Olaiya, "Por que a Netflix aumentou seus preços na Nigéria pela terceira vez desde 2024," readcommunique.com A Disney+ concentra seu lançamento na África do Sul, enquanto a Amazon Prime Video combina streaming com benefícios de comércio eletrônico para se diferenciar. A Canal+ aproveita sua aquisição da MultiChoice para expandir-se por 50 países e quase 50 milhões de assinantes, intensificando a disputa pelo segmento premium.

Expansão de Pacotes de Dados Móveis Acessíveis

Pacotes de dados liderados por operadoras e a isenção de tarifas de dados impulsionam a adoção do streaming. A Safaricom dobrou as velocidades de fibra e introduziu planos de compartilhamento familiar que integram acesso móvel e fixo, confrontando diretamente a entrada da Starlink. O recurso de ordem permanente do M-PESA Ratiba automatiza os pagamentos de assinatura e minimiza a rotatividade. O cartão Mastercard virtual da Airtel permite que 150 milhões de usuários de dinheiro móvel assinem serviços internacionais, reduzindo o atrito nos pagamentos e ampliando as carteiras endereçáveis. Esses pacotes pré-pagos e micropagamentos reduzem as barreiras de entrada e sustentam a demanda no mercado de SVOD na África.

Aumento da Penetração de Smartphones na África

As conexões de smartphones devem crescer de 540 milhões em 2024 para 890 milhões até 2030, à medida que os custos dos dispositivos caem e as operadoras de telecomunicações subsidiam aparelhos 4G e 5G de entrada.[2]GSMA, "A Economia Móvel: África Subsaariana 2024," gsma.com A Vodacom da África do Sul lançou um aparelho baseado em nuvem por USD 13,4, enquanto a MTN posicionou um telefone 5G por USD 134,9 para ampliar o acesso, permitindo streams de vídeo de maior qualidade e fortalecendo a adoção de 4K. A Nigéria lidera em números absolutos de smartphones, enquanto o Quênia aproveita a integração com o dinheiro móvel para fidelizar assinaturas recorrentes. A crescente prontidão para o 5G melhora a largura de banda para streams HDR e formatos interativos, reforçando a dominância dos smartphones no mercado de SVOD na África.

Crescimento dos Incentivos ao Investimento em Conteúdo Local

As políticas públicas agora exigem que as plataformas financiem produções locais ou atinjam cotas de conteúdo. A regulamentação proposta pela África do Sul busca contribuições obrigatórias para fundos domésticos até 2027. O programa "Screen Nigeria" da Nigéria apresenta o Nollywood em Cannes e Toronto, elevando a visibilidade global da narrativa africana. O fundo cinematográfico de USD 1 bilhão do Afreximbank canaliza capital para cineastas, adicionando escala aos estúdios locais e melhorando os valores de produção. Esses incentivos enriquecem os catálogos e diferenciam as plataformas regionais que competem no mercado de SVOD na África.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (∼) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de assinatura persistentemente elevadas em relação ao ARPU | -1.9% | Nigéria, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Infraestrutura de banda larga deficiente fora das metrópoles | -1.3% | Regiões rurais da África Subsaariana | Longo prazo (≥ 4 anos) |

| Aumento da pirataria por meio de dispositivos de streaming ilícitos | -0.8% | Nigéria, África do Sul, Quênia | Médio prazo (2-4 anos) |

| Volatilidade da moeda local impactando o poder de precificação | -1.1% | Nigéria, Gana, Zâmbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Assinatura Persistentemente Elevadas em Relação ao ARPU

Os aumentos de preços dificultam a adoção e ampliam o escrutínio regulatório. A MultiChoice Nigéria elevou os prêmios do DStv em mais de 22% em 2025, elevando as mensalidades para NGN 44.500 (USD 50,3) e gerando reação dos consumidores. As autoridades de Gana ameaçaram revogar licenças caso as tarifas não caíssem 30%. A Netflix realizou três aumentos de preços na Nigéria em dois anos, evidenciando a tensão entre a recuperação de custos e a acessibilidade no mercado de SVOD na África. Em última análise, essas altas proporções preço-renda limitam a penetração entre usuários de baixa renda e rurais.

Infraestrutura de Banda Larga Deficiente Fora das Metrópoles

A penetração de banda larga fixa em domicílios abaixo de 5% na Nigéria e de 10,4% no Quênia evidencia a conectividade inadequada de última milha. A taxa de transferência em áreas rurais frequentemente não suporta streams em HD, restringindo o alcance dos provedores que dependem de taxas de bits estáveis. O serviço de satélite da Starlink enfrenta contratempos de licenciamento, com Camarões ordenando o encerramento das operações e outros países exigindo parceiros locais, limitando uma potencial solução alternativa. Os cortes de energia na África do Sul perturbam ainda mais o tempo de atividade da rede e as sessões de visualização. Essas lacunas diluem o crescimento, especialmente fora das principais metrópoles, onde o mercado de SVOD na África permanece subpenetrado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gênero de Conteúdo: Dominância do Drama em Meio à Aceleração dos Esportes

O drama respondeu por 44,76% da receita em 2025, consolidando sua posição como pilar da participação do mercado de SVOD na África. O sucesso de sucessos de crossover como "Blood and Water" ampliou o apetite global pelo drama africano, enquanto os 59 originais locais da MultiChoice em quatro territórios principais no exercício fiscal de 2024 aumentaram sua presença no tamanho do mercado de SVOD na África em narrativas premium. Gêneros de eventos ao vivo e programas de estilo de vida complementam a demanda, mas os dramas mantêm uma vida útil mais longa entre os diferentes grupos demográficos. Os esportes, embora representem apenas 13,28% da receita de 2025, exibem um CAGR de 10,05% até 2031, impulsionado pelos direitos da Copa do Mundo de Clubes da FIFA 2025 e pela semifinal da AFCON com recorde de 10,3 milhões de espectadores únicos. O plano Premier League exclusivo para celular da Showmax a ZAR 69 (USD 3,73) mensais ressalta o posicionamento voltado para smartphones que impulsiona as assinaturas de esportes.

O potencial de crescimento do segmento reflete a vasta paixão pelo futebol na África e a disposição dos torcedores de pagar por torneios de destaque, mesmo que evitem os planos de entretenimento geral de preços mais elevados. Os agregadores implementam cada vez mais complementos de pagamento por evento no mercado de SVOD na África para combinar modelos recorrentes e transacionais. Ao longo do período de previsão, os provedores que garantirem ligas locais e esportes femininos ampliarão o engajamento, enquanto o streaming de baixa latência e as festas de visualização interativas aprofundarão a retenção. Espera-se que o drama mantenha a liderança, mas ceda alguma participação para esportes, documentários e música, dada a crescente acessibilidade de eventos ao vivo nas redes móveis.

Por Modelo de Receita: Liderança do SVOD com Impulso do TVOD

O modelo de SVOD capturou 91,12% das receitas em 2025, ilustrando a preferência do consumidor pelo acesso a tarifa fixa no mercado de SVOD na África. Recargas de dados em massa, pagamentos móveis por ordem permanente e acordos de agrupamento com telecomunicações sustentam as receitas recorrentes e reduzem a rotatividade. Os pacotes da Netflix dentro dos planos da Canal+ em 24 países francófonos exemplificam a alavancagem de distribuição, enquanto o relançamento do Showmax com tecnologia da Peacock aprimora o streaming em 4K e a descoberta de conteúdo para justificar os preços de assinatura. Apesar da dominância, o SVOD enfrenta restrições de acessibilidade, levando à experimentação com planos exclusivos para celular e planos para domicílios compartilhados.

O CAGR de 9,25% do TVOD decorre de seu apelo de pagamento por uso para usuários sensíveis ao preço ou aqueles que buscam exclusividades premium sem compromissos de longo prazo. O modelo suporta lançamentos de filmes de grande bilheteria ao lado de finais esportivas, permitindo que as plataformas monetizem picos de demanda. A monetização híbrida — combinando assinatura para conteúdo de catálogo e transacional para eventos de alto valor — emerge como uma proteção prática contra a volatilidade de renda no mercado de SVOD na África. Com o tempo, os planos com suporte de publicidade podem absorver parte do crescimento do TVOD, mas as opções transacionais persistirão para eventos de destaque e títulos de lançamento antecipado.

Por Tipo de Dispositivo: Supremacia dos Smartphones com Emergência das Smart TVs

Os smartphones representaram 57,22% do tempo de visualização em 2025 e continuam a ancorar o mercado de SVOD na África, auxiliados pela robusta cobertura 4G e pela queda nos preços dos dispositivos segundo a GSMA. Recursos como downloads offline e codificações otimizadas para dados reduzem o consumo de largura de banda, enquanto os pacotes de telecomunicações melhoram a previsibilidade de custos para usuários intensivos. Conteúdo de formato curto e compartilhamento social aumentam o engajamento em telas móveis, tornando os smartphones indispensáveis para a tração das plataformas.

A penetração de smart TVs cresce a um CAGR de 8,98% à medida que a expansão da fibra e o cabo Umoja do Google reduzem a latência e os custos de capacidade no atacado, aumentando o tamanho do mercado de SVOD na África para experiências de sala de estar conectada. Os canais emergentes com suporte de publicidade em smart TVs oferecem fluxos de receita incrementais, enquanto os anúncios direcionados superam as restrições de ARPU. Tablets e laptops mantêm relevância para visualização educacional e familiar compartilhada, enquanto consoles e decodificadores atendem a domicílios premium. No entanto, a visualização em smartphones provavelmente permanecerá o modo dominante até 2030, mesmo com a ampliação da adoção de telas grandes.

Por Faixa Etária: Liderança dos Millennials com Aceleração da Geração Z

A coorte de 25-34 anos comandou 36,58% das assinaturas em 2025, impulsionada por rendas estáveis e familiaridade com pagamentos online, ancorando assim as receitas recorrentes no mercado de SVOD na África. Eles consomem uma combinação de blockbusters internacionais e séries de ressonância local, influenciando as estratégias de encomenda das plataformas. Em contraste, o grupo demográfico de 18-24 anos exibe o CAGR mais rápido de 8,77%, refletindo um estilo de vida centrado no celular e afinidade com conteúdo gerado por usuários. Essa coorte defende capacidades de visualização social e assinaturas de ciclo curto, pressionando as plataformas a otimizar para faturamento flexível e narrativas em formato reduzido.

Os segmentos mais velhos (35-44 e 45+) valorizam esportes premium, pacotes familiares e atendimento ao cliente, afetando as decisões de assinatura domiciliar. Eles também representam alvos potenciais de upsell para pacotes de nível superior que incluem 4K e acesso multitela. À medida que os millennials mais velhos sobem na escada de renda, os provedores que curem catálogos diversificados e mantenham preços competitivos fidelizarão o valor vitalício, reforçando a resiliência demográfica no mercado de SVOD na África.

Análise Geográfica

A África do Sul permanece o epicentro do mercado de SVOD na África, respondendo por três quartos das 4,5 milhões de assinaturas OTT do continente em 2023 e gerando uma receita de ZAR 4,5 bilhões (USD 246 milhões) naquele ano [PWC]. A penetração de banda larga fixa em domicílios atingiu 46,3%, permitindo streaming em 4K e impulsionando o ARPU premium. A reforma regulatória, incluindo potenciais taxas de conteúdo local até 2027, poderia recalibrar os custos competitivos, mas simultaneamente fortaleceria a capacidade de produção doméstica.

A Nigéria registra o CAGR mais rápido de 10,71% entre os principais mercados, impulsionada por uma vasta população e um robusto pipeline do Nollywood. A receita de OTT deve crescer de USD 65 milhões em 2023 para USD 107 milhões até 2028, embora a volatilidade cambial tenha levado a repetidos ajustes de preços pelos provedores segundo a READCOMMUNIQUE. A inovação em pagamentos, notadamente o cartão Mastercard virtual da Airtel e a profunda penetração do dinheiro móvel, alivia o atrito. Os obstáculos de infraestrutura persistem, mas as implantações de 5G em Lagos e Abuja ampliam a capacidade para reprodução em HD, aumentando a fatia da Nigéria no mercado de SVOD na África. O Quênia supera em penetração de dinheiro móvel, alcançando uma perspectiva de CAGR de 10,68% até 2031. O mercado se beneficia da precificação agressiva de dados da Safaricom e do faturamento por ordem permanente, que reduzem a rotatividade. Projetos de fibra urbana aumentam ainda mais as velocidades médias, incentivando a adoção de smart TVs. Enquanto isso, o Egito e o Marrocos trazem profundidade em língua árabe e proximidade com hubs de peering europeus, melhorando a latência e expandindo a presença do mercado de SVOD na África no Norte da África. Os territórios francófonos aproveitam o legado da Canal+ e a aliança de distribuição com a Netflix para alcance, enquanto as nações lusófonas como Angola e Moçambique emergem como oportunidades de campo aberto assim que os cabos submarinos e a fibra terrestre amadurecerem.

Cenário Competitivo

O mercado de SVOD na África é definido por uma hierarquia de dois níveis composta por gigantes globais e fortes incumbentes regionais. A Netflix lidera em assinantes absolutos, com projeção de atingir 6,9 milhões na África Subsaariana até 2029. O Showmax da MultiChoice, revitalizado por sua migração tecnológica para a Peacock e pelo portfólio esportivo recém-integrado, tem como alvo 3,7 milhões de assinantes no mesmo horizonte. A Canal+ garantiu uma vantagem decisiva por meio de sua aquisição de USD 2 bilhões da MultiChoice, consolidando a cobertura de 50 países e quase 50 milhões de clientes de TV paga, criando uma escala sem precedentes em aquisição de conteúdo e promoção cruzada.[4]C21Media, "Canal+ Assume o Controle Efetivo da MultiChoice," c21media.net

As parcerias estratégicas moldam o posicionamento no mercado. A Netflix ganha alcance por meio da distribuição da Canal+ na África francófona, enquanto o Showmax incorpora a biblioteca e a pilha tecnológica da NBCUniversal para aprimorar a experiência do usuário. As telecomunicações emergem como guardiãs ao agrupar dados e streaming; o acordo de recomendação baseado em inteligência artificial da Vodacom com o Google exemplifica essa sinergia. Players de nicho como a iROKO pivotam para públicos da diáspora, e novos entrantes como o TF1+ testam modelos gratuitos com suporte de publicidade em 22 países, sinalizando uma mudança em direção à monetização híbrida que se alinha ao poder de compra regional.

A intensidade competitiva varia por geografia. A África do Sul testemunha o maior ARPU e diversidade de plataformas, enquanto a base endereçável da Nigéria atrai precificação agressiva e localização. Os mercados de língua francesa contam com a Canal+ e o TF1+ para conteúdo culturalmente relevante, enquanto o ecossistema mobile-first da África Oriental favorece soluções agrupadas com telecomunicações. No futuro, as parcerias de ecossistema com fabricantes de aparelhos, fornecedores de nuvem e federações esportivas definirão as posições de liderança no mercado de SVOD na África.

Líderes do Setor de SVOD na África

Amazon.com, Inc.

Netflix Inc.

Walt Disney Company (Disney+)

MultiChoice Group Ltd.

Apple Inc. (Apple TV+)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Canal+ concluiu sua aquisição da MultiChoice Group, formando o maior conglomerado de mídia da África, abrangendo 50 países com quase 50 milhões de assinantes.

- Julho de 2025: O Tribunal de Concorrência da África do Sul aprovou a aquisição de USD 2 bilhões da MultiChoice pela Canal+, adicionando condições de proteção de empregos e conteúdo local.

- Junho de 2025: O TF1+ lançou uma plataforma gratuita com suporte de publicidade em 22 países francófonos com um catálogo de 30.000 horas.

- Junho de 2025: A Netflix e a Canal+ revelaram um pacto de distribuição cobrindo 24 países francófonos da África Subsaariana.

Escopo do Relatório do Mercado de SVOD na África

SVoD significa vídeo por demanda por assinatura, um serviço que cobra uma mensalidade fixa por acesso ilimitado a uma vasta seleção de programas. Os usuários têm controle total sobre suas assinaturas e podem escolher o momento exato em que o programa começará. Além disso, podem optar por parar, retroceder, avançar ou pausar o programa. Embora não haja uma grade de programação, trata-se de programação de TV paga que apresenta programas de TV populares e filmes.

O Mercado de SVOD na África é segmentado por gênero de conteúdo (drama, música, esportes e outros gêneros de conteúdo) e geografia (Quênia, África do Sul e Nigéria).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Drama |

| Música |

| Esportes |

| Outros Gêneros de Conteúdo |

| Vídeo por Demanda por Assinatura |

| Vídeo por Demanda Transacional |

| Smartphone |

| Smart TV |

| Tablet |

| PC ou Laptop |

| Outros Tipos de Dispositivos |

| 18-24 Anos |

| 25-34 Anos |

| 35-44 Anos |

| 45 Anos ou Mais |

| Quênia |

| África do Sul |

| Nigéria |

| Egito |

| Marrocos |

| Restante da África |

| Por Gênero de Conteúdo | Drama |

| Música | |

| Esportes | |

| Outros Gêneros de Conteúdo | |

| Por Modelo de Receita | Vídeo por Demanda por Assinatura |

| Vídeo por Demanda Transacional | |

| Por Tipo de Dispositivo | Smartphone |

| Smart TV | |

| Tablet | |

| PC ou Laptop | |

| Outros Tipos de Dispositivos | |

| Por Faixa Etária | 18-24 Anos |

| 25-34 Anos | |

| 35-44 Anos | |

| 45 Anos ou Mais | |

| Por País | Quênia |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de SVOD na África em 2026?

Gerou USD 3,3 bilhões em receita em 2026 e está no caminho para um CAGR de 8,42% até 2031.

Qual gênero de conteúdo está crescendo mais rapidamente?

O streaming de esportes lidera com um CAGR projetado de 10,05% até 2031, sustentado por aquisições de direitos premium.

Qual dispositivo domina o consumo de streaming?

Os smartphones respondem por 57,22% da visualização, impulsionados por dados acessíveis e ampla cobertura 4G.

Por que as taxas de assinatura são um fator restritivo?

Os preços subiram mais rapidamente do que a renda média, provocando reação regulatória e limitando a penetração nos segmentos de menor renda.

Qual empresa remodelou recentemente a concorrência?

A Canal+ adquiriu a MultiChoice em 2025, criando um gigante de mídia pan-africano com quase 50 milhões de clientes.

Qual grupo demográfico oferece o maior crescimento?

Os espectadores com idades entre 18-24 anos devem expandir as assinaturas a um CAGR de 8,77% até 2031, à medida que os nativos digitais amadurecem economicamente.

Página atualizada pela última vez em: