Tamanho e Participação do Mercado de VaaS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

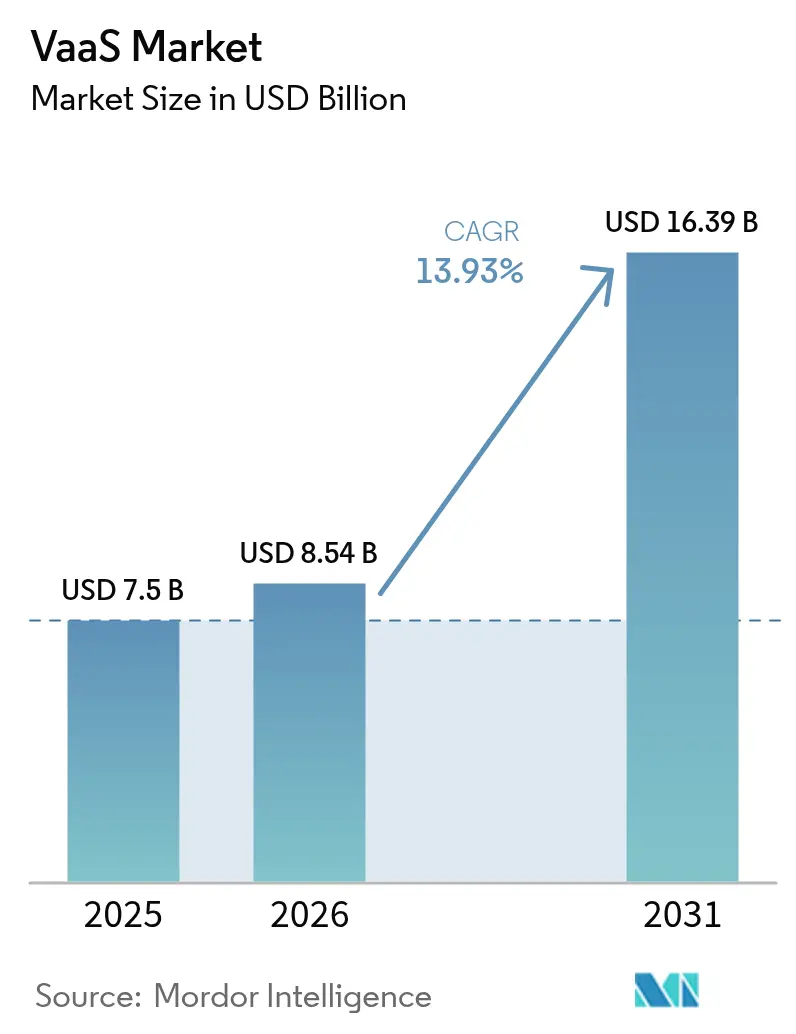

| Tamanho do Mercado (2026) | 8.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de VaaS por Mordor Intelligence

O tamanho do mercado de vídeo como serviço em 2026 é estimado em USD 8,54 bilhões, crescendo a partir do valor de 2025 de USD 7,5 bilhões, com projeções para 2031 mostrando USD 16,39 bilhões, crescendo a um CAGR de 13,93% no período 2026-2031. A estabilidade nos preços de largura de banda em nuvem, a maior penetração do 5G e a preferência dos compradores por faturamento por assinatura em detrimento do investimento de capital continuam a ampliar a adoção. Os diretores financeiros classificam cada vez mais os gastos com vídeo em nuvem como um custo operacional previsível, o que suaviza os fluxos de caixa mesmo quando os orçamentos de TI se contraem. A Ásia-Pacífico está acelerando com base na nova capacidade de data centers e em extensas implantações de 5G autônomo. Os investidores recompensam os fornecedores que combinam receita recorrente com recursos prontos para conformidade, impulsionando roteiros que enfatizam criptografia, registro de auditoria e modelos de implantação soberana. Mandatos elevados de redução de carbono e programas de retrofit para trabalho híbrido estendem a demanda para os orçamentos de instalações, reforçando ainda mais a trajetória do mercado de vídeo como serviço.

Principais Conclusões do Relatório

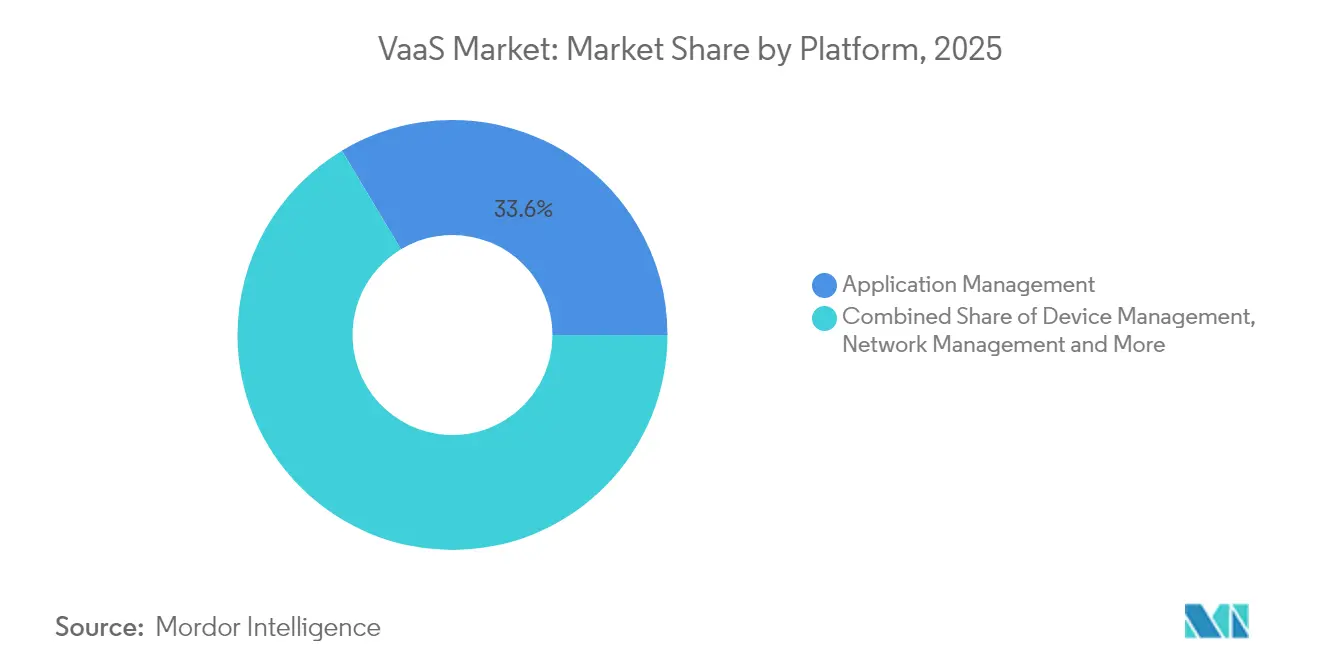

- Por tipo de plataforma, os pacotes de gerenciamento de aplicações lideraram com 33,60% de participação na receita em 2025, enquanto as plataformas de gerenciamento de conteúdo têm previsão de crescer a um CAGR de 16,22% até 2031.

- Por categoria de dispositivo, os endpoints de computação empresarial detinham 54,20% da participação no mercado de vídeo como serviço em 2025, e os endpoints móveis devem se expandir a um CAGR de 17,6% até 2031.

- Por tipo de serviço, os serviços gerenciados representaram 63,10% do tamanho do mercado de vídeo como serviço em 2025; os serviços profissionais têm projeção de registrar um CAGR de 14,78% até 2031.

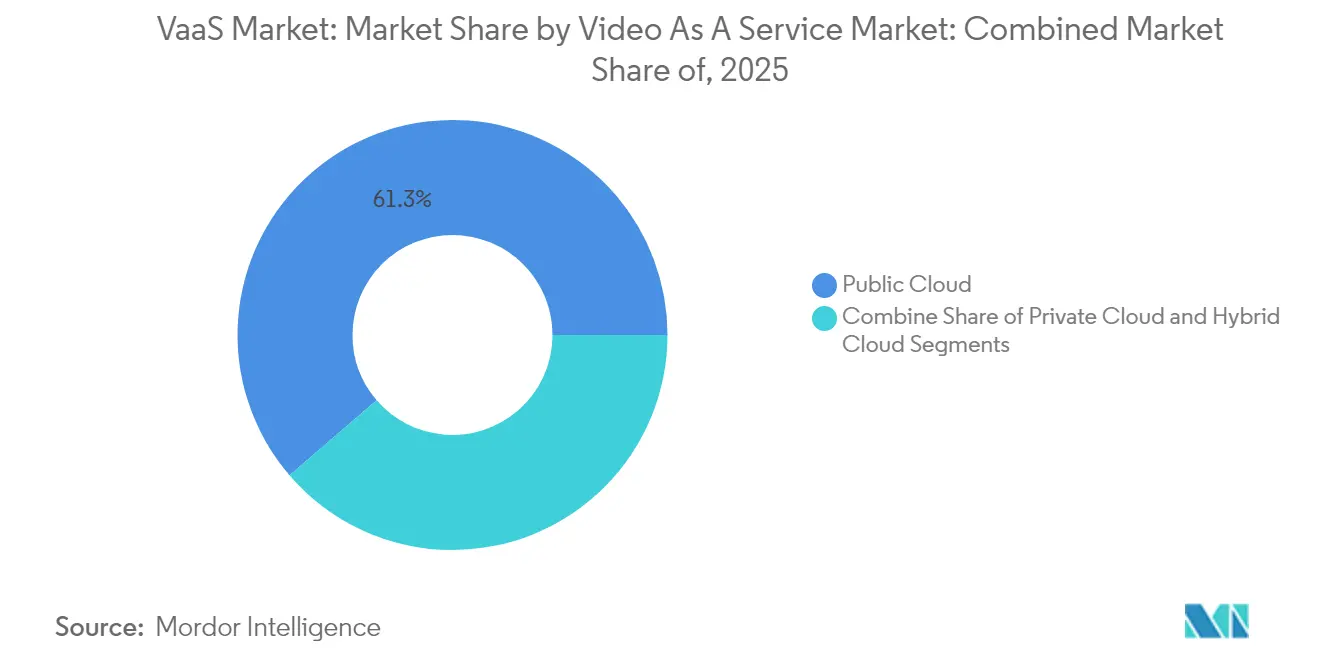

- Por modelo de implantação, as instâncias de nuvem pública representaram 61,30% das implementações em 2025, enquanto as implantações de nuvem híbrida avançam a um CAGR de 18,62% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações mantiveram uma participação de 25,60% em 2025; a área de saúde está posicionada para um CAGR de 18,05%, o mais rápido entre todos os segmentos verticais.

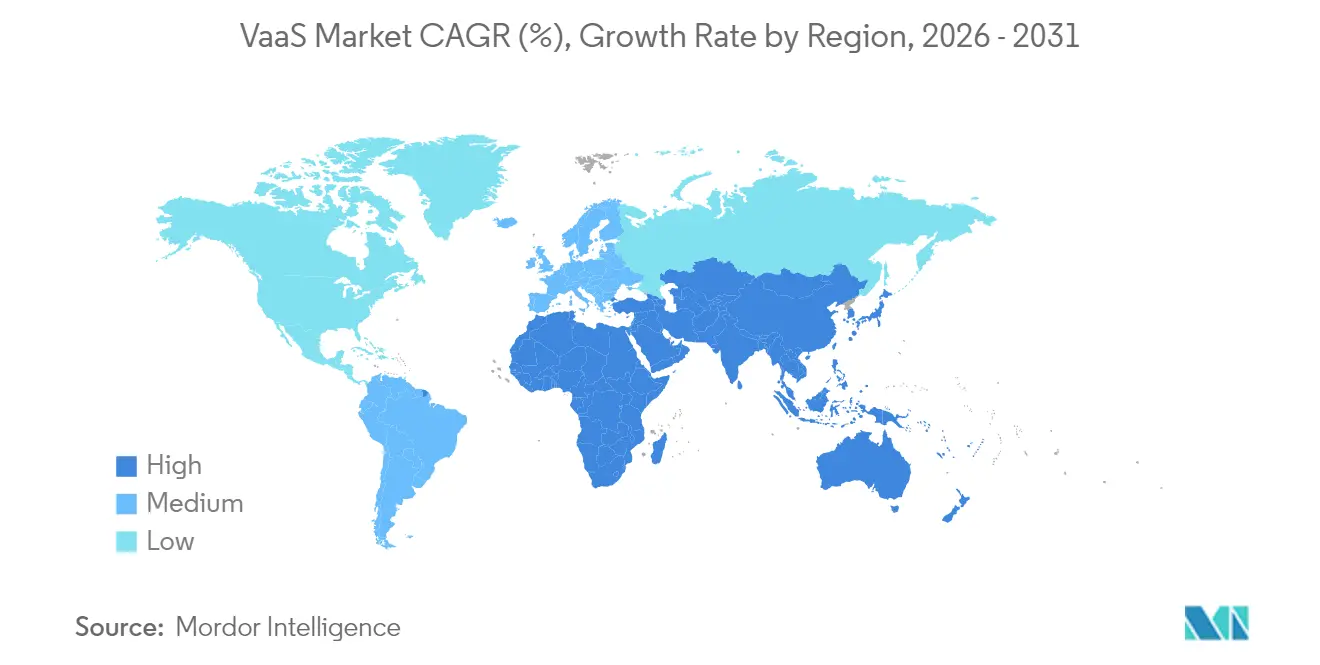

- Por região, a América do Norte comandou 37,40% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais forte de 16,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de VaaS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de CAPEX para OPEX | +3.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| APIs de vídeo incorporadas | +2.1% | BFSI global, seguros | Médio prazo (2-4 anos) |

| Implantações de 5G e borda | +2.8% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Mandatos de trabalho híbrido | +3.5% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Governança de conteúdo por IA | +1.9% | Setores regulamentados | Longo prazo (≥ 4 anos) |

| Políticas de redução de carbono | +1.6% | Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração de Despesas de Capital para Despesas Operacionais

As empresas redirecionaram orçamentos de pontes proprietárias para vídeo em nuvem com pagamento por uso ao longo de 2024. Uma operadora de telecomunicações de primeiro nível nos EUA relatou que mover um quarto de seu portfólio de vídeo para um modelo de serviço reduziu a depreciação anual em dois dígitos e elevou o fluxo de caixa livre operacional. O alívio na depreciação frequentemente financia atualizações de largura de banda, formando um ciclo autorreforçador que multiplica o uso. As unidades financeiras apreciam a visibilidade das taxas mensais, o que amortece os gastos com VaaS durante adversidades macroeconômicas. Os fornecedores respondem simplificando as camadas de licenciamento por usuário, reduzindo a complexidade de aquisição. Os primeiros adotantes confirmam que a mudança reduz a sobrecarga de suporte ao ciclo de vida, pois as plataformas em nuvem absorvem o gerenciamento de versões.

APIs de Vídeo Incorporadas em Aplicações para Clientes

Uma seguradora europeia distribuiu 40.000 vídeos de renovação personalizados em 2025 usando um gateway de API que extrai dados de apólices em tempo real para cenas baseadas em modelos. Os departamentos de marketing, agora partes interessadas diretas, aceleram os ciclos de compra que anteriormente eram liderados pela TI. A integração de dados de gerenciamento de relacionamento com o cliente dentro do vídeo acelera as campanhas de retenção e suporta prompts dinâmicos de venda adicional. À medida que a maturidade das APIs cresce, as seguradoras incorporam a captura de consentimento e o clique de avanço ao lado da reprodução, estreitando os ciclos de conformidade. Essa abordagem também reduz os custos de hospedagem porque o comprimento do conteúdo pode ser adaptado à complexidade da apólice, reduzindo os minutos de armazenamento por cliente enquanto aumenta o engajamento.

Aceleração de 5G de Baixa Latência e Borda

Testes de campo realizados por uma operadora do Sul da Ásia em janeiro de 2025 alcançaram tempos de ida e volta inferiores a 40 milissegundos em 5G autônomo, permitindo reuniões em 4K sem perdas entre filiais na mesma região metropolitana. A latência ultrabaixa desloca o foco dos compradores da resolução para a fluidez conversacional, colocando a taxa de quadros sustentada à frente da densidade de pixels na pontuação de licitações. Os fornecedores integram transcodificação de borda para evitar congestionamento de backhaul, elevando a paridade de experiência para funcionários remotos. Combinado com links de backbone de 800 G em novos locais de borda lançados em agosto de 2024, os operadores se posicionam como garantidores de desempenho em vez de fornecedores de largura de banda. Esses marcos estabelecem novas referências para acordos de nível de serviço que incluem cláusulas de latência, jitter e estabilidade de taxa de quadros.

Mandatos de Trabalho Híbrido Impulsionando Atualizações de Salas

Um grupo global de ciências da vida reformou 650 salas de conferência com sistemas de enquadramento de palestrantes com múltiplas câmeras em 2024, reduzindo o tempo de configuração de reuniões em 60% e elevando as avaliações de satisfação remota. Os gerentes de instalações cada vez mais controlam esses orçamentos e favorecem pacotes no estilo de dispositivos que minimizam o trabalho de integração. Câmeras de teto inteligentes combinadas com sensores de contagem de pessoas alimentam análises de ocupação em painéis de gestão imobiliária, apoiando a consolidação de espaços. Os fornecedores incorporam rotinas de autocalibração para que as salas se autoajustem nas zonas de áudio durante a noite, reduzindo as visitas de técnicos. A instalação de baixo impacto reduz o tempo de inatividade, tornando as atualizações em fases viáveis em propriedades globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de soberania de dados | −2.4% | UE, Austrália | Médio prazo (2-4 anos) |

| Custo de largura de banda em regiões emergentes | −1.8% | África, Caribe | Longo prazo (≥ 5 anos) |

| Sobrecarga de integração de sistemas legados | −1.2% | Telecomunicações, manufatura | Curto prazo (≤ 2 anos) |

| Complexidade de licenciamento de conteúdo | −0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Residência Soberana de Dados

Um grupo bancário australiano migrou todas as gravações de reuniões para uma instância hospedada localmente em 2025 para se alinhar com os padrões prudenciais atualizados. O roteamento de tráfego com delimitação geográfica fragmenta as operações de suporte e aumenta as necessidades de ferramentas para monitoramento entre regiões. Os fornecedores devem manter modelos de conformidade para múltiplas jurisdições, aumentando a sobrecarga de engenharia. A negociação de acordos de processamento de dados prolonga os ciclos de vendas em segmentos verticais regulamentados. Alguns compradores adotam modelos de nuvem híbrida para equilibrar o controle local com a elasticidade global, complicando as arquiteturas de implantação.

Restrições de Largura de Banda em Economias Emergentes

Uma rede de saúde caribenha limitou o vídeo de saída a 540 p durante o congestionamento de satélite no final de 2024.[1]Aquisição de Saúde do Caribe, "Boletim de Modelagem de Largura de Banda," procurement.caribbeanhealth.gov As atualizações de satélite de alto rendimento ou de fibra submarina progridem lentamente, mantendo os custos de link elevados. Os algoritmos de taxa de bits adaptativa são, portanto, elementos obrigatórios de prova de conceito para fornecedores que concorrem em regiões com escassez de largura de banda. As compensações de recursos às vezes forçam os prestadores de saúde a desativar feeds em 4K apesar das necessidades de imagem clínica. O armazenamento em cache local e os codecs comprimidos atenuam os desafios, mas introduzem pontos adicionais de falha de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Pacotes de Gerenciamento de Aplicações Dominam, mas Gerenciamento de Conteúdo Cresce Mais Rápido

Os pacotes de gerenciamento de aplicações representaram a maior participação no mercado de vídeo como serviço em 2025, respondendo por 33,60% da receita global. As empresas classificam a orquestração de reuniões, a integração de calendário e os controles de segurança em tempo real como requisitos básicos. Os conectores de baixo código permitem que as equipes de recursos humanos agendem sessões de integração sem tickets de TI, ampliando as bases de usuários e elevando os volumes de minutos por locatário. Os fornecedores se diferenciam em visualizações do ciclo de vida de reuniões que rastreiam o engajamento dos participantes até a frequência de emojis de reação.

As plataformas de gerenciamento de conteúdo, no entanto, têm previsão de superar outras categorias com um CAGR de 16,22% até 2031. Os compradores cada vez mais veem metadados, divisão em capítulos e marcação de conformidade como elementos essenciais. Os provedores expõem essas funções por meio de kits de desenvolvimento de software que inserem widgets de reprodução em portais de funcionários. O tamanho do mercado de vídeo como serviço para módulos centrados em conteúdo deve se expandir à medida que as políticas de retenção convergem com os mandatos de arquivamento de ESG. Os submódulos de gerenciamento de dispositivos agora exibem métricas de energia, permitindo que as equipes de sustentabilidade rastreiem o consumo de energia por endpoint, um valor agregado que vincula as conversas de renovação de plataforma às metas climáticas corporativas.

Por Dispositivo: Endpoints Empresariais Lideram, Dispositivos Móveis Registram Maior Crescimento

Os endpoints de computação empresarial ainda capturaram 54,20% do tamanho do mercado de vídeo como serviço em 2025. Os clientes de desktop e laptop integram login único e aplicação de políticas, apoiando setores regulamentados. As funções ricas de compartilhamento de tela e os recursos de acessibilidade por teclado mantêm alto o engajamento dos trabalhadores do conhecimento. Os fornecedores refinam a supressão de ruído de fundo ajustada para escritórios de planta aberta, melhorando a clareza sem aumentar a taxa de bits.

Os dispositivos móveis adicionarão o maior número líquido de novos usuários a um CAGR de 17,6% entre 2026 e 2031. Os smartphones de ponta agora suportam o modo cinematográfico com mapeamento de profundidade em tempo real, incentivando as equipes de marketing a produzir atualizações internas inteiramente em fluxos de trabalho móveis. Essa mudança comprime os prazos de produção de vídeo de semanas para horas. A participação no mercado de vídeo como serviço para dispositivos móveis deve se ampliar quando a cobertura 5G cobrir as zonas suburbanas, removendo a hesitação de confiabilidade entre os funcionários de campo. Na escala de sala, a demanda se concentra em câmeras de 360 graus montadas no teto com zoneamento de áudio inteligente, equalizando a captação de voz para os participantes remotos.

Por Serviço: Serviços Gerenciados Ainda Dominam enquanto Serviços Profissionais Aceleram

As ofertas gerenciadas representaram 63,10% da receita total em 2025, confirmando a preferência das empresas por monitoramento completo, resposta a incidentes e atualizações de ciclo de vida. Os fornecedores aproveitam a observabilidade por IA para prever picos de perda de pacotes, deslocando automaticamente as sessões para caminhos de mídia ideais. As equipes executivas valorizam a escalada em balcão único que combina solução de problemas de rede e suporte na camada de aplicação. Os programas de sucesso do cliente avaliam as métricas de adoção e promovem campanhas de recursos que aumentam a fidelização.

Os serviços profissionais, por sua vez, estão crescendo a um CAGR de 14,78%, impulsionados pela crescente complexidade de integração. Um varejista norte-americano fundiu métricas de ponto de venda com painéis de transmissão ao vivo, exibindo sobreposições de receita em tempo quase real durante atualizações executivas. À medida que as empresas mesclam fluxos de dados operacionais em vídeo ao vivo ou gravado, os limites entre os pacotes de colaboração e as ferramentas de inteligência de negócios se tornam difusos. O tamanho do mercado de vídeo como serviço para compromissos de consultoria está se expandindo porque cada novo conjunto de dados exige mapeamento de esquema, controles de acesso baseados em função e avaliações de conformidade.

Por Modelo de Implantação: Nuvem Pública Predominante, Nuvem Híbrida com Crescimento Mais Rápido

As implantações em nuvem pública constituíram 61,30% das implementações em 2025, refletindo o conforto dos compradores com arquiteturas multilocatário e escalonamento elástico. Os provedores lançaram variantes de nuvem soberana que são implantadas em clusters Kubernetes de propriedade do cliente em menos de duas horas, abordando objeções de residência de dados enquanto preservam a economia da nuvem. O faturamento por pagamento conforme o uso e as funções de escalonamento automático tornam a nuvem pública atraente para assembleias globais que atingem picos de centenas de milhares de espectadores.

A nuvem híbrida tem previsão de crescer a um CAGR de 18,62% até 2031. Empresas de médio porte experimentam modelos de expansão para a nuvem onde as gravações são armazenadas em armazenamento de objetos local após uma janela de retenção de 30 dias. Essa arquitetura reduz as taxas de saída entre regiões e adiciona um buffer de conformidade. O tamanho do mercado de vídeo como serviço para modelos híbridos deve se ampliar à medida que a regulamentação se intensifica e as políticas de aquisição multinuvem ganham força. A nuvem privada permanece um nicho estratégico para defesa e saúde, mas mesmo esses compradores testam serviços sem estado em regiões públicas para cargas de trabalho não cirúrgicas.

Por Setor do Usuário Final: TI-Telecomunicações Lidera, Saúde Exibe Rápido Potencial de Crescimento

Tecnologia da informação e telecomunicações mantiveram a liderança com 25,60% da receita de 2025. As empresas de software incorporam demonstrações interativas nas renovações de assinaturas, impulsionando vendas adicionais. As operadoras de telecomunicações agrupam minutos de VaaS com linhas empresariais 5G, criando movimentos de venda cruzada que reduzem a rotatividade. O segmento valoriza sobreposições de marca branca que mantêm a continuidade da marca em pacotes revendidos.

A área de saúde tem projeção de avançar a um CAGR de 18,05% até 2031. O hub de enfermagem virtual da Clínica Guthrie economizou USD 7 milhões em custos de mão de obra em seu primeiro ano, ressaltando o potencial de retorno. Os diretores financeiros de hospitais posicionam as salas de observação virtual como alavancas de retenção de pessoal, incorporando assim a capacidade de vídeo no planejamento da força de trabalho. A participação no mercado de vídeo como serviço para ambientes de cuidados regulamentados deve aumentar quando os conectores de prontuários eletrônicos de saúde amadurecerem, permitindo que os clínicos iniciem consultas em HD a partir dos prontuários dos pacientes. As implantações bancárias em 115.000 usuários de gestão de patrimônio ilustram que a gravação criptografada do lado do cliente satisfaz as regras de auditoria, validando ainda mais a prontidão para conformidade.

Análise Geográfica

A América do Norte preservou a liderança com 37,40% da receita global em 2025, sustentada pela alta maturidade em nuvem, robusto apetite do mercado de capitais por software de receita recorrente e implantações iniciais de governança de conteúdo por IA. As empresas dos EUA integram análise de fala com bibliotecas de briefings executivos, enquanto as regulamentações bilíngues canadenses estimulam a demanda por tradução automática. As subvenções governamentais de banda larga sustentam a largura de banda rural, estendendo o alcance do vídeo a municípios menores. A região também está entre as primeiras a testar o descarregamento de computação de borda, reduzindo os saltos para a nuvem central para análise de vídeo de IoT.

A Ásia-Pacífico tem projeção de registrar um CAGR de 16,55% até 2031, o mais rápido entre todos os territórios. Singapura adicionou 150 MW de nova capacidade de colocalização em 2024, e Seul dobrou a cobertura de 5G autônomo, permitindo a expansão regional de SaaS. Muitas empresas da ASEAN pularam completamente os estágios de PBX legado, portanto, as primeiras implantações de vídeo são nativamente baseadas em nuvem. A diversidade linguística impulsiona a localização de legendas no aplicativo, criando diferenciação competitiva para provedores com amplos pacotes de idiomas. Os nós de borda lançados na Indonésia e nas Filipinas reduzem o jitter do primeiro quilômetro, melhorando a paridade de experiência para usuários em arquipélagos.

A Europa permanece definida por rigorosos estatutos de proteção de dados e metas agressivas de descarbonização. Um grupo automotivo alemão substituiu 8.000 voos entre cidades por vídeo em 2024, reduzindo a intensidade das emissões de Escopo 3 em 4%. Os auditores de emissões aceitam os painéis de VaaS como evidência substituta para viagens evitadas, ancorando os orçamentos de vídeo dentro das estruturas de ESG. As preferências de nuvem soberana fragmentam as demandas de suporte dos fornecedores em múltiplas sub-regiões. A Lei de Mercados Digitais do bloco pressiona pela interoperabilidade aberta, incentivando os provedores a adotar codecs baseados em padrões e plugins de autenticação.

Cenário Competitivo

O mercado de vídeo como serviço é moderadamente concentrado. Os cinco principais fornecedores combinam software de plataforma com identidade, hardware de exibição e módulos de análise para aprofundar a penetração em contas. Em 2025, vários fornecedores introduziram edições de produtos de nuvem soberana implantáveis em clusters Kubernetes de clientes em horas [3]Exemplo de Banco, "Anúncio de Conformidade de Nuvem Soberana," news.bankexample.au. Essa portabilidade reduz o atrito de saída, tornando a velocidade de recursos a principal alavanca de retenção. As parcerias com fabricantes de displays geram controles de painel tátil integrados que reconhecem automaticamente as câmeras de sala, reduzindo as etapas de configuração para os usuários finais.

A concorrência também depende das capacidades de IA. Os provedores que agrupam transcrição, diarização de palestrantes e análise de sentimentos relatam taxas de adesão de 45% em novos negócios empresariais. Alguns fornecedores expõem ambientes de treinamento de modelos para que os clientes ajustem vocabulários de domínio, diferenciando-se dos concorrentes com algoritmos fixos. As estratégias de plataforma aberta incluem conectores de marketplace para ferramentas de gerenciamento de projetos e resposta a incidentes, criando ecossistemas de desenvolvedores que incorporam ganchos de vídeo em fluxos de trabalho adjacentes.

A inovação em preços continua. As camadas baseadas em uso complementam as licenças por assento, permitindo que empresas sazonais aumentem temporariamente a capacidade. Os fornecedores experimentam a integração de compensação de carbono, onde os clientes podem aplicar créditos acumulados para compensar as taxas da plataforma. Os novos participantes do mercado se concentram em casos de uso específicos, como telessaúde ou conformidade de consultoria financeira, aproveitando criptografia especializada e modelos de fluxo de trabalho para criar nichos. Os titulares respondem com microsserviços modulares que os clientes podem montar à la carte, combatendo a invasão de soluções pontuais.

Líderes do Setor de VaaS

Cisco Systems Inc.

Zoom Video Communications Inc.

Microsoft Corporation

Google LLC

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Uma corporação global de ciências da vida concluiu um retrofit de salas com múltiplas câmeras em 32 países, incorporando sensores de contagem de pessoas que informaram os planos de consolidação imobiliária.

- Dezembro de 2024: Uma rede de saúde do setor público caribenho habilitou a modelagem de largura de banda que prioriza voz sobre vídeo durante o congestionamento de satélite.

- Novembro de 2024: Um provedor de VaaS listado nos EUA registrou receita do exercício fiscal de 2024 de USD 4,54 bilhões, alta de 7% em relação ao ano anterior, com 45% dos novos contratos agrupando transcrição por IA.

- Outubro de 2024: Uma seguradora europeia expandiu as renovações de vídeo personalizadas para apólices de automóveis, alegando um aumento de 14% na conversão digital sem aumentar a carga do call center.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de vídeo como serviço como plataformas totalmente geridas e entregues na nuvem que permitem às empresas criar, armazenar, transmitir e interagir com vídeo em direto ou gravado em vários dispositivos, suportadas por preços de subscrição e capacidade elástica.

Exclusão do âmbito: As aplicações de entretenimento OTT para consumidores e o hardware autónomo de câmaras de segurança estão fora desta estimativa.

Visão Geral da Segmentação

- Por Plataforma

- Gerenciamento de Aplicações

- Gerenciamento de Dispositivos

- Gerenciamento de Rede

- Gerenciamento de Conteúdo de Vídeo

- Por Dispositivo

- Dispositivos Móveis

- Computação Empresarial

- Endpoints de Sala

- Por Serviço

- Gerenciado

- Profissional

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Setor do Usuário Final

- Governo e Defesa

- BFSI

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Mídia e Entretenimento

- Manufatura

- Educação

- Varejo e Comércio Eletrônico

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistaram arquitetos de cloud-ops, gestores de AV corporativo e CIOs na América do Norte, Europa e economias asiáticas em rápido crescimento, para confirmar contagens de utilizadores ativos, pacotes de serviços prevalecentes e cronogramas de migração esperados. Inquéritos a administradores de saúde e do ensino superior colmataram lacunas de dados sobre volumes de teleconsulta e minutos de sala de aula virtual.

Investigação Documental

Começámos com conjuntos de dados comerciais de organismos como a União Internacional de Telecomunicações, a FCC dos EUA, o Eurostat e o MeitY da Índia, que revelam a densidade de banda larga, a implementação do 5G e a adoção da nuvem empresarial. Os relatórios 10-K das empresas, os dias de investidores e as tarifas registadas junto da SEC forneceram o preço médio de vídeo por lugar. Associações do setor como a Interactive Multimedia and Collaborative Communications Alliance, bem como artigos académicos catalogados no IEEE Xplore, ilustraram benchmarks de utilização em vários setores. Alguns valores foram verificados cruzadamente no D&B Hoovers e no Dow Jones Factiva para receitas de fornecedores. Esta lista é ilustrativa; muitas outras fontes públicas e pagas foram consultadas durante a validação.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) começou com contagens de lugares pagos derivadas de populações ativas e estudantis, aplicou taxas de penetração regionais e multiplicou pelos ASPs mensais medianos, sendo posteriormente filtrado por curvas de churn e utilização. Os resultados foram corroborados através de verificações ascendentes (bottom-up) seletivas, consolidações de receitas de fornecedores e valores de contratos amostrados para controlo de coerência. As variáveis que moldam o modelo incluem minutos de vídeo em nuvem pública, densidade de salas de reunião híbridas, quota de smartphones na visualização empresarial, taxas médias de compressão de bits, mandatos regulatórios de retenção e despesas em TI ponderadas pelo PIB. A regressão multivariada combinada com análise de cenários projeta o crescimento de 2025 a 2030, enquanto o tratamento de lacunas utiliza médias ponderadas quando as divisões por fornecedor não estavam disponíveis.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho passa por verificações de variância face a métricas independentes, sendo depois revisto por um analista sénior quanto a anomalias. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por fusões relevantes, alterações regulatórias ou inflexões tecnológicas. Uma revisão final antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Vídeo Como Serviço da Mordor Merece Confiança

Os números de mercado publicados divergem frequentemente porque os editores incluem diferentes famílias de serviços, convertem moedas em datas distintas ou extrapolam a partir de painéis regionais limitados. O nosso âmbito disciplinado, a lógica mista descendente e ascendente, e a cadência de atualização anual reduzem esse desvio.

Os principais fatores de lacuna incluem: alguns estudos acompanham apenas o VSaaS centrado em vigilância ou, inversamente, todo o software de streaming de vídeo; outros aplicam pontos de preço estáticos ou ignoram a adoção de nuvem híbrida que o nosso modelo captura.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 7,5 mil milhões (2024) | Mordor Intelligence | - |

| USD 6,2 mil milhões (2024) | Regional Consultancy A | Omite serviços profissionais e implementações em nuvem privada |

| USD 5,09 mil milhões (2024) | Global Consultancy B | Foca-se exclusivamente em casos de uso de vigilância |

| USD 13,3 mil milhões (2024) | Industry Journal C | Combina software de streaming para consumidores com lugares empresariais |

Em conjunto, a comparação demonstra que o âmbito cuidadosamente delimitado da Mordor, o conjunto de variáveis transparente e as atualizações regulares proporcionam uma linha de base equilibrada e reprodutível em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é a previsão do tamanho do mercado de vídeo como serviço para 2031?

Espera-se que o tamanho do mercado de vídeo como serviço atinja USD 16,39 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de vídeo como serviço?

A Ásia-Pacífico tem projeção de registrar um CAGR de 16,55% de 2026 a 2031, o mais alto entre todas as regiões.

Por que as implantações de nuvem híbrida estão ganhando força?

As organizações desejam a elasticidade da nuvem pública para eventos ao vivo enquanto movem as gravações para as instalações locais para conformidade, impulsionando um CAGR de 18,62% nos modelos híbridos.

Qual segmento vertical do setor apresenta as perspectivas de crescimento mais fortes?

A área de saúde está acelerando a um CAGR de 18,05% à medida que os hospitais expandem as enfermarias virtuais e o monitoramento remoto de pacientes.

Como as metas de redução de carbono influenciam a adoção?

As empresas substituem as viagens de negócios por vídeo, gerando economias validadas de CO₂e que alimentam diretamente os relatórios de ESG e as estratégias de créditos de carbono.

Qual é o papel da IA no setor de vídeo como serviço?

A IA aprimora a capacidade de pesquisa, a auditoria de conformidade, a tradução e a análise de sentimentos dos ativos de vídeo, estendendo o valor além das reuniões ao vivo para bases de conhecimento estruturadas.

Página atualizada pela última vez em: