Tamanho e Participação do Mercado Africano de Sementes de Sorgo

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

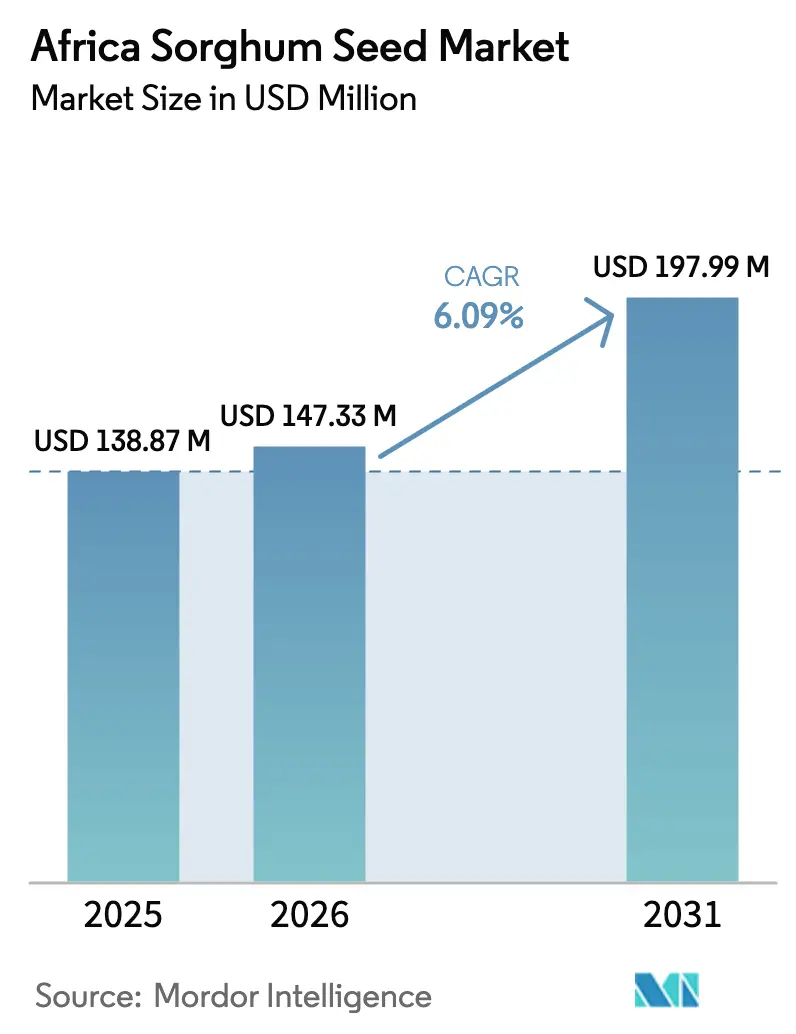

| Tamanho do mercado no ano base (2025) | 138.87 Milhões de dólares |

| Tamanho do Mercado (2026) | 147.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 197.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Africano de Sementes de Sorgo por Mordor Intelligence

O tamanho do mercado africano de sementes de sorgo deverá crescer de USD 138,87 milhões em 2025 para USD 147,33 milhões em 2026, com previsão de atingir USD 197,99 milhões até 2031, a uma CAGR de 6,09% no período 2026-2031. A demanda cresce à medida que formuladores de políticas e agricultores adotam culturas tolerantes à seca para lidar com chuvas irregulares, enquanto empresas cervejeiras expandem contratos de fornecimento local que garantem prêmios de preço para grãos de qualidade para maltagem. Os canais formais de sementes ganham espaço por meio de programas de subsídios que reduzem a diferença de preço entre sementes certificadas e sementes guardadas pelo agricultor. Avanços no melhoramento de híbridos usando seleção genômica encurtam os ciclos de desenvolvimento de variedades, permitindo o lançamento rápido de linhagens resistentes ao Striga e à seca. A Política Nacional de Tecnologia e Inovação Agrícola 2022-2027 da Nigéria prioriza especificamente o desenvolvimento da cadeia de valor do sorgo, enquanto os marcos de certificação de sementes do Quênia apoiam cada vez mais o registro de variedades híbridas. As empresas regionais de sementes mantêm poder de distribuição, enquanto as multinacionais aprofundam sua presença por meio de joint ventures e instalações locais.

Principais Conclusões do Relatório

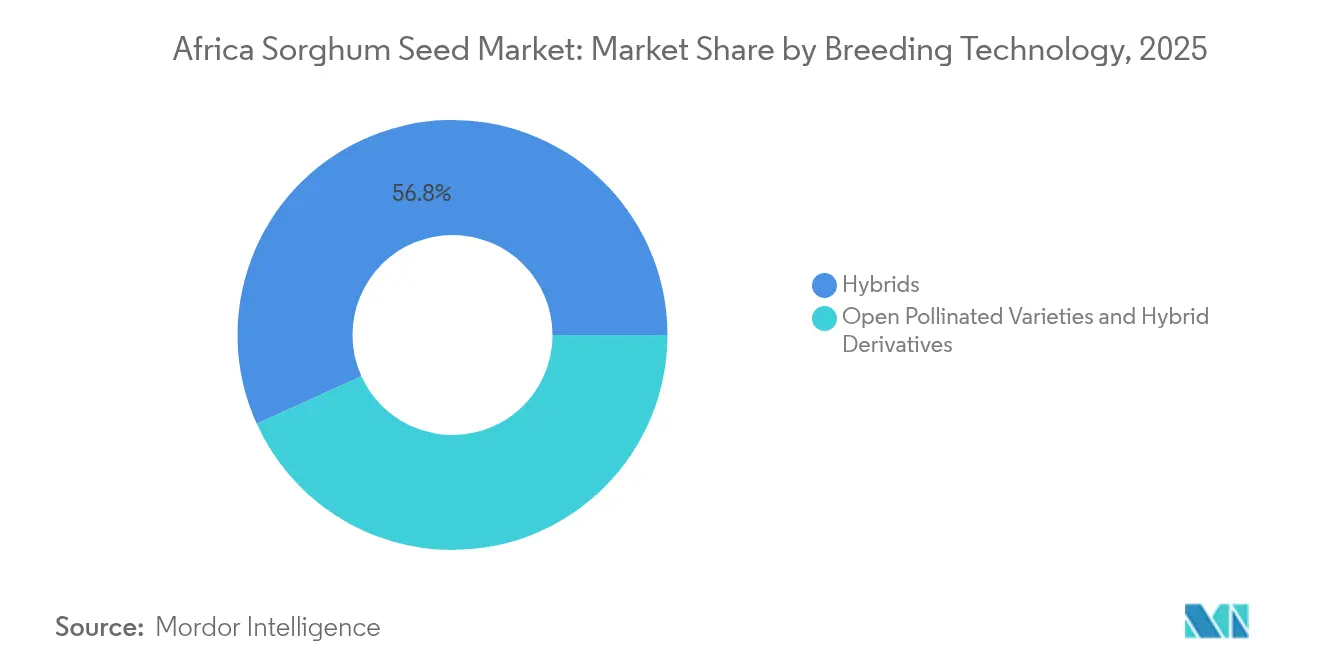

- Por tecnologia de melhoramento, os híbridos lideraram com 56,78% do tamanho do mercado africano de sementes de sorgo em 2025 e têm projeção de expansão a uma CAGR de 6,58% até 2031.

- Por geografia, a Nigéria respondeu por 50,30% da participação do mercado africano de sementes de sorgo em 2025, enquanto Gana registra o crescimento mais rápido com CAGR de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Africano de Sementes de Sorgo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por híbridos tolerantes à seca | +1.8% | Nigéria, Gana, Quênia, Etiópia e Tanzânia | Médio prazo (2-4 anos) |

| Programas governamentais de subsídio de sementes | +1.2% | Nigéria, Quênia, Gana e África do Sul | Curto prazo (≤ 2 anos) |

| Demanda das cervejarias por sorgo para maltagem | +0.9% | Quênia, Tanzânia, Uganda e Camarões | Médio prazo (2-4 anos) |

| Expansão de empresas comunitárias de sementes | +0.7% | Etiópia, Mali, Burkina Faso e Senegal | Longo prazo (≥ 4 anos) |

| Aceleração da seleção genômica | +0.6% | Global, com ganhos iniciais no Quênia e na Nigéria | Longo prazo (≥ 4 anos) |

| Financiamento de agricultura climático-inteligente | +0.5% | Núcleo da África Subsaariana, com extensão ao Norte de África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Híbridos Tolerantes à Seca

A variabilidade climática impulsiona uma demanda sem precedentes por variedades de sorgo resilientes à seca, à medida que os padrões de chuvas tornam-se cada vez mais imprevisíveis nas regiões semiáridas de África. As áreas tradicionais de cultivo de sorgo agora experienciam períodos de estresse hídrico mais frequentes em comparação com as médias históricas, obrigando os agricultores a buscar variedades que mantenham a produtividade em condições de déficit hídrico. Os programas de seleção genômica do Instituto Internacional de Pesquisa para as Culturas das Regiões Tropicais Semiáridas (ICRISAT) aceleraram o desenvolvimento de variedades adaptadas ao clima, reduzindo os ciclos de melhoramento de 10-12 anos para 6-8 anos por meio de técnicas de seleção assistida por marcadores[1]Fonte: Instituto Internacional de Pesquisa para as Culturas das Regiões Tropicais Semiáridas, "Programas de Pesquisa de Sorgo," Icrisat.org. Esta convergência de inovação agronômica e melhoria genética cria uma demanda sustentada por tecnologias de sementes híbridas nas regiões africanas suscetíveis à seca.

Programas Governamentais de Subsídio de Sementes

As políticas agrícolas nacionais priorizam cada vez mais o fortalecimento dos sistemas de sementes por meio de mecanismos de subsídio direcionados que reduzem as barreiras de adoção por parte dos agricultores para variedades melhoradas. A Política Nacional de Tecnologia e Inovação Agrícola 2022-2027 da Nigéria aloca recursos substanciais ao desenvolvimento da cadeia de valor do sorgo, incluindo apoio à multiplicação e distribuição de sementes para pequenos agricultores[2]Fonte: Ministério Federal da Agricultura e Desenvolvimento Rural, "Política Nacional de Tecnologia e Inovação Agrícola 2022-2027," Fmard.gov.ng. Os programas de subsídio de insumos agrícolas do Quênia proporcionam reduções de custo para sementes certificadas, melhorando significativamente o acesso a variedades híbridas entre agricultores com recursos limitados. A eficácia desses programas depende da coordenação entre agências de certificação de sementes, serviços de extensão agrícola e organizações de agricultores para garantir a seleção adequada de variedades e o suporte agronômico.

Demanda das Cervejarias por Sorgo para Maltagem

A demanda industrial das empresas cervejeiras cria oportunidades de mercado premium para os produtores de sorgo, impulsionando a adoção de variedades específicas otimizadas para características de maltagem. A expansão da indústria cervejeira em África, impulsionada pelo aumento das rendas dos consumidores e pela urbanização, cria uma demanda sustentada por sorgo de qualidade para maltagem que os mercados alimentares tradicionais não conseguem fornecer. Empresas como Guinness Nigeria e as operações africanas da SABMiller abastecem-se cada vez mais de sorgo local para reduzir a dependência de importações e apoiar a agricultura local. Este canal de demanda industrial exige padrões de qualidade consistentes e sistemas de rastreabilidade que favorecem variedades de sementes formais em detrimento de alternativas guardadas pelo agricultor.

Expansão de Empresas Comunitárias de Sementes

Os modelos comunitários de produção de sementes emergem como mecanismos sustentáveis para melhorar o acesso a sementes, construindo capacidade local e reduzindo os custos de distribuição. Essas empresas geralmente envolvem grupos de agricultores ou cooperativas que multiplicam sementes certificadas sob supervisão técnica e, em seguida, as distribuem nas suas comunidades a custos reduzidos em comparação com os canais comerciais. O programa PRODAC (Programme des Domaines Agricoles Communautaires) do Senegal demonstra a eficácia desse modelo, onde os domínios agrícolas comunitários combinam técnicas modernas de cultivo com multiplicação local de sementes, permitindo que os agricultores participantes alcancem o dobro ou o triplo das suas rendas anteriores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dominância do sistema informal de sementes | -1.5% | África Subsaariana, particularmente áreas rurais | Longo prazo (≥ 4 anos) |

| Extensão e crédito limitados | -1.1% | Nigéria, Etiópia, Tanzânia e Mali | Médio prazo (2-4 anos) |

| Vias regulatórias lentas para OGM/CRISPR (Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas) | -0.8% | A maioria dos países africanos, exceto Quênia e Nigéria | Longo prazo (≥ 4 anos) |

| Danos severos causados por pássaros nos cinturões de savana | -0.6% | Região do Sahel, savanas da África Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dominância do Sistema Informal de Sementes

As práticas tradicionais de guarda de sementes continuam a suprir 80-90% das necessidades de sementes dos pequenos agricultores em toda a África, criando barreiras estruturais à expansão do mercado formal de sementes e à adoção de tecnologia. Os agricultores preferem sementes guardadas devido à familiaridade, às práticas culturais e às vantagens imediatas de custo, apesar das possíveis penalidades de rendimento decorrentes da deterioração genética e do acúmulo de doenças. Essa preferência reflete um comportamento econômico racional, dado que as sementes certificadas frequentemente custam 3-5 vezes mais do que as alternativas guardadas, enquanto o suporte de extensão para o manejo adequado de variedades permanece limitado. A resiliência do sistema informal decorre da sua integração com sistemas de conhecimento local, redes sociais e estratégias de gestão de risco que os canais formais de sementes têm dificuldade em replicar.

Extensão e Crédito Limitados

Os serviços de extensão agrícola alcançam menos de 30% dos pequenos agricultores na maioria dos países africanos, restringindo a transferência de tecnologia e o suporte agronômico adequado para variedades de sementes melhoradas. O acesso ao crédito permanece igualmente limitado, com instituições financeiras formais servindo menos de 20% dos agricultores rurais, forçando a dependência de empréstimos informais a taxas de juros proibitivas. Esta dupla restrição cria barreiras à adoção mesmo quando sementes melhoradas estão disponíveis e acessíveis, pois os agricultores carecem tanto de conhecimento técnico quanto de recursos financeiros para insumos complementares como fertilizantes e medidas de controle de pragas. As plataformas digitais de extensão mostram potencial para ampliar o suporte técnico, mas requerem investimentos significativos em infraestrutura e programas de capacitação de agricultores. Os sistemas de dinheiro móvel e os produtos de seguro agrícola melhoram gradualmente a inclusão financeira, embora a cobertura permaneça irregular nas áreas rurais[3]Fonte: Grupo Banco Mundial, "Finanças e Seguros Agrícolas," Worldbank.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Impulsionam a Transformação do Mercado

Os híbridos capturaram 56,78% da participação do mercado africano de sementes de sorgo em 2025 e estão crescendo a uma CAGR de 6,58% até 2031. Essa posição dominante reflete a superior tolerância ao estresse e a crescente acessibilidade das sementes híbridas à medida que os sistemas de esterilidade masculina citoplasmática aumentam a eficiência da produção. Características híbridas como o conjunto Pioneer Protector da Corteva combinam tolerância à seca com resistência a pragas, ampliando o desempenho sob chuvas variáveis. O Traço PF da S&W Seed Company elimina o risco de ácido prússico, abrindo segmentos de forragem anteriormente restritos durante a seca.

As variedades de polinização aberta permanecem prevalentes onde os orçamentos anuais para compra de sementes são limitados, mas sua participação diminui à medida que os eventos climáticos se intensificam e as opções de financiamento se expandem. O tamanho do mercado africano de sementes de sorgo para derivados híbridos tem projeção de crescimento constante à medida que os pesquisadores integram características de enriquecimento nutricional em lotes comerciais de sementes. Essa diferenciação tecnológica sustenta preços premium e fortalece a posição competitiva das variedades híbridas em relação às alternativas de sementes guardadas.

Análise Geográfica

A Nigéria deteve 50,30% do tamanho do mercado africano de sementes de sorgo em 2025 devido à sua produção de grãos e à prioridade política para o sorgo no âmbito da Política Nacional de Tecnologia e Inovação Agrícola. A forte demanda doméstica de cervejarias e processadores de alimentos sustenta os volumes de reposição de sementes. A África Ocidental permanece o mercado central. A liderança da Nigéria é reforçada pela distribuição de sementes com suporte de subsídios, e Gana apresenta um modelo público-privado escalável que vincula produtores a conglomerados cervejeiros. Os centros comunitários de sementes no Mali e em Burkina Faso fomentam a multiplicação descentralizada, embora a infraestrutura de transporte e armazenamento ainda limite o crescimento rápido.

Gana registra a CAGR mais rápida de 7,78%, à medida que reformas de modernização e contratos com cervejarias estimulam o uso formal de sementes. Etiópia, Quênia e Tanzânia apresentam considerável potencial de adoção, onde a uptake de híbridos depende da cobertura de extensão e do crédito. As fazendas comerciais da África do Sul fornecem segmentos de alto valor para híbridos ricos em características, enquanto o Egito explora rotações com sorgo para mitigar a escassez de água. A África Oriental demonstra maturidade regulatória. A rigorosa certificação de sementes do Quênia e o esquema de subsídio parcial melhoram o acesso dos pequenos agricultores. A vasta área de cultivo da Etiópia comanda volume, porém os canais informais dominam.

A Tanzânia aproveita as rotas de comércio transfronteiriço para capturar a demanda regional, e as iniciativas de sorgo de grau para maltagem de Uganda ecoam o sucesso queniano. A África Austral concentra-se no sistema comercializado da África do Sul, onde híbridos premium visam a maximização do rendimento. Zâmbia e Zimbábue beneficiam-se das redes de distribuidores da Seed Co e de outras empresas regionais que combinam financiamento de insumos com comercialização de grãos. Os protocolos comerciais da Comunidade de Desenvolvimento da África Austral facilitam a movimentação de variedades, reduzindo os custos unitários e ampliando a diversidade de escolha.

Cenário Competitivo

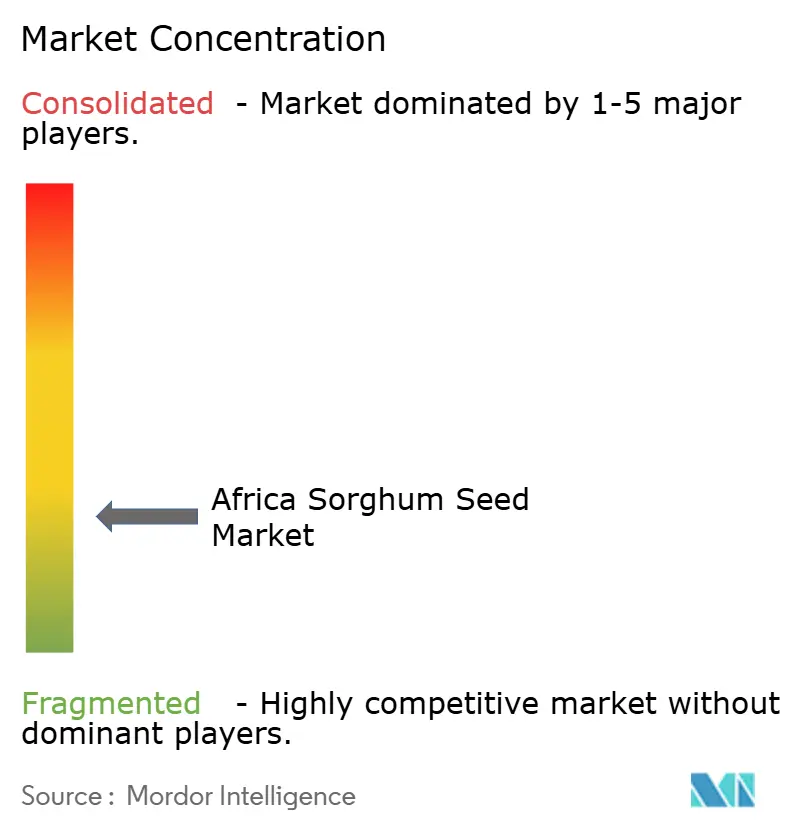

O mercado africano de sementes de sorgo apresenta fragmentação, com players regionais dominando as redes de distribuição enquanto empresas multinacionais expandem-se por meio de parcerias estratégicas e investimentos em instalações locais. A Seed Co Limited mantém a presença regional mais forte na África Austral e Oriental, aproveitando redes de distribuidores estabelecidas e capacidades de desenvolvimento de variedades locais para atender a diversos segmentos de mercado, desde agricultores comerciais até cooperativas de pequenos agricultores.

Empresas internacionais como Corteva Agriscience e Syngenta buscam entrada no mercado por meio de acordos de licenciamento de tecnologia e joint ventures, em vez de competição direta, reconhecendo a importância do conhecimento local e dos relacionamentos de distribuição nos mercados africanos de sementes. A diferenciação tecnológica impulsiona cada vez mais o posicionamento competitivo, à medida que as empresas investem em capacidades de seleção genômica e programas de desenvolvimento de características. A divisão Advanta Seeds da UPL concentra-se em variedades tolerantes à seca otimizadas para as condições de cultivo africanas, enquanto a S&W Seed Company aproveita características proprietárias como o Traço PF para aplicações de segurança em forragem

O investimento da Bayer em uma instalação de sementes de milho na Zâmbia sinaliza o compromisso de uma multinacional com o desenvolvimento do mercado africano, embora as aplicações de sorgo permaneçam secundárias ao foco no milho. Existem oportunidades emergentes em plataformas de agricultura digital e soluções integradas de gestão de pragas que abordam os desafios de danos causados por pássaros, com o controle do quelea representando uma necessidade significativa não atendida nas zonas de produção de savana.

Líderes da Indústria Africana de Sementes de Sorgo

FICA SEEDS

Seed Co Limited

Victoria Seeds Limited

Zambia Seed Company Limited (Zamseed)

Capstone Seeds Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Green 2000 e o PRODAC do Senegal expandiram os domínios agrícolas comunitários em Kaolack, Kolda e Saint-Louis, associando sementes de sorgo melhoradas à mecanização e a vínculos de mercado.

- Abril de 2025: A S&W Seed Company, em colaboração com a Universidade Purdue, desenvolveu o Traço PF, uma característica não-OGM que cria sorgo forrageiro livre de ácido prússico. Isso eliminará o risco de ácido prússico sob estresse hídrico e de frio.

Escopo do Relatório do Mercado Africano de Sementes de Sorgo

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Egito, Etiópia, Gana, Quênia, Nigéria, África do Sul, Tanzânia são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Egito |

| Etiópia |

| Gana |

| Quênia |

| Nigéria |

| África do Sul |

| Tanzânia |

| Resto da África |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos |

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Geografia | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Resto da África |

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na fazenda, que não são rotuladas comercialmente, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização para a Alimentação e a Agricultura (FAO), isso inclui a área total cultivada sob uma cultura específica ao longo das safras.

- Taxa de Reposição de Sementes - A Taxa de Reposição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade distintas das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de crescimento de culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto usando cobertura plástica está excluído dessa definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Sequeiro | São geralmente as culturas de campo que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanaceae | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas neste estudo incluem pepino e gherkin, abóbora e outras cucurbitáceas. |

| Brassicáceas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Isso inclui culturas como quiabo, aspargo, alface, ervilha, espinafre e outros. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanaceae | As culturas consideradas sob outras Solanaceae incluem pimentões e outros tipos de pimentas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brassicáceas incluem rabanetes, nabos, couves de Bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, bucha, cabaça-cobra e outros). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo mourisco, semente de canário, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura