Tamanho e Participação do Mercado de Sementes de Algodão para Semeadura

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

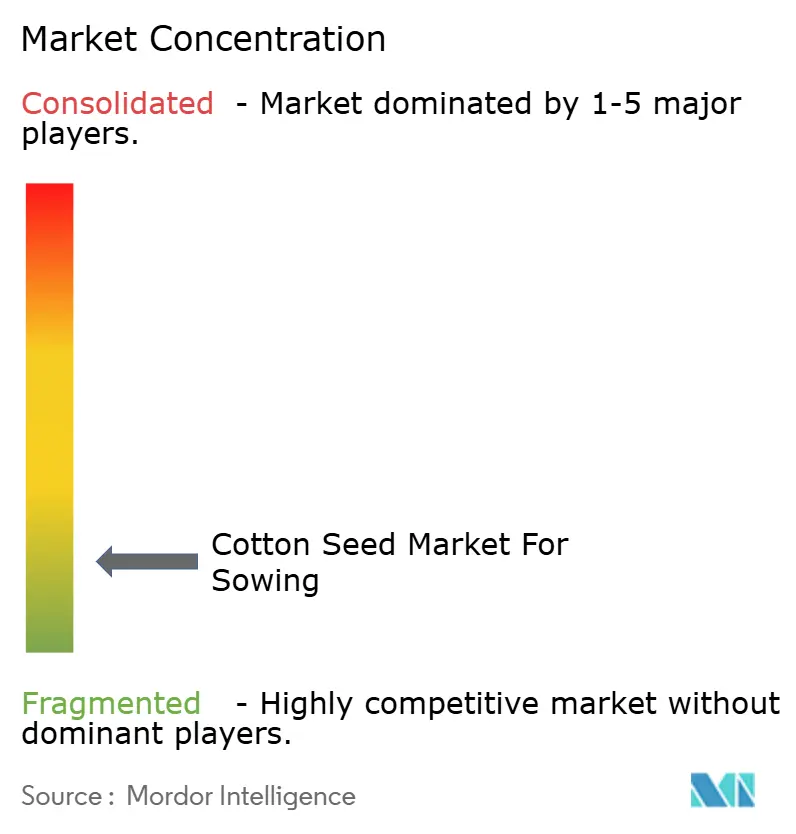

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sementes de Algodão para Semeadura por Mordor Intelligence

O tamanho do mercado de sementes de algodão para semeadura deve crescer de USD 1,56 bilhão em 2025 para USD 1,65 bilhão em 2026 e está previsto para atingir USD 2,15 bilhões até 2031 a um CAGR de 5,52% ao longo de 2026-2031. A forte demanda por sementes geneticamente modificadas (GM) e híbridas, os programas contínuos de subsídios governamentais e os crescentes requisitos de sustentabilidade das principais marcas têxteis são as principais forças que sustentam o crescimento. Os avanços paralelos em germoplasma editado por CRISPR (Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas), seleção assistida por marcadores e plataformas de melhoramento digital aceleram o tempo de lançamento no mercado de novas características que combatem a resistência a pragas e a variabilidade climática. Do lado da demanda, especificações mais rígidas de qualidade de fibra por parte de fabricantes têxteis premium estão orientando os melhoristas em direção a variedades que combinam alto rendimento com comprimento de fibra superior, resistência e valores de micronaire. Mudanças regulatórias, que vão desde proibições europeias ao cultivo de GM até restrições ao tratamento com neonicotinoides, continuam a moldar os portfólios regionais de produtos, impulsionando investimentos estratégicos em P&D em híbridos não GM e tratamentos de sementes com manejo integrado de pragas.

Principais Conclusões do Relatório

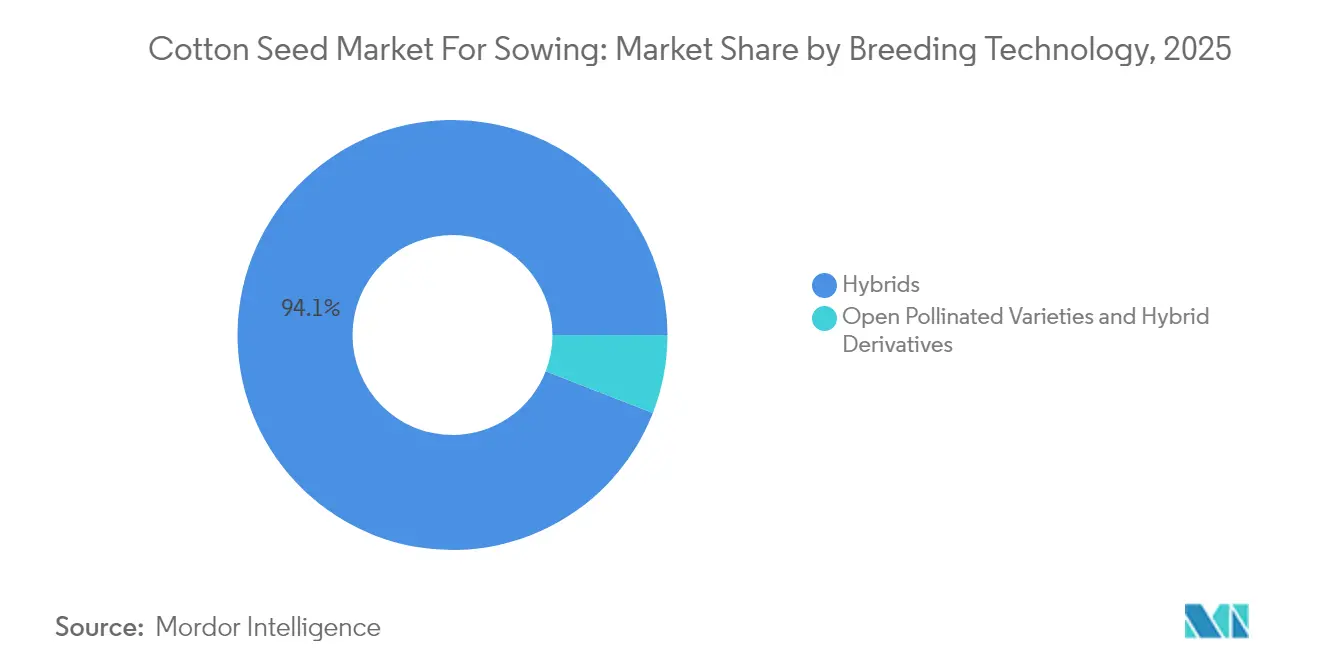

- Por tecnologia de melhoramento, os híbridos lideraram com 94,10% da participação do Mercado de Sementes de Algodão para Semeadura em 2025 e prevê-se que cresçam a um CAGR de 5,62% até 2031.

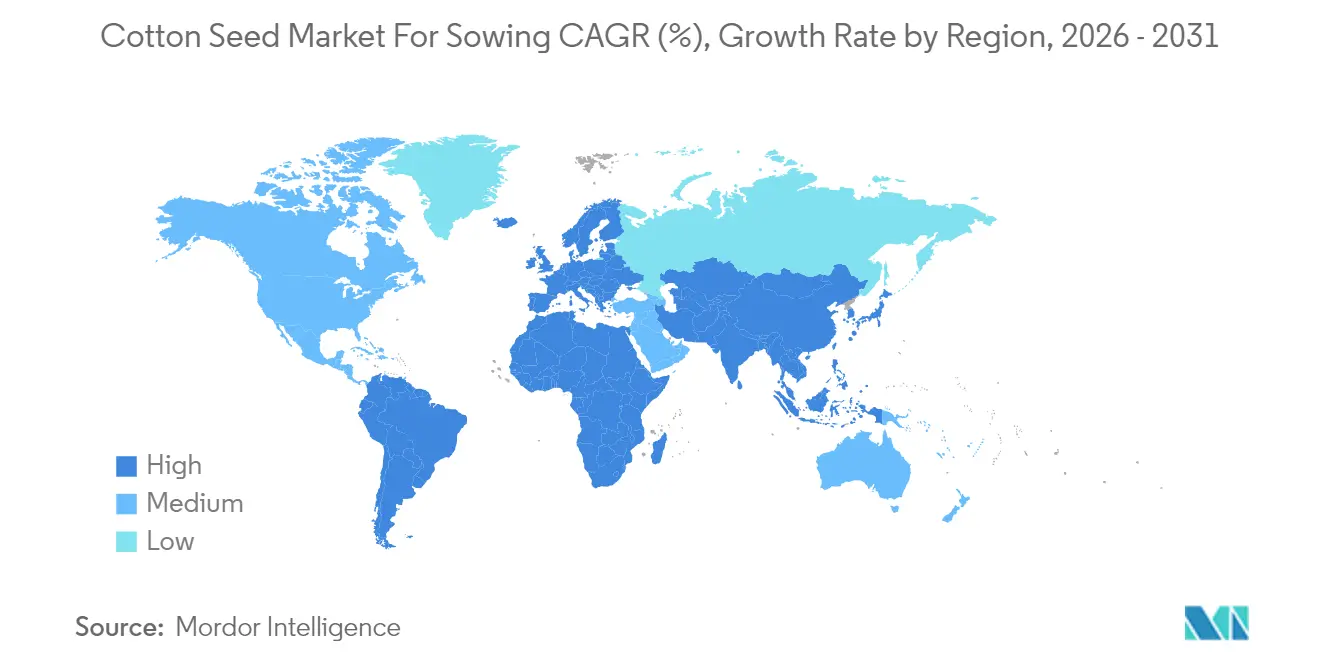

- Por geografia, a Ásia-Pacífico deteve 74,20% da participação do Mercado de Sementes de Algodão para Semeadura em 2025, enquanto a Europa deverá registar o CAGR mais rápido de 9,82% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Algodão para Semeadura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão da adoção de algodão geneticamente modificado | +1.2% | Global, mais forte na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Programas de apoio governamental e subsídios a sementes | +0.8% | Ásia-Pacífico, África, mercados selecionados da América do Sul | Curto prazo (≤ 2 anos) |

| Crescente demanda por fibra de alto rendimento e alta qualidade | +0.9% | Global, com mercados premium na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento das taxas de substituição de sementes | +0.7% | Mercados desenvolvidos, expandindo-se para economias emergentes | Médio prazo (2-4 anos) |

| Surgimento de sementes de algodão com baixo teor de gossipol editadas por CRISPR | +0.6% | América do Norte, Austrália, mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Certificações de algodão sustentável impulsionando híbridos não GM | +0.5% | Europa, América do Norte e segmentos de mercado premium globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção de Algodão Geneticamente Modificado

A adoção de algodão GM cresceu na área global de algodão entre 2020 e 2024, impulsionada pelas comprovadas vantagens de rendimento, custo de insumos e controle de pragas que superam os preços mais elevados das sementes para a maioria dos produtores comerciais. O Brasil ilustra essa trajetória, atingindo 98% de penetração GM em 2024 após empilhamentos de características que abordam pressões localizadas de resistência a insetos e herbicidas se tornarem amplamente disponíveis[1]Fonte: Ministério da Agricultura do Brasil, "Relatório de Produção de Algodão e Adoção de Tecnologia," agricultura.gov.br. Os produtores também valorizam a redução da aplicação de pesticidas, que apoia os mandatos de sustentabilidade das marcas globais de moda e as metas regulatórias de redução das cargas de proteção química de culturas. Os inovadores de sementes respondem agrupando genes resistentes a insetos e tolerantes a herbicidas com características melhoradas de qualidade de fibra, uma combinação que se prevê desbloquear precificação premium incremental ao longo do período de previsão.

Programas de Apoio Governamental e Subsídios a Sementes

As intervenções governamentais continuam sendo fundamentais para a demanda de sementes de algodão, onde os pequenos agricultores enfrentam restrições de liquidez. O subsídio da Índia que cobre uma boa parcela dos custos de sementes certificadas para pequenos e médios agricultores acelerou de forma mensurável a adoção de híbridos, enquanto a China vincula subsídios de modernização à adoção de sementes de alta qualidade e variedades prontas para mecanização. As estruturas de subsídios direcionam cada vez mais fundos para variedades alinhadas com critérios de resiliência climática ou sustentabilidade, compelindo os fornecedores a adaptar os pipelines de melhoramento para atender aos perfis de demanda impulsionados por políticas. No curto prazo, tais programas irão fortalecer os volumes e cultivar hábitos de compra de mais longo prazo em torno da substituição anual de sementes.

Crescente Demanda por Fibra de Alto Rendimento e Alta Qualidade

As cadeias de suprimentos têxteis premium agora estipulam especificações mais rígidas de qualidade de fibra, levando os melhoristas a sincronizar os ganhos de rendimento com métricas aprimoradas de comprimento, resistência e micronaire que comandam prêmios de preço. Os pipelines de seleção genômica encurtam os ciclos de desenvolvimento para essas características equilibradas, proporcionando incentivos econômicos que justificam os elevados gastos com P&D dos melhoristas e os maiores orçamentos de sementes dos agricultores. À medida que os compradores de moinhos ampliam a precificação diferencial para fardos premium, a adoção de variedades de sementes elite está definida para se acelerar na América do Norte, Europa e segmentos orientados à exportação da Ásia-Pacífico.

Aumento das Taxas de Substituição de Sementes

As taxas globais de substituição de sementes subiram de 25% em 2020 para acima de 35% em 2024, refletindo uma maior consciencialização dos agricultores sobre as vantagens do vigor híbrido e do desempenho das sementes certificadas[2]Fonte: Divisão de Economia do Desenvolvimento Agrícola da FAO, "Análise de Sistemas de Sementes e Comportamento dos Agricultores," fao.org. Os serviços de extensão e as plataformas de consultoria baseadas em dispositivos móveis reforçam os benefícios de sementes frescas e com características melhoradas a cada época, particularmente em África e no Sul da Ásia. O crescente acesso ao crédito através de soluções de microfinanciamento e de fintech agrícola reduz ainda mais as barreiras, convertendo utilizadores que anteriormente guardavam sementes em compradores anuais e expandindo a base endereçável do Mercado de Sementes de Algodão para Semeadura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A volatilidade do preço do algodão está reduzindo o poder de compra dos agricultores | -0.6% | Global, mais severo em mercados em desenvolvimento sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Resistência do bicudo-rosado erodindo a proposta de valor do Bt | -0.8% | Ásia-Pacífico, espalhando-se para outras regiões | Médio prazo (2-4 anos) |

| Proibições regulatórias ao algodão GM em partes da Europa | -0.4% | Europa, com efeitos colaterais no comércio global | Longo prazo (≥ 4 anos) |

| Endurecimento das regras sobre tratamentos de sementes com neonicotinoides | -0.3% | Europa, América do Norte e expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Algodão Reduzindo o Poder de Compra dos Agricultores

Os preços futuros oscilaram em 2024, criando incerteza orçamentária que desencoraja o investimento em sementes premium, especialmente entre os agricultores com recursos limitados na Ásia e na África. Pisos de preços mais baixos empurram os produtores em direção a variedades de polinização aberta mais baratas ou à reutilização de sementes, encolhendo diretamente o potencial de receita para os fornecedores de sementes de alta tecnologia. Embora os programas de crédito para insumos mitiguem os impactos em alguns mercados, a volatilidade continua sendo o maior inibidor de curto prazo para atualizações discricionárias de sementes.

Resistência do Bicudo-Rosado Erodindo a Proposta de Valor do Bt

A resistência confirmada do bicudo-rosado em mais de um milhão de hectares na Índia força a aplicação adicional de inseticidas, diminuindo o argumento econômico para pacotes exclusivos de Bt. Sinais de resistência semelhantes estão emergindo no Paquistão e na China, elevando os custos de manejo de pragas e o escrutínio regulatório. Os desenvolvedores de sementes estão correndo para implantar empilhamentos de três genes e características complementares de controle de insetos, mas os cronogramas de comercialização se estendem além de 2027, deixando um vento contrário de médio prazo para a adoção de sementes GM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Sustentam a Liderança em Inovação

Os híbridos dominam com 94,10% da quota do Mercado de Sementes de Algodão para Semeadura em 2025 e registam a perspetiva de CAGR mais elevada de 5,62%, sublinhando o seu papel crucial na redução das lacunas de produtividade e na integração de plataformas de características. Dentro dos híbridos, os subsegmentos tolerantes a herbicidas e resistentes a insetos comandam preços premium e reforçam as margens brutas a nível da exploração agrícola, particularmente onde a escassez de mão de obra eleva o valor dos regimes simplificados de controlo de infestantes e pragas. O investimento contínuo em I&D por parte de multinacionais e especialistas regionais acelera o empilhamento de características híbridas, sustentando assim a diferenciação competitiva e apoiando fluxos robustos de royalties. Simultaneamente, os híbridos não transgénicos ganham terreno na Europa e em mercados de nicho orgânicos, onde as proibições de cultivo de OGM ou os requisitos de certificação favorecem as abordagens de melhoramento convencional.

As variedades de polinização aberta e os derivados de híbridos mantêm uma presença residual em mercados sensíveis ao preço. A sua quota continua a erodir-se à medida que as iniciativas de educação destacam os diferenciais de produtividade e o microcrédito melhora a acessibilidade dos híbridos. Os baixos custos de multiplicação de sementes e os processos regulatórios simples mantêm as opções de polinização aberta viáveis para pequenos operadores regionais que visam agricultores de subsistência e mercados informais de sementes. A competitividade futura dependerá da capacidade dos melhoradores de incorporar características de tolerância a doenças através da seleção convencional, reduzindo assim o diferencial de desempenho sem aumentar os encargos regulatórios.

Análise Geográfica

A Ásia-Pacífico mantém a liderança com 74,20% da quota do Mercado de Sementes de Algodão para Semeadura em 2025, sustentada pelos milhões de hectares de cultivo predominantemente de híbridos Bt na Índia e pelo impulso da China para variedades colhidas mecanicamente com qualidade de fibra melhorada. Os quadros de subsídios governamentais, as redes de extensão proativas e a adoção consolidada de híbridos sustentam uma procura resiliente apesar das oscilações nos preços das matérias-primas. O Paquistão e o Bangladesh expandem a adoção de sementes certificadas no âmbito de programas de desenvolvimento internacional, enquanto o sistema de elevados insumos e alta produtividade da Austrália sustenta um volume de negócios robusto para sementes OGM premium.

A Europa é a geografia de expansão mais rápida, com um CAGR projetado de 9,82% até 2031, catalisada pelos produtores turcos e espanhóis que aproveitam os prémios do algodão sustentável nos centros têxteis da União Europeia próximos. Os melhoradores de híbridos não OGM beneficiam de concorrência limitada e de processos de aprovação rigorosos da União Europeia que erguem barreiras à entrada para plataformas transgénicas. A adoção de sementes certificadas pela Better Cotton Initiative e orgânicas alarga ainda mais a procura endereçável, compensando a área cultivada comparativamente modesta da região.

O mercado maduro da América do Norte apresenta uma substituição de sementes quase universal e uma rápida adoção de pilhas de características de próxima geração, proporcionando fluxos de caixa estáveis para os fornecedores multinacionais. A América do Sul, liderada pelo Brasil, combina uma rápida penetração de OGM com a expansão geográfica para regiões de savana, impulsionando um crescimento anual de volume de dois dígitos e atraindo investimentos agressivos em instalações. A África representa uma fronteira de crescimento a longo prazo: as lacunas infraestruturais e as restrições de crédito moderam as perspetivas imediatas, mas as crescentes taxas de substituição e os serviços de extensão apoiados por doadores estabelecem uma base para uma adoção acelerada após 2027. O Médio Oriente permanece um nicho, condicionado pela escassez de água e pela limitada área arável, embora as explorações irrigadas premium no Egito e em Israel sustentem uma procura estável de sementes de alta qualidade colhidas mecanicamente.

Cenário Competitivo

O panorama competitivo do Mercado de Sementes de Algodão para Semeadura é fragmentado. Os principais intervenientes, incluindo Bayer AG, Corteva Inc., Maharashtra Hybrid Seeds Co. (Mahyco) e Kaveri Seeds, excedem coletivamente vendas reconhecíveis, alavancando plataformas de características proprietárias e extensas redes de retalho. As regras rigorosas da Europa em matéria de OGM criam oportunidades para melhoradores de média dimensão especializados em híbridos não OGM de alta qualidade, enquanto o limite legal indiano sobre royalties de características permite que dezenas de empresas nacionais coexistam com as multinacionais. As estratégias competitivas centram-se no empilhamento de genes de resistência a insetos com tolerância a herbicidas, na integração de loci de tolerância à seca e no lançamento de ferramentas de agronomia digital que fidelizam os clientes de sementes a ecossistemas de serviços mais amplos.

Os movimentos estratégicos dos últimos 18 meses sinalizam um investimento sustentado em I&D. A Corteva está comprometida com a expansão da capacidade de melhoramento de algodão na América do Sul, refletindo a importância do Brasil como plataforma de teste de características e lançamento comercial. A Bayer obteve a aprovação do Departamento de Agricultura dos Estados Unidos (USDA) para uma variedade Bt de três genes que aborda a resistência ao bicudo-rosado, enquanto a aquisição indiana da Syngenta adicionou germoplasma localmente adaptado e distribuição de última milha[3]Fonte: Bayer AG, "Relatório Anual 2024: Soluções Agrícolas," bayer.com. As misturas de tratamento biológico-químico de sementes da BASF respondem ao aperto das regulamentações sobre neonicotinoides, ilustrando como as mudanças na proteção de culturas podem criar procura induzida para soluções de tecnologia de sementes integradas.

Perspetivando o futuro, prevê-se que a concorrência se intensifique em torno da entrega de características não transgénicas habilitadas por CRISPR em jurisdições com regulamentações de edição simplificadas. As empresas com amplos portfólios de propriedade intelectual e experiência regulatória interna estarão melhor posicionadas para encurtar os prazos de comercialização e capturar prémios de pioneirismo nos segmentos de algodão resiliente ao clima e de farinha proteica.

Líderes do Setor de Sementes de Algodão para Semeadura

-

BASF SE

-

Bayer AG

-

Corteva Agriscience

-

Kaveri Seeds

-

Maharashtra Hybrid Seeds Co. (Mahyco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: Mais de 30 países aprovaram o cultivo de algodão geneticamente modificado (GM), demonstrando a crescente adoção da biotecnologia para enfrentar desafios globais, incluindo segurança alimentar e mudanças climáticas.

- Janeiro de 2025: A BASF introduziu um tratamento de sementes de algodão que combina ingredientes ativos biológicos e químicos para mercados com restrições a neonicotinoides. A empresa expandiu seu portfólio de sementes de algodão FiberMax e Stoneville para incluir 13 variedades.

Escopo do Relatório do Mercado Global de Sementes de Algodão para Semeadura

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes salvas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena percentagem de sementes salvas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área Cultivada com a Cultura - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade, excluindo as sementes salvas na fazenda.

- Cultivo Protegido - O relatório define o cultivo protegido como o processo de cultivo de lavouras em um ambiente controlado. Isso inclui casas de vegetação, estufas, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Linha | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa uma família de cucurbitáceas consistindo em cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Cornichão, Abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Isso inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outros. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras Solanáceas incluem pimentões e outros diferentes tipos de pimenta com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abóbora-crista-de-galo, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem Cevada, Trigo-Sarraceno, Alpiste, Triticale, Aveia, Milho-Miúdo e Centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem Cânhamo, Juta, Fibras de Agave, Linho, Quenafe, Rámi, Abacá, Sisal e Kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem Amendoim, Semente de Cânhamo, Semente de Mostarda, Sementes de Rícino, Sementes de Cártamo, Sementes de Gergelim e Linhaças. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem Capim-elefante, Capim-de-aveia, Trevo-branco, Azevém e Timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-andú, Lentilhas, Favas e Feijão-de-cavalo, Ervilhacas, Grão-de-bico, Feijão-frade, Tremoços e Feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem Alcachofras, Folhas de Mandioca, Alho-poró, Chicória e Feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados contra os números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura