Tamanho e Participação do Mercado de Sementes da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da África por Mordor Intelligence

O tamanho do mercado de sementes da África é de USD 3,28 bilhões em 2025, passando para USD 3,45 bilhões em 2026, com previsão de atingir USD 4,29 bilhões até 2031, a um CAGR de 4,86% no período 2026-2031. A expansão projetada repousa sobre quatro pilares estruturais: crescente preferência por genética híbrida e tolerante ao estresse, a implantação contínua de programas de substituição de sementes financiados pelo governo, a expansão contínua da área irrigada e a histórica harmonização regional da legislação de sementes que entrou em vigor no âmbito da Área de Livre Comércio Continental Africana em 2024. A distribuição de micropacotes habilitada digitalmente reduziu ainda mais as barreiras de entrada para os pequenos agricultores, que respondem por aproximadamente 80% da produção regional, enquanto os primeiros ensaios de campo com culturas editadas geneticamente prometem um pipeline adicional de variedades resilientes ao clima. Em conjunto, essas forças estão deslocando o equilíbrio das redes informais de troca para canais comerciais estruturados que enfatizam a garantia de qualidade, a rastreabilidade e a renovação varietal mais rápida.

Principais Conclusões do Relatório

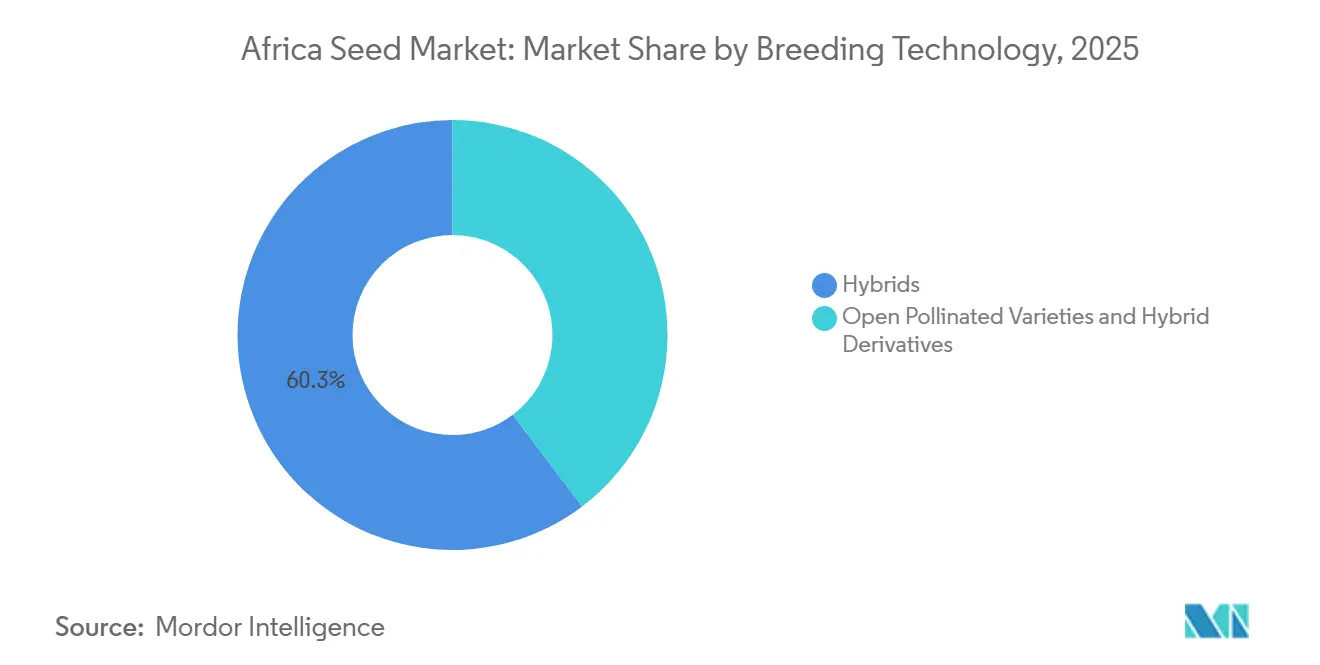

- Por tecnologia de melhoramento, os híbridos detinham 60,3% do mercado de sementes da África em 2025, enquanto as variedades de polinização aberta e os derivados híbridos têm previsão de crescer a um CAGR de 4,9% até 2031.

- Por mecanismo de cultivo, os sistemas de campo aberto responderam por 99,9% do tamanho do mercado de sementes da África em 2025, e o cultivo protegido tem previsão de expandir a um CAGR de 7,6% até 2031.

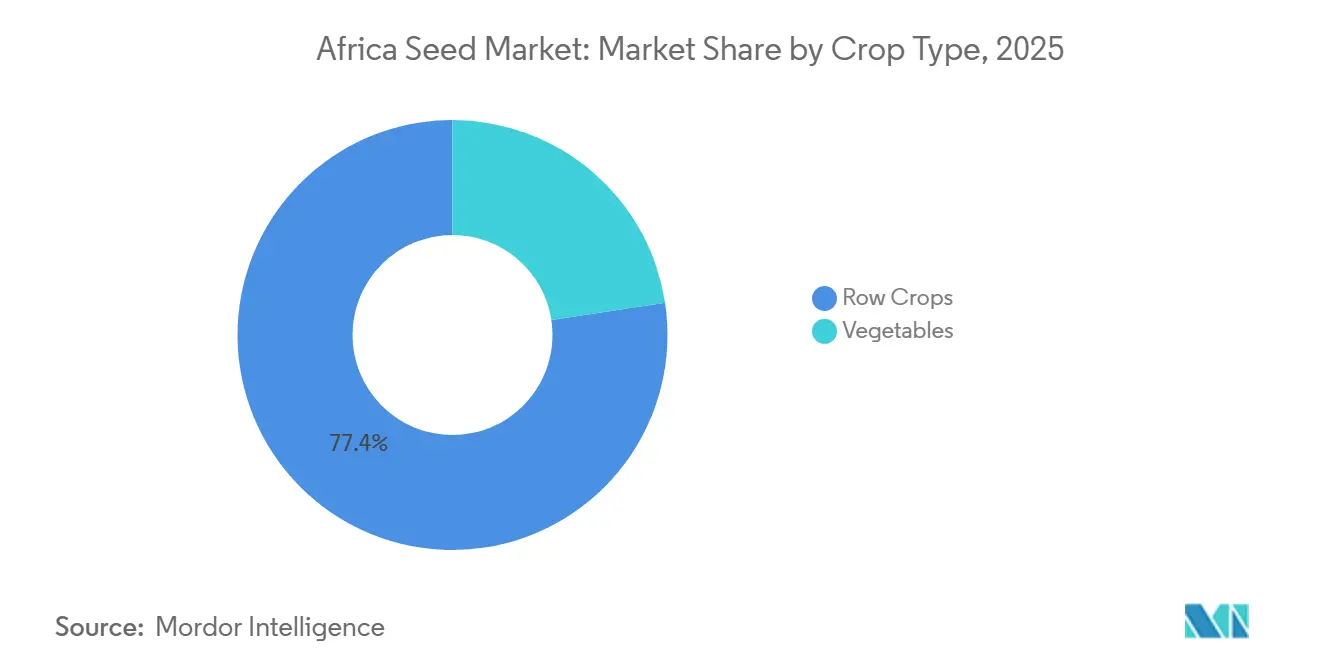

- Por tipo de cultura, as culturas em fileiras detinham 77,4% do mercado de sementes da África em 2025, mas as hortaliças permanecem o segmento de crescimento mais rápido, com um CAGR de 5,4% até 2031.

- Por geografia, a Nigéria lidera o mercado com uma participação de 40,6% em 2025, enquanto o Quênia é o segmento nacional de crescimento mais rápido, com um CAGR de 6,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes da África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de variedades de sementes híbridas e tolerantes ao estresse | +1.2% | Nigéria, Quênia, África do Sul e Gana | Médio prazo (2-4 anos) |

| Programas de insumos e substituição de sementes financiados pelo governo | +0.8% | Nigéria, Etiópia, Tanzânia e Quênia | Curto prazo (≤ 2 anos) |

| Expansão de terras irrigadas e cultivo protegido | +0.6% | Egito, África do Sul, Quênia, Gana | Longo prazo (≥ 4 anos) |

| Harmonização regional da legislação de sementes no âmbito da AfCFTA (Área de Livre Comércio Continental Africana) | +0.7% | Tanzânia e Quênia | Médio prazo (2-4 anos) |

| Vendas digitais de sementes em micropacotes por meio de agrodistribuidores de última milha | +0.5% | Nigéria, Quênia, Gana, Tanzânia | Curto prazo (≤ 2 anos) |

| Culturas indígenas editadas geneticamente entrando em ensaios nacionais | +0.4% | África do Sul, Quênia, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Variedades de Sementes Híbridas e Tolerantes ao Estresse

A volatilidade climática está incentivando os agricultores a adotar híbridos que oferecem maior estabilidade de rendimento, tolerância à seca e resistência a pragas em comparação com as variedades tradicionais de polinização aberta. Em 2025, a Nigéria registrou um aumento de 35% na adoção de milho híbrido, com variedades tolerantes ao estresse respondendo por 60% dos novos registros.[1]Fonte: Conselho Nacional de Sementes Agrícolas da Nigéria, "Relatório Anual de Registro de Sementes 2024," seedcouncil.gov.ng. Tanto empresas multinacionais quanto melhoristas locais estão focados no desenvolvimento de trigo tolerante ao calor para as regiões desérticas do Egito e sorgo resistente à seca para o Sahel, expandindo o portfólio híbrido em diversas zonas agroecológicas.

Programas de Insumos e Substituição de Sementes Financiados pelo Governo

Os programas públicos continuam a ser um fator confiável de demanda. O Programa Anchor Borrowers da Nigéria, por exemplo, forneceu 2,3 milhões de toneladas métricas de sementes certificadas em 2024[2]Fonte: Banco Central da Nigéria, "Relatório do Programa Anchor Borrowers 2024," cbn.gov.ng. A Etiópia integra vouchers anuais de sementes ao seu Programa de Rede de Segurança Produtiva, conectando efetivamente as iniciativas de proteção social à renovação varietal. A Tanzânia estabeleceu uma meta para alcançar uma taxa substancial de substituição dos estoques tradicionais de sementes até 2027, utilizando cooperativas para distribuir pacotes de sementes subsidiados. Essas iniciativas não apenas garantem a estabilidade da demanda para os fornecedores, mas também contribuem para melhorias genéticas na produção agrícola.

Expansão de Terras Irrigadas e Cultivo Protegido

O acesso à água e o controle do microclima estão influenciando as preferências por sementes. O Egito gerencia 45.000 hectares de área de estufa, sustentando um segmento especializado de sementes de hortaliças.[3]Fonte: Ministério da Agricultura do Egito, "Estatísticas de Cultivo Protegido 2024," agriculture.gov.eg. No Cabo Ocidental da África do Sul, há um modesto crescimento anual em estufas de alta tecnologia, enquanto o setor do Quênia expandiu sua área de estufas em 2025. À medida que o cultivo protegido continua a crescer, a demanda está cada vez mais focada em hábitos de crescimento determinado, maturação uniforme e características de resistência a múltiplas doenças incorporadas em híbridos de próxima geração projetados para a produção hortícola de alto valor.

Harmonização Regional da Legislação de Sementes no Âmbito da AfCFTA (Área de Livre Comércio Continental Africana)

Os protocolos da Área de Livre Comércio Continental Africana (AfCFTA) de 2024 permitem que produtos registrados em uma nação signatária circulem em 21 mercados sem necessidade de testes adicionais, reduzindo significativamente os custos de entrada. Esse alinhamento regulatório reduz os custos de entrada no mercado das empresas de sementes em 40-60% e permite a implantação transfronteiriça mais rápida de variedades. Adicionalmente, o sistema unificado de certificação de sementes da União Econômica e Monetária da África Ocidental, introduzido em 2024, estabelece um mercado simplificado para os agricultores ao agilizar o processo de aprovação regulatória. Além disso, melhoristas de hortaliças, como a Rijk Zwaan, utilizam certificados fitossanitários harmonizados para agilizar a importação de sementes parentais da Europa e da Ásia. Essa harmonização amplia o potencial de mercado para cada novo híbrido, melhora as economias de escala e contribui com 0,5% para o crescimento do mercado de sementes africano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dominância dos sistemas informais de sementes no fornecimento de sementes | -1.1% | África Subsaariana, áreas rurais | Longo prazo (≥ 4 anos) |

| Regulamentações fragmentadas sobre OGM atrasando aprovações transgênicas | -0.7% | Nigéria, Gana, Quênia e Tanzânia | Médio prazo (2-4 anos) |

| Sementes falsificadas corroendo a confiança dos agricultores | -0.6% | Nigéria, Quênia, Gana e Tanzânia | Curto prazo (≤ 2 anos) |

| Aumento dos custos de produção de híbridos | -0.4% | Global, afetando pequenos agricultores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância dos Sistemas Informais de Sementes no Fornecimento de Sementes

Os sistemas tradicionais de sementes continuam fornecendo sementes aos agricultores em toda a África Subsaariana, limitando a penetração do mercado comercial de sementes apesar das vantagens de qualidade e rendimento das variedades certificadas. A Agência Central de Estatística da Etiópia relatou que a maioria dos pequenos agricultores depende de sementes guardadas na fazenda e de trocas informais, restringindo as taxas de adoção de híbridos. Essa preferência decorre de práticas culturais, restrições econômicas e estratégias agrícolas avessas ao risco que priorizam a segurança das sementes em detrimento da maximização do rendimento. As redes informais de sementes da Tanzânia fornecem variedades tradicionais de culturas, criando sistemas de distribuição paralelos que competem diretamente com os canais comerciais, mantendo a diversidade genética, mas limitando os ganhos de produtividade.

Regulamentações Fragmentadas sobre OGM Atrasando Aprovações Transgênicas

Políticas de biotecnologia inconsistentes entre os países africanos criam incerteza regulatória que atrasa a comercialização de culturas transgênicas e aumenta os custos de desenvolvimento para as empresas de sementes. A Agência Nacional de Desenvolvimento de Biotecnologia da Nigéria aprovou variedades de algodão Bt e feijão-caupi em 2024, enquanto a vizinha Gana mantém políticas restritivas sobre Organismos Geneticamente Modificados (OGM) que impedem a implantação de tecnologia similar. A moratória de uma década sobre OGM no Quênia, parcialmente suspensa em 2024, ilustra a volatilidade regulatória que desencoraja investimentos de longo prazo em biotecnologia. Essas inconsistências de política fragmentam o mercado continental em zonas favoráveis à biotecnologia e zonas restritivas, limitando as economias de escala para o desenvolvimento de sementes transgênicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Sustentam a Liderança em Meio à Tensão de Acessibilidade

Os híbridos dominam o mercado de sementes da África com uma participação de 60,3% em 2025, impulsionados pelo desempenho superior de rendimento e pela crescente conscientização dos agricultores sobre os benefícios de produtividade. As variedades de polinização aberta demonstram crescimento mais rápido, com um CAGR de 4,9% até 2031, refletindo as preferências dos agricultores conscientes dos custos e o foco das empresas de melhoramento no desenvolvimento de variedades acessíveis. Dentro das categorias de híbridos, as variedades não transgênicas mantêm a liderança de mercado, enquanto os híbridos transgênicos ganham espaço em países favoráveis à biotecnologia, como África do Sul e Nigéria. Os híbridos tolerantes a herbicidas mostram particular potencial em sistemas de agricultura mecanizada, enquanto as variedades resistentes a insetos abordam a pressão de pragas na produção de algodão e milho.

O panorama da tecnologia de melhoramento reflete tendências mais amplas de modernização agrícola, com os agricultores transitando gradualmente das variedades tradicionais para a genética melhorada. A experiência do Quênia demonstra essa evolução, onde a adoção de milho híbrido aumentou, apoiada pelos serviços de extensão do governo e pelos campos de demonstração das empresas de sementes, a Organização de Pesquisa Agrícola e Pecuária do Quênia.

Por Mecanismo de Cultivo: Os Sistemas Protegidos Aceleram a Partir de uma Base Pequena

O cultivo em campo aberto representa 99,9% do mercado de sementes da África em 2025, refletindo a estrutura predominantemente de pequenos agricultores da África e a infraestrutura limitada para a agricultura em ambiente controlado. O cultivo protegido demonstra potencial de crescimento excepcional, com um CAGR de 7,6% até 2031, impulsionado pela produção de culturas de alto valor e estratégias de adaptação climática. O Egito lidera na adoção do cultivo protegido, com produção de hortaliças em estufa, enquanto a província do Cabo Ocidental da África do Sul está experimentando rápida expansão em sistemas de estufas de flores e hortaliças.

O crescimento do cultivo protegido se correlaciona com as tendências de urbanização e a crescente demanda por produtos frescos durante todo o ano. O setor de estufas do Quênia, que gerou fortes receitas de exportação em 2024, demonstra a viabilidade econômica da agricultura em ambiente controlado no contexto africano. O cluster de estufas de Marrocos na província de Agadir abastece os mercados europeus com hortaliças fora de temporada, ilustrando o potencial de exportação dos sistemas de cultivo protegido. Esses desenvolvimentos criam demanda especializada por sementes de variedades adaptadas a estufas que requerem características específicas, como hábitos de crescimento determinado, resistência a doenças e padrões de maturação uniforme.

Por Tipo de Cultura: As Hortaliças Emergem como o Motor de Crescimento

As culturas em fileiras respondem por 77,4% do mercado de sementes da África em 2025, dominadas por grãos básicos e cereais que formam a base dos sistemas de segurança alimentar da região. As hortaliças exibem dinâmicas de crescimento superiores, com um CAGR de 5,4% até 2031, impulsionadas pela urbanização, diversificação alimentar e desenvolvimento de mercados de exportação. Dentro das culturas em fileiras, grãos e cereais lideram a demanda, seguidos pelas oleaginosas que se beneficiam da expansão do processamento de óleo de cozinha. As culturas de fibra, particularmente o algodão, enfrentam desafios dos materiais sintéticos, mas permanecem importantes nas economias da África Ocidental.

A demanda por sementes de hortaliças é influenciada pela mudança nos padrões de consumo, à medida que as populações urbanas buscam cada vez mais opções alimentares diversas e nutritivas além dos alimentos básicos tradicionais. Na Nigéria, a indústria de processamento de tomate impulsiona significativamente a demanda por sementes de tomate híbrido, fomentando vínculos retroativos com pequenos agricultores por meio da Associação de Produtores de Tomate da Nigéria. Entre as hortaliças, as variedades de Solanáceas, como tomates, pimentões e berinjelas, exibem o maior crescimento, seguidas pelas Brássicas e Cucurbitáceas. As hortaliças de raiz e bulbo, incluindo cebolas e batatas, estão se beneficiando dos avanços nas indústrias de armazenamento e processamento. Adicionalmente, hortaliças não classificadas como alface e espinafre estão ganhando popularidade devido ao seu papel nos sistemas de agricultura urbana e na produção orientada para exportação.

Análise Geográfica

O mercado de sementes na Nigéria permanece uma área-chave de crescimento dentro da África, com uma participação de 41,6% em 2025, apoiado por um orçamento nacional que prioriza sementes certificadas para milho, arroz e feijão-caupi. O governo está utilizando sistemas de e-voucher baseados em dispositivos móveis para melhorar o controle de qualidade. No entanto, o mercado formal enfrenta desafios devido à dominância de um setor informal de sementes e à prevalência de produtos falsificados. Em contraste, o Egito e a África do Sul são centros estabelecidos no continente, com biotecnologia avançada e cultivo protegido impulsionando a especialização em sementes de alto valor.

A África do Sul continua a liderar na agricultura comercial em larga escala, beneficiando-se de um marco de biossegurança bem desenvolvido para o milho Bt e do progresso nas tecnologias de edição genética. Na África, o Quênia está experimentando crescimento significativo com um CAGR de 6,2% durante o período de previsão, impulsionado pela Agenda de Transformação Econômica de Base e pelos rigorosos processos de certificação aplicados pelos reguladores nacionais. A adoção de ferramentas digitais pelo Quênia, incluindo plataformas de consultoria móvel e fintech, o posiciona como um campo de teste líder para modelos de entrega de última milha orientados por dados, que agora estão sendo escalados em toda a região.

A Etiópia e a Tanzânia apresentam oportunidades notáveis por meio de corredores de irrigação dedicados, como as terras altas do sul da Tanzânia e os afluentes do Rio Nilo Azul da Etiópia. Em Gana, o mercado evoluiu após a liberação ambiental de diversas variedades de OGM, o que reduziu a hesitação anterior em relação à biotecnologia e expandiu o potencial de produção de grãos. O crescimento regional é cada vez mais apoiado pelos protocolos de sementes da AfCFTA, que visam harmonizar as regulamentações e permitir que as empresas distribuam os custos de pesquisa e desenvolvimento em áreas transfronteiriças maiores.

Cenário Competitivo

O mercado de sementes africano tem baixa concentração de mercado, onde numerosos participantes competem por participação de mercado. Os cinco principais participantes, incluindo Bayer AG, Syngenta Group, Corteva Agrisciences, East-West Seed e Kenya Seed Company, detêm uma participação significativa devido aos seus extensos portfólios de produtos, fortes redes de distribuição e investimentos em pesquisa e desenvolvimento para o desenvolvimento de novas variedades de sementes especificamente adaptadas às condições africanas.

As corporações multinacionais e os participantes locais operam em um mercado fragmentado onde a conformidade regulatória é tão importante quanto o desempenho do produto. A Bayer AG aproveita suas capacidades globais de pesquisa e desenvolvimento enquanto localiza cada vez mais a produção. Essa abordagem é destacada pela abertura planejada de uma instalação de sementes de milho na Zâmbia em março de 2025, com o objetivo de atender às regras de origem da Área de Livre Comércio Continental Africana (AfCFTA) e reduzir os riscos cambiais. As principais empresas também estão investindo em plataformas digitais, com a Bayer reportando crescimento significativo no engajamento de usuários africanos por meio de suas ferramentas Climate FieldView e BayG.A.P. em 2025. Enquanto isso, empresas como East-West Seed e FICA Seeds (Uganda) focam em fortes relacionamentos com agricultores e adaptabilidade, frequentemente superando concorrentes maiores em mercados regionais específicos, como hortaliças indígenas.

A inovação na distribuição emergiu como um foco competitivo fundamental. As empresas estão se esforçando para otimizar os formatos de micropacotes, integrar sistemas de pagamento móvel e aprimorar a logística de última milha para melhor atender aos pequenos agricultores. As plataformas Cropwise e Centaur da Syngenta tiveram rápida expansão, com a empresa visando milhões de pequenos agricultores até 2025 por meio de serviços de consultoria digital projetados para construir confiança. A Corteva Agriscience está fortalecendo sua presença na África por meio de parcerias acadêmicas estratégicas, como sua colaboração com a Universidade de Pretória, para melhorar as capacidades locais de melhoramento e desenvolver talentos para o crescimento de mercado a longo prazo.

Os protocolos de sementes da Área de Livre Comércio Continental Africana (AfCFTA) estão transformando a dinâmica competitiva ao harmonizar as regulamentações de sementes, permitindo eficiências de produção transfronteiriças. Isso permite que as empresas centralizem os esforços de melhoramento em centros regionais de excelência enquanto atendem a múltiplos mercados sob um único registro. Tais mudanças beneficiam os participantes com escala regional e expertise regulatória avançada, potencialmente impulsionando a consolidação do setor. No entanto, especialistas locais como Kenya Seed Company e Zamseed continuam a atender às necessidades culturais e agroecológicas negligenciadas pelas empresas globais, particularmente em culturas resilientes ao clima, como sorgo, milheto e hortaliças folhosas indígenas.

Líderes do Setor de Sementes da África

BASF SE

Bayer AG

Corteva Agriscience

Groupe Limagrain

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Bejo e Tropic iniciam Parceria Estratégica para fornecer Resistência Durável a Doenças em sementes de cenoura utilizando tecnologia GEiGS (Silenciamento Gênico). A colaboração visa criar resistência não transgênica, sustentável e durável contra patógenos do solo e foliares no germoplasma elite de cenoura da Bejo, abordando as perdas de rendimento.

- Maio de 2025: East-West Seed estabeleceu uma instalação de produção de sementes de hortaliças na Tanzânia, visando mercados regionais com variedades de sementes híbridas de berinjela africana resistentes ao cliente para pequenos agricultores.

- Março de 2025: Bayer estabeleceu uma instalação de processamento de sementes de milho em Kabwe, Zâmbia. A nova instalação, denominada

Baya Itaba,

visa triplicar a capacidade de produção de sementes da empresa na Zâmbia para fornecer aos pequenos agricultores maior acesso a sementes de milho de alta qualidade.

Escopo do Relatório do Mercado de Sementes da África

Uma semente é o óvulo fertilizado e maduro de uma planta com flores (angiosperma) ou gimnosperma, contendo uma planta embrionária, nutrientes armazenados (endosperma) e uma camada protetora externa (testa). O Relatório do Mercado de Sementes da África é Segmentado por Tecnologia de Melhoramento (Híbridos e Outros), Mecanismo de Cultivo (Campo Aberto e Cultivo Protegido), Tipo de Cultura (Culturas em Fileiras e Hortaliças) e Geografia (Egito, Etiópia, Gana e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | ||

| Hortaliças | Brássicas | Repolho |

| Cenoura | ||

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Egito |

| Etiópia |

| Gana |

| Quênia |

| Nigéria |

| África do Sul |

| Tanzânia |

| Restante da África |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Tipo de Cultura | Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | |||

| Hortaliças | Brássicas | Repolho | |

| Cenoura | |||

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercializadas no mercado.

- Área de Cultivo - Para o cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na estação utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, milhos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura