Tamanho e Participação do Mercado de Sementes de Sorgo

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 741.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 993.80 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.04% CAGR |

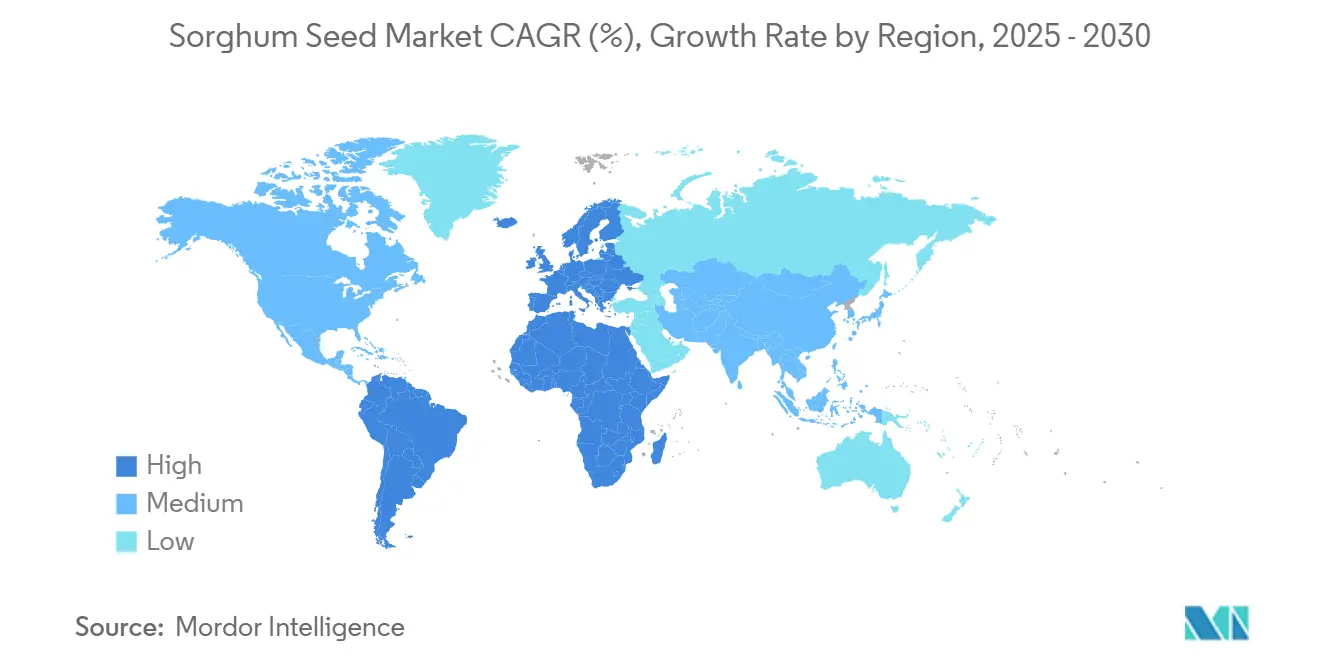

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Sorgo por Mordor Intelligence

O tamanho do mercado de sementes de sorgo situa-se em USD 741,2 milhões em 2025 e tem como projeção atingir USD 993,8 milhões até 2030, refletindo um CAGR de 6,04% no período 2025-2030. A expansão atual apoia-se no uso dual da cultura como grão alimentar e como matéria-prima industrial, na sua tolerância intrínseca à seca e na sua adequação aos sistemas agrícolas resilientes ao clima. A rápida adoção em alimentos embalados sem glúten, o uso crescente na produção de bioetanol de primeira geração e avançado, e os subsídios públicos favoráveis em regiões em desenvolvimento propensas à seca sustentam a demanda de curto prazo. O momentum de médio prazo virá dos incentivos de crédito de carbono ligados à agricultura regenerativa, enquanto o crescimento de longo prazo dependerá de genética híbrida que proporcione rendimentos estáveis sob precipitação errática. A estratégia competitiva centra-se em unir o melhoramento proprietário à distribuição específica por região, uma vez que a competição de área cultivada com o milho e a soja permanece como o maior fator restritivo.

Principais Conclusões do Relatório

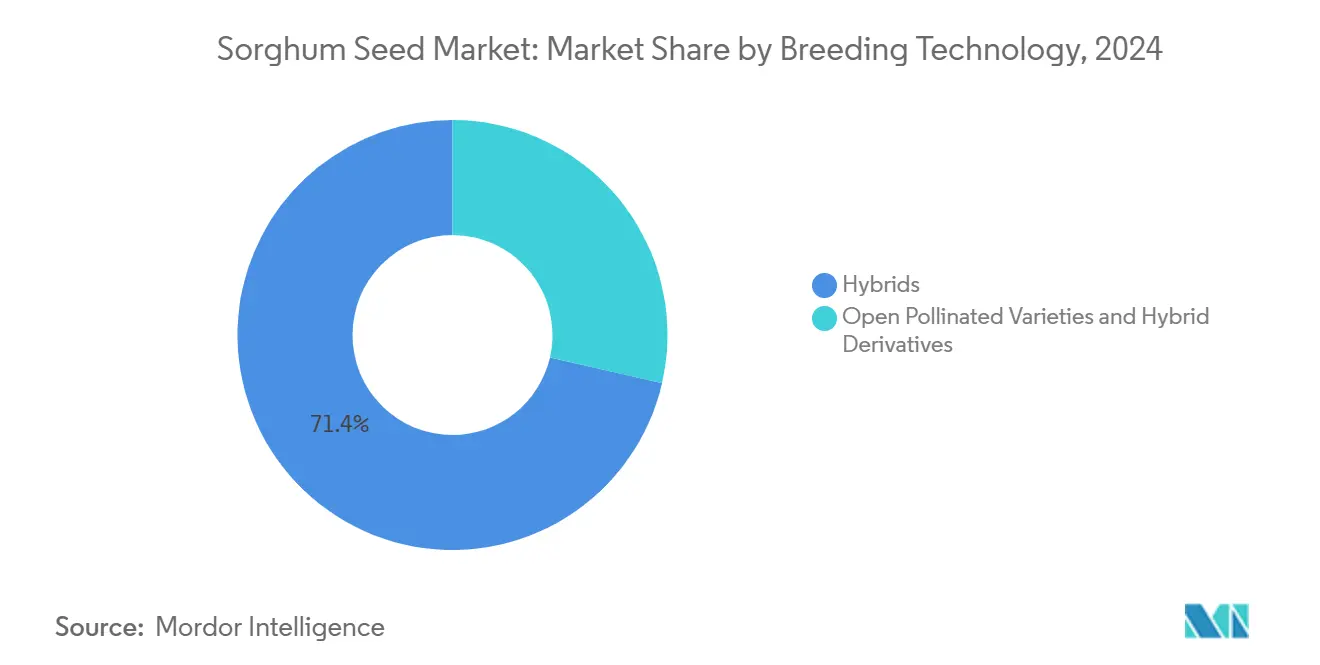

- Por tecnologia de melhoramento, os híbridos capturaram 71,4% da participação do mercado de sementes de sorgo em 2024 e têm previsão de crescimento a um CAGR de 6,53% até 2030.

- Por região, a América do Norte liderou com uma participação de receita de 46,3% em 2024, enquanto a Europa está posicionada para expandir a um CAGR de 9,45% até 2030.

Tendências e Perspectivas Globais do Mercado de Sementes de Sorgo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por grãos sem glúten em alimentos embalados | +1.2% | Global, elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento nos mandatos de bioetanol de primeira geração e avançado | +1.8% | América do Norte, Brasil e Europa | Longo prazo (≥4 anos) |

| Adoção de culturas tolerantes à seca em meio à volatilidade climática | +1.5% | Global, especialmente África e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Subsídios públicos de reposição de sementes na África e no Sul da Ásia | +0.9% | África Subsaariana, Índia e Bangladesh | Médio prazo (2-4 anos) |

| Expansão do uso de sorgo em rações para animais de estimação e na aquicultura | +0.7% | Global, liderado pela América do Norte e Europa | Longo prazo (≥4 anos) |

| Prêmios de crédito de carbono da agricultura regenerativa | +0.4% | América do Norte, Europa e Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Grãos Sem Glúten em Alimentos Embalados

O interesse do consumidor por produtos de bem-estar sem glúten foi além de uma necessidade clínica para pacientes celíacos. Os processadores de alimentos atualmente preferem o sorgo porque seu perfil de sabor neutro e densidade nutricional superam os substitutos tradicionais à base de arroz e milho. Os prêmios contratuais para variedades de sorgo branco criam nichos lucrativos, e as aprovações regulatórias globais removeram barreiras comerciais. As empresas sementeiras respondem lançando híbridos de grau alimentício com maiores níveis de proteína e antioxidantes, posicionando o mercado de sementes de sorgo para demanda estável proveniente de cereais matinais, lanches e produtos de panificação.

Crescimento nos Mandatos de Bioetanol de Primeira Geração e Avançado

As metas de mistura de combustíveis renováveis nos Estados Unidos, no Brasil e na União Europeia garantem a demanda por matérias-primas de sorgo em grão e biomassa.[1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Visão Geral do Programa de Padrão de Combustível Renovável," Agência de Proteção Ambiental, epa.gov As variedades de sorgo doce permitem a colheita de dupla finalidade de grão e colmo, melhorando a economia agrícola em terras marginais. Os desenvolvedores de sementes colaboram com processadores de biocombustíveis para melhorar híbridos de alto teor de açúcar e alta biomassa, proporcionando ao mercado de sementes de sorgo um canal de escoamento estável, isolado dos ciclos de precificação exclusivos de grãos.

Adoção de Culturas Tolerantes à Seca em Meio à Volatilidade Climática

A eficiência no uso da água pelo sorgo e sua capacidade de pausar o crescimento durante a seca conferem uma vantagem produtiva sobre os cereais de uso intensivo de água. As instituições financeiras incorporam cada vez mais a resiliência à seca das culturas na análise de crédito de empréstimos, induzindo os agricultores a adquirir sementes de sorgo. Os programas públicos de extensão rural multiplicam o efeito ao demonstrar ensaios comparativos de estabilidade de rendimento, acelerando a adoção inicial na Ásia-Pacífico e na África.

Subsídios Públicos de Reposição de Sementes na África e no Sul da Ásia

Os programas governamentais que reembolsam até 50% dos custos de sementes híbridas transformam regiões tradicionais de armazenamento de sementes em compradores de sementes comerciais.[2]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Sistemas de sementes de pequenos agricultores e segurança alimentar nos países em desenvolvimento," Organização das Nações Unidas para a Alimentação e a Agricultura, fao.org Os melhoristas internacionais estabelecem agora estações locais para fornecer cultivares elegíveis aos subsídios, vinculando a transferência de tecnologia ao emprego local. O sucesso depende da distribuição no último quilómetro, levando as empresas sementeiras a investir em treinamento de revendedores rurais e parcelas de demonstração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa competição de área cultivada do milho e da soja | -2.1% | América do Norte, América do Sul e Europa | Curto prazo (≤2 anos) |

| A cultura de guardar sementes entre pequenos agricultores limita as vendas de híbridos | -1.2% | África, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gasto subótimo em P&D privado em características do sorgo | -0.8% | Global | Longo prazo (≥4 anos) |

| Regras fitossanitárias de importação mais rigorosas para contaminação por sementes de ervas daninhas | -0.6% | Corredores de comércio global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Competição de Área Cultivada do Milho e da Soja

Os retornos mais elevados por hectare provenientes do grão de milho e da proteína da soja deprimem as intenções de plantio de sorgo nas zonas mais produtivas do mundo.[3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Custos e Retornos de Commodities: Custos e Retornos de Produção de Culturas," Departamento de Agricultura dos Estados Unidos, ers.usda.gov Os silos de grãos e os corredores de transporte também favorecem os fluxos de milho e soja, obrigando os comerciantes de sorgo a aceitar níveis de base negativos que corroem os preços no portão da fazenda. Ajustes de política estreitaram as disparidades de seguro, mas os ventos contrários econômicos persistem.

Gasto Subótimo em Pesquisa e Desenvolvimento Privado em Características do Sorgo

Os orçamentos globais de pesquisa ainda se inclinam para culturas de maior escala, retardando o lançamento de características transgênicas e editadas por genes no sorgo. Os institutos públicos preenchem parte da lacuna, mas a comercialização fica para trás sem investimento proprietário. O défice de inovação resultante diminui o entusiasmo dos agricultores, particularmente em relação a pacotes tolerantes a herbicidas comuns nas culturas concorrentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Sustentam o Crescimento Premium

Os híbridos controlaram 71,4% do mercado de sementes de sorgo em 2024 e estão projetados para avançar a um CAGR de 6,53% até 2030, refletindo a preferência constante dos agricultores por confiabilidade de rendimento sob estresse hídrico. Dentro dos híbridos, as linhagens não transgênicas dominam porque os caminhos de aprovação para o sorgo geneticamente modificado permanecem complexos em muitos países importadores. A receita do segmento é altamente sensível aos diferenciais de preço de commodities: quando os preços do milho caem em relação ao sorgo, a adoção de híbridos acelera à medida que os produtores buscam mitigação de riscos. Em contraste, as variedades de polinização aberta mantêm importância entre os pequenos agricultores que consideram a recompra de sementes inacessível. Lacunas de rendimento de 15-20% em relação aos híbridos persistem, mas o melhoramento aprimorado de variedades de polinização aberta estreitou a margem e fortaleceu a proposta de valor para agricultores com capital limitado.

Os derivados híbridos, incluindo as linhagens de sorgo forrageiro e doce, expandem o tamanho do mercado de sementes de sorgo em fluxos de uso final especializados, como ração para gado e bioetanol. As empresas sementeiras utilizam a seleção assistida por marcadores para acumular características de tolerância à seca e resistência ao acamamento, garantindo resistência ao tombamento durante as fases de crescimento de alta biomassa. Os preços premium para sementes de sorgo doce sustentam o investimento dos melhoristas apesar da área cultivada limitada, enquanto o sorgo forrageiro ganha espaço em regiões leiteiras onde as restrições de água no verão reduzem a produção de silagem de milho. À medida que a clareza regulatória em torno da edição genética avança, o segmento pode pivotar para linhagens editadas por CRISPR (Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas) que entregam tolerância a pragas sem DNA transgênico.

Análise Geográfica

A América do Norte deteve 46,3% da receita de 2024, sustentada pelo corredor de sorgo granífero de Kansas, Texas e Nebraska, que canaliza perfeitamente a produção para confinamentos de gado e refinarias de etanol. A dominância da América do Norte decorre de infraestrutura robusta e canais de uso final bem definidos. A área cultivada com sorgo nos Estados Unidos concentra-se no cinturão ocidental do milho, onde a precipitação anual frequentemente fica abaixo das necessidades de evapotranspiração do milho. Os incentivos federais da Reserva de Conservação agora creditam as propriedades de construção de solo do sorgo, acrescentando uma fonte de receita ecológica. Os estados do norte do México ampliam a área cultivada para abastecer os crescentes complexos de aves e suínos, aproveitando as importações de híbridos por meio de alinhamento fitossanitário simplificado com os protocolos dos Estados Unidos.

A Europa, embora menor hoje, registra o crescimento regional mais rápido com um CAGR de 9,45% até 2030, com as reformas da Política Agrícola Comum (PAC) incentivando a diversificação de culturas. O rápido crescimento da Europa alinha-se com os eco-esquemas da PAC que recompensam culturas eficientes em nitrogênio e resilientes à seca. A França e a Alemanha patrocinam ensaios agronômicos que comparam a produtividade hídrica do sorgo com a do milho, e as descobertas favorecem o sorgo nas regiões com restrições de água no verão. A demanda também aumenta nos segmentos de alimentos especializados para consumo humano, onde os processadores valorizam o status livre de alérgenos do sorgo.

A África ocupa uma posição paradoxal: vasta adequação agro-ecológica, mas captação comercial limitada. A Nigéria e a Etiópia impulsionam projetos de demonstração de híbridos, enquanto as fazendas comerciais da África do Sul integram híbridos de alto teor de açúcar para a destilação de rum. No entanto, a distribuição fragmentada e a liquidez rural limitada retardam a expansão do mercado de sementes de sorgo. As empresas internacionais de sementes colaboram com parceiros regionais para encurtar as cadeias de fornecimento e localizar a produção de sementes, abordando os gargalos fitossanitários e logísticos.

Cenário Competitivo

Os cinco maiores melhoristas, Corteva Agriscience, KWS SAAT SE e outros, detêm uma participação modesta nas vendas globais, definindo um campo moderadamente concentrado. A Corteva lidera com pipelines de seleção genômica que aceleram os ciclos de lançamento de híbridos em um ano em relação aos métodos convencionais. A joint venture da Bayer com o Instituto Internacional de Pesquisa de Culturas para os Trópicos Semi-Áridos (ICRISAT) exemplifica o alinhamento público-privado para adaptar híbridos para pequenos agricultores africanos. A KWS expande-se para o germoplasma tropical por meio de sua aquisição da Sementes Biomatrix em 2025, fortalecendo o posicionamento na América do Sul.

Os players de médio porte e regionais preenchem lacunas de nicho. A Advanta concentra-se no sorgo forrageiro com alto teor de lisina, enquanto a Takii mira o sorgo doce para projetos de bioetanol japoneses. A Royal Barenbrug aprofunda-se nos segmentos forrageiros europeus, e a S&W Seed Company amplia a produção australiana para atender compradores domésticos e do Oriente Médio. A atividade de propriedade intelectual sinaliza uma rivalidade crescente: os pedidos de patentes relacionados ao sorgo aumentaram 40% em 2024. A edição genética promete um empilhamento de características mais rápido, mas os regimes regulatórios díspares introduzem riscos de comercialização, moderando a implantação a curto prazo.

Estrategicamente, as empresas buscam modelos integrados: melhoramento, multiplicação de sementes e parcerias a jusante com refinarias de biocombustíveis ou processadores de ração para animais de estimação. Esse alcance vertical assegura a demanda e orienta a priorização de características. À medida que os custos de conformidade fitossanitária aumentam, é de se esperar aquisições seletivas de empresas menores cujo germoplasma local e redes de distribuição reduzem o atrito regulatório.

Líderes do Setor de Sementes de Sorgo

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

RAGT Group

Advanta Seeds (UPL Limited)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Universidade Agrícola de Haryana desenvolveu uma nova variedade de sorgo doce denominada CSV 64-F, que oferece alto rendimento de biomassa e teor de açúcar. Esta variedade é adaptada para a produção de etanol e apoia iniciativas de bioenergia sustentável na Índia.

- Outubro de 2024: O Instituto Internacional de Pesquisa de Culturas para os Trópicos Semi-Áridos (ICRISAT) e a Universidade de Ciências e Tecnologia Agrícola Sher-e-Kashmir (SKUAST) codesenvolveram a primeira variedade de sorgo tolerante ao frio adaptada para Jammu e Kashmir, possibilitando o cultivo em zonas temperadas. Este avanço apoia a agricultura resiliente ao clima e amplia o alcance geográfico do sorgo na Índia.

Escopo do Relatório Global do Mercado de Sementes de Sorgo

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Região | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Sementes Comerciais - Para os fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rotulagem comercial, estão excluídas do escopo, ainda que uma pequena percentagem dessas sementes seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área Cultivada com Culturas - Ao calcular a área cultivada com diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), esta inclui a área total cultivada com uma determinada cultura ao longo das estações.

- Taxa de Reposição de Sementes - A Taxa de Reposição de Sementes é a percentagem de área semeada em relação à área total de cultivo plantada na estação com sementes certificadas/de qualidade, em vez das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define o cultivo protegido como o processo de cultivo de culturas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponias, aeroponias ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob cultivo em campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como o algodão, leguminosas e culturas forrageiras. |

| Solanaceae | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e abobrinha, e outras culturas. |

| Brassicáceas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias acima mencionadas. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida por meio do controle da polinização cruzada e da combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanaceae | As culturas consideradas em outras Solanaceae incluem pimentões e outras pimentas diversas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brassicáceas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (abóbora-porongo, melão-de-são-caetano, abóbora-de-pescoço, cobra-de-jardim e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, semente de canária, triticale, aveia, milhos miúdos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-andú, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas em outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-verde. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e recomendações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura