Tamanho e Participação do Mercado de Sementes de Grãos da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

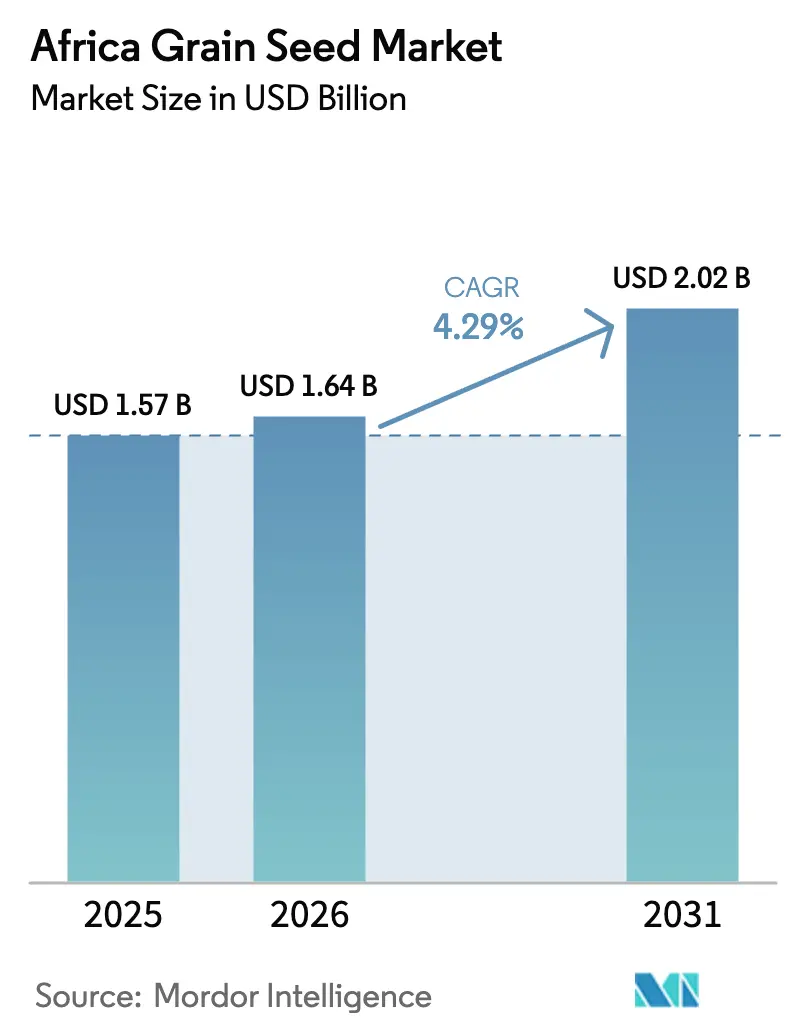

| Tamanho do mercado no ano base (2025) | 1.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Grãos da África por Mordor Intelligence

O tamanho do mercado de sementes de grãos da África em 2026 é estimado em USD 1,64 bilhão, crescendo a partir do valor de 2025 de USD 1,57 bilhão, com projeções para 2031 mostrando USD 2,02 bilhões, crescendo a um CAGR de 4,29% no período de 2026 a 2031. Programas constantes de subsídios governamentais, demanda crescente por variedades resilientes ao clima e atração industrial de processadores de rações e cervejarias formam a espinha dorsal desse impulso. As plataformas de pedido de sementes por dispositivos móveis do Quênia e os sistemas avançados de produção agrícola comercial da África do Sul ilustram como a digitalização e a escala podem convergir para sustentar o crescimento de volume. Os participantes do mercado também se beneficiam da harmonização regional de certificação de sementes, que reduz os custos de entrada e permite um maior alcance de distribuição. No entanto, a falsificação em mercados informais e as proporções desfavoráveis entre preços de fertilizantes e grãos permanecem como ventos contrários que comprometem os ganhos de produtividade realizados.

Principais Conclusões do Relatório

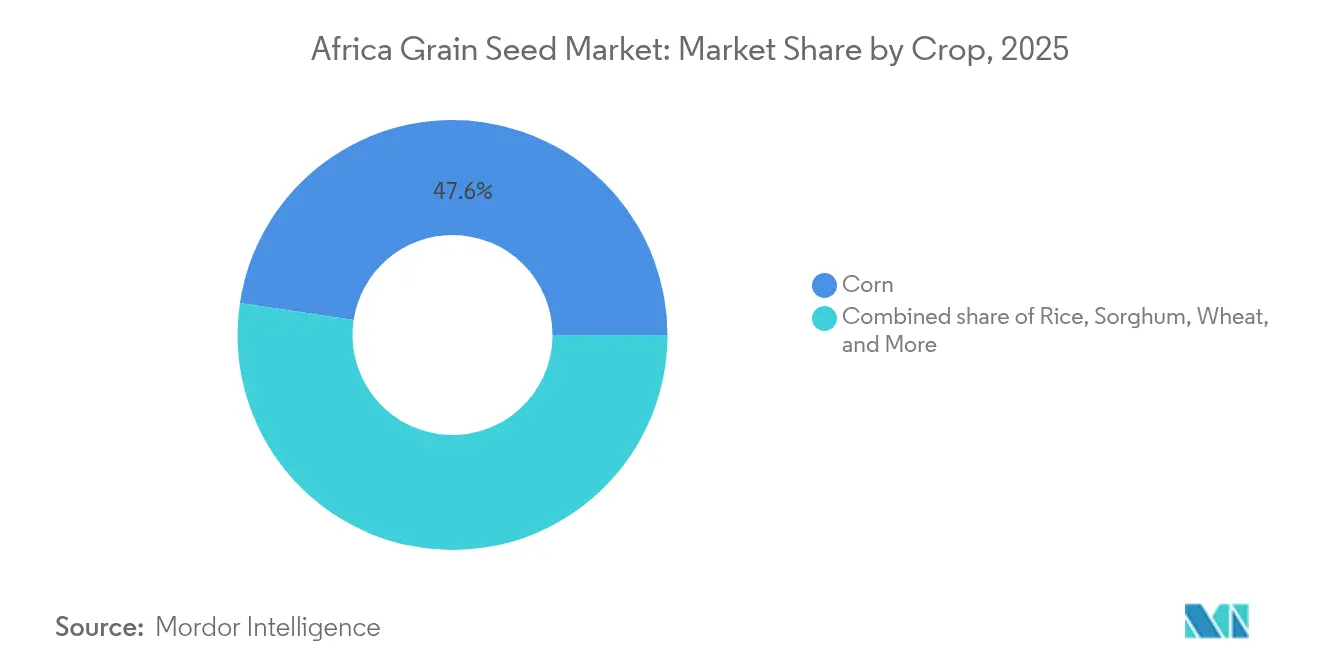

- Por cultura, o milho liderou com 47,62% da participação do mercado de sementes de grãos da África em 2025, enquanto o sorgo avança a um CAGR de 5,88% até 2031.

- Por tecnologia de melhoramento, os híbridos responderam por uma participação de 58,63% do tamanho do mercado de sementes de grãos da África em 2025, e as variedades de polinização aberta e derivados de híbridos estão projetados para crescer a um CAGR de 4,67% até 2031.

- Por geografia, a África do Sul deteve uma participação de receita de 33,45% em 2025, enquanto o Quênia deve registrar o maior CAGR de 6,12% até 2031.

- Os cinco principais fornecedores controlavam 36,20% da participação do mercado de sementes de grãos da África em 2025, evidenciando um mercado moderadamente fragmentado. Os principais players do mercado incluem Bayer AG, Corteva Agriscience, Groupe Limagrain, Seed Co. Limited e Syngenta AG.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Grãos da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas governamentais de subsídio a sementes impulsionando a adoção de híbridos | +0.8% | Pan-Africano, mais forte no Quênia, Nigéria, Gana | Médio prazo (2 a 4 anos) |

| Demanda crescente por variedades de grãos resilientes ao clima | +0.9% | Núcleo da África Subsaariana, expandindo-se para o Norte da África | Longo prazo (≥ 4 anos) |

| Expansão das indústrias comerciais de rações e cervejarias que necessitam de grãos de qualidade | +0.6% | África do Sul, Nigéria, Quênia, Egito | Médio prazo (2 a 4 anos) |

| Harmonização regional da certificação de sementes facilitando o comércio transfronteiriço | +0.4% | África Oriental, Meridional e Ocidental | Longo prazo (≥ 4 anos) |

| Surgimento de plataformas de comercialização direta de sementes baseadas em dispositivos móveis | +0.5% | Núcleo da África Oriental, transbordamento para a África Ocidental | Curto prazo (≤ 2 anos) |

| Rápida adoção de tecnologia de esterilidade masculina reduzindo os custos de sementes de milho híbrido | +0.7% | África do Sul, Quênia, Tanzânia, Zimbábue | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Governamentais de Subsídio a Sementes Impulsionando a Adoção de Híbridos

Os subsídios continuam sendo um alavancador crítico para acelerar a penetração de híbridos. O Quênia alocou mais de USD 50 milhões anualmente ao seu Projeto Nacional de Crescimento Agrícola e Rural Inclusivo, elevando a adoção de milho híbrido de 35% em 2022 para acima de 60% em 2024 [1]Fonte: Banco Mundial, "Projeto Nacional de Crescimento Agrícola e Rural Inclusivo do Quênia," worldbank.org. O Programa de Tomadores de Empréstimos Âncora da Nigéria distribuiu mais de 2 milhões de sacos de sementes certificadas em 2024, demonstrando a escala com que as políticas podem reconfigurar a demanda [2]Fonte: Banco Central da Nigéria, "Programa de Tomadores de Empréstimos Âncora," cbn.gov.ng. Tais programas reduzem o risco para os agricultores, criam demanda habitual e suavizam a transição para a compra comercial de sementes após a retirada dos subsídios. No entanto, a continuidade no longo prazo depende de demonstrações claras de valor além das temporadas subsidiadas.

Demanda Crescente por Variedades de Grãos Resilientes ao Clima

A volatilidade climática deslocou as prioridades dos agricultores em direção à tolerância à seca e à resiliência ao calor. Os híbridos tolerantes à seca agora ocupam mais de 40% da área total de cultivo de milho híbrido na África Oriental e Meridional, um aumento expressivo a partir de 15% em 2020[3]Fonte: Instituto Internacional de Pesquisa de Culturas para os Trópicos Semiáridos, "Culturas Tolerantes à Seca para a África," icrisat.org. O portfólio DroughtGard da Bayer AG e características similares encontraram aceitação rápida graças à estabilidade de rendimento sob estresse hídrico. A adoção está se expandindo além do milho para o sorgo e o milheto, à medida que variedades melhoradas combinam a rusticidade tradicional com melhor qualidade de processamento. Os formuladores de políticas estão agilizando as aprovações para acelerar a entrada no mercado de sementes adaptadas ao clima.

Expansão das Indústrias Comerciais de Rações e Cervejarias que Necessitam de Grãos de Qualidade

A demanda industrial por qualidade consistente de grãos criou segmentos de mercado premium que incentivam os agricultores a adotar variedades de sementes certificadas com características previsíveis. Na África, a indústria de rações adquire grãos com base em perfis nutricionais específicos e níveis de micotoxinas, oferecendo prêmios que justificam custos mais elevados de sementes. Empresas cervejeiras como a South African Breweries Miller e a Heineken N.V. introduziram programas de aquisição direta especificando variedades de grãos e padrões de qualidade, fornecendo aos agricultores mercados garantidos. Essa demanda tem se mostrado mais sustentável do que os subsídios governamentais, pois os agricultores calculam os retornos com base nos prêmios de mercado.

Harmonização Regional da Certificação de Sementes Facilitando o Comércio Transfronteiriço

A Área de Livre Comércio Continental Africana impulsionou esforços para padronizar os processos de certificação de sementes, reduzindo as barreiras regulatórias. O Mercado Comum da África Oriental e Meridional permite a comercialização regional de variedades de sementes aprovadas sem testes adicionais, reduzindo os custos de entrada no mercado e fomentando investimentos em programas de melhoramento. Da mesma forma, a Comunidade Econômica dos Estados da África Ocidental facilita o comércio de sementes ao contornar as aprovações individuais dos países. No entanto, a implementação desigual persiste devido a requisitos adicionais em alguns países. Espera-se que a convergência regulatória cresça à medida que os países reconheçam os benefícios dos mercados integrados de sementes para a segurança alimentar, abordando desafios que transcendem as fronteiras nacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de sementes falsificadas ou de baixa qualidade em mercados informais | -0.6% | Pan-Africano, mais grave na Nigéria, Gana, Tanzânia | Longo prazo (≥ 4 anos) |

| Proporções elevadas entre preços de fertilizantes e grãos limitando os benefícios realizados das sementes | -0.5% | África Subsaariana, particularmente países sem litoral | Médio prazo (2 a 4 anos) |

| Distribuição fragmentada do último quilômetro aumentando os custos de entrega de sementes | -0.4% | África rural, mais aguda em áreas agrícolas remotas | Médio prazo (2 a 4 anos) |

| Oferta limitada de sementes de geração inicial para sorgo e milheto de variedades de polinização aberta | -0.3% | Regiões semiáridas, países do Sahel | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Sementes Falsificadas ou de Baixa Qualidade em Mercados Informais

A proliferação de sementes falsificadas e abaixo do padrão mina a confiança dos agricultores em variedades de sementes melhoradas e impacta o mercado formal de sementes. A Aliança para uma Revolução Verde na África estima que 30 a 40% das sementes vendidas em mercados informais na África Subsaariana não atendem aos padrões básicos de qualidade, levando a perdas de produtividade. Essa questão é significativa na Nigéria e em Gana, onde a fiscalização fraca permite que produtos falsificados circulem livremente. Agricultores que obtêm resultados ruins com sementes falsificadas frequentemente retornam ao uso de sementes guardadas ou reduzem seus investimentos em insumos nas temporadas seguintes. Estruturas regulatórias existem, mas carecem de recursos para uma fiscalização efetiva, especialmente nas áreas rurais onde ocorre a maior parte das transações de sementes.

Proporções Elevadas entre Preços de Fertilizantes e Grãos Limitando os Benefícios Realizados das Sementes

A volatilidade dos preços dos fertilizantes criou desafios econômicos para os agricultores, impedindo-os de arcar com os insumos complementares necessários para maximizar os benefícios das variedades de sementes melhoradas. O conflito Rússia-Ucrânia perturbou as cadeias de abastecimento globais de fertilizantes, levando a aumentos de preços superiores a 200% em determinados mercados africanos entre 2022 e 2024, enquanto os preços dos grãos permaneceram relativamente estáveis[4]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Monitoramento de Preços de Fertilizantes," fao.org. Essa disparidade tornou economicamente inviável para muitos agricultores investir em sementes premium sem as aplicações de fertilizantes necessárias. Países sem litoral enfrentam dificuldades adicionais devido aos elevados custos de transporte, que aumentam ainda mais os preços dos fertilizantes. Programas governamentais de subsídio a fertilizantes ofereceram alívio temporário em algumas regiões, mas suas restrições fiscais limitam tanto a sustentabilidade quanto o alcance.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Impulsionam o Crescimento do Segmento Premium

Os híbridos garantiram uma participação expressiva de 58,63% no mercado de sementes de grãos da África em 2025. Rendimentos superiores, uniformidade e aceitação pelos processadores tornam os híbridos um elemento indispensável para os produtores comerciais, especialmente na África do Sul e no Egito. As multinacionais implantam extensos pipelines de P&D, renovando os catálogos varietais a cada dois ou três anos. Os híbridos transgênicos permanecem limitados a jurisdições com legislações claras de biossegurança, mas os híbridos não-OGM com esterilidade masculina agora reduzem as diferenças de custo, ampliando o alcance. O tamanho do mercado de sementes de grãos da África atribuível ao milho híbrido deve aumentar em linha com a demanda de rações comerciais até 2031.

As variedades de polinização aberta e os derivados de híbridos estão se expandindo a um CAGR de 4,67%, captando pequenos agricultores com orçamentos mais restritos. As novas variedades de polinização aberta promovem tolerância à seca e biofortificação, abordando tanto a nutrição quanto a resiliência. As normas harmonizadas do Mercado Comum da África Oriental e Meridional (COMESA) e da Comunidade Econômica dos Estados da África Ocidental (ECOWAS) agora permitem que um único registro de variedade atenda a múltiplos países, incentivando as empresas de sementes a manter portfólios de variedades de polinização aberta em vez de abandoná-los por completo. Essa abordagem de dupla via salvaguarda a segurança alimentar enquanto permite aos agricultores ajustar os gastos com insumos ao fluxo de caixa sazonal.

Por Cultura: A Dominância do Milho Encontra a Diversificação Adaptada ao Clima

O milho detinha 47,62% da participação do mercado de sementes de grãos da África em 2025, sustentado pela demanda de aves, suínos e cervejarias. Os processadores exigem perfis previsíveis de amido e proteína, sustentando modelos de pagamento premium que justificam os gastos com sementes híbridas. No entanto, surtos de lagarta-do-cartucho e chuvas irregulares expõem o risco do monocultivo. O CAGR de 5,88% do sorgo indica que os agricultores estão diversificando em direção a culturas mais resistentes. Os híbridos de sorgo melhorado e as variedades de polinização aberta combinam resistência à seca com melhores características de sabor e moagem, tornando a mudança economicamente viável mesmo para agricultores de subsistência. O arroz permanece aquecido devido a políticas de substituição de importações na Nigéria e em Gana, enquanto o trigo fica para trás por restrições climáticas e de infraestrutura.

A expansão da capacidade de moagem de rações, especialmente na Nigéria, onde o volume instalado de rações superou 5 milhões de toneladas métricas em 2024, manterá o milho em posição de liderança, mas a diversificação varietal está ganhando impulso. O tamanho do mercado de sementes de grãos da África nos segmentos de sorgo e milheto deverá se ampliar à medida que as preferências dos consumidores se inclinam para alimentos tradicionais percebidos como mais saudáveis.

Análise Geográfica

A África do Sul detém uma participação de mercado de 33,45% no mercado de sementes de grãos da África, impulsionada por capacidades avançadas de produção, sólidas regulamentações de biossegurança e uma extensa rede de agronegociantes que garante a entrega oportuna de sementes às fazendas comerciais. Uma parcela significativa do milho híbrido cultivado é proveniente dos dois últimos ciclos de melhoramento, sustentando rendimentos consistentemente elevados mesmo durante períodos de seca. Além disso, o país fornece sementes para a Zâmbia, Moçambique e Botsuana por meio de esquemas de multiplicação contratual que aproveitam microclimas de produção favoráveis. Em 2024, as exportações de sementes aumentaram 7% em valor, à medida que os países vizinhos utilizaram a infraestrutura de controle de qualidade da África do Sul.

O Quênia está projetado para alcançar o maior CAGR de 6,12% no mercado de sementes de grãos da África até 2031, impulsionado por uma estrutura agrícola focada em pequenos agricultores que posiciona o país como um polo de inovação em agricultura digital. Em 2024, cerca de 500.000 agricultores acessaram sementes certificadas por meio de plataformas móveis, reduzindo significativamente os prazos de pedido de semanas para dias. Programas governamentais de vale eletrônico subsidiaram uma parte dos custos das sementes, melhorando a liquidez no início da temporada para os agricultores. Essa iniciativa é um contribuinte-chave para o crescimento de mercado antecipado do Quênia. Além disso, os processadores locais estão fortalecendo as cadeias de abastecimento de grãos especiais, promovendo a adoção de variedades híbridas em culturas como milho, sorgo e cevada. A participação de mercado de sementes de grãos no Quênia está projetada para se expandir ainda mais à medida que mais condados integram portais de subsídio com sistemas de telemetria de distribuição.

A Nigéria apresenta tanto escala quanto complexidade. Sementes falsificadas minam a confiança dos agricultores, mas as varreduras regulatórias em andamento e os esforços de serialização sinalizam progresso gradual. Os participantes do Programa de Tomadores de Empréstimos Âncora que receberam sementes certificadas e suporte agronômico registraram ganhos de produtividade superiores a 20% nas colheitas de 2024. A Etiópia, Gana e a Tanzânia aproveitam programas de setor de sementes com múltiplos doadores que combinam a produção de sementes de criador-fundação com redes privadas de distribuição. Cada país agora opera pelo menos um laboratório de sementes credenciado pela Associação Internacional de Testes de Sementes (ISTA), acelerando o prazo de certificação doméstica. No Sahel, o sorgo e o milheto dominam, e a escassez de variedades de polinização aberta limita os ganhos de produtividade apesar das condições favoráveis de demanda. O Egito mantém liderança de nicho em trigo irrigado e cevada especial adequada para malte em regimes controlados de água.

Cenário Competitivo

A concorrência no mercado de sementes de grãos da África é moderada, com as cinco principais empresas detendo uma participação combinada de aproximadamente 36,5%. A Seed Co Limited mantém sua liderança de mercado por meio de presença extensa na África Meridional e envolvimento efetivo com pequenos agricultores. A Bayer AG aproveita seus empilhamentos de características proprietárias para resistência à seca e pragas, apoiadas por instalações de produção localizadas no Quênia. A Corteva Agriscience aprimora o desenvolvimento de produtos utilizando estações regionais de melhoramento, com planos de introduzir três híbridos adaptados para a África Ocidental em 2024.

A produção com esterilidade masculina, os pipelines de haploides duplicados e a seleção genômica representam avanços tecnológicos críticos na indústria de sementes. A aquisição da Victoria Seeds na Tanzânia pela Seed Co Limited aprimorou suas capacidades de distribuição na África Oriental, enquanto o estabelecimento de um escritório em Gana pelo Groupe Limagrain expandiu sua presença nos mercados francófonos. Empresas nativas digitais estão firmando parcerias com provedores de telecomunicações para oferecer soluções agrupadas que incluem vendas de sementes, crédito e seguro agrícola, abordando os desafios de distribuição de alto custo do último quilômetro que os players tradicionais têm dificuldade em gerenciar. A adesão aos padrões da Associação Internacional de Testes de Sementes (ISTA) e o alinhamento com os requisitos de rotulagem do Mercado Comum da África Oriental e Meridional (COMESA) tornaram-se diferenciais importantes na concorrência por licitações de subsídios governamentais.

Os segmentos de sorgo e milheto de variedades de polinização aberta (VPA) permanecem subdesenvolvidos devido às baixas margens de lucro, o que desencoraja as empresas maiores. Empresas regionais especializadas e consórcios público-privados estão entrando para atender à demanda crescente por culturas adaptadas ao clima. Embora o comércio informal fragmentado continue a desviar volumes de mercado, medidas de fiscalização aprimoradas e esforços de serialização estão projetados para melhorar a proteção e a integridade das marcas ao longo do tempo.

Líderes do Setor de Sementes de Grãos da África

Bayer AG

Corteva Agriscience

Groupe Limagrain

Seed Co Limited

Syngenta AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Fundação Africana de Tecnologia Agrícola (AATF) e seus parceiros lançaram híbridos de milho TELA na Etiópia, Quênia, Moçambique e Nigéria por meio da parceria Sistemas de Sementes de Milho Biotecnológico. Essas variedades de milho combinam tolerância à seca com capacidades de proteção contra insetos.

- Abril de 2025: O Centro Internacional de Melhoramento de Milho e Trigo (CIMMYT) lançou sete novos híbridos de milho tropical provenientes de seu programa de melhoramento da África Oriental. Esses híbridos estão disponíveis para licenciamento e foram desenvolvidos para resistir à seca, ao estresse térmico e às principais doenças. Os parceiros podem agora buscar o registro nacional e a distribuição dessas variedades.

- Março de 2025: A Bayer AG inaugurou uma instalação de sementes de milho no valor de EUR 32 milhões (USD 34,8 milhões) em Kabwe, Zâmbia, para fornecer sementes de milho de alto rendimento a aproximadamente 6,4 milhões de pequenos agricultores em 2025, com planos de alcançar 10 milhões de agricultores até 2030. Este investimento apoia a estratégia da Bayer AG de dobrar seus negócios de Ciências de Cultivos na África até 2030.

Escopo do Relatório do Mercado de Sementes de Grãos da África

O Relatório do Mercado de Sementes de Grãos da África é Segmentado por Tecnologia de Melhoramento (Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos), Cultura (Milho, Arroz, Sorgo, Trigo, Outros Grãos e Cereais) e Geografia (Egito, Etiópia, Gana, Quênia, Nigéria, África do Sul, Tanzânia, Restante da África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Milho |

| Arroz |

| Sorgo |

| Trigo |

| Outros Grãos e Cereais |

| Egito |

| Etiópia |

| Gana |

| Quênia |

| Nigéria |

| África do Sul |

| Tanzânia |

| Restante da África |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Cultura | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Geografia | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na fazenda, que não possuem rotulagem comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das temporadas.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na temporada com o uso de sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Linha | Geralmente são culturas de campo que incluem as diferentes categorias de cultura, como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flor que inclui tomate, pimentão, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e moranga, e outras culturas. |

| Brassicáceas | É um gênero de plantas da família da couve e mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilha, espinafre e outros. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois se polinizam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outros tipos de pimenta com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brassicáceas incluem rabanete, nabo, couve-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-moranga, melão-de-são-caetano, abobrinha, cobra-cabaça e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-mourisco, semente de alpista, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas sob outras fibras incluem cânhamo, juta, agave, linho, kenaf, rámi, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, semente de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e flecheira. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandu, lentilhas, favas e feijões, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofra, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e recomendações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura