Tamanho e Participação do Mercado de Caminhões Pesados na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Pesados na África por Mordor Intelligence

O tamanho do mercado de caminhões pesados na África foi avaliado em USD 2,73 bilhões em 2025 e estima-se que cresça de USD 2,85 bilhões em 2026 para atingir USD 3,52 bilhões até 2031, a um CAGR de 4,35% durante o período de previsão (2026-2031). Programas de infraestrutura, logística de comércio eletrônico, incentivos a combustíveis alternativos e liberalização do comércio regional deslocaram o comportamento de compra da substituição pontual para a construção de capacidade de longo prazo. Os operadores estão equipando frotas com telemática e trens de força flexíveis em termos de combustível para compensar os altos preços do diesel, mantendo ainda os requisitos de carga útil. A montagem local de veículos CKD chineses reduziu os custos de desembarque e diminuiu a barreira de entrada para transportadoras de pequeno e médio porte. Enquanto isso, redes rodoviárias fragmentadas e escassez de divisas pesam sobre os orçamentos de manutenção e a disponibilidade de peças. Apesar desses ventos contrários estruturais, o mercado de caminhões pesados africano permanece em uma trajetória de crescimento constante à medida que corredores soberanos e projetos de mineração expandem os volumes de carga.

Principais Conclusões do Relatório

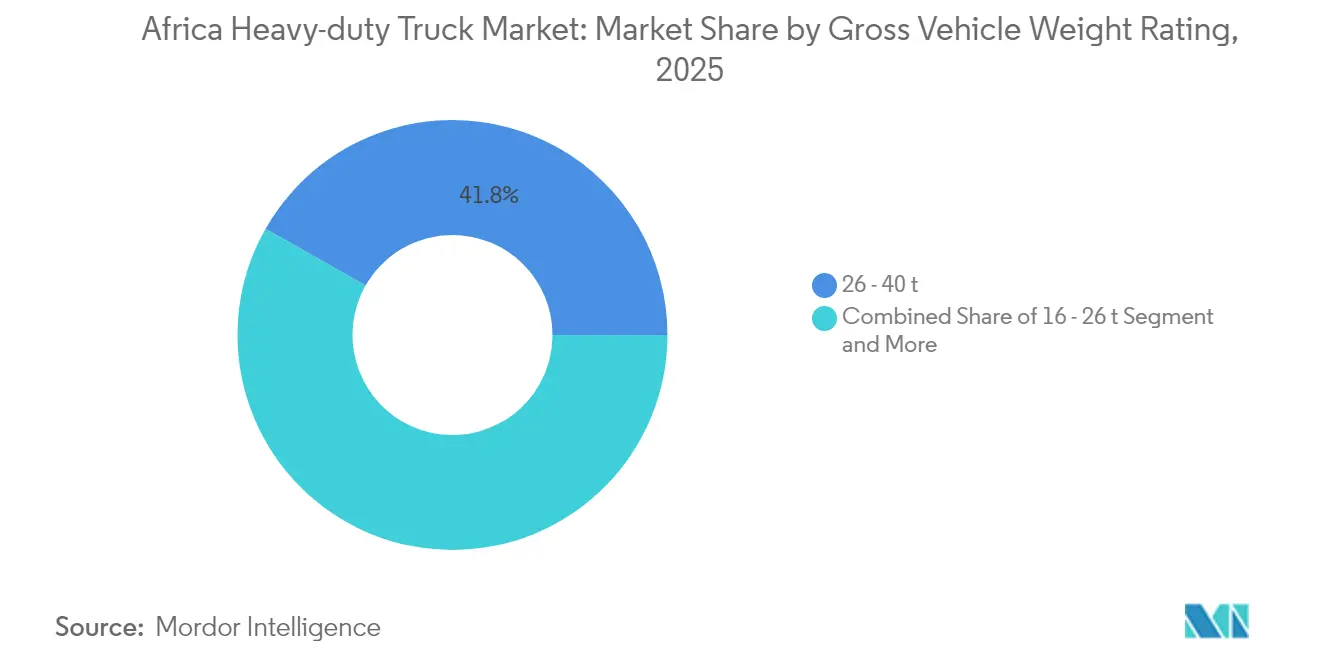

- Por Classificação de Peso Bruto do Veículo (CPBV), o segmento de 26–40 toneladas representou 41,78% do tamanho do mercado de caminhões pesados na África em 2025; a categoria acima de 40 toneladas deve crescer a um CAGR de 7,16% até 2031.

- Por propulsão, os motores de combustão interna capturaram 86,10% do tamanho do mercado de caminhões pesados na África em 2025, enquanto os caminhões elétricos devem se expandir a um CAGR de 9,09%.

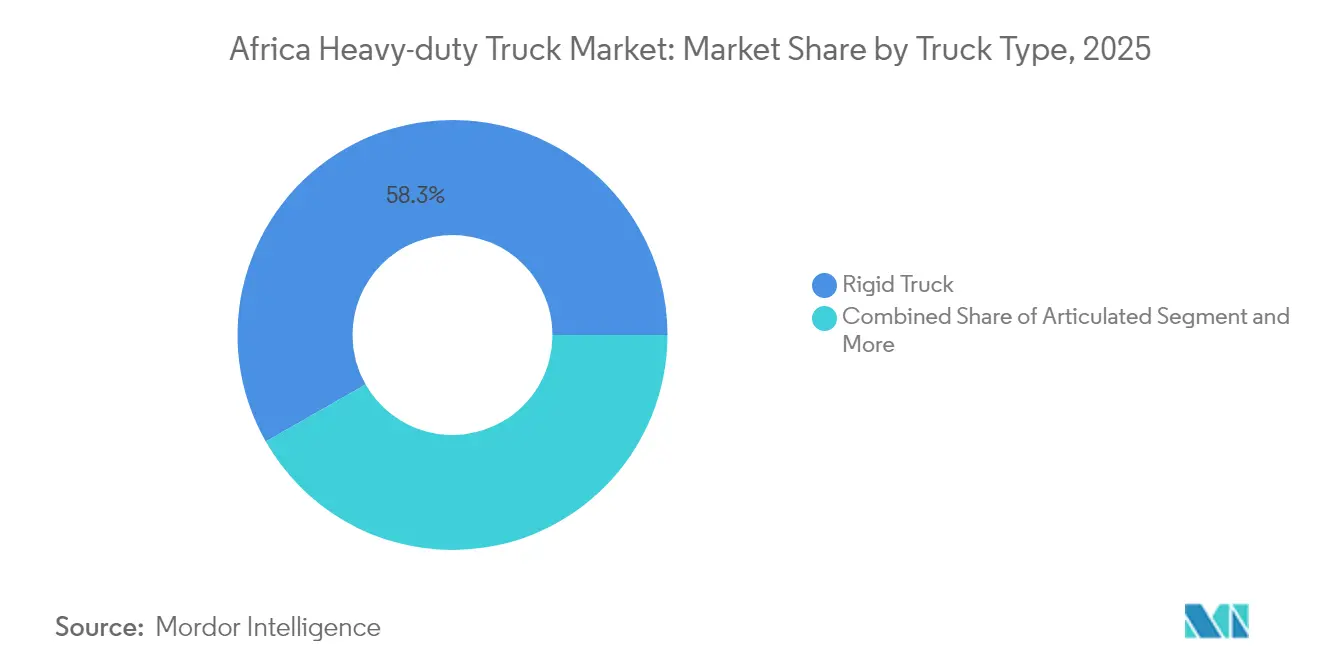

- Por tipo de caminhão, os caminhões rígidos lideraram com 58,25% de participação na receita em 2025; as unidades articuladas registram o CAGR mais rápido de 6,67% até 2031.

- Por configuração de eixo, os modelos 6×4 detinham 34,12% de participação em 2025, enquanto as variantes 8×8 estão crescendo a um CAGR de 7,17%.

- Por aplicação, a logística de carga representou 42,86% do tamanho do mercado de caminhões pesados africano em 2025, e a mineração está crescendo a um CAGR de 7,60% até 2031.

- Por geografia, a África do Sul detinha 31,02% da participação do mercado de caminhões pesados na África em 2025, enquanto a Zâmbia avança a um CAGR de 6,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Caminhões Pesados na África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corredores de Infraestrutura | +1.2% | África Ocidental e Austral | Longo prazo (≥ 4 anos) |

| Logística de Médio Alcance do Comércio Eletrônico | +0.8% | Nigéria, Quênia, África do Sul | Médio prazo (2-4 anos) |

| Reduções de Custo de CKD Chinês | +0.7% | Nigéria, Gana, Quênia, África do Sul | Médio prazo (2-4 anos) |

| Incentivos Diesel-GNC | +0.6% | Nigéria, Egito | Curto prazo (≤ 2 anos) |

| Renovação de Frota para Euro VI | +0.4% | África do Sul, SADC em geral | Médio prazo (2-4 anos) |

| Caminhões de Mineração Movidos a Energia Solar | +0.3% | República Democrática do Congo, Zâmbia, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Pan-Africanos em Corredores de Infraestrutura Impulsionam a Modernização de Frotas

Projetos como a Rodovia Costeira da África Ocidental, avaliada em USD 15,6 bilhões, e o Corredor de Lobito adicionam pavimentação de alta qualidade e conexões intermodais, levando os operadores a adquirir unidades mais pesadas e duráveis, adequadas a taxas de utilização mais elevadas[1]"Rodovia Costeira da África Ocidental para Transformar o Comércio,", BBC, bbc.com. Os padrões crescentes dos corredores também estão pressionando os fabricantes a desenvolver especificações específicas para a África que equilibrem torque, curso de suspensão e eficiência de combustível em superfícies mistas[2]"Corredor de Lobito como Catalisador de Crescimento,", D+C Desenvolvimento e Cooperação, dandc.eu.

A Expansão do Comércio Eletrônico Acelera a Demanda por Logística de Médio Alcance

Corretores digitais como o Kobo360 reduziram as taxas de quilometragem vazia ao combinar cargas em tempo real, reduzindo os custos logísticos que anteriormente chegavam a 50-75% dos preços de varejo. A Área de Livre Comércio Continental Africana elimina fricções tarifárias e estimula os fluxos de encomendas transfronteiriças, exigindo caminhões equipados com telemática e complementos de cadeia de frio para produtos perecíveis[3]"Oportunidades Logísticas da AfCFTA,", Corporação Financeira Internacional, ifc.org. O pipeline logístico do Egito ressalta como o varejo online gera modernos centros de distribuição, favorecendo caminhões pesados de médio alcance.

A Montagem Local de CKD Chinês Reduz o Custo de Desembarque

A fábrica nigeriana da Sinotruk, avaliada em USD 100 milhões, e as linhas sul-africanas da FAW reduzem os impostos de importação, encurtam os prazos de entrega e localizam o fornecimento de componentes, cortando os preços de varejo em dois dígitos. A produção de CKD também gera empregos locais, fortalecendo o apoio político a novos incentivos que ampliam o grupo de compradores, especialmente entre os pequenos transportadores anteriormente excluídos das compras de veículos novos.

Microrredes Solares Fora da Rede Habilitam Caminhões de Mineração Elétricos

Minas na República Democrática do Congo e na Zâmbia implantam conjuntos solares em contêineres e armazenamento de íons de lítio para carregar caminhões de transporte elétricos de 100 toneladas, reduzindo os custos logísticos do diesel enquanto cumprem as metas de ESG[4]"Caminhões de Mineração Elétricos a Bateria para a África,", Grupo Liebherr, liebherr.com. A redução das necessidades de ventilação em locais subterrâneos acrescenta outra vantagem de custo, incentivando a aquisição de caminhões a bateria de alta capacidade, apesar dos preços de tabela mais elevados.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Diesel | -1.8% | Nigéria, Etiópia, Quênia | Curto prazo (≤ 2 anos) |

| Estradas Rurais Precárias | -1.1% | Regiões sem litoral da África Subsaariana | Longo prazo (≥ 4 anos) |

| Escassez de Divisas para Peças | -0.7% | Nigéria, Etiópia | Médio prazo (2-4 anos) |

| Rede Elétrica Fraca para Veículos Elétricos a Bateria | -0.5% | Centros urbanos e de mineração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Elevado Custo Total de Propriedade Restringe a Expansão de Frotas

Os impostos de importação na Nigéria subiram 40%, elevando os preços de desembarque de caminhões pesados para além de USD 1,1 milhão e prolongando os ciclos de substituição[5]"Impostos de Importação Sufocam o Setor de Caminhões da Nigéria,", ISS África, issafrica.org. As faixas de tributação da Etiópia de até 500% sobre unidades usadas levam os operadores a reformar frotas envelhecidas em vez de importar caminhões mais novos e eficientes. A volatilidade cambial infla o serviço de empréstimos e os custos de peças de reposição, forçando as transportadoras menores a priorizar a liquidez em detrimento da expansão.

Deficiências na Infraestrutura Rodoviária Rural Limitam a Penetração no Mercado

A África Subsaariana tem em média 31 km de estrada pavimentada por 100 km², com custos de construção de USD 300.000–1.000.000 por km[6]"Lacuna de Investimento em Estradas na África,", Centro para o Desenvolvimento Global, cgdev.org. Superfícies precárias elevam os custos de transporte para cinco vezes os níveis dos mercados desenvolvidos. A inacessibilidade sazonal para 60% dos residentes rurais reduz a utilização dos ativos e acelera o desgaste, levando os compradores a preferir unidades robustas de menor capacidade que prescindem de eletrônica sofisticada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Peso Bruto do Veículo: Unidades Mais Pesadas Ganham Impulso

A faixa de 26–40 toneladas detinha 41,78% de participação no mercado de caminhões pesados na África em 2025, refletindo sua versatilidade para o transporte em corredores e tarefas de construção. A demanda liderada pela mineração está impulsionando o segmento acima de 40 toneladas a um CAGR de 7,16%, apoiada por melhorias nos corredores que permitem cargas por eixo mais densas.

Os pedidos de veículos ultrapesados estão se concentrando em torno das minas de cobre e cobalto na Zâmbia e na República Democrática do Congo, onde os trens de força elétricos assistidos por energia solar reduzem os gastos com combustível ao longo da vida útil. As unidades de peso médio permanecem essenciais na África Ocidental, onde os limites de pontes e os impostos sobre eixos restringem as operações com veículos superpesados.

Por Propulsão: Motor de Combustão Interna Domina, Elétrico Emerge

Os motores de combustão interna comandaram 86,10% do mercado de caminhões pesados na África em 2025, graças à ubiquidade do diesel e a um ecossistema de reparos em todo o continente. Os caminhões elétricos, no entanto, registram crescimento anual de 9,09% à medida que as mineradoras adotam o transporte de emissão zero para satisfazer as cláusulas de ESG dos compradores.

O incentivo ao GNC da Nigéria estimulou a conversão para duplo combustível, enquanto a proibição etíope de 2024 sobre novas importações de combustíveis fósseis direciona os compradores para caminhões a bateria isentos de impostos. As plataformas híbridas estão ganhando espaço na coleta urbana de lixo, onde os ciclos de operação com paradas frequentes amplificam a economia de combustível.

Por Configuração de Eixo: A Adoção de Múltiplos Eixos Acelera

Os veículos 6×4 compreenderam 34,12% das vendas de 2025, equilibrando carga útil e manobrabilidade para operações em estradas mistas. A demanda por chassis 8×8 está crescendo a um CAGR de 7,17% devido à mineração a céu aberto e à construção pesada, que exigem tração integral em tempo integral.

Os tratores 4×2 atendem a corredores de alta densidade, como a N1 na África do Sul, enquanto as unidades 6×6 atendem a projetos florestais e de gasodutos. Inovações em suspensão e integrações de eixos elétricos estão reformulando os critérios de seleção de veículos além da mera tração.

Por Tipo de Caminhão: Dominância dos Rígidos, Ascensão dos Articulados

Os modelos rígidos capturaram 58,25% do mercado de caminhões pesados na África em 2025 devido à sua menor necessidade de manutenção e superior agilidade urbana. Os tratores articulados, no entanto, registram um CAGR de 6,67% à medida que as superfícies dos corredores melhoram e o transporte transfronteiriço estende os comprimentos médios das viagens.

A qualidade das rodovias sul-africanas sustenta configurações com múltiplos reboques, enquanto os operadores da África Ocidental ainda preferem os rígidos para lidar com estradas alimentadoras repletas de buracos. Os fabricantes de equipamentos originais agora oferecem plataformas modulares que alternam entre configurações rígidas e de trator, aumentando os valores residuais.

Por Aplicação: Carga Lidera, Mineração Avança

As operações de carga e logística representaram 42,86% do mercado de caminhões pesados na África em 2025, fornecendo bens de consumo, alimentos e insumos de construção em centros regionais. As aplicações de mineração crescem mais rapidamente, a um CAGR de 7,60%, à medida que a extração de minerais críticos aumenta para atender à demanda global por baterias.

Carrocerias basculantes especializadas, kits de transporte autônomo e pacotes de baterias de alta capacidade atendem aos ciclos de operação severos da mineração, enquanto as unidades de carga refrigerada se expandem junto com a penetração do mercado de mercearia eletrônica.

Análise Geográfica

A África do Sul reteve uma fatia de 31,02% do mercado de caminhões pesados na África em 2025, apoiada por clusters de fabricação maduros. O país exporta kits desmontados para toda a SADC, sustentando redes de pós-venda que impulsionam compras repetidas.

A Zâmbia é o mercado de crescimento mais rápido, com um CAGR de 6,32% até 2031, à medida que a produção de cobre e o corredor ferroviário de Lobito desbloqueiam oportunidades de transporte mais pesado. A Nigéria mostra volume latente, mas o racionamento de divisas e os aumentos de 40% nas tarifas freiam as novas importações.

O pipeline logístico do Egito, de USD 6,6 bilhões, consolida seu papel como o principal polo de demanda da África do Norte, enquanto o Quênia e Gana aproveitam as fábricas de CKD chinesas para um fornecimento competitivo em termos de custo. O Marrocos, agora o maior produtor automotivo da África, está ampliando as exportações para o Sahel e diversificando o fornecimento para os compradores de frotas. A proibição etíope de importação de combustíveis fósseis a posiciona como um campo de provas para caminhões pesados elétricos.

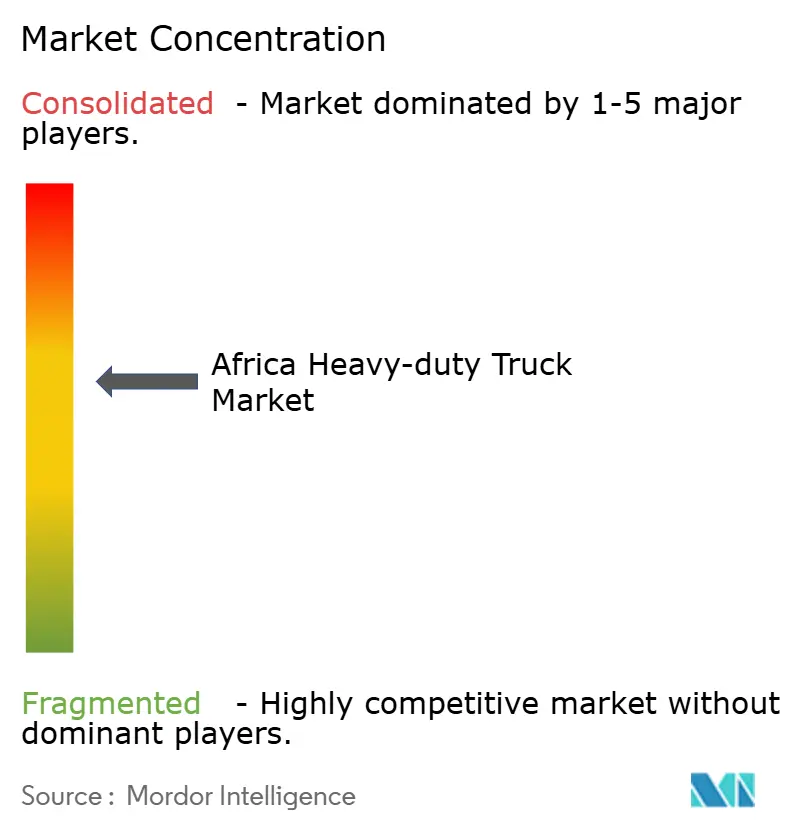

Cenário Competitivo

A concorrência é moderadamente fragmentada, com os tradicionais fabricantes europeus enfrentando os entrantes chineses orientados pelo preço e as marcas indianas regionais. A localização de CKD pela Sinotruk e pela FAW reduz os preços de varejo e encurta os prazos de entrega de peças de reposição, corroendo o prêmio anteriormente detido pelas unidades importadas. Mercedes-Benz, Volvo e Scania defendem sua participação por meio da tecnologia Euro VI, pesquisa e desenvolvimento em células de combustível e programas-piloto autônomos.

A Daimler Truck fez parceria com o Grupo Volvo em pilhas de células de combustível e corredores de carregamento em todo o continente, oferecendo às frotas uma rota de descarbonização sem sacrificar a autonomia. A Tata Motors e a Ashok Leyland aplicam a experiência em mercados emergentes para lançar veículos simplificados com alta distância ao solo, adequados às condições rurais africanas.

A telemática, a manutenção preditiva e as atualizações remotas estão emergindo como campos de batalha para diferenciação, enquanto os pacotes de financiamento de pós-venda suavizam os altos custos iniciais. A eletrificação da mineração e os nichos de logística rural oferecem espaço para novos entrantes, mas a volatilidade tarifária e o risco cambial permanecem barreiras de entrada formidáveis.

Líderes do Setor de Caminhões Pesados na África

Daimler Trucks (Mercedes-Benz)

Volvo Trucks

Scania AB

MAN Truck & Bus

Sinotruk (CNHTC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mahindra celebrou um Memorando de Entendimento (MoU) com a Corporação de Desenvolvimento Industrial (IDC) da África do Sul para avaliar a viabilidade de estabelecer uma instalação de montagem de veículos Completamente Desmontados (CKD) no país.

- Outubro de 2024: A KamAZ, uma proeminente empresa russa, inaugurou uma instalação de produção no Senegal, com foco em caminhões e veículos blindados de proteção contra minas e emboscadas. O estabelecimento desta fábrica da KamAZ no Senegal marca um momento fundamental na parceria econômica entre o Senegal e a Rússia. Este movimento está em harmonia com o amplo plano de investimentos da Rússia em toda a África, buscando fortalecer os laços econômicos e industriais entre os dois continentes.

- Agosto de 2024: A Ogihara Tailândia e a Toyota Tsusho África uniram forças na África do Sul, investindo mais de R 1,1 bilhão para aprimorar a fabricação local de peças automotivas.

Escopo do Relatório do Mercado de Caminhões Pesados na África

| 16 - 26 t |

| 26 - 40 t |

| Acima de 40 t |

| Motor de Combustão Interna (MCI) | Diesel |

| Gás Natural (GNC/GNL) | |

| Eletrificado | Elétrico a Bateria (BEV) |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | |

| Elétrico a Célula de Combustível (FCEV) |

| 4×2 |

| 6×2 |

| 6×4 |

| 6×6 |

| 8×6 |

| 8×8 |

| Outros |

| Rígido |

| Articulado |

| Outros |

| Construção e Mineração |

| Carga e Logística |

| Longa Distância |

| Outros |

| Argélia |

| Angola |

| Egito |

| Etiópia |

| Quênia |

| Marrocos |

| Nigéria |

| África do Sul |

| Tanzânia |

| Restante da África |

| Por Classificação de Peso Bruto do Veículo (Valor) | 16 - 26 t | |

| 26 - 40 t | ||

| Acima de 40 t | ||

| Por Propulsão (Valor) | Motor de Combustão Interna (MCI) | Diesel |

| Gás Natural (GNC/GNL) | ||

| Eletrificado | Elétrico a Bateria (BEV) | |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | ||

| Elétrico a Célula de Combustível (FCEV) | ||

| Por Tipo de Eixo (Volume) | 4×2 | |

| 6×2 | ||

| 6×4 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| Outros | ||

| Por Tipo de Caminhão (Valor) | Rígido | |

| Articulado | ||

| Outros | ||

| Por Aplicação (Valor) | Construção e Mineração | |

| Carga e Logística | ||

| Longa Distância | ||

| Outros | ||

| Por País (Valor) | Argélia | |

| Angola | ||

| Egito | ||

| Etiópia | ||

| Quênia | ||

| Marrocos | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caminhões pesados na África em 2026?

Estima-se em USD 2,85 bilhões e projeta-se crescimento a um CAGR de 4,35% para USD 3,52 bilhões até 2031.

Qual país é o comprador de crescimento mais rápido de caminhões pesados na África?

A Zâmbia lidera com um CAGR de 6,32% até 2031, impulsionada pela mineração de cobre e novos corredores logísticos.

Qual segmento detém a maior participação de mercado por Classificação de Peso Bruto do Veículo?

A classe de 26–40 toneladas controla 41,78% da demanda graças à sua versatilidade para o transporte em corredores e a construção.

Qual é o grau de dominância dos motores de combustão interna na frota atual?

Os caminhões com motor de combustão interna detêm 86,10% de participação, embora os modelos elétricos estejam crescendo rapidamente a um CAGR de 9,09% (2026-2031).

Qual é o principal fator restritivo que afeta a expansão de frotas?

O alto custo total de propriedade, impulsionado pelo crédito caro, pelos preços do diesel e pelos impostos de importação, está reduzindo em 1,8 ponto percentual o CAGR previsto.

Página atualizada pela última vez em: