Tamanho e Participação do Mercado Automotivo Africano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

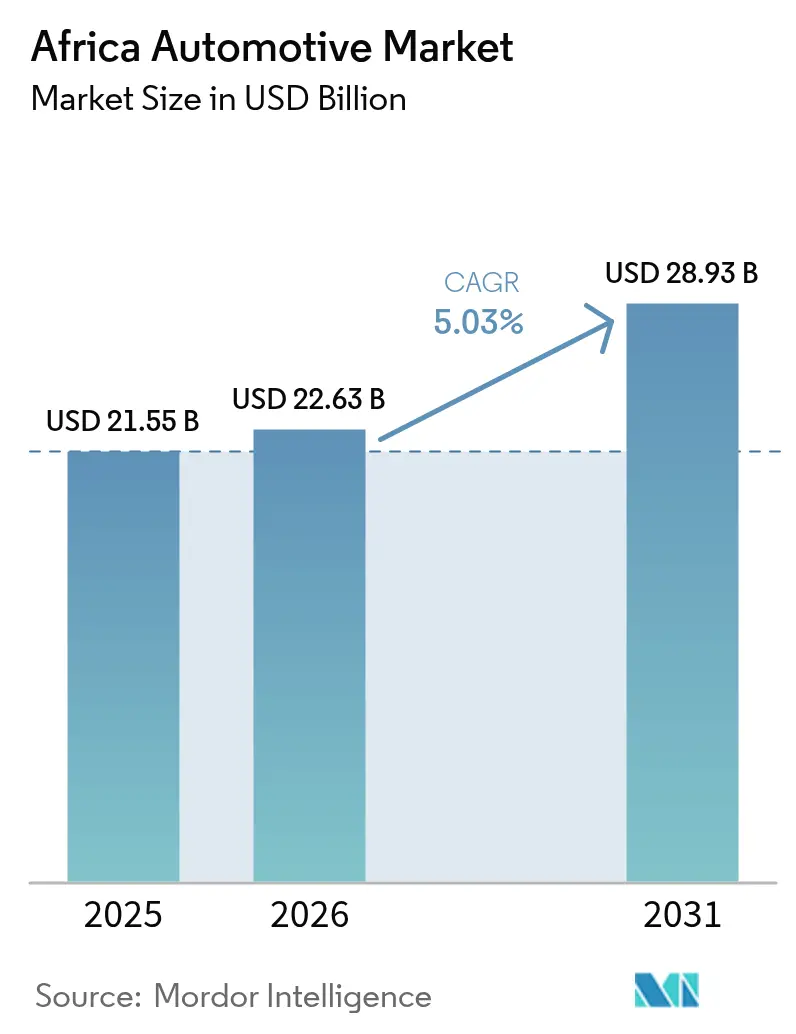

| Tamanho do mercado no ano base (2025) | 21.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

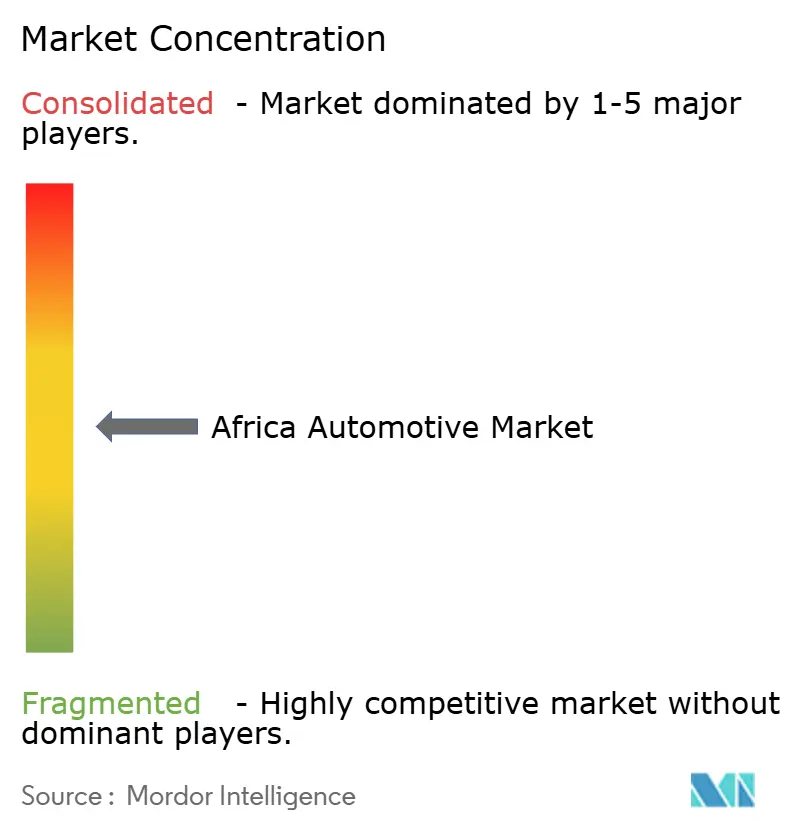

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo Africano por Mordor Intelligence

O tamanho do mercado automotivo africano em 2026 é estimado em USD 22,63 bilhões, crescendo a partir do valor de 2025 de USD 21,55 bilhões, com projeções para 2031 mostrando USD 28,93 bilhões, crescendo a uma CAGR de 5,03% ao longo de 2026-2031. O aumento dos gastos da classe média urbana, os acelerados investimentos chineses em CKD/SKD e a liberalização tarifária da AfCFTA estabelecem coletivamente uma trajetória de demanda positiva para o mercado automotivo africano [1]"Classe Consumidora Emergente da África,", Finanças e Desenvolvimento, imf.org. Plataformas digitais de remessa canalizando fundos da diáspora para compras de veículos e a expansão das frotas de transporte por aplicativo e entrega de última milha ampliam ainda mais os volumes endereçáveis. As montadoras regionais se beneficiam de incentivos políticos que priorizam a agregação de valor local, enquanto os programas-piloto de mineradoras para picapes elétricas no cinturão do cobre introduzem um nicho comercial especializado. Gargalos logísticos, volatilidade cambial e a entrada de veículos usados no mercado cinza continuam sendo os principais ventos contrários que podem moderar o impulso de crescimento no mercado automotivo africano.

Principais Conclusões do Relatório

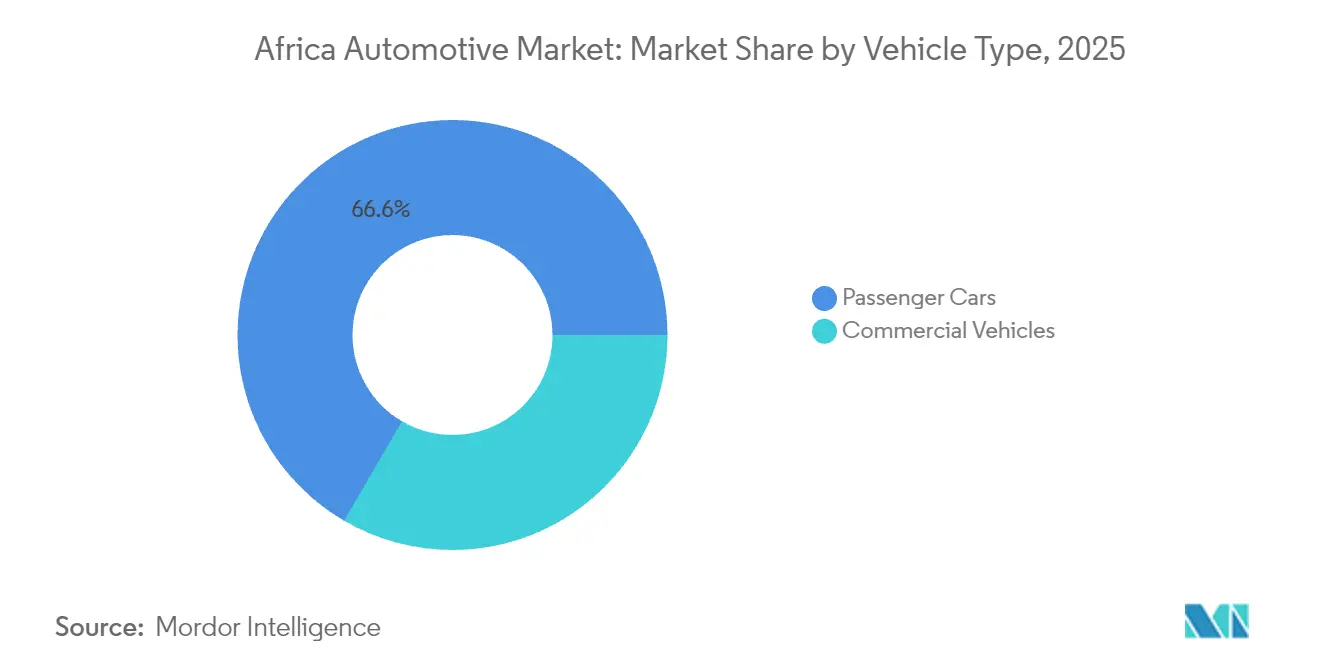

- Por tipo de veículo, os automóveis de passageiros detiveram 66,58% da participação do mercado automotivo africano em 2025; os veículos comerciais devem expandir-se a uma CAGR de 8,36% até 2031.

- Por tipo de propulsão, os motores de combustão interna lideraram com 90,68% de participação em 2025, enquanto os veículos elétricos a bateria devem crescer a uma CAGR de 10,12% até 2031.

- Por uso final, a posse pessoal representou 62,05% do tamanho do mercado automotivo africano em 2025, ao passo que frota e locação devem avançar a uma CAGR de 9,33% ao longo do período de previsão.

- Por canal de vendas, as importações de veículos completamente montados (CBU) capturaram 49,15% da participação do tamanho do mercado automotivo africano em 2025; a montagem SKD/CKD deve progredir a uma CAGR de 8,19% até 2031.

- Por País, a África do Sul dominou com uma participação de 37,85% em 2025, enquanto a Nigéria deve registrar a CAGR mais rápida de 8,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Automotivo Africano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da Posse de Automóveis pela Classe Média Urbana em Ascensão | +1.2% | Pan-Africano, concentrado na Nigéria, Quênia, Gana | Médio prazo (2-4 anos) |

| Investimentos de Montadoras Chinesas em CKD/SKD | +0.8% | África do Sul, Marrocos, Quênia, Ruanda | Curto prazo (≤ 2 anos) |

| Reduções Tarifárias da AfCFTA | +0.6% | Todos os 54 estados-membros, ganhos iniciais na África Ocidental | Longo prazo (≥ 4 anos) |

| Expansão de Frotas de Transporte por Aplicativo e Entrega | +0.4% | Centros urbanos na Nigéria, Quênia, África do Sul, Gana | Médio prazo (2-4 anos) |

| Compras de Veículos Financiadas pela Diáspora | +0.3% | Nigéria, Gana, Quênia, com extensão para áreas rurais | Curto prazo (≤ 2 anos) |

| Programas-Piloto de Veículos Elétricos no Setor de Mineração | +0.2% | Zâmbia, RDC, com potencial de expansão para o Zimbábue | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Posse de Automóveis de Passageiros entre a Classe Média Urbana Africana

A posse de veículos acompanha de perto os ganhos de renda, e a classe média africana deve crescer em direção a 1,1 bilhão de pessoas até 2060, impulsionando a demanda incremental por mobilidade pessoal. Os compradores aspiracionais gravitam em torno de modelos de entrada e compactos que equilibram acessibilidade com praticidade urbana. Inovações de financiamento, como empréstimos automotivos de prazo mais longo e modelos de assinatura, melhoram a acessibilidade, reforçando o ciclo ascendente de demanda em todo o mercado automotivo africano.

Reduções Tarifárias da AfCFTA Estimulando o Comércio Intra-Regional

A Área de Livre Comércio Continental Africana (AfCFTA) eliminará gradualmente as tarifas sobre 90% dos bens, com a maioria das nações não-PMA obrigadas a cumprir dentro de cinco anos[2]"AfCFTA e Regras de Origem Automotivas,", MONDAQ, mondaq.com. As montadoras automotivas devem obter custos de insumos mais baixos na aquisição regional de peças, enquanto regras de origem claras incentivam a agregação de valor local que desbloqueia tarifas preferenciais. Quarenta e seis países já apresentaram cronogramas de concessões, traduzindo a liberalização comercial em alívio concreto de custos para as operações de CKD. Reformas de barreiras não tarifárias — digitalização aduaneira, padrões harmonizados e procedimentos de fronteira simplificados — devem liberar USD 20 bilhões adicionais em valor comercial, um benefício direto para o mercado automotivo africano.

Expansão de Frotas de Transporte por Aplicativo e Entrega de Última Milha

O congestionamento urbano e a penetração de smartphones sustentam o crescimento meteórico do transporte por aplicativo e da logística de comércio eletrônico. A parceria da Uber com a Opibus para 3.000 motocicletas elétricas demonstra o impulso de eletrificação de frotas em Nairóbi e Lagos. A YomYom, com sede em Gana, está expandindo uma frota totalmente elétrica para 200 unidades, provando que a otimização de rotas e os menores custos de energia podem reduzir as despesas operacionais para operadores de última milha. Esses casos de uso comercial desbloqueiam pedidos consistentes de múltiplos veículos, sustentando o crescimento contínuo de veículos comerciais leves no mercado automotivo africano.

Programas-Piloto de Veículos Elétricos no Setor de Mineração em Países do Cinturão do Cobre

A Zâmbia e a RDC controlam aproximadamente 70% dos minerais globais para baterias, levando o Afreximbank e a UNECA a apoiar uma Zona Econômica Especial transfronteiriça para veículos elétricos[3]"Minerais para Baterias e Zona Regional de Veículos Elétricos,", UNECA, uneca.org. As empresas de mineração estão testando picapes elétricas para operações subterrâneas, onde os requisitos de emissão zero se alinham com menores custos de ventilação. A proximidade com os materiais de cátodo reduz as despesas logísticas de baterias, conferindo às montadoras regionais uma vantagem de custo convincente. O sucesso desses programas-piloto pode catalisar uma mudança mais ampla em direção a veículos comerciais eletrificados no mercado automotivo africano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento Portuário e Gargalos Logísticos | -0.9% | África do Sul, Nigéria, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Volatilidade Cambial nos Custos de Importação | -0.7% | Nigéria, Gana, Quênia, Zâmbia | Médio prazo (2-4 anos) |

| Concorrência de Veículos Usados no Mercado Cinza | -0.5% | Corredor da África Ocidental, Zimbábue, Tanzânia | Longo prazo (≥ 4 anos) |

| Escassez de Capacidade de Aço Automotivo Certificado | -0.3% | Nigéria, Gana, Costa do Marfim | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Portuário Crônico e Gargalos Logísticos Internos

Os portos de Durban e Lagos estão entre os mais lentos do mundo para o escoamento automotivo, inflacionando os tempos de espera e as taxas de sobreestadia. A subutilização ferroviária e o material rodante obsoleto transferem o tráfego para as estradas, onde pedágios elevados e riscos de segurança aumentam os custos dos veículos no destino. Para os montadores de CKD, a chegada irregular de componentes perturba a produção just-in-time, enquanto os exportadores enfrentam janelas de embarque perdidas que corroem a credibilidade junto aos fornecedores. A menos que as atuais reformas de corredores e os sistemas aduaneiros de janela única entreguem eficiências mensuráveis, o atrito logístico continuará sendo um entrave para o mercado automotivo africano.

Volatilidade Cambial Elevando os Custos de Importação de Kits CKD

Importadores ganenses relataram fortes erosões de lucro quando o cedi se desvalorizou, inflando as faturas de peças denominadas em dólar[4]"Risco Cambial para Importadores,", Universidade da Costa do Cabo, ucc.edu.gh. As estratégias de proteção cambial são onerosas, e as reservas de capital de giro mais reduzidas tornam os revendedores menores particularmente vulneráveis. As oscilações da taxa de câmbio também prejudicam a visibilidade de preços para os consumidores, reduzindo o fluxo nas concessionárias. Países com baixas reservas de moeda estrangeira restringem periodicamente o licenciamento de importações, atrasando o desembaraço de kits e introduzindo incerteza de previsão para as plantas em todo o mercado automotivo africano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais se Aceleram com a Demanda Logística

Os automóveis de passageiros dominaram o mercado automotivo africano com uma participação de 66,58% em 2025, refletindo o apelo da mobilidade pessoal em extensos centros urbanos. No entanto, o crescimento do frete sob a AfCFTA e o comércio eletrônico em expansão desviam a atenção para furgões, picapes e caminhões pesados, que devem superar os modelos de passageiros a uma CAGR de 8,36%. Os veículos comerciais leves se beneficiam dos volumes de encomendas de última milha, enquanto caminhões médios e pesados transportam mercadorias negociadas regionalmente sob corredores aduaneiros harmonizados. As empresas de mineração estão testando rapidamente caçambas elétricas a bateria, sinalizando futuras oportunidades de substituição em frotas de serviço pesado.

Os montadores de veículos comerciais aproveitam os incentivos governamentais que isentam de impostos de importação os chassis e sistemas de transmissão, estreitando a diferença de preços em relação às importações de veículos usados no mercado cinza. As realocações globais de produção também importam: o Marrocos superou a África do Sul em 2024 com 614.000 unidades, criando uma base profunda de fornecedores que pode se voltar para plataformas de carga. À medida que os operadores logísticos formalizam suas operações, os ciclos de reposição de frotas se encurtam, sustentando o impulso neste segmento do mercado automotivo africano.

Por Tipo de Propulsão: A Adoção de Veículos Elétricos Ganha Ritmo a partir de uma Base Baixa

Os motores de combustão interna retiveram uma participação de 90,68% em 2025, sublinhando os ecossistemas de combustível e manutenção acessíveis. No entanto, os veículos elétricos a bateria devem registrar uma CAGR de 10,12% com base nos lançamentos de montadoras chinesas e incentivos fiscais em Ruanda, Quênia e Egito. As importações de híbridos usados do Japão criam familiaridade inicial dos consumidores com os sistemas de propulsão eletrificados, enquanto as isenções de impostos sobre componentes de veículos elétricos reduzem o custo total de propriedade para frotas comerciais.

As restrições na estabilidade da rede elétrica retardam a implantação fora das principais metrópoles, mas os locais de mineração no cinturão do cobre implantam hubs solares com baterias fora da rede para abastecer picapes elétricas. Com o tempo, a redução dos custos de baterias e corredores de recarga mais amplos podem desbloquear uma curva de adoção mais acentuada, reduzindo gradualmente a dominância dos motores de combustão interna no mercado automotivo africano.

Por Uso Final: Frotas Superam a Posse Privada

Os compradores pessoais ainda comandam 62,05% dos volumes de 2025, mas a demanda institucional cresce mais rapidamente à medida que as empresas descarbonizam seus perfis de mobilidade e os aplicativos de transporte financiam aquisições de múltiplos veículos por meio de modelos de compartilhamento de receita. Os gestores de frotas exploram descontos por compra em volume e telemática para otimizar o tempo de atividade, enquanto as garantias de valor residual encurtam os ciclos de substituição para quatro anos ou menos.

Os programas de locação governamental estipulam conteúdo local mínimo, incentivando as plantas de CKD a atingir maiores limites de localização. Esse ciclo virtuoso reforça as economias de escala na montagem, ampliando a base de frotas endereçável para o mercado automotivo africano.

Por Canal de Vendas: A Montagem Ganha Vento Favorável das Políticas

As importações de veículos completamente montados (CBU) detiveram uma participação de 49,15% em 2025, mas a montagem SKD/CKD deve crescer a uma CAGR de 8,19% à medida que os diferenciais tarifários se ampliam sob os mandatos de fabricação local. O NAIDP atualizado da Nigéria tem como meta 40% de conteúdo local até 2033, oferecendo isenções de IVA sobre ferramentas e peças para investidores qualificados. O Quênia impõe limites de idade às importações de veículos usados, canalizando a demanda para modelos montados localmente e concedendo reduções de impostos especiais de consumo a revendedores que atendem a limites de emprego.

As montadoras chinesas capitalizam enviando kits desmontados para evitar as tarifas restritivas aplicadas a veículos acabados. Isso aprofunda a base manufatureira do mercado automotivo africano e gradualmente afasta os clientes das escolhas totalmente importadas.

Análise Geográfica

A África do Sul contribuiu com 37,85% dos volumes regionais em 2025, ancorada por um ecossistema de fornecedores maduro e acesso preferencial ao comércio com a União Europeia. No entanto, a CAGR prevista de 8,94% da Nigéria reflete a demanda reprimida na nação mais populosa da África, apoiada por isenções tarifárias vinculadas à AfCFTA sobre peças e veículos. As plantas costeiras do Marrocos agora exportam SUVs e automóveis compactos para a Europa sem tarifas ao amparo do Acordo de Agadir, diversificando a base de produção da África além do cone sul.

Centros regionais como Gana e Quênia aproveitam as políticas automotivas para atrair investidores, apostando em localizações estratégicas de portos e bases de consumidores em crescimento. Coletivamente, esses mercados amplificam o crescimento do mercado automotivo africano ao distribuir o risco de produção e estimular uma saudável concorrência entre os destinos de investimento. A África Oriental ganha impulso por meio de códigos aduaneiros harmonizados e infraestrutura compartilhada. O Quênia restringe as importações de veículos usados com mais de oito anos, direcionando os compradores para opções novas ou construídas localmente, enquanto a Etiópia encomenda milhares de veículos elétricos para frotas estatais a fim de reduzir as contas de importação de combustível. O pacote de incentivos de Ruanda para ônibus elétricos catalisa as implantações da BYD e da Chery, formando um corredor demonstrativo para o transporte público de emissão zero. Esses movimentos de política moldam coletivamente um ecossistema que fomenta uma saudável diversificação geográfica para o mercado automotivo africano.

Cenário Competitivo

A concorrência é moderada e se intensifica. Toyota, Volkswagen e Hyundai ainda alavancam redes de revendedores consolidadas, pós-venda robusto e confiança de marca para comandar o fluxo nas concessionárias. No entanto, os entrantes chineses expandiram sua participação de 2% em 2019 para 9% em 2024, combinando preços agressivos com recursos tecnológicos avançados e garantias estendidas [CNBCAF RICA.COM]. A integração vertical da BYD — desde a química de baterias até o design de semicondutores — mantém os custos baixos, permitindo que a empresa amplie sua linha-up na África do Sul para seis modelos até abril de 2025.

Os fabricantes locais exploram oportunidades de nicho. A Innoson Vehicle Manufacturing da Nigéria produz micro-ônibus adaptados para as condições das estradas da África Ocidental, enquanto startups quenianas montam motocicletas elétricas para frotas de entrega. As alianças estratégicas — como a BYD em parceria com a Associated Vehicle Assemblers em Mombaça — mesclam tecnologia global com conhecimento local de montagem, reforçando a agregação de valor no mercado automotivo africano.

A convergência de políticas e tecnologia reformulará o conjunto competitivo. As regras de origem da AfCFTA favorecem empresas com presença regional, enquanto as plataformas de varejo digital permitem que os novos entrantes contornem as concessionárias tradicionais. Os vencedores serão aqueles que combinarem montagem com boa relação custo-benefício, financiamento acessível e redes de serviço adaptadas a ambientes operacionais adversos. Dadas as participações atuais, o mercado automotivo africano exibe uma rivalidade equilibrada onde nenhum player único detém dominância esmagadora.

Líderes do Setor Automotivo Africano

Volkswagen AG

Toyota Motor Corporation

Groupe Renault

Hyundai Motor Corporation

Ford Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BYD confirmou planos de triplicar sua rede de concessionárias na África do Sul de 13 para 35 até 2026, marcando a maior expansão de varejo de uma montadora chinesa no continente.

- Abril de 2025: A BYD introduziu a picape híbrida SHARK 6, o SUV híbrido SEALION 6 e o SEALION 7 BEV na África do Sul, ampliando seu portfólio de produtos para seis modelos.

- Setembro de 2024: A Neta Auto revelou planos de abrir 100 concessionárias em 20 países africanos dentro de três anos, sublinhando a contínua expansão chinesa.

Escopo do Relatório do Mercado Automotivo Africano

O setor automotivo compreende uma ampla gama de empresas e organizações envolvidas no design, desenvolvimento, fabricação, comercialização e venda de veículos automotores. O relatório do mercado automotivo africano abrange o panorama do mercado africano e prevê o crescimento de seu mercado de automóveis. O estudo também inclui crescimento, tendências de mercado, progresso, desafios, oportunidades, regulamentações governamentais, uso de tecnologia e previsões de crescimento.

Por tipo de veículo, o mercado é segmentado em motocicletas e ciclomotores, automóveis de passageiros, veículos comerciais e triciclos. Por tipo de combustível, o mercado é segmentado em diesel, gasolina, elétrico, GNC/GLP e outros. Por país, o mercado é segmentado em África do Sul, Marrocos, Argélia, Egito, Nigéria, Gana, Quênia e Resto da África. O relatório oferece tamanho de mercado e previsões para o mercado automotivo africano em valor (USD) para todos os segmentos acima.

| Automóveis de Passageiros | Hatchback |

| Sedã | |

| SUV e Crossover | |

| MPV e Outros | |

| Veículos Comerciais | Veículos Comerciais Leves (VCL) |

| Caminhões Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Bateria (VEB) |

| Combustíveis Alternativos (GNC/GLP, Flex-fuel, Célula de Combustível a Hidrogênio) |

| Posse Pessoal |

| Frota e Locação |

| Provedores de Transporte por Aplicativo / Serviços de Mobilidade |

| Governo e Institucional |

| Importações de Veículos Completamente Montados (CBU) |

| Montagem Semi/Completamente Desmontada (SKD/CKD) |

| Importações de Veículos Usados |

| África do Sul |

| Marrocos |

| Argélia |

| Egito |

| Nigéria |

| Gana |

| Quênia |

| Resto da África |

| Por Tipo de Veículo | Automóveis de Passageiros | Hatchback |

| Sedã | ||

| SUV e Crossover | ||

| MPV e Outros | ||

| Veículos Comerciais | Veículos Comerciais Leves (VCL) | |

| Caminhões Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Bateria (VEB) | ||

| Combustíveis Alternativos (GNC/GLP, Flex-fuel, Célula de Combustível a Hidrogênio) | ||

| Por Uso Final | Posse Pessoal | |

| Frota e Locação | ||

| Provedores de Transporte por Aplicativo / Serviços de Mobilidade | ||

| Governo e Institucional | ||

| Por Canal de Vendas | Importações de Veículos Completamente Montados (CBU) | |

| Montagem Semi/Completamente Desmontada (SKD/CKD) | ||

| Importações de Veículos Usados | ||

| Por País | África do Sul | |

| Marrocos | ||

| Argélia | ||

| Egito | ||

| Nigéria | ||

| Gana | ||

| Quênia | ||

| Resto da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado automotivo africano?

O mercado é avaliado em USD 22,63 bilhões em 2026 e tem previsão de atingir USD 28,93 bilhões até 2031.

Qual país detém a maior participação na produção de veículos no continente?

O Marrocos produziu 614.000 unidades em 2024, superando a África do Sul para se tornar o maior produtor da África.

Qual segmento está se expandindo mais rapidamente em termos de tipo de veículo?

Os veículos comerciais, impulsionados pelo comércio eletrônico e pela demanda logística, devem crescer a uma CAGR de 8,36% até 2031.

Por que as montadoras chinesas estão investindo fortemente na África?

As barreiras comerciais em outros mercados e as vantagens tarifárias da AfCFTA tornam a África uma fronteira de crescimento atraente, permitindo que as montadoras chinesas capturem participação por meio de montagem CKD/SKD e preços competitivos.

Quais são os principais desafios que limitam um crescimento mais rápido do mercado?

O congestionamento portuário crônico, a volatilidade cambial, as importações generalizadas de veículos usados e a oferta local limitada de aço automotivo certificado pela ISO são os principais obstáculos.

Página atualizada pela última vez em: