Tamanho e Participação do Mercado de Duas Rodas da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

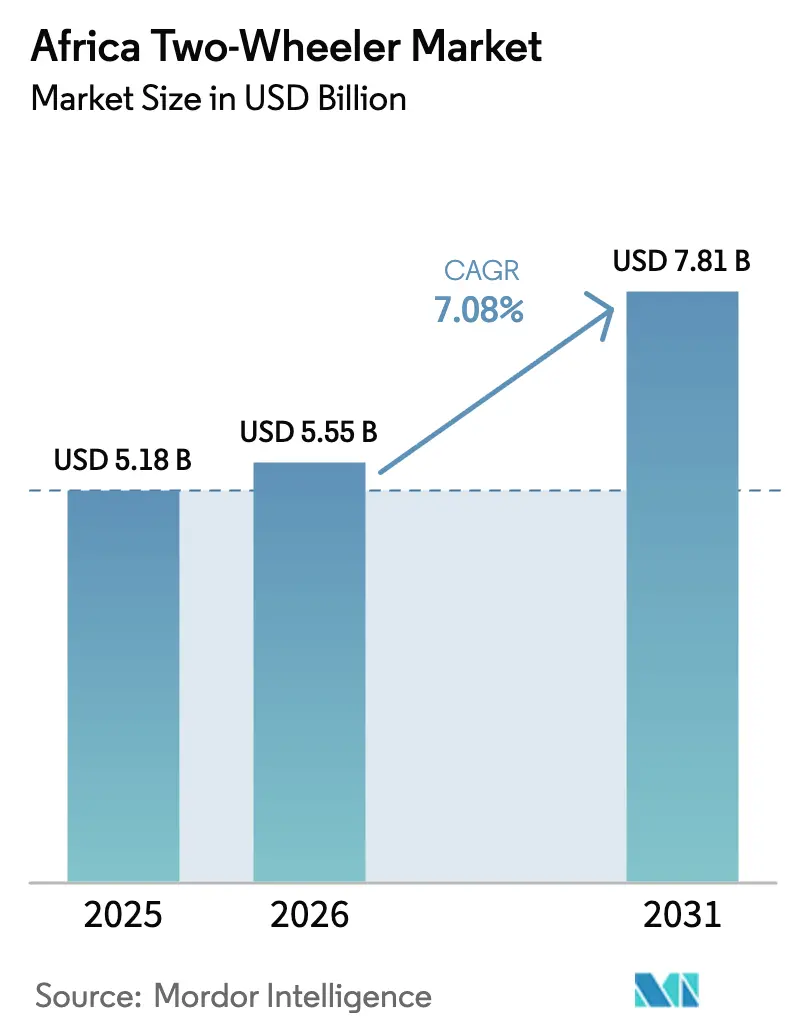

| Tamanho do mercado no ano base (2025) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Duas Rodas da África por Mordor Intelligence

O tamanho do mercado de duas rodas africano deverá crescer de USD 5,18 bilhões em 2025 para USD 5,55 bilhões em 2026 e está previsto para atingir USD 7,81 bilhões até 2031, a uma CAGR de 7,08% no período 2026–2031. A aceleração da urbanização, um perfil demográfico jovem e a manutenção de isenções fiscais governamentais para montagem completamente desmontada e semidesmontada (CKD/SKD) sustentam essa expansão. Os fabricantes chineses estão reduzindo os custos dos kits CKD e, com o apoio das inovações de financiamento dos fabricantes de equipamentos originais (OEMs) indianos, os preços de entrada permanecem acessíveis, ampliando o acesso dos consumidores. Embora as flutuações das moedas locais aumentem os custos de importação, os OEMs respondem a isso intensificando o fornecimento local e utilizando contratos de hedge. Além disso, o mercado de duas rodas africano está se beneficiando da logística impulsionada pelo comércio eletrônico, alcançando tempos de entrega significativamente mais rápidos em comparação com veículos de quatro rodas, o que aumenta ainda mais o apelo das motocicletas.

Principais Conclusões do Relatório

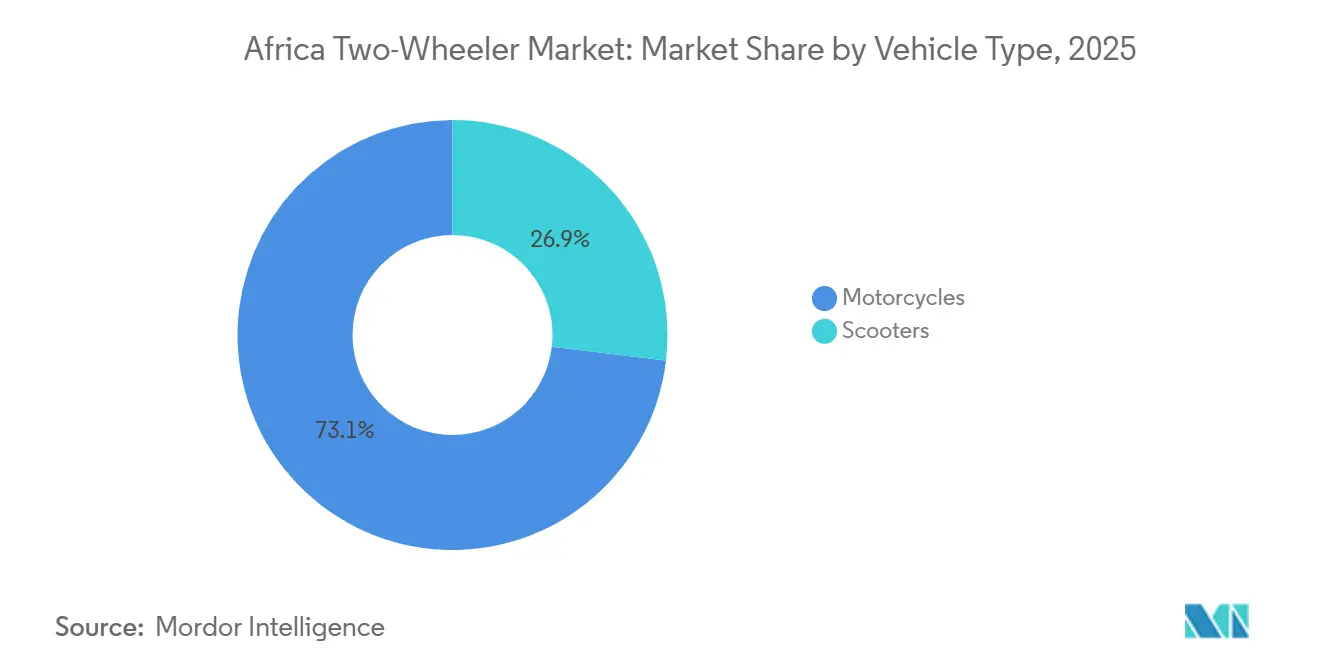

- Por tipo de veículo, as motocicletas lideraram o mercado de duas rodas africano com 73,18% de participação de mercado em 2025, enquanto as scooters devem crescer a uma CAGR de 8,12% até 2031.

- Por propulsão, os motores de combustão interna mantiveram 89,21% do volume de 2025, enquanto as duas rodas elétricas avançam a uma CAGR de 9,21% até 2031.

- Por cilindrada do motor, a faixa de até 110 cc detinha uma participação de 28,16% em 2025, e a classe elétrica de 1,1–3,0 kW está prevista para expandir a uma CAGR de 7,52% até 2031.

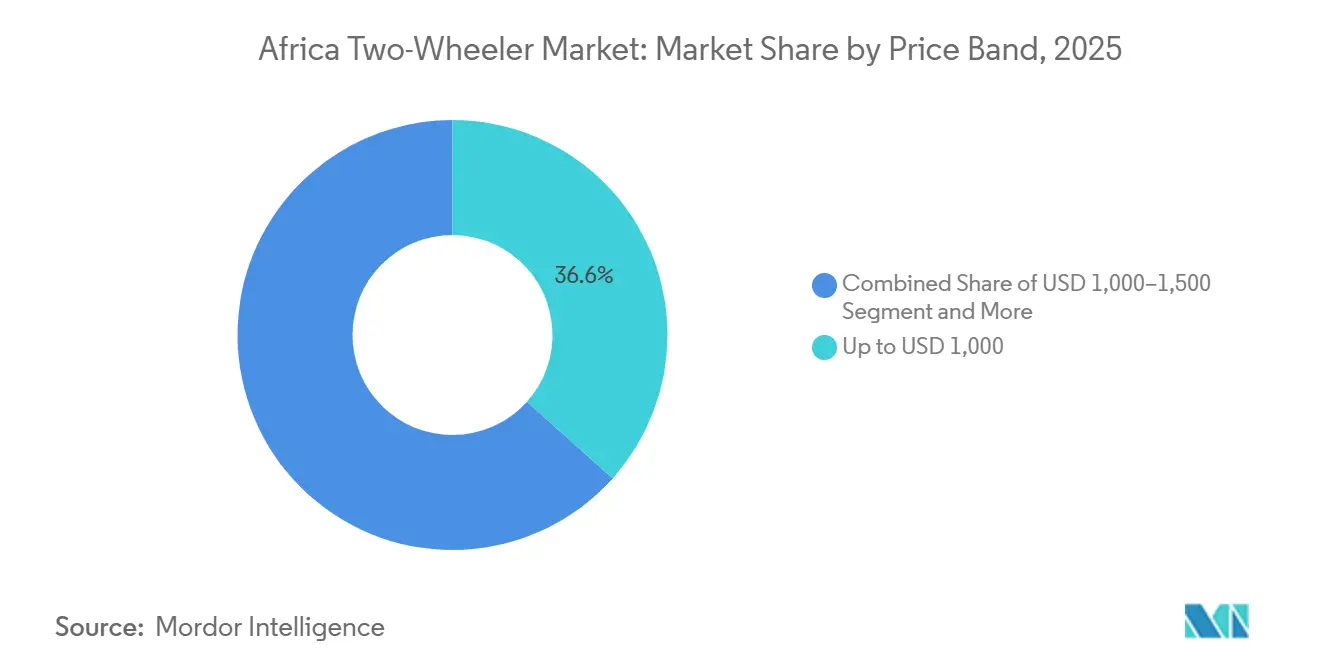

- Por faixa de preço, os modelos com preço de até USD 1.000 capturaram 36,62% do mercado em 2025, enquanto a faixa de USD 1.501–2.000 deve crescer a uma CAGR de 7,28% no mesmo horizonte.

- Por usuário final, as compras B2C representaram 65,61% das vendas de 2025, enquanto a entrega e logística B2B liderou o crescimento com uma CAGR de 8,72% até 2031.

- Por canal de vendas, as concessionárias offline representaram 91,87% da participação do mercado de duas rodas africano em 2025, enquanto as plataformas online devem crescer a uma CAGR de 8,28% até 2031.

- Por país, a Nigéria detinha 42,61% do volume continental em 2025, e a África do Sul representa a expansão mais rápida com uma CAGR de 8,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Duas Rodas da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Logística Urbana | +1.2% | Nigéria, Quênia, Gana | Médio prazo (2-4 anos) |

| Poder de Compra dos Millennials | +0.9% | Núcleo do Restante da África, com expansão para a África do Sul | Longo prazo (≥4 anos) |

| Financiamento de OEMs e Microleasings | +0.8% | Quênia, Nigéria, Uganda | Curto prazo (≤2 anos) |

| Isenções Fiscais CKD/SKD | +0.7% | Uganda, Gana, Quênia, Nigéria | Médio prazo (2-4 anos) |

| Kits CKD Chineses de Baixo Custo | +0.6% | Nigéria, Uganda, Ruanda | Curto prazo (≤2 anos) |

| Mobilidade Rural via Programas de Doadores | +0.4% | África Subsaariana Rural | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento da Logística Urbana

As empresas de comércio eletrônico em toda a África recorrem cada vez mais a motocicletas para entregas de última milha, especialmente em centros urbanos como Nigéria e Quênia, onde os mototáxis desempenham um papel econômico importante[1]"Desempenho Logístico nas Cidades da África Subsaariana,", Banco Mundial, worldbank.org. A integração com plataformas de dinheiro móvel permite que os motociclistas aceitem pagamentos digitais e gerenciem microempréstimos, enquanto os operadores de frota garantem o fornecimento por meio de contratos a prazo com montadoras locais. Em cidades congestionadas como Lagos, Nairóbi e Acra, as motocicletas superam consistentemente as vans em velocidade de entrega, reforçando sua vantagem logística. Essa confiabilidade permite que as plantas de montagem operem com maior eficiência, reduzindo custos e melhorando a escalabilidade. Esses ganhos se traduzem em preços mais competitivos, ampliando o acesso tanto para os mercados empresariais quanto para os consumidores.

Inovações em Financiamento de OEMs e Microleasing

Modelos de financiamento adaptados a fluxos de caixa informais eliminam barreiras de acessibilidade de longa data. A Roam e a parceira de fintech Mogo oferecem motocicletas elétricas com depósitos a partir de KES 25.000 (USD 193) e pagamentos diários de KES 460 (USD 3,55) ao longo de 24 meses [2]"Parceria de Financiamento de Ativos com a Mogo,", Roam Electric, roam-electric.com. As opções de bateria como serviço reduzem o custo inicial e garantem desempenho previsível por meio de estações de troca gerenciadas. A integração perfeita com o M-Pesa cobre mais de 80% dos empréstimos para duas rodas no Quênia, ampliando o acesso ao crédito formal. Os bancos convencionais respondem lançando planos sem juros, intensificando a concorrência e acelerando a renovação de frotas em todo o mercado de duas rodas africano.

Isenções Fiscais Governamentais para CKD/SKD

Os formuladores de políticas em toda a África veem cada vez mais a montagem de duas rodas como uma alavanca estratégica para o desenvolvimento industrial. Uganda introduziu incentivos generosos para montadoras de motocicletas elétricas, incluindo isenções fiscais e períodos de isenção do imposto de renda. O Quênia continua a apoiar a montagem local por meio de isenções de impostos sobre kits CKD e SKD, ajudando a reduzir a dependência de importações totalmente montadas e sustentando uma base de fabricação local vibrante. O próximo subsídio de investimento da África do Sul para ativos de veículos elétricos reflete um compromisso regional mais amplo de impulsionar a agregação de valor doméstico. Essas medidas políticas reduzem significativamente o custo das unidades montadas localmente, permitindo que concorram efetivamente com as importações usadas de baixo custo.

Programas de Mobilidade Rural Financiados por Doadores

As iniciativas de transporte rural lideradas pelo Banco Mundial canalizam capital para a conectividade de última milha, frequentemente especificando motocicletas como o principal meio de transporte devido à economia unitária e à adaptabilidade ao terreno. A USAID complementa o financiamento com programas de treinamento de mecânicos e distribuição de peças para garantir a sustentabilidade. A logística de saúde se beneficia fortemente, com motocicletas entregando suprimentos médicos onde as ambulâncias não conseguem navegar. Esses programas de doadores criam reservas de demanda duradouras em comunidades anteriormente fora do alcance dos distribuidores comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estradas Secundárias Precárias | -0.8% | África Subsaariana Rural | Longo prazo (≥4 anos) |

| Inundação de Importações Usadas | -0.6% | Nigéria, Gana, Quênia | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade | -0.4% | África do Sul, Quênia, Gana, Nigéria | Médio prazo (2-4 anos) |

| Inflação de Importações Impulsionada pela Moeda | -0.3% | Nigéria, Gana, Quênia, Uganda | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Inundação de Importações Usadas de Baixo Preço

Os compradores conscientes do preço são atraídos por motocicletas usadas do Japão e da Tailândia, que são significativamente mais acessíveis do que os modelos novos. Essa tendência está pressionando as margens de lucro dos fabricantes. As redes informais de revenda, que frequentemente contornam as concessionárias oficiais, ignoram os padrões de garantia e segurança. Essa negligência pode corroer a confiança do consumidor nos preços das unidades novas. Além disso, em alguns casos, as estruturas de impostos de importação favorecem os veículos usados, contrariando os esforços para promover a montagem local. A demanda no setor de duas rodas da África experimenta flutuações acentuadas durante as recessões econômicas, complicando o planejamento da produção para os participantes do setor.

Volatilidade da Moeda Local Elevando os Custos de Importação

As oscilações do xelim, do cedi e do naira de até 20% ao ano distorcem os custos de desembarque dos pacotes CKD com preços em USD ou CNY. As montadoras fazem hedge por meio de contratos a prazo e aumentam o conteúdo local, mas a exposição persiste, especialmente em eletrônicos e células de íons de lítio. O repasse cambial eleva os preços de varejo, testando os limites de acessibilidade e amortecendo o crescimento unitário no mercado de duas rodas africano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Ancoram a Demanda Comercial

As motocicletas capturaram 73,18% da participação do mercado de duas rodas africano em 2025, pois sua capacidade de carga e robustez se alinham com as operações de entrega e táxi. Os motociclistas comerciais percorrem em média mais de 100 km diários, reforçando os ciclos de demanda por reposição a cada 28-30 meses. As scooters ficam atrás, mas registram uma CAGR de 8,12% até 2031, impulsionadas por motociclistas urbanos que valorizam as transmissões automáticas e o estacionamento ágil. Mulheres e motociclistas de primeira viagem são atraídos pelas scooters, pois recursos de segurança, como protetores de pernas, ampliam seu apelo. Os fabricantes adaptam seu marketing em torno de imagens de estilo de vida, mantendo a paridade de preços com as faixas de motocicletas de entrada.

Nas zonas rurais, as motocicletas dominam porque a resistência em estradas de terra supera a facilidade de uso das scooters. No entanto, as crescentes perspectivas de renda da economia gig nas cidades de segundo nível deslocam o volume incremental para as scooters, ampliando o direcionamento de segmentos dos OEMs. O compartilhamento de componentes em ambos os formatos permite eficiências na cadeia de suprimentos que protegem as margens brutas.

Por Propulsão: Motor de Combustão Interna Ainda Domina, mas o Elétrico Ganha Impulso

Os motores de combustão interna representam 89,21% do volume do mercado de duas rodas africano em 2025, auxiliados pelas redes de abastecimento onipresentes e pela familiaridade dos mecânicos. As motocicletas elétricas, no entanto, devem registrar uma CAGR de 9,21% em meio a frotas-piloto financiadas por doadores e avanços na troca de baterias. Incentivados por estudos que mostram custos totais mais baixos por quilômetro, os entregadores estão fazendo a transição, mesmo que isso signifique enfrentar preços iniciais mais altos. Na Etiópia, as proibições municipais de motocicletas a gasolina dentro dos limites da cidade não estão apenas impulsionando uma adoção mais rápida de veículos elétricos, mas também sinalizando mudanças regulatórias favoráveis para a região mais ampla.

O desenvolvimento de infraestrutura está se concentrando em estações de troca em contêineres, permitindo rotatividades rápidas e aliviando as cargas de pico nas redes nacionais. Os Fabricantes de Equipamentos Originais (OEMs) não estão apenas vendendo veículos, mas os agrupando com assinaturas de troca, criando um fluxo de receita constante e aliviando preocupações sobre autonomia. Enquanto isso, as plataformas que dependem de Motores de Combustão Interna (MCI) estão sendo atualizadas com sistemas de injeção de combustível e garantindo compatibilidade com misturas de combustíveis alternativos para manter sua presença em áreas onde a infraestrutura de carregamento permanece limitada.

Por Cilindrada do Motor: A Faixa de Entrada de 110 cc Lidera o Volume

As classes de motor de até 110 cc representam 28,16% do volume de 2025, pois os clientes com restrições de fluxo de caixa priorizam a economia de combustível. As classes elétricas classificadas em 1,1–3,0 kW registram uma CAGR de 7,52%, refletindo a redução de custos dos pacotes de baterias e o aumento das doações de doadores. Os motores de médio porte de 111–150 cc atendem aos entregadores periurbanos que precisam de maior torque para rotas acidentadas, reforçando sua relevância apesar das narrativas de eletrificação.

Os mandatos OBD-II e as implementações de telemática a bordo geram custos incrementais, mas também permitem a manutenção preventiva, atraindo os gestores de frota. Os modelos premium acima de 250 cc permanecem de nicho, mas a produção localizada de motos de aventura sugere crescimento futuro no segmento de lazer, uma vez que a renda disponível se fortaleça ainda mais.

Por Faixa de Preço: Domínio Abaixo de USD 1.000, Crescimento da Faixa Intermediária

As unidades com preço de até USD 1.000 formam 36,62% do tamanho do mercado de duas rodas africano em 2025, sublinhando o papel central da acessibilidade. Ainda assim, a faixa de USD 1.501–2.000 cresce mais rapidamente a uma CAGR de 7,28%, à medida que os microleasings distribuem a propriedade ao longo de horizontes de dois a três anos. As isenções fiscais permitem que as montadoras atualizem recursos — lâmpadas LED, freios a disco — sem ultrapassar os limites psicológicos de preço.

As flutuações cambiais impulsionam a reclassificação periódica de modelos entre faixas, complicando as comparações ano a ano. Os OEMs fazem hedge estocando kits SKD, configurando-se para atender rapidamente a pontos de preço adjacentes, reduzindo o risco de estoque.

Por Usuário Final: Núcleo B2C Encontra Potencial de Crescimento B2B

As compras B2C representaram uma participação de 65,61% em 2025, impulsionadas pelas aspirações de mobilidade pessoal e pelo poder de compra dos millennials. No entanto, o crescimento da entrega e logística B2B sobe a uma CAGR de 8,72% até 2031, tornando a aquisição de frotas um campo de batalha estratégico. As plataformas negociam descontos por volume e acordos de nível de serviço, promovendo modelos padronizados que simplificam o estoque de peças.

Os programas de responsabilidade social corporativa em saúde e educação também impulsionam pedidos de frotas institucionais, embora com margens mais baixas. Os OEMs cultivam contratos de pós-venda que garantem o tempo de atividade, incorporando fluxos de receita além da venda inicial.

Por Canal de Vendas: Offline Continua Dominante, Online Acelera

As concessionárias offline representaram 91,87% das vendas em 2025, pois os test drives e a garantia de serviço permanecem indispensáveis para os compradores de primeira viagem. Os canais online, com 8,13% em 2025, devem expandir a uma CAGR de 8,28%, impulsionados pela pontuação de crédito habilitada por fintech e pela entrega em domicílio. Os modelos híbridos de "clique e retire" permitem que os consumidores reservem online e finalizem a compra na loja, superando as lacunas de confiança. Os códigos USSD móveis, usados na parceria da Spiro com a Airtel, ampliam o alcance entre os usuários de telefones básicos, democratizando ainda mais as vendas digitais.

Análise Geográfica

A Nigéria permaneceu como a pedra angular do mercado de duas rodas africano, representando 42,61% do volume em 2025. Em Lagos, Kano e Port Harcourt, um número significativo de motociclistas okada está ativo. Mesmo com as proibições em nível estadual limitando o transporte de passageiros em certas áreas, uma combinação de logística informal e conectividade rural sustenta uma demanda robusta. As plantas CKD, operadas pela Bajaj, Honda e várias marcas chinesas, não apenas reduzem os prazos de entrega, mas também fornecem um amortecedor contra as flutuações do naira. No entanto, a depreciação severa apertou o poder de compra do consumidor. Embora o leasing de fintech ofereça algum alívio, um cenário regulatório fragmentado obriga os OEMs a personalizar suas estratégias de conformidade e defesa estado a estado.

A África do Sul, embora menor em termos de unidades, está prevista para entregar o crescimento mais rápido entre os principais mercados, a uma CAGR de 8,86% até 2031. A receita do comércio eletrônico experimentou um crescimento significativo recentemente. A GreenCape antecipa um aumento substancial nas vendas de duas rodas elétricas nos próximos anos. Uma proporção relativamente alta de estradas pavimentadas e uma moeda estável apoiam a adoção de motocicletas e scooters premium. No entanto, desafios como quedas de energia e riscos de roubo estão elevando os custos operacionais. Os operadores de frota estão adotando cada vez mais sistemas privados de carregamento e segurança para manter a eficiência operacional.

O Quênia está se estabelecendo como uma região-chave para testar a eletrificação na África Oriental. A remoção do IVA sobre bicicletas elétricas e o estabelecimento de numerosas estações de rede de troca permitem que os motociclistas percorram rotas urbanas sem preocupações com autonomia. O grande número de motociclistas boda-boda registrados garante uma demanda consistente por motocicletas de entrada. Além disso, o agravamento do congestionamento de tráfego em Nairóbi está incentivando os passageiros a migrar para scooters e veículos elétricos.

O Norte da África exibe tendências variadas. As áreas rurais do Egito favorecem motocicletas acessíveis, enquanto o congestionamento urbano no Cairo está impulsionando a popularidade das scooters. O Marrocos está aproveitando sua indústria automotiva para desenvolver a montagem de duas rodas para exportação, com foco no aumento do conteúdo de veículos elétricos. Outros mercados africanos, incluindo Tanzânia, Uganda, Gana, Ruanda e Etiópia, estão experimentando um forte crescimento, apoiado por iniciativas financiadas por doadores e infraestruturas emergentes de troca de baterias. As restrições da Etiópia sobre motores de combustão interna estão direcionando os consumidores diretamente para os modelos elétricos, apesar da infraestrutura de carregamento limitada.

Cenário Competitivo

O mercado de duas rodas africano apresenta concentração moderada, com um punhado de empresas líderes, como Bajaj Auto, TVS Motor, Honda, Haojue e Lifan, respondendo por uma parcela significativa do volume total de vendas. Os OEMs indianos aproveitam o valor da marca, a disponibilidade de peças e a familiaridade generalizada dos mecânicos de beira de estrada. Os entrantes chineses buscam uma liderança de custo agressiva por meio da integração vertical de CKD, reduzindo os custos de conversão e superando os rivais em preço.

Os players regionais emergentes exploram o posicionamento de nicho: a Kibo Africa adapta modelos robustos de 160 cc para o terreno queniano, enquanto a Mauto Electric se concentra em ecossistemas de troca de baterias. Modelos de circuito fechado como o da Spiro integram montagem, financiamento e fornecimento de energia, elevando as barreiras de entrada. A implantação de tecnologia se concentra em telemática vinculada ao dinheiro móvel que rastreia pagamentos e agenda manutenção preventiva.

A convergência regulatória em torno dos padrões de segurança da UNECE filtra as montadoras de pequena escala incapazes de financiar a homologação, impulsionando a consolidação iminente. No entanto, os importadores de empresas sociais apoiados por doadores preservam a diversidade competitiva ao defender missões de mobilidade rural.

Líderes do Setor de Duas Rodas da África

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

TVS Motor Company

Hero MotoCorp Ltd.

Yamaha Motor Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Em um movimento que sublinha seu compromisso de expansão nos mercados africanos, a TVS Motor Company, da Índia, apresentou sua motocicleta HLX 150 5G atualizada em Lubumbashi, República do Congo. Esta nova versão conta com um conjunto de recursos aprimorados, como farol LED, suspensão traseira ajustável e pneus sem câmara.

- Junho de 2025: Em junho de 2025, a Spiro, a principal montadora de motocicletas elétricas da África, iniciou sua produção de motocicletas elétricas em Uganda. A empresa está prestes a produzir motocicletas elétricas, carregadores domésticos e estações de troca de baterias em uma instalação que já está 80% concluída. Esta planta, desenvolvida por meio de uma joint venture, possui uma impressionante capacidade de produção anual de 50.000 unidades.

Escopo do Relatório do Mercado de Duas Rodas da África

O Relatório do Mercado de Duas Rodas da África é Segmentado por Tipo de Veículo (Motocicletas e Scooters), Propulsão (Motor de Combustão Interna e Elétrico), Cilindrada do Motor (Até 110 cc, 111-125 cc e Mais), Faixa de Preço (Até USD 1.000 e Mais), Usuário Final (B2C e B2B), Canal de Vendas (Online e Offline) e País. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Motocicletas |

| Scooters |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| MCI | Até 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Acima de 500 cc | |

| Elétrico | Até 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Acima de 5,0 kW |

| Até USD 1.000 |

| USD 1.000-1.500 |

| USD 1.501-2.000 |

| USD 2.001-3.000 |

| USD 3.001-5.000 |

| Acima de USD 5.000 |

| B2C | |

| B2B | Transporte por Aplicativo / Mototáxi / Aluguel / Turismo |

| Entrega e Logística | |

| Frotas Corporativas e de PMEs | |

| Outros (Governo, ONG, Institucional) |

| Online |

| Offline |

| África do Sul |

| Nigéria |

| Quênia |

| Egito |

| Marrocos |

| Restante da África |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Por Cilindrada do Motor / Potência do Motor | MCI | Até 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Acima de 500 cc | ||

| Elétrico | Até 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Acima de 5,0 kW | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.500 | ||

| USD 1.501-2.000 | ||

| USD 2.001-3.000 | ||

| USD 3.001-5.000 | ||

| Acima de USD 5.000 | ||

| Por Usuário Final | B2C | |

| B2B | Transporte por Aplicativo / Mototáxi / Aluguel / Turismo | |

| Entrega e Logística | ||

| Frotas Corporativas e de PMEs | ||

| Outros (Governo, ONG, Institucional) | ||

| Canal de Vendas | Online | |

| Offline | ||

| País | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Marrocos | ||

| Restante da África | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos motorizados de duas rodas.

- Tipo de Carroceria do Veículo - Inclui Scooters e Motocicletas, enquanto Patinetes e Bicicletas são excluídos.

- Categoria de Combustível - A cobertura se estende a veículos movidos por Motores de Combustão Interna (MCI) e sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem MCI e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um MCI ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um MCI em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do MCI e da frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e grande porte. |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos Comerciais de Médio e Grande Porte | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria e também por um MCI. A bateria pode ser carregada por frenagem regenerativa usando o MCI ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (ASP). Ao estimar o ASP, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.