Tamanho e Participação do Mercado de Carros Usados do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

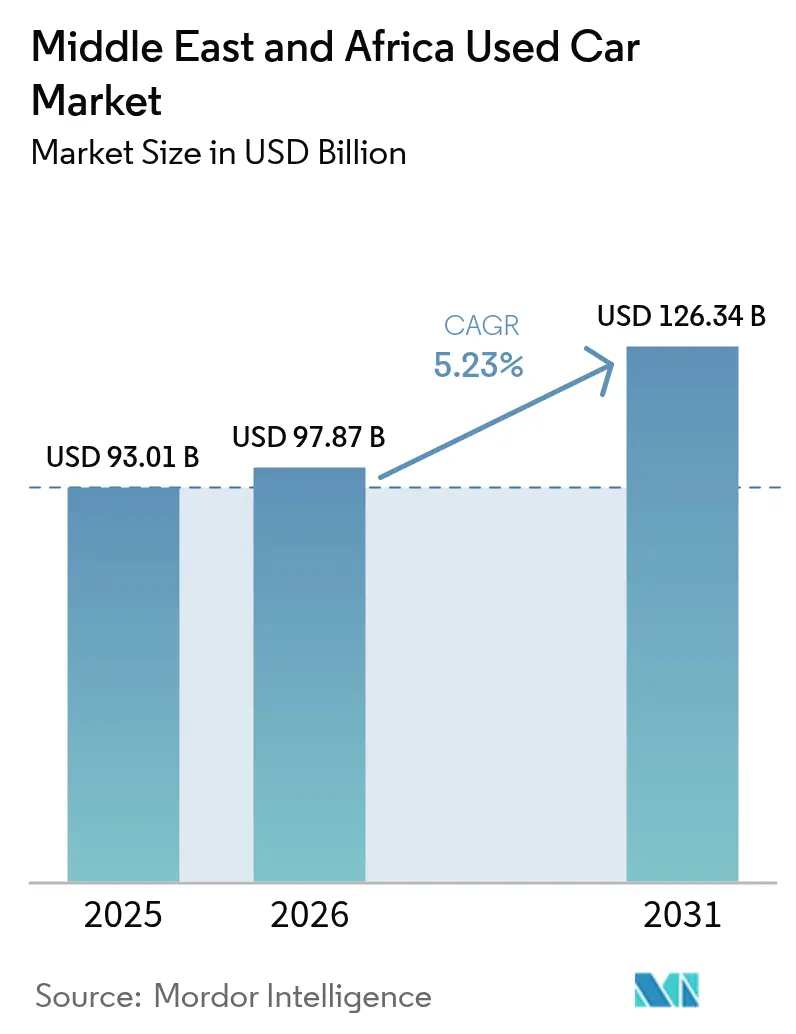

| Tamanho do mercado no ano base (2025) | 93.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 97.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de carros usados do Oriente Médio e África foi avaliado em USD 93,01 bilhões em 2025 e estima-se que cresça de USD 97,87 bilhões em 2026 para atingir USD 126,34 bilhões até 2031, a uma CAGR de 5,23% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado por restrições persistentes na oferta de veículos novos, adoção digital acelerada e medidas governamentais de liberalização das importações que, em conjunto, reformulam a dinâmica da demanda. Os elevados preços de veículos novos decorrentes das perturbações no transporte marítimo pelo Mar Vermelho, a rápida penetração da internet móvel e o afluxo de marcas chinesas com preços competitivos ampliam a migração dos consumidores em direção ao mercado de carros usados do Oriente Médio e África[1]"Perturbações no Mar Vermelho Prolongam os Prazos de Entrega de Veículos," Reuters, reuters.com. Fornecedores organizados ganham impulso por meio de programas de veículos usados certificados, enquanto serviços de inspeção e verificação de histórico melhoram a confiança dos compradores e catalisam a formalização. Os SUVs dominam as vendas, pois a adaptabilidade a terrenos severos permanece primordial, e os veículos elétricos a bateria emergem como a categoria de combustível de crescimento mais rápido, apesar das preocupações com a degradação da bateria induzida pelo calor.

Principais Conclusões do Relatório

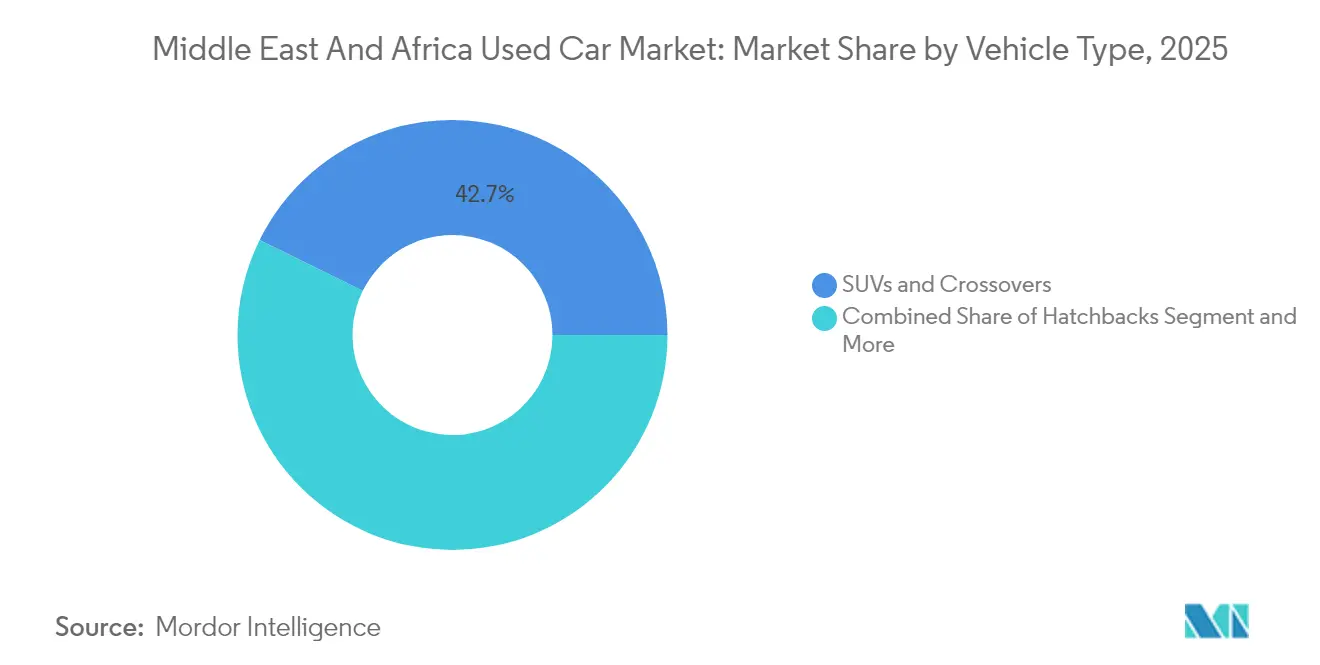

- Por tipo de veículo, os SUVs e crossovers lideraram com 42,72% de participação na receita em 2025; o segmento deve avançar a uma CAGR de 5,55% até 2031.

- Por tipo de fornecedor, os canais não organizados detinham 61,70% da participação no mercado de carros usados do Oriente Médio e África em 2025, enquanto os fornecedores organizados estão crescendo a uma CAGR de 6,55% até 2031.

- Por tipo de combustível, os veículos a gasolina capturaram 78,60% do tamanho do mercado de carros usados do Oriente Médio e África em 2025, enquanto os veículos elétricos a bateria estão prontos para expandir a uma CAGR de 9,92% até 2031.

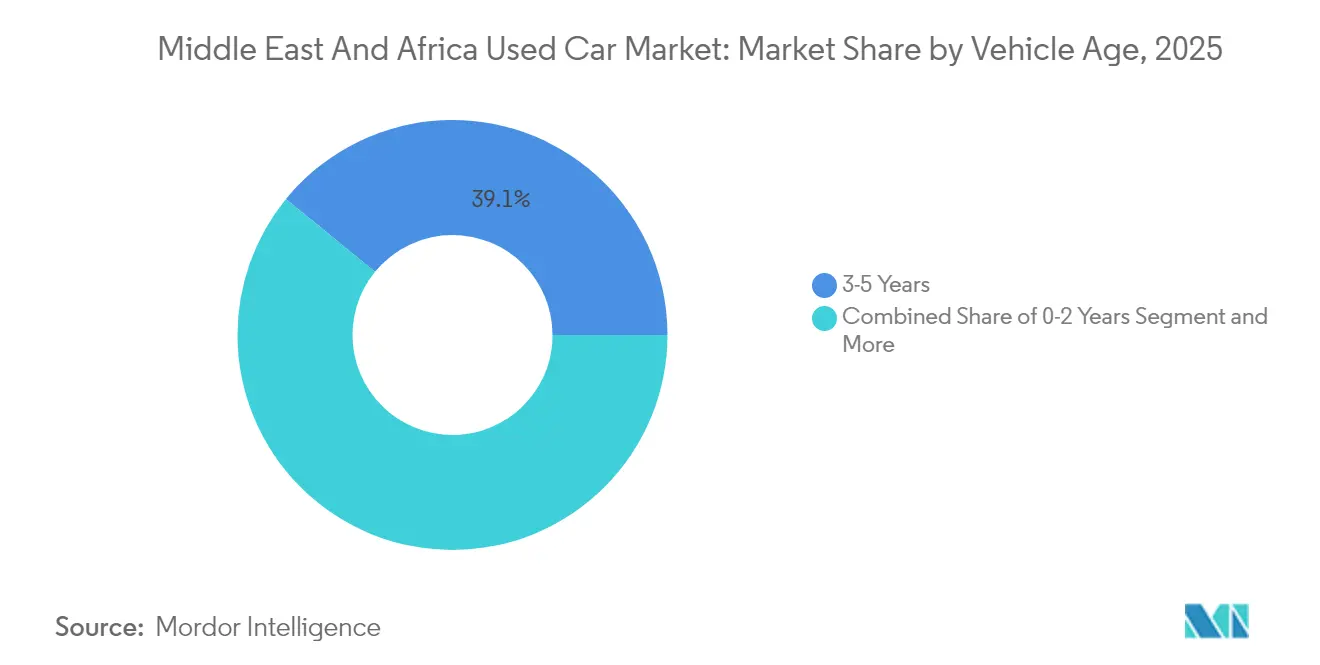

- Por idade do veículo, a categoria de 3-5 anos representou 39,10% da participação no tamanho do mercado de carros usados do Oriente Médio e África em 2025, e a categoria de 0-2 anos está crescendo a uma CAGR de 7,45% até 2031.

- Por canal de distribuição, as plataformas de classificados online e e-commerce comandaram 73,60% da participação no tamanho do mercado de carros usados do Oriente Médio e África em 2025 e continuam a crescer a uma CAGR de 6,05% até 2031.

- Por país, a Arábia Saudita detinha 34,20% da participação no mercado de carros usados do Oriente Médio e África em 2025, enquanto os Emirados Árabes Unidos registram a maior CAGR de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados do Oriente Médio e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Preços de Veículos Novos e Atrasos no Fornecimento | +1.2% | CCG e Norte de África | Curto prazo (≤ 2 anos) |

| Afluxo de Marcas Chinesas Acessíveis | +0.9% | Egito, Etiópia, CCG | Médio prazo (2–4 anos) |

| Classificados Digitais e Plataformas O2O | +0.8% | Emirados Árabes Unidos, Arábia Saudita, Egito | Médio prazo (2–4 anos) |

| Preferência por SUV e Pickup | +0.6% | Oriente Médio e Norte de África | Longo prazo (≥ 4 anos) |

| Expansão dos Serviços de Inspeção | +0.4% | CCG | Médio prazo (2–4 anos) |

| Oferta Antecipada de Frotas Eletrificadas | +0.3% | CCG Urbano e Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Preços de Veículos Novos e Atrasos na Cadeia de Abastecimento

Os gargalos no transporte marítimo pelo Mar Vermelho prolongaram os prazos de entrega em até seis semanas, levando os distribuidores regionais a elevar os preços de veículos novos durante 2024 e empurrando os compradores sensíveis ao orçamento para o mercado de carros usados do Oriente Médio e África. As lacunas de acessibilidade intensificam a demanda por veículos com 2–3 anos de uso, enquanto as frotas corporativas encurtam os ciclos de substituição para preservar os valores residuais antes de uma nova inflação de preços. Os estoques dos concessionários de modelos populares permanecem escassos por quatro a seis meses, compelindo os consumidores a considerar opções usadas anteriormente fora do seu âmbito. As empresas de leasing capitalizam a situação através da recomercialização de devoluções com baixa quilometragem, criando um fluxo constante de estoque quase novo. Coletivamente, esses fatores elevam os volumes de transação e sustentam os valores de revenda premium em marcas de alta demanda.

O Afluxo de Marcas Chinesas Acessíveis Impulsiona o Giro

A expansão agressiva da BYD, Geely e Chery oferece alternativas com preços atrativos, frequentemente abaixo dos concorrentes tradicionais, estimulando a absorção de veículos novos que filtram rapidamente para os canais secundários. As joint ventures de montagem local encurtam os ciclos de fornecimento e aumentam a familiaridade dos modelos nas oficinas de serviço, reduzindo o risco percebido de propriedade. Os operadores de frotas adotam sedãs e SUVs chineses para conter os gastos de capital, alimentando assim um fluxo de devoluções com 2–4 anos de uso. Conjuntos de recursos competitivos — como câmeras panorâmicas e sistemas de infoentretenimento avançados — aumentam o apelo para compradores familiarizados com tecnologia. Consequentemente, o giro se acelera, aprofundando o estoque em todas as faixas de preço no mercado de carros usados do Oriente Médio e África.

Proliferação de Classificados Digitais e Plataformas O2O

A consolidação de plataformas está redefinindo as cadeias de abastecimento, pois Dubizzle Motors, CarSwitch e Syarah escalam soluções de verificação e financiamento que reduzem o atrito e ampliam o pool de compradores. Algoritmos de precificação orientados por dados equalizam a assimetria de informações, aumentando a confiança do consumidor e comprimindo as margens de negociação. O atendimento online-para-offline (O2O) desbloqueia o fornecimento transfronteiriço que amplia a diversidade do estoque, enquanto as interfaces priorizando o mobile ressoam com as demografias nativas digitais. Rodadas de financiamento estratégico, como a Série C de USD 60 milhões da Syarah, financiam a expansão regional e as atualizações tecnológicas. Os concessionários tradicionais, reconhecendo a erosão do fluxo de clientes presenciais, aceleram as lojas digitais e os modelos híbridos para manter relevância e capturar participação incremental no mercado de carros usados do Oriente Médio e África.

Preferência por SUV e Pickup para Terrenos Severos

Os ambientes desérticos moldam o comportamento de compra, pois os consumidores priorizam veículos que oferecem resfriamento superior, altura de marcha elevada e componentes resistentes à areia. Modelos certificados Toyota Land Cruiser e Nissan Patrol atraem prêmios de 15–20% em relação a sedãs equivalentes devido à durabilidade comprovada [2]"SUVs Certificados Comandam Prêmio em Condições de Deserto," AutoTraders UAE, autotraders-uae.com. Operadores comerciais nos setores de construção, serviços de petróleo e turismo estendem a demanda além dos contextos de uso privado. Preparadores do mercado de acessórios se especializam em proteções de grade, revestimentos cerâmicos e suspensões reforçadas que fortalecem os valores de revenda. As montadoras originais chinesas capitalizam lançando SUVs a preços mais baixos equipados com sistemas de gestão térmica específicos para a região. A preferência duradoura fortalece a liderança do segmento no mercado de carros usados do Oriente Médio e África.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Domínio dos Fornecedores Não Organizados | −0.8% | África Subsaariana e Norte de África | Longo prazo (≥ 4 anos) |

| Regulamentações Transfronteiriças Restritivas | −0.6% | Corredores Pan-Africanos e CCG | Curto prazo (≤ 2 anos) |

| Fraude no Odômetro e Transparência Limitada | −0.5% | África e partes do Oriente Médio | Médio prazo (2–4 anos) |

| Degradação da Bateria Induzida pelo Calor | −0.4% | Golfo e Norte de África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Domínio dos Fornecedores Não Organizados na África

Os comerciantes informais de rua mantêm o controle sobre a maioria das transações nas principais economias africanas, perpetuando negociações em dinheiro e precificação opaca que dificultam a penetração do crédito. A ausência de inspeções padronizadas permite variações de qualidade que suprimem a confiança do consumidor e limitam as perspectivas de exportação regional. As agências regulatórias enfrentam dificuldades de fiscalização devido a recursos limitados e redes de comércio familiar enraizadas. Embora os classificados digitais ganhem espaço, a resistência ao registro e à tributação retarda a formalização. Investidores estrangeiros permanecem cautelosos, citando incertezas jurídicas que diluem a previsibilidade de retorno no mercado de carros usados do Oriente Médio e África.

Regulamentações Restritivas de Importação Transfronteiriça

Vários governos mantêm rígidos limites de idade para importação, padrões ambientais e regras de autenticação de documentos que retardam os fluxos de entrada de veículos e elevam os custos de conformidade. A aplicação, pela Nigéria, de um limite de idade de 12 anos em 2025 redirecionou o estoque mais antigo para estados vizinhos e reduziu a oferta regional, pressionando os compradores sensíveis ao preço e reduzindo os volumes de transação ao longo dos principais corredores. As autoridades do CCG aumentam periodicamente as taxas de inspeção e exigem certificados de origem que prolongam os tempos de desembaraço alfandegário, obrigando os concessionários a manter maior capital de giro e a repassar o ônus aos consumidores. As estruturas tarifárias fragmentadas entre os membros da Comunidade da África Oriental e da Comunidade Económica dos Estados da África Ocidental complicam as estratégias de fornecimento em múltiplos países, prejudicando as economias de escala para os varejistas organizados. Os comerciantes respondem canalizando o estoque por pontos de fronteira informais, mas o aumento das patrulhas e dos sistemas aduaneiros digitais está elevando os riscos de apreensão e desencorajando os fluxos do mercado cinza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Sustentam a Superioridade

Os SUVs registraram 42,72% de participação no mercado de carros usados do Oriente Médio e África em 2025, superando sedãs e hatchbacks e expandindo a uma CAGR de 5,55% até 2031. O tamanho do mercado de carros usados do Oriente Médio e África para SUVs em 2025 refletiu a demanda consolidada por designs com alta distância ao solo que suportam terrenos desérticos. As vantagens de durabilidade traduzem-se em depreciação mais lenta, permitindo que SUVs usados certificados comandem prêmios em relação a sedãs de quilometragem equivalente. Os novos modelos de SUV chineses introduzem faixas de preço competitivas, atraindo gestores de frotas a ampliar as aquisições além das marcas japonesas tradicionais.

Os crescentes setores de acessórios — desde revestimentos protetores cerâmicos até kits de suspensão adaptativa — elevam ainda mais o valor percebido, contribuindo para uma maior velocidade de giro. Os sedãs mantêm uma participação estável, impulsionados por motoristas urbanos que priorizam economia de combustível e menor ocupação de espaço de estacionamento, enquanto os hatchbacks permanecem o ponto de entrada para compradores iniciantes com orçamento limitado. Os MPVs atendem a famílias numerosas e segmentos comerciais de nicho. Não obstante, espera-se que a dominância dos SUVs persista à medida que as expansões de infraestrutura nos setores de construção, petróleo e turismo sustentem os requisitos de veículos com capacidade para todo-o-terreno no mercado de carros usados do Oriente Médio e África.

Por Tipo de Fornecedor: O Impulso dos Organizados Cresce

Os concessionários não organizados responderam por 61,70% das transações em 2025, mas os fornecedores organizados estão crescendo com a CAGR mais rápida de 6,55% até 2031, sublinhando a mudança nas preferências dos consumidores em direção a garantias estruturadas e precificação transparente. O tamanho do mercado de carros usados do Oriente Médio e África registrou vendas organizadas significativas durante 2025, refletindo a adoção crescente de programas de veículos usados certificados. As reformas regulatórias nos estados do CCG obrigam os concessionários a digitalizar os estoques e fornecer documentação de inspeção, reduzindo a assimetria e aumentando a confiança dos credores.

As plataformas digitais capacitam os fornecedores organizados a sindicar anúncios além-fronteiras, aproveitando pools de estoque anteriormente limitados pela geografia. Por outro lado, os comerciantes informais enfrentam penalidades punitivas por não conformidade, aumentando a atratividade relativa dos canais formais. O impulso é mais evidente na Arábia Saudita, onde a eliminação do requisito de despachante aduaneiro reduz os tempos de processamento de importações, permitindo que os players organizados rotem o estoque mais rapidamente. A mudança de participação deverá acelerar à medida que os bancos aprofundam a penetração do financiamento automóvel, vinculando as aprovações de crédito a dados verificáveis dos veículos.

Por Tipo de Combustível: A Eletrificação Ganha Terreno

Os veículos a gasolina dominam o mercado de carros usados do Oriente Médio e África com 78,60% de participação, mas os veículos elétricos a bateria registram a maior CAGR de 9,92% até 2031. O tamanho do mercado de carros usados do Oriente Médio e África para veículos elétricos em 2025 era baixo, mas as primeiras disposições de frotas por parte de empresas de transporte por aplicativo e logística alimentam os canais de oferta. As motorizações híbridas servem como opções de transição para compradores que favorecem a eficiência de combustível sem restrições de autonomia.

Os desafios de gestão térmica restringem a adoção secundária de veículos elétricos, particularmente nos estados do Golfo, onde as altas temperaturas ambientes aceleram o desgaste da bateria. No entanto, os incentivos políticos, incluindo a redução de tarifas de importação e privilégios de estacionamento gratuito, fomentam uma demanda incremental. O investimento em infraestrutura de carregamento com arrefecimento líquido e em startups de recondicionamento de baterias promete mitigar as preocupações com a longevidade ao longo do horizonte de previsão. A predominância duradoura dos veículos de combustão interna irá erodir gradualmente à medida que os custos tecnológicos caem e as químicas de bateria adaptadas ao clima entram nos portfólios das montadoras originais.

Por Idade do Veículo: Prêmio pela Novidade

Os veículos com 3-5 anos de uso capturaram 39,10% de participação em 2025, posicionando esta faixa como a âncora de volume do mercado de carros usados do Oriente Médio e África. Os compradores percebem a categoria como um equilíbrio entre recursos modernos e desembolsos de capital razoáveis. No entanto, a coorte de 0-2 anos cresce mais rapidamente, a uma CAGR de 7,45%, pois as perturbações na cadeia de abastecimento levam os consumidores em direção a alternativas quase novas disponíveis imediatamente. A participação do mercado de carros usados do Oriente Médio e África para modelos de 0-2 anos cresceu em 2025, sustentada por garantias estendidas das montadoras originais e tecnologias avançadas de adaptação climática.

As faixas mais antigas, que abrangem 6-8 anos e acima de 8 anos, mantêm relevância entre os segmentos focados no orçamento, especialmente na África Subsaariana, onde o poder de compra fica aquém dos níveis do CCG. A aplicação, pela Nigéria, de um limite de idade de importação de 12 anos restringe os fluxos de entrada de veículos com alta quilometragem, elevando gradualmente a qualidade da frota e pressionando os fornecedores informais a adquirir estoque mais novo. Com o tempo, regimes regulatórios mais rígidos em toda a África provavelmente irão reduzir a cauda de envelhecimento da distribuição por idade dos veículos.

Por Canal de Distribuição: Ascensão Digital

Os Classificados Online e o E-commerce controlaram 73,60% do mercado de carros usados do Oriente Médio e África em 2025 e sustentam uma CAGR de 6,05% até 2031. A conveniência, os dados abrangentes de listagem e o financiamento integrado impulsionam a adoção entre os millennials e a Geração Z. Os portais otimizados para mobile facilitam o fornecimento transfronteiriço rápido, ampliando a escolha dos compradores e pressionando os concessionários offline a equiparar a transparência de preços. O tamanho do mercado de carros usados do Oriente Médio e África transacionado por canais online deverá crescer ainda mais, sustentando a rentabilidade das plataformas e atraindo financiamento de capital de risco contínuo.

As lojas físicas mantêm ressonância cultural em mercados específicos onde a inspeção física e a negociação interpessoal permanecem normas enraizadas. Os modelos híbridos O2O florescem, combinando geração de leads digitais com centros de verificação presenciais que tranquilizam os compradores avessos ao risco. Os órgãos regulatórios exigem cada vez mais a manutenção de registros digitais para conformidade fiscal, direcionando inadvertidamente as transações para plataformas rastreáveis. Consequentemente, as concessionárias físicas aceleram os esforços de digitalização, integrando sistemas de CRM e showrooms virtuais para permanecerem competitivas.

Análise Geográfica

A Arábia Saudita comandou 34,20% de participação no mercado de carros usados do Oriente Médio e África em 2025, sustentada por elevadas rendas disponíveis, uma extensa rede rodoviária e projetos de diversificação da Visão 2030 que elevam o giro das frotas comerciais. A simplificação dos procedimentos aduaneiros introduzida encurtou os ciclos de importação e ampliou a disponibilidade de modelos, elevando a liquidez das transações. Os varejistas organizados aproveitam o ecossistema de financiamento maduro do reino para escalar as operações de veículos usados certificados, capturando compradores aspiracionais que buscam veículos cobertos por garantia.

Os Emirados Árabes Unidos registram a CAGR mais rápida da região de 6,82% até 2031, refletindo seu papel como nexo comercial e adotante antecipado de classificados digitais. A logística em zona franca permite a reexportação eficiente para compradores africanos, enquanto as regras progressivas de proteção ao consumidor aumentam a confiança nas transações online transfronteiriças. Os operadores de plataformas testam passaportes de histórico veicular baseados em blockchain, fortalecendo as propostas de revenda e atraindo a demanda regional para os hubs dos Emirados Árabes Unidos no mercado de carros usados do Oriente Médio e África. O Egito, com sua população volumosa e crescente classe média, figura entre os maiores contribuintes em volume, apesar da sensibilidade ao preço. Os acordos de montagem local com montadoras originais chinesas garantem futuros fluxos de entrada de modelos com preços competitivos nos canais secundários.

A volatilidade cambial incentiva os consumidores a se protegerem contra futuros aumentos de preços, bloqueando compras de carros usados e elevando os volumes na faixa de 3-5 anos. Na África Subsaariana, o Quénia e a África do Sul exibem redes robustas de comércio informal, embora a digitalização gradual promova melhorias na transparência. Intervenções políticas como a restrição de idade de importação de 12 anos da Nigéria elevam a qualidade da frota, mas redirecionam os veículos mais antigos para jurisdições vizinhas com regras mais permissivas, reformulando os fluxos de comércio intra-africanos. Marrocos beneficia da proximidade com a Europa e de uma base industrial estabelecida, enquanto o Kuwait e Omã mantêm elevada propriedade per capita, mas volumes absolutos menores.

Panorama Competitivo

O mercado de carros usados do Oriente Médio e África permanece fragmentado. A consolidação digital intensifica a pressão competitiva à medida que Dubizzle Motors escala a verificação, o financiamento e a logística em um ecossistema completo. Al-Futtaim Automotive aproveita suas franquias de montadoras originais para estender as garantias de veículos usados certificados, criando diferenciação na garantia de qualidade. A injeção da Série C da Syarah financia a expansão do estoque e ferramentas de precificação orientadas por IA que comprimem as margens dos concessionários na Arábia Saudita [3]"Syarah Garante USD 60 Milhões para Escalar Plataforma de Carros Usados," Arabian Business, arabianbusiness.com.

As oportunidades de espaço em branco centram-se na facilitação de transações transfronteiriças, algoritmos de avaliação habilitados por IA e análise de saúde da bateria para revenda de veículos elétricos. As montadoras originais chinesas como BYD e Geely cultivam a confiança no valor residual fazendo parcerias com empresas de inspeção e oferecendo garantias estendidas de bateria. Os credores de fintech penetram nas demografias desatendidas, integrando dados verificados pela plataforma em modelos de pontuação de crédito, reduzindo o risco de inadimplência e capturando participação de mercado incremental.

Os fornecedores não organizados tradicionais enfrentam requisitos de conformidade cada vez mais rígidos que favorecem os operadores formais. O ambiente competitivo recompensa as entidades hábeis em combinar inteligência de mercado localizada com infraestrutura digital escalável, acelerando a formalização do setor no mercado de carros usados do Oriente Médio e África.

Líderes do Setor de Carros Usados do Oriente Médio e África

Dubizzle Motors (OLX UAE)

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Kayishha (SellAnyCar KSA)

DubiCars

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Ministério das Obras Públicas do Kuwait moveu o Projeto de Leilão de Automóveis de Amghara para a fase de concurso, sinalizando a construção iminente de um hub centralizado e regulamentado para o comércio de veículos usados do Kuwait.

- Novembro de 2024: A Carabia revelou uma lista de espera para o seu mercado premium de carros usados nos Emirados Árabes Unidos, prometendo uma triagem rigorosa e inspeções profissionais para proporcionar uma experiência de compra transparente.

- Setembro de 2024: A Syarah levantou SAR 225 milhões (USD 60 milhões) em financiamento da Série C para acelerar a expansão nacional e reforçar a sua liderança digital no segmento de veículos usados da Arábia Saudita.

Escopo do Relatório do Mercado de Carros Usados do Oriente Médio e África

O Mercado de Carros Usados é segmentado por Tipo de Veículo (Hatchback, Sedã e Veículo Utilitário Esportivo (SUV)), Tipo de Fornecedor (Organizado e Não Organizado) e por País (Emirados Árabes Unidos, Arábia Saudita, Quénia, Egito e o Restante do Oriente Médio e África). O Relatório Oferece Tamanho de Mercado e Previsão em Valor (USD bilhões) para os Segmentos mencionados acima.

Além disso, todas as políticas regulatórias que moldam a compra de veículos elétricos usados na região do Oriente Médio e África foram retratadas no relatório para uma compreensão profunda e abrangente da dinâmica do mercado.

| Hatchbacks |

| Sedãs |

| SUVs e Crossovers |

| MPVs |

| Organizado (Concessionárias e CPO) |

| Não Organizado (Independentes e P2P) |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico a Bateria |

| 0-2 Anos |

| 3-5 Anos |

| 6-8 Anos |

| Acima de 8 Anos |

| Classificados Online e E-commerce |

| Offline / Lojas Físicas |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Egito |

| Quénia |

| África do Sul |

| Marrocos |

| Nigéria |

| Kuwait |

| Omã |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Hatchbacks |

| Sedãs | |

| SUVs e Crossovers | |

| MPVs | |

| Por Tipo de Fornecedor | Organizado (Concessionárias e CPO) |

| Não Organizado (Independentes e P2P) | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Elétrico a Bateria | |

| Por Idade do Veículo | 0-2 Anos |

| 3-5 Anos | |

| 6-8 Anos | |

| Acima de 8 Anos | |

| Por Canal de Distribuição | Classificados Online e E-commerce |

| Offline / Lojas Físicas | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| Quénia | |

| África do Sul | |

| Marrocos | |

| Nigéria | |

| Kuwait | |

| Omã | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de carros usados do Oriente Médio e África até 2031?

Espera-se que o mercado atinja USD 126,34 bilhões até 2031, refletindo uma CAGR de 5,23%.

Qual tipo de veículo lidera as vendas regionais de carros usados?

Os SUVs e crossovers detêm a posição de liderança com 42,72% de participação em 2025 devido à superior adaptabilidade ao deserto.

Qual é o domínio das plataformas digitais nas transações de carros usados?

Os classificados online e os sites de e-commerce controlaram 73,60% das transações em 2025 e continuam a expandir-se.

Por que os veículos elétricos a bateria são o segmento de crescimento mais rápido?

A eletrificação antecipada das frotas e os incentivos de apoio impulsionam uma CAGR de 9,92%, mesmo que a degradação induzida pelo calor permaneça um desafio.

Qual país apresenta a maior taxa de crescimento nas vendas regionais de carros usados?

Os Emirados Árabes Unidos lideram com uma CAGR de 6,82% até 2031, sustentados por mercados digitais avançados e regulamentações favoráveis.

Como está a progressão da formalização dos fornecedores?

Os canais organizados estão crescendo mais rapidamente do que o mercado global a uma CAGR de 6,55%, impulsionados por programas de veículos usados certificados e apoio regulatório.

Página atualizada pela última vez em: