Tamanho e Participação do Mercado de Carros Usados da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 48.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 49.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.32% CAGR |

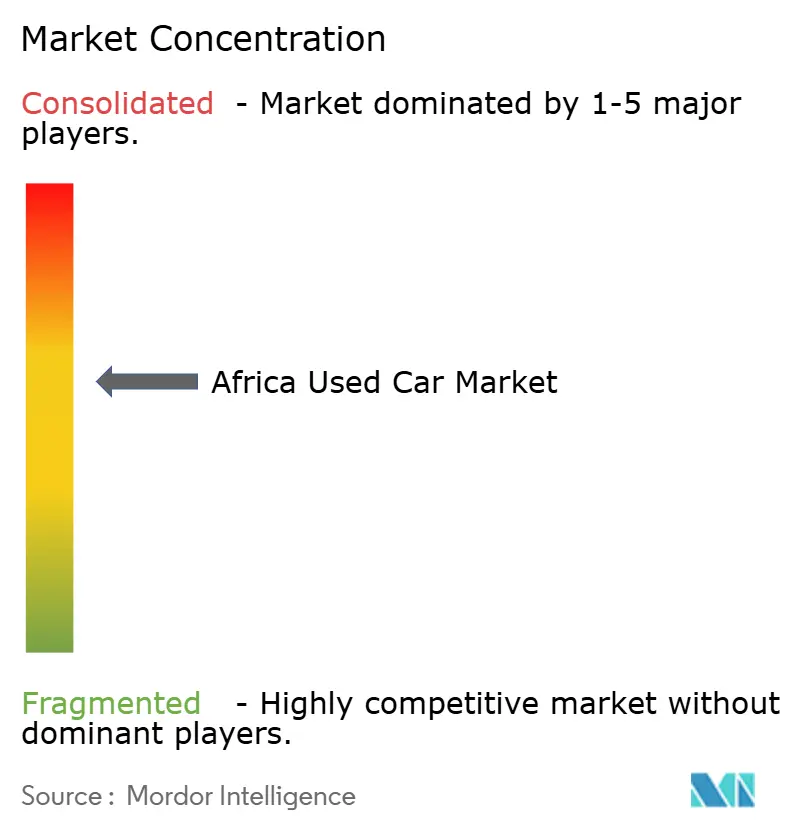

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da África por Mordor Intelligence

Espera-se que o tamanho do mercado de carros usados da África cresça de USD 48,58 bilhões em 2025 para USD 49,71 bilhões em 2026, com previsão de atingir USD 55,75 bilhões até 2031 a um CAGR de 2,32% no período 2026-2031. Mudanças estruturais sustentam essa trajetória estável. À medida que a penetração móvel aumenta na África Subsaariana, os varejistas exclusivamente digitais estão experimentando um crescimento significativo. Em contrapartida, as concessionárias físicas de franquia, que ainda respondem por uma parcela substancial da receita, enfrentam margens em contração. Esse declínio é impulsionado por plataformas de transparência de preços e regulamentações mais rígidas sobre a idade de importação, que incentivam os compradores a optar por estoques mais novos. Os fornecedores organizados estão se expandindo de forma constante, apoiados por transações com garantia que atraem consumidores avessos ao risco. Esse crescimento contrasta fortemente com o progresso mínimo observado entre os fornecedores não organizados. A demanda é impulsionada principalmente por SUVs e MUVs com carroceria sobre chassi, uma tendência influenciada pelas difíceis estradas rurais e pelas necessidades de transporte multigeracional. Embora os motores a gasolina permaneçam dominantes, os híbridos e veículos elétricos estão ganhando espaço. Essa mudança é apoiada por medidas regulatórias, como proibições de motores de combustão interna e certificações que verificam se os bens importados atendem a padrões específicos.

Principais Conclusões do Relatório

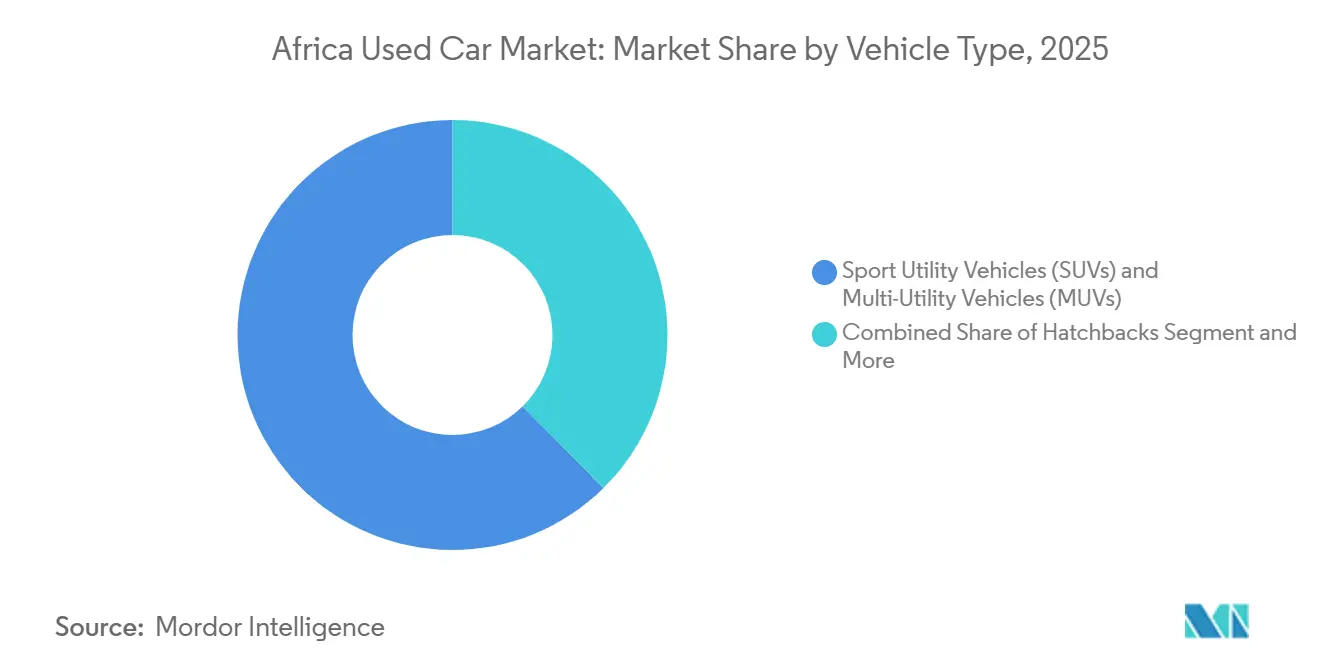

- Por tipo de veículo, os veículos utilitários esportivos (SUVs) e os veículos multiutilitários (MUVs) lideraram o mercado de carros usados da África com 62,39% de participação em 2025, e o mesmo segmento está projetado para registrar o CAGR mais rápido de 4,86% até 2031.

- Por tipo de combustível, os modelos a gasolina detinham 68,33% de participação em 2025, enquanto os híbridos e veículos elétricos têm previsão de expansão a um CAGR de 8,21% entre 2026 e 2031.

- Por segmento de preço, os modelos na faixa de USD 5.500–10.999 capturaram 45,82% de participação em 2025; a faixa de USD 11.000–21.999 avança ao CAGR mais elevado de 5,85% até 2031.

- Por canal de vendas, as concessionárias físicas de franquia comandavam 49,52% de participação em 2025, enquanto os varejistas digitais puros estão crescendo a um CAGR de 10,65% até 2031.

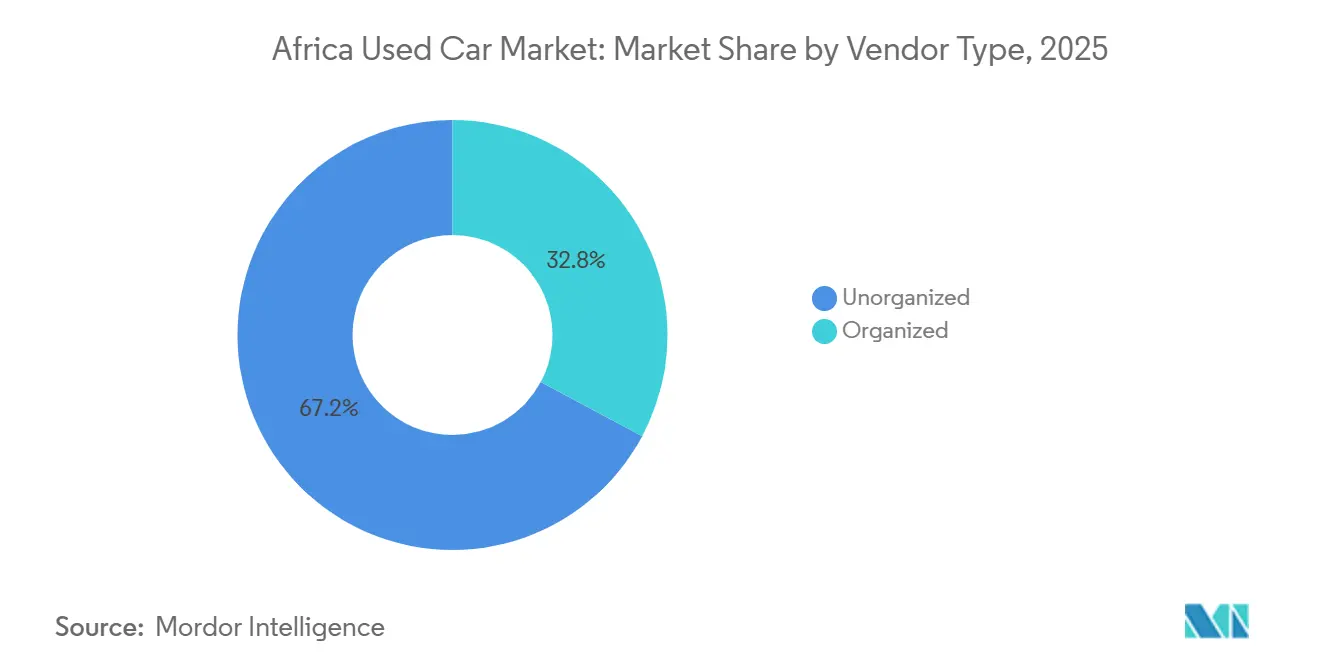

- Por tipo de fornecedor, os independentes não organizados mantiveram 67,22% de participação em 2025, mas as concessionárias organizadas avançam mais rapidamente com um CAGR de 4,72% no período 2026-2031.

- Por idade do veículo, as unidades de 3 a 5 anos asseguraram 39,46% de participação em 2025, enquanto a coorte de 0 a 2 anos está projetada para registrar o CAGR mais elevado de 3,87% até 2031.

- Por país, a África do Sul respondeu por 29,18% da receita regional em 2025, enquanto Uganda está posicionada para entregar o CAGR mais rápido de 5,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Carros Novos e Acessibilidade | +0.8% | Nigéria, Quênia, Gana, África do Sul | Médio prazo (2-4 anos) |

| Expansão do Financiamento de Veículos | +0.6% | África do Sul, Quênia, Nigéria; emergindo na Etiópia, Tanzânia | Médio prazo (2-4 anos) |

| Penetração da Internet e Classificados Online | +0.5% | Lagos, Nairóbi, Joanesburgo, Cairo | Curto prazo (≤ 2 anos) |

| Urbanização Impulsionando a Demanda por Mobilidade | +0.4% | Principais cidades da África Subsaariana | Longo prazo (≥ 4 anos) |

| Carros Usados Híbridos/Elétricos com Especificação Europeia | +0.3% | Etiópia, Quênia, África do Sul | Médio prazo (2-4 anos) |

| Programas de Veículos Usados Certificados pelos Fabricantes | +0.2% | África do Sul, Quênia; expandindo para Nigéria, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Carros Novos e Lacuna de Acessibilidade

Os veículos novos frequentemente são vendidos por valores significativamente superiores à renda familiar mediana, impulsionando a demanda por carros de segunda mão. Um Nissan Sentra novo na África do Sul é precificado substancialmente acima do preço médio de um carro usado, evidenciando que mesmo os veículos usados de alto padrão são mais acessíveis do que os novos de gama média. Na Nigéria, as vendas de carros novos representam apenas uma pequena fração do mercado automotivo mais amplo, sendo a maioria composta por importações usadas. Uma redução tarifária na Argélia tornou os carros usados chineses muito mais acessíveis, fazendo com que sua participação de mercado aumentasse significativamente. Enquanto isso, as montadoras regionais têm dificuldade em competir com os custos de desembarque das importações japonesas mais antigas, mantendo a lacuna de acessibilidade.

Expansão das Opções de Financiamento de Veículos

Embora a penetração permaneça baixa em muitos mercados, produtos especializados estão mirando o segmento de preço médio. No Quênia, os bancos estão oferecendo empréstimos com entradas flexíveis, prazos variados e taxas de juros competitivas. Enquanto isso, na África do Sul, as reduções nas taxas de empréstimo revitalizaram os acordos de pagamento balão, especialmente quando combinados com garantias estendidas. Em um movimento estratégico, a CFAO Mobility fez parceria com a Moove para introduzir empréstimos com garantia de ativos para motoristas de aplicativos de transporte na Nigéria e em Gana, transformando efetivamente os carros em ativos geradores de receita. Olhando para o futuro, regulamentações padronizadas de agências de crédito no âmbito da AfCFTA podem levar a taxas de crédito mais favoráveis.

Crescente Penetração da Internet e Classificados Online

A penetração da internet na África Subsaariana aumentou significativamente, e a posse de smartphones cresceu substancialmente nas principais cidades. Esse crescimento digital permitiu que os varejistas online impulsionassem uma forte expansão do mercado de carros usados da África. A AutoTrader experimentou um aumento notável no tráfego. A Cars45 se fundiu com a Jiji, consolidando os principais classificados da Nigéria e apoiada por múltiplos centros físicos de inspeção. A Sylndr, sediada no Egito, obteve financiamento para aprimorar seu mecanismo de precificação baseado em inteligência artificial, que elimina incertezas nas negociações de preços. O aumento da transparência reduziu as margens dos revendedores, mas atraiu com sucesso compradores de primeira viagem que antes hesitavam em relação aos lotes informais de carros.

Urbanização Acelerada Impulsionando a Demanda por Mobilidade

A população urbana da África está projetada para atingir 1,4 bilhão até 2050, criando aglomerados metropolitanos onde a mobilidade individual compensa a limitada oferta de transporte público [1]"Dinâmicas de Urbanização da África 2025", Organização para a Cooperação e Desenvolvimento Económico, oecd.org. Espera-se que a população urbana da África cresça significativamente, impulsionando uma maior necessidade de mobilidade individual. As taxas de urbanização estão aumentando de forma constante em cidades e municípios, com grandes centros urbanos como Lagos, Nairóbi e Joanesburgo experimentando um crescimento populacional anual substancial. Além disso, a posse de automóveis na África está associada a maiores oportunidades de emprego e menores tempos de deslocamento, destacando a demanda forte e sustentada pelo mercado de carros usados do continente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de Idade de Importação e Emissões | -0.6% | Quênia, Nigéria, Gana | Curto prazo (≤ 2 anos) |

| Proibições de Exportação nos Países de Origem | -0.4% | Corredor Japão-África | Médio prazo (2-4 anos) |

| Transparência Digital Comprime as Margens de Lucro | -0.3% | África Urbana | Curto prazo (≤ 2 anos) |

| Rede Fraca de Serviços Pós-venda | -0.2% | África Subsaariana (exceto África do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rígidas de Idade de Importação e Emissões

O Quênia aplica um limite de oito anos de idade e padrões de emissões mais rígidos para 2025, que elevaram os preços de importação em 10-20% [2]"Regra de Idade de Veículos do Quênia para 2025,", AutosKenya, autoskenya.com. A Nigéria aumentou as tarifas, enquanto Gana impôs restrições à importação de veículos com mais de dez anos. Essas mudanças regulatórias estão criando um conjunto fragmentado de regras que comprimem fortemente as margens dos revendedores. Embora os formuladores de políticas estejam buscando estratégias para estimular a montagem local de veículos, a consequência imediata tem sido uma oferta restrita que freia o crescimento de curto prazo no mercado de carros usados em toda a África.

Proibições de Exportação nos Países de Origem

A decisão do Japão de restringir exportações para a Rússia gerou preocupações sobre possíveis medidas semelhantes que afetem as remessas para a África. Tais restrições poderiam ter implicações de longo alcance para a dinâmica comercial da África, dada sua dependência de importações em vários setores, incluindo automotivo e maquinário. Os Países Baixos, após constatar que muitos veículos em partida tinham suas condições deturpadas, tornaram obrigatórias as inspeções pré-exportação. Essas inspeções visam garantir a conformidade com os padrões internacionais e impedir a entrada de mercadorias abaixo do padrão nos mercados globais. Uma frente unida das nações do G7 ameaça perturbar uma parcela significativa da cadeia de suprimentos de importação da África, lançando dúvidas sobre a taxa de crescimento projetada para a região. Essa potencial perturbação poderia dificultar o desenvolvimento de setores-chave e desacelerar o progresso econômico em todo o continente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs e MUVs Impulsionam a Dominância e o Crescimento do Mercado

Os veículos utilitários esportivos (SUVs) e os veículos multiutilitários (MUVs) capturaram 62,39% da participação do mercado de carros usados da África em 2025 e crescerão a um CAGR de 4,86% até 2031. Os modelos com carroceria sobre chassi, como o Toyota Highlander e o Ford Explorer, dominam o volume, provando seu valor nas estradas não pavimentadas. Embora os sedans mantenham presença nos centros urbanos, estão perdendo espaço à medida que os compradores migram para áreas periurbanas com acesso por estradas de cascalho. Os hatchbacks estão recuando, prejudicados pelos limites de idade de importação que afetam os modelos japoneses mais antigos. O mercado de SUVs usados na África está pronto para se expandir, impulsionado por híbridos com especificação europeia que oferecem melhor economia de combustível e pelas rígidas políticas de emissões do Quênia que eliminam progressivamente os sedans mais antigos.

As famílias de classe média, valorizando a versatilidade tanto para os deslocamentos diários quanto para o transporte de carga nos fins de semana, estão se voltando para SUVs de sete lugares. Em um movimento estratégico, a BAIC está instalando uma montadora na África do Sul, visando frotas de transporte corporativo. As pressões regulatórias, embora indiretas, têm grande impacto; a fiscalização no Quênia apreendeu sedans não registrados, impulsionando inadvertidamente a demanda por SUVs em conformidade.

Por Tipo de Combustível: Dominância da Gasolina Enfrenta Disrupção Elétrica

Os modelos a gasolina responderam por 68,33% do mercado de carros usados da África em 2025, mas os híbridos e veículos elétricos avançam a um CAGR de 8,21%. À medida que as zonas de baixa emissão da África do Sul restringem os motores anteriores ao Euro 5, a participação de mercado do diesel encontra-se estagnada. Embora a adoção de veículos elétricos esteja intimamente ligada à disponibilidade de estações de carregamento, o Quênia conta com apenas alguns carregadores rápidos públicos, enquanto a África do Sul possui um número ligeiramente maior. A surpreendente mudança de política da Etiópia destaca o potencial: uma parcela significativa de seus registros de veículos era elétrica.

Com estreia prevista para o futuro próximo, a fábrica de baterias Gotion de Marrocos está posicionada para oferecer substituições a custos competitivos, fortalecendo a confiança nos valores residuais. Enquanto a gasolina continua a penetrar em cada canto rural, criando uma vantagem logística, os veículos elétricos só superarão essa lacuna quando os projetos de rede do Banco Africano de Desenvolvimento forem concretizados.

Por Segmento de Preço: Veículos de Gama Média Dominam a Mobilidade Acessível

A faixa de USD 5.500–10.999 respondeu por 45,82% em 2025, mas cresceu apenas lentamente porque os limites de importação elevam os custos de conformidade. Por outro lado, a fatia de USD 11.000–21.999 cresce a 5,85% à medida que os credores financiam compradores aspirantes. No mercado de carros usados da África, está emergindo um segmento médio em expansão. Esse segmento não apenas atende aos requisitos de garantia, mas também oferece um alívio em relação ao impacto dos preços de carros novos. Enquanto as unidades mais antigas enfrentam barreiras alfandegárias, as transações na faixa de preço mais baixa estão prosperando. Por outro lado, o segmento premium detém uma participação de mercado modesta.

Devido aos cortes tarifários da Argélia, as importações encontraram um ponto ideal na faixa de preço médio, destacando o impacto significativo das políticas sobre os preços. Enquanto isso, os empréstimos para transporte por aplicativo da CFAO-Moove estão dinamizando esse segmento médio financiável, transformando os carros em fontes de receita lucrativas.

Por Canal de Vendas: Impulso Digital, Escala Física

As concessionárias físicas ainda capturam 49,52% do mercado de carros usados da África, mas os varejistas exclusivamente online crescem 10,65% ao ano. Os portais de classificados como a AutoTrader experimentaram crescimento, impulsionado pelos smartphones que simplificam o processo de busca. As plataformas próprias das concessionárias, que equilibram credibilidade e conveniência, também avançam de forma constante. Os lotes independentes, focados em vendas rápidas à vista, enfrentam desafios decorrentes do aperto regulatório. Enquanto isso, os leilões atendem a atacadistas e alienações de frotas, mantendo seu papel no mercado.

O marketplace unificado da Cars45 e da Jiji está derrubando barreiras de confiança na África Ocidental ao combinar a descoberta online com inspeções presenciais. Da mesma forma, o Inspectify da WeBuyCars aumenta a eficiência de processamento por meio de relatórios automatizados de danos, demonstrando como a integração tecnológica fortalece as redes físicas.

Por Tipo de Fornecedor: Concessionárias Organizadas Conquistam o Prêmio de Confiança

Os independentes não organizados mantiveram 67,22% de participação em 2025. As concessionárias organizadas crescem a um CAGR de 4,72% à medida que garantias e financiamento atraem compradores cautelosos. As penalidades do Quênia para veículos não registrados destacam os desafios de conformidade que afetam os operadores informais. A estreia da WeBuyCars na Bolsa de Valores de Joanesburgo demonstrou a confiança dos investidores no modelo organizado, com planos de aumentar significativamente o volume mensal de processamento nos próximos anos.

Plataformas digitais de posicionamento intermediário, como a Autochek, fazem a ponte entre os segmentos ao oferecer serviços de custódia e inspeções. Essa abordagem reduz a dominância dos lotes tradicionais de pagamento à vista e acelera a transformação do mercado de carros usados da África.

Por Idade do Veículo: Estoque Mais Novo Ganha Terreno

As unidades com 3 a 5 anos responderam por 39,46% do mercado em 2025, equilibrando preço e confiabilidade. A fatia de 0 a 2 anos cresce 3,87% à medida que as importações de veículos elétricos da Etiópia e as devoluções de leasing da África do Sul injetam estoque mais novo.

O limite do Quênia e as propostas da CEDEAO restringiram a entrada de veículos mais antigos, levando a um declínio nesse segmento. Essas medidas regulatórias visam reduzir a poluição ambiental e promover a adoção de carros mais novos e eficientes. Em contrapartida, o mercado de carros usados da África está atribuindo um prêmio aos veículos mais novos, com as concessionárias organizadas reformando e certificando-os para aumentar o valor de revenda. Essa mudança reflete uma crescente preferência dos consumidores por opções confiáveis e ambientalmente responsáveis, impulsionando ainda mais a demanda por veículos usados certificados.

Análise Geográfica

A África do Sul respondeu por 29,18% da participação do mercado de carros usados da África em 2025. Com um parque veicular significativo e leilões maduros movimentando carros mensalmente, o mercado está agitado. O engajamento digital está em alta, como evidenciado pelo crescimento substancial da AutoTrader em visitas ao site nos últimos anos. No entanto, as concessionárias enfrentam desafios com entradas transfronteiriças ilícitas por Moçambique, que corroem suas margens. A África do Norte, composta por Marrocos, Argélia e Egito, responde coletivamente por uma parcela notável do valor do mercado. Um corte tarifário na Argélia permitiu que as marcas chinesas aumentassem significativamente sua participação de mercado, remodelando o cenário competitivo. Além disso, a fábrica Gotion de Marrocos está prestes a estabelecer a região como um polo de baterias para veículos elétricos no futuro próximo.

A África Oriental, com Uganda liderando o continente a um CAGR de 5,11%, é impulsionada pelo porto de Dar es Salaam na Tanzânia, que canaliza transbordo zimbabuano abastecendo os lotes de Kampala. O Quênia registrou recentemente um número significativo de veículos em um curto período, marcando uma transição para canais formais. Enquanto isso, a proibição de motores de combustão interna na Etiópia está direcionando seu estoque para modelos movidos a bateria, um movimento que provavelmente influenciará os países vizinhos. A África Ocidental possui uma participação de mercado significativa, impulsionada principalmente pelo robusto mercado de veículos da Nigéria. A fusão entre a Cars45 e a Jiji está acelerando ainda mais a transformação digital da região.

Os mercados no restante da África, incluindo Botsuana, Zâmbia e Zimbábue, detêm uma participação notável e estão testemunhando um crescimento constante, em parte graças aos esforços da AfCFTA para reduzir as fricções tarifárias. Com o Congo e a Zâmbia sendo fornecedores-chave de cobalto e cobre, as apostas da região na cadeia de suprimentos de veículos elétricos estão inegavelmente aumentando. Em um movimento significativo, o Afreximbank firmou um acordo com a AAAM, visando aliviar os desafios de financiamento automotivo, anunciando uma promissora recuperação de médio prazo.

Cenário Competitivo

O mercado de carros usados da África apresenta fragmentação moderada: os grupos organizados comandam uma parcela significativa dos volumes do setor formal, enquanto milhares de comerciantes informais de rua e corretores de importação transacionam o restante. A WeBuyCars da África do Sul captura economias de escala por meio de formatos nacionais de "supermercado de carros".

A WeBuyCars, após sua recente oferta pública inicial, visa aumentar significativamente as vendas mensais nos próximos anos [3]"Prospecto 2024,", WeBuyCars, webuycars.co.za. A AutoTrader continua a dominar o tráfego de classificados da África do Sul, experimentando crescimento consistente na atividade de compradores. A CFAO Mobility, utilizando sua expertise com fabricantes de equipamentos originais, fortaleceu sua posição com certificações de veículos usados e vendas robustas de veículos. A Autochek, com uma extensa rede de concessionárias abrangendo múltiplos países, está otimizando sua cadeia de suprimentos para permitir avaliações de crédito sem interrupções. A fusão da Cars45 com a Jiji estabeleceu o maior marketplace digital da África Ocidental, emergindo como um forte concorrente por meio de estratégias de precificação baseadas em inteligência artificial e centros de inspeção avançados.

Os programas certificados pelos fabricantes de equipamentos originais adicionam outra camada competitiva. O Automark da Toyota e o Nissan Intelligent Choice percorrem os lotes de franquia, reciclando trocas em pipelines certificados que sustentam os valores residuais. As concessionárias organizadas dependem de análises para otimizar o mix de estoque e a elasticidade de preços, enquanto os comerciantes informais enfrentam arbitragem em contração à medida que a digitalização das fronteiras coíbe práticas de subavaliação. Há espaço em branco nos serviços pós-venda: redes de reparo rurais e distribuição de peças de reposição oferecem margem adicional para os players dispostos a investir além dos centros metropolitanos.

Líderes do Setor de Carros Usados da África

Autochek Africa

AutoTrader South Africa

WeBuyCars (Pty) Ltd

Jiji Cars

YallaMotor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Peach Cars obteve USD 11 milhões para transformar o cenário de varejo de carros usados no Quênia, Nigéria e Gana por meio da digitalização. Esse financiamento visa simplificar o processo de compra e venda de carros usados aproveitando a tecnologia, aprimorando a experiência do cliente e melhorando a eficiência operacional. Espera-se que a iniciativa aborde desafios no mercado tradicional de carros usados, como a falta de transparência e ineficiências, ao mesmo tempo em que fomenta o crescimento no setor de varejo automotivo nessas regiões.

- Maio de 2025: A Yitongda, uma das principais exportadoras de veículos usados da China, participou ativamente do Salão Automóvel da Nigéria realizado em Lagos. A empresa apresentou uma gama de modelos de veículos populares e soluções abrangentes de serviços de exportação, destacando seu compromisso em atender à crescente demanda por veículos usados no mercado nigeriano.

Escopo do Relatório do Mercado de Carros Usados da África

O escopo inclui segmentação por tipo de veículo (hatchbacks, sedans e veículos utilitários esportivos e veículos multiuso), tipo de combustível (gasolina, diesel, híbrido e elétrico, e outros (GLP, GNC, etc.)), segmento de preço (abaixo de USD 5.500, USD 5.500-10.999, USD 11.000–21.999 e ≥ USD 22.000), canal de vendas (portais digitais de classificados online, varejistas exclusivamente eletrônicos, plataformas online de concessionárias/fabricantes de equipamentos originais, concessionárias físicas de franquia, lotes independentes de carros usados, casas de leilão (híbrido físico e online) e vendas entre particulares (privadas)), tipo de fornecedor (organizado e não organizado), idade do veículo (0-2 anos, 3-5 anos, 6-8 anos e acima de 8 anos). A análise também abrange segmentação por país, incluindo África do Sul, Marrocos, Argélia, Egito, Nigéria, Gana, Quênia, Etiópia, Tanzânia, Uganda e restante da África. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| Hatchbacks |

| Sedans |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiutilitários (MUVs) |

| Gasolina |

| Diesel |

| Híbrido e Elétrico |

| Outros (GLP, GNC, etc.) |

| Abaixo de USD 5.500 |

| USD 5.500 – 10.999 |

| USD 11.000 – 21.999 |

| ≥ USD 22.000 |

| Portais Digitais de Classificados Online |

| Varejistas Exclusivamente Eletrônicos |

| Plataformas Online de Concessionárias/Fabricantes de Equipamentos Originais |

| Concessionárias Físicas de Franquia |

| Lotes Independentes de Carros Usados |

| Casas de Leilão (Híbrido Físico e Online) |

| Vendas entre Particulares (Privadas) |

| Organizado |

| Não Organizado |

| 0-2 Anos |

| 3-5 Anos |

| 6-8 Anos |

| Acima de 8 Anos |

| África do Sul |

| Marrocos |

| Argélia |

| Egito |

| Nigéria |

| Gana |

| Quênia |

| Etiópia |

| Tanzânia |

| Uganda |

| Restante da África |

| Por Tipo de Veículo | Hatchbacks |

| Sedans | |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiutilitários (MUVs) | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido e Elétrico | |

| Outros (GLP, GNC, etc.) | |

| Por Segmento de Preço | Abaixo de USD 5.500 |

| USD 5.500 – 10.999 | |

| USD 11.000 – 21.999 | |

| ≥ USD 22.000 | |

| Por Canal de Vendas | Portais Digitais de Classificados Online |

| Varejistas Exclusivamente Eletrônicos | |

| Plataformas Online de Concessionárias/Fabricantes de Equipamentos Originais | |

| Concessionárias Físicas de Franquia | |

| Lotes Independentes de Carros Usados | |

| Casas de Leilão (Híbrido Físico e Online) | |

| Vendas entre Particulares (Privadas) | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Idade do Veículo | 0-2 Anos |

| 3-5 Anos | |

| 6-8 Anos | |

| Acima de 8 Anos | |

| Por País | África do Sul |

| Marrocos | |

| Argélia | |

| Egito | |

| Nigéria | |

| Gana | |

| Quênia | |

| Etiópia | |

| Tanzânia | |

| Uganda | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de carros usados da África em 2031?

Espera-se que o setor atinja USD 55,75 bilhões até 2031.

Qual país é o maior mercado individual de carros usados na África?

A África do Sul detinha 29,18% da receita continental em 2025.

Qual segmento está crescendo mais rapidamente no mercado de carros usados da África?

Os veículos híbridos e elétricos avançam a um CAGR de 8,21% até 2031.

Por que os SUVs são preferidos em relação aos sedans na África?

As precárias estradas rurais e as necessidades de transporte familiar multiuso impulsionam a demanda por SUVs com carroceria sobre chassi e maior distância ao solo.

Página atualizada pela última vez em: