Tamanho e Participação do Mercado de Ônibus Elétricos da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

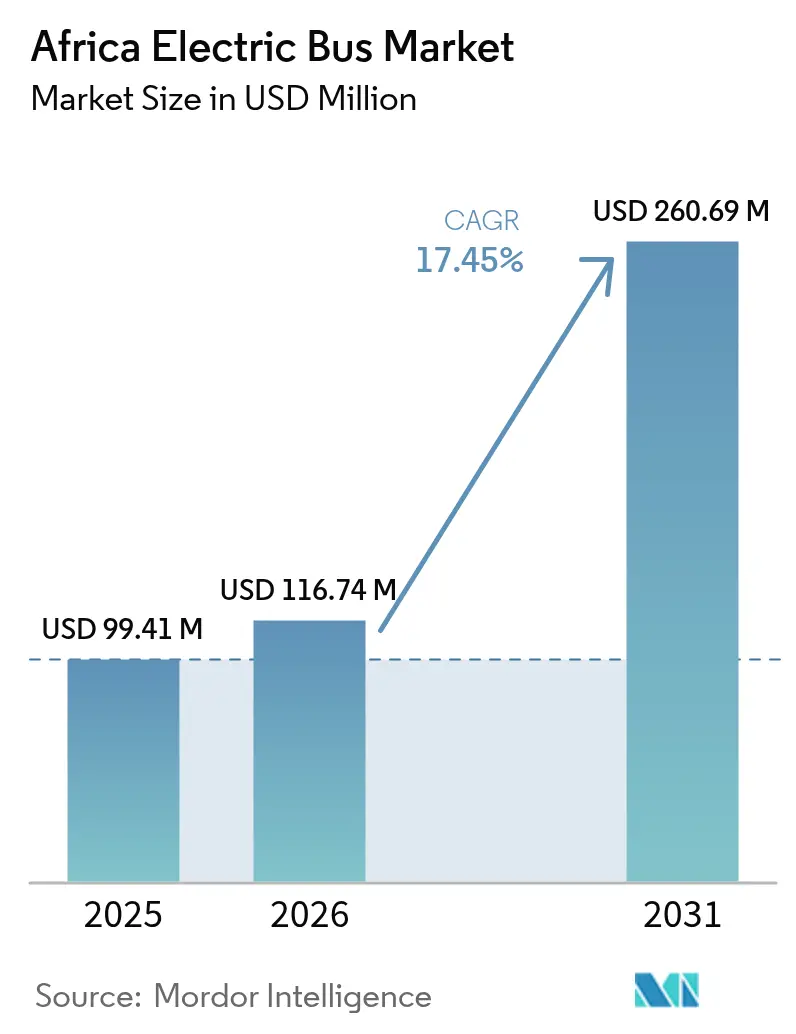

| Tamanho do mercado no ano base (2025) | 99.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 116.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 260.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.45% CAGR |

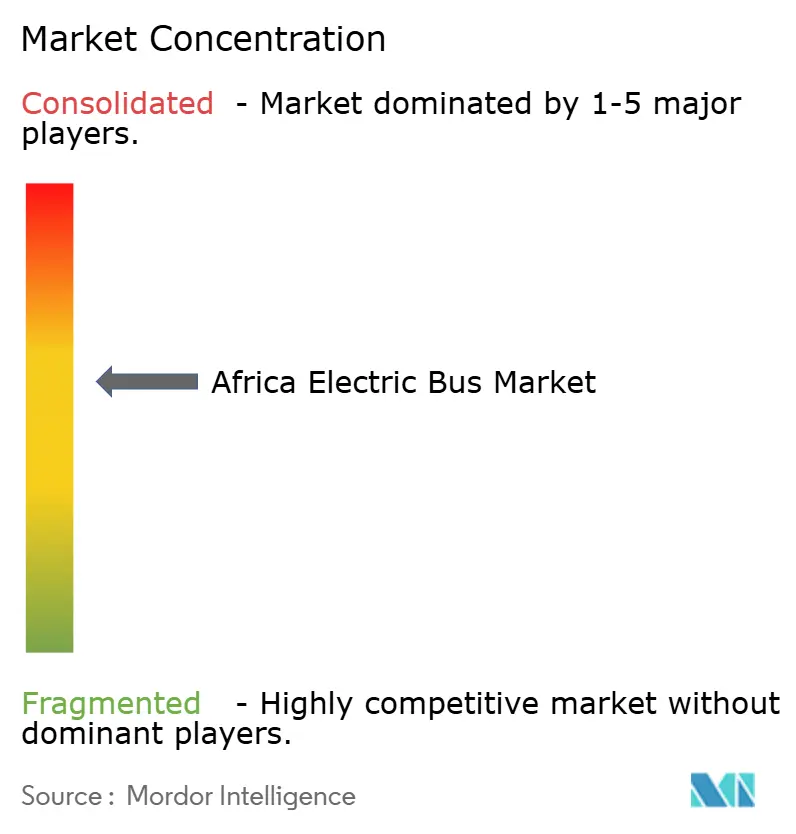

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Elétricos da África por Mordor Intelligence

Espera-se que o tamanho do mercado de ônibus elétricos da África cresça de USD 99,41 milhões em 2025 para USD 116,74 milhões em 2026 e está previsto para atingir USD 260,69 milhões até 2031, a uma CAGR de 17,45% no período de 2026 a 2031. Os operadores de frotas estão acelerando as compras à medida que os preços dos pacotes de baterias de íon de lítio se reduzem, a paridade do custo total de propriedade (TCO) é esperada para 2027, e as receitas de créditos de carbono começam a fechar as lacunas de financiamento remanescentes. A queda dos custos das baterias, as metas de aquisição governamentais e as plantas de montagem localizadas de fabricantes de equipamentos originais (OEM) chineses são os três catalisadores de crescimento mais fortes. O carregamento em depósito alimentado por energia solar está mitigando os riscos de confiabilidade da rede elétrica na África do Sul, no Quênia e em Ruanda, enquanto os mercados de carbono do Artigo 6 estão melhorando a viabilidade financeira dos projetos para operadores privados. A intensidade competitiva permanece moderada enquanto BYD, Yutong e King Long ampliam a montagem de kits semi-montados (knock-down), e inovadores locais como Roam e IZI adaptam chassis, suspensão e sistemas de resfriamento às condições de estradas e clima africanas.

Principais Conclusões do Relatório

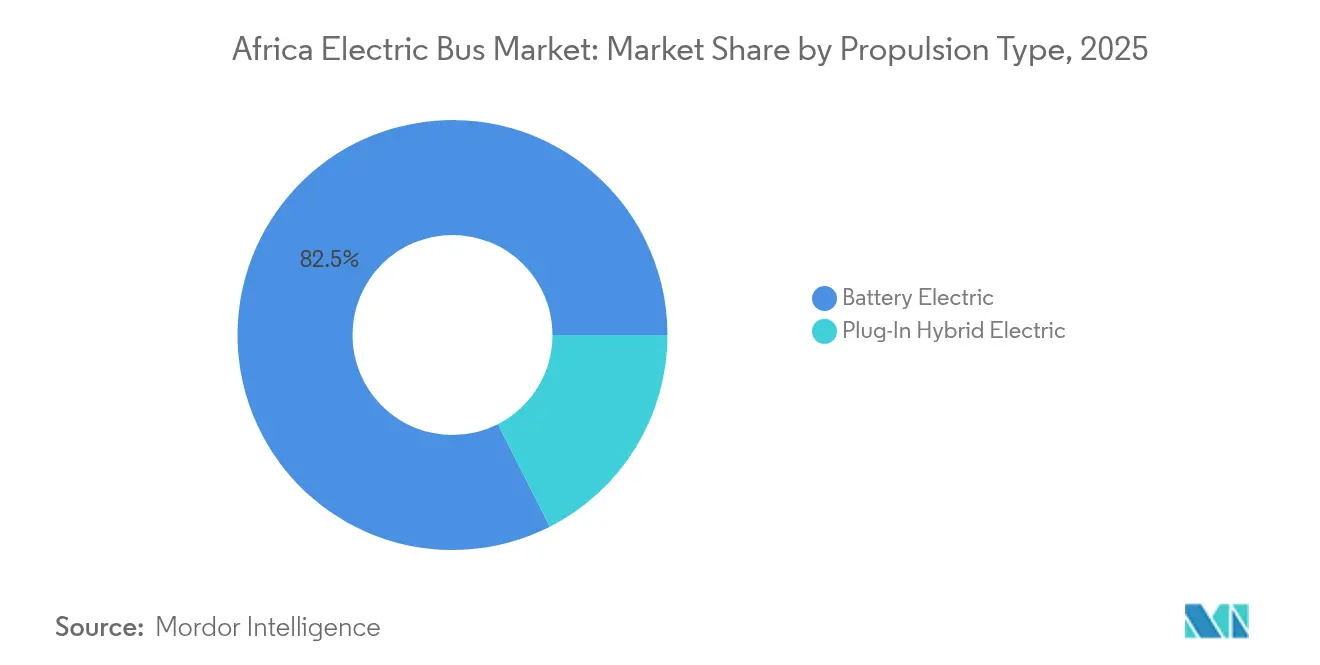

- Por tipo de propulsão, os ônibus elétricos a bateria detinham 82,48% da participação no mercado de ônibus elétricos da África em 2025, e crescerão com a CAGR mais rápida de 20,98% até 2031.

- Por tipo de consumidor, as aquisições governamentais representaram 61,55% do tamanho do mercado de ônibus elétricos da África em 2025, enquanto os operadores de frotas avançam a uma CAGR de 17,84% até 2031.

- Por comprimento do ônibus, o segmento padrão (9–14 m) representou 56,32% do tamanho do mercado de ônibus elétricos da África em 2025, enquanto os ônibus mini (abaixo de 9 m) estão expandindo a uma CAGR de 19,18% até 2031.

- Por modo de carregamento, o carregamento em depósito/noturno liderou com 68,62% da participação no mercado de ônibus elétricos da África em 2025; o carregamento por oportunidade/em rota está projetado para registrar uma CAGR de 18,39% entre 2026 e 2031.

- Por capacidade da bateria, a faixa de 201-400 kWh liderou com 52,88% da participação no mercado de ônibus elétricos da África em 2025; enquanto os ônibus com bateria menor ou igual a 200 kWh expandirão a uma CAGR de 18,79% até 2031.

- Por país, a África do Sul dominou com 41,98% de participação na receita em 2025; o segmento Resto da África está previsto para crescer a uma CAGR de 18,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ônibus Elétricos da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Preços das Baterias, Paridade de TCO | +4.2% | África do Sul, Quênia | Médio prazo (2-4 anos) |

| Programas Governamentais de Aquisição de Ônibus Elétricos | +3.8% | Quênia, Nigéria, Ruanda, África do Sul, Marrocos | Curto prazo (≤ 2 anos) |

| Expansão de Montagem CKD de OEMs Chineses | +3.1% | África do Sul, Marrocos, Egito | Médio prazo (2-4 anos) |

| Microrredes de Carregamento em Depósito com Energia Solar | +2.4% | África Subsaariana rural e semiurbana | Longo prazo (≥ 4 anos) |

| Demanda Urbana por Transporte Limpo | +2.2% | Lagos, Cairo, Joanesburgo, Casablanca | Curto prazo (≤ 2 anos) |

| Monetização de Créditos de Carbono no Âmbito do Artigo 6 | +1.8% | Gana, Quênia, Ruanda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços das Baterias e Paridade de TCO até 2027

Os preços médios globais dos pacotes de baterias de íon de lítio caíram para USD 139/kWh em 2023 e para ~USD 115/kWh em 2024, com previsão de redução adicional até 2026, impulsionando o mercado de ônibus elétricos da África em direção à paridade de custos operacionais com os ônibus a diesel [1]"Trajetória de Custo das Baterias de Íon de Lítio e Implicações para a Mobilidade Elétrica," Banco Africano de Desenvolvimento, afdb.org. Os pilotos da Roam em Nairóbi mostram queda nos custos de manutenção e aumento na economia de combustível em relação às frotas a diesel. A cadeia de suprimentos ancorada na Renault e na Stellantis em Marrocos posiciona o país para localizar a montagem de módulos de bateria, enquanto o parque solar Obelisk de 1 GW no Egito com 200 MWh de armazenamento sinaliza a familiaridade do continente com sistemas estacionários de bateria.

Programas Governamentais de Aquisição de Ônibus Elétricos e Subsídios

A Política de Mobilidade Elétrica Preliminar do Quênia de 2024 introduz placas verdes, isenções alfandegárias e estima que a capacidade renovável ociosa poderia abastecer 7.000 ônibus diariamente [2]"Política Nacional Preliminar de Mobilidade Elétrica," Ministério de Estradas e Transportes do Quênia, mot.go.ke. O roteiro nigeriano de outubro de 2024 prefere estruturas de Contrato de Custo Bruto que transferem o risco de capital para consórcios privados. Ruanda isentou de IVA os ônibus fabricados localmente, viabilizando o lançamento do Impala E30 da IZI, enquanto Gana concede isenções de imposto de importação por oito anos para veículos elétricos montados localmente.

Rápida Expansão das Plantas de Montagem CKD de OEMs Chineses na África

O programa de 120 unidades da BYD na Cidade do Cabo é o projeto âncora para uma potencial planta de montagem knock-down atendendo todo o SADC. A Yutong está enviando 723 ônibus elétricos ao Marrocos em 2025 e está prospectando locais para montagem CKD ao lado da Tractafric Motors [3]"Comunicado de Imprensa da Cerimônia de Exportação para o Marrocos," Yutong Bus, yutong.com. O complexo MCV-Volvo do Egito oferece uma base de fornecimento já consolidada para novas movimentações de localização chinesa. Os kits CKD reduzem o custo de desembarque em 15-25% e aceleram a capacitação de técnicos por meio de treinamento de montagem no local.

Surgimento do Carregamento em Depósito com Energia Solar por Meio de Microrredes Fora da Rede

O primeiro depósito de ônibus fora da rede elétrica da África do Sul combina 2,5 MWp de energia solar fotovoltaica com 4 MWh de baterias, garantindo serviço ininterrupto durante os cortes de energia. A rede de energia renovável do Quênia permite que depósitos menores em cidades operem inteiramente com energia solar atrás do medidor mais armazenamento em lítio. O Banco Mundial está apoiando microrredes híbridas solar-rede na Gâmbia e no Senegal para viabilizar esquemas semelhantes. Os operadores relatam redução significativa nos custos de eletricidade em comparação com o carregamento exclusivo pela rede elétrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada da Rede Elétrica | -2.8% | Nigéria, África do Sul, Gana | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial e Orçamentos Restritos | -2.1% | Todas as regiões, crítico na África Ocidental e Central | Médio prazo (2-4 anos) |

| Falta de Infraestrutura de Reciclagem de Baterias | -1.4% | África Central e Ocidental | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada em Manutenção de Veículos Elétricos | -1.2% | Cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada da Rede Elétrica e Fornecimento de Energia Não Confiável

Os cortes de energia na África do Sul e as frequentes quedas de energia na Nigéria obrigam os operadores a instalar geradores a diesel de reserva ou adiar a expansão, elevando os custos operacionais. O Programa de Mercado Regional de Eletricidade da África Ocidental do Banco Mundial, no valor de USD 1,6 bilhão, adicionará transmissão transfronteiriça até 2028, mas a maioria dos depósitos ainda requer microrredes isoladas para garantir o serviço.

Alto Custo Inicial e Orçamentos Municipais Restritos Pós-COVID

Os ônibus elétricos custam 40-60% mais do que os modelos a diesel no desembolso inicial, sobrecarregando orçamentos municipais já fragilizados pelas perdas de receita da era pandêmica. Abuja, Acra e Dacar adiaram atualizações de BRT desde 2023. Licitações de Contrato de Custo Bruto e garantias multilaterais estão ajudando, mas as competências de aquisição permanecem limitadas no nível municipal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Domínio do Elétrico a Bateria Impulsiona a Evolução do Mercado

Os ônibus elétricos a bateria detinham 82,48% de participação de mercado em 2025, e o segmento está previsto para crescer a uma CAGR de 20,98%. Esse domínio está enraizado na menor complexidade do sistema de tração e na queda acelerada nos preços dos pacotes de íon de lítio. A frota da BYD na Cidade do Cabo já reduziu significativamente os custos operacionais em comparação com rotas a diesel equivalentes, evidenciando o apelo econômico.

Os híbridos plug-in respondem pela participação residual, principalmente em corredores de longa distância ou com restrições de rede elétrica, mas sua relevância deve diminuir à medida que a densidade de energia melhora e os depósitos carregados por energia solar proliferam. Os municípios optam por plataformas puramente a bateria para maximizar os ganhos de qualidade do ar e simplificar a manutenção. O apoio político — como as isenções de imposto seletivo do Quênia — inclina ainda mais as novas licitações em direção a frotas de emissão zero.

Por Tipo de Consumidor: A Liderança Governamental Viabiliza o Crescimento do Setor Privado

Os órgãos governamentais comandaram 61,55% da demanda de 2025 à medida que as estruturas de aquisição pública deram início à eletrificação da rede. O piloto de 100 unidades de Abuja e o plano de importação de 4.800 ônibus de Adis Abeba demonstram os benefícios de escala. Os operadores de frotas privadas estão rapidamente reduzindo a lacuna; o segmento está projetado para crescer 17,84% ao ano até 2031, à medida que financiadores de ativos agrupam veículos, carregadores e receitas de créditos de carbono em contratos de pagamento por quilômetro.

Pioneiros como a Roam demonstram que ciclos de operação otimizados, precificação dinâmica e terceirização do gerenciamento de energia do depósito podem gerar fluxo de caixa positivo desde o primeiro ano. Como resultado, a participação de mercado de ônibus elétricos da África atribuível a operadores privados deverá crescer significativamente até 2030.

Por Comprimento do Ônibus: Ônibus Padrão Lideram Enquanto o Segmento Mini Acelera

Os modelos padrão de 9–14 m representaram 56,32% das receitas de 2025, sustentando os corredores troncais de BRT no Cairo, em Joanesburgo e em Lagos. O alto fluxo de passageiros e os retornos previsíveis dos depósitos mantêm esse formato central nas licitações governamentais. No entanto, os ônibus mini (abaixo de 9 m) são os que crescem mais rapidamente, a uma CAGR de 19,18%, favorecidos para serviços alimentadores e estradas periurbanas estreitas onde o raio de curva e os limites de carga por eixo são críticos.

O Impala E30 da IZI e o City Shuttle de 33 lugares da Roam ilustram como chassis localizados e carrocerias compostas podem reduzir drasticamente o peso do veículo, permitindo pacotes de bateria menores ou iguais a 200 kWh sem sacrificar a autonomia. Consequentemente, o tamanho do mercado de ônibus elétricos da África para ônibus mini poderá crescer entre 2026 e 2031, à medida que cooperativas de compartilhamento de corridas eletrificam rotas informais.

Por Modo de Carregamento: Domínio do Carregamento em Depósito com Potencial de Crescimento por Oportunidade

O carregamento noturno em depósito cobriu 68,62% das unidades entregues em 2025 graças à infraestrutura mais simples e à capacidade de aproveitar a geração excedente fora do pico. Os sistemas solares mais bateria na Cidade do Cabo e em Nairóbi reduziram os custos de energia em 30-40%. O carregamento por oportunidade, ainda que nicho, crescerá a uma CAGR de 18,39% à medida que paradas equipadas com pantógrafo em Casablanca e Dacar ampliam a autonomia diária e reduzem os requisitos de tamanho das baterias.

Os reforços da rede elétrica no âmbito do Pool de Energia da África Ocidental, combinados com as reformas de tarifas de alimentação da Seção 14, permitem que os operadores monetizem a superprodução solar no meio do dia realimentando o excedente na rede, melhorando ainda mais a economia do mercado de ônibus elétricos da África.

Por Capacidade da Bateria: Pacotes de Médio Porte Equilibram Desempenho e Custo

A classe de 201-400 kWh detinha 52,88% de participação em 2025, oferecendo autonomia real de 200-250 km e TCO ideal para ciclos de operação urbana. Os pacotes menores ou iguais a 200 kWh expandirão a uma CAGR de 18,79% à medida que a densidade de energia supera 330 Wh/kg e o carregamento baseado em rota ganha tração.

As baterias acima de 400 kWh permanecem voltadas para serviços interurbanos, como os ônibus-executivos Joanesburgo-Pretória, mas enfrentam diminuição da vantagem de custo à medida que as redes de carregamento por oportunidade se densificam. Com a queda nos preços dos pacotes até 2026, espera-se que o tamanho do mercado de ônibus elétricos da África para configurações de pacote menores ou iguais a 200 kWh seja superado até 2030.

Análise Geográfica

A participação de 41,98% da África do Sul em 2025 reflete a vantagem de ser pioneira: a frota de 120 ônibus BYD da Golden Arrow, os carregadores rápidos Autel de 240 kW e o primeiro depósito com microrrede solar do país mantêm os serviços da Cidade do Cabo funcionando durante o corte de energia nível 5. A participação de Marrocos é ancorada pelas zonas automotivas de Tânger e Quenitra, que produzem 60% da produção africana da Renault e da Stellantis. O contrato de exportação de 723 ônibus da Yutong, combinado com o piloto de ônibus elétrico da ONCF em Rabat, posiciona o reino para um crescimento anual significativo.

O Egito combina demanda em larga escala com potencial de fabricação. A MCV já fabrica ônibus urbanos com a marca Volvo, e os subsídios governamentais que cobrem os custos de produção de veículos elétricos locais encurtam os períodos de retorno do investimento. O parque solar Obelisk de 1 GW garante eletricidade de baixo carbono, fundamental para a economia do carregamento por oportunidade.

A demanda do Resto da África está em plena expansão e está projetada para sustentar uma CAGR de 18,11% até 2031. A Nigéria finaliza seu modelo de Contrato de Custo Bruto, a isenção alfandegária de oito anos de Gana está em vigor, e a Etiópia recebeu 100 unidades Golden Dragon em 2025, inaugurando a maior operação de ônibus elétricos da África Oriental. Espera-se que o agrupamento transfronteiriço de energia e os incentivos CKD padronizados no âmbito da AfCFTA entrelacem esses focos de demanda em um motor de crescimento continental coeso.

Cenário Competitivo

Os OEMs chineses dominam o volume, mas enfrentam crescente concorrência de empreendimentos africanos localizados. BYD, Yutong, King Long e Golden Dragon forneceram coletivamente uma parcela notável das entregas de 2024, alavancando cadeias de suprimentos eficientes em custos e plataformas integradas de sistema de tração. O centro de carregamento da BYD apoiado pela Autel na Cidade do Cabo evidencia sua estratégia de fornecedor de soluções.

As startups locais estão se diferenciando por meio de engenharia específica para o mercado. A fábrica da Roam em Nairóbi solda estruturas de ônibus mais leves usando aço obtido localmente e integra pacotes de baterias otimizados para altas temperaturas ambientes. A IZI de Ruanda utiliza carrocerias compostas modulares para reduzir o peso e simplificar os reparos.

As parcerias estratégicas definem a narrativa competitiva: BYD-Golden Arrow, Yutong-Tractafric Motors, Golden Dragon-Belayneh Kinde Group e Autel-Cidade do Cabo exemplificam ecossistemas integrados que agrupam veículos, carregadores, manutenção e financiamento. A originação de créditos de carbono é uma vantagem competitiva emergente. Os operadores capazes de verificar reduções de emissões no âmbito do Artigo 6 podem oferecer preços efetivos entre 5 e 10 centavos/km mais baixos, conferindo-lhes vantagem em licitações competitivas.

Líderes do Setor de Ônibus Elétricos da África

BYD Auto Co., Ltd.

Zhengzhou Yutong Bus Co., Ltd.

King Long United Automotive Industry Co., Ltd

Zhongtong Bus Holding Co., Ltd

Kiira Motors Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Autel Energy instalou unidades de Carregamento Rápido DC MaxiCharger de 150–240 kW no maior centro de carregamento de ônibus da África do Sul, permitindo que a Cidade do Cabo implante 120 e-buses até dezembro de 2025.

- Setembro de 2025: A Yutong despachou o primeiro lote de 723 ônibus elétricos ao Marrocos em parceria com a Tractafric Motors e o Ministério dos Transportes.

- Abril de 2025: A Xiamen Golden Dragon entregou 100 ônibus elétricos ao Grupo Belayneh Kinde, sediado em Adis Abeba, inaugurando a maior operação de e-bus da África Oriental.

- Abril de 2025: O Golden Arrow Bus Service começou a operar seu primeiro lote de novas unidades BYD, com mais de 100 ônibus adicionais programados para as rotas do Cabo Ocidental em 2025.

Escopo do Relatório do Mercado de Ônibus Elétricos da África

Um ônibus elétrico, também conhecido como e-bus, é um ônibus que não utiliza um motor de combustão interna tradicional para propulsão e é inteiramente elétrico. O motor elétrico embarcado de um e-bus é alimentado por baterias ou um conjunto de baterias a bordo. Os ônibus elétricos são considerados ambientalmente amigáveis porque não emitem poluentes. Eles também são mais econômicos do que os ônibus tradicionais a gasolina/diesel.

O mercado de ônibus elétricos é segmentado por tipo de veículo, tipo de consumidor e país.

O Mercado de Ônibus Elétricos é segmentado por tipo de veículo em elétrico a bateria e híbrido elétrico plug-in. Por tipo de consumidor, o mercado é segmentado em governo e operadores de frotas. Por país, o mercado é segmentado em África do Sul, Marrocos, Egito e Resto da África. O relatório abrange o tamanho e a previsão do mercado em valor (USD Milhões) para todos os segmentos acima.

| Elétrico a Bateria |

| Híbrido Elétrico Plug-In |

| Governo |

| Operadores de Frotas |

| Mini (Abaixo de 9 m) |

| Padrão (9-14 m) |

| Articulado (Acima de 14 m) |

| Carregamento em Depósito / Noturno |

| Carregamento por Oportunidade / Em Rota |

| ≤200 kWh |

| 201-400 kWh |

| Acima de 400 kWh |

| África do Sul |

| Marrocos |

| Egito |

| Resto da África |

| Por Tipo de Propulsão | Elétrico a Bateria |

| Híbrido Elétrico Plug-In | |

| Por Tipo de Consumidor | Governo |

| Operadores de Frotas | |

| Por Comprimento do Ônibus | Mini (Abaixo de 9 m) |

| Padrão (9-14 m) | |

| Articulado (Acima de 14 m) | |

| Por Modo de Carregamento | Carregamento em Depósito / Noturno |

| Carregamento por Oportunidade / Em Rota | |

| Por Capacidade da Bateria | ≤200 kWh |

| 201-400 kWh | |

| Acima de 400 kWh | |

| Por País | África do Sul |

| Marrocos | |

| Egito | |

| Resto da África |

Principais Perguntas Respondidas no Relatório

Com que velocidade as receitas de ônibus elétricos crescerão em toda a África?

As receitas estão previstas para subir de USD 99,41 milhões em 2025 para USD 116,74 milhões em 2026 e USD 260,69 milhões até 2031, refletindo uma CAGR de 17,45% no período de 2026 a 2031.

Quais países estão liderando a adoção?

A África do Sul detém 41,98% das vendas de 2025, seguida por Marrocos e Egito, enquanto Quênia, Ruanda e Etiópia estão escalando mais rapidamente.

Qual é o tamanho de bateria mais comum?

Pacotes classificados entre 201–400 kWh respondem por 52,88% das unidades porque equilibram autonomia e custo inicial para rotas urbanas típicas.

Por que os ônibus elétricos mini estão ganhando popularidade?

Os ônibus mini abaixo de 9 m estão expandindo a uma CAGR de 19,18% devido à sua adequação para rotas alimentadoras e suas menores demandas de infraestrutura.

Página atualizada pela última vez em: