Tamanho e Participação do Mercado de Veículos Elétricos na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

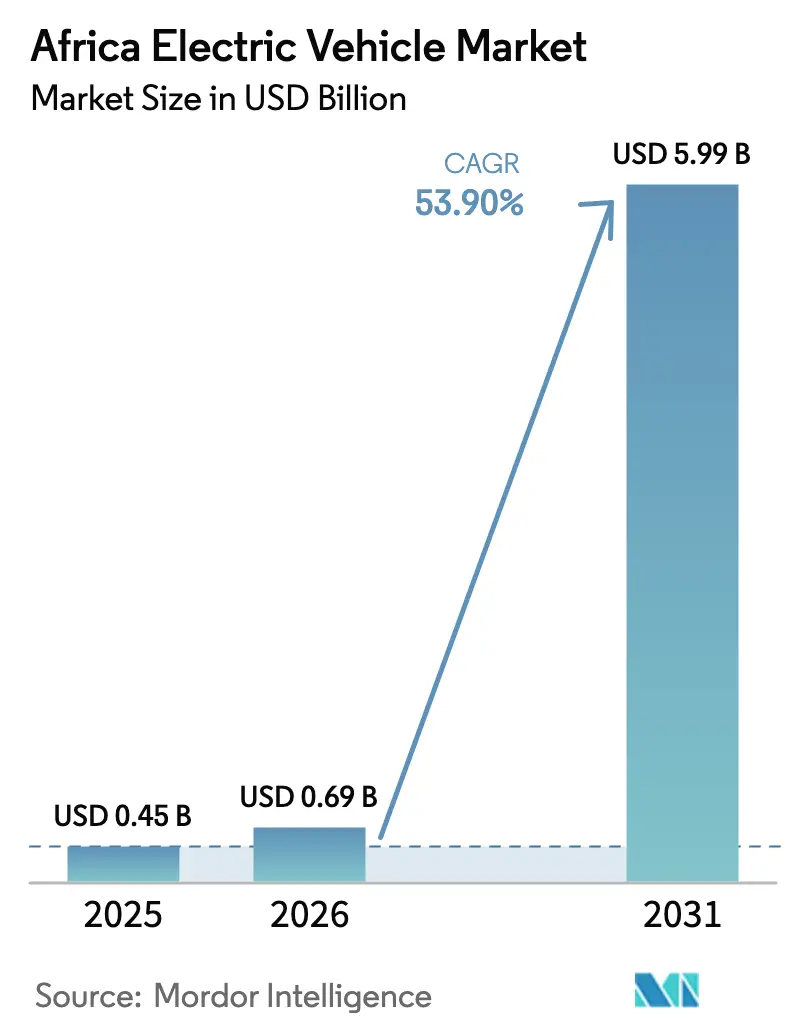

| Tamanho do mercado no ano base (2025) | 0.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 53.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos na África por Mordor Intelligence

O tamanho do mercado de veículos elétricos na África em 2026 é estimado em USD 0,69 bilhões, crescendo a partir do valor de 2025 de USD 0,45 bilhões, com projeções para 2031 mostrando USD 5,99 bilhões, crescendo a um CAGR de 53,9% ao longo de 2026-2031. Incentivos governamentais, abundantes recursos de minerais para baterias e a capacidade de superar a infraestrutura automotiva legada estão impulsionando a adoção em diversos segmentos de mobilidade. A proibição de importação de veículos de combustão interna (ICE) da Etiópia, a janela de isenção tarifária de oito anos de Gana e os emergentes subsídios de produção da África do Sul ampliam o acesso dos consumidores, ao mesmo tempo em que atraem investimentos upstream em baterias. Fabricantes chineses, europeus e africanos estão competindo para localizar a capacidade de montagem de baterias e veículos, posicionando o mercado de veículos elétricos na África como uma fronteira estratégica de crescimento para a indústria global. A rápida queda nos custos de baterias, o crescente aumento da demanda por motociclos elétricos para logística de última milha e o microleasing habilitado por fintechs reforçam a transição da região para o transporte de baixo carbono.

Principais Conclusões do Relatório

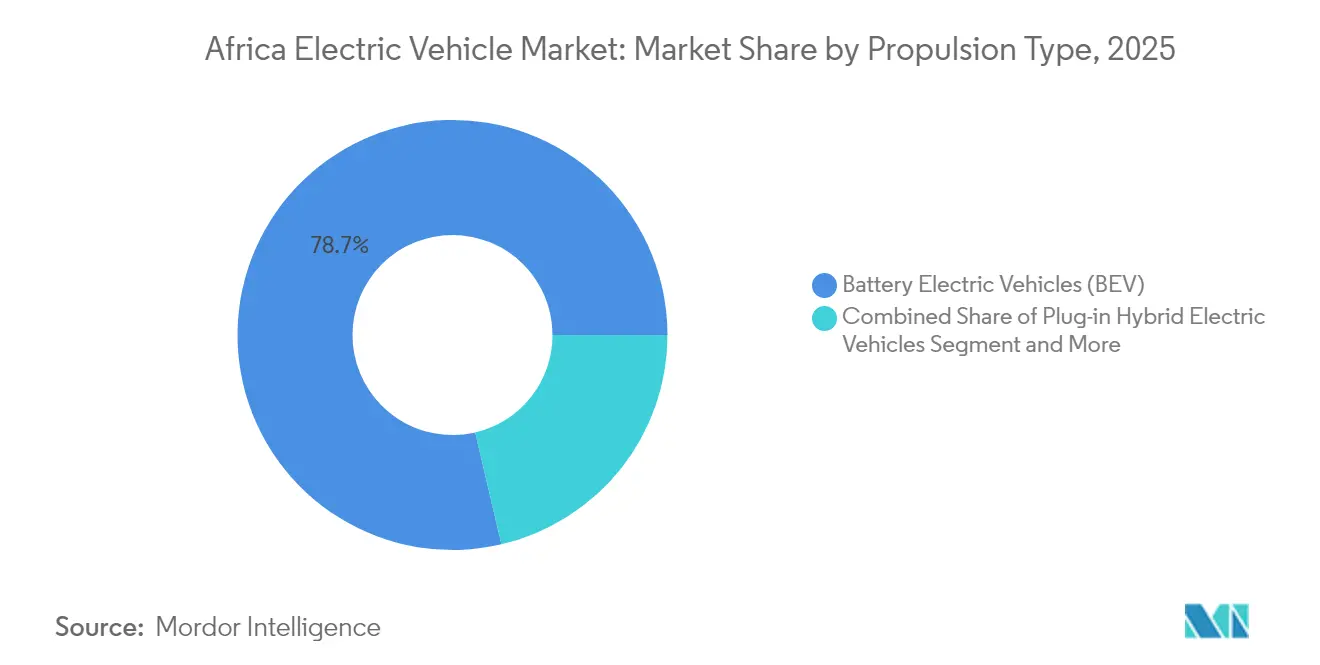

- Por propulsão, os veículos elétricos a bateria detiveram 78,65% da participação de receita do mercado de veículos elétricos na África em 2025, enquanto os automóveis elétricos de célula de combustível estão projetados para registrar o CAGR mais rápido de 56,40% até 2031.

- Por tipo de veículo, os automóveis de passageiros lideraram o mercado de veículos elétricos na África com uma participação de 61,25% em 2025, ao passo que os veículos de duas e três rodas avançam a um CAGR de 57,90% até 2031.

- Por configuração de tração, a tração dianteira capturou 57,55% da participação de receita do mercado de veículos elétricos na África em 2025; a tração total é prevista para se expandir a um CAGR de 55,90% até 2031.

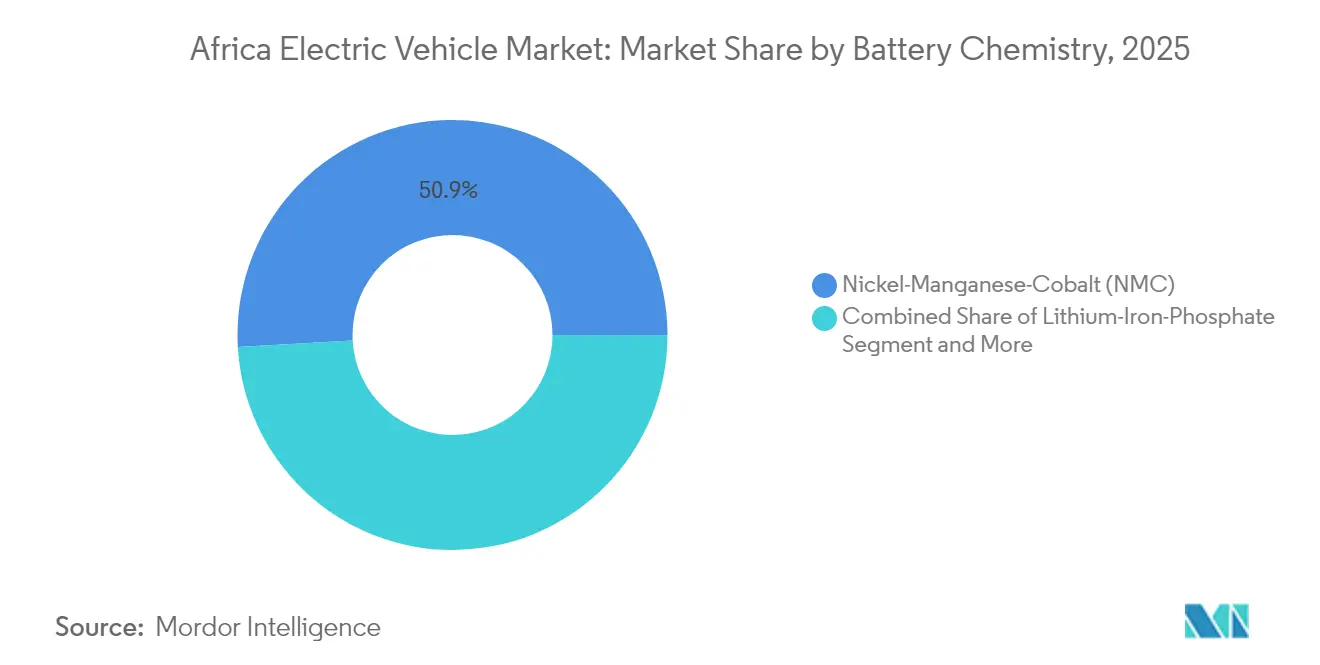

- Por química de bateria, o níquel-manganês-cobalto representou uma participação de 50,88% do mercado de veículos elétricos na África em 2025, e as baterias de estado sólido estão previstas para crescer a um CAGR de 55,80% entre 2026 e 2031.

- Por método de carregamento, o carregamento lento em CA comandou 67,95% da participação de mercado de veículos elétricos na África em 2025, enquanto o carregamento rápido em CC aumentará a um CAGR de 55,40% até 2031.

- Por geografia, Gana liderou com uma participação de receita de 29,05% em 2025; a Etiópia é o país de crescimento mais rápido, com um CAGR de 56,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos de Isenção Tarifária | +12.5% | Etiópia, Gana, África do Sul, Ruanda | Curto prazo (≤ 2 anos) |

| Baterias Mais Baratas, Modelos de Massa | +10.8% | Impacto concentrado em Marrocos, África do Sul | Médio prazo (2-4 anos) |

| Impulso da Cadeia de Suprimentos de Minerais | +9.2% | República Democrática do Congo, Zâmbia, Marrocos, Madagáscar | Longo prazo (≥ 4 anos) |

| Salto Tecnológico para Motociclos Elétricos | +8.7% | Quénia, Nigéria, Ruanda, Gana | Curto prazo (≤ 2 anos) |

| Preços de Troca de Bateria | +7.3% | Quénia, Nigéria, Benim, Togo, Ruanda | Médio prazo (2-4 anos) |

| Microleasing OEM-Fintech | +6.1% | Nigéria, Quénia, Gana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Importações com Isenção Tarifária Impulsionam a Acessibilidade dos VE

A proibição etíope de 2024 sobre importações de veículos de combustão interna elevou os registros de veículos elétricos acima de 60% das novas vendas no início de 2025. A janela de isenção tarifária de oito anos de Gana elimina os direitos aduaneiros sobre importações totalmente elétricas, estimulando compromissos de investimento em montagem por parte de OEMs globais. A proposta de estrutura de incentivos da África do Sul prevê subsídios de produção que reorientam o mix de políticas do consumo para a manufatura, aprofundando a cadeia de suprimentos regional do mercado de veículos elétricos na África. A isenção de IVA do Quénia, combinada com uma tarifa de eletricidade para e-mobilidade com desconto, impulsionou um aumento de cinco vezes nos registros de 2023, confirmando a elasticidade-preço da demanda. O período de isenção fiscal de Ruanda e sua participação de energia renovável reforçam a acessibilidade, viabilizando o lançamento do trator elétrico GenFarm da Volkswagen.

A Queda Abrupta nos Preços dos Pacotes de Bateria Libera Modelos para o Mercado de Massa

As rápidas quedas nos preços das células, combinadas com a gigafábrica Gotion de USD 6,5 bilhões de Marrocos e a planta de cátodo de USD 366 milhões da BTR, estão reduzindo as estruturas de custo de desembarque para os montadores regionais. A localização da produção de baterias contorna o risco cambial e os prêmios logísticos, reduzindo os preços dos veículos e melhorando o custo total de propriedade do mercado de veículos elétricos na África. A instalação de precursores de 70 GWh da COBCO ilustra as economias de escala em cascata pelos corredores de exportação do Oeste, Centro e Norte da África. Com o aumento da penetração de energia renovável em Marrocos, os custos de insumos energéticos se reduzem ainda mais, traduzindo-se em preços competitivos de baterias em todo o continente. À medida que as vantagens de escala se expandem pelas cadeias de suprimentos, espera-se que modelos de mercado de massa abaixo de USD 15.000 proliferem até 2027, ampliando a demanda endereçável entre frotas de transporte por aplicativo e de entrega.

O Impulso Pan-Africano da Cadeia de Valor Mineral Alimenta o Investimento Local em VE/Baterias

O controle de 92% da platina global e 56% do cobalto confere à África um poder de barganha estrutural nas cadeias de suprimentos globais de baterias. O corredor de VE entre a República Democrática do Congo e a Zâmbia aproveita os clusters de cobre-cobalto para sediar Zonas Econômicas Especiais que atraem plantas de montagem de células e materiais precursores, ancorando o mercado de veículos elétricos na África localmente. A capacidade de lítio de Kamativi no Zimbábue e os projetos de grafite de Madagáscar estão alinhados com as estratégias de matérias-primas críticas da União Europeia, canalizando financiamento concessional para ativos de processamento. A refinaria de lítio Tema, com respaldo do fundo soberano de Gana, adiciona capacidade de conversão, capturando mais valor do que as exportações de minério bruto. Pegadas integradas do upstream ao downstream encurtam os ciclos de envio, reduzem as emissões e aumentam a competitividade dos veículos fabricados na África no comércio regional sob as regras da AfCFTA.

Salto Tecnológico para Motociclos Elétricos e Tuk-Tuks para Logística de Última Milha

Os moto-táxis representam mais de um terço das corridas urbanas no Quénia, oferecendo um alvo imediato de eletrificação com dependência limitada de infraestrutura viária. A rede da Spiro de 22.000 e-bikes e 600 estações de troca demonstra o modelo de pagamento por uso que resolve a ansiedade de autonomia ao mesmo tempo em que remove o custo inicial da bateria. Os operadores relatam ganhos diários superiores aos de seus pares a gasolina, um estímulo financeiro que acelera a difusão de veículos elétricos de duas rodas em múltiplos países. A frota de 2,2 milhões de boda-bodas do Quénia poderia reduzir as emissões de transporte em 85% se totalmente eletrificada, aproveitando sua rede de energia predominantemente renovável. Uma economia similar se aplica na Nigéria, Gana e Ruanda, onde os motoristas do setor informal valorizam a economia de combustível, a redução de manutenção e a flexibilidade do microleasing.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fardo do Investimento em Infraestrutura de Carregamento | -8.4% | África Subsaariana excluindo a África do Sul | Longo prazo (≥ 4 anos) |

| Redes Rurais Frágeis | -7.1% | Áreas rurais em toda a Nigéria, Quénia, Gana, Tanzânia | Médio prazo (2-4 anos) |

| Inundação de ICE Usados | -5.8% | África Ocidental e África Oriental | Curto prazo (≤ 2 anos) |

| Fraca Revenda de VE | -4.3% | África do Sul, Marrocos, Quénia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento em Infraestrutura para Carregamento e Modernização da Rede Elétrica

A implantação de corredores de carregamento rápido em todo o continente implica uma elevada intensidade de capital que onera os orçamentos públicos que concorrem com prioridades de saúde e educação. A África do Sul opera cerca de 316 carregadores públicos, concentrados em Gauteng, sublinhando a lacuna de infraestrutura mesmo no hub automotivo mais avançado. A principal estação de carregamento super da Nigéria sinaliza o apetite do setor privado, mas os requisitos de financiamento permanecem assustadores para os outros 53 países onde as redes de eletricidade são frequentemente subfinanciadas. A modernização da rede elétrica deve ocorrer em conjunto com a implantação de carregadores, uma dupla via de investimento que estende os períodos de retorno dos desenvolvedores. Os elevados custos de captação em muitas economias africanas deprimem ainda mais os cálculos da taxa interna de retorno dos projetos. Consequentemente, estruturas de financiamento combinado e fundos climáticos concessionais serão essenciais para escalar as redes de carregamento que possam sustentar o crescimento contínuo do mercado de veículos elétricos na África.

Fraca Confiabilidade da Rede Elétrica e Baixa Eletrificação Fora das Metrópoles

Áreas urbanas como Nairóbi, Lagos e Joanesburgo desfrutam de um fornecimento relativamente estável, mas as regiões rurais enfrentam cortes intermitentes que impedem o carregamento confiável de veículos. A lacuna de confiabilidade limita a demanda endereçável para automóveis e vans que operam além dos anéis metropolitanos. Paradoxalmente, países com alto potencial de energia renovável carecem de infraestrutura de transmissão capaz de fornecer energia consistente para a eletrificação do transporte, especialmente durante os picos noturnos. Os programas de eletrificação rural priorizam a iluminação domiciliar em detrimento dos carregadores de veículos de alta capacidade, prolongando os prazos para uma ampla acessibilidade aos VE. A menos que os desenvolvedores de mini-redes integrem as cargas de mobilidade na economia dos projetos, o mercado de veículos elétricos na África corre o risco de se tornar um fenômeno centrado nas cidades, atrasando os ganhos ambientais da descarbonização nacional das frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Dominância dos VEB Impulsiona a Base do Mercado

Os veículos elétricos a bateria geraram 78,65% da receita de 2025, ancorando o mercado de veículos elétricos na África. Os veículos de célula de combustível se acelerarão a um CAGR de 56,40% até 2031, sustentados pelo programa de hidrogênio verde de EUR 4,7 bilhões da África do Sul, que aproveita as reservas de platina do país. O tamanho do mercado de veículos elétricos na África para plataformas de célula de combustível está projetado para aumentar acentuadamente assim que os hubs de hidrogênio verde atingirem a comercialização após 2027. Os híbridos plug-in permanecem nicho porque a maioria dos governos incentiva a eletrificação total para contornar as dependências de combustível importado. Desimpedidos pelas cadeias de suprimentos de ICE legadas, os montadores africanos podem se comprometer totalmente com arquiteturas de VEB, canalizando capital limitado para uma única pilha tecnológica. À medida que as fábricas locais de baterias escalam, os preços dos VEB estão definidos para cair, reforçando sua supremacia de mercado enquanto os ecossistemas de célula de combustível amadurecem em paralelo.

A participação de mercado dos VEB no mercado de veículos elétricos na África deve permanecer acima de 70,00% até 2031, mesmo com os VECCA penetrando nas rotas de carga, mineração e ônibus interurbanos que valorizam os atributos de longa autonomia do hidrogênio. A clareza política em torno do lançamento da infraestrutura de hidrogênio determinará o ritmo em que as frotas de caminhões migrarão do diesel para as células de combustível. Até então, os VEB continuarão dominando as categorias de passageiros e comerciais leves porque as redes de carregamento se expandem mais rapidamente do que as estações de abastecimento de hidrogênio. O panorama de propulsão, portanto, se inclina para uma trajetória de VEB em primeiro lugar, com adoção seletiva de VECCA em nichos de serviço pesado de alta utilização.

Por Tipo de Veículo: A Revolução dos Veículos de Duas Rodas Remodela a Mobilidade

Os automóveis de passageiros lideraram o pool de receitas de 2025 com 61,25%, mas os veículos de duas e três rodas registrarão um CAGR de 57,90%, espelhando as dinâmicas de transporte por aplicativo e entrega de carga do continente. O tamanho do mercado de veículos elétricos na África para veículos de duas rodas está projetado para triplicar entre 2025 e 2027, à medida que as empresas de micromobilidade expandem as redes de troca de baterias. Os operadores preferem as bicicletas elétricas porque as economias diárias de combustível superam as taxas de assinatura de bateria, aumentando diretamente a renda líquida. As plataformas de transporte por aplicativo combinam bicicletas com seguros e planos de pagamento por carteira digital, ampliando o acesso para motoristas sem histórico formal de crédito.

As vans e os ônibus comerciais permanecem parcelas menores, mas têm relevância estratégica. Os ônibus elétricos empregados pela Roam Kenya reduzem os custos de energia dos operadores em 50% e melhoram as métricas de qualidade do ar urbano, levando o Município de Nairóbi a dispensar as taxas de licenciamento de rotas para frotas de zero emissão. Os ônibus de longa distância e os caminhões pesados aguardam corredores de carregamento de maior capacidade ou alternativas de hidrogênio. No entanto, os crescentes projetos de eletrificação de ônibus municipais ancorará hubs de carregamento rápido em CC baseados em depósitos que transbordam para carregadores rápidos de acesso público, fortalecendo a base de infraestrutura do mercado de veículos elétricos na África.

Por Tipo de Tração: A Eficiência da Tração Dianteira Encontra a Demanda por Desempenho da Tração Total

Os layouts de tração dianteira capturaram 57,55% da participação de receita em 2025, atendendo às necessidades de eficiência urbana a menor custo. O CAGR de 55,90% da tração total reflete uma mudança em direção a SUVs e picapes adaptados para as condições mistas de estradas da África. A planejada fábrica da Tesla em Marrocos montará variantes de tração total que atendem a consumidores que viajam entre artérias urbanas pavimentadas e vias periurbanas não pavimentadas. Os importadores premium já comercializam crossovers de tração total adequados tanto para deslocamentos urbanos quanto para viagens rurais, sinalizando uma recomposição gradual da demanda por sistema de tração.

A tração traseira mantém a fidelidade entre os transportadores comerciais e os entusiastas de desempenho. No entanto, os montadores locais preferem plataformas de tração dianteira porque o fornecimento de componentes e a complexidade de montagem são menores, alinhando-se com bases de fornecedores reduzidas. Consequentemente, a tração dianteira permanecerá dominante no mercado de veículos elétricos na África, enquanto a tração total ganha terreno nos segmentos de estilo de vida de margem mais alta e de utilidade comercial.

Por Química de Bateria: A Liderança do NMC Enfrenta a Disrupção do Estado Sólido

As baterias de níquel-manganês-cobalto controlaram 50,88% dos embarques de 2025, alavancando os abundantes recursos regionais de cobalto. O mercado de veículos elétricos na África está, no entanto, preparado para diversificar as opções de química. As células de estado sólido estão projetadas para crescer a um CAGR de 55,80%, prometendo maior densidade energética e maior segurança térmica. A adoção inicial começará em SUVs e ônibus premium, priorizando autonomia estendida, passando gradualmente para modelos de massa após 2028. O lítio-ferro-fosfato mantém uma forte posição nos veículos de duas rodas e nos automóveis de entrada, graças às vantagens de custo e segurança, com as químicas de íon de sódio emergindo para aplicações de armazenamento estacionário co-localizadas com mini-redes.

A planta precursora COBCO de 70 GWh de Marrocos garante o fornecimento seguro de NMC para os montadores em toda a África Ocidental e Central. Enquanto isso, consórcios acadêmico-industriais na África do Sul pilotam formulações de eletrólito sólido de origem local, construídas com base nos abundantes recursos de sódio, ilustrando a diversificação química em curso. Ao longo do horizonte de previsão, a seleção de química dependerá da disponibilidade de matérias-primas, do custo ao nível do pacote e das regulamentações de segurança em evolução, moldando o posicionamento competitivo dentro do mercado de veículos elétricos na África.

Por Método de Carregamento: A Dominância do CA Cede ao Futuro do Carregamento Rápido em CC

Os sistemas de carregamento lento em CA forneceram 67,95% da energia de 2025 aos VE africanos por meio de tomadas domésticas e wall-boxes em locais de trabalho. O carregamento rápido em CC está definido para se expandir a um CAGR de 55,40%, devido a projetos de corredores nacionais apoiados por instituições de financiamento para o desenvolvimento. A megaestação da Nigéria demonstra economias de escala para carregadores de 150 kW alimentados por híbridos de armazenamento solar no local. A rede de 150 kW da Audi South Africa mostra como as marcas premium catalisam a atualização tecnológica, com lições se filtrando para as redes de mercado de massa.

A padronização política dos tipos de conector e das estruturas tarifárias acelerará as implantações em CC. Os corredores de carga transfronteiriços identificados pelas agências da AfCFTA são reservados para carregadores de 350 kW que reduzem os tempos de parada dos caminhões. Embora o CA permaneça dominante até 2027, a rápida implantação de corredores reduzirá a diferença posteriormente, reforçando a confiança na usabilidade de longa distância e expandindo o mercado total endereçável de veículos elétricos na África.

Análise Geográfica

Gana comanda 29,05% da receita de 2025 após a remoção dos impostos de importação e o lançamento de incentivos do fundo soberano que atraem parceiros de montagem. A participação de mercado dos veículos elétricos na África gerada por Gana beneficia-se da proximidade portuária que facilita a logística de entrada de células de bateria e as exportações de veículos para os vizinhos da África Ocidental. A Etiópia se classifica como o país de crescimento mais rápido com um CAGR de 56,90%, graças à sua proibição de ICE e à sua rede elétrica com 96% de energia hidrelétrica, eliminando simultaneamente as emissões de escapamento e as emissões da geração de eletricidade. Os consumidores em Adis Abeba mudam rapidamente para táxis elétricos a bateria, estimulados por mandatos de frotas de transporte por aplicativo que favorecem veículos de zero emissão.

A África do Sul mantém vantagens de longa data na cadeia de suprimentos automotiva e introduz subsídios para localizar a produção de VE. O lançamento de três modelos pela BYD cria nova concorrência para os OEMs titulares e mantém o mercado de veículos elétricos na África dinâmico. A produção de 614.000 unidades de Marrocos em 2024, com uma meta de 100.000 VE até 2025, posiciona o país como uma ponte entre a África e a Europa, aproveitando o acesso livre de tarifas no âmbito dos acordos UE-Mediterrâneo. A Nigéria estabelece uma meta de vendas de zero emissão para 2040 e sedia a maior estação de carregamento montada do continente, mas os desafios de confiabilidade da rede elétrica retardam a adoção imediata. O Quénia registrou um aumento de cinco vezes nas vendas de 2023 e agora aproveita a eletricidade geotérmica barata para alimentar hubs de carregamento em Nairóbi e Mombaça. O Egito negocia a montagem CKD com a Volkswagen para atender tanto ao Norte da África quanto ao Oriente Médio, refletindo uma diversificação estratégica. Mercados menores como Ruanda pioneirizam tratores agrícolas elétricos, enquanto Burquina Fasso estreia uma marca de VE indígena, demonstrando uma base de inovação em expansão. Coletivamente, a integração regional sob a AfCFTA fomentará especialização e sinergias na cadeia de suprimentos que farão crescer o mercado de veículos elétricos na África além dos atuais pontos de alto potencial.

Panorama Competitivo

A concorrência é fragmentada, criando espaço em branco para novos entrantes. Fabricantes chineses como BYD e Gotion buscam integração vertical, combinando plantas de baterias com linhas de veículos CKD que encurtam os prazos de entrega e reduzem os custos de desembarque. O compromisso de USD 5 bilhões da Tesla em Marrocos sinaliza o reconhecimento dos OEMs ocidentais da atração da demanda regional. A Volkswagen investe USD 210 milhões para expandir a capacidade na África do Sul e implanta tratores elétricos em Ruanda e na Nigéria, alinhando-se com as agendas de eletrificação rural[2]"Tesla confirma fábrica em Marrocos,", Agência de Notícias Africanas, africanewsagency.ma.

As startups africanas — incluindo Ampersand, Roam, BasiGo e Spiro — lideram na eletrificação de veículos de duas rodas e na troca de baterias, aproveitando parcerias com fintechs para leasing de motoristas. Os 9 milhões de trocas de bateria da Spiro geram receita recorrente que financia a expansão da rede, ilustrando pools de lucro alternativos dentro do mercado de veículos elétricos africano. Como na implantação de VE da Etiópia, as colaborações estratégicas entre OEMs e concessionárias de serviços públicos estatais aprimoram o planejamento de modernização da rede elétrica, ao mesmo tempo em que ancoram metas de conteúdo doméstico.

Os incentivos regulatórios recompensam cada vez mais a manufatura local, levando os fornecedores de nível um a instalar plantas de cátodo, ânodo e pacote de células em jurisdições ricas em minerais. À medida que as pegadas da cadeia de suprimentos se expandem, o poder de barganha se difunde por um ecossistema ampliado, reforçando a intensidade competitiva ao mesmo tempo em que reduz as barreiras de entrada para especialistas em componentes e startups de veículos definidos por software.

Líderes do Setor de Veículos Elétricos na África

Nissan Motor Co., Ltd.

Volkswagen AG

Tesla Inc.

BYD Co. Ltd.

Hyundai Motor Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A COBCO sino-marroquina iniciou a produção de material para baterias de VE com capacidade anual de 70 GWh, suficiente para quase 1 milhão de veículos.

- Março de 2025: Lagos inaugurou a maior estação de carregamento rápido montada da África, marcando um marco significativo na transição do continente para soluções de energia sustentável.

- Abril de 2024: A Roam Electric fez parceria com o County Bus Service para implantar 200 ônibus elétricos em todo o Quénia até 2026.

Escopo do Relatório do Mercado de Veículos Elétricos na África

Um veículo elétrico (VE) funciona com eletricidade em vez de um motor de combustão interna (ICE). Como resultado, tal veículo é visto como um potencial substituto dos automóveis da geração atual para resolver questões como o aumento da poluição, o aquecimento global e o esgotamento dos recursos naturais.

O mercado de VE africano é segmentado por propulsão, tipo de veículo, tipo de tração e país. Por propulsão, o mercado é segmentado em veículos elétricos a bateria, veículos elétricos híbridos, veículos elétricos de célula de combustível e veículos elétricos híbridos plug-in. Por tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Por tipo de tração, o mercado é segmentado em tração dianteira, tração traseira e tração total. Por país, o mercado é segmentado em África do Sul, Egito, Marrocos, Nigéria, Gana e Restante da África. O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos Híbridos Plug-in (VEHP) |

| Veículos Elétricos Híbridos (VEH) |

| Veículos Elétricos de Célula de Combustível (VECC) |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Veículos de Duas e Três Rodas |

| Ônibus e Autocarro |

| Tração Dianteira |

| Tração Traseira |

| Tração Total |

| Lítio-Ferro-Fosfato (LFP) |

| Níquel-Manganês-Cobalto (NMC) |

| Íon de Sódio |

| Estado Sólido |

| Outras Químicas Emergentes (Li-S, Li-Ar) |

| CA Lento (Abaixo de 22 kW) |

| CC Rápido (Acima de 50 kW) |

| África do Sul |

| Marrocos |

| Nigéria |

| Egito |

| Etiópia |

| Gana |

| Quénia |

| Restante da África |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos Híbridos Plug-in (VEHP) | |

| Veículos Elétricos Híbridos (VEH) | |

| Veículos Elétricos de Célula de Combustível (VECC) | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Veículos de Duas e Três Rodas | |

| Ônibus e Autocarro | |

| Por Tipo de Tração | Tração Dianteira |

| Tração Traseira | |

| Tração Total | |

| Por Química de Bateria | Lítio-Ferro-Fosfato (LFP) |

| Níquel-Manganês-Cobalto (NMC) | |

| Íon de Sódio | |

| Estado Sólido | |

| Outras Químicas Emergentes (Li-S, Li-Ar) | |

| Por Método de Carregamento | CA Lento (Abaixo de 22 kW) |

| CC Rápido (Acima de 50 kW) | |

| Por País | África do Sul |

| Marrocos | |

| Nigéria | |

| Egito | |

| Etiópia | |

| Gana | |

| Quénia | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos elétricos na África em 2026?

Está avaliado em USD 0,69 bilhões em 2026 e previsto para atingir USD 5,99 bilhões até 2031.

O que está impulsionando a rápida adoção de veículos elétricos de duas rodas?

As redes de troca de bateria e o financiamento por pagamento por uso reduzem os custos iniciais e aumentam a renda dos motoristas, elevando os CAGRs de veículos de duas rodas acima de 57,9%.

Por que as plantas de baterias estão se concentrando em Marrocos?

Os investidores aproveitam a proximidade à Europa, os insumos de energia renovável e as zonas industriais favoráveis, reduzindo os custos de desembarque de baterias para os montadores regionais.

Quais são as principais barreiras para uma adoção mais ampla de VE fora das cidades?

O elevado investimento em redes de carregamento rápido e a fraca confiabilidade da rede elétrica rural retardam a adoção além dos centros metropolitanos.

Quão favoráveis são os governos africanos em relação à produção local de VE?

Etiópia, África do Sul, Gana e Marrocos introduziram proibições, subsídios ou esquemas de isenção tarifária que atraem OEMs e investidores em baterias para montagem local.

Página atualizada pela última vez em: