Tamanho e Participação do Mercado de Veículos a GNC e GLP da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

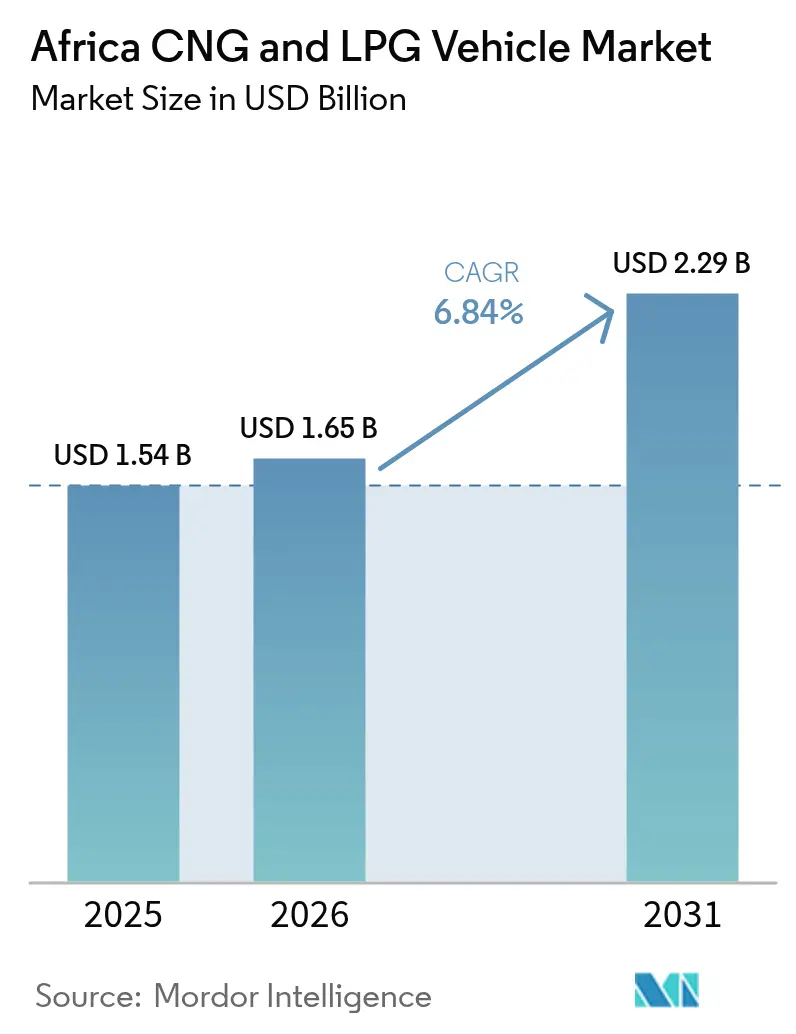

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos a GNC e GLP da África por Mordor Intelligence

O tamanho do Mercado de Veículos a GNC e GLP da África em 2026 é estimado em USD 1,65 bilhão, crescendo a partir do valor de 2025 de USD 1,54 bilhão, com projeções para 2031 indicando USD 2,29 bilhões, crescendo a um CAGR de 6,84% no período de 2026 a 2031. À medida que os preços do petróleo flutuam, a vantagem de custo dos combustíveis gasosos torna-se mais pronunciada, uma mudança sublinhada por programas nacionais que incorporam metas de diversificação de combustíveis em políticas energéticas de longo prazo. A Iniciativa Presidencial de GNC da Nigéria, com um investimento significativo em ativos de abastecimento e na conversão de muitos veículos, sublinha o papel do Estado em acelerar a adoção privada. Com uma extensa rede de postos de GNC, o Egito oferece um modelo de infraestrutura maduro que outras nações africanas estão agora buscando replicar. Ao mesmo tempo, os fornecedores de tecnologia estão introduzindo kits de conversão, tornando a transição mais acessível para frotas comerciais, e projetos de gasodutos transfronteiriços estão garantindo qualidade de combustível consistente em toda a África Ocidental.

Principais Conclusões do Relatório

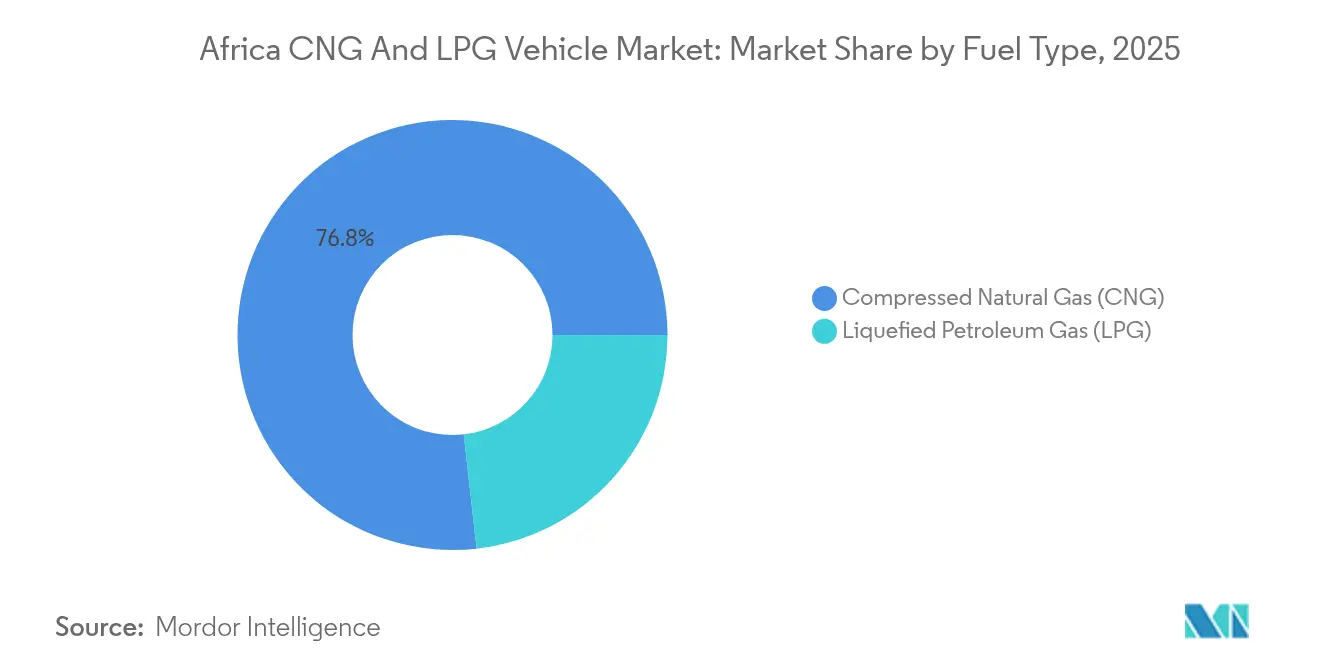

- Por tipo de combustível, o GNC liderou com uma participação de receita de 76,79% em 2025; prevê-se também que avance a um CAGR de 6,74% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 62,88% das vendas em 2025; ônibus e microônibus estão projetados para crescer a um CAGR de 6,90% até 2031.

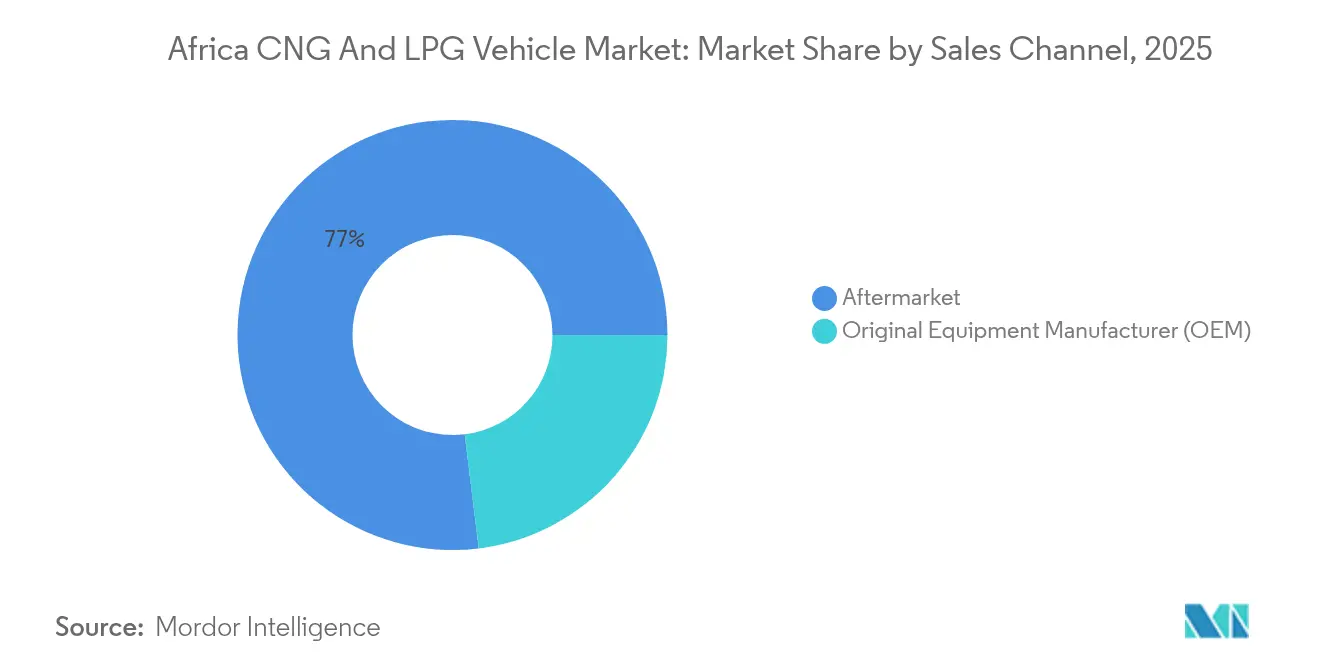

- Por canal de vendas, o pós-venda controlou 76,95% das conversões em 2025; as vendas de Fabricantes de Equipamento Original (OEM) devem expandir-se a um CAGR de 6,92% até 2031.

- Por tecnologia de conversão, os sistemas bicombustível gasolina-gás capturaram 68,10% das instalações em 2025; as plataformas dedicadas a combustível gasoso deverão aumentar a um CAGR de 6,87% até 2031.

- Por país, o Egito detinha 38,40% do volume de 2025, enquanto a Nigéria está posicionada para o CAGR mais rápido de 6,89% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos a GNC e GLP da África

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Investimentos em Infraestrutura de Abastecimento | +1.8% | Nigéria, Egito e África do Sul como núcleo; transbordamento para Marrocos e Etiópia | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Combustíveis Gasosos | +1.5% | Nigéria e Egito como mercados primários; Tanzânia e Gana como mercados secundários | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços dos Combustíveis | +1.2% | Global, com maior impacto nas economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Normas de Emissão Mais Rigorosas | +0.9% | África do Sul e Egito na liderança; adoção gradual em toda a região da CEDEAO | Longo prazo (≥ 4 anos) |

| Hubs Rurais de Micro-GNL para GNC | +0.7% | Zonas rurais da Nigéria, Quênia e Tanzânia ampliando a cobertura | Médio prazo (2 a 4 anos) |

| Conversão de Frotas de Transporte por Aplicativo | +0.6% | Centros urbanos: Lagos, Cairo, Joanesburgo, Nairóbi, Acra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Investimentos em Infraestrutura de Abastecimento

A NNPC da Nigéria tem como meta múltiplos postos de GNC até 2025, e o Egito já opera inúmeros estabelecimentos, conferindo a ambas as nações uma substancial vantagem de pioneirismo na cobertura de rede [1]"NNPC Planeja 100 Postos de GNC até 2025," NNPC Limited, nnpclimited.com. O capital também flui para hubs de micro-GNL para GNC que monetizam volumes de gás associado anteriormente queimados, reduzindo os custos unitários de transporte para operadores rurais. Os acordos do gasoduto Nigéria-Marrocos e do gasoduto Nigéria-Guiné Equatorial sublinham as ambições regionais de unificar as especificações de abastecimento. Os primeiros investidores obtêm vantagens locacionais porque a infraestrutura tipicamente precede a demanda, consolidando corredores urbanos de alto tráfego. À medida que os postos se expandem, os proprietários de frotas baseiam cada vez mais os seus planos de aquisição na proximidade garantida de abastecimento, em vez de construções futuras especulativas.

Incentivos Governamentais e Subsídios para Combustíveis Gasosos

A Iniciativa Presidencial de GNC da Nigéria combina bônus de conversão, isenções fiscais e transições obrigatórias de frotas do setor público que visam um milhão de veículos — ou aproximadamente metade da frota comercial atual — até 2027 [2]"Folha de Fatos do Programa 2025," Iniciativa Presidencial de GNC, pcng.ng. As conversões concluídas na Tanzânia ilustram o efeito catalisador de mesmo um apoio fiscal modesto quando combinado com frotas-piloto visíveis. Tais estruturas inclinam os cálculos de custo total de propriedade decisivamente em favor dos combustíveis gasosos, mas a sustentabilidade fiscal depende de capital privado complementar em infraestrutura e prestação de serviços. Estruturas de investimento público-privado coordenadas são essenciais porque despesas de subsídios sem controlo correm o risco de deslocar outras prioridades de transição energética. Assim, os arquitetos de políticas projetam cada vez mais cláusulas de extinção gradual que eliminam progressivamente os incentivos à medida que a densidade da rede se aproxima da autossuficiência económica.

Volatilidade dos Preços da Gasolina e do Gasóleo

A volatilidade dos preços do petróleo comprime os horizontes de retorno do investimento: os operadores relatam economias de dois quintos nos custos de combustível com o GNC, recuperando as despesas de conversão em 12 a 18 meses aos níveis de preços atuais [3]"Atualização do Mercado de Gás Natural 2024," Agência Internacional de Energia, iea.org. As economias africanas dependentes de importações sentem a pressão com maior intensidade, gerando apetites estruturais por alternativas de gás natural de origem doméstica. No entanto, a resposta é moderada pela capacidade de instalação; durante picos bruscos de preços, as oficinas têm dificuldade em atender a súbitas ondas de pedidos de conversão, retardando o impacto. Uma elevação sustentada dos preços, em vez de picos episódicos, revela-se portanto crucial para justificar os investimentos de capital tanto para frotas como para promotores de postos. Neste ambiente, as empresas que se protegem através de contratos de bicombustível ou de frota inteira estabilizam as margens operacionais face às oscilações globais do petróleo.

Normas de Emissão de Veículos Mais Rigorosas

A iniciativa "Veículos Usados Mais Seguros e Mais Limpos para a África", apoiada pelo PNUMA, incentiva limiares equivalentes ao Euro 4 para veículos importados, direcionando indiretamente as frotas para misturas de combustíveis de menor teor de carbono. A África do Sul e o Egito já implementaram os Regulamentos UNECE 110 e 115, padronizando a conformidade de equipamentos e segurança de conversão e reduzindo os prémios de seguro para operadores profissionais. Como os veículos usados representam até quatro quintos das adições anuais de frota, a fuga ao cumprimento ainda dilui o impacto imediato; contudo, o aumento da capacidade de inspeção nos postos alfandegários sinaliza uma supervisão mais rigorosa. A longo prazo, as taxas de utilização de estradas baseadas em emissões — atualmente em estudo na África do Sul — poderão acentuar ainda mais os sinais de preços que favorecem os combustíveis gasosos. Os operadores reagem reposicionando ativos a gasóleo mais antigos em rotas secundárias, enquanto direcionam as novas aquisições para opções GNC conformes.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Regulamentação Inadequada | -1.1% | África Subsaariana excluindo a África do Sul; capacidade de fiscalização limitada | Longo prazo (≥ 4 anos) |

| Portfólio OEM Limitado | -0.8% | Global, com impacto agudo em mercados que preferem veículos novos em detrimento de conversões | Médio prazo (2 a 4 anos) |

| Interrupções no Abastecimento de Gás | -0.6% | Nigéria e Egito como mercados primários; Tanzânia e Gana como mercados secundários com dependências de gasodutos | Curto prazo (≤ 2 anos) |

| Problemas de Perceção de Segurança | -0.5% | Nigéria, Quênia e Tanzânia onde práticas de conversão informais são prevalentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Quadros Regulatórios Inadequados

As lacunas regulatórias fomentam oficinas informais que instalam depósitos de alta pressão não certificados, levantando preocupações de segurança que corroem a confiança dos consumidores. Os protocolos de aprovação diferem amplamente entre os estados africanos, elevando os custos de conformidade para os fornecedores de kits que devem adaptar a documentação para cada jurisdição. Na ausência de regras harmonizadas de qualidade do combustível, as frotas transfronteiriças enfrentam risco de danos ao motor quando os índices de metano ou os níveis de octanagem do GLP variam inesperadamente. Tal fricção fragmenta as economias de escala, inibindo os OEMs de comprometerem-se com linhas de montagem dedicadas. As discussões da CEDEAO sobre especificação normalizada de combustíveis gasosos poderiam reduzir estas barreiras, mas o progresso permanece incremental e politicamente sensível.

Portfólio Limitado de Veículos a Combustível Gasoso dos OEM

Poucos fabricantes de automóveis oferecem variantes de GNC ou GLP montadas em fábrica adaptadas aos ciclos de utilização africanos. A decisão da Westport Fuel Systems em 2025 de vender a sua divisão de veículos ligeiros por um valor considerável sublinha uma retirada estratégica dos segmentos de volume, reduzindo as opções de abastecimento. Os importadores que dependem de modelos de origem europeia enfrentam volatilidade cambial que infla os custos desembarcados, estreitando os diferenciais de preço face ao gasóleo. A relutância dos OEM decorre em parte de limitações de volume percebidas, contudo a penetração de kits pós-venda demonstra uma procura latente que o setor formal não satisfez. A longo prazo, parcerias como a coligação de risco HPDI Volvo-Westport sugerem um renovado interesse em nichos de veículos pesados onde as economias de combustível justificam transmissões premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Infraestrutura de GNC Calibra a Trajetória de Crescimento

O Gás Natural Comprimido comandou uma participação de receita de 76,79% em 2025, refletindo as densas redes de postos no Egito e os corredores emergentes na Nigéria. O tamanho do mercado de veículos a GNC e GLP da África para unidades movidas a GNC está previsto para crescer a um CAGR de 6,74% até 2031, à medida que gasodutos adicionais reduzem os custos de metano por grosso e tornam os preços a retalho mais competitivos. Os pré-requisitos de infraestrutura criam oligopólios naturais nos centros urbanos, incentivando contratos de fornecimento de longo prazo entre operadores de frotas e consórcios de postos. O GLP continua a servir territórios sem acesso a gasodutos, oferecendo a conveniência do gás engarrafado onde a densidade rodoviária é baixa, mas a distribuição de gás de cozinha já existe.

Não obstante, à medida que o abastecimento por gasoduto avança para o interior, a lógica de investimento inclina-se para o GNC no frete de alta utilização. Uma vez posto em serviço, o gasoduto principal Nigéria-Marrocos deverá expandir o acesso ao mercado de GNC para o interior da África Ocidental. Essa expansão irá alargar ainda mais o fosso de custos entre o GNC e o GLP, direcionando as frotas de combustível misto para estratégias de combustível único que simplificam a manutenção.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Veículo: As Frotas Comerciais Ancoram a Adoção Inicial

Os automóveis de passageiros detinham 62,88% das conversões cumulativas em 2025, contudo os ônibus e microônibus estão projetados para liderar o crescimento com um CAGR de 6,90% até 2031. O transporte de passageiros urbano de alta quilometragem amplifica as economias: um ônibus municipal que completa serviço de três turnos pode recuperar os custos de conversão dentro de um exercício fiscal, proporcionando cálculos de retorno convincentes. A logística de carga também vê um interesse crescente, ilustrado pelo lançamento pelo Grupo Dangote de múltiplos camiões a GNC que coletivamente deslocam volumes consideráveis de gasóleo.

A participação do mercado de veículos a GNC e GLP da África capturada pelas categorias comerciais expandir-se-á à medida que o comércio eletrónico acelera a utilização das carrinhas de entrega e os operadores buscam proteção contra oscilações dos preços do petróleo. A adoção por veículos particulares, embora mais lenta, aumenta em paralelo com a confiança pública construída por exemplos de frotas visíveis e pela crescente densidade de postos. A trajetória implica uma curva de adoção com prioridade comercial, com os consumidores de retalho a seguirem quando a conveniência infraestrutural alcançar a paridade com os combustíveis tradicionais.

Por Canal de Vendas: Predominância do Pós-Venda, Potencial de Crescimento dos OEM

As conversões pós-venda representaram 76,95% das instalações de 2025, porque a disponibilidade de kits e a familiaridade das oficinas superaram o catálogo limitado de OEM. Os custos de conversão permanecem acessíveis para proprietários de pequenas frotas quando associados ao financiamento parcelado fornecido pelos fornecedores. Ao longo do horizonte de previsão, as entregas de OEM estão definidas para expandir a um CAGR de 6,92%, aumentando a sua porção do mercado de veículos a GNC e GLP da África, à medida que as garantias de fábrica e a telemetria integrada de fábrica atraem compradores corporativos. Os incentivos de política que isentam modelos de combustível gasoso fabricados em fábrica de direitos de importação no Egito e no Quênia inclinam ainda mais as decisões para o fornecimento OEM.

No entanto, as redes de serviços focadas no pós-venda permanecerão relevantes, visando ativos a gasóleo mais antigos que as frotas não podem substituir imediatamente. Espera-se, portanto, uma fase de coexistência em que os centros de conversão operam lado a lado com as concessionárias de marca, integrando-se por vezes como instaladores certificados para preservar a cobertura de garantia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia de Conversão: A Flexibilidade Bicombustível Persiste

Os sistemas bicombustível gasolina-gás asseguraram 68,10% do volume de 2025, enfatizando a preferência dos operadores por capacidade de combustível redundante durante a fase de construção de infraestrutura. Tais sistemas permitem a alternância perfeita entre combustível líquido e gasoso, mitigando a ansiedade de autonomia e apoiando operações transfronteiriças onde a disponibilidade de gás permanece irregular. As configurações dedicadas a GNC ou GLP superarão a um CAGR de 6,87% à medida que a densidade de postos melhora, atraindo proprietários interessados em depósitos mais leves e manutenção simplificada.

Os kits bicombustível diesel-GNC para camiões pesados alcançam economias de combustível quase imediatas, compensando até dois quintos do gasóleo com gás natural, proporcionando reduções mensuráveis de emissões sem sacrificar os requisitos de binário. Os fornecedores diferenciam-se através de módulos avançados de controlo do motor que otimizam a combustão em tempo real, melhorando a eficiência térmica e a durabilidade dos cilindros. O padrão evolutivo sugere a dominância do bicombustível durante a infância da infraestrutura, cedendo gradualmente terreno para sistemas dedicados uma vez que as perceções de fiabilidade estejam consolidadas.

Análise Geográfica

A participação de 38,40% do Egito em 2025 espelha três décadas de estratégia estatal metódica: descobertas de gás, implementação de postos cidade a cidade e oficinas móveis que convertem táxis em escala. Essa base estabelece o mercado africano de veículos a GNC e GLP como uma opção mainstream para os passageiros egípcios. A Nigéria, pelo contrário, contribui com o impulso de crescimento mais robusto, previsto para um CAGR de 6,89% até 2031. A penetração urbana é tão abrangente que os táxis no Cairo aguardam rotineiramente em fila para abastecer com GNC, normalizando o combustível para automobilistas privados que outrora o consideravam puramente comercial. A clareza regulatória — adoção do Regulamento UNECE 115, auditorias de segurança de postos e inspeções periódicas de cilindros — reforça a confiança do utilizador, reduzindo o risco percebido e encorajando uma rotatividade mais rápida da frota para plataformas dedicadas a GNC.

A Nigéria adotou uma via intervencionista, combinando alocações de subsídios com investimento em infraestrutura para acelerar a procura. A Iniciativa Presidencial de GNC compromete um valor avultado em novos postos, formação de técnicos e financiamento de conversão concessionado, impulsionando o mercado africano de veículos a GNC e GLP para o discurso mediático mainstream. O alcance geográfico estende-se para além de Lagos e Abuja através de hubs de micro-GNL para GNC que permitem a depósitos remotos reabastecer camiões pesados sem acesso a gasodutos. As colaborações com o planeado gasoduto Nigéria-Marrocos prometem eventual convergência de preços em toda a África Ocidental, consolidando o estatuto da Nigéria como hub regional de abastecimento.

A iminente escassez de abastecimento de gás modera o ritmo de adoção da África do Sul, suscitando discussões sobre expansões de terminais de importação de GLP e diversificação energética alternativa. Os incentivos a veículos elétricos competem diretamente pela atenção dos consumidores de automóveis de passageiros. No entanto, os operadores de carga ainda modelam cenários de custo total de propriedade favoráveis aos combustíveis gasosos em detrimento das baterias, particularmente para rotas de longa distância com margens de carga útil rigorosas. Noutros locais, o Gana e a Tanzânia concentram-se na modernização da infraestrutura de GLP, criando trampolins para o futuro GNC, onde as descobertas locais de gás são monetizadas. Os diálogos de política da CEDEAO e da SADC sobre harmonização da qualidade do combustível pressagiam um continente onde as frotas transfronteiriças poderiam reabastecer de forma perfeita sob normas uniformes.

Panorama Competitivo

O mercado africano de veículos a GNC e GLP permanece fragmentado, com especialistas em tecnologia, OEM globais e integradores locais a disputar posição. Iveco S.p.A., Volkswagen AG e AB Volvo mantêm uma escala de engenharia global, comercializando modelos de combustível gasoso montados em fábrica que atraem empresas que buscam a certeza de garantia. Líderes em kits de conversão como Landi Renzo S.p.A., BRC Gas Equipment e Prins Autogassystemen sustentam uma elevada fidelidade das oficinas ao incluírem ferramentas de formação e diagnóstico. Entidades africanas — incluindo NGVAfrica e African Gas Equipment — colmatam lacunas de custo adaptando kits importados a cilindros de origem local, reduzindo os custos gerais de conversão.

As alianças estratégicas estão a multiplicar-se. A coligação de risco Volvo-Westport de 2024 comercializa sistemas de combustível HPDI para camiões de longa distância, explorando o nicho de veículos pesados onde as margens de combustível justificam tecnologia de injeção avançada. Os integradores de sistemas associam-se a instituições de microfinanciamento para oferecer pacotes de conversão em regime de locação-compra, aliviando os obstáculos de tesouraria inicial para os pequenos operadores. A consolidação parece inevitável à medida que as implementações de postos exigem uma intensidade de capital que favorece os operadores com capacidade de balanço ou apoio multilateral. As fusões podem começar nos serviços, onde a combinação de procurement de peças sobresselentes e plataformas de telemetria gera economias de escala imediatas.

A digitalização é o novo campo de batalha. Os portais de frota em tempo real acompanham o consumo de gás, preveem as inspeções de cilindros e programam a manutenção preventiva. Os fornecedores que incorporam tais análises no seu hardware capturam relações com clientes mais duradouras e desbloqueiam modelos de contratação baseados em desempenho. Ao longo do período de previsão, o mercado africano de veículos a GNC e GLP avançará provavelmente para ecossistemas verticalmente integrados que abrangem o fornecimento de gás, a propriedade de postos, os serviços de conversão e a gestão de frotas habilitada por dados.

Líderes do Setor de Veículos a GNC e GLP da África

SEAT S.A.

ExoGas

Zavoli S.r.l.

BRC Gas Equipment

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Westport Fuel Systems concordou em alienar o seu segmento de veículos ligeiros à Heliaca Investments por USD 73,1 milhões, com ganhos contingentes até USD 6,5 milhões, canalizando recursos para a comercialização de HPDI de veículos pesados.

- Agosto de 2024: A Nigéria e a Guiné Equatorial assinaram um quadro para avançar com um gasoduto transfronteiriço para sustentar o abastecimento regional de GNC e padronizar a qualidade do combustível.

- Julho de 2024: O Volvo Group e a Westport Fuel Systems inauguraram uma coligação de risco com o objetivo de implementação global de sistemas HPDI de veículos pesados, com ênfase na flexibilidade para gás natural renovável e hidrogénio.

Âmbito do Relatório do Mercado de Veículos a GNC e GLP da África

Os veículos a motor alimentados por combustíveis alternativos, incluindo o gás liquefeito de petróleo e o gás natural comprimido, com o objetivo de reduzir as emissões de gases com efeito de estufa, são designados por veículos a GNC e GLP.

O mercado de veículos a GNC e GLP da África é segmentado por tipo de combustível, tipo de veículo, canal de vendas e país. Por tipo de combustível, o mercado é segmentado em gás natural comprimido (GNC) e gás liquefeito de petróleo (GLP). Por tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Por canal de vendas, o mercado é segmentado em OEM e pós-venda, e com base no país, o mercado é segmentado em Egito, Nigéria, África do Sul, Norte de África, Marrocos, Etiópia e Resto de África. Para cada segmento, o dimensionamento e a previsão do mercado baseiam-se no valor (USD).

| Gás Natural Comprimido (GNC) |

| Gás Liquefeito de Petróleo (GLP) |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Microônibus |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| GNC/GLP Dedicado |

| Bicombustível (Gasolina-Gás) |

| Bicombustível Diesel-GNC (Veículos Pesados) |

| Egito |

| Nigéria |

| África do Sul |

| Marrocos |

| Etiópia |

| Resto de África |

| Por Tipo de Combustível | Gás Natural Comprimido (GNC) |

| Gás Liquefeito de Petróleo (GLP) | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Microônibus | |

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) |

| Pós-Venda | |

| Por Tecnologia de Conversão | GNC/GLP Dedicado |

| Bicombustível (Gasolina-Gás) | |

| Bicombustível Diesel-GNC (Veículos Pesados) | |

| Por País | Egito |

| Nigéria | |

| África do Sul | |

| Marrocos | |

| Etiópia | |

| Resto de África |

Principais Questões Respondidas no Relatório

Qual é o valor de previsão do mercado africano de veículos a GNC e GLP até 2031?

O mercado está projetado para atingir USD 2,29 bilhões até 2031, avançando a um CAGR de 6,84%.

Qual país lidera atualmente a adoção?

O Egito lidera com 38,40% das conversões de 2025, apoiado por mais de 800 postos de GNC.

Por que razão os ônibus e microônibus estão a transitar mais rapidamente para combustíveis gasosos?

A elevada quilometragem anual encurta os períodos de retorno, impulsionando um CAGR de 6,90% nas conversões para estes veículos.

Qual é a importância do papel do pós-venda nas conversões?

Os kits de conversão representam 76,95% das instalações de 2025, refletindo a disponibilidade limitada de modelos OEM.

Quais as medidas de política que aceleram a adoção na Nigéria?

A Iniciativa Presidencial de GNC combina bônus de conversão, incentivos fiscais e mandatos de frota pública respaldados por USD 450 milhões em financiamento.

Qual tendência tecnológica está a moldar as aplicações de veículos pesados?

Os sistemas bicombustível HPDI, comercializados através da coligação de risco Volvo-Westport, permitem que motores a gasóleo substituam até 45% do gasóleo por gás natural.

Página atualizada pela última vez em: