Tamanho e Participação do Mercado de Maquinário Agrícola da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

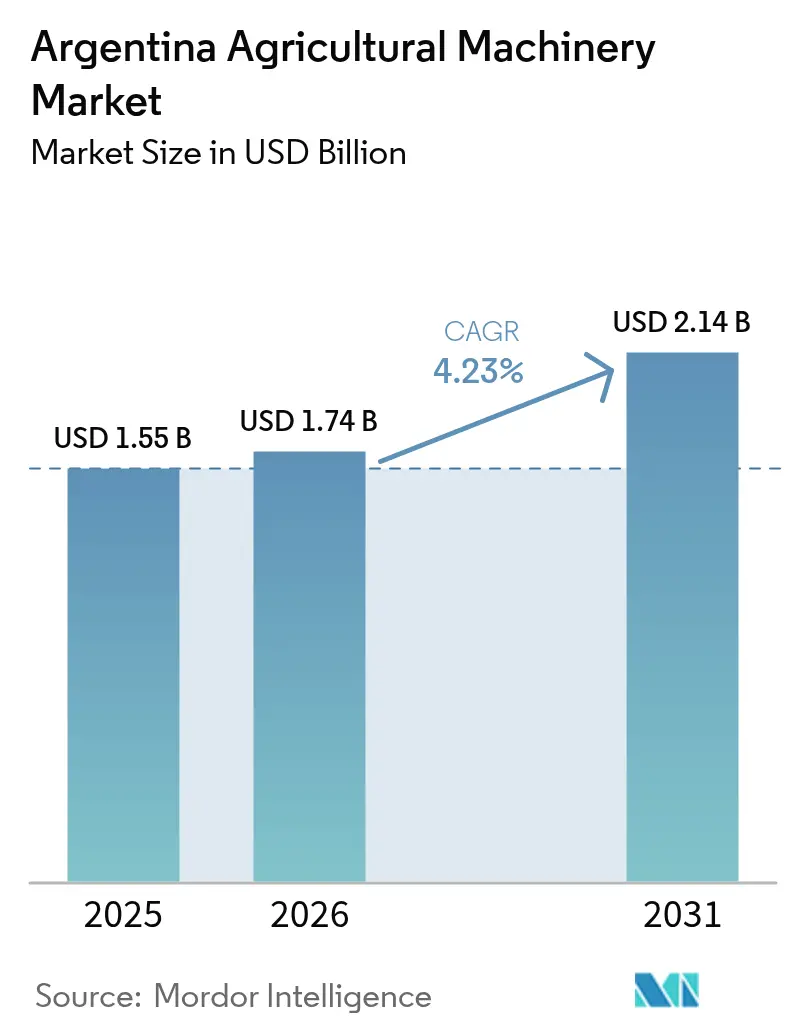

| Tamanho do mercado no ano base (2025) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola da Argentina por Mordor Intelligence

O tamanho do mercado de maquinário agrícola da Argentina está projetado para crescer de USD 1,55 bilhão em 2025 para USD 1,74 bilhão em 2026 e tem previsão de atingir USD 2,14 bilhões até 2031 a um CAGR de 4,23% no período de 2026-2031. A recuperação segue a severa seca de 2023-2024 que reduziu a produção agrícola e levou as vendas de maquinário a um declínio acentuado, mas amplas reduções tarifárias tanto sobre exportações quanto sobre bens de capital importados estão agora estimulando os ciclos de compra. De acordo com o Serviço Agrícola Exterior (FAS) do Departamento de Agricultura dos Estados Unidos, colheitas recordes de grãos e oleaginosas em 2025, lideradas por 27,5 milhões de toneladas métricas de trigo e uma projeção de 58 milhões de toneladas métricas de milho, restauraram a liquidez dos produtores e desencadearam uma corrida para substituir frotas envelhecidas por tratores, colheitadeiras e plantadeiras com capacidade para agricultura de precisão [1]Fonte: Serviço Agrícola Exterior, "Argentina – Grãos e Ração Anual," fas.usda.gov. Tratores chineses de baixo custo entraram por canais não tradicionais, pressionando os preços e acelerando o agrupamento de tecnologias pelos líderes tradicionais. Enquanto isso, os fluxos de financiamento climático e os programas de crédito de carbono estão tornando implementos ricos em sensores e equipamentos de plantio direto acessíveis em regiões com escassez hídrica, adicionando demanda estrutural ao mercado de maquinário agrícola da Argentina.

Principais Conclusões do Relatório

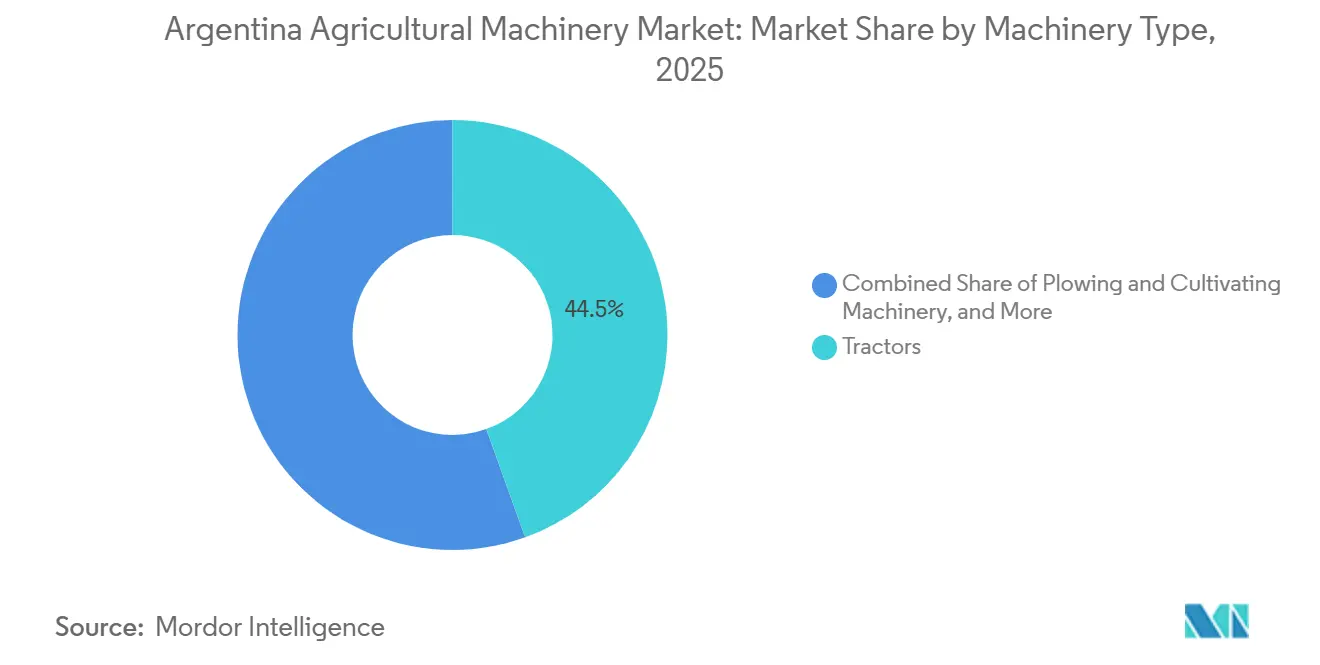

- Por tipo de maquinário, os tratores lideraram com 44,5% da participação do mercado de maquinário agrícola da Argentina em 2025, e o maquinário de irrigação tem previsão de expandir a um CAGR de 5,4% até 2031, o ritmo mais rápido entre todos os segmentos de produtos, refletindo a escassez crônica de água em Cuyo e no Noroeste.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A inflação dos custos de mão de obra acelera a adoção da mecanização | +0.8% | Nacional, concentrado no cinturão de grãos da Pampa Húmeda | Médio prazo (2-4 anos) |

| Acesso a financiamento climático multilateral para atualizações em tecnologia agrícola | +0.6% | Nacional, prioridade nas regiões de Cuyo e Noroeste propensas à seca | Médio prazo (2-4 anos) |

| Conectividade 5G desbloqueando a agricultura máquina a máquina em tempo real | +0.5% | Zonas periféricas de Buenos Aires, Córdoba e Santa Fe | Longo prazo (≥ 4 anos) |

| Prêmios de crédito de carbono para maquinário de plantio direto | +0.6% | Nacional, aproveitando 90% de adoção do plantio direto | Médio prazo (2-4 anos) |

| Monetização de dados na propriedade impulsionando implementos ricos em sensores | +0.4% | Propriedades acima de 1.000 hectares na Pampa Húmeda | Longo prazo (≥ 4 anos) |

| Eletrificação de tratores especializados para pomares e vinhedos | +0.2% | Região vinícola de Mendoza e pomares da Patagônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos de Mão de Obra Acelera a Adoção da Mecanização

Os salários agrícolas aumentaram em termos de peso durante 2024, mas a simultânea depreciação cambial elevou os custos de mão de obra denominados em dólar, aumentando as despesas diárias de colheita. A diminuição da disponibilidade de mão de obra rural está levando os produtores de grãos em Buenos Aires e Córdoba a adotar pulverizadores autônomos e plantadeiras guiadas por GPS, que podem atingir retorno sobre o investimento em três ciclos de cultivo. Essas tecnologias não apenas abordam a escassez de mão de obra, mas também aprimoram a eficiência operacional e a precisão nas práticas agrícolas. As reduções tarifárias implementadas em julho de 2025 reduziram o custo de desembarque de equipamentos de precisão, tornando as substituições mais acessíveis mesmo para propriedades de médio porte. Essa mudança de política encorajou os agricultores a modernizar seu maquinário, impulsionando ainda mais a produtividade. Um único trator autônomo pode substituir de quatro a seis trabalhadores sazonais em uma propriedade de 500 hectares, enquanto os aplicadores de taxa variável ajudam a minimizar o desperdício de fertilizantes ao aplicar insumos com maior precisão. Esses fatores combinados estão impulsionando o aumento da demanda por maquinário agrícola no mercado argentino, à medida que os agricultores buscam otimizar custos e melhorar os rendimentos.

Acesso a Financiamento Climático Multilateral para Atualizações em Tecnologia Agrícola

O Banco Mundial, o Banco Interamericano de Desenvolvimento e o Banco de Desenvolvimento da América Latina e do Caribe comprometeram-se coletivamente a apoiar tecnologias agrícolas inteligentes para o clima. Esses fundos são oferecidos a taxas de juros significativamente mais baixas do que as taxas locais de empréstimos em peso [2]Fonte: Banco Mundial, "Visão Geral da Argentina," worldbank.org. O financiamento é direcionado a iniciativas como sistemas de irrigação por gotejamento e plantadeiras de plantio direto em regiões como Mendoza e o Noroeste semiárido, onde apenas uma parcela limitada das terras agrícolas é irrigada. Os produtores podem combinar empréstimos concessionais com receitas de créditos de carbono, subsidiando efetivamente o custo do maquinário. Essa combinação de financiamento acessível e fluxos de receita adicionais está impulsionando o aumento da adoção entre cooperativas e pequenos produtores, contribuindo para o crescimento constante do mercado de maquinário agrícola da Argentina.

Conectividade 5G Desbloqueando a Agricultura Máquina a Máquina em Tempo Real

A implantação comercial do 5G na Argentina começou em 2024 e, no final de 2025, as operadoras haviam ativado torres rurais. No entanto, a cobertura permanece limitada, ficando aquém das terras cultiváveis do país. A latência inferior a 50 milissegundos permite que tratores autônomos ajustem as taxas de semeadura ou pulverização em tempo real, melhorando os rendimentos em projetos piloto. Essa tecnologia tem o potencial de revolucionar as práticas agrícolas ao possibilitar operações mais precisas e eficientes, reduzindo o desperdício e otimizando o uso de recursos. Empréstimos via satélite visam ampliar o acesso à banda larga para residências rurais até 2028. Até lá, muitas propriedades dependem de maquinário de precisão off-line que carrega dados posteriormente, limitando os benefícios imediatos. No entanto, os avanços de longo prazo em conectividade estão projetados para impulsionar a integração digital, impactando significativamente o mercado de maquinário agrícola na Argentina. Espera-se que essas melhorias aumentem a produtividade, reduzam os custos operacionais e apoiem práticas agrícolas sustentáveis na região.

Eletrificação de Tratores Especializados para Pomares e Vinhedos

Os tratores elétricos atualmente representam uma parcela muito pequena da frota de culturas especializadas da Argentina. No entanto, programas piloto em Mendoza e na Patagônia demonstraram custos de energia operacional significativamente mais baixos e a eliminação de emissões de escapamento. Essas características são particularmente valorizadas por exportadores que visam varejistas da União Europeia, os quais impõem padrões rigorosos de carbono e resíduos. Apesar de os custos iniciais serem consideravelmente mais elevados do que os equivalentes a diesel e da disponibilidade limitada de infraestrutura de recarga rural, a queda nos preços das baterias e os empréstimos voltados ao clima estão projetados para melhorar a viabilidade econômica dos tratores elétricos a longo prazo. À medida que vinhedos e pomares de frutas adotam cada vez mais essas unidades, espera-se que se desenvolva um segmento de nicho, porém de rápido crescimento, dentro do mercado de maquinário agrícola da Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de crédito vinculado à moeda para empréstimos de equipamentos agrícolas | −0.8% | Nacional, agudo nas províncias de propriedades menores | Curto prazo (≤ 2 anos) |

| Vulnerabilidade cibernética nos controles de equipamentos autônomos | −0.5% | Zonas a mais de 200 km de centros urbanos | Médio prazo (2-4 anos) |

| Escassez de backhaul de banda larga ultrarrápida em áreas rurais | −0.4% | Noroeste e Patagônia | Longo prazo (≥ 4 anos) |

| Escassez de técnicos certificados para sistemas de propulsão avançados | −0.3% | Propriedades que implantam frotas autônomas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Backhaul de Banda Larga Ultrarrápida em Áreas Rurais

A disponibilidade limitada de backhaul de banda larga ultrarrápida em áreas rurais representa um desafio significativo para a adoção de maquinário agrícola moderno e intensivo em dados. À medida que a agricultura depende cada vez mais da agricultura de precisão habilitada por dados em tempo real de tratores autônomos ou inteligentes, sensores de IoT e drones, a falta de conectividade à internet de alta velocidade, confiável e econômica nessas regiões dificulta os esforços de modernização, produtividade e sustentabilidade. Os altos custos de implantação em regiões de baixa densidade, aliados às flutuações cambiais, representam barreiras significativas ao investimento, limitando a conectividade principalmente aos centros urbanos. Muito poucas terras cultiváveis recebem serviço de 25 megabits por segundo, de modo que muitos produtores não conseguem aproveitar a telemetria em tempo real necessária para a operação autônoma [3]Fonte: Entidade Nacional de Comunicações, "Conectividade Rural," enacom.gob.ar. Embora iniciativas via satélite estejam projetadas para melhorar a cobertura, o problema persistente da alta latência continua a impedir a logística em nível de subcampo. A expansão de fibra óptica no âmbito do programa Mais Conectada de Santa Fe apresenta um potencial significativo, mas não está projetada para ser concluída por vários anos, deixando a conectividade como um obstáculo contínuo de médio prazo para a adoção de maquinário agrícola inteligente na Argentina.

Vulnerabilidade Cibernética nos Controles de Equipamentos Autônomos

Incidentes de falsificação de GPS e ransomware em outros países ressaltam os riscos associados à crescente frota de maquinário inteligente da Argentina. Esses incidentes destacam vulnerabilidades em sistemas conectados, que poderiam levar a interrupções operacionais e perdas financeiras. Embora padrões como a ISO 15998 estejam disponíveis para mitigar tais riscos, sua adoção permanece voluntária, e apenas um número limitado de revendedores implementou segmentação de rede ou protocolos de detecção de intrusão. A falta de implementação generalizada dessas medidas deixa a rede de maquinário inteligente exposta a potenciais ameaças cibernéticas. Os produtos de seguro que cobrem interrupções cibernéticas ainda estão em seus estágios iniciais, o que está contribuindo para a hesitação dos investidores em relação a implantações totalmente autônomas no mercado de maquinário agrícola da Argentina. Essa abordagem cautelosa reflete preocupações sobre a prontidão do mercado para enfrentar os desafios de segurança cibernética de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Tratores Ancoram o Valor de Mercado em Meio a Atualizações de Precisão

Os tratores são o maior segmento de maquinário e representaram 44,5% da participação do mercado de maquinário agrícola da Argentina em 2025, sustentados por seu papel essencial no preparo do solo, plantio e logística nas terras de grãos. Unidades entre 40 e 99 cavalos de potência compõem aproximadamente 55% dos registros, atendendo à propriedade típica de 500 a 2.000 hectares. Entre janeiro e setembro de 2025, a Deere & Company respondeu por 38,5% de todos os registros de tratores, representando 1.561 unidades. Esse desempenho ocorreu em um mercado totalizando 4.057 unidades, refletindo um aumento de 8,2% em comparação com o mesmo período do ano anterior. De acordo com o Instituto Nacional de Estatística e Censos (INDEC), em 2024, o número total de máquinas vendidas foi de 16.103, uma queda de 4% em relação ao ano anterior e uma queda de 17% em relação à média dos últimos cinco anos. Apesar de uma queda no total de maquinário, incluindo registros de tratores, durante a crise de crédito de 2024, os cortes nos impostos de exportação de 2025 desencadearam uma previsão de recuperação de 20% nos pedidos, reforçando os tratores como o elemento central do mercado de maquinário agrícola da Argentina.

Os sistemas de irrigação representam uma base menor hoje, mas são o segmento de crescimento mais rápido e têm previsão de expandir a um CAGR de 5,4% até 2031 no mercado de maquinário agrícola da Argentina. Valmont Industries, Inc. e Lindsay Corporation dominam os projetos de pivô central para grandes propriedades de grãos, enquanto a Netafim Limited se destaca na tecnologia de gotejamento para vinhedos e pomares. Os fundos climáticos multilaterais para irrigação de precisão criam pacotes de financiamento combinado que trazem o retorno do sistema para dentro de sete anos, mesmo com as tarifas de água atuais. A receita de créditos de carbono proveniente da redução das emissões de bombeamento melhora os retornos e incentiva os pequenos produtores a adotar. O tamanho do mercado de maquinário agrícola da Argentina para irrigação tem previsão de crescer, destacando uma mudança estrutural em direção à resiliência climática.

Análise Geográfica

As províncias da Pampa Húmeda de Buenos Aires, Córdoba, Santa Fe e Entre Ríos respondem por uma parcela significativa da produção nacional de grãos da Argentina e dos gastos com equipamentos agrícolas, tornando a região o centro econômico do mercado de maquinário agrícola do país. Buenos Aires lidera nos registros de tratores e colheitadeiras devido à prevalência de propriedades maiores, que justificam o uso de frotas autônomas. Córdoba se beneficia de sua proximidade com a instalação de fabricação da CNH Industrial N.V. e de seus revendedores qualificados, que impulsionam a adoção de sistemas avançados de orientação. O programa de fibra óptica "Mais Conectada" de Santa Fe está reduzindo a divisão digital, possibilitando o gerenciamento de frotas em tempo real. Em contraste, Entre Ríos, caracterizada por tamanhos médios de propriedade menores, concentra-se em equipamentos de potência intermediária com níveis mais baixos de automação.

Fora do cinturão de grãos, a região de Cuyo, composta por Mendoza, San Juan e La Rioja, contribui significativamente para o valor do mercado de maquinário agrícola da Argentina. As condições persistentes de seca e a expansão dos vinhedos levaram ao aumento da demanda por sistemas de irrigação por gotejamento e tratores compactos especializados. Nas províncias do Noroeste de Salta, Tucumán e Jujuy, os gastos estão concentrados em colheitadeiras de cana-de-açúcar, cítricos e tabaco, impulsionados pelo aumento dos custos de mão de obra que incentivam a mecanização. Embora a Patagônia represente apenas uma pequena parcela das vendas nacionais, está emergindo como um campo de testes para tratores elétricos, com o objetivo de atender aos rigorosos padrões dos varejistas europeus para exportações de frutas.

As disparidades geográficas no acesso a crédito, banda larga e suporte técnico influenciam os desenvolvimentos futuros. Córdoba oferece isenções fiscais sobre equipamentos vinculadas a recursos de precisão, enquanto Santa Fe fornece subsídios para backhaul de fibra óptica que suporta plataformas baseadas em nuvem. Buenos Aires fica atrás em banda larga rural, limitando o compartilhamento de dados ao vivo além de um raio de 100 quilômetros da capital. O Noroeste remoto e a Patagônia enfrentam percursos de 500 quilômetros até os centros de serviço, aumentando o tempo de inatividade e enfraquecendo o argumento de negócio para eletrônicos complexos. Essas divergências sugerem que o mercado de maquinário agrícola da Argentina verá um crescimento mais rápido em regiões com escassez hídrica e províncias tecnologicamente proativas, enquanto a penetração de equipamentos em zonas periféricas depende de melhorias simultâneas em crédito e conectividade.

Cenário Competitivo

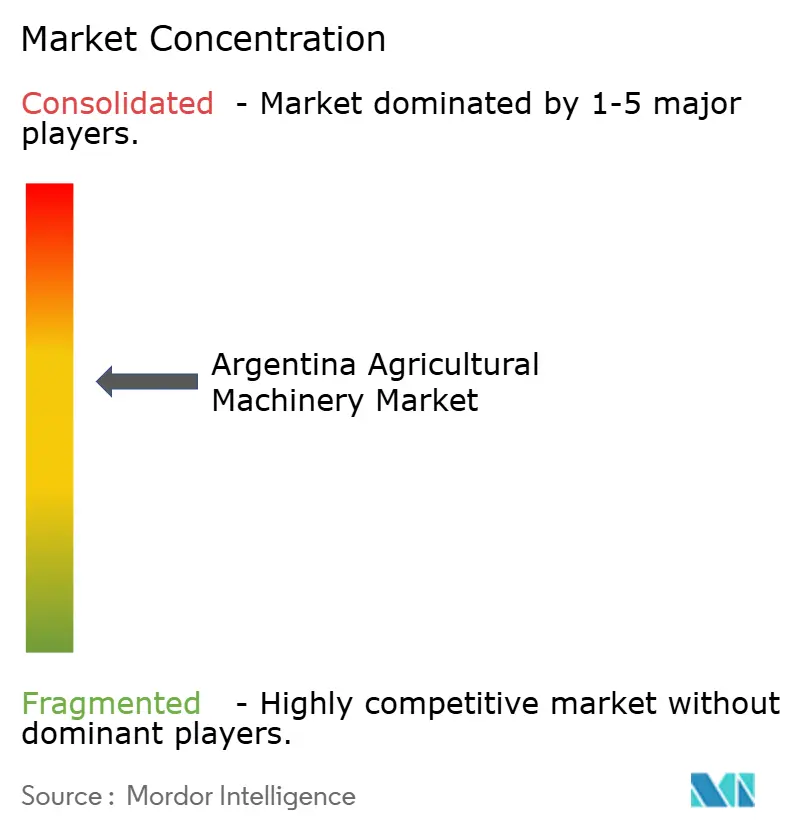

O setor de maquinário agrícola da Argentina apresenta concentração moderada. Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Limited responderam por receita de mercado significativa em 2025. A Deere & Company mantém uma participação significativa em tratores e colheitadeiras ao agrupar sua plataforma de dados Operations Center com hardware e incorporar receita de assinatura em cada negociação. A CNH Industrial N.V. capitaliza a montagem doméstica em Córdoba para cotar em pesos e encurtar a entrega, uma vantagem durante as oscilações cambiais. A AGCO Corporation promove sua linha premium Fendt para propriedades que já lucram com créditos de carbono e precisam de sistemas de propulsão prontos para autonomia, mas os preços elevados limitam a adoção no segmento intermediário no mercado de maquinário agrícola da Argentina.

A disrupção está em curso. Cerca de 4.000 tratores chineses entraram por importadores informais em 2024, com preços até 40% mais baixos, mas oferecendo recursos de precisão limitados. Especialistas domésticos em implementos como Crucianelli e Metalfor exploram esse espaço intermediário com equipamentos de menor custo e manutenção local, adaptados a propriedades de 500 a 1.000 hectares negligenciadas pelos gigantes globais. Os líderes em irrigação de precisão Netafim Limited, Lindsay Corporation e Valmont Industries, Inc. competem amplamente fora das competências centrais dos principais fabricantes de tratores, capturando um segmento que cresce mais rapidamente do que o maquinário de preparo do solo. As apostas tecnológicas são altas: a aquisição de USD 2,0 bilhões pela AGCO Corporation da joint venture PTx Trimble em abril de 2024 ressalta a corrida para possuir ecossistemas de dados e margens de análise que podem superar as margens de equipamentos após 2028.

As mudanças de política influenciam a concorrência no mercado. A ausência de regulamentações claras sobre segurança cibernética ou soberania de dados beneficia os players estabelecidos com recursos para redigir indenizações e manter equipes jurídicas internas. As empresas líderes abordam isso oferecendo soluções integradas que combinam maquinário, software, financiamento e consultoria agronômica, aumentando assim a dependência do cliente, mas também elevando os requisitos de capital. Como resultado, o mercado de maquinário agrícola na Argentina está se tornando segmentado. Frotas focadas em precisão são prevalentes na região da Pampa Húmeda, enquanto compradores sensíveis ao custo em áreas periféricas preferem equipamentos domésticos e importações do mercado paralelo.

Líderes do Setor de Maquinário Agrícola da Argentina

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Fendt, marca premium de maquinário agrícola da AGCO Corporation, entrou no mercado argentino, expandindo ainda mais sua presença na América do Sul além do Brasil e do Paraguai. A marca planeja introduzir seu programa Fendt Gold Star na Argentina, que inclui garantia de fábrica de três anos e monitoramento remoto de desempenho.

- Novembro de 2025: A Crucianelli, líder argentina em maquinário agrícola, implementou a plataforma de negócios Siemens Xcelerator para aprimorar seus processos de desenvolvimento de produtos e fabricação. A semeadora Dómina, um novo equipamento, foi totalmente projetada com o software da Siemens para ajudar os agricultores a otimizar o rendimento por hectare.

- Março de 2025: A Captain Tractors entrou no mercado argentino por meio de uma parceria estratégica com a VIALCAM S.A. (GROSSPAL), fabricante agrícola sediada em Las Varillas, para iniciar as operações de vendas.

Escopo do Relatório do Mercado de Maquinário Agrícola da Argentina

Maquinário agrícola refere-se a equipamentos mecânicos e ferramentas utilizados para realizar operações agrícolas como aração, plantio, irrigação, colheita e processamento pós-colheita, com o objetivo de melhorar a eficiência e a produtividade na agricultura.

O relatório do mercado de maquinário agrícola da Argentina é segmentado por tipo de maquinário, incluindo tratores, maquinário de aração e cultivo, maquinário de plantio, maquinário de colheita, maquinário de fenação e forragem, maquinário de irrigação e outros tipos de maquinário. As previsões de mercado são fornecidas em termos de valor em USD.

| Tratores | Menos de 40 CV |

| 40-99 CV | |

| Acima de 100 CV | |

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Cultivadores e Escarificadores | |

| Outros Maquinários de Aração e Cultivo | |

| Maquinário de Plantio | Semeadoras de Linha |

| Plantadeiras | |

| Distribuidoras | |

| Outros Maquinários de Plantio | |

| Maquinário de Colheita | Colheitadeiras Combinadas |

| Colheitadeiras de Forragem | |

| Outros Maquinários de Colheita | |

| Maquinário de Fenação e Forragem | Segadoras |

| Enfardadeiras | |

| Outros Maquinários de Fenação e Forragem | |

| Maquinário de Irrigação | Irrigação por Aspersão |

| Irrigação por Gotejamento | |

| Outros Maquinários de Irrigação | |

| Outros Tipos de Maquinário |

| Por Tipo de Maquinário | Tratores | Menos de 40 CV |

| 40-99 CV | ||

| Acima de 100 CV | ||

| Maquinário de Aração e Cultivo | Arados | |

| Grades | ||

| Cultivadores e Escarificadores | ||

| Outros Maquinários de Aração e Cultivo | ||

| Maquinário de Plantio | Semeadoras de Linha | |

| Plantadeiras | ||

| Distribuidoras | ||

| Outros Maquinários de Plantio | ||

| Maquinário de Colheita | Colheitadeiras Combinadas | |

| Colheitadeiras de Forragem | ||

| Outros Maquinários de Colheita | ||

| Maquinário de Fenação e Forragem | Segadoras | |

| Enfardadeiras | ||

| Outros Maquinários de Fenação e Forragem | ||

| Maquinário de Irrigação | Irrigação por Aspersão | |

| Irrigação por Gotejamento | ||

| Outros Maquinários de Irrigação | ||

| Outros Tipos de Maquinário | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de maquinário agrícola da Argentina em 2031?

Tem previsão de atingir USD 2,14 bilhões até 2031, crescendo a um CAGR de 4,23% a partir de 2026.

Qual categoria de equipamento detém atualmente a maior participação nas vendas?

Os tratores respondem por 44,5% do valor de mercado de 2025, a maior fatia dos gastos.

Por que o maquinário de irrigação é o segmento de crescimento mais rápido?

A seca crônica em Cuyo e no Noroeste, somada ao financiamento climático concessionário, impulsiona a adoção de sistemas a um CAGR de 5,4% até 2031.

Como os créditos de carbono estão influenciando as compras de maquinário?

As propriedades de plantio direto podem ganhar de USD 15 a USD 25 por tonelada métrica de dióxido de carbono equivalente, compensando de 30% a 40% dos custos de equipamentos ao longo de cinco anos.

Página atualizada pela última vez em: