Tamanho e Participação do Mercado de Manômetros de Pressão Aeroespacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 25.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

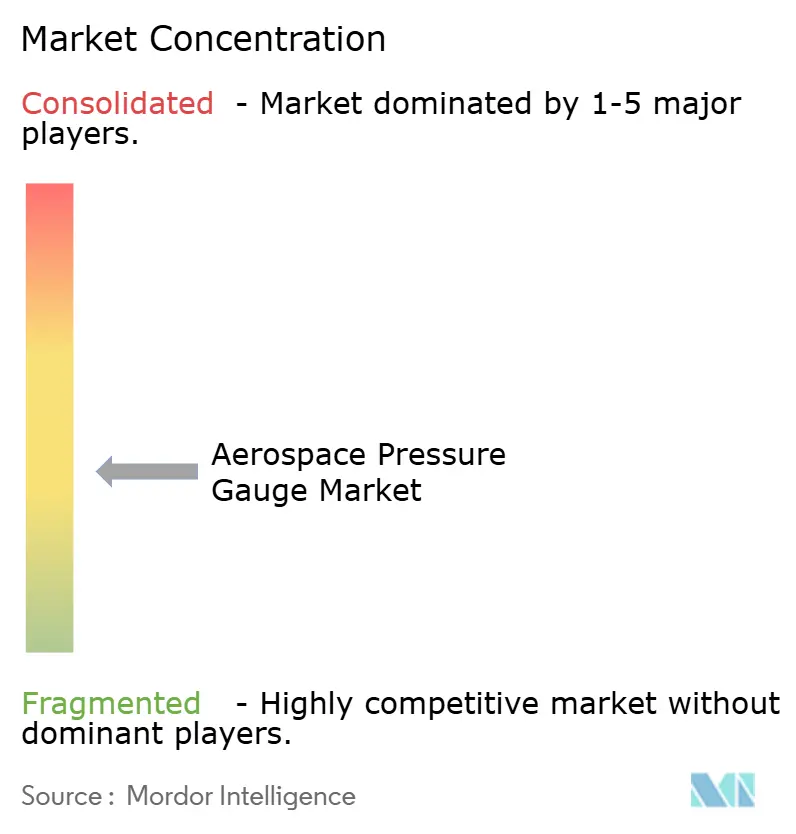

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manômetros de Pressão Aeroespacial por Mordor Intelligence

O tamanho do mercado de manômetros de pressão aeroespacial em 2026 é estimado em USD 23,03 milhões, crescendo a partir do valor de 2025 de USD 22,57 milhões, com projeções para 2031 de USD 25,43 milhões, expandindo-se a um CAGR de 2,02% no período de 2026 a 2031. Retrofits digitais em cockpits legados, tolerâncias de sensor mais rigorosas em novas células de aeronaves e programas de renovação de frota em expansão estão moderando o perfil de crescimento, mas orientando continuamente a demanda para instrumentação miniaturizada habilitada por software. Os manômetros analógicos ainda dominam as bases instaladas, mas os fabricantes de aeronaves estão especificando interfaces digitais para integrações de manutenção preditiva, gerando oportunidades incrementais de receita em peças de reposição conectadas, serviços de dados e equipamentos de calibração. As expansões de capacidade da The Boeing Company, da Airbus e da COMAC estão encurtando os ciclos de projeto e comprimindo os cronogramas de entrega, aumentando a urgência por acordos de fornecimento de sensores plurianuais e bases de fabricação localizadas. Enquanto isso, a ênfase regulatória no monitoramento sem fio e na conformidade com a segurança cibernética está aumentando os custos de certificação, mas fortalecendo a demanda do mercado de pós-venda por variantes digitais qualificadas. Os fornecedores capazes de sincronizar a inovação em MEMS com as rampas de produção global e as regras de conteúdo nacional estão mais bem posicionados para capturar participação de mercado à medida que a composição das aeronaves se inclina para plataformas mais novas e com maior nível de instrumentação.

Principais Conclusões do Relatório

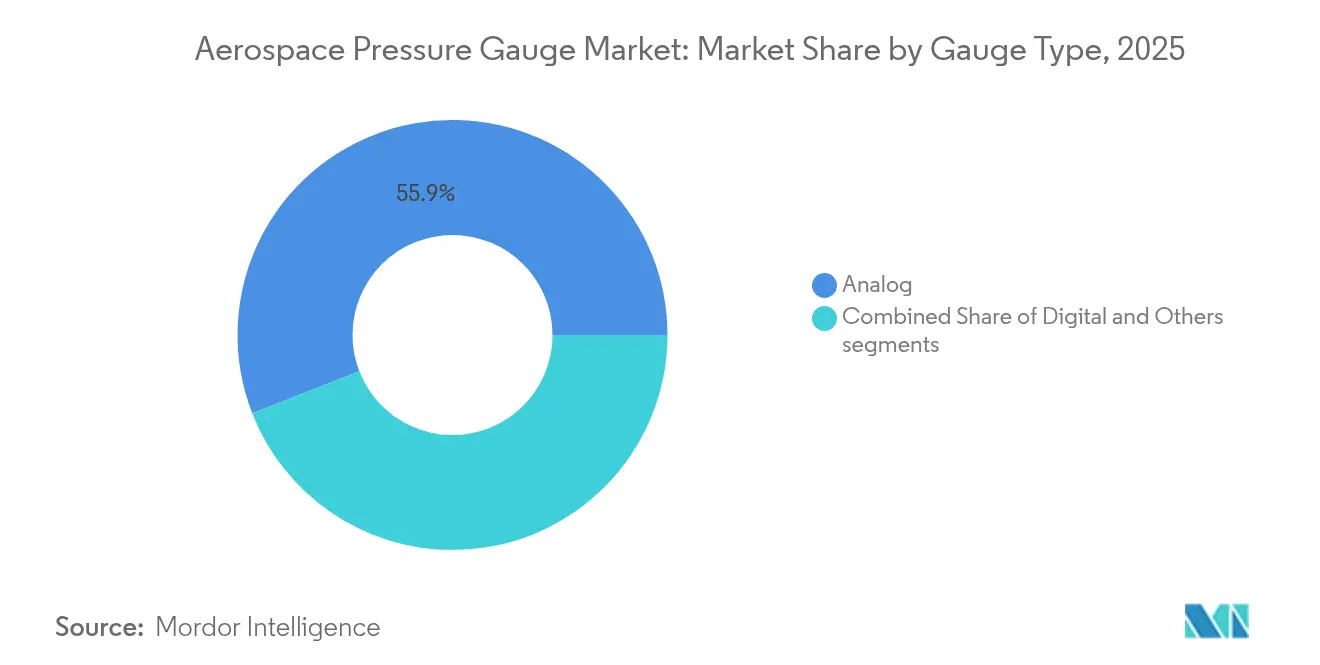

- Por tipo de manômetro, os instrumentos analógicos lideraram com uma participação de 55,92% em 2025, enquanto as variantes digitais estão projetadas para crescer a um CAGR de 3,12% até 2031.

- Por tecnologia de sensor de pressão, os dispositivos piezorresistivos representaram 47,25% da participação do mercado de manômetros de pressão aeroespacial em 2025, enquanto os projetos capacitivos estão avançando a um CAGR de 4,4% até 2031.

- Por aplicação, a aviação comercial e militar respondeu por 92,85% da receita de 2025; os sistemas não tripulados representaram a expansão mais rápida, com um CAGR de 4,05% impulsionado pelo crescimento das frotas de drones.

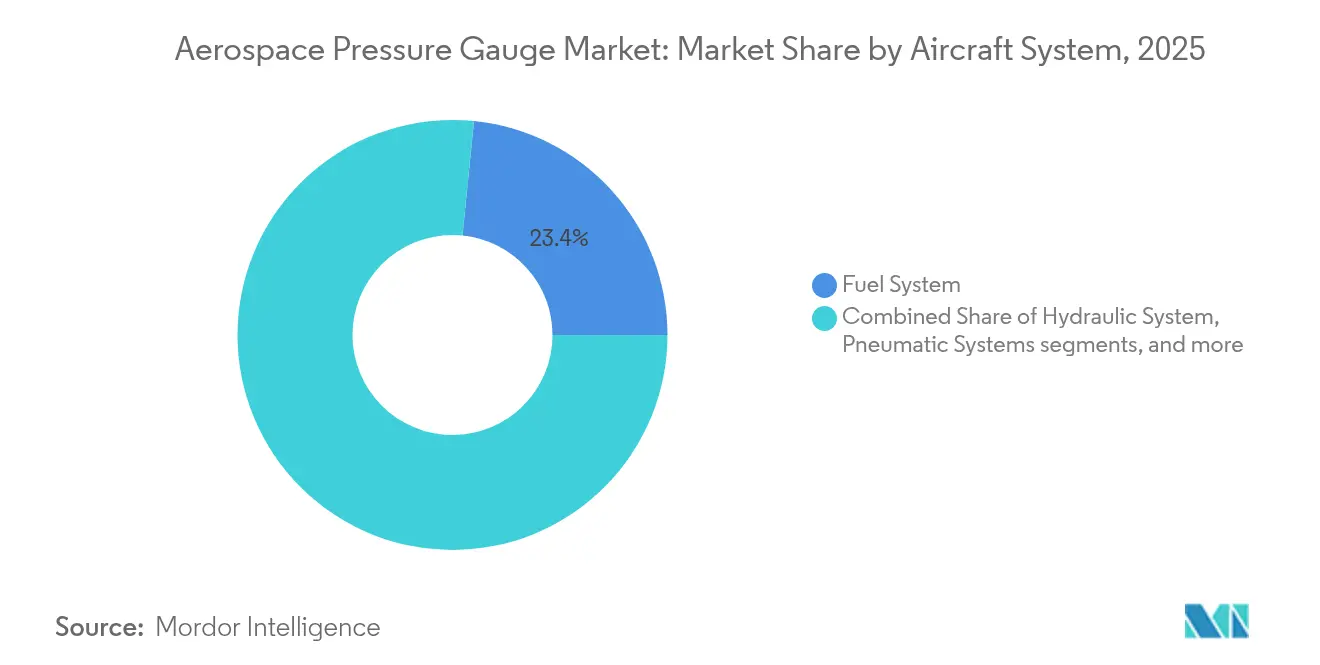

- Por sistema de aeronave, o monitoramento de combustível capturou 23,41% da demanda de 2025, enquanto o monitoramento de trem de pouso e pressão de pneus apresentou o ritmo mais acelerado, com um CAGR de 2,54% até 2031.

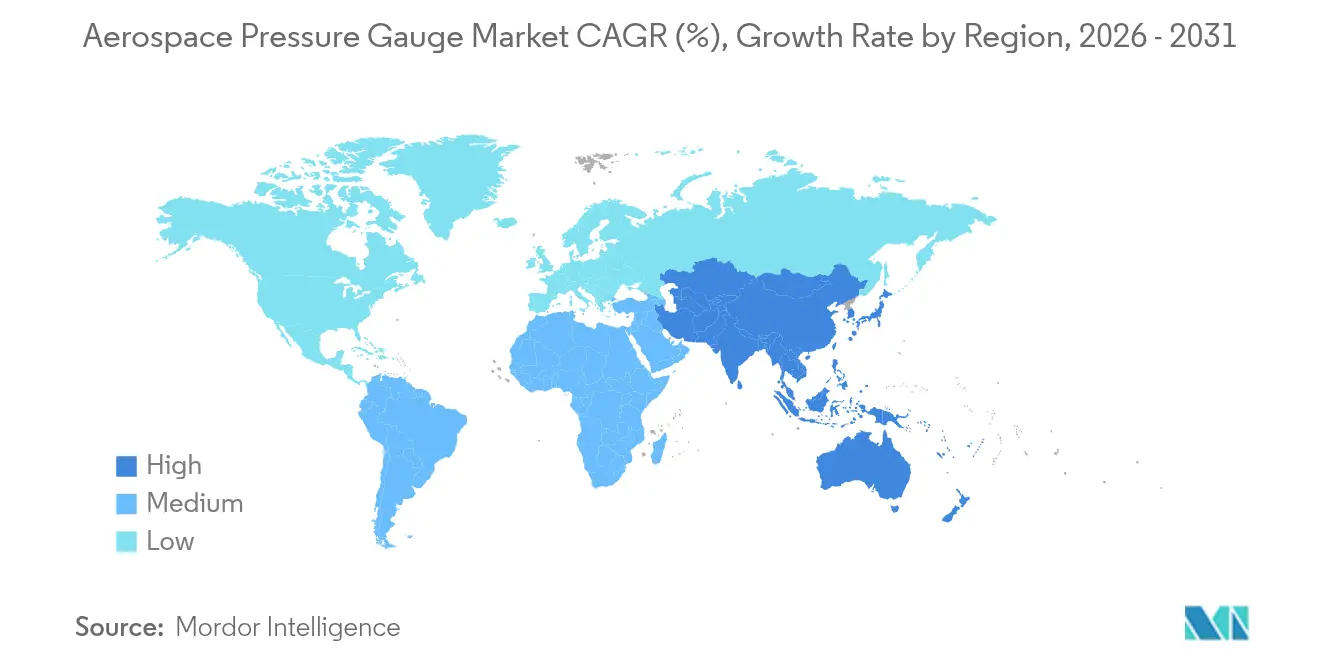

- Por geografia, a América do Norte reteve uma participação de 37,25% em 2025; a região Ásia-Pacífico está definida para crescer mais rapidamente, a um CAGR de 5,59%, impulsionada pelas taxas de produção do COMAC C919 e pelos programas de defesa indianos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manômetros de Pressão Aeroespacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração nas iniciativas de modernização do cockpit digital | +0.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente integração de sistemas de monitoramento de pressão sem fio em frotas comerciais | +0.3% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da capacidade global de fabricação e montagem aeroespacial | +0.3% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Mandatos de conformidade regulatória que impõem ciclos rigorosos de calibração e manutenção | +0.2% | Global, mais forte na América do Norte e na Europa | Longo prazo (≥4 anos) |

| Avanços tecnológicos em sensores de pressão miniaturizados baseados em MEMS | +0.3% | Global, centros de P&D na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Crescimento em sistemas aéreos não tripulados que exigem instrumentação compacta e de alta precisão | +0.2% | Global, adoção antecipada na América do Norte, Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração nas Iniciativas de Modernização do Cockpit Digital

Os fabricantes de aeronaves estão migrando de mostradores mecânicos para decks de voo integrados que consolidam dados de pressão em telas de vidro. O retrofit do Avianca A320neo pela Honeywell substituiu 14 manômetros analógicos por seis unidades digitais, reduzindo o peso do cockpit em 8 kg e habilitando o monitoramento de saúde por meio da plataforma de análise Skywise.[1]Honeywell, "Retrofit do Avianca A320neo," honeywell.com O B787 e o B777X exigem sensores digitais em sistemas de combustível, hidráulicos e ambientais, pressionando as organizações de manutenção, reparo e revisão (MRO) a manterem peças de reposição eletrônicas. Os jatos E2 da Embraer exigem precisão de sub-0,1% de escala completa entregue via barramento CAN, o que os tubos de Bourdon mecânicos não conseguem manter em amplas faixas térmicas. Os arrendadores estão financiando upgrades de aeronaves narrow-body em meia-vida para sustentar as taxas de arrendamento, acelerando a aposentadoria de aeronaves analógicas, mesmo naquelas com 10 anos de vida útil. A Circular Consultiva da FAA 25-11B agora agiliza a aprovação de instrumentação digital, reforçando ainda mais o ciclo de adoção.

Crescente Integração de Sistemas de Monitoramento de Pressão Sem Fio em Frotas Comerciais

O módulo Bluetooth Low Energy da Teledyne, lançado em 2024, eliminou 200 m de fiação por aeronave e reduziu o trabalho de instalação em 40 horas. A economia de peso de aproximadamente 12 kg por narrow-body se traduz em reduções no consumo de combustível e menores encargos de carbono. O Airbus Skywise agrega dados de sensores em tempo real de mais de 10.000 aeronaves, e alertas precoces de anomalias evitaram três desligamentos em voo em uma frota asiática de A330 em 2024.[2]Airbus, "Monitoramento de Saúde Skywise," airbus.com A EASA exige conformidade com emissões DO-160G e modos à prova de falhas para links sem fio, o que pode adicionar até nove meses à certificação, mas garante confiabilidade. Os operadores priorizam módulos de pressão de pneus que reduzem as verificações em solo em até 20 minutos e diminuem os incidentes de separação de banda de rodagem.

Expansão da Capacidade Global de Fabricação e Montagem Aeroespacial

A Boeing aumentou a produção do B737 MAX para 38 unidades por mês no final de 2024, e a linha B787 na Carolina do Sul agora produz dez células por mês. A Airbus adicionou uma linha do A320 em Mobile, Alabama, e elevou o rendimento de Tianjin para seis por mês, elevando a taxa da família para 65. A COMAC entregou 39 jatos C919 em 2024 e pretende atingir 150 por ano até 2028, impulsionando a demanda doméstica por sensores localizados sob a política "Fabricado na China 2025". A joint venture Tata-Airbus da Índia iniciou a montagem do C295, com cada célula exigindo aproximadamente 50 transdutores de pressão. Essas rampas comprimem os prazos de entrega para peças piezorresistivas de grau aeroespacial além de 52 semanas, forçando os OEMs a celebrarem contratos de fornecimento plurianuais.

Mandatos de Conformidade Regulatória que Impõem Ciclos Rigorosos de Calibração e Manutenção

A AC 43-13-1B da FAA exige calibração anual com rastreabilidade ao NIST para instrumentos de pressão críticos, sustentando vendas recorrentes no mercado de pós-venda. A Parte-M da EASA obriga os operadores a manterem registros durante toda a vida útil e a substituírem sensores que desviem da tolerância. A Ordem Técnica 33B-1-1 da Força Aérea dos EUA reduz o intervalo para seis meses para motores de caças, amplificando a demanda por substitutos certificados. Os padrões de segurança cibernética DO-326A e ED-202A acrescentam custos de validação de software e exigem funcionalidade de inicialização segura, o que pode aumentar os orçamentos de certificação em até USD 300.000 por família de sensores. Os operadores encaram a conformidade como inegociável, dado que uma única falha de sensor de pressão pode imobilizar uma aeronave e custar às companhias aéreas entre USD 50.000 e USD 150.000 por dia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de desempenho associadas à confiabilidade de manômetros mecânicos | -0.3% | Global, frotas legadas na América do Norte, Europa e mercados emergentes | Curto prazo (≤2 anos) |

| Elevados custos de certificação e aprovação regulatória para tecnologias avançadas de sensores | -0.2% | Global, mais agudo na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Desafios de fornecimento de materiais que afetam a disponibilidade de componentes de sensores de alta qualidade | -0.2% | Global, fornecimento concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Requisitos de conformidade com segurança cibernética que atrasam a implantação de sistemas de manômetros conectados | -0.1% | Global, foco regulatório na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Desempenho Associadas à Confiabilidade de Manômetros Mecânicos

Os manômetros analógicos de tubo de Bourdon derivam de 0,5% a 1,0% por ano e contribuíram para 18% dos eventos de manutenção não programada em turboélices regionais em 2024. A sensibilidade à temperatura pode causar erros superiores a 3% na altitude de cruzeiro, enquanto os sensores digitais compensam algoritmicamente. Os retrofits completos custam entre USD 15.000 e USD 25.000 por aeronave, desestimulando os operadores de ativos mais antigos. As unidades mecânicas também exigem inspeções a cada 500 horas, em comparação com 2.000 horas para os equivalentes digitais, o que aumenta as despesas do ciclo de vida em aproximadamente 40%. Os operadores ponderam as deficiências conhecidas em relação ao desembolso de capital, desacelerando o ritmo de atualização de toda a frota.

Elevados Custos de Certificação e Aprovação Regulatória para Tecnologias Avançadas de Sensores

A aprovação TSO da FAA pode exceder USD 800.000 após o cumprimento dos regimes de testes DO-178C, DO-160G e DO-326A. As normas da EASA acrescentam até USD 300.000 e nove meses de verificação em laboratório duplo. Fornecedores de médio porte, como a Kulite, relatam que os custos de certificação equivalentes a 12% de sua receita limitam seu pipeline de produtos. As auditorias anuais de segurança cibernética aumentam os custos recorrentes, levando 40% dos fornecedores pesquisados a atrasarem os lançamentos por mais de um ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Manômetro: Variantes Digitais Ganham com Mandatos de Integração

Os instrumentos analógicos representaram 55,92% da participação do mercado de manômetros de pressão aeroespacial em 2025, refletindo sua presença legada nas aeronaves narrow-body mais antigas e nos turboélices. Os manômetros digitais, apoiados pelas políticas de fabricantes de aeronaves sobre aviônica integrada, estão previstos para crescer a uma taxa de 3,12% ao ano até 2031, deslocando progressivamente as unidades mecânicas nos canais de instalação original e de retrofit.

As arquiteturas digitais simplificam a fiação, habilitam o diagnóstico remoto e atendem às novas regras de segurança cibernética, tornando o custo total de propriedade favorável a elas ao entregar um retorno sobre o investimento em três anos por meio da redução do trabalho de calibração e de menos intervenções não programadas. O crescimento da participação de mercado dos manômetros de pressão digitais é previsto com o auxílio dos incentivos da FAA para displays baseados em software. O analógico permanece relevante em programas militares que ainda especificam backups mecânicos, mas seu conjunto de receitas diminui continuamente à medida que as frotas se modernizam.

Por Aplicação: Domínio da Aviação Mascara o Potencial do Segmento Espacial

A aviação representou 92,85% da receita de 2025, com o transporte aéreo comercial liderando a demanda por unidades à medida que a Airbus e a Boeing aumentam a produção de aeronaves de corredor único. A aviação militar e executiva adiciona volume por meio de programas de modernização que incorporam sensores digitais para manutenção baseada em condição. O tamanho do mercado de manômetros de pressão aeroespacial em aplicações de aviação deve crescer a um CAGR de 4,05% até 2031.

As plataformas de espaçonaves e satélites, embora menores em valor monetário, apresentam crescimento acima da média à medida que as missões lunares Artemis, as constelações de órbita baixa terrestre (LEO) e os projetos de exploração da JAXA adotam manômetros endurecidos à radiação. Os sensores capacitivos redundantes nas cápsulas SpaceX Dragon estabelecem novos referenciais de desempenho e orientam as especificações para futuras estações orbitais. Embora o espaço represente menos de 7% das vendas atuais, suas margens mais elevadas e os transbordamentos tecnológicos fornecem aos fornecedores um incentivo estratégico para investir.

Por Sistema de Aeronave: Monitoramento de Combustível Lidera, Trem de Pouso Acelera

Os sistemas de combustível retiveram 23,41% da demanda em 2025 porque os regulamentos exigem medição dupla redundante em tanques e linhas de alimentação. Os circuitos hidráulicos e de pressão de cabine seguem, cada um tornando-se mais intensivo em sensores à medida que as arquiteturas fly-by-wire e sem sangria se expandem. A participação do mercado de manômetros de pressão aeroespacial para sistemas de monitoramento de trem de pouso e pressão de pneus está crescendo na taxa mais rápida, com um CAGR de 2,54% até 2031, impulsionado pelas aprovações de TPMS sem fio da EASA e da FAA.

Os módulos de trem de pouso economizam aos operadores até 20 minutos por ciclo de rotação e reduzem eventos não programados relacionados à subinflação, justificando a rápida adoção pelas companhias aéreas. Os sensores de SiC de alta temperatura estão conquistando posições em motores e APUs anteriormente reservadas para unidades mecânicas montadas remotamente, reduzindo o peso e simplificando a manutenção. Ao longo do período de previsão, os sistemas sem fio continuarão a redistribuir valor para as operações terrestres conectadas, ferramentas e análise de dados.

Por Tecnologia de Sensor de Pressão: Maturidade Piezorresistiva, Impulso Capacitivo

Os dispositivos piezorresistivos detinham uma participação de 47,25% em 2025, valorizados pela linearidade e qualificações históricas em faixas de pressão de até 15.000 psi. As peças de MEMS capacitivas, no entanto, estão crescendo a uma taxa de 4,4% ao ano devido ao seu desempenho superior de deriva e características de baixa potência, que são atraentes para casos de uso sem fio e alimentados por bateria.

Os ganhos de participação capacitiva são mais visíveis nos módulos de pressão de cabine e TPMS, onde o consumo de mili-watts estende a vida útil do sensor dentro de invólucros selados. As unidades piezorresistivas permanecem indispensáveis para circuitos hidráulicos de alta pressão e linhas de propelente criogênico. Os projetos piezoelétricos permanecem de nicho, mas comandam preços premium em aplicações de mapeamento de pressão de palhetas de turbinas e de combustão.

Análise Geográfica

A América do Norte liderou com 37,25% da receita em 2025, apoiada pelos centros de produção da Boeing, pela linha do Alabama da Airbus e por uma densa rede de fornecedores de Nível 1. A proximidade com a FAA e o RTCA acelera a certificação, concedendo aos fornecedores domésticos acesso antecipado a novos padrões e vagas em programas. Os projetos de defesa dos EUA, como o reabastecedor KC-46 e o bombardeiro B-21, sustentam a demanda por sensores qualificados para choques de 40G e com tempo médio entre falhas (MTBF) de 10.000 horas. O Canadá contribui por meio de atualizações da Bombardier, enquanto a capacidade de submontagem de baixo custo do México apoia o crescimento local.

A Ásia-Pacífico é o cluster de crescimento mais rápido, com um CAGR de 5,59%, impulsionado pela rampa do C919 da COMAC, pela linha de transporte C295 da Índia e pela expansão acelerada de frotas nas companhias aéreas de baixo custo. O mandato de 70% de conteúdo doméstico da China catalisa joint ventures como a planta de Luoyang da Safran-AVIC Jonhon para produção piezorresistiva. Os programas Tejas e HTT-40 da Índia intensificam a demanda indígena; enquanto isso, a JAXA do Japão impulsiona o desenvolvimento de sensores criogênicos e endurecidos à radiação. A Coreia do Sul e as nações do Sudeste Asiático adicionam volume incremental por meio de pilotos de mobilidade aérea urbana (UAM).

A Europa mantém uma participação robusta, ancorada pelas montagens da Airbus em Toulouse, Hamburgo e Sevilha, bem como por fornecedores como Safran e Parker Meggitt. Os rigorosos requisitos da Parte-21 da EASA prolongam o tempo de comercialização, mas garantem padrões de alta qualidade que favorecem players estabelecidos. Temas de sustentabilidade, incluindo o demonstrador de hidrogênio ZEROe da Airbus, estimulam pedidos por manômetros capazes de operar a -253 °C. O Oriente Médio está aproveitando o crescimento dos centros de MRO em Dubai e Abu Dhabi. Em contraste, a África e a América do Sul permanecem comparativamente pequenas devido à fabricação limitada de sensores de alta confiabilidade.

Cenário Competitivo

A intensidade competitiva é moderada. Honeywell International Inc., TE Connectivity plc, Ahlers Aerospace, Inc., UMA, Inc. e Parker Meggitt (Parker-Hannifin Corporation) detêm coletivamente uma participação de mercado proeminente, deixando espaço para inovadores de nicho. A Honeywell expandiu sua instalação de MEMS no Arizona em 30% em 2025 para atender à demanda pelas aeronaves B737 MAX e A320neo, utilizando a colagem automática de pastilhas para reduzir os custos unitários em 15%. A aquisição da Crank Software pela AMETEK incorpora interfaces gráficas sofisticadas aos pacotes de sensores, elevando as propostas de valor para programas de cockpit de vidro.

A TE Connectivity avança em projetos capacitivos de baixa potência, como o MS5837-02BA, para VANTs, capitalizando em aeronaves leves de mobilidade aérea urbana. A joint venture da Safran com a AVIC Jonhon atende às regras de conteúdo chinesas, concedendo acesso local ao C919. O contrato de USD 120 milhões da Parker Meggitt para o Next Generation Air Dominance (NGAD) demonstra a alavancagem dos players estabelecidos em nichos de defesa que exigem dispositivos classificados em 5.000 psi e 50G.

Existe espaço em branco em TPMS sem fio e sondas de espaço profundo, onde menos de cinco fornecedores qualificados operam. Os depósitos de patentes ressaltam a corrida à inovação: a Honeywell registrou 14 pedidos de sensor de pressão em 2024, cobrindo fabricação e algoritmos preditivos, enquanto as patentes da TE Connectivity concentram-se em telemetria de ultrabaixa potência. A conformidade com a segurança cibernética está emergindo como um fator decisivo, à medida que as companhias aéreas insistem nas credenciais DO-326A para componentes de cockpit conectados.

Líderes do Setor de Manômetros de Pressão Aeroespacial

Honeywell International Inc.

UMA, Inc.

TE Connectivity plc

Ahlers Aerospace, Inc.

Parker Meggitt (Parker-Hannifin Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2023: A Parker Meggitt (Parker-Hannifin Corporation) anunciou que recebeu um Certificado de Tipo Suplementar (STC) para o iPRESS™, um manômetro de pressão de pneus sem fio de longo alcance para aviação. O iPRESS está disponível para diversas aeronaves.

- Novembro de 2022: A DLA Aviation emitiu uma solicitação de cotação para manômetros de pressão com mostrador utilizados na aeronave HH-60. O manômetro possui NSN 6685-00-074-2288, fabricado em alumínio anodizado com elemento de cobre-berílio. Possui faixa de 0 a 20 psi, marcado em incrementos de 5 psi. Mede 4 polegadas de diâmetro e tem profundidade de 3,6 polegadas.

Escopo do Relatório Global do Mercado de Manômetros de Pressão Aeroespacial

Um manômetro de pressão mede a intensidade do gás, fluido, água ou vapor em uma máquina acionada por pressão para garantir que não ocorram vazamentos ou alterações de pressão.

O mercado de manômetros de pressão aeroespacial é segmentado com base no tipo de manômetro, aplicação, sistema de aeronave, tecnologia de sensor de pressão e geografia. Por tipo de manômetro, o mercado é segmentado em analógico, digital e outros. Por aplicação, o mercado é classificado em aviação e espaço. Por sistema de aeronave, o mercado é segmentado em sistema de combustível, sistema hidráulico, pressão de cabine e ECS, sistema de monitoramento de motor e APU, sistema de monitoramento de trem de pouso e pressão de pneus, aviônica/pitot-estático e sistemas pneumáticos.

O relatório também abrange os tamanhos de mercado e previsões para o mercado de manômetros de pressão aeroespacial nos principais países em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Analógico |

| Digital |

| Outros |

| Aviação | Aviação Comercial |

| Aviação Militar | |

| Aviação Geral | |

| Sistemas Aéreos Não Tripulados | |

| Espaço | Satélite |

| Espaçonave |

| Sistema de Combustível |

| Sistema Hidráulico |

| Pressão de Cabine e ECS |

| Sistema de Monitoramento de Motor e APU |

| Sistema de Monitoramento de Trem de Pouso e Pressão de Pneus |

| Aviônica/Pitot-Estático |

| Sistemas Pneumáticos |

| Piezorresistivo |

| Capacitivo |

| Piezoelétrico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Manômetro | Analógico | ||

| Digital | |||

| Outros | |||

| Por Aplicação | Aviação | Aviação Comercial | |

| Aviação Militar | |||

| Aviação Geral | |||

| Sistemas Aéreos Não Tripulados | |||

| Espaço | Satélite | ||

| Espaçonave | |||

| Por Sistema de Aeronave | Sistema de Combustível | ||

| Sistema Hidráulico | |||

| Pressão de Cabine e ECS | |||

| Sistema de Monitoramento de Motor e APU | |||

| Sistema de Monitoramento de Trem de Pouso e Pressão de Pneus | |||

| Aviônica/Pitot-Estático | |||

| Sistemas Pneumáticos | |||

| Por Tecnologia de Sensor de Pressão | Piezorresistivo | ||

| Capacitivo | |||

| Piezoelétrico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de manômetros de pressão aeroespacial?

O tamanho do mercado de manômetros de pressão aeroespacial é de USD 23,03 milhões em 2026 e está previsto para atingir USD 25,43 milhões até 2031, crescendo a um CAGR de 2,02%.

Qual tipo de manômetro detém a maior participação?

Os instrumentos analógicos detêm 55,92% da receita de 2025, embora as unidades digitais estejam crescendo mais rapidamente, a um CAGR de 3,12%.

Qual região está expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 5,59% até 2031 devido ao C919 da COMAC e aos programas de defesa indianos.

Qual tecnologia está ganhando terreno sobre os sensores piezorresistivos?

Os sensores de MEMS capacitivos estão avançando a um CAGR de 4,4% devido à estabilidade de temperatura superior e ao menor consumo de energia.

Como os módulos de TPMS sem fio estão afetando as operações das companhias aéreas?

Os sistemas certificados de pressão de pneus sem fio reduzem o tempo de inspeção em solo em até 20 minutos por ciclo de rotação e diminuem os eventos de manutenção não programada.

Qual é o principal obstáculo para novos entrantes no mercado de sensores?

Os altos custos de certificação, frequentemente excedendo USD 800.000 por variante, e os longos prazos de aprovação criam barreiras significativas para os recém-chegados.

Página atualizada pela última vez em: