Tamanho e Participação do Mercado de Serviços de Publicidade Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

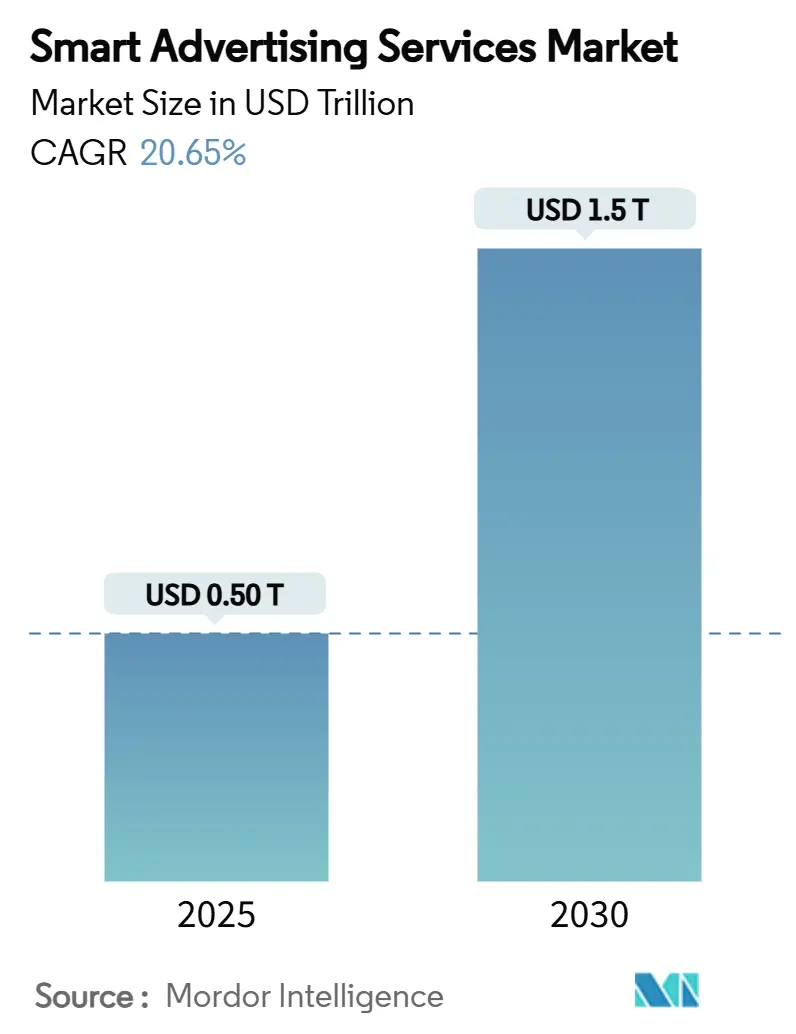

| Tamanho do Mercado (2025) | 0.50 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.5 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Publicidade Inteligente por Mordor Intelligence

O tamanho do Mercado de Serviços de Publicidade Inteligente é estimado em USD 0,50 trilhão em 2025, e espera-se que alcance USD 1,5 trilhão até 2030, a uma CAGR de 20,65% durante o período de previsão (2025-2030).

A compra programática baseada em inteligência artificial está escalando rapidamente porque as marcas podem ajustar campanhas em tempo real e reduzir impressões desperdiçadas. [2]Google LLC, "Performance Max: A IA Desbloqueia Nova Demanda," about.google O crescimento das bases de assinantes de 5G na Ásia está elevando a visibilidade dos anúncios em vídeo mobile, o que por sua vez está impulsionando os CPMs precificados. As redes de mídia de varejo na América do Norte estão convertendo dados de checkout e fidelidade de primeira parte em inventário endereçável, atraindo anunciantes orientados a desempenho, apesar das taxas mais altas de custo por ação.[3]Amazon Advertising LLC, "Insights de Primeira Parte Impulsionam a Mídia de Varejo," advertising.amazon.com A depreciação de cookies de terceiros no nível do navegador está direcionando orçamentos para algoritmos contextuais e modelos de coorte que preservam a privacidade, fortalecendo os editores que conseguem demonstrar fluxos de dados em conformidade. Na Europa, a adoção da TV conectada está abrindo inventário para inserções lineares endereçáveis e sob demanda que espelham a precisão de segmentação digital, mantendo o alcance da TV em horário nobre.

Principais Conclusões do Relatório

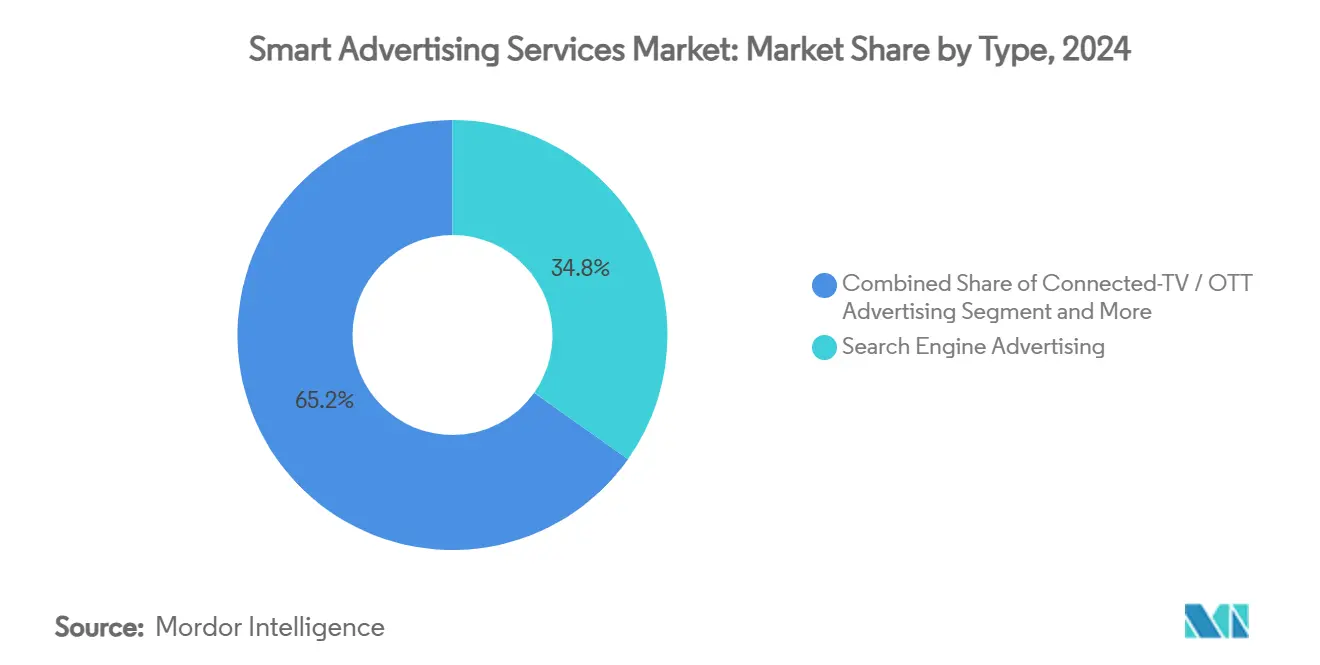

- Por tipo, a publicidade em mecanismos de busca deteve 34,8% da participação do mercado de serviços de publicidade inteligente em 2024, enquanto a publicidade em TV conectada/OTT tem previsão de registrar uma CAGR de 28,7% até 2030.

- Por plataforma, os canais combinados de web mobile e in-app comandaram 69,2% do tamanho do mercado de serviços de publicidade inteligente em 2024; a TV conectada deve crescer a uma CAGR de 26,4% até 2030.

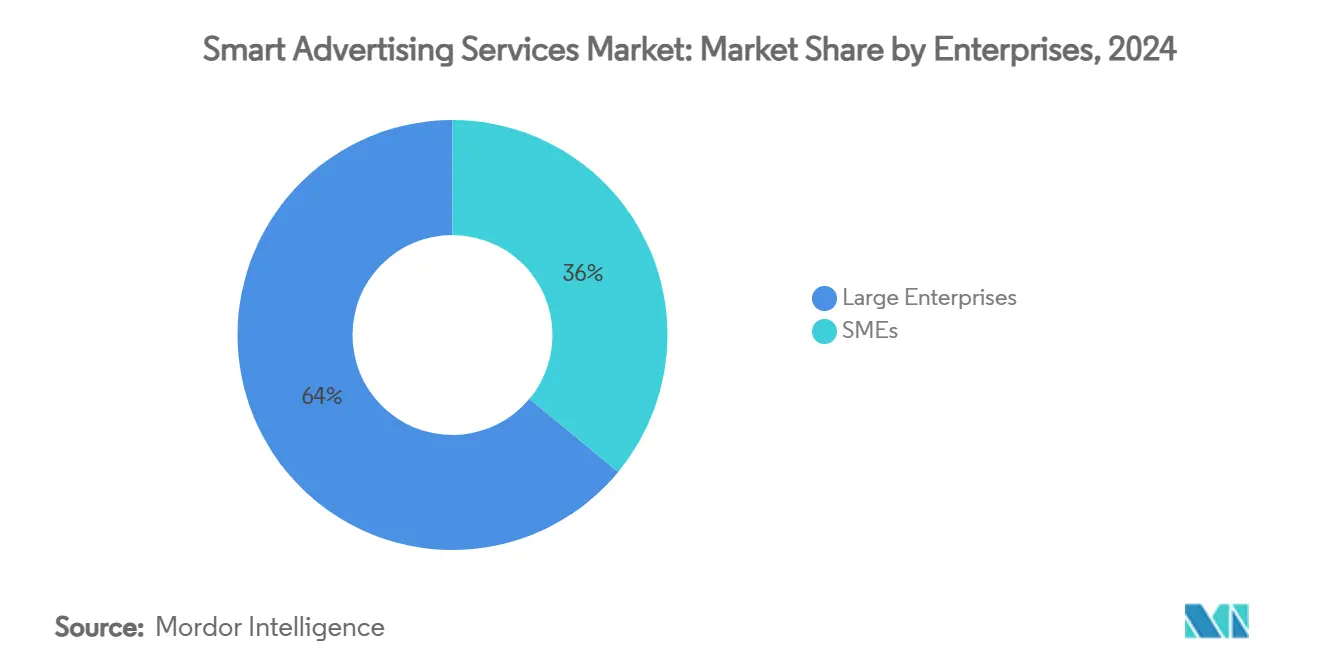

- Por segmento empresarial, as grandes empresas contribuíram com 64% da receita de 2024, enquanto as PMEs devem registrar uma CAGR de 24,3% entre 2025 e 2030.

- Por usuário final, o varejo e o comércio eletrônico geraram uma participação de receita de 21,5% em 2024, e saúde e farmácia tem projeção de expansão a uma CAGR de 25,6% na janela de previsão.

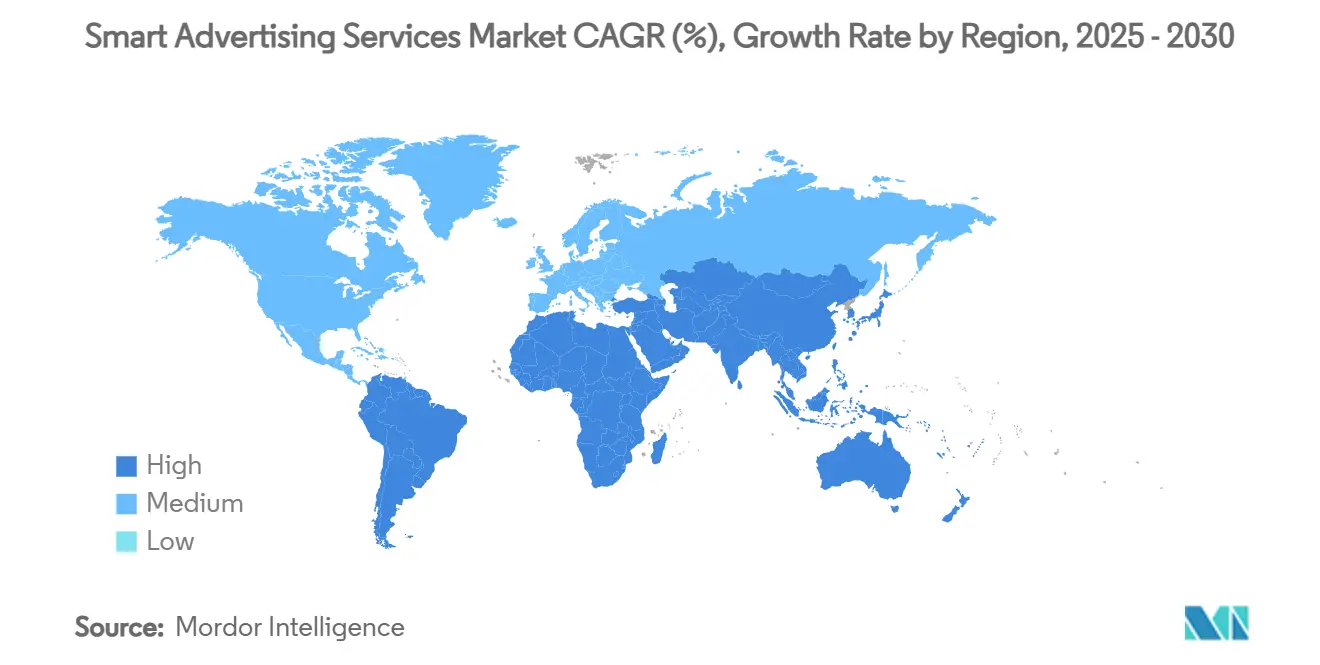

- Por geografia, a América do Norte representou 40,2% da receita de 2024; a Ásia-Pacífico deve avançar a uma CAGR de 23,8% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Publicidade Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compra programática de anúncios impulsionada por IA | +3.0% | Global | Longo prazo (≥ 4 anos) |

| Crescimento de vídeo mobile habilitado por 5G | +2.4% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redes de mídia de varejo monetizando dados de primeira parte | +1.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Depreciação de cookies impulsionando a segmentação contextual | +2.1% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Penetração de TV conectada habilitando campanhas de TV endereçável | +1.6% | Europa | Médio prazo (2-4 anos) |

| Otimização dinâmica de criativos impulsionada por IA generativa | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de Compra Programática de Anúncios Impulsionada por IA Otimizando Gastos

As plataformas do lado da demanda estão integrando camadas de otimização baseadas em modelos de linguagem de grande escala que analisam milhões de sinais de lances em janelas de subfração de segundo, permitindo que os compradores ajustem limites de frequência e rotações de criativos sem regras manuais. Essa capacidade reduz impressões ineficientes e eleva o retorno sobre o investimento em publicidade, incentivando as marcas a desviar orçamentos de compras de rede estáticas para o mercado de serviços de publicidade inteligente. Os parceiros do lado da oferta também se beneficiam, pois lances mais inteligentes aumentam as taxas de preenchimento para editores de médio alcance cujo inventário era historicamente subvalorizado. As agências globais começaram a incorporar redes neurais artificiais proprietárias em mesas de negociação, reduzindo os custos de mão de obra humana e gerando segmentos preditivos a partir de dados consentidos. As melhorias de fluxo de trabalho resultantes estão persuadindo as equipes de compras de que o mercado de serviços de publicidade inteligente pode entregar economias mensuráveis em relação aos modelos de compra direta analógica. Como resultado, os anunciantes visionários alocam uma fração crescente dos gastos no topo do funil para canais prontos para IA, reforçando o ciclo virtuoso para a integração de tecnologia do lado da demanda e do lado da oferta.

Boom de Vídeo Mobile Habilitado por 5G na Ásia Desbloqueando Inventário de Anúncios em Tempo Real

As operadoras na China, Japão, Coreia do Sul e Índia ultrapassaram 900 milhões de assinaturas cumulativas de 5G no início de 2025, e as velocidades médias de download agora excedem 350 Mbps nos mercados urbanos de primeiro nível. O salto de largura de banda reduz o buffering, o que eleva as taxas de conclusão em inserções de pré-roll de mídia rica e recompensadas in-app. Os editores podem, portanto, cobrar CPMs premium e ainda entregar experiências seguras para as marcas, compelindo os compradores regionais a transferir alocações de TV linear para o mercado de serviços de publicidade inteligente. A maior taxa de transferência também torna a substituição criativa em tempo real viável em escala, permitindo anúncios com reconhecimento de localização durante transmissões ao vivo de esportes. As plataformas do lado da demanda que agregam identificadores de audiência de nível de operadora obtêm sinais novos em conformidade com a privacidade, melhorando os modelos de audiências semelhantes para marcas regionais. À medida que as joint ventures de telecomunicações e mídia expandem os nós de computação de borda, a latência cai ainda mais, habilitando formatos de vídeo verdadeiramente interativos que as emissoras comerciais não conseguiam suportar no 4G. A totalidade desses ganhos impulsionados pela rede acelera o crescimento da receita tanto para os super-aplicativos de jardins murados quanto para os aplicativos independentes financiados por publicidade.

Redes de Mídia de Varejo Monetizando Dados de Primeira Parte na América do Norte

Os principais varejistas omnicanal nos Estados Unidos e no Canadá converteram conjuntos de dados de ponto de venda e fidelidade em plataformas de anúncios de ciclo fechado, oferecendo atribuição determinística que rivaliza com os canais de desempenho tradicionais. As marcas que visam a conversão de última milha estão dispostas a pagar prêmios de custo por clique de 30% em comparação com a busca genérica porque podem vincular impressões a recibos de compra verificados. O arranjo também permite que os varejistas reivindiquem uma parcela crescente dos orçamentos de marketing cooperativo, adicionando um fluxo de margem lucrativo que compensa os lucros escassos do setor de mercearia. Esses mecanismos canalizam gastos incrementais para o mercado de serviços de publicidade inteligente à medida que as agências realocam os recursos do funil inferior. As expansões de plataforma para inventário fora do site por meio de parcerias com plataformas do lado da demanda ampliam o alcance enquanto mantêm o controle dos dados do varejista. Essa ativação híbrida, combinada com painéis de medição robustos, amplia a adoção entre anunciantes não endêmicos, como provedores de serviços financeiros ávidos por insights determinísticos de compradores.

Depreciação de Cookies Acelerando a Adoção de Segmentação Contextual e Baseada em Coorte

O bloqueio gradual de cookies de terceiros pelo Chrome em 2025 está forçando os anunciantes a reconstruir mecanismos de criação de perfis em nível de usuário. Os mecanismos contextuais que mapeiam a semântica da página para tópicos seguros para marcas estão atraindo demanda renovada, fortalecendo os rendimentos dos editores premium. Esforços paralelos como a API de Tópicos do Google permitem segmentos em nível de coorte que respeitam a privacidade do usuário, mas retêm a granularidade de segmentação. Os anunciantes que equilibram conformidade e desempenho estão, portanto, redirecionando gastos para formatos sem cookies oferecidos pelo mercado de serviços de publicidade inteligente. As empresas de medição integram dados de nível de registro do editor com tecnologias de sala limpa para manter o alcance entre canais e os controles de frequência sem expor dados pessoais. À medida que os reguladores examinam os fluxos de consentimento, o ecossistema gravita em direção a taxonomias transparentes, melhorando a confiança dos compradores e sustentando o investimento em mídia em soluções orientadas à privacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de Serviços Digitais da UE limitando a segmentação comportamental | -1.9% | Europa | Curto prazo (≤ 2 anos) |

| Crescente sofisticação de fraude em anúncios in-app mobile | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Resistência dos editores aos modelos de divisão de receita de mídia de varejo | -1.0% | América do Norte | Médio prazo (2-4 anos) |

| Alta latência e fragmentação de inventário na TV conectada | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lei de Serviços Digitais da UE de 2024 Limitando as Capacidades de Segmentação Comportamental

A Lei de Serviços Digitais que entrou em vigor em toda a União Europeia em fevereiro de 2024 restringe as práticas de processamento de dados para plataformas online muito grandes, incluindo proibições explícitas de anúncios personalizados de categoria sensível. Para cumprir, as plataformas devem adicionar portais de consentimento e reduzir a precisão da microssegmentação, o que reduz os CPMs efetivos no inventário de alto valor. Os anunciantes de PMEs que dependiam do redirecionamento de desempenho experimentam erosão imediata do ROI no nível da campanha, reduzindo seus gastos no mercado de serviços de publicidade inteligente. Os editores enfrentam pressão de rendimento à medida que os segmentos comportamentais perdem profundidade, levando a uma maior dependência de inteligência contextual ou soluções de coorte agregadas que recuperam apenas parte do valor perdido. Até que estruturas técnicas comuns se estabilizem e as interpretações legais se consolidem, as marcas avessas ao risco reduzem os orçamentos programáticos europeus, amortecendo o impulso do mercado no curto prazo.

Crescente Sofisticação de Fraude em Anúncios In-App Mobile Erodindo o ROI

Os grupos de fraude agora utilizam redes adversariais generativas para criar impressões digitais sintéticas de dispositivos e imitar padrões de deslizamento humano, contornando os filtros padrão de tráfego inválido. Como resultado, os anunciantes que implantam orçamentos de aquisição de usuários por meio de modelos de custo por instalação observam painéis de conversão inflados, apenas para enfrentar picos de abandono pós-instalação. Os fornecedores de verificação respondem com atestação de SDK do lado do servidor, mas as lacunas de cobertura persistem em lojas de aplicativos de longa cauda fragmentadas. A ameaça leva compradores cautelosos a transferir alocações para ecossistemas fechados com protocolos comprovados de antifraude, reduzindo o crescimento de troca aberta dentro do mercado de serviços de publicidade inteligente. Os editores de aplicativos suportam custos de integração mais pesados e devem aceitar tags de medição de terceiros, aumentando a complexidade operacional. A fraude persistente, em última análise, eleva os custos médios de aquisição de clientes, desacelerando a expansão dos gastos em verticais suscetíveis, como jogos casuais e fintechs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Busca Encontra a Aceleração do OTT

O segmento de publicidade em mecanismos de busca produziu a maior fatia da receita de 2024, capturando 34,8% da participação do mercado de serviços de publicidade inteligente, pois as consultas multiformato no mobile permaneceram o sinal de intenção mais confiável. Os profissionais de marketing de marcas valorizam os leilões de palavras-chave previsíveis que entregam conversões mensuráveis de ciclo curto; portanto, a busca continua a ancorar as estratégias omnicanal, apesar dos benchmarks crescentes de custo por clique. Estudos de atribuição entre canais indicam que a busca patrocinada ainda contribui com uma em cada quatro compras online incrementais em economias digitais maduras. Simultaneamente, as consultas ativadas por voz incorporadas em eletrodomésticos conectados estão ampliando o volume líquido de consultas, mantendo a trajetória de crescimento intacta. A vantagem inicial do segmento em listagens de produtos de clique zero solidifica ainda mais sua influência sobre os pontos de entrada do funil de varejo.

A publicidade em TV conectada/OTT, embora menor em termos absolutos, entrega o crescimento mais rápido, estimado em uma CAGR de 28,7% até 2030. A escassez de inventário em conteúdo premium de formato longo incentiva as redes a expandir os blocos de anúncios, mas o limite estrito de frequência retém o sentimento favorável dos espectadores. As sobreposições endereçáveis combinadas com dados de gráfico doméstico tornam os orçamentos lineares fungíveis, impulsionando gastos incrementais para o mercado de serviços de publicidade inteligente. As alianças de medição entre emissoras, fabricantes de smart TVs e provedores de salas limpas de dados preenchem a lacuna entre os sistemas de streaming e de classificação tradicionais, dando aos planejadores renovada confiança nos cálculos de alcance entre telas. As capacidades de inserção dinâmica de anúncios, facilitadas por infraestrutura de veiculação de anúncios de baixa latência, reforçam a monetização para transmissões ao vivo de esportes, que historicamente dependiam de compras nacionais abrangentes. A interação de inventário de qualidade, endereçabilidade de audiência e precificação baseada em resultados mantém o OTT em uma curva de adoção acentuada, mesmo com o aumento da concorrência por posicionamento.

Por Plataforma: Web Mobile e Aplicativo Mantêm o Domínio Enquanto a TV Conectada Avança

Os canais combinados de web mobile e in-app responderam por 69,2% do tamanho do mercado de serviços de publicidade inteligente em 2024, pois as audiências passam aproximadamente cinco horas diárias interagindo com dispositivos portáteis. A presença constante impulsiona as marcas a priorizar criativos com foco em mobile, especialmente formatos de vídeo vertical que aproveitam a interatividade baseada em gestos. A proliferação de carteiras digitais co-localizadas com SDKs de anúncios melhora o rastreamento de conversões, reforçando os compromissos orçamentários. Os kits de desenvolvimento de segunda camada habilitam lances do lado do servidor que reduzem a latência de lances de cabeçalho, preservando a experiência do usuário e aumentando a densidade dos leilões. Sandboxes de privacidade avançados, como o SKAdNetwork v4 da Apple, expandem a análise de campanhas enquanto mantêm a integridade do consentimento, tranquilizando verticais regulamentadas como finanças e saúde.

A TV conectada, representando uma base de receita menor, tem previsão de registrar uma CAGR de 26,4% entre 2025 e 2030. As curvas de adoção doméstica se alinham com o declínio da penetração da TV a cabo, ampliando o alcance do streaming endereçável. Os ambientes de visualização em tela cheia e modo relaxado promovem alta visibilidade e lembrança de marca, persuadindo os anunciantes de bens de consumo embalados e automotivos a alocar orçamentos de alcance incremental. Os sistemas operacionais dos dispositivos incorporam bibliotecas de medição certificadas que mitigam a perda de sinal causada pelo mascaramento de IP, permitindo verificação precisa da entrega de anúncios. As integrações com plataformas do lado da demanda trazem lances em tempo real para mercados de dispersão tradicionalmente reservados, desbloqueando o ritmo algorítmico para os horários de pico. Consequentemente, a participação da TV conectada no mercado de serviços de publicidade inteligente sobe de forma constante, apoiada tanto por métricas de elevação de marca quanto por unidades de anúncios compráveis vinculadas ao desempenho.

Por Tamanho de Empresa: Escala Orçamentária das Grandes Empresas Encontra a Agilidade das PMEs

As grandes empresas comandaram 64% dos gastos de 2024, impulsionadas por marcas globais que mantêm campanhas sempre ativas em múltiplas regiões em dezenas de canais. Seus recursos financeiros permitem investimento em infraestrutura personalizada de sala limpa de dados, que protege os gráficos proprietários de clientes enquanto habilita a modelagem precisa de mídia. As equipes de compras corporativas também negociam contratos de retenção de agências que agrupam serviços de mesa de negociação com automação criativa, criando economias de escala. A compra em alto volume os qualifica para taxas programáticas preferenciais, reduzindo os custos marginais de aquisição e solidificando seu domínio dentro do mercado de serviços de publicidade inteligente.

As pequenas e médias empresas (PMEs) estão previstas para uma CAGR de 24,3% até 2030, graças aos portais de anúncios de autoatendimento que reduzem as barreiras de entrada. Os assistentes de criação sem código reduzem os prazos de produção, permitindo que marcas boutique lancem campanhas de resposta direta em um único dia útil. Os mecanismos de recomendação de orçamento impulsionados por IA interpretam sinais de leilão em tempo real e ajustam os limites de gastos automaticamente, liberando equipes com recursos limitados de tarefas de otimização 24 horas por dia, 7 dias por semana. Os modelos específicos de verticais — como fluxos de reserva de serviços locais — comprimem as curvas de aprendizado, melhorando o ROI inicial e incentivando gastos contínuos. Os revendedores terceirizados protegem as PMEs dos limites mínimos de gastos anteriormente impostos por jardins murados, desbloqueando novos bolsões de demanda que expandem o mercado de serviços de publicidade inteligente.

Por Usuário Final: Varejo e Comércio Eletrônico Lideram Enquanto Saúde e Farmácia Aceleram

O varejo e o comércio eletrônico mantiveram uma participação de receita de 21,5% em 2024, canalizando orçamentos de desempenho para listagens de produtos patrocinados e transmissões ao vivo compráveis que fecham a venda em um único clique. O calendário de varejo sempre cíclico, pontuado por eventos de alta intensidade como o Dia dos Solteiros e a Semana Cyber, sustenta a velocidade publicitária ao longo do ano. A integração direta entre plataformas de planejamento de recursos empresariais e APIs de nuvem de anúncios habilita lances em tempo real com reconhecimento de inventário, evitando impressões desperdiçadas para itens fora de estoque. Os dados do programa de fidelidade enriquecem as audiências preditivas, aumentando a eficiência de conversão e reforçando o domínio do varejo no mercado de serviços de publicidade inteligente.

Os anunciantes de saúde e farmácia eram antes limitados por aprovações de conformidade e variação criativa limitada, mas expandirão os gastos de mercado a uma CAGR de 25,6% até 2030. As clarificações regulatórias emitidas no final de 2024 esclareceram como os dados em nível de paciente podem ser desidentificados para ativação de coorte, desbloqueando novo inventário programático anteriormente fora dos limites. As marcas de venda livre aproveitam verificadores de sintomas interativos incorporados em unidades de anúncios para impulsionar consultas qualificadas de telemedicina, validando lances de CPM mais altos. As locuções geradas por IA permitem que os profissionais de marketing farmacêutico criem variantes em vários idiomas rapidamente, melhorando a localização sem inflar os orçamentos de produção. Com as iniciativas de conscientização sobre doenças agora elegíveis para segmentação mais ampla em mídias sociais, a vertical acelera sua presença dentro do mercado de serviços de publicidade inteligente.

Análise Geográfica

A América do Norte gerou 40,2% da receita de 2024, impulsionada pela alta penetração de cartões de crédito que se traduz em ricos dados de compra de primeira parte para segmentação. A cobertura madura de banda larga sustenta o streaming de vídeo em alta definição, apoiando formatos de narrativa de marca. A adoção generalizada de leis de privacidade impulsiona o investimento em salas limpas, mas não desacelerou materialmente o crescimento do orçamento, pois os anunciantes aceitam exigências mais rígidas de tratamento de dados em troca de resultados determinísticos.

A Europa permanece mais fragmentada, com paisagens linguísticas e de privacidade díspares forçando estratégias de localização granulares. A conformidade com o GDPR continua a elevar as ferramentas de segmentação contextual, apoiando os CPMs dos editores mesmo com a redução do inventário comportamental. A penetração da TV conectada no Reino Unido, Alemanha e França alimenta os gastos endereçáveis, compensando os gastos estáticos em TV linear. A Lei de Serviços Digitais da UE introduz atrito no curto prazo, mas a padronização de longo prazo promete linhas de base de segurança harmonizadas que, em última análise, estabilizam o mercado de serviços de publicidade inteligente.

A Ásia-Pacífico registra o crescimento mais rápido com uma CAGR de 23,8%, impulsionada pela implantação do 5G, pelo comportamento do consumidor com foco em mobile e pela renda disponível crescente. Os super-aplicativos na China e no Sudeste Asiático agregam pagamentos, interação social e conteúdo, expondo posicionamentos de anúncios nativos que confundem comércio e entretenimento. As estruturas regulatórias locais exigem cada vez mais a localização de dados, o que estimula a construção de capacidade regional de data centers e nós de entrega de anúncios de baixa latência. A Interface de Pagamentos Unificados da Índia e a alta penetração de smartphones no Japão criam terreno fértil para campanhas de desempenho, solidificando o papel da região como uma fronteira de crescimento chave para o mercado de serviços de publicidade inteligente.

Cenário Competitivo

A concorrência abrange conglomerados de tecnologia globais como Google, Meta Platforms e Amazon Advertising, plataformas independentes do lado da demanda como The Trade Desk, e grandes grupos de agências que operam mesas de negociação integradas. Os provedores de escala aproveitam gráficos de identidade proprietários e acesso exclusivo a inventário para fidelizar a demanda, enquanto os independentes se posicionam em torno de transparência e alcance na internet aberta. A consolidação permanece ativa: a Magnite adquiriu a pilha de veiculação de anúncios de TV conectada da SpringServe para aprofundar sua diferenciação do lado da oferta, e a Roku integrou dados de transações da Shopify para introduzir anúncios de TV compráveis.

As alianças estratégicas entre fornecedores de salas limpas de dados e editores de streaming ajudam a reduzir o risco da medição de mídia paga à medida que as regulamentações de privacidade se intensificam. A Salesforce Marketing Cloud incorporou assistentes de cópia de IA generativa em março de 2025, habilitando variação criativa quase instantânea em 30 idiomas, o que amplia os pools de anunciantes globais endereçáveis. A Verizon Media (agora Yahoo) avançou mais profundamente no comércio nativo ao adquirir a plataforma de códigos de desconto Media.net em maio de 2025, aprimorando a monetização pós-clique para editores de estilo de vida.[1]Roku Inc., "Domicílios com TV Conectada na Europa Atingem 70 Milhões," roku.com

As agências respondem construindo camadas de negociação algorítmica proprietárias sobre múltiplas plataformas do lado da demanda, prometendo alcance unificado e garantias de segurança de marca. A plataforma de dados Choreograph do WPP assinou uma parceria plurianual com o Walmart Connect em abril de 2025 para codesenvolver padrões de medição de mídia de varejo. A Dentsu investiu na empresa de antifraude por aprendizado de máquina TrafficGuard para aprofundar suas credenciais de proteção de marca. O Omnicom Group ativou um painel de emissões de carbono dentro de seu sistema operacional Omni, atendendo a anunciantes preocupados com sustentabilidade e adicionando um novo fator de decisão na seleção de parceiros dentro do mercado de serviços de publicidade inteligente.

Líderes do Setor de Serviços de Publicidade Inteligente

Google LLC

Meta Platforms, Inc.

Amazon Web Services, Inc.

Adobe Inc.

The Trade Desk, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Yahoo Inc. adquiriu a Media.net para aprimorar seu portfólio de produtos de comércio nativo e aprofundar os fluxos de receita dos editores.

- Abril de 2025: A Choreograph do WPP e o Walmart Connect lançaram uma solução conjunta de sala limpa habilitando atribuição de ciclo fechado para compras de mídia fora do site.

- Março de 2025: A Salesforce Marketing Cloud introduziu o Einstein Generative Copy, um mecanismo de variação criativa baseado em modelo de linguagem de grande escala integrado nos módulos de e-mail, social e display.

- Janeiro de 2025: O Google concluiu a implantação global das APIs de relevância do Privacy Sandbox para 100% do tráfego do Chrome, iniciando a fase final da depreciação de cookies de terceiros.

Escopo do Relatório do Mercado Global de Serviços de Publicidade Inteligente

Os serviços de publicidade inteligente utilizam aprendizado de máquina e automação para otimizar campanhas publicitárias em tempo real. Abrangem uma gama de ofertas projetadas para auxiliar as empresas na criação e implementação de publicidade direcionada e orientada por dados.

O mercado de serviços de publicidade inteligente é segmentado por tipo (publicidade por e-mail, publicidade em vídeo, publicidade em mecanismos de busca, publicidade em mídias sociais, publicidade em display online, outros tipos), por plataforma (mobile, desktop e tablets, outras plataformas), por empresas (PMEs, grandes empresas), por usuários finais (mídia e entretenimento, BFSI, educação, TI e telecomunicações, saúde, varejo, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Publicidade por E-mail |

| Publicidade em Vídeo |

| Publicidade em Mecanismos de Busca |

| Publicidade em Mídias Sociais |

| Publicidade em Display Online |

| Publicidade Nativa |

| Publicidade In-App |

| Publicidade em TV Conectada / OTT |

| Publicidade em Áudio / Podcast |

| Publicidade Digital Fora do Lar (DOOH) |

| Web Mobile |

| In-App Mobile |

| Web para Desktop e Tablet |

| TV Conectada |

| Telas DOOH |

| PMEs |

| Grandes Empresas |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| BFSI |

| Viagens e Hospitalidade |

| Saúde e Farmácia |

| TI e Telecomunicações |

| Educação |

| Automotivo |

| Bens de Consumo Embalados (BCE) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| África | África do Sul |

| Restante da África |

| Por Tipo | Publicidade por E-mail | |

| Publicidade em Vídeo | ||

| Publicidade em Mecanismos de Busca | ||

| Publicidade em Mídias Sociais | ||

| Publicidade em Display Online | ||

| Publicidade Nativa | ||

| Publicidade In-App | ||

| Publicidade em TV Conectada / OTT | ||

| Publicidade em Áudio / Podcast | ||

| Publicidade Digital Fora do Lar (DOOH) | ||

| Por Plataforma | Web Mobile | |

| In-App Mobile | ||

| Web para Desktop e Tablet | ||

| TV Conectada | ||

| Telas DOOH | ||

| Por Empresas | PMEs | |

| Grandes Empresas | ||

| Por Usuários Finais | Varejo e Comércio Eletrônico | |

| Mídia e Entretenimento | ||

| BFSI | ||

| Viagens e Hospitalidade | ||

| Saúde e Farmácia | ||

| TI e Telecomunicações | ||

| Educação | ||

| Automotivo | ||

| Bens de Consumo Embalados (BCE) | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de publicidade inteligente?

O tamanho do Mercado de Serviços de Publicidade Inteligente é estimado em USD 0,50 trilhão em 2025, e espera-se que alcance USD 1,5 trilhão até 2030, a uma CAGR de 20,65% durante o período de previsão (2025-2030).

Qual segmento detém a maior participação no mercado de serviços de publicidade inteligente?

A publicidade em mecanismos de busca liderou em 2024 com uma participação de receita de 34,8%, apoiada pela compra de palavras-chave orientada por intenção.

Qual plataforma está crescendo mais rapidamente dentro do mercado?

Espera-se que a publicidade em TV conectada registre uma CAGR de 26,4% de 2025 a 2030, à medida que os domicílios com streaming se expandem.

Por que as redes de mídia de varejo são importantes para os anunciantes?

Elas fornecem dados de compra de primeira parte e atribuição de ciclo fechado que melhoram o retorno sobre o investimento em publicidade, atraindo mais orçamentos de desempenho.

Como a depreciação de cookies afeta os anunciantes?

Com o desaparecimento dos cookies de terceiros, os anunciantes estão migrando para soluções de segmentação contextual e baseada em coorte para manter o alcance enquanto cumprem as regras de privacidade.

Quais são os principais desafios enfrentados pelo setor de serviços de publicidade inteligente?

Os principais desafios incluem limites regulatórios à segmentação comportamental na Europa e o crescente aumento da fraude em anúncios in-app mobile que infla o desempenho relatado das campanhas.

Página atualizada pela última vez em: