Tamanho e Participação do Mercado de Publicidade Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 323.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 525.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade Online por Mordor Intelligence

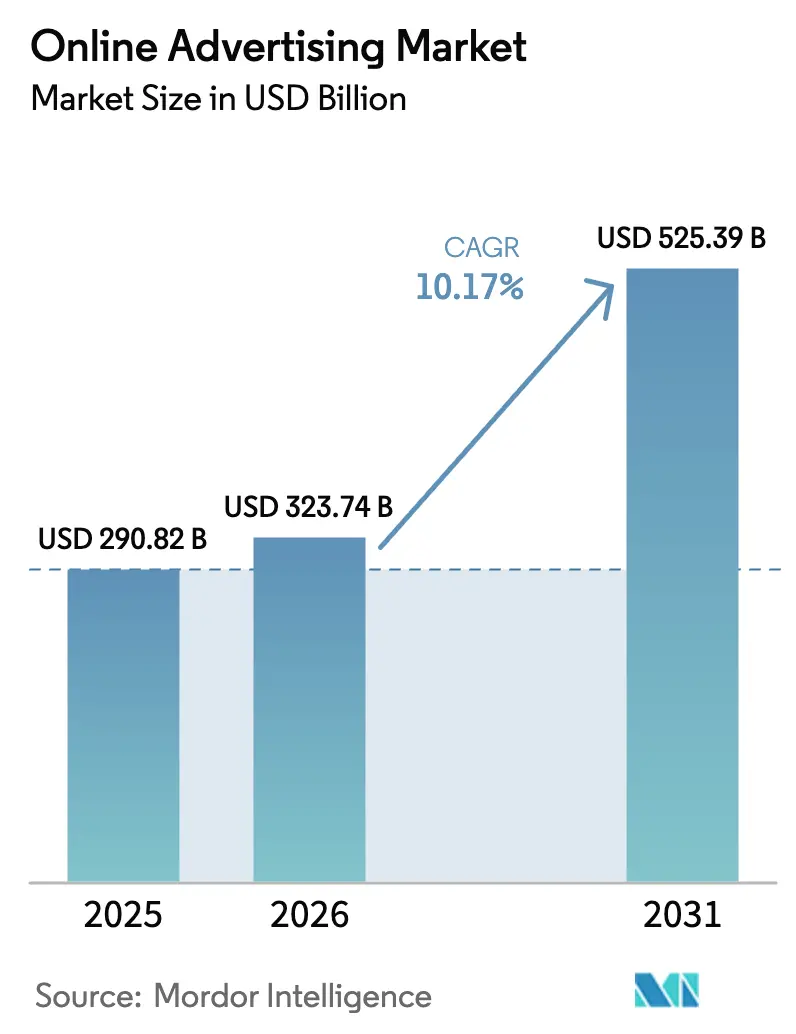

O tamanho do Mercado de Publicidade Online está projetado para se expandir de USD 290,82 bilhões em 2025 e USD 323,74 bilhões em 2026 para USD 525,39 bilhões até 2031, registrando um CAGR de 10,17% entre 2026 e 2031.

O crescimento reflete uma mudança constante de orçamentos da televisão linear para canais digitais endereçáveis, a rápida monetização de redes de mídia de varejo e o uso mais aprofundado da automação programática que vincula os gastos a resultados de compra mensuráveis. Os anunciantes favorecem o inventário baseado em leilão que atualiza lances em milissegundos, dependem de vídeos de formato curto que superam banners estáticos e buscam audiências que migram para telas de dispositivos móveis e TV conectada. A vantagem competitiva agora deriva da propriedade de dados primários do consumidor, em vez de escala pura, enquanto os diferenciais de crescimento regional favorecem a Ásia-Pacífico, onde os super-aplicativos integram compras, pagamentos e feeds sociais em um único login. Nesse contexto, a regulamentação de privacidade, os impostos sobre serviços digitais e a fraude impulsionada por bots elevam os custos de conformidade para empresas de tecnologia de publicidade de médio porte e concentram os gastos em plataformas maiores, capazes de absorver novos custos indiretos.

Principais Conclusões do Relatório

- Por modelo de compra de anúncios, a licitação em tempo real programática liderou com 54,28% da participação do mercado de publicidade online em 2025 e está se expandindo a um CAGR de 11,22% até 2031.

- Por plataforma, o mobile comandou 63,79% do tamanho do mercado de publicidade online em 2025, enquanto a TV conectada avança a um CAGR de 11,09% até 2031.

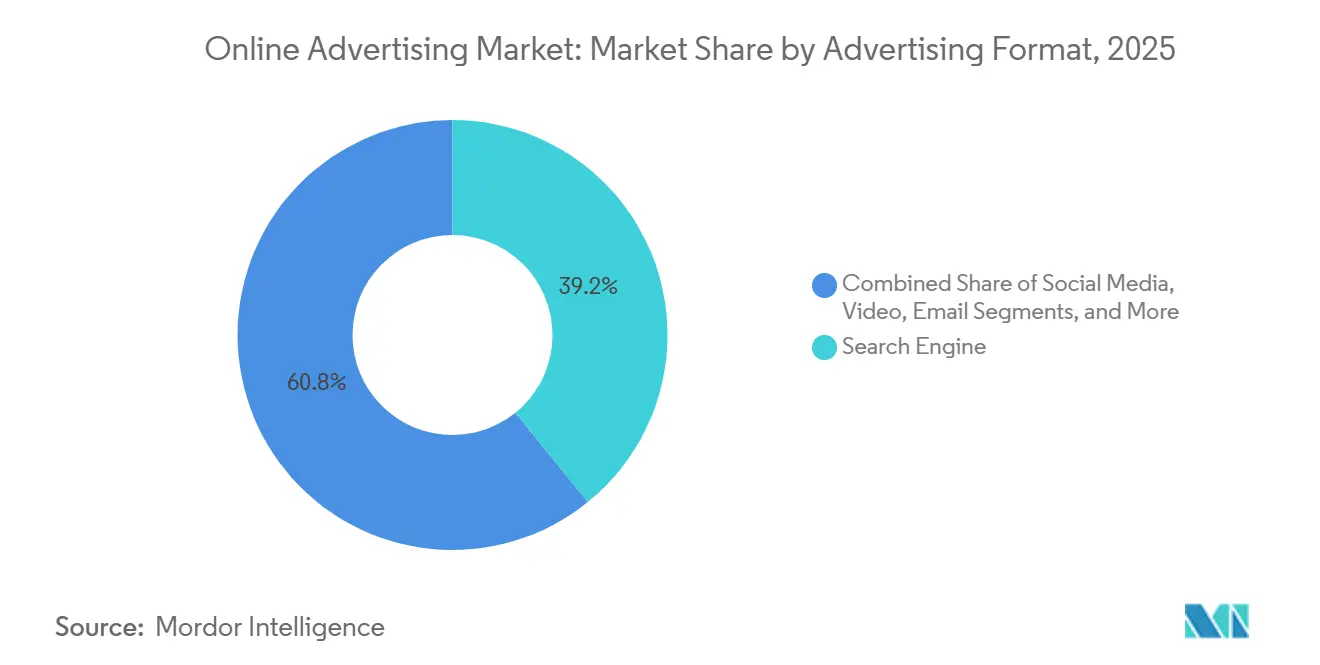

- Por formato de publicidade, a busca reteve 39,16% da participação de receita em 2025; o vídeo é o formato de crescimento mais rápido, com um CAGR de 10,59% até 2031.

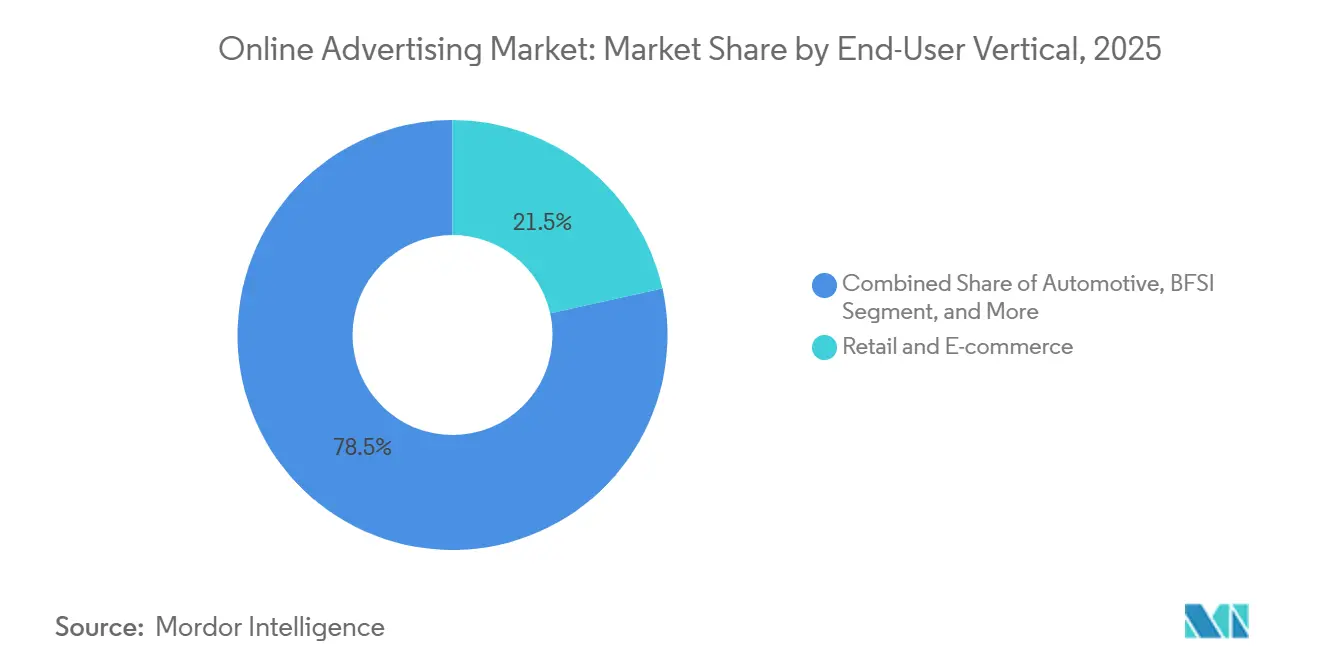

- Por vertical de usuário final, o varejo e o comércio eletrônico capturaram 21,53% dos gastos em 2025 e estão projetados para se expandir a um CAGR de 10,84% até 2031.

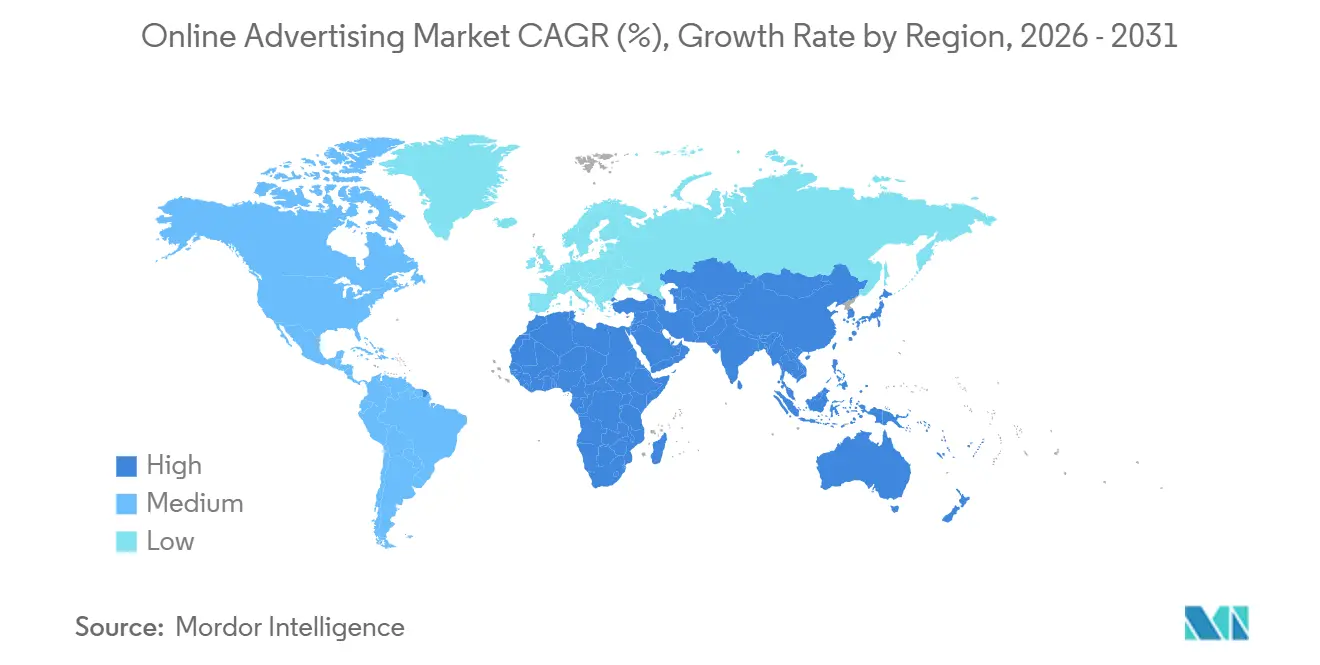

- Por geografia, a América do Norte detinha cerca de 35,19% do mercado de publicidade online em 2025, enquanto a Ásia-Pacífico registrou a taxa de crescimento de dois dígitos mais rápida até 2031, de 11,37%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Publicidade Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Monetização de Redes de Mídia de Varejo Impulsionando o ROAS de Ciclo Fechado para Marcas de Bens de Consumo Embalados | +2.1% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Aumento da Penetração de Smartphones Impulsionando Impressões de Anúncios Mobile Globalmente | +1.8% | Global, com aceleração na Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Migração de Orçamentos de TV para Plataformas de TV Conectada Expandindo o Inventário de Vídeo Programático | +2.3% | América do Norte e Europa como núcleo, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Anúncios de Vídeo Imersivo Habilitados por 5G Acelerando os Gastos no Sudeste Asiático | +1.5% | Sudeste Asiático como principal, com expansão para Índia e Oriente Médio | Médio prazo (2 a 4 anos) |

| Otimização Dinâmica de Criativos Gerada por IA Reduzindo o CPA na América do Norte | +1.6% | América do Norte e Europa, adoção inicial na Austrália | Curto prazo (≤ 2 anos) |

| Integração de Comércio e Busca em Super-Aplicativos Impulsionando Anúncios In-App na China e no Sudeste Asiático | +1.9% | China e Sudeste Asiático como núcleo, adoção limitada na América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Monetização de Redes de Mídia de Varejo Impulsionando o ROAS de Ciclo Fechado para Marcas de Bens de Consumo Embalados

As redes de mídia de varejo cresceram e se tornaram centros de lucro estratégicos em 2025, com Amazon Ads, Walmart Connect e Instacart Ads atraindo conjuntamente cerca de USD 50 bilhões em gastos anuais. As marcas valorizam a atribuição de ciclo fechado que vincula impressões no site a checkouts confirmados, eliminando suposições em torno de proxies de visibilidade. A Bain and Company calculou um retorno sobre os gastos com publicidade três a cinco vezes maior para a mídia de varejo em comparação com o display na web aberta em 2025. O Sam's Club ampliou sua Plataforma de Acesso para Membros, fornecendo aos fornecedores dados transacionais para capacidades de segmentação de audiência granular que os editores convencionais não conseguem igualar. Como resultado, os canais de display tradicionais perdem participação de orçamento, e o fornecimento de inventário está se concentrando em ecossistemas verticalmente integrados que possuem tanto o servidor de anúncios quanto o ponto de venda.

Aumento da Penetração de Smartphones Impulsionando Impressões de Anúncios Mobile Globalmente

As assinaturas globais de smartphones atingiram 6,8 bilhões em 2025, elevando o mobile para 63,79% do total de gastos e oferecendo aos anunciantes uma tela sempre ativa que domina o tempo diário de mídia.[1]Ericsson, "Relatório de Mobilidade," ericsson.com Os usuários passam em média 4,8 horas por dia em dispositivos portáteis, mais que o dobro do engajamento em desktop. Smartphones 5G mais baratos na Índia, Indonésia e Nigéria estão ampliando as audiências endereçáveis onde a posse de desktops permanece abaixo de 20%. As campanhas Performance Max do Google geraram 18% mais conversões por dólar em posicionamentos mobile do que em desktop durante o primeiro semestre de 2025, reforçando a preferência dos anunciantes por estratégias criativas com foco em mobile.

Migração de Orçamentos de TV para Plataformas de TV Conectada Expandindo o Inventário de Vídeo Programático

Os gastos com televisão linear nos Estados Unidos caíram 8% em relação ao ano anterior em 2025, liberando USD 7 bilhões que migraram para ambientes de TV conectada que oferecem segmentação de audiência e relatórios em tempo real. A Amazon introduziu anúncios no Prime Video em 2024, adicionando instantaneamente 200 milhões de espectadores com suporte a anúncios. A receita de plataforma da Roku cresceu 16% em 2025, com canais programáticos contribuindo com 55% das vendas de anúncios em comparação com 42% em 2023. Os anunciantes obtêm segmentação em nível domiciliar e taxas de conclusão de 90% que a transmissão aberta não consegue replicar, acelerando o abandono da TV a cabo e pressionando as margens das redes tradicionais.

Anúncios de Vídeo Imersivo Habilitados por 5G Acelerando os Gastos no Sudeste Asiático

As assinaturas 5G no Sudeste Asiático ultrapassaram 150 milhões em 2025, desbloqueando vídeo vertical em alta definição e experimentações de realidade aumentada que eram limitadas pela largura de banda no 4G.[2]GSMA Intelligence, "Economia Móvel Ásia-Pacífico 2025," gsma.com O TikTok relatou 22% mais engajamento para anúncios imersivos na Indonésia em comparação com unidades padrão no feed. A parceria da Telkomsel com o Google permite inventário de vídeo com taxa zero, ampliando o alcance entre usuários sensíveis ao preço e preservando insights comportamentais primários.[3]Telkomsel, "Parceria com o Google," telkomsel.com Essa convergência de velocidade de rede, dispositivos ricos em sensores e ferramentas criativas aumenta o apetite das marcas por formatos experienciais em todo o Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de Sinal pela Descontinuação de Cookies de Terceiros na UE Prejudicando a Segmentação | -1.4% | Europa como núcleo, com impacto secundário na América do Norte e Austrália | Médio prazo (2 a 4 anos) |

| Impostos sobre Serviços Digitais no Reino Unido e na França Comprimindo as Margens das Plataformas | -0.8% | Reino Unido e França como principais, com potencial expansão para Alemanha e Itália | Curto prazo (≤ 2 anos) |

| Regulamentações Rígidas de Privacidade como CCPA e LGPD Elevando os Custos de Conformidade | -1.1% | América do Norte (Califórnia), América do Sul (Brasil), com influência na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tráfego Fraudulento de Bots Gerados por IA Inflacionando CPMs em Mercados Emergentes | -0.9% | Mercados emergentes na Ásia, África e América do Sul, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Sinal pela Descontinuação de Cookies de Terceiros na União Europeia Prejudicando a Segmentação

A eliminação gradual de cookies de terceiros pelo Google removeu IDs entre sites para 65% dos usuários europeus da web até meados de 2025. O IAB Europe registrou uma queda de 23% nos CPMs programáticos para editores da web aberta durante o primeiro semestre de 2025. A receita europeia da Criteo caiu 11% em relação ao ano anterior no segundo trimestre de 2025, pois as parcerias de dados de comércio não conseguiram substituir totalmente os cookies determinísticos. As APIs do Privacy Sandbox permanecem abaixo de 30% de adoção em dezembro de 2025, ampliando a lacuna de desempenho entre jardins murados e a web aberta.

Impostos sobre Serviços Digitais no Reino Unido e na França Comprimindo as Margens das Plataformas

As taxas de 2% do Reino Unido e de 3% da França sobre a receita bruta de publicidade digital extraíram aproximadamente USD 1,2 bilhão dos operadores de plataformas em 2025. Plataformas menores do lado da oferta, como PubMatic e Magnite, absorveram impactos de 4% a 6% na receita líquida, forçando aumentos de taxas para os anunciantes ou menores participações de receita para os editores. A incerteza em torno de um imposto mais amplo em toda a UE em 2027 atrasa os investimentos em infraestrutura e leva alguns fornecedores a realocar entidades jurídicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Publicidade: O Vídeo Acelera à Medida que a Monetização de Formato Curto Amadurece

O vídeo representou 29% dos gastos de 2025 e está crescendo a um CAGR de 10,59%, superando o mercado de publicidade online mais amplo. O YouTube Shorts registrou 70 bilhões de visualizações diárias em 2025, e o Alphabet ativou a monetização mid-roll no segundo trimestre, desbloqueando novo inventário.[4]Alphabet, "Teleconferência de Resultados do 2º Trimestre de 2025," abc.xyz As unidades in-feed do TikTok geraram USD 14,5 bilhões em receita em 2024, expandindo 35% em relação ao ano anterior. Os anunciantes incorporam tags de produtos dentro dos frames de vídeo para compras com um toque, mesclando comércio com entretenimento. A busca reteve uma participação líder de 39,16% em 2025 porque consultas ricas em intenção convertem duas a três vezes melhor do que posicionamentos interruptivos, embora o crescimento se modere à medida que o volume incremental de consultas se estabiliza. O display enfrenta ventos contrários estruturais da descontinuação de cookies, direcionando os gastos para posicionamentos contextuais que carregam CPMs mais baixos. O e-mail permanece um nicho para marcas diretas ao consumidor que usam listas próprias para contornar as taxas das plataformas, mas a saturação da caixa de entrada e filtros de spam mais rígidos limitam a escala.

Uma segunda onda de inovação vincula o vídeo diretamente aos dados de transação. O Fire TV da Amazon integra sobreposições compráveis vinculadas ao checkout do Prime, enquanto o Advantage+ da Meta gera criativos de vídeo em tempo real, reduzindo o CPA em 12% em estudos piloto. À medida que o vídeo se funde com o comércio e a automação, a participação do formato no tamanho do mercado de publicidade online está pronta para continuar se ampliando ao longo do horizonte de previsão.

Por Plataforma: A TV Conectada Perturba a Linear à Medida que a Endereçabilidade Escala

O mobile manteve 63,79% dos gastos em 2025 porque os smartphones acompanham os usuários ao longo do dia e impulsionam o comportamento de múltiplas sessões. A participação da TV conectada permanece menor, mas cresce a um CAGR de 11,09%, a trajetória de plataforma mais rápida dentro do mercado de publicidade online. O Prime Video da Amazon introduziu anúncios para 200 milhões de espectadores globais, suavizando temporariamente os CPMs em 12% no primeiro trimestre de 2024 antes que a demanda se recuperasse. A Roku encerrou 2024 com 85 milhões de contas ativas, e o Samsung Ads agora lê dados de visualização de 60 milhões de smart TVs na América do Norte e Europa. O uso de desktop declina entre as coortes mais jovens que preferem o consumo com foco em mobile, embora retenha valor para campanhas B2B no ambiente de trabalho. Outras telas, como jogos ou publicidade digital fora de casa, adicionam alcance incremental, mas carecem de medição unificada, limitando os fluxos de orçamento por enquanto.

As soluções de identidade entre telas buscam vincular a exposição em nível domiciliar na TV conectada ao retargeting mobile. O Ventura OS do The Trade Desk oferece um único painel para planejamento em display, áudio e streaming, simplificando o fluxo de trabalho para anunciantes de médio porte que entram na compra programática. À medida que a endereçabilidade melhora, a TV conectada pode desafiar o mobile por dólares incrementais, especialmente para orçamentos de vídeo de marca que se realocam da transmissão aberta.

Por Vertical de Usuário Final: Varejo e Comércio Eletrônico Lideram à Medida que a Atribuição se Aprimora

O varejo e o comércio eletrônico representaram 21,53% dos gastos de 2025 e crescerão a um CAGR de 10,84%, espelhando a expansão das redes de mídia de varejo. O Walmart Connect entregou USD 3,4 bilhões em receita no exercício fiscal de 2025, alta de 26% em relação ao ano anterior. O Instacart Ads superou USD 1 bilhão em 2024, capturando orçamentos de marketing comercial diretamente no ponto de compra. O setor automotivo aumentou os gastos digitais em 14% em 2025 para lançar novos modelos de veículos elétricos usando vídeo de alto impacto e transmissões ao vivo que contornam as concessionárias tradicionais. O setor de serviços bancários, financeiros e de seguros apoia-se em anúncios com foco em mobile para promover serviços bancários baseados em aplicativos e pagamentos sem contato. A saúde permanece regulamentada fora dos Estados Unidos, mas os aplicativos de telemedicina criam canais compatíveis com a privacidade para mensagens específicas de condições. Verticais sem dados de transação, como a mídia de transmissão aberta, enfrentam compressão de rendimento, tornando o insight de comércio primário o determinante da participação futura no mercado de publicidade online.

Os varejistas estão cada vez mais estendendo seus dados para fora do site. O Sam's Club e o Carrefour vendem segmentos de compradores em canais de streaming e sociais, produzindo controle de frequência omnicanal. À medida que a atribuição de ciclo fechado se torna padrão, a participação do varejo e do comércio eletrônico no tamanho do mercado de publicidade online deve continuar crescendo, pressionando os editores que não conseguem igualar a otimização baseada em compras.

Por Modelo de Compra de Anúncios: A Licitação em Tempo Real Programática Amplia a Liderança à Medida que a Automação se Aprofunda

A licitação em tempo real programática já representa 54,28% dos gastos de 2025 e registra um CAGR de 11,22%, reforçando a automação como o fluxo de trabalho padrão. A liquidez do leilão aberto permite que anunciantes de cauda longa entrem com orçamentos abaixo de USD 1.000, embora os pequenos compradores paguem CPMs efetivos mais altos do que as coortes empresariais que negociam descontos por volume. O programático garantido atrai campanhas de marca que buscam posicionamento em conteúdo premium a taxas fixas, mas cresce mais lentamente porque o fornecimento é finito e os editores preferem leilões de maximização de rendimento. As ordens de inserção manuais continuam para eventos de grande porte, mas diminuem em participação à medida que as agências se digitalizam. Os painéis de autoatendimento da Meta e do Google simplificam a configuração de campanhas para pequenas e médias empresas, mas transferem o ônus criativo para os anunciantes, tornando as ferramentas de IA generativa essenciais.

Os players independentes inovam para competir com os jardins murados. O Kokai AI do The Trade Desk usa grandes modelos de linguagem para correlacionar sinais contextuais com modificadores de lance, reduzindo impressões desperdiçadas em 18% para pilotos automotivos. A Magnite registrou crescimento de receita de TV conectada de 31% em relação ao ano anterior no terceiro trimestre de 2025, à medida que os aplicativos de streaming transferiram o inventário não vendido de negócios diretos para canais programáticos. À medida que mais impressões passam por leilões automatizados, a participação da licitação em tempo real programática na participação do mercado de publicidade online provavelmente excederá 60% antes de 2031.

Análise Geográfica

A América do Norte contribuiu com 35,19% dos gastos de 2025, ancorada pelos Estados Unidos, onde o gasto per capita atingiu USD 650 e o Google, a Meta e a Amazon absorveram mais de 60% do orçamento. O Canadá cresceu 9% em 2025, impulsionado pelas redes de varejo PC Optimum da Loblaw e Triangle Rewards da Canadian Tire. O México avançou 12% com a monetização de dados de compradores pelo Mercado Libre. Embora a regulamentação de privacidade, como a Lei de Privacidade do Consumidor da Califórnia, eleve os custos de conformidade, os consumidores de alto valor sustentam CPMs premium.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,37%. A China gerou aproximadamente USD 120 bilhões em receita de publicidade em 2025, com o Taobao e o Douyin mesclando vídeo, comércio e pagamentos. Índia, Indonésia e Vietnã dependem de usuários exclusivamente mobile, permitindo que os anunciantes pulem a infraestrutura da era desktop. O Japão transferiu orçamentos para a TV conectada, onde a NHK e a Fuji Television lançaram streaming com suporte a anúncios. A Coreia do Sul aposta nos ecossistemas de super-aplicativos do Naver e do Kakao. O CartologyAI da Austrália impulsiona o áudio programático, enquanto a Nova Zelândia emula esses modelos.

A Europa enfrenta a descontinuação de cookies e impostos sobre serviços digitais que amortizam a monetização da web aberta. Alemanha, Reino Unido e França entregam 55% dos gastos regionais. O Reino Unido ainda cresceu 7% em 2025, com as marcas buscando refúgio nos jardins murados.[5]Advertising Association, "Relatório do 4º Trimestre de 2025," adassoc.org.uk A França registrou crescimento de 18% na TV conectada graças à inserção de anúncios programáticos do Canal+. Itália e Espanha expandiram 9% e 8%, respectivamente, com base no comércio mobile.

A América do Sul adicionou 13% em 2025, com o Brasil representando 60% dos gastos regionais, com o Mercado Libre e o Magazine Luiza expandindo a mídia de varejo. A Argentina contraiu 5% em meio ao estresse cambial. O gasto per capita mais baixo de USD 85 limita o potencial de crescimento, e a TV conectada fica atrás devido a lacunas de banda larga.

O Oriente Médio e a África são os menores, mas estão se expandindo rapidamente. Os Emirados Árabes Unidos e a Arábia Saudita concentram 70% dos gastos do Oriente Médio. A Turquia cresceu 15% em 2025, apesar da volatilidade da lira, e a África do Sul aumentou 11% em posicionamentos mobile no WhatsApp Business. Os gargalos de infraestrutura restringem os formatos de alta largura de banda, mas as demografias jovens oferecem potencial de longo prazo dentro do mercado de publicidade online.

Cenário Competitivo

O mercado permanece oligopolístico; Google, Meta e Amazon capturaram cerca de 55% dos gastos de 2025 ao combinar busca, social, comércio e streaming com grafos de dados primários incomparáveis. Os jardins murados integram servidor de anúncios, plataforma do lado da demanda e ferramentas de medição, criando altos custos de troca para os anunciantes que buscam atribuição de ciclo fechado. Empresas independentes de tecnologia de publicidade, como The Trade Desk, Magnite e PubMatic, agregam inventário da web aberta, mas seu potencial de crescimento depende de os editores compartilharem identificadores autenticados à medida que os cookies de terceiros desaparecem.

As redes de mídia de varejo adicionam um terceiro pilar competitivo. Amazon, Walmart e Instacart utilizam históricos de transações que fornecem atribuição em nível de SKU indisponível para os canais tradicionais. A tecnologia é o novo fosso: o Advantage+ da Meta gera automaticamente variantes de anúncios e reduziu o CPA em 12% no terceiro trimestre de 2025, enquanto o Kokai do The Trade Desk ajusta os lances pelo clima local para reduzir o desperdício em 18%. Fornecedores menores sem IA proprietária enfrentam compressão de taxas à medida que os anunciantes gravitam em direção a plataformas que agrupam mídia, criativo e análise.

Os especialistas regionais também ganham espaço. A Tencent na China e a Grab no Sudeste Asiático incorporam anúncios dentro de super-aplicativos que combinam chat, transporte por aplicativo e pagamentos, criando jardins murados em escala geográfica. O ByteDance integra o checkout ao TikTok Shop em 12 mercados, aumentando o ROAS em 18% nos pilotos. À medida que os regimes de privacidade de dados se tornam mais rígidos, as plataformas que possuem grafos de login permanecem mais bem posicionadas para capturar participação incremental no mercado de publicidade online.

Líderes do Setor de Publicidade Online

Google LLC

Meta Platforms Inc.

Amazon.com Inc. (Amazon Ads)

ByteDance Ltd. (TikTok)

Microsoft Corp. (LinkedIn, Bing Ads)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Meta expandiu as campanhas Advantage+ Shopping para o comércio eletrônico transfronteiriço, adicionando criativos localizados e conversão de moeda em tempo real.

- Dezembro de 2025: O Google habilitou anúncios de vídeo gerados por IA no YouTube Shorts, reduzindo o tempo de produção de semanas para horas.

- Novembro de 2025: A Amazon investiu USD 1,5 bilhão para adicionar centros de dados de plataforma do lado da demanda em Frankfurt, Singapura e Sydney para licitações com menor latência.

- Outubro de 2025: O The Trade Desk introduziu o Ventura OS para TV conectada, unificando o planejamento de display, áudio e streaming.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, o mercado de publicidade online abrange toda comunicação paga entregue por meio de dispositivos conectados à internet, independentemente do formato ou canal de entrega, e é contratada em uma base de custo mensurável (CPM, CPC, CPA ou taxa fixa). Os gastos capturados incluem anúncios veiculados por meio de plataformas de autoatendimento, bem como inventário vendido programaticamente ou por ordens de inserção direta.

Exclusão do Escopo: Nosso modelo exclui taxas de produção, acordos de permuta com influenciadores e inventário digital fora de casa não conectado à internet.

Visão Geral da Segmentação

- Por Formato de Publicidade

- Mídia Social

- Mecanismo de Busca

- Vídeo

- Display

- Por Plataforma

- Mobile

- Desktop e Laptop

- TV Conectada

- Outras Plataformas

- Por Vertical de Usuário Final

- Automotivo

- Varejo e Comércio Eletrônico

- Saúde e Farmacêutico

- Serviços Bancários, Financeiros e de Seguros

- Telecom

- Outras Verticais de Usuário Final

- Por Modelo de Compra de Anúncios

- Licitação em Tempo Real Programática

- Programático Garantido

- Ordem de Inserção Direta

- Autoatendimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizam entrevistas estruturadas com profissionais de marketing de marcas, agências de compra de mídia, líderes de produtos de tecnologia de publicidade e reguladores de privacidade na América do Norte, Europa, Ásia-Pacífico, América Latina e no Conselho de Cooperação do Golfo. Essas conversas esclarecem áreas cinzentas nos dados de pesquisa documental, refinam as premissas de mix de preços e testam os resultados iniciais do modelo, garantindo que nossos números estejam fundamentados nas realidades do mercado do dia a dia.

Pesquisa Documental

Começamos com referências de acesso aberto que ancoram os padrões de gastos e uso, incluindo portais estatísticos do Interactive Advertising Bureau, conjuntos de dados de banda larga fixa e móvel da UIT, índice de prontidão para o comércio eletrônico da UNCTAD, contas nacionais do FMI para consistência cambial e registros comerciais hospedados no SEC EDGAR. Repositórios pagos, como Dow Jones Factiva e D&B Hoovers, nos ajudam a validar as divisões de receita das plataformas e identificar reformulações. Os registros de remessa em nível de país na Volza iluminam a penetração de dispositivos que suporta o crescimento da mídia com suporte a anúncios. Esta lista é ilustrativa; muitas fontes públicas e proprietárias adicionais são revisadas para verificar cruzadamente números, definições e inflexões de tendências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos totais de mídia, depois aloca a participação digital usando proporções verificadas de conselhos nacionais de publicidade antes de dividir por formato e plataforma. Verificações selecionadas de baixo para cima, como consolidações de receita de editores amostrados, divulgações de receita de publicidade em lojas de aplicativos e retroprojeções de CPM médio × impressões, nos ajudam a ajustar a super ou sub-representação. As principais variáveis que alimentam o modelo incluem penetração de smartphones, custo médio de dados móveis, GMV do comércio eletrônico, participação programática das compras, cronogramas de regras de privacidade e CPI de publicidade real. Um mecanismo de regressão multivariada vincula esses impulsionadores aos gastos históricos e projeta resultados de cinco anos; a análise de cenários é adicionada onde a perspectiva regulatória é fluida. As lacunas de dados em fatias de baixo para cima são preenchidas por meio de proxies ponderados derivados da geografia comparável mais próxima.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em três estágios, sinalizadores de anomalias acionam o recontato com as fontes, e variâncias acima de dois desvios padrão solicitam recálculo. Os relatórios são atualizados anualmente; se ocorrer um evento material, como uma decisão importante de privacidade, uma atualização intermediária é emitida e os clientes recebem a linha de base recém-validada.

Por que a Linha de Base de Publicidade Online da Mordor é Sólida

As estimativas publicadas frequentemente divergem porque as empresas usam diferentes escopos de dispositivos, premissas de mix de preços e cadências de atualização.

Os principais impulsionadores de lacunas aqui incluem se o inventário de TV conectada é incorporado aos totais online, como as oscilações cambiais são tratadas, a agressividade das curvas de inflação de preços de anúncios e se as redes de anúncios do mercado cinza são contadas. A Mordor seleciona variáveis transparentes, aplica a taxa de câmbio média anual do FMI e atualiza a cada doze meses, o que mantém nossa linha de base equilibrada e rastreável.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal impulsionador de lacuna |

|---|---|---|

| USD 294,3 B | ||

| USD 351,8 B | Consultoria Global A | Inclui conteúdo de influenciadores não monetizado e redes de anúncios paralelas estimadas |

| USD 843,5 B | Associação do Setor B | Agrega a receita total de mídia digital mais taxas de produção; assume inflação uniforme de CPM de 15% ao ano |

| USD 550,0 B | Editora de Pesquisa C | Usa os gastos de 2024 extrapolados por uma taxa fixa de 9,6%; normalização cambial limitada |

Como visto acima, os números aumentam quando as definições se ampliam ou as trajetórias de preços carecem de validação em nível de canal. A combinação disciplinada de insumos verificados e verificações cruzadas iterativas da Mordor fornece uma linha de base confiável e pronta para decisão que os clientes podem rastrear de volta a etapas claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de publicidade online?

O mercado de publicidade online atingiu USD 323,74 bilhões em 2026 e está previsto para crescer para USD 525,39 bilhões até 2031.

Qual plataforma está se expandindo mais rapidamente dentro da publicidade digital?

A TV conectada é a plataforma de crescimento mais rápido, avançando a um CAGR de 11,09% até 2031, à medida que os serviços de streaming escalam os níveis com suporte a anúncios.

Por que as redes de mídia de varejo estão atraindo mais gastos com publicidade?

Elas vinculam as impressões de anúncios a checkouts confirmados dentro do mesmo ecossistema, entregando um retorno sobre os gastos com publicidade três a cinco vezes maior do que o display na web aberta.

Como a descontinuação de cookies de terceiros afeta os anunciantes?

A remoção de cookies na Europa reduziu os CPMs programáticos em 23% para os editores da web aberta, empurrando os anunciantes em direção a dados primários dentro dos jardins murados.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 11,37%, graças a populações com foco em mobile, ecossistemas de super-aplicativos e renda disponível crescente.

Qual é o papel da IA na publicidade digital?

A IA generativa automatiza a produção criativa e a otimização de lances, reduzindo o custo por aquisição em percentuais de dois dígitos nas implantações iniciais.

Página atualizada pela última vez em: