Tamanho e Participação do Mercado de Vídeo sob Demanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 140.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 242.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vídeo sob Demanda por Mordor Intelligence

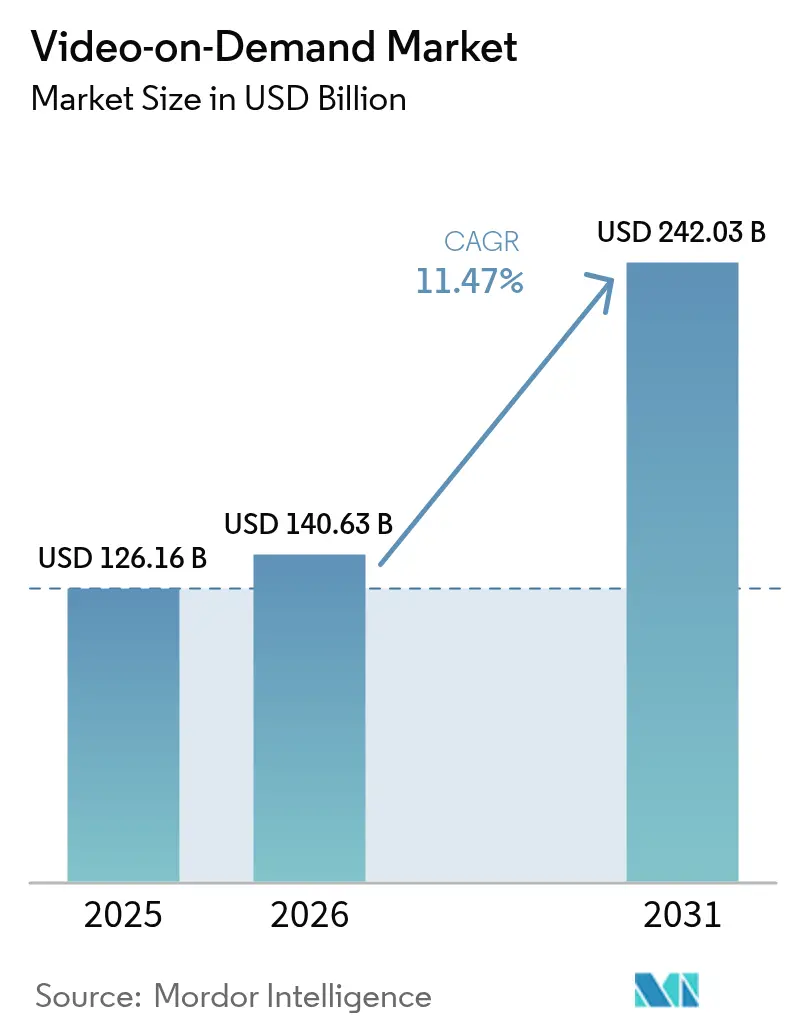

O tamanho do mercado de vídeo sob demanda foi avaliado em USD 126,16 bilhões em 2025 e estima-se que cresça de USD 140,63 bilhões em 2026 para atingir USD 242,03 bilhões até 2031, a um CAGR de 11,47% durante o período de previsão (2026-2031). A expansão acelerada da cobertura de fibra e 5G, o rápido lançamento de camadas com suporte publicitário e os investimentos sustentados em produções originais em idiomas locais sustentam esse crescimento. As plataformas estão reduzindo os custos de distribuição por meio de codecs de próxima geração e computação de borda, enquanto os direitos de esportes ao vivo agora rivalizam com dramas roteirizados como ímã de assinantes. Ao mesmo tempo, regras mais rígidas de privacidade de dados na Europa e a fadiga de assinaturas na América do Norte obrigam os operadores a buscar pacotes híbridos com parceiros de telecomunicações e televisão paga para conter a rotatividade de clientes.

Principais Conclusões do Relatório

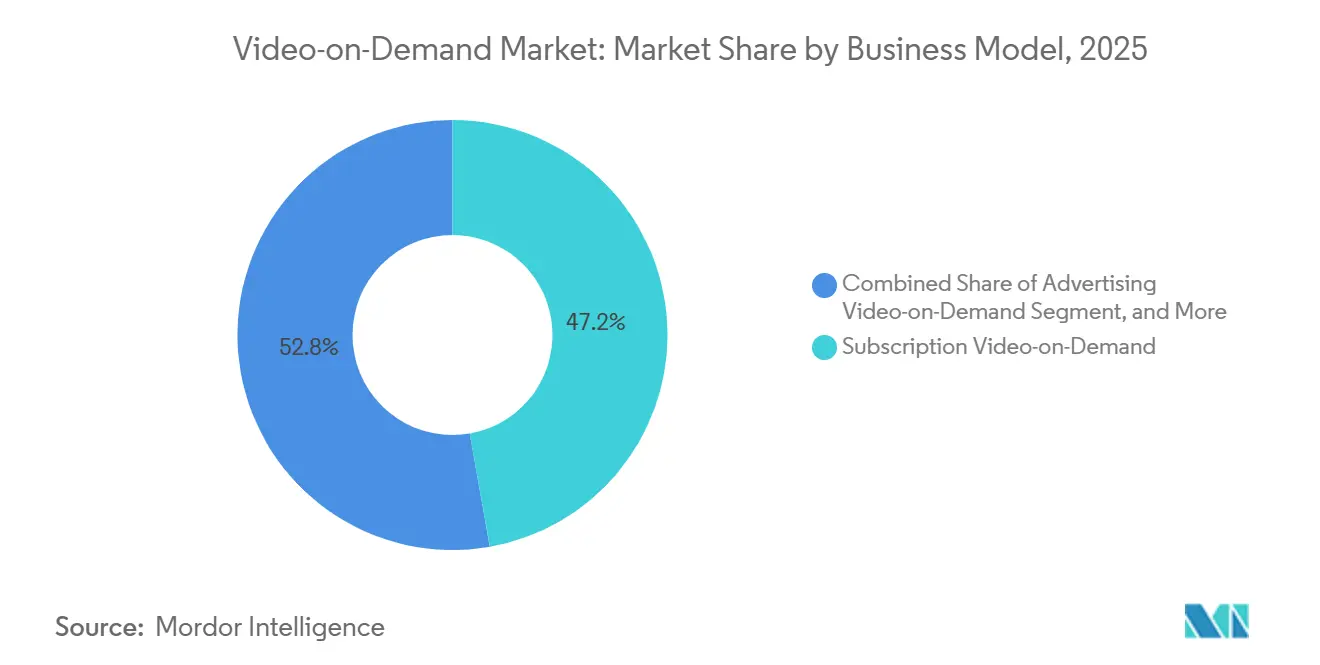

- Por modelo de negócio, o vídeo sob demanda por assinatura representou 47,23% da receita de 2025, enquanto o vídeo sob demanda com publicidade deve expandir a um CAGR de 12,31% até 2031.

- Por tecnologia de entrega, o streaming via internet aberta deteve 59,42% da participação do mercado de vídeo sob demanda em 2025, e seu CAGR de 12,27% é o mais rápido entre os formatos de entrega.

- Por tipo de dispositivo, as smart TVs lideraram com 43,87% da audiência de 2025, enquanto os dispositivos de streaming conectados avançam a um CAGR de 12,49% até 2031.

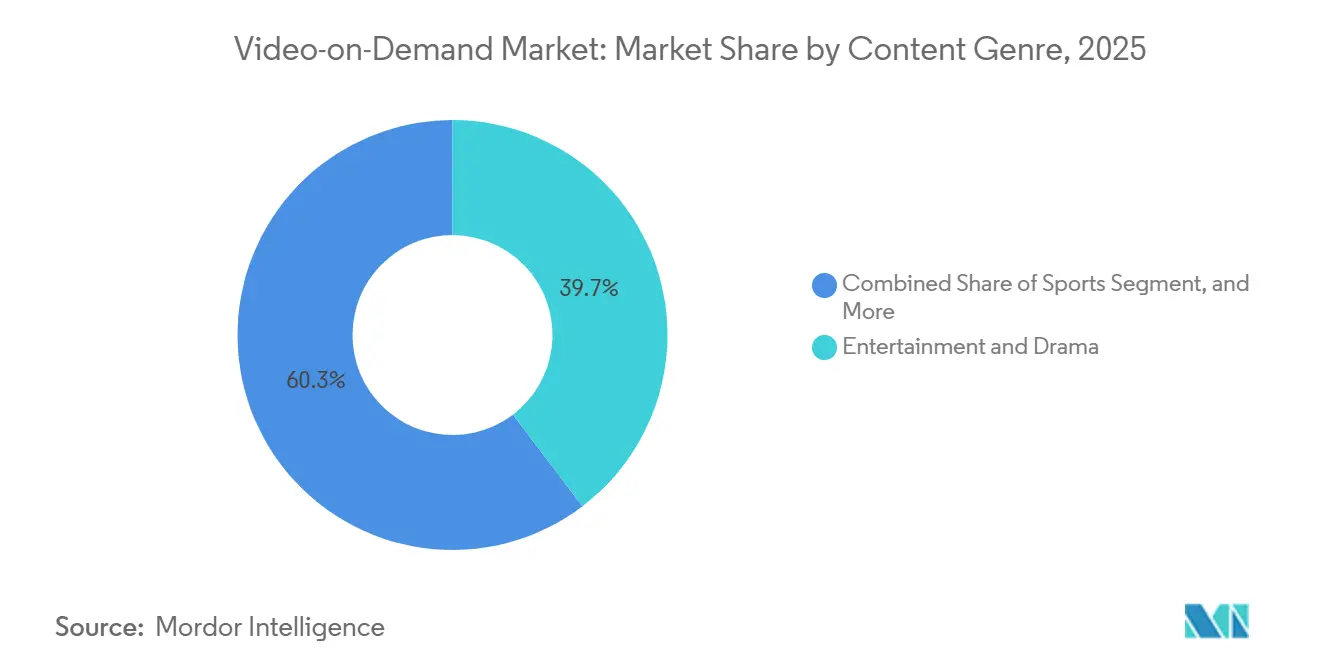

- Por gênero de conteúdo, entretenimento e drama comandaram 39,67% da participação do mercado de vídeo sob demanda em 2025, mas o streaming esportivo deve registrar o maior CAGR de 12,46% até 2031.

- Por usuário final, os usuários residenciais representaram 78,17% da receita de 2025, enquanto as implantações comerciais e empresariais crescem a um CAGR de 12,23% até 2031.

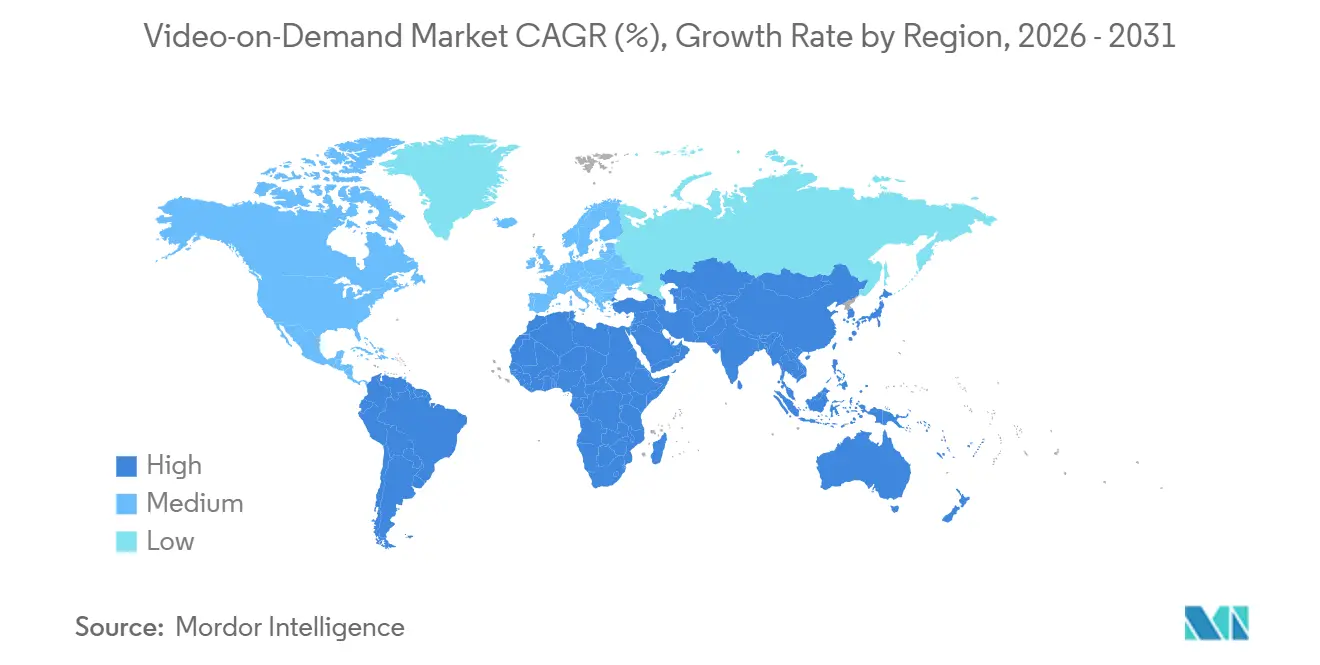

- Por geografia, a América do Norte representou 36,38% da receita global de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vídeo sob Demanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Plataformas de Vídeo sob Demanda com Publicidade em Mercados Emergentes da Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Expansão do Lançamento de Banda Larga de Velocidade Ultra-Alta na América do Norte e Europa Ocidental | +1.5% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Aumento dos Investimentos em Conteúdo de Produções Originais em Idiomas Locais por Streamers Globais | +1.3% | Global, com ganhos iniciais na Índia, Brasil e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Pacotes de VoD com Assinaturas de Telecomunicações e TV Paga Impulsionando a Adoção na América do Sul | +1.1% | América do Sul, adoção incipiente na África | Curto prazo (≤2 anos) |

| Crescente Adoção de Redes de Distribuição de Conteúdo Nativas em Nuvem e Computação de Borda Reduzindo a Latência do VoD | +1.0% | Global | Curto prazo (≤2 anos) |

| Integração de Sessões de Visualização Virtual em Grupo e Recursos Sociais para Aumentar o Engajamento | +0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Adoção de Codecs de Vídeo de Próxima Geração (AV1, VVC) Reduzindo os Custos de Dados em Mercados Emergentes | +0.9% | Global, maior impacto em regiões com restrições de largura de banda | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Plataformas de Vídeo sob Demanda com Publicidade em Mercados Emergentes da Ásia-Pacífico

As camadas com suporte publicitário atingiram 28% da receita de streaming na Indonésia, Filipinas, Vietnã e Tailândia no final de 2025, o dobro do nível de 2023.[1]Motion Picture Association, "Relatório THEME 2025: Participação do AVOD Dobra no Sudeste Asiático," Motion Picture Association, motionpictures.org A baixa penetração de cartões de crédito impede muitos espectadores de pagar mensalidades, de modo que operadoras e carteiras digitais agora gerenciam a maioria das transações, reduzindo o atrito nos pagamentos em 60%. A queda nos preços de dados móveis na Índia, onde um gigabyte custa menos de USD 0,10 em 2025, torna a visualização em alta definição acessível para usuários em massa. Os anunciantes, diante dos limites aos cookies de terceiros, migram para inventário de vídeo seguro para marcas que oferece posicionamento contextual sem rastreamento de usuários. Cargas de anúncios reduzidas e cotas de conteúdo localizado aprofundam o engajamento, de modo que a rotatividade permanece menor do que nos serviços de assinatura pura.

Expansão do Lançamento de Banda Larga de Velocidade Ultra-Alta na América do Norte e Europa Ocidental

As linhas de fibra até o domicílio nos Estados Unidos superaram 50 milhões em meados de 2025, um aumento de 22% em relação a 2023, após subsídios federais incentivarem a expansão da infraestrutura.[2]Associação Nacional de Cabo e Telecomunicações, "As Conexões de Fibra até o Domicílio Superam 50 Milhões de Residências nos EUA em 2025," NCTA, ncta.com A Lei de Infraestrutura Gigabit Europeia ajudou a elevar as velocidades gigabit simétricas para 18% dos domicílios no início de 2026, o dobro do nível de 2024. A reprodução confiável de 4K em múltiplos fluxos reduz as reclamações de buffering, diminuindo a rotatividade nas principais plataformas. O 5G fixo sem fio adicionou 12 milhões de linhas de banda larga nos EUA em 2025, fechando a lacuna rural e criando novos domicílios endereçáveis. Os streamers agora vendem planos por resolução em vez de por geografia, desbloqueando receitas mais altas de grupos anteriormente mal atendidos.

Aumento dos Investimentos em Conteúdo de Produções Originais em Idiomas Locais por Streamers Globais

A Netflix gastou cerca de USD 1 bilhão em produções indianas em 2025, um salto de 40% em relação a 2023, abrangendo títulos em hindi, tâmil, télugo e bengali. O Disney+ Hotstar relatou que programas regionais representaram 62% de suas horas de visualização na Índia em 2025, ressaltando que histórias locais impulsionam as horas assistidas. A Amazon financiou 18 produções originais em português no Brasil para desafiar a posição consolidada do Globoplay com orçamentos maiores e janelas de lançamento globais. A narrativa local reduz os custos de aquisição porque enredos culturalmente ressonantes geram fidelidade sem gastos na escala de Hollywood. As cotas europeias de 30% de conteúdo local transformam mandatos mínimos em metas estratégicas de piso para a aprovação de novas séries.[3]Comissão Europeia, "A Lei de Infraestrutura Gigabit Eleva as Velocidades Gigabit Simétricas para 18% dos Domicílios da UE," Comissão Europeia, ec.europa.eu

Pacotes de VoD com Assinaturas de Telecomunicações e TV Paga Impulsionando a Adoção na América do Sul

As operadoras de telecomunicações brasileiras e argentinas incorporaram aplicativos de streaming em planos móveis e de fibra, elevando a penetração de vídeo em pacotes acima de 40% dos clientes de banda larga no final de 2025. A Claro Brasil isentou o tráfego do Disney+ e do Paramount+ do consumo de dados, eliminando o receio de franquias e aprofundando a fidelização dos clientes. A Movistar Argentina dispensou as taxas de ativação do HBO Max para contratos de fibra de 12 meses, impulsionando a adesão à banda larga em mercados urbanos. Regras de divulgação transparente de pacotes emitidas em 2024 protegem os consumidores sem impedir a oferta de serviços múltiplos. A estrutura de incentivos compartilhados permite que as operadoras de telecomunicações aumentem o ARPU enquanto as plataformas obtêm distribuição nacional em larga escala a baixo custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Licenciamento de Conteúdo Comprimindo as Margens das Plataformas | −1.4% | Global | Curto prazo (≤2 anos) |

| Intensificação do Escrutínio Antitruste sobre Acordos Exclusivos de Conteúdo na UE | −0.9% | Europa, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Aumento das Taxas de Rotatividade Devido à Fadiga de Assinaturas em Mercados de Vídeo sob Demanda por Assinatura Maduros | −1.2% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤2 anos) |

| Endurecimento das Regulamentações de Privacidade de Dados Restringindo a Monetização Direcionada do Vídeo sob Demanda com Publicidade | −0.8% | Europa, Califórnia, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Licenciamento de Conteúdo Comprimindo as Margens das Plataformas

Estúdios e ligas esportivas exploraram guerras de licitação em 2025, elevando o licenciamento de terceiros para até 45% da receita de plataformas de médio porte. A Warner Bros. Discovery renovou seu acordo de produção com o HBO Max com um prêmio de 30%, enquanto o pacote da Associação Nacional de Basquete de USD 76 bilhões obriga cada streamer a arcar com mais de USD 2 bilhões por ano. O aumento dos custos reduz os orçamentos para atualizações tecnológicas e produções originais, criando catálogos menores que impulsionam a rotatividade. A Lei de Mercados Digitais Europeia pode eventualmente limitar a exclusividade, mas a aplicação permanece incerta. Até lá, apenas as maiores plataformas podem se dar ao luxo de adquirir direitos de destaque sem comprometer as margens.

Aumento das Taxas de Rotatividade Devido à Fadiga de Assinaturas em Mercados de Vídeo sob Demanda por Assinatura Maduros

A rotatividade nos EUA atingiu 47% no final de 2025, à medida que os domicílios alternavam entre serviços para assistir a programas específicos antes de cancelar. A Antenna constatou que 38% dos novos cadastros saíram dentro de 90 dias no terceiro trimestre de 2025, elevando os custos de aquisição em todas as principais plataformas. O americano típico assinou 4,2 serviços em 2025, diluindo o tempo de visualização por aplicativo e aguçando a sensibilidade ao preço. Os provedores respondem com descontos para pagamentos anuais e camadas de anúncios mais baratas que trocam margem por retenção. Sem contratos de longo prazo, o investimento constante em conteúdo exclusivo permanece o único mecanismo duradouro para desacelerar a rotatividade de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O Vídeo sob Demanda com Publicidade Reduz a Diferença de Receita

O vídeo sob demanda por assinatura deteve 47,23% da receita de 2025, a maior participação do mercado de vídeo sob demanda no nível do modelo, mas o vídeo sob demanda com publicidade deve expandir a 12,31% ao ano até 2031, à medida que os anunciantes seguem o público para ambientes de streaming seguros para marcas. Esse crescimento está remodelando o mercado de vídeo sob demanda, pois o vídeo sob demanda com publicidade agora atrai orçamentos que antes eram reservados para anúncios gráficos dependentes de cookies de terceiros. O pagamento por visualização transacional manteve uma fatia de 8% da receita de 2025, impulsionado por eventos ao vivo de alto valor, como boxe e shows, que justificam preços avulsos. Os serviços híbridos que combinam anúncios e assinaturas capturaram 18% do mercado em 2025, oferecendo às plataformas uma escala de preços que amortece a rotatividade durante períodos de incerteza econômica.

A escala do vídeo sob demanda com publicidade é reforçada por opções de pagamento flexíveis, incluindo cobrança pela operadora e carteiras eletrônicas, que ajudam a contornar a falta de cartões de crédito no Sudeste Asiático. As plataformas também usam camadas com suporte publicitário para readquirir ex-assinantes que saíram devido às mensalidades, reduzindo assim o custo médio de aquisição. Enquanto isso, o crescimento do vídeo sob demanda por assinatura está desacelerando à medida que os domicílios gerenciam múltiplos serviços, de modo que muitos operadores reembalam catálogos principais em pacotes de preços mais baixos. O pagamento por visualização permanece um nicho, mas lucrativo, porque promotores esportivos e artistas monetizam fãs dispostos a pagar preços premium pela exclusividade. Em todos os modelos, formatos de anúncios orientados por dados e assinaturas em camadas oferecem aos operadores fluxos de receita paralelos que protegem contra a saturação em qualquer abordagem única.

Por Tecnologia de Entrega: O Streaming via Internet Aberta Consolida a Dominância

O streaming via internet aberta representou 59,42% da receita de entrega em 2025, a maior participação do mercado de vídeo sob demanda por formato de entrega, e deve crescer a um CAGR de 12,27% até 2031. O VoD por televisão via protocolo de internet reteve uma participação de 22% porque as operadoras de telecomunicações incumbentes ainda empacotam vídeo gerenciado com banda larga, mas a diferença está se ampliando à medida que o abandono da TV a cabo se acelera. O VoD por TV paga caiu para 12% da receita de 2025 e está declinando 3% ao ano à medida que os decodificadores perdem relevância. A TV de banda larga híbrida por radiodifusão encerrou 2025 com uma fatia de 7%, principalmente na Europa, onde as emissoras públicas ampliam catálogos de conteúdo sob demanda sem forçar novos aplicativos.

As redes de distribuição de conteúdo nativas em nuvem reduziram a latência mediana para 180 milissegundos no início de 2026, uma melhoria de 40% que permite recursos sociais em tempo real e sessões de visualização sincronizadas em grupo. O armazenamento em cache de borda reduziu a largura de banda do backbone em 35%, liberando capital que os operadores podem redirecionar para taxas de bits mais altas e suporte a HDR. A migração para a distribuição baseada em aplicativos também permite que as plataformas enviem atualizações semanalmente, em vez de aguardar ciclos de firmware vinculados a hardware legado. Os provedores de televisão via protocolo de internet adotam cada vez mais middleware de internet aberta para que suas redes gerenciadas possam interoperar com a entrega pela internet aberta. Essas mudanças tecnológicas coletivamente ampliam o tamanho do mercado de vídeo sob demanda ao levar transmissões premium a regiões com restrições de largura de banda.

Por Tipo de Dispositivo: O Hardware de Streaming Conectado Expande Mais Rápido do que as Telas

As smart TVs capturaram 43,87% da receita de visualização de 2025, mas os dispositivos de streaming conectados avançam a um CAGR de 12,49% até 2031, à medida que os consumidores preferem dispositivos e caixas independentes de plataforma que recebem atualizações de software mais rápidas. Smartphones e tablets se estabilizaram em 28% de participação porque os mercados com foco em dispositivos móveis na Ásia-Pacífico e na África valorizam a portabilidade em detrimento do tamanho da tela. Computadores pessoais e laptops caíram para 15% à medida que as demografias mais jovens migram para dispositivos móveis e telas de sala de estar, enquanto dispositivos emergentes como headsets de realidade virtual e sistemas para veículos representaram 3% e crescem 14% ao ano.

A Roku encerrou 2025 com 81,6 milhões de contas ativas e 4,1 horas diárias de streaming, demonstrando que um sistema operacional leve pode capturar engajamento significativo sem possuir conteúdo. O Fire TV da Amazon superou 200 milhões de ativações globais, aproveitando a assinatura Prime e o controle por voz para fidelizar o uso. Os fabricantes de smart TVs enfrentam ciclos de substituição mais lentos, de modo que muitos pré-carregam canais freemium que monetizam por meio de divisões de publicidade. A crescente demanda por jogos de baixa latência e recursos de sessões de visualização em grupo favorece dispositivos externos que suportam atualizações de codec mais rápidas. A crescente diversidade de hardware mantém a participação do mercado de vídeo sob demanda por classe de dispositivo fluida, à medida que os espectadores alternam entre telas ao longo do dia.

Por Gênero de Conteúdo: Os Direitos Esportivos Aceleram o Crescimento Direto ao Consumidor

Entretenimento e drama permaneceram o maior gênero, representando 39,67% da receita de 2025, mas o streaming esportivo deve registrar o CAGR mais rápido de 12,46% até 2031, à medida que as ligas monetizam direitos diretos e contornam as emissoras tradicionais. O acordo de USD 76 bilhões da Associação Nacional de Basquete concedido à Amazon, Comcast e Disney em 2024 destaca como a exclusividade ao vivo agora rivaliza com as produções originais roteirizadas em apelo para assinantes. O conteúdo infantil e familiar representou 18% do conteúdo total, graças a bibliotecas perenes e à demanda dos pais por ambientes sem anúncios. A programação educacional e documental contribuiu com 12%, impulsionada por portais de treinamento corporativo e aprendizado ao longo da vida que incorporam módulos sob demanda. As categorias restantes, incluindo programas de realidade e estilo de vida, representaram os 14% finais, beneficiando-se de custos de produção mais baixos e prazos de entrega rápidos.

O público esportivo impulsiona recordes de pico de simultaneidade. Os streams gratuitos da Liga Premier Indiana da JioCinema atingiram 32 milhões de espectadores simultâneos em 2025, validando modelos financiados por publicidade em mercados sensíveis ao preço. Os detentores de direitos empacotam cada vez mais micromomentos, como feeds de comentários alternativos e clipes dos bastidores, para estender o engajamento além das janelas ao vivo. No entretenimento, os streamers globais financiam remakes locais de franquias de sucesso para atender às cotas regionais de conteúdo e aprofundar a ressonância cultural. Os catálogos infantis prosperam com vínculos de merchandising que adicionam receita posterior mesmo quando a audiência estagna. Em todos os gêneros, a combinação de eventos ao vivo e narrativas seriadas amplia o tamanho do mercado de vídeo sob demanda ao atrair tanto espectadores de horário fixo quanto maratonistas.

Por Usuário Final: A Adoção Empresarial Converte o Vídeo em uma Ferramenta de Produtividade

Os usuários residenciais geraram 78,17% da receita de 2025, mas as implantações comerciais e empresariais crescem a um CAGR de 12,23% até 2031, sinalizando que as empresas agora consideram as plataformas de vídeo como infraestrutura estratégica, e não como comodidades. As instituições de ensino representaram 6% da receita, à medida que as universidades arquivam aulas para modelos de sala de aula invertida, enquanto as entidades do setor público representaram 3% em meio a atrasos nas aquisições. Os sistemas de gestão de aprendizagem baseados em nuvem integraram módulos de vídeo e capturaram 40% dos orçamentos de treinamento corporativo em 2025, um aumento acentuado em relação a 2023.

Os operadores de hospitalidade implantaram aplicativos de streaming em 62% dos quartos de hotel, oferecendo recomendações personalizadas e transmissão para dispositivos móveis para diferenciar o serviço ao hóspede. Os sistemas de saúde usam plataformas em conformidade com a HIPAA para educação de pacientes, reduzindo assim o risco de readmissão ao melhorar a adesão em casa. Os compradores empresariais preferem soluções com painéis de análise que rastreiam taxas de conclusão e fornecem evidências de conformidade em setores regulamentados como finanças e farmacêutico. As agências públicas experimentam portais voltados ao cidadão que transmitem reuniões públicas e conteúdo de treinamento, embora orçamentos apertados retardem implementações mais amplas. À medida que o trabalho híbrido persiste, o vídeo sob demanda se torna uma ferramenta para transferência escalável de conhecimento, expandindo a fatia profissional da participação do mercado de vídeo sob demanda a cada ano.

Análise Geográfica

A América do Norte reteve uma participação de 36,38% no mercado de vídeo sob demanda em 2025, mas seu CAGR de 9,8% até 2031 fica abaixo do ritmo global, pois a penetração domiciliar já é alta e a rotatividade atinge 47% ao ano. Os Estados Unidos geraram 82% da receita regional, auxiliados por 50 milhões de linhas de fibra até o domicílio que permitem streams simultâneos em 4K e reduzem os cancelamentos relacionados ao buffering. A taxa de 5% sobre conteúdo doméstico do Canadá aplicada a streamers estrangeiros eleva os custos de conformidade, mas também estimula a produção local, o que aumenta o engajamento. O México expandiu 14% em 2025, à medida que a América Móvil empacotou o Claro Video com planos sem fio, ampliando o alcance em cidades secundárias. Em conjunto, esses fatores mantêm o mercado de vídeo sob demanda norte-americano em uma trajetória de crescimento madura, porém estável.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 12,42%, à medida que a visualização com foco em dispositivos móveis, as produções originais localizadas e as camadas com suporte publicitário ampliam a base endereçável. A Índia representa 28% da receita regional, com streams gratuitos da Liga Premier Indiana atraindo 32 milhões de espectadores simultâneos no pico e comprovando que o críquete ao vivo pode ancorar um modelo de vídeo sob demanda com publicidade onde a disposição mensal de pagamento permanece abaixo de USD 2. A China entrega 34% da receita da Ásia-Pacífico, embora os mandatos de localização de dados confinem os entrantes estrangeiros, enquanto o Tencent Video, o iQIYI e o Youku detêm 76% da participação doméstica ao vincular bibliotecas de dramas a ecossistemas de super-aplicativos. O Japão e a Coreia do Sul juntos representam 17% da receita regional, à medida que a Netflix e a Amazon encomendam animes e K-dramas que encontram públicos globais, reforçando um ciclo de retroalimentação que financia mais narrativas locais.

Europa, América do Sul e Oriente Médio e África contribuem conjuntamente com 38% da receita global, mas exibem trajetórias desiguais. A participação de 24% da Europa cresce a 10,5% ao ano, restringida por investigações antitruste sobre direitos esportivos exclusivos e limites de privacidade de dados em anúncios direcionados. A América do Sul representa 7% da receita, mas os pacotes de telecomunicações elevam a adoção de banda larga brasileira e argentina acima de 40% entre os clientes de banda larga e reduzem a rotatividade avulsa em cerca de 25%. O Oriente Médio e a África comandam 5% da receita, mas registram um CAGR de 13,1%, à medida que dramas em árabe e o consumo por smartphones impulsionam os mercados na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul, embora a baixa penetração de pagamentos digitais ainda limite o potencial de monetização. Em conjunto, essas regiões diversificam o tamanho do mercado global de vídeo sob demanda e protegem os operadores contra a saturação em qualquer geografia isolada.

Cenário Competitivo

As cinco maiores plataformas globais, Netflix, Amazon Prime Video, Disney+, YouTube e Apple TV+, capturaram aproximadamente 58% da receita de 2025, conferindo ao setor uma pontuação de concentração moderada e moldando prioridades estratégicas como atualizações de codec e aquisições de esportes ao vivo. O lançamento do AV1 pela Netflix em 30% de seu catálogo reduziu os custos de largura de banda em 20% e melhorou a qualidade do vídeo em regiões com restrições de largura de banda, forçando rivais menores a avaliar transições semelhantes ou arriscar lacunas de percepção. O acordo da Amazon de USD 1,8 bilhão por ano com a Liga dos Campeões da UEFA, combinado com os direitos existentes da Liga Nacional de Futebol Americano, ressalta como os esportes premium agora rivalizam com os sucessos roteirizados como ímãs de assinaturas. A Disney fundiu o Hulu ao Disney+ no final de 2025, oferecendo um pacote com suporte publicitário por USD 12,99 que reduz a rotatividade ao simplificar a descoberta em sua biblioteca expandida.

Os desafiantes de segundo nível ganham participação por meio de especialização regional e controle de dispositivos. A JioCinema transmitiu a Liga Premier Indiana gratuitamente para 32 milhões de espectadores simultâneos, comprovando que os direitos de críquete de destaque podem semear um funil freemium em um mercado de baixo ARPU. A Roku se concentra na camada do sistema operacional em vez da propriedade de conteúdo, monetizando o inventário de anúncios em 81,6 milhões de contas ativas e gerando USD 3,5 bilhões em receita de plataforma em 2025. A expansão do Tencent Video em 2025 para a Malásia, Tailândia e Indonésia aproveita interfaces em mandarim e em idiomas locais, juntamente com o WeChat Pay, para alcançar a diáspora chinesa no exterior e os espectadores do Sudeste Asiático.

Os fornecedores de tecnologia e as forças regulatórias adicionam maior complexidade. A rede de distribuição de conteúdo de computação de borda da MainStreaming reduziu a latência mediana para 180 milissegundos, permitindo sessões de visualização sincronizadas em grupo que aumentam o engajamento em eventos ao vivo. A Lei de Mercados Digitais da União Europeia classificou vários streamers importantes como guardiões de acesso, prenunciando possíveis limites às práticas de licenciamento exclusivo que poderiam redistribuir o poder de barganha em favor de serviços menores. Coletivamente, a inovação em codecs, as disputas por direitos esportivos, as estratégias de ecossistema de dispositivos e a regulamentação em evolução tornam a dinâmica competitiva fluida, mesmo que a participação geral do mercado de vídeo sob demanda dos incumbentes permaneça significativa.

Líderes do Setor de Vídeo sob Demanda

Amazon.com, Inc.

Netflix, Inc.

The Walt Disney Company

Warner Bros. Discovery, Inc.

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Apple expande a disponibilidade do Apple TV+ para smartphones e tablets Android em todo o mundo, com o objetivo de atrair 1,2 bilhão adicionais de usuários Android e acelerar o crescimento de assinantes além dos 25 milhões de contas reportados no final de 2025.

- Janeiro de 2026: A Netflix compromete USD 2,5 bilhões ao longo de três anos para criar 50 novas séries e filmes em língua coreana, reforçando sua liderança na Coreia do Sul e ampliando o apelo global dos K-dramas.

- Dezembro de 2025: A Amazon assegura os direitos exclusivos globais de streaming da Liga dos Campeões da UEFA por três temporadas a partir de 2027, concordando em pagar cerca de USD 1,8 bilhão anualmente para fortalecer o portfólio de esportes premium do Prime Video.

- Novembro de 2025: The Walt Disney Company lança um aplicativo unificado do Disney+ e Hulu nos Estados Unidos, oferecendo uma assinatura em pacote com suporte publicitário por USD 12,99 por mês para simplificar a experiência do usuário e reduzir a rotatividade.

Escopo do Relatório Global do Mercado de Vídeo sob Demanda

O Relatório do Mercado de Vídeo sob Demanda é Segmentado por Modelo de Negócio (Vídeo sob Demanda por Assinatura, Vídeo sob Demanda com Publicidade, Transacional/Pagamento por Visualização, Modelos Híbridos e Outros), Tecnologia de Entrega (Streaming via Internet Aberta, VoD por Televisão via Protocolo de Internet (IPTV), VoD por TV Paga, TV de Banda Larga Híbrida por Radiodifusão), Tipo de Dispositivo (Smartphones e Tablets, Smart TVs, PCs e Laptops, Dispositivos de Streaming Conectados, Outros Tipos de Dispositivos), Gênero de Conteúdo (Entretenimento e Drama, Esportes, Infantil e Família, Educacional e Documental, Outros Gêneros de Conteúdo), Usuário Final (Residencial/Individual, Comercial e Empresarial, Instituições de Ensino, Setor Público e Governo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vídeo sob Demanda por Assinatura |

| Vídeo sob Demanda com Publicidade |

| Transacional/Pagamento por Visualização |

| Modelos Híbridos e Outros |

| Streaming via Internet Aberta |

| VoD por Televisão via Protocolo de Internet (IPTV) |

| VoD por TV Paga |

| TV de Banda Larga Híbrida por Radiodifusão |

| Smartphones e Tablets |

| Smart TVs |

| PCs e Laptops |

| Dispositivos de Streaming Conectados |

| Outros Tipos de Dispositivos |

| Entretenimento e Drama |

| Esportes |

| Infantil e Família |

| Educacional e Documental |

| Outros Gêneros de Conteúdo |

| Residencial / Individual |

| Comercial e Empresarial |

| Instituições de Ensino |

| Setor Público e Governo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Negócio | Vídeo sob Demanda por Assinatura | ||

| Vídeo sob Demanda com Publicidade | |||

| Transacional/Pagamento por Visualização | |||

| Modelos Híbridos e Outros | |||

| Por Tecnologia de Entrega | Streaming via Internet Aberta | ||

| VoD por Televisão via Protocolo de Internet (IPTV) | |||

| VoD por TV Paga | |||

| TV de Banda Larga Híbrida por Radiodifusão | |||

| Por Tipo de Dispositivo | Smartphones e Tablets | ||

| Smart TVs | |||

| PCs e Laptops | |||

| Dispositivos de Streaming Conectados | |||

| Outros Tipos de Dispositivos | |||

| Por Gênero de Conteúdo | Entretenimento e Drama | ||

| Esportes | |||

| Infantil e Família | |||

| Educacional e Documental | |||

| Outros Gêneros de Conteúdo | |||

| Por Usuário Final | Residencial / Individual | ||

| Comercial e Empresarial | |||

| Instituições de Ensino | |||

| Setor Público e Governo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o vídeo sob demanda global em 2031?

O setor deve atingir USD 242,03 bilhões até 2031, crescendo a um CAGR de 11,47% a partir de 2026.

Qual região geográfica deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 12,42%, superando todas as outras regiões com base na visualização com foco em dispositivos móveis e no investimento em conteúdo localizado.

Como as camadas com suporte publicitário estão remodelando as estratégias de monetização?

A receita do vídeo sob demanda com publicidade avança a um CAGR de 12,31%, à medida que os orçamentos de marcas migram para posicionamentos de vídeo contextual, permitindo que as plataformas alcancem usuários que resistem a taxas de assinatura adicionais.

Por que as produções originais em idiomas locais se tornaram essenciais para a aquisição de assinantes?

Séries produzidas em idiomas regionais entregam maior engajamento a um custo de aquisição mais baixo, ajudando as plataformas globais a conquistar e reter espectadores na Índia, no Brasil e no Sudeste Asiático.

Qual fator está impulsionando a elevada rotatividade nos serviços de assinatura maduros da América do Norte?

A fadiga de assinaturas elevou a rotatividade anual para 47%, com muitos domicílios alternando entre plataformas para assistir a títulos específicos antes de cancelar.

Como os pacotes de telecomunicações influenciam a adoção de streaming na América do Sul?

A incorporação de serviços de vídeo em planos móveis e de fibra elevou a penetração acima de 40% no Brasil e na Argentina e reduziu a rotatividade avulsa em cerca de 25%.

Página atualizada pela última vez em: