Tamanho e Quota do Mercado de Fitas de Embalagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.08 Bilhões de dólares |

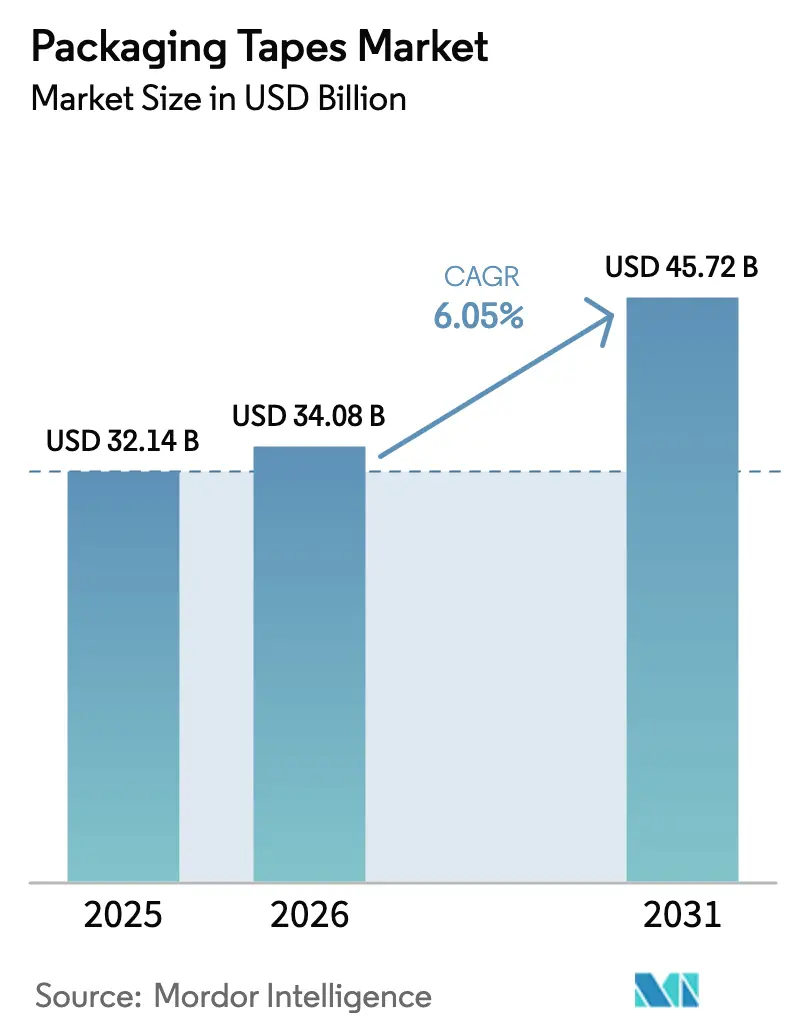

| Tamanho do Mercado (2031) | 45.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fitas de Embalagem por Mordor Intelligence

O tamanho do Mercado de Fitas de Embalagem em 2026 é estimado em 34,08 mil milhões de USD, crescendo a partir do valor de 2025 de 32,14 mil milhões de USD, com projeções para 2031 a indicar 45,72 mil milhões de USD, crescendo a uma CAGR de 6,05% no período 2026-2031. Esta trajetória reflete o rápido crescimento do volume de encomendas no comércio eletrónico, a expansão constante da cadeia de frio e os investimentos em automação que agilizam as operações de selagem de caixas. Os proprietários de marcas estão a instalar linhas de caixas de tamanho adequado que reduzem entre 10 e 50 cêntimos de material por encomenda, ao mesmo tempo que aumentam o rendimento, o que mantém o mercado de fitas de embalagem numa trajetória de crescimento previsível. As fitas à base de plástico ainda dominam as tarefas diárias de expedição, mas as fitas de papel estão a ganhar terreno à medida que os regimes de taxas sobre plásticos da OCDE reformulam os modelos de custos e as empresas definem metas de teor de material reciclado. A Ásia-Pacífico continua a ser o epicentro das adições de capacidade, apoiada pelo esforço da Índia para expandir o seu setor de embalagens de 200 mil milhões de USD e pelo boom da eletrónica da China, que depende de vedantes de pressão-sensível para componentes sensíveis à eletricidade estática.

Principais Conclusões do Relatório

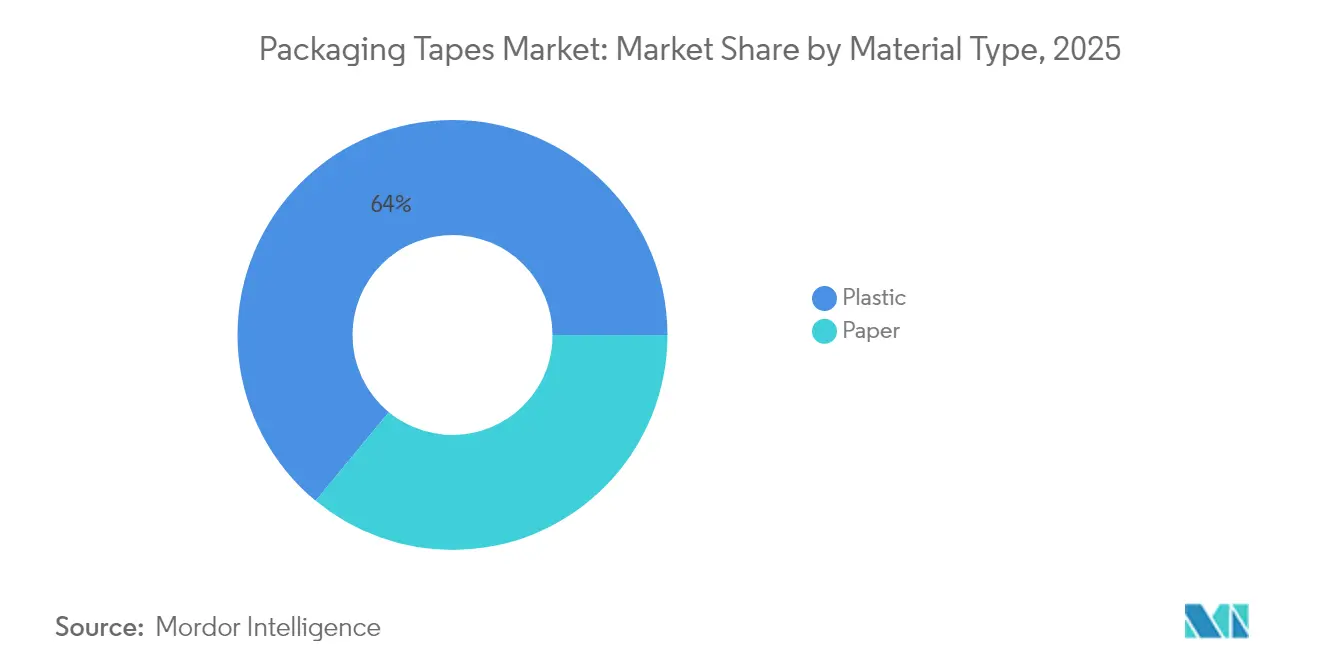

- Por tipo de material, os substratos plásticos lideraram com 64,02% da quota do mercado de fitas de embalagem em 2025, enquanto as fitas de papel deverão crescer a uma CAGR de 6,79% até 2031.

- Por tipo de adesivo, os sistemas acrílicos detinham 44,12% da quota do tamanho do mercado de fitas de embalagem em 2025; as formulações à base de borracha registam a CAGR mais rápida, de 6,58%.

- Por forma do produto, as linhas de amarração e enfardamento capturam 58,63% da quota de receita em 2025; as fitas de selagem de caixas estão projetadas para expandir a uma CAGR de 6,83%.

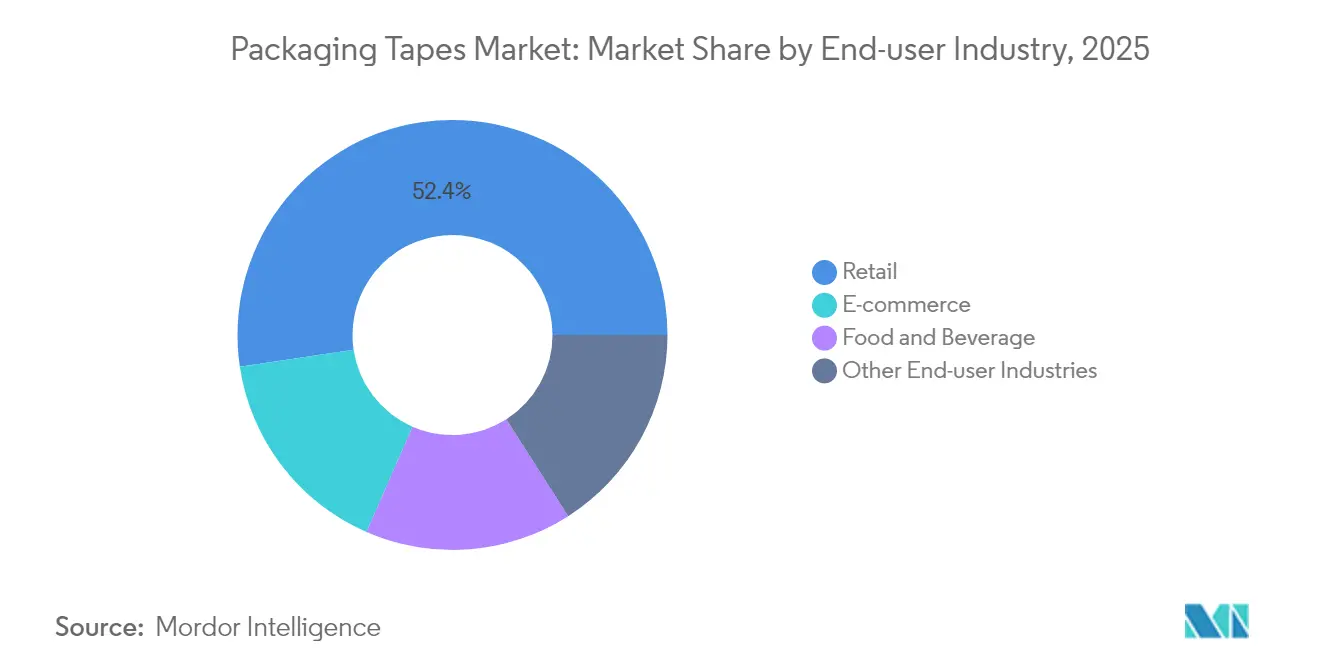

- Por setor do utilizador final, o retalho representou 52,35% do tamanho do mercado de fitas de embalagem em 2025, enquanto o comércio eletrónico avança a uma CAGR de 6,88%.

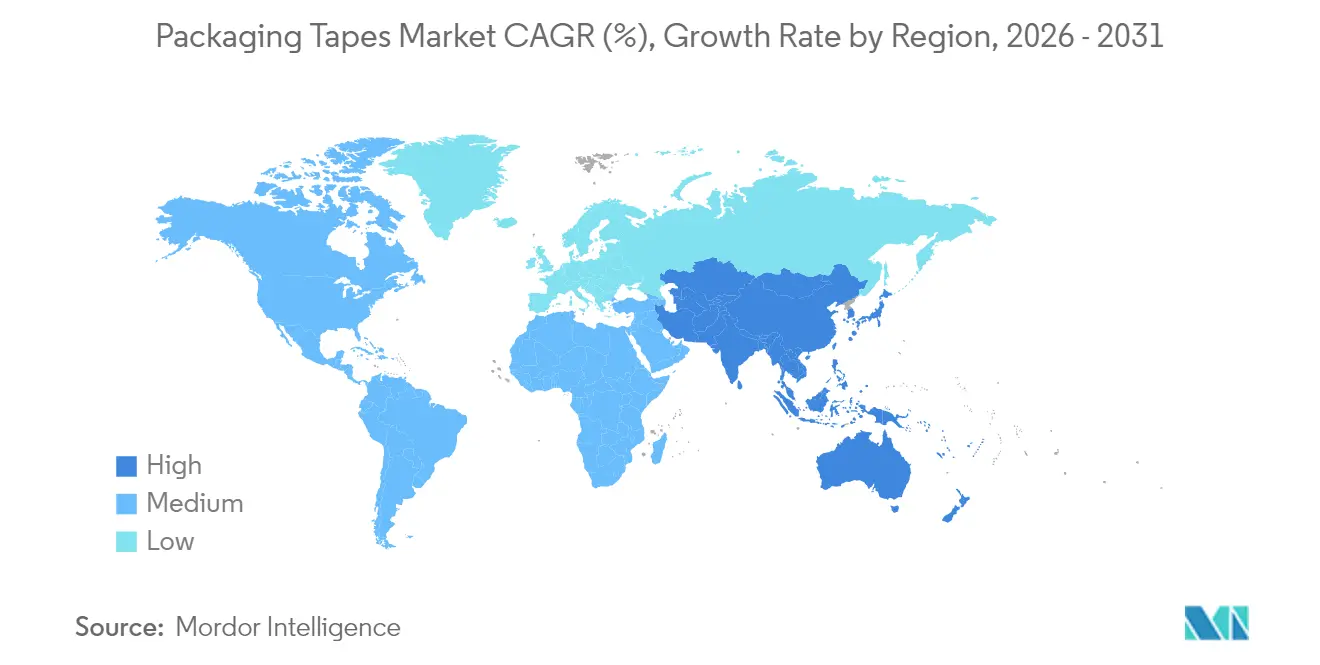

- Por geografia, a Ásia-Pacífico detinha uma quota de 39,10% em 2025 e deverá crescer a uma CAGR de 7,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Fitas de Embalagem

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Boom do volume de caixas de comércio eletrónico em cidades de Nível 2 e Nível 3 | +1.8% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Picos de procura provenientes de centros de distribuição de mercearias com controlo de temperatura | +1.2% | Global; ganhos iniciais na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Transição de linhas de selagem de caixas manuais para automatizadas | +1.5% | Global, concentrado em centros de fabrico | Médio prazo (2-4 anos) |

| Expansão de marcas próprias de retalhistas em mercados emergentes | +0.9% | Ásia-Pacífico, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Especificação de fitas de libertação silenciosa por OEM para segurança dos trabalhadores | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Boom do Volume de Caixas de Comércio Eletrónico Impulsiona a Penetração em Cidades de Nível 2 e Nível 3

Os centros logísticos em cidades secundárias da Índia, do Brasil e da Indonésia estão a tornar-se nós críticos nas redes de comércio eletrónico. Prevê-se que os gastos com embalagens de comércio eletrónico na Índia subam de 451,4 milhões de USD em 2019 para 975,4 milhões de USD em 2025, aumentando a procura localizada de vedantes de pressão-sensível[1]Indian Brand Equity Foundation, "Perspetivas da Logística do Comércio Eletrónico Indiano," ibef.org. Os centros de distribuição estão a combinar algoritmos de dimensionamento de caixas baseados em aprendizagem automática com dispensadores de bobine de papel que reduzem o uso de cartão canelado em 35% na América do Norte e na Europa. Estas instalações reduzem o material de enchimento, encurtam os tempos de separação e sustentam um rendimento de encomendas de dois dígitos, impulsionando os gestores de compras a celebrar contratos de fitas a longo prazo. Fornecedores asiáticos, como a tesa, abriram centros de serviço em Mumbai e Bengaluru para se manterem a menos de 24 horas dos fabricantes de equipamento original (OEM) de eletrónica que agora se deslocam para corredores industriais de nível 2.

Pico de Procura Proveniente de Centros de Distribuição de Mercearias com Controlo de Temperatura

As cadeias de supermercados estão a implementar ativos de micro-distribuição que devem manter os produtos perecíveis entre -25 °C e +8 °C ao longo das rotas de última milha. A UPS adicionou quatro linhas Temperature True em 2024, adaptando caixas Med 100 para medicamentos em temperatura ambiente e Med 400 para biológicos congelados. Estes tipos de caixas necessitam de adesivos acrílicos ou à base de borracha que mantêm a aderência abaixo de -20 °C, promovendo uma mudança em relação às formulações hot-melt que racham nas docas de carga a temperaturas abaixo de zero. A tendência penetra na América Latina e no Sudeste Asiático, onde startups de mercearia urbana celebram contratos de subscrição para fitas pré-qualificadas ao abrigo dos protocolos de cadeia de frio ISTA 7D.

Transição de Linhas de Selagem de Caixas Manuais para Automatizadas

Os conversores ocidentais estão a substituir os dispensadores manuais por extrusoras de alta velocidade que reduzem as perdas de rebarbas em 25% e permitem um tempo de funcionamento contínuo. A fita extrudável VHB da 3M, lançada em 2024, adere instantaneamente, é dispensada a pedido e rebobina o desperdício para reciclagem. Os fabricantes de equipamento original de selagem de caixas integram análises preditivas que sinalizam anomalias na linha de cola, reduzindo o tempo de inatividade e o desperdício de adesivo. Com o mercado de maquinaria de embalagem dos EUA a registar um crescimento anual de 8% até 2027, os integradores preveem um retorno do investimento em 18 meses em cabeças de fita totalmente automatizadas.

Expansão de Marcas Próprias de Retalhistas em Mercados Emergentes

Os retalhistas regionais estão a adicionar SKUs de marca própria em alimentos embalados, beleza e cuidados do lar. Estes programas aumentam os volumes de curta tiragem que requerem tamanhos de caixa flexíveis e fitas de marca impressas em lotes menores. Os conversores asiáticos respondem com impressão digital e tintas à base de água certificadas com mais de 5% em peso de COV, impulsionando as vendas regionais de vedantes de papel recicláveis.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Taxas sobre embalagens plásticas ao nível da OCDE | -1.4% | Europa, América do Norte; impacto indireto na APAC | Médio prazo (2-4 anos) |

| Limites de emissões de COV em acrílicos à base de solventes | -0.8% | Global, mais rigoroso em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de borracha natural devido a surtos de doenças | -0.6% | Global, impacto agudo no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Projetos-piloto de envio sem caixa por parte dos principais marketplaces | -1.1% | América do Norte, Europa, em expansão para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Iniciativas de Envio Sem Caixa Desafiam os Modelos Tradicionais de Embalagem

A política da Amazon de erradicar 95% das almofadas de ar plásticas na América do Norte e de alargar os protocolos Ships in Own Container (envio na embalagem original) reduz o consumo de fitas em determinadas SKUs. O seu programa de ausência de frustração eliminou 181.000 toneladas de material excedente e evitou 307 milhões de caixas desde o seu lançamento. Os concorrentes do marketplace estão agora a testar máquinas de embalagem em papel a pedido que selam sem adesivo, representando uma pressão de longo prazo sobre os volumes do mercado de fitas de embalagem.

As Taxas da OCDE sobre Embalagens Plásticas Reformulam a Seleção de Materiais

O Imposto sobre Embalagens Plásticas do Reino Unido cobra 210,82 GBP por tonelada sobre embalagens com menos de 30% de conteúdo reciclado, gerando 276 milhões de GBP no seu primeiro ano fiscal e empurrando os conversores para fitas à base de fibra. A taxa espanhola de 0,45 EUR/kg exerce uma pressão paralela, conforme especright.com. A Alemanha planeia um quadro fiscal nacional até 2026, agravando as obrigações de taxas sobre plásticos da UE e acelerando os ensaios de substratos kraft resistentes à água. Embora as fitas de papel satisfaçam as normas de reciclagem ao nível do passeio, os fornecedores ainda absorvem custos mais elevados de pasta de papel, comprimindo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Plástico Desafiada por Alternativas Sustentáveis

Os substratos plásticos capturaram 64,02% da quota do mercado de fitas de embalagem em 2025, porque os filmes BOPP proporcionam elevada resistência à tração, clareza ótica e baixo custo. As vedações BOPP superam o PVC nos centros de encomendas da América do Norte, enquanto o PVC rígido persiste na distribuição farmacêutica europeia devido à resistência química. Prevê-se que o tamanho do mercado de fitas de embalagem para as categorias plásticas atinja 29,12 mil milhões de USD em 2031, embora a sua quota venha a diminuir à medida que as taxas produzem efeito.

As alternativas à base de papel estão a crescer a uma CAGR de 6,79%. A possibilidade de reciclagem, a aceitação ao nível do passeio e o aumento da oferta de kraft no Sudeste Asiático encorajam a adoção, apesar das preocupações com a humidade. Os produtores adicionam agora revestimentos de barreira biodegradáveis que resistem a testes de 24 horas a 90% de humidade relativa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Tipo de Adesivo: Liderança dos Acrílicos em Meio à Inovação nos Sistemas à Base de Borracha

As formulações acrílicas representaram 44,12% do tamanho do mercado de fitas de embalagem em 2025, graças à estabilidade UV e à conformidade com as regras de mais de 5% em peso de solventes ao abrigo das diretivas BAT da UE. Os acrílicos à base de água também aderem bem ao cartão canelado reciclado, um substrato em crescimento na Europa.

Os sistemas à base de borracha registam a CAGR mais rápida, de 6,58%, alavancando copolímeros em bloco estirenados que mantêm a aderência até -25 °C. A plataforma SIBS da KRATON reduz o uso de organossolventes em 30%, cumprindo os limites do Conselho de Recursos do Ar da Califórnia. O adesivo de borracha compostável à base de materiais biológicos da Tex Year atinge 85% de conteúdo biológico com 90% de degradação em 180 dias, adequando-se à embalagem de economia circular.

Por Forma do Produto: As Aplicações Industriais Impulsionam a Dominância das Fitas de Amarração

Os expedidores industriais preferem fitas de amarração de filamento de vidro ou PET mono-orientado que capturam 58,63% da quota do mercado de fitas de embalagem em 2025, protegendo eletrodomésticos paletizados e bobines de aço em trânsito. A força de tração média ultrapassa os 400 N, limitando o deslocamento de carga e as reclamações de danos.

As fitas de selagem de caixas crescerão a uma CAGR de 6,83% à medida que as SKUs de comércio eletrónico proliferam. Os equipamentos automáticos de etiquetagem no interior das caixas aplicam agora rolos estreitos de 38 mm, 10 mm menos do que os modelos manuais, poupando até 200.000 USD por ano numa instalação de 60 encomendas por minuto. A plataforma extrudável da 3M reforça esta tendência ao permitir uma colocação precisa do cordão de adesivo e a recuperação do desperdício de rebarbas.

Por Setor do Utilizador Final: Liderança do Retalho em Meio à Aceleração do Comércio Eletrónico

A preparação de prateleiras em loja, a etiquetagem de preços e o acondicionamento em armazém mantiveram o retalho na liderança com 52,35% do tamanho do mercado de fitas de embalagem em 2025. As grandes superfícies adicionaram fitas de selagem de enchimento de papel com logótipo ecológico que servem também como evidência de adulteração, melhorando a perceção da marca.

O comércio eletrónico está agora a expandir-se a uma CAGR de 6,88%, atingindo uma quota de 25,40% em 2031, à medida que as encomendas de mercearia no mesmo dia disparam. A Amazon sozinha removeu mais de 2 milhões de toneladas de embalagens desde 2015, ao adotar layouts de caixas baseados em aprendizagem automática, mas o número total de encomendas mantém os volumes globais de fitas em crescimento. A logística farmacêutica de operadores logísticos terceirizados aumenta a procura de fitas certificadas para condições criogénicas que resistem ao transporte com gelo seco.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Análise Geográfica

A Ásia-Pacífico detinha 39,10% da quota do mercado de fitas de embalagem em 2025, impulsionada pelo retalho centrado no telemóvel e por um considerável pipeline de fabrico por contrato. Os conversores chineses fornecem fitas BOPP antiestáticas a fábricas de smartphones na Grande Área da Baía, onde a produção em 2024 ultrapassou 250 milhões de unidades.

A América do Norte concentra-se na automação de selagem de caixas para compensar a escassez de mão de obra. A região introduz fitas de ruído reduzido que cumprem os limites de 75 dB da OSHA, apoiando os mandatos ergonómicos. A remoção de 95% das almofadas de ar plásticas pela Amazon desloca a adoção para rolos à base de papel provenientes de fábricas de kraft dos EUA, estimulando as linhas de revestimento de fitas domésticas.

As rigorosas taxas sobre plásticos na Europa intensificam os ensaios de filmes de conteúdo reciclado e adesivos sem solventes. Espanha, França e Itália replicam a taxa do Reino Unido, incentivando substratos de fibra e aumentando a utilização das linhas de kraft.

Panorama Competitivo

O mercado de fitas de embalagem é altamente fragmentado e centra-se em uma dúzia de grupos globais, mas os especialistas regionais prosperam em tiragens personalizadas. A 3M aprofundou a sua vantagem com a linha VHB pronta para extrusão, que reduz o desperdício em 25%, uma vantagem decisiva à medida que os proprietários de marcas visam as emissões de Escopo 3. A tesa associou-se à Snowflake para processar dados de produção em 14 fábricas, implementando algoritmos de IA que reduzem o tempo de inatividade não programado em 14%.

Líderes do Setor de Fitas de Embalagem

3M

tesa SE

Intertape Polymer Group Inc.

Nitto Denko Corporation

Berry Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A tesa estabeleceu novos escritórios em Mumbai e Bengaluru para reforçar a sua presença no setor de fabrico da Índia e avançar com a sua estratégia de crescimento na região Ásia-Pacífico.

- Agosto de 2024: A tesa SE anunciou planos para integrar hidrogénio verde na produção, com as primeiras fitas adesivas habilitadas a hidrogénio previstas para Hamburgo-Hausbruch em 2027.

Âmbito do Relatório Global do Mercado de Fitas de Embalagem

A fita de embalagem é uma forma de fita adesiva amplamente utilizada na preparação de artigos para manuseamento, armazenamento ou fins de expedição. As fitas de embalagem são utilizadas na selagem temporária, embrulho, encerramento e enfardamento de artigos como caixas, garrafas e outros tipos de unidades de armazenamento isoladas. Isto ajuda a manter uma tolerância que mantém a carga dentro dos limites do seu receptáculo. O mercado de fitas de embalagem é segmentado por tipo de material, tipo de adesivo, setor do utilizador final e geografia. Por tipo de material, o mercado é segmentado em plástico e papel. Por tipo de adesivo, o mercado é segmentado em acrílico, hot-melt, à base de borracha e outros tipos de adesivos. Por setor do utilizador final, o mercado é segmentado em comércio eletrónico, alimentação e bebidas, retalho e outros setores de utilizadores finais. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul e Médio Oriente e África. O relatório abrange também o tamanho e as previsões do mercado de fitas de embalagem em 15 países nas principais regiões. Para cada segmento de mercado, o dimensionamento e as previsões do mercado foram fornecidos com base no valor (milhões de USD).

| Plástico |

| Papel |

| Acrílico |

| Hot-Melt |

| À Base de Borracha |

| Outros Tipos de Adesivos |

| Fitas de Selagem de Caixas |

| Fitas de Mascaramento e de Pintor |

| Fitas de Amarração e Enfardamento |

| Comércio Eletrónico |

| Alimentação e Bebidas |

| Retalho |

| Outros Setores de Utilizadores Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Material | Plástico | |

| Papel | ||

| Por Tipo de Adesivo | Acrílico | |

| Hot-Melt | ||

| À Base de Borracha | ||

| Outros Tipos de Adesivos | ||

| Por Forma do Produto | Fitas de Selagem de Caixas | |

| Fitas de Mascaramento e de Pintor | ||

| Fitas de Amarração e Enfardamento | ||

| Por Setor do Utilizador Final | Comércio Eletrónico | |

| Alimentação e Bebidas | ||

| Retalho | ||

| Outros Setores de Utilizadores Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de fitas de embalagem?

O mercado de fitas de embalagem é avaliado em 34,08 mil milhões de USD em 2026 e está projetado para atingir 45,72 mil milhões de USD até 2031.

Qual segmento de material lidera o mercado de fitas de embalagem?

Os substratos plásticos lideram com uma quota de 64,02% em 2025, embora as fitas de papel sejam a alternativa de crescimento mais rápido, a uma CAGR de 6,79%.

Por que razão os adesivos acrílicos dominam nas fitas de embalagem?

Os sistemas acrílicos combinam resistência UV, ampla tolerância de temperatura e conformidade com os limites globais de COV, o que garantiu uma quota de mercado de 44,12% em 2025.

Como irão as taxas sobre embalagens plásticas afetar a seleção de fitas?

As taxas ao nível da OCDE aumentam o custo das fitas de plástico virgem, acelerando a adoção de filmes de conteúdo reciclado e fitas de papel recicláveis que evitam a sobretaxa.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico detém uma quota de 39,10% e lidera o crescimento a uma CAGR de 7,05%, impulsionada pela expansão do comércio eletrónico e pela relocalização de fábricas para a Índia e o Sudeste Asiático.

Página atualizada pela última vez em: