Tamanho e Quota do Mercado de Fitas Especiais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

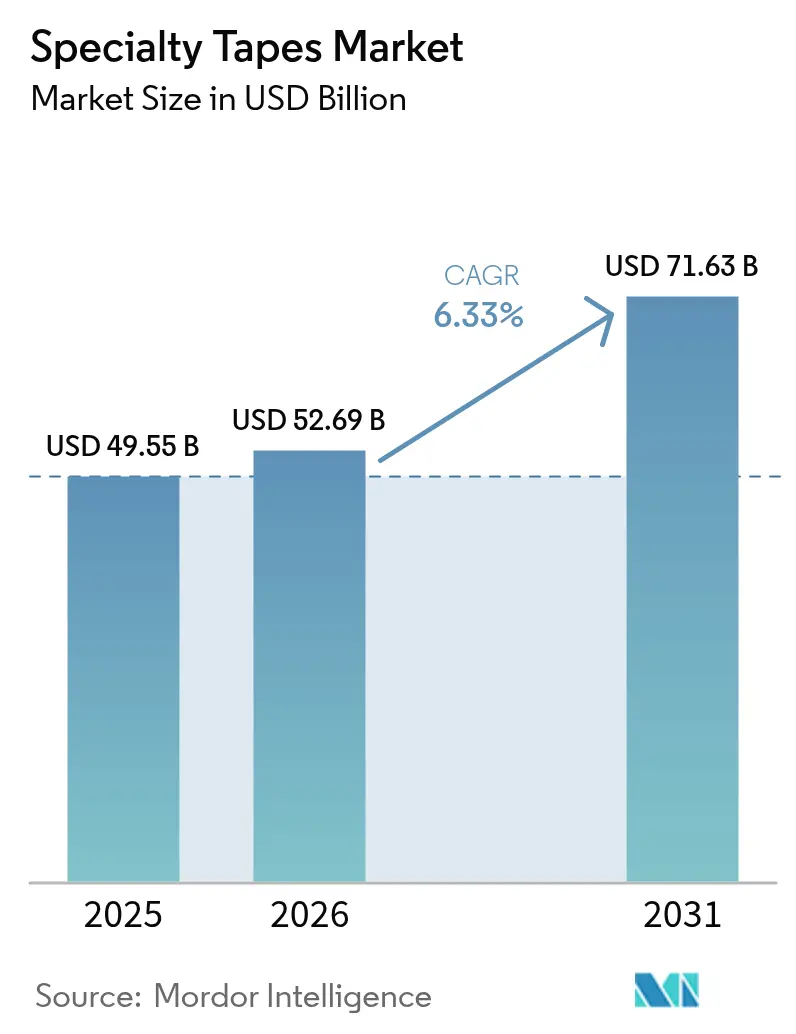

| Tamanho do Mercado (2026) | 52.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fitas Especiais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fitas Especiais cresça de USD 49,55 mil milhões em 2025 para USD 52,69 mil milhões em 2026 e está previsto que atinja USD 71,63 mil milhões até 2031 a uma CAGR de 6,33% ao longo de 2026-2031. A forte procura proveniente da indústria eletrónica, de saúde e do fabrico de veículos elétricos impulsiona a adoção acelerada de soluções de alta performance para colagem, vedação e proteção. As fitas adesivas estruturais continuam a substituir os fixadores mecânicos em montagens sensíveis ao peso, enquanto as composições sem solventes apoiam a conformidade com a crescente regulamentação sobre emissões. A inovação em formulações compatíveis com a pele para dispositivos médicos vestíveis e em adesivos opticamente transparentes para ecrãs dobráveis aumenta ainda mais a diferenciação de produtos. Os fornecedores que combinam integração vertical com o desenvolvimento de materiais sustentáveis capturam encomendas crescentes à medida que as restrições a substâncias PFAS e os limites de COV reformulam as especificações dos clientes.

Principais Conclusões do Relatório

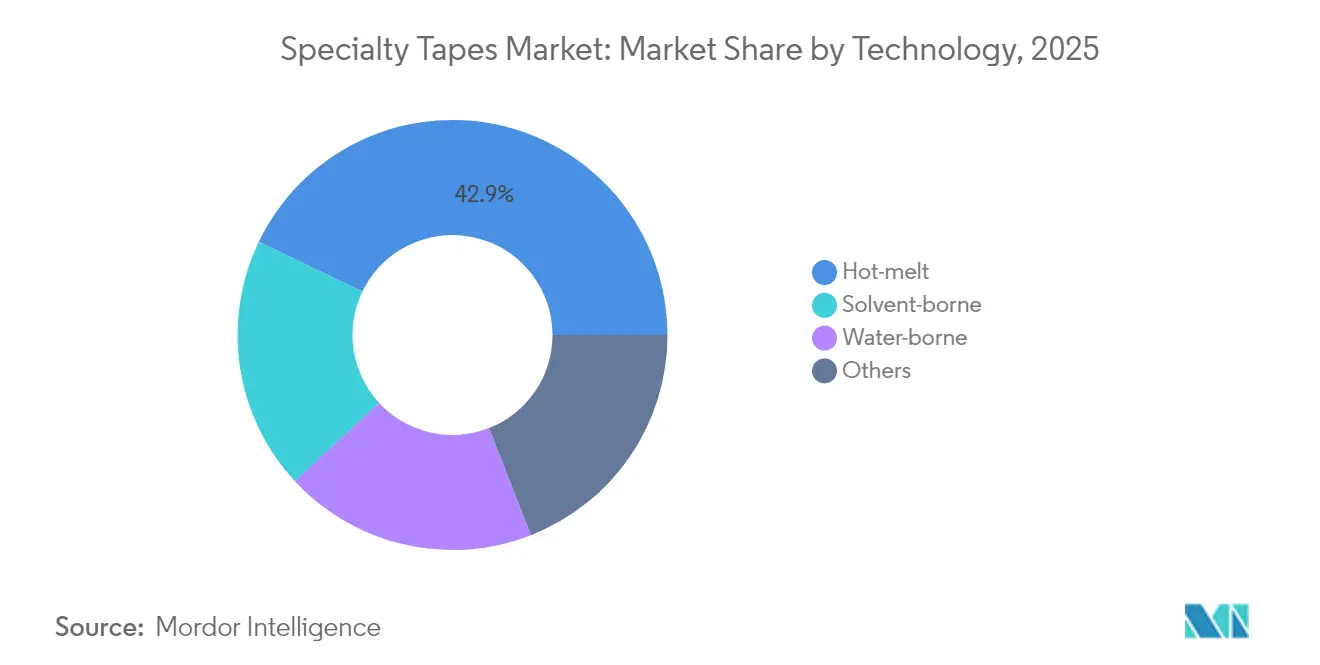

- Por tecnologia, os sistemas hot-melt lideraram com 42,85% do tamanho do mercado de fitas especiais em 2025 e deverão crescer a uma robusta CAGR de 6,98%.

- Por resina adesiva, os acrílicos dominaram com uma quota de receita de 46,75% em 2025; as formulações à base de borracha estão posicionadas para a maior CAGR de 7,52% até 2031.

- Por tipo, o policloreto de vinila representou 36,95% do tamanho do mercado de fitas especiais em 2025, enquanto os substratos tecidos/não tecidos registarão a CAGR mais rápida de 7,18%.

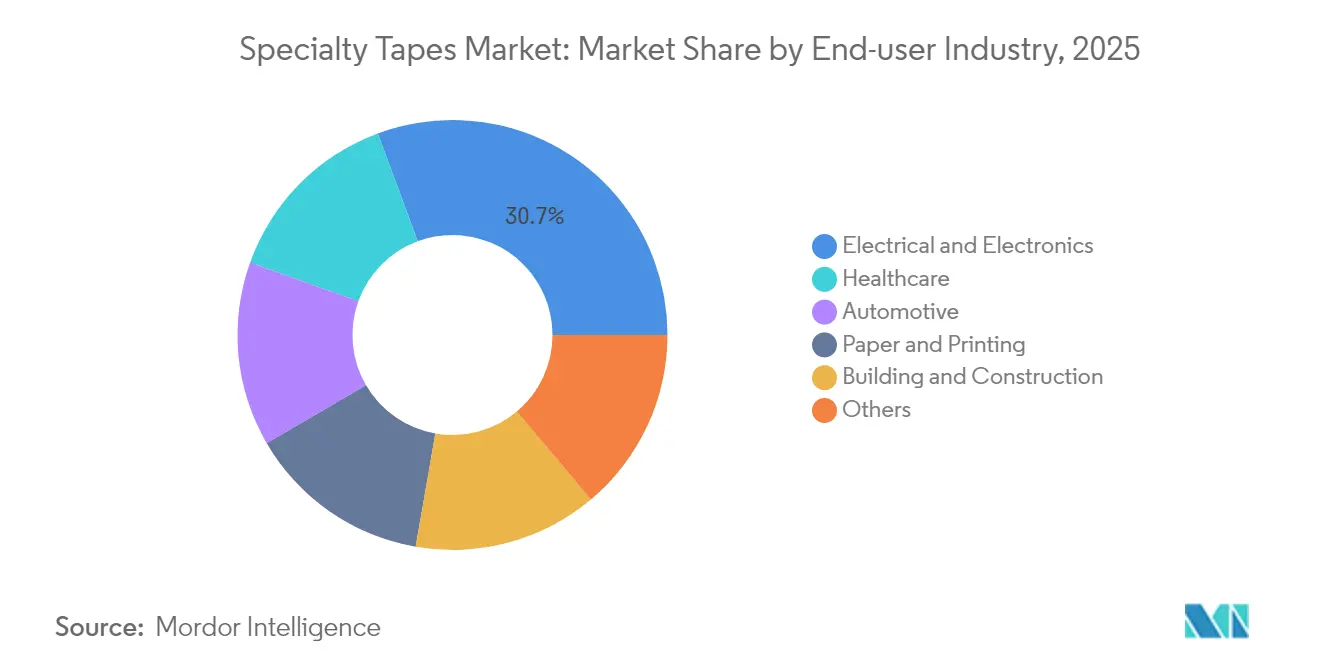

- Por indústria do utilizador final, o segmento de elétrica e eletrónica deteve 30,65% da quota do mercado de fitas especiais em 2025, ao passo que a saúde deverá expandir-se à CAGR mais rápida de 7,35% até 2031.

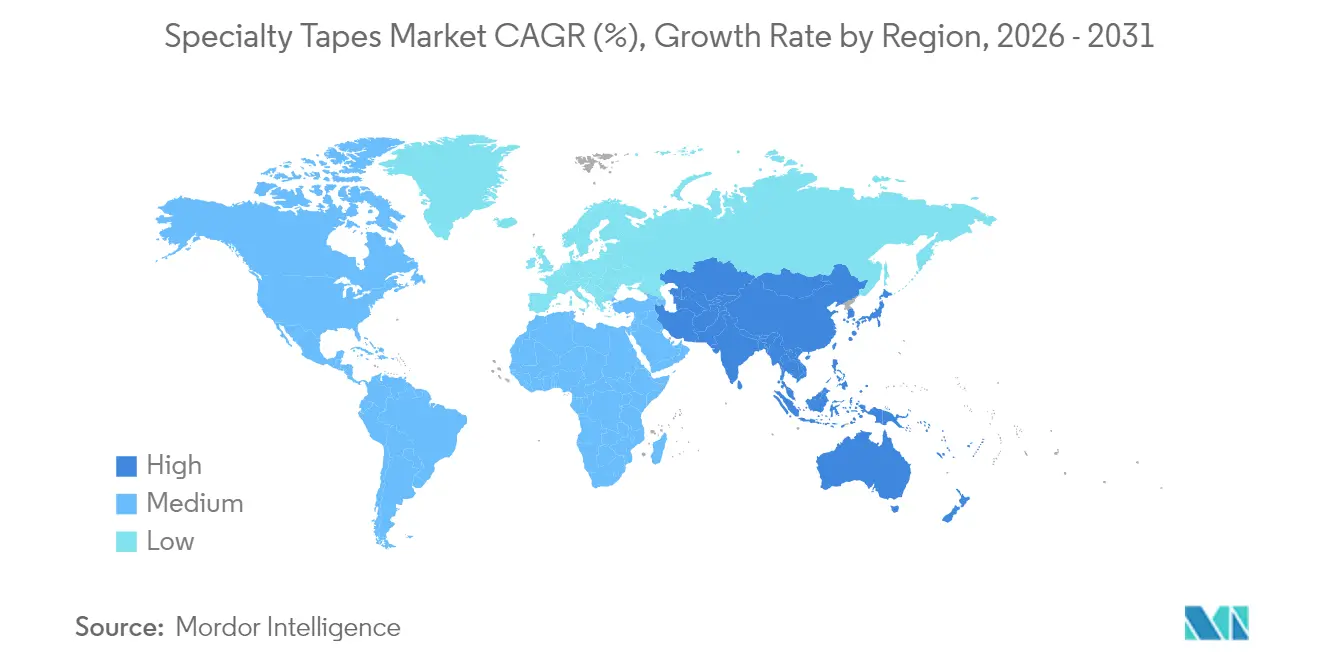

- Por geografia, a Ásia-Pacífico capturou 40,85% da quota do mercado de fitas especiais em 2025 e está previsto que registe a CAGR mais forte de 7,76%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Fitas Especiais

Análise do Impacto dos Impulsionadores*

| Impulsionadores | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura de saúde e dispositivos vestíveis | +1.2% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescimento em eletrónica flexível e baterias para veículos elétricos | +1.0% | Núcleo APAC, expansão para a América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Boom da construção em edifícios verdes da Ásia-Pacífico | +0.8% | Núcleo APAC, emergente no MEA | Médio prazo (2-4 anos) |

| Tendência de redução de peso em interiores automóveis e ferroviários | +0.7% | Global, com adoção precoce na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento de fitas de gestão térmica para células de veículos elétricos | +0.6% | Global, com concentração na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Saúde e Dispositivos Vestíveis

Os dispositivos médicos vestíveis, como monitores contínuos de glicose, pensos inteligentes e patches cardíacos, dependem cada vez mais de fitas compatíveis com a pele que combinam forte aderência inicial com remoção atraumática. A crescente adoção da monitorização remota de pacientes acelera a procura de adesivos respiráveis e de gestão da humidade, com a Avery Dennison Medical a enfatizar o conforto a longo prazo em dispositivos de uso prolongado[1]"Plataformas de Adesivos Compatíveis com a Pele para Dispositivos Vestíveis," medical.averydennison.com. As construções opticamente transparentes que mantêm a transparência sob o movimento dinâmico da pele permitem a integração avançada de biossensores, deslocando as prioridades de formulação para a biocompatibilidade e a remoção com baixo trauma.

Crescimento em Eletrónica Flexível e Baterias para Veículos Elétricos

Os smartphones dobráveis, as televisões enroláveis e os ecrãs ultra-finos requerem fitas opticamente transparentes que suportem milhares de ciclos de dobramento sem formação de névoa, protegendo ao mesmo tempo os circuitos internos. As fitas de interface térmica nos módulos de baterias de veículos elétricos atenuam a transferência de calor de célula para célula, melhorando a segurança do conjunto durante a fuga térmica. O foco da Lintec Corporation em fitas para embalagem de semicondutores visa soluções resistentes ao refluxo e de blindagem EMI para designs avançados de chips. As fitas adesivas estruturais substituem agora os parafusos na montagem de baterias, reduzindo o peso e aumentando a resistência à vibração.

Boom da Construção em Edifícios Verdes da Ásia-Pacífico

As regulamentações orientadas para certificação LEED impulsionam a adoção de fitas especiais com baixo teor de COV em sistemas de fachadas-cortina e de envolvente de edifícios[2]"Regra Final da Agência de Proteção Ambiental dos EUA sobre Cloreto de Metileno," adhesivesmag.com. A expansão da tesa em 2024 em Mumbai e Bengaluru posiciona a produção próxima do mercado de edifícios energeticamente eficientes da Índia, incluindo instalações solares e construção modular. As fitas de alta performance melhoram as funções de vedação ao ar e à água em módulos pré-fabricados, apoiando uma montagem em obra mais rápida e mantendo a integridade da impermeabilização.

Tendência de Redução de Peso em Interiores Automóveis e Ferroviários

Os fabricantes de automóveis substituem os fixadores mecânicos por fitas autocolantes para reduzir a massa e melhorar o ruído, vibração e aspereza nas cabines de veículos elétricos. A Avery Dennison oferece adesivos de colagem de espuma e fibra que lidam com substratos diversos, como espumas de poliuretano e elastómeros EPDM. Os operadores ferroviários adotam fitas para a fixação de painéis, aproveitando os benefícios de distribuição de tensões e de expansão térmica. As linhas adesivas avançadas permitem a reprocessabilidade durante a montagem, mantendo ao mesmo tempo um desempenho estrutural duradouro uma vez que os veículos entram em serviço.

Análise do Impacto dos Condicionantes*

| Condicionantes | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas petroquímicas | -0.9% | Global, com maior impacto nas regiões dependentes de matérias-primas importadas | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre emissões de COV/solventes | -0.6% | América do Norte e UE, em expansão para APAC | Médio prazo (2-4 anos) |

| Litígios relacionados com substâncias PFAS e custos de reformulação | -0.4% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Petroquímicas

Os custos das resinas acrílicas e de borracha aumentam acentuadamente quando os preços dos monómeros derivados do petróleo bruto disparam, comprimindo as margens dos fabricantes incapazes de repercutir os aumentos a jusante. A volatilidade do etileno repercute-se nos suportes de policloreto de vinila. Os produtores químicos europeus reportam pressão sustentada sobre os custos de energia, apertando ainda mais o abastecimento. A integração vertical e os contratos de fornecimento de longo prazo continuam a ser as principais coberturas contra as oscilações de custos.

Regulamentações Rigorosas sobre Emissões de COV/Solventes

A Agência de Proteção Ambiental dos EUA proibiu o cloreto de metileno em adesivos de consumo em 2024, acelerando a migração para linhas à base de água e hot-melt. A Estratégia Química para a Sustentabilidade da Europa utiliza a avaliação de risco genérica para restringir sistemas de solventes em todas as indústrias, desencadeando programas de reformulação multimilionários. Os fornecedores de menor dimensão sem escala de investigação e desenvolvimento enfrentam a saída do mercado ou aquisição à medida que os prazos de conformidade se encurtam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Hot-Melt Continua

Os sistemas hot-melt contribuíram com 42,85% do tamanho do mercado de fitas especiais em 2025, e a sua CAGR de 6,98% indica uma preferência duradoura por opções sem solventes e de endurecimento rápido adequadas para linhas automatizadas de alta velocidade. As variantes à base de água ganham terreno onde os substratos não podem tolerar temperaturas de aplicação de 150 °C, particularmente em diagnósticos médicos sensíveis.

Os objetivos de sustentabilidade impulsionam a adoção de resinas hot-melt de origem biológica à base de ácidos gordos de tall oil e polióis derivados do açúcar. A Henkel e a Packsize demonstraram uma redução de 32% nas emissões de gases com efeito de estufa com formulações à base de milho em ensaios de embalagem de 2025. Os fornecedores de equipamentos ampliam a tecnologia de bocais para aplicar padrões que reduzem o uso de adesivo até 25%, alinhando-se tanto com os objetivos de redução de custos como com os objetivos de ESG.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Resina Adesiva: A Liderança do Acrílico é Contestada

Os acrílicos comandaram 46,75% da quota do mercado de fitas especiais em 2025 através do equilíbrio entre aderência, estabilidade UV e perfil de custo. O tamanho do mercado de fitas especiais para formulações à base de borracha, contudo, está no caminho certo para expandir 7,52% anualmente, à medida que os fabricantes de equipamento original procuram flexibilidade sob impacto a baixa temperatura e adesão rápida na montagem. Os adesivos de silicone servem zonas de alta temperatura até 260 °C, críticos para o acoplamento de eletrónica e mascaramento aeroespacial, mas o seu custo premium limita uma penetração mais ampla. As composições híbridas que enxertam blocos de silicone em estruturas acrílicas emergem para equilibrar a tolerância à temperatura com o preço.

Por Tipo: As Soluções Tecidas Ganham Terreno

O policloreto de vinila capturou 36,95% da quota do mercado de fitas especiais em 2025, favorecido pela resistência química, retardância de chama e eficiência de custo. O tamanho do mercado de fitas especiais para substratos tecidos e não tecidos, contudo, está previsto expandir-se a uma CAGR de 7,18%, ultrapassando o PVC à medida que os fabricantes de equipamento original procuram materiais respiráveis e moldáveis para sensores usados no corpo e estofos de interiores de veículos. O politereftalato de etileno continua indispensável na montagem de placas de circuito impresso flexíveis devido à sua estabilidade dimensional sob picos de refluxo de 260 °C. Os suportes de papel e kraft servem aplicações de mascaramento, emenda e fácil corte, mas enfrentam risco de substituição onde a exposição à humidade é elevada.

Por Indústria do Utilizador Final: A Saúde Impulsiona a Inovação

O segmento de saúde está projetado para crescer a uma CAGR de 7,35% até 2031. A elétrica e eletrónica ainda representa o maior conjunto de receitas a 30,65%, refletindo a dependência enraizada em fitas de interface térmica e de blindagem EMI para embalagem de semicondutores. A crescente adoção da monitorização remota de pacientes acelera a procura de construções respiráveis e compatíveis com a pele, levando os fornecedores de materiais a priorizar a remoção com baixo trauma e a gestão da humidade. O mercado de fitas especiais continua a penetrar nas montagens automóveis, onde as iniciativas de redução de peso se alinham com os objetivos de eletrificação ao substituir grampos e parafusos por linhas adesivas avançadas. A colagem estrutural em maquinaria de embalagem, conversão de papel e impressão mantém uma linha de base estável, amortecendo as recessões cíclicas nos setores discricionários.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A quota de mercado de fitas especiais da Ásia-Pacífico de 40,85% em 2025 sublinha a integração da região nas cadeias de abastecimento de eletrónica, construção e mobilidade. A Missão Cidades Inteligentes da Índia financia a reabilitação de edifícios verdes que favorecem fitas de janela com baixo teor de COV capazes de suportar temperaturas de serviço de −10 °C a +70 °C. No Japão, os fabricantes de equipamento original do setor automóvel fornecem fitas acrílicas de espuma de dupla face para acabamentos de pilares, reduzindo o tempo de montagem em 30% relativamente aos métodos com grampos.

A América do Norte capitaliza a procura de grau médico proveniente de 6.000 hospitais e de um setor de diagnóstico domiciliar em rápida expansão. A Europa beneficia dos mandatos regionais de eletrificação automóvel que aumentam o consumo de fitas de gestão térmica. O Médio Oriente e África regista um crescimento de dígito médio único à medida que megaprojetos como o NEOM integram sistemas de vedação de fachadas de alta performance. A quota da América do Sul está ancorada pela produção de eletrodomésticos e embalagem flexível do Brasil; os fornecedores domésticos investem em instalações de monómero acrílico para reduzir a dependência de importações. Nas regiões emergentes, os subsídios governamentais para parques solares e turbinas eólicas ampliam a procura de filmes adesivos estáveis aos UV que suportam 25 anos de exposição ao ar livre.

Cenário Competitivo

O mercado está moderadamente fragmentado. As multinacionais, incluindo 3M, Nitto Denko e tesa, gerem vastos portfólios que vão desde fitas elétricas de PVC a graus opticamente transparentes e termicamente condutores de alta gama. As barreiras de patentes continuam significativas. Os especialistas regionais diferenciam-se através da agilidade na conversão e serviços de corte a molde personalizados, especialmente para programas médicos e de eletrónica de curta série onde a velocidade supera a escala.

Líderes da Indústria de Fitas Especiais

3M

Avery Dennison Corporation

Nitto Denko Corporation

tesa SE

Intertape Polymer Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Berry Global concordou em vender o seu negócio de Fitas Especiais à Nautic Partners por USD 540 milhões. A unidade opera agora como Vybond sob a propriedade da Nautic.

- Agosto de 2024: A tesa SE anunciou planos para integrar hidrogénio verde na produção, com as primeiras fitas adesivas com hidrogénio previstas para Hamburgo-Hausbruch em 2027.

Âmbito do Relatório Global do Mercado de Fitas Especiais

O relatório do mercado de fitas especiais inclui:

| Base solvente |

| Base aquosa |

| Hot-melt |

| Outros |

| Acrílico |

| Borracha |

| Silicone |

| Outros (Cianoacrilato, Epóxi, PU) |

| Tecido / Não Tecido |

| Policloreto de Vinila |

| Politereftalato de Etileno |

| Papel |

| Polipropileno |

| Outros |

| Saúde |

| Elétrica e Eletrónica |

| Automóvel |

| Papel e Impressão |

| Construção e Edificação |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tecnologia | Base solvente | |

| Base aquosa | ||

| Hot-melt | ||

| Outros | ||

| Por Resina Adesiva | Acrílico | |

| Borracha | ||

| Silicone | ||

| Outros (Cianoacrilato, Epóxi, PU) | ||

| Por Tipo | Tecido / Não Tecido | |

| Policloreto de Vinila | ||

| Politereftalato de Etileno | ||

| Papel | ||

| Polipropileno | ||

| Outros | ||

| Por Indústria do Utilizador Final | Saúde | |

| Elétrica e Eletrónica | ||

| Automóvel | ||

| Papel e Impressão | ||

| Construção e Edificação | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fitas especiais?

O mercado de fitas especiais situa-se em USD 52,69 mil milhões em 2026 e está no caminho certo para atingir USD 71,63 mil milhões até 2031.

Qual é o segmento de utilizador final que cresce mais rapidamente?

As aplicações de saúde estão a expandir-se a uma CAGR de 7,35%, impulsionadas por dispositivos vestíveis e dispositivos médicos avançados que requerem adesivos respiráveis e compatíveis com a pele.

Por que razão as fitas especiais hot-melt são tão dominantes?

As fitas hot-melt combinam a conformidade sem solventes com o processamento rápido, detendo 42,85% da quota de mercado em 2025 e mantendo uma taxa de crescimento de 6,98% à medida que as regulamentações de COV se apertam.

Qual é a importância da Ásia-Pacífico no consumo de fitas especiais?

A Ásia-Pacífico capturou 40,85% da receita global em 2025 e deverá registar a CAGR mais forte de 7,76% até 2031, impulsionada pela produção de eletrónica e veículos elétricos.

Que tendências regulatórias afetam mais os produtores de fitas especiais?

As principais pressões incluem limites de emissões de COV, restrições a substâncias PFAS e litígios crescentes associados a designações de substâncias perigosas, todos impulsionando dispendiosas iniciativas de reformulação.

Página atualizada pela última vez em: