Tamanho e Participação do Mercado de Fita Dupla Face

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fita Dupla Face pela Mordor Intelligence

O tamanho do mercado de fita dupla face em 2026 é estimado em USD 15,4 bilhões, crescendo a partir do valor de 2025 de USD 14,56 bilhões com projeções para 2031 mostrando USD 20,4 bilhões, crescendo a um CAGR de 5,78% no período 2026-2031. A forte substituição de parafusos, rebites e adesivos líquidos em favor da colagem por pressão sensível impulsiona essa expansão, enquanto a rápida automação nas linhas de fabricação aumenta a demanda por métodos de fixação limpos, rápidos e flexíveis em termos de design. A crescente adoção de veículos elétricos (VEs), a miniaturização de eletrônicos de consumo e a transição para construção modular intensificam a necessidade de fitas que combinem resistência mecânica com propriedades térmicas, ópticas e retrabalháveis. A pressão regulatória sobre as emissões de compostos orgânicos voláteis (COV) estimula a reformulação para químicas de baixo COV, especialmente acrílicos, e estimula a precificação premium para grades de alto desempenho. O campo competitivo permanece moderadamente fragmentado, com líderes globais ampliando P&D em torno de fitas multifuncionais e players regionais concentrando-se em serviços localizados, mantendo a tensão de preços viva em SKUs comoditizados.

Principais Conclusões do Relatório

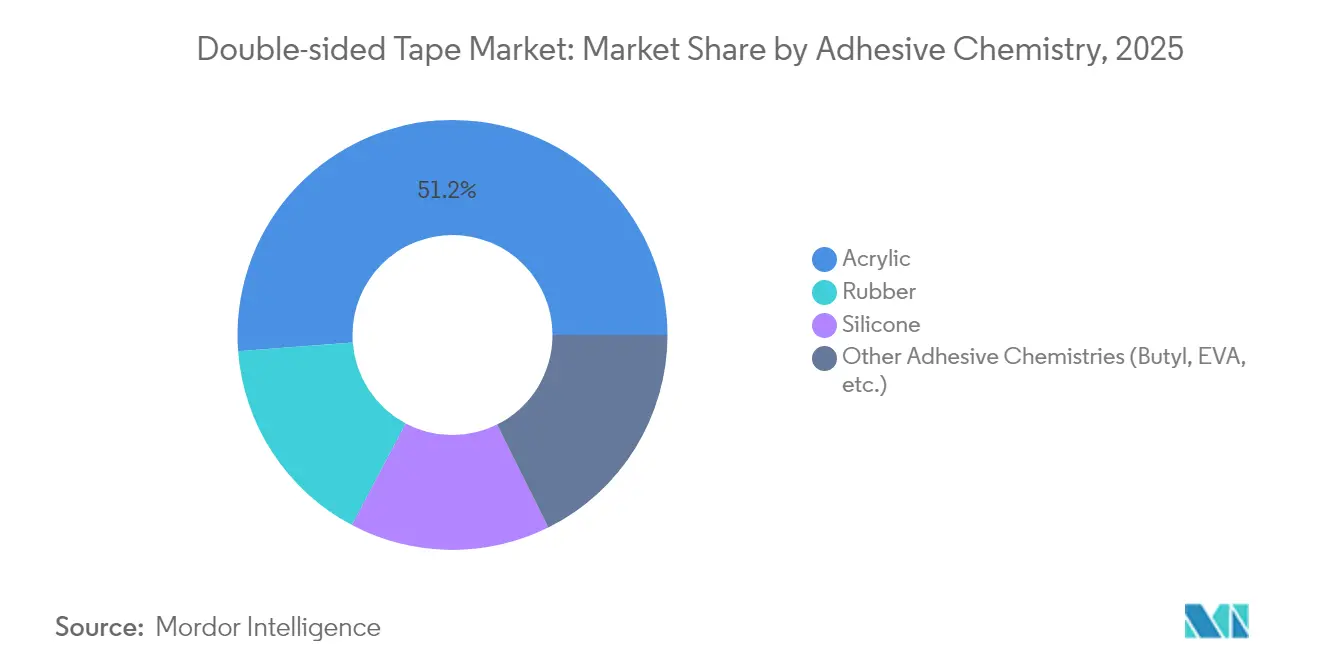

- Por química de adesivo, as fitas acrílicas responderam por 51,20% da participação do mercado de fita dupla face em 2025, enquanto as formulações de butil e EVA estão projetadas para registrar o CAGR mais rápido de 6,92% até 2031.

- Por material de suporte, a espuma deteve 29,74% da participação de receita do mercado de fita dupla face em 2025 e está prevista para se expandir a um CAGR de 6,95% até 2031.

- Por espessura de fita, a faixa de 100–200 µm comandou 47,20% da participação do tamanho do mercado de fita dupla face em 2025, enquanto o segmento abaixo de 100 µm está a caminho do CAGR mais alto de 6,55% até 2031.

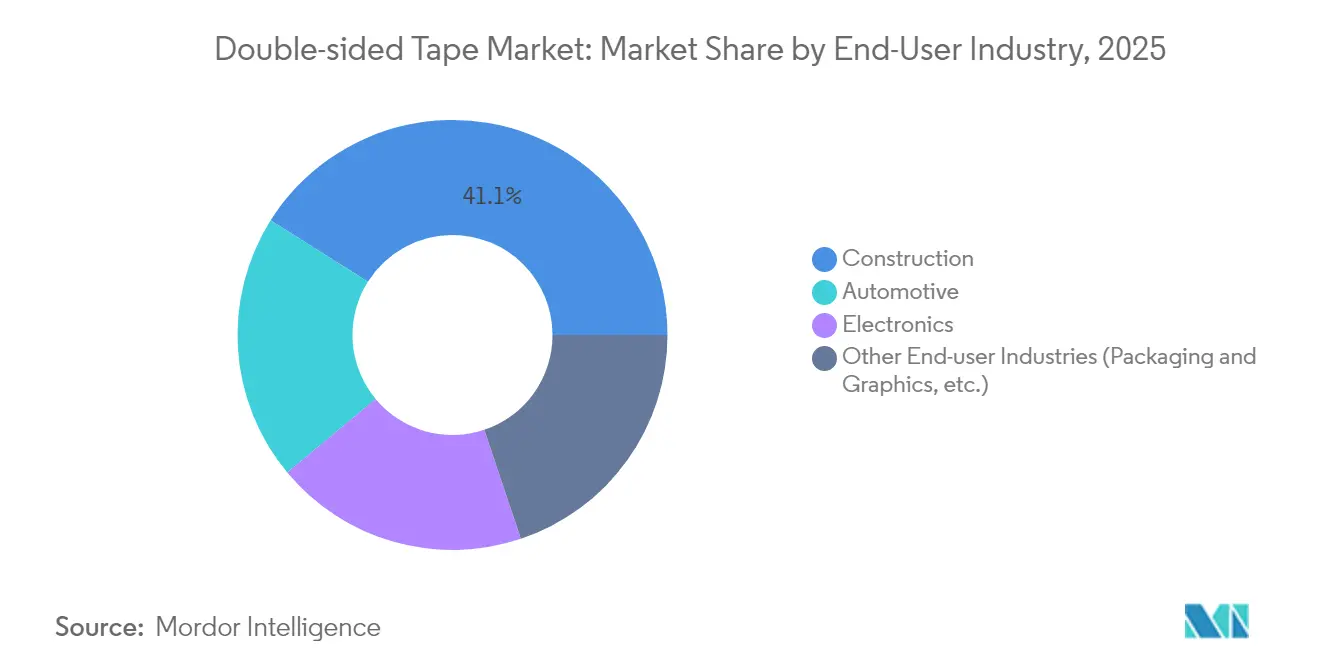

- Por indústria do usuário final, a construção capturou 41,05% da participação de receita em 2025 e está definida para se expandir a um CAGR líder de 7,02% ao longo do horizonte de previsão.

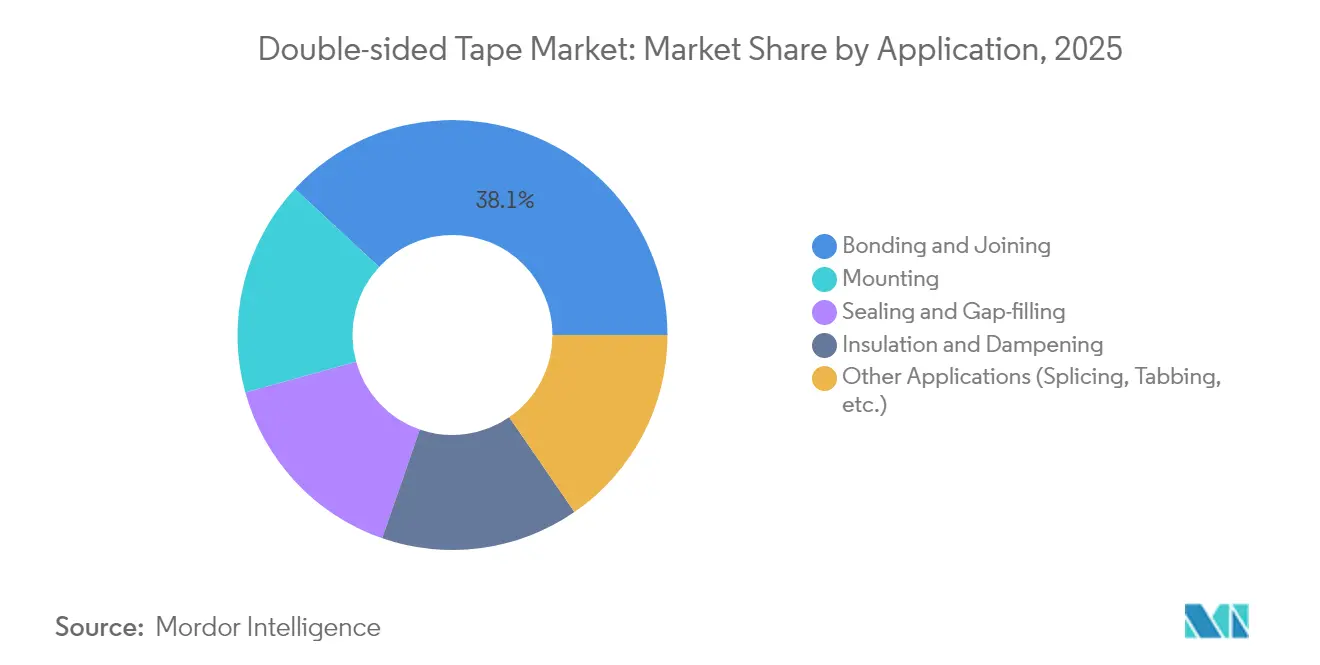

- Por aplicação, colagem e união retiveram 38,10% do tamanho do mercado de fita dupla face em 2025, enquanto a montagem mostra o CAGR mais rápido de 6,96% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de mercado de fita dupla face de 41,80% em 2025 e está prevista para registrar o CAGR mais forte de 7,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fita Dupla Face

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aplicações crescentes em construção de interiores e exteriores | +1.50% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Requisitos de redução de peso em veículos automotivos | +1.20% | Global, liderado pelos mandatos regulatórios da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Miniaturização na montagem de eletrônicos de consumo | +0.80% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de edifícios pré-fabricados/modulares | +1.40% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Colagem de células de bateria de VE e preenchimento de lacunas térmicas | +1.10% | Global, com ganhos antecipados na China, Alemanha, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicações Crescentes em Construção de Interiores e Exteriores

Profissionais da construção substituem parafusos e pregos por fitas de pressão sensível para evitar danos ao substrato e acelerar a instalação. Variantes de espuma acrílica à prova d'água fixam fachadas e painéis internos, atendendo a rigorosos códigos de construção. Construtores modulares preferem fitas aplicadas em fábrica que garantem controle consistente da linha de colagem e reduzem a mão de obra no local. Adesivos de base biológica entram em projetos verdes premium que visam menor carbono incorporado. Formatos de núcleo de espuma acomodam paredes irregulares comuns em reformas, impulsionando a demanda durante o boom de renovação urbana da Ásia-Pacífico. Em conjunto, essas tendências elevam os pedidos relacionados à construção para o mercado de fita dupla face.

Requisitos de Redução de Peso em Veículos Automotivos

Os fabricantes de veículos buscam a colagem por adesivo para eliminar rebites que adicionam massa e causam corrosão galvânica. Fitas acrílicas de alto cisalhamento colam painéis de teto de alumínio a estruturas de fibra de carbono em VEs, aumentando a eficiência energética. Em pacotes de baterias, fitas termicamente condutoras dissipam calor enquanto isolam as células, alinhando-se com os rigorosos limites de COV internos na China[1]tesa, "A China endurece os requisitos de emissões para interiores automotivos," tesa.com . O crescimento acelera na Europa, onde os mandatos de CO₂ se tornam mais rígidos, pressionando os OEMs para montagens mais leves. As químicas de baixo COV garantem conformidade na cabine interior sem sacrificar a resistência ao descascamento. Essas dinâmicas sustentam o aumento da demanda automotiva no mercado de fita dupla face.

Miniaturização na Montagem de Eletrônicos de Consumo

Smartphones e dispositivos vestíveis demandam espessuras de fita de até 5 µm que ainda oferecem absorção de choque e clareza óptica. Os fabricantes integram camadas de blindagem térmica ou EMI na mesma construção ultrafina para economizar espaço. Acrílicos opticamente transparentes dominam as laminações de displays flexíveis, mantendo os pixels brilhantes mesmo sob dobramento repetido. Designs de descolagem sob demanda simplificam o reparo e a reciclagem, apoiando as políticas de economia circular. A densa cadeia de fornecimento de eletrônicos da Ásia-Pacífico garante uma rápida ampliação, aumentando o consumo regional de microfitas premium.

Colagem de Células de Bateria de VE e Preenchimento de Lacunas Térmicas

Os pacotes de baterias de próxima geração requerem fitas que conduzam o calor das células sem permitir vazamento de corrente. Híbridos de silicone-acrílico atendem a essas necessidades duplas, fixando folhas enquanto mantêm a integridade dielétrica. Os principais montadores de VEs na China e na Alemanha integram fitas de preenchimento de lacunas que encurtam os ciclos de produção. Os protocolos de qualificação dos OEMs priorizam baixo desgaseificação para proteger as químicas sensíveis. A precificação premium acompanha o papel crítico de segurança que esses produtos desempenham. À medida que os volumes globais de VEs aumentam, as fitas térmicas emergem como um nicho de vários bilhões de dólares dentro do mercado mais amplo de fita dupla face.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Resistência limitada a altas temperaturas de fitas à base de borracha | -0.90% | Global, afetando particularmente as aplicações automotivas e industriais | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas petroquímicas | -0.70% | Global, com maior impacto nas aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV em linhas de adesivos à base de solvente | -1.10% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência Limitada a Altas Temperaturas de Fitas à Base de Borracha

Os adesivos de borracha padrão perdem coesão acima de 150 °C, restringindo a implantação próxima a motores ou fornos industriais. Os OEMs devem migrar para versões de silicone ou acrílico de preço mais elevado, aumentando o custo do sistema. Os fabricantes de baterias requerem fitas que permaneçam estáveis em amplos ciclos térmicos, tornando os grades de borracha inadequados. As pesquisas sobre polímeros híbridos mostram promessa, mas ainda são caras. Como resultado, os compradores orientados pelo custo hesitam em substituir fixadores mecânicos onde as temperaturas de pico excedem os limites, moderando a adoção geral no mercado de fita dupla face.

Volatilidade do Preço das Matérias-Primas Petroquímicas

As oscilações de preços do etileno, propileno e VAM pressionam os produtores de fita que dependem desses monômeros. Os aumentos de matérias-primas nem sempre podem ser repassados a contratos anuais fixos, comprimindo as margens. Os fabricantes se protegem por meio de acordos de fornecimento de longo prazo e dupla sourcing, mas ainda enfrentam custos de carregamento de estoque. Os recentes aumentos no negro de fumo anunciados pela Cabot Corporation ilustram a exposição dos formuladores de adesivos à inflação de insumos. Essa volatilidade dificulta o orçamento de capital e pode desacelerar a expansão no mercado de fita dupla face.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Adesivo: A Dominância Acrílica Enfrenta o Desafio das Especialidades

Os acrílicos detiveram 51,20% do mercado de fita dupla face em 2025 graças à ampla compatibilidade com metais, plásticos e vidro. A superior estabilidade UV e clareza óptica sustentam a liderança em eletrônicos de consumo e acabamentos automotivos externos. Os grades de borracha retêm participação em embalagens de baixo custo, enquanto o silicone se destaca em aplicações de compartimento de motor e médicas. As fitas especiais de butil e EVA estão previstas para um CAGR de 6,92%, impulsionadas pelo encapsulamento de baterias de VE e linhas industriais de alta temperatura. Os sistemas de acrilato modificado que molham poliolefinas de baixa energia superficial ampliam o alcance do acrílico, preservando seu papel de ancoragem.

As inovações em acrílico visam um molhamento mais rápido em baixa pressão, permitindo aplicação robótica de alta velocidade. Os fornecedores também reduzem os monômeros residuais para atender aos limites de COV de menos de 70 g/L na Califórnia. As plataformas híbridas de silicone-acrílico combinam aderência inicial com resistência de 200 °C para atender aos módulos de potência eletrônicos. Essas melhorias reforçam a vantagem estratégica do acrílico, mesmo quando as químicas de nicho capturam lacunas de desempenho emergentes no mercado de fita dupla face.

Por Material de Suporte: A Liderança da Espuma Impulsiona a Inovação

Os substratos de espuma contribuíram com 29,74% da receita em 2025 e estão projetados para o CAGR mais rápido de 6,95%. As espumas de PE microcelular e acrílica equalizam o estresse, preenchem lacunas e amortecem vibrações, sendo ideais para painéis de fachada e invólucros de baterias de VE. Os suportes de filme seguem para a montagem de módulos de câmera, onde a estabilidade dimensional prevalece. O papel permanece como um forro de baixo custo em papelaria e artes gráficas, embora ceda terreno para opções de PET recicláveis.

A sustentabilidade ganha força à medida que o lançamento pela Shurtape de fita de PET com 90% de material pós-consumo reciclado sinaliza a crescente demanda por suportes circulares. Os fornecedores de espuma reduzem a densidade sem sacrificar a coesão, reduzindo o uso de material. Os suportes de folha de metal se especializam em blindagem EMI de antenas 5G. Coletivamente, esses avanços ampliam os casos de uso endereçáveis, reforçando a posição da espuma no mercado de fita dupla face.

Por Espessura de Fita: A Miniaturização Impulsiona a Demanda por Filme Fino

A faixa de 100–200 µm capturou 47,20% da participação em 2025 ao equilibrar facilidade de manuseio com integridade de colagem em trabalhos automotivos e de construção. Os produtos com menos de 100 µm estão preparados para um CAGR de 6,55%, à medida que smartphones, displays dobráveis e sensores compactos reduzem as pilhas de componentes. Os produtores agora extrudam fitas de cinco camadas de até 5 µm que ainda carregam cargas térmicas para dissipação de calor.

As construções acima de 200 µm persistem onde o preenchimento de lacunas e o amortecimento de vibrações superam as restrições de espessura, como na colagem de dutos de HVAC. Os engenheiros de processo implantam sistemas de visão que alinham fitas finas dentro de ±25 µm, desbloqueando a colocação automatizada. Esse espectro de soluções de espessura garante que o mercado de fita dupla face atenda tanto às linhas de montagem legadas quanto às de próxima geração.

Por Indústria do Usuário Final: A Construção Lidera o Crescimento Multissetorial

A construção deteve 41,05% da participação em 2025 e segue para um CAGR de 7,02%, impulsionada por painéis de fachada, acabamentos de piso e acessórios sanitários que favorecem fixadores invisíveis. A reforma residencial na Ásia e na América do Norte impulsiona as vendas de kits de montagem à base de fita. O setor automotivo permanece o segundo pilar, à medida que a colagem estrutural e as interfaces térmicas de baterias multiplicam os pontos de contato da fita. Os eletrônicos entregam margens elevadas por meio de fitas ópticas e EMI especiais incorporadas em câmeras e displays dobráveis.

Embalagem e gráficos mantêm uma demanda constante, embora os mandatos de sustentabilidade direcionem o volume para acrílicos à base de água. Em todos os setores, o escrutínio ESG acelera a transição de plataformas à base de solvente para plataformas de baixo COV, salvaguardando o impulso de crescimento para o mercado de fita dupla face.

Por Aplicação: A Montagem Supera a Colagem Tradicional

A colagem e união representou 38,10% das vendas em 2025, mas a montagem mostra o CAGR mais rápido de 6,96%. Os fabricantes desejam fixações reversíveis que simplifiquem atualizações e reciclagem. Fitas de montagem opticamente transparentes fixam o vidro de cobertura do display enquanto permitem a desmontagem para manutenção. Os fechos re-fecháveis aparecem em móveis modulares e acabamentos interiores automotivos, reforçando o impulso da economia circular.

As vedações de preenchimento de lacunas prosperam com tecnologia de espuma que amortecem a expansão diferencial em juntas de fachada. A montagem de interface térmica amplia o escopo em eletrônicos de potência, combinando isolamento com transferência de calor. O aumento das soluções multifuncionais amplia o mapa funcional para o mercado de fita dupla face.

Análise Geográfica

A Ásia-Pacífico respondeu por 41,80% da receita global em 2025 e está prevista para um CAGR de 7,01% até 2031. A expansão da produção de VEs, a terceirização intensiva de eletrônicos e os projetos de infraestrutura urbana sustentam essa dupla liderança. A produção de pacotes de baterias com uso intensivo de adesivos na China e a proliferação de linhas de dispositivos inteligentes japoneses sustentam a absorção em grande volume. A tesa reforçou sua presença regional ao abrir hubs em Mumbai e Bengaluru para fortalecer o suporte aos setores automotivo e de eletrônicos.

A América do Norte segue com estímulos à construção e a repatriação da montagem de eletrônicos. A expansão de USD 67 milhões da 3M no Nebraska adiciona capacidade de fita industrial que aborda a resiliência do fornecimento regional. As crescentes fábricas de baterias para VEs nos Estados Unidos expandem a demanda por fitas de alta temperatura.

A Europa enfatiza a sustentabilidade, pressionando os fornecedores em direção a linhas sem solvente alinhadas com o Pacto Verde da UE. O mercado de adesivos da Alemanha, avaliado em cerca de EUR 2 bilhões em 2024, beneficia-se do crescente bricolage de reforma e atividade de embalagens.

A América do Sul, o Oriente Médio e a África permanecem em estágio inicial de adoção, mas ganham tração por meio da expansão da infraestrutura e do crescente conjunto automotivo. Os incentivos governamentais para a fabricação local de eletrônicos no Brasil e nos Emirados Árabes Unidos abrem canais incrementais para o mercado de fita dupla face.

Cenário Competitivo

O mercado de fita dupla face é moderadamente fragmentado. 3M, tesa e Avery Dennison ancoram o fornecimento global, aproveitando portfólios de patentes e plantas em vários continentes. A 3M destaca avanços em ciência de materiais em seu relatório anual de 2023 que antecipam grades de cura mais rápida e de maior temperatura. A tesa se concentra em tecnologias de descolagem sob demanda que auxiliam a reciclabilidade. A Avery Dennison expandiu sua Série Core em 2023 com novas construções de dupla face adaptadas aos fluxos de trabalho do conversor.

Os desafiantes regionais aguçam a pressão competitiva. A Nitto está investindo em uma instalação de USD 8 bilhões no Kentucky para ampliar materiais avançados para o mercado dos Estados Unidos. A Henkel inaugurou uma planta de produção Loctite na Índia em julho de 2024 para localizar o fornecimento automotivo. A atividade de F&A continua, evidenciada pela aquisição do TapeCase pela Ellsworth para ampliar as capacidades de conversão.

Os temas da corrida tecnológica incluem matrizes híbridas de silicone-acrílico, polímeros de base biológica e fitas multifuncionais que combinam colagem com desempenho térmico ou EMI. Os principais players detêm coletivamente menos de 40% da participação de receita, indicando espaço para especialistas de nicho prosperarem em substratos personalizados.

Líderes da Indústria de Fita Dupla Face

3M

AVERY DENNISON CORPORATION

Lohmann

Nitto Denko Corporation

tesa SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A tesa abriu novos escritórios em Mumbai e Bengaluru, para aprimorar as operações no oeste da Índia e concentrar-se nos setores de eletrônicos e automotivo no sul da Índia. Essa expansão fortalecerá o mercado de fita dupla face ao melhorar a acessibilidade, impulsionar a inovação e atender à crescente demanda nessas indústrias-chave.

- Março de 2023: A Avery Dennison Performance Tapes introduziu quatro novas construções de fita como parte de seu Portfólio da Série Core de 2023. Este portfólio oferece uma gama abrangente de tecnologias adesivas em várias construções de fita. Entre os produtos recém-adicionados está a Avery Dennison FT 8299, uma fita dupla face.

Escopo do Relatório Global do Mercado de Fita Dupla Face

O relatório do mercado de fita dupla face inclui:

| Acrílico |

| Borracha |

| Silicone |

| Outras Químicas de Adesivo (Butil, EVA, etc.) |

| Espuma |

| Filme |

| Papel |

| Tecido |

| Folha de Metal e Outros |

| Menos de 100 µm |

| 100 – 200 µm |

| Maior que 200 µm |

| Automotivo |

| Construção |

| Eletrônicos |

| Outras Indústrias do Usuário Final (Embalagem e Gráficos, etc.) |

| Montagem |

| Colagem e União |

| Vedação e Preenchimento de Lacunas |

| Isolamento e Amortecimento |

| Outras Aplicações (Emenda, Etiquetagem, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Química de Adesivo | Acrílico | |

| Borracha | ||

| Silicone | ||

| Outras Químicas de Adesivo (Butil, EVA, etc.) | ||

| Por Material de Suporte | Espuma | |

| Filme | ||

| Papel | ||

| Tecido | ||

| Folha de Metal e Outros | ||

| Por Espessura de Fita | Menos de 100 µm | |

| 100 – 200 µm | ||

| Maior que 200 µm | ||

| Por Indústria do Usuário Final | Automotivo | |

| Construção | ||

| Eletrônicos | ||

| Outras Indústrias do Usuário Final (Embalagem e Gráficos, etc.) | ||

| Por Aplicação | Montagem | |

| Colagem e União | ||

| Vedação e Preenchimento de Lacunas | ||

| Isolamento e Amortecimento | ||

| Outras Aplicações (Emenda, Etiquetagem, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fita dupla face?

O tamanho do mercado de fita dupla face é de USD 15,4 bilhões em 2026.

Qual região lidera o mercado?

A Ásia-Pacífico detém 41,80% de participação e apresenta o CAGR mais rápido de 7,01% até 2031.

Qual setor de usuário final gera a maior demanda? Região em crescimento no Mercado de Fita Dupla Face?

A construção lidera com 41,05% de participação de receita e uma taxa de crescimento de 7,02%.

Por que os adesivos acrílicos são dominantes?

Os acrílicos equilibram adesão, resistência às intempéries e baixo COV, garantindo 51,20% de participação de mercado em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

As soluções de montagem registram o CAGR mais alto de 6,96%, à medida que as indústrias priorizam montagens reversíveis.

Página atualizada pela última vez em: