Dimensão e Quota do Mercado de Fita Unidirecional

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

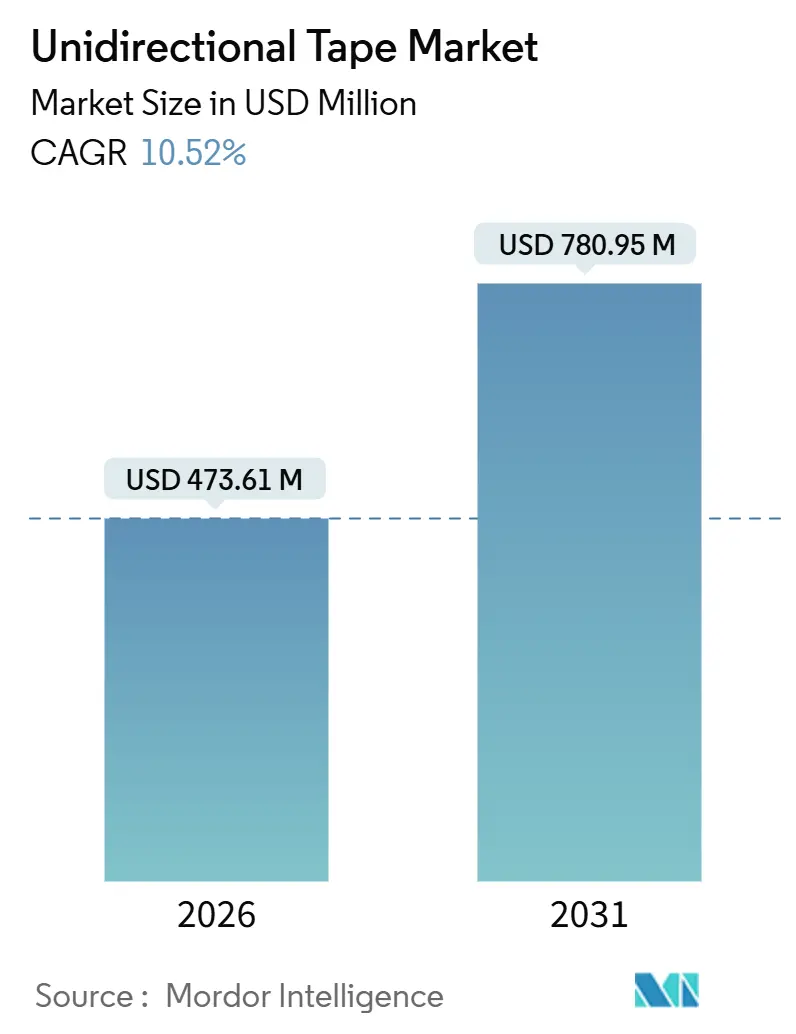

| Tamanho do Mercado (2026) | 473.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 780.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

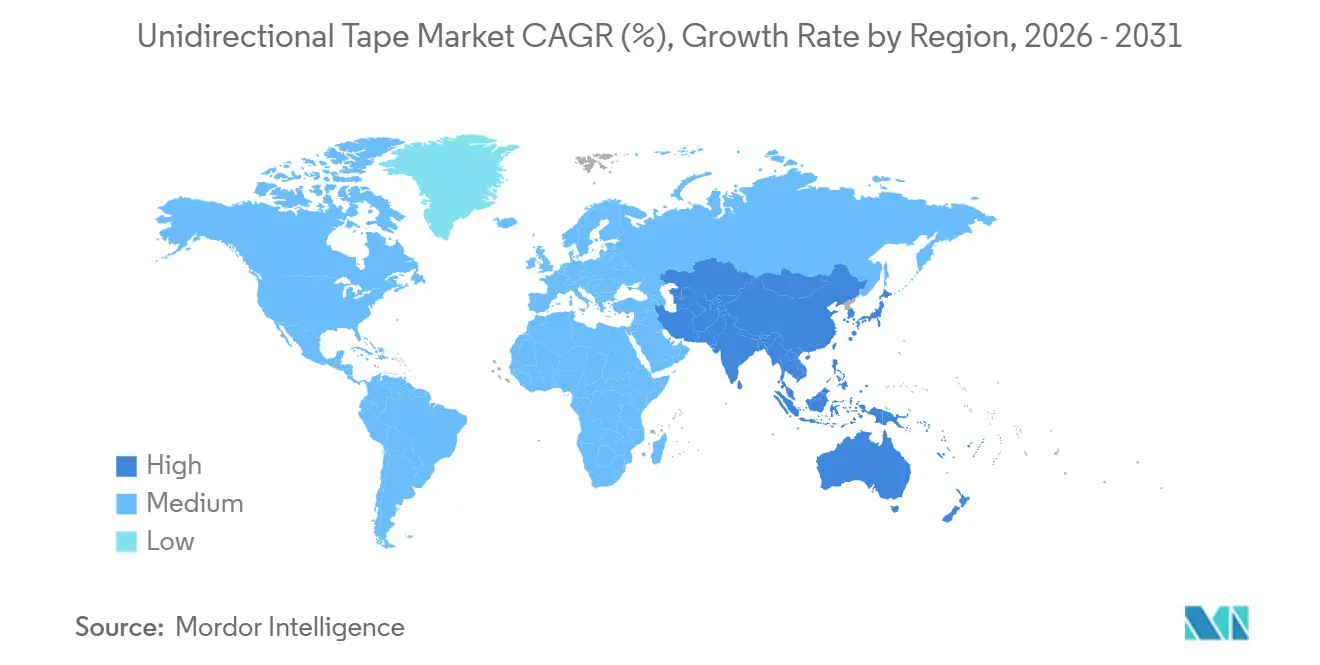

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

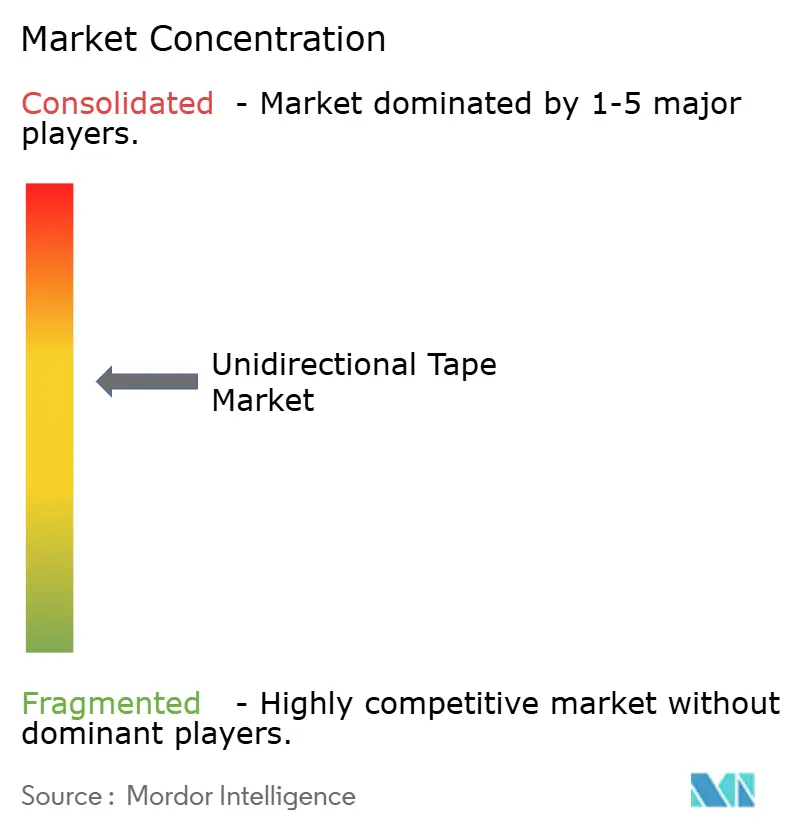

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fita Unidirecional pela Mordor Intelligence

A dimensão do Mercado de Fita Unidirecional é estimada em USD 473,61 milhões em 2026, e espera-se que atinja USD 780,95 milhões até 2031, a um CAGR de 10,52% durante o período de previsão (2026-2031). A procura contínua por parte de fabricantes aeroespaciais de referência, construtores automóveis OEM e fabricantes de turbinas eólicas para reduzir o peso estrutural enquanto melhoram a eficiência de produção ancora este momentum. A fibra de carbono permanece o principal material de reforço para aplicações de alto desempenho, embora a fibra de vidro esteja a crescer rapidamente nas pás eólicas offshore graças à sua vantagem de custo e módulo aceitável. As matrizes de poliamida dominam as estruturas de absorção de impacto automóvel, ao passo que o PEEK termoplástico está a ganhar preferência em condutas aeroespaciais de alta temperatura. A Ásia-Pacífico emergiu como o centro de gravidade da produção, impulsionada pelos investimentos chineses em pás eólicas e pelas expansões da capacidade de fibra de carbono japonesa. Entretanto, a recente atividade de patentes em consolidação termoplástica indicia uma corrida entre os incumbentes para assegurar propriedade intelectual em torno de rotas de processamento mais rápidas e fora de autoclave.

Principais Conclusões do Relatório

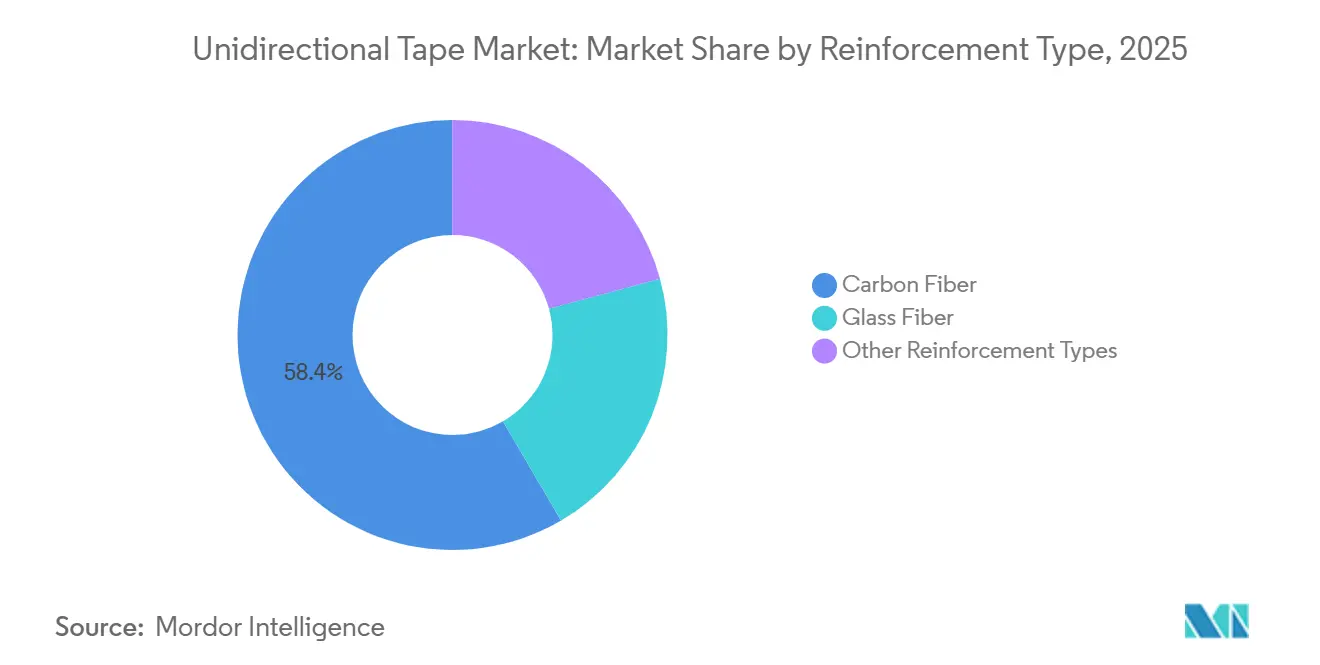

- Por tipo de reforço, a fibra de carbono liderou com uma quota de receita de 58,42% em 2025; a fibra de vidro está preparada para crescer a um CAGR de 9,25% até 2031.

- Por material de suporte, a poliamida captou uma quota de 31,36% em 2025; prevê-se que o PEEK se expanda a um CAGR de 9,68% até 2031.

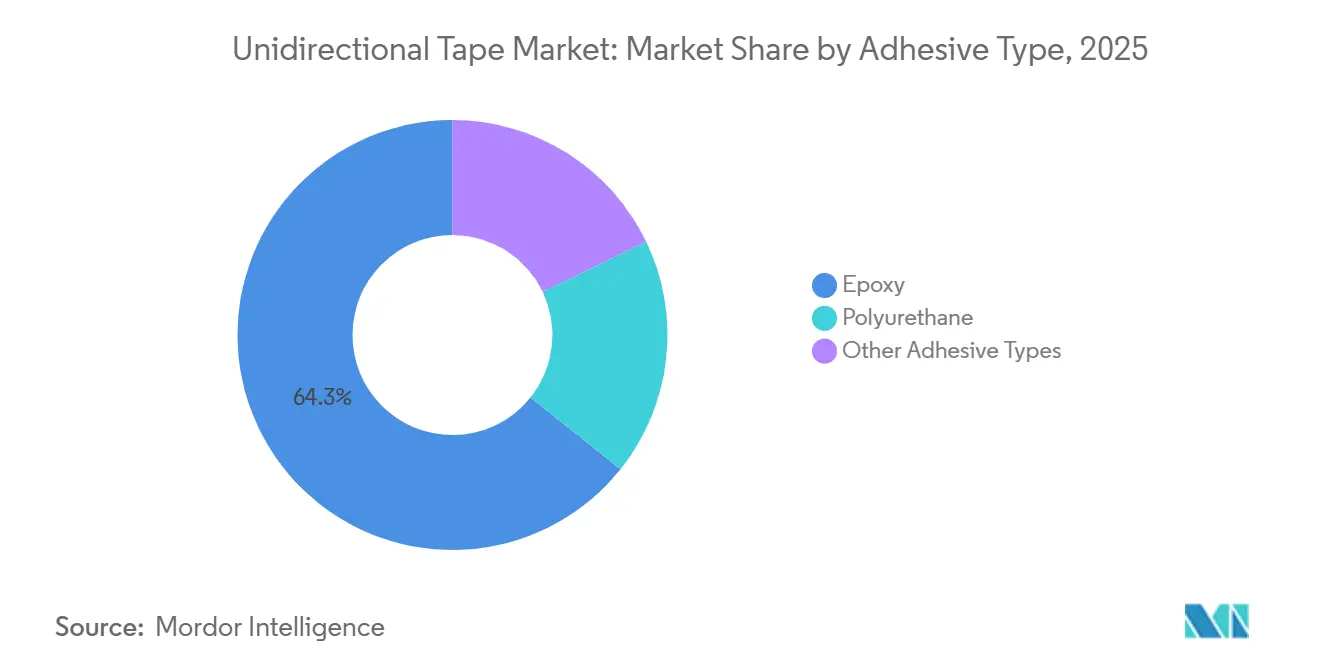

- Por tipo de adesivo, o epóxi representou 64,27% do volume de 2025; o poliuretano está a avançar a um CAGR de 9,12% até 2031.

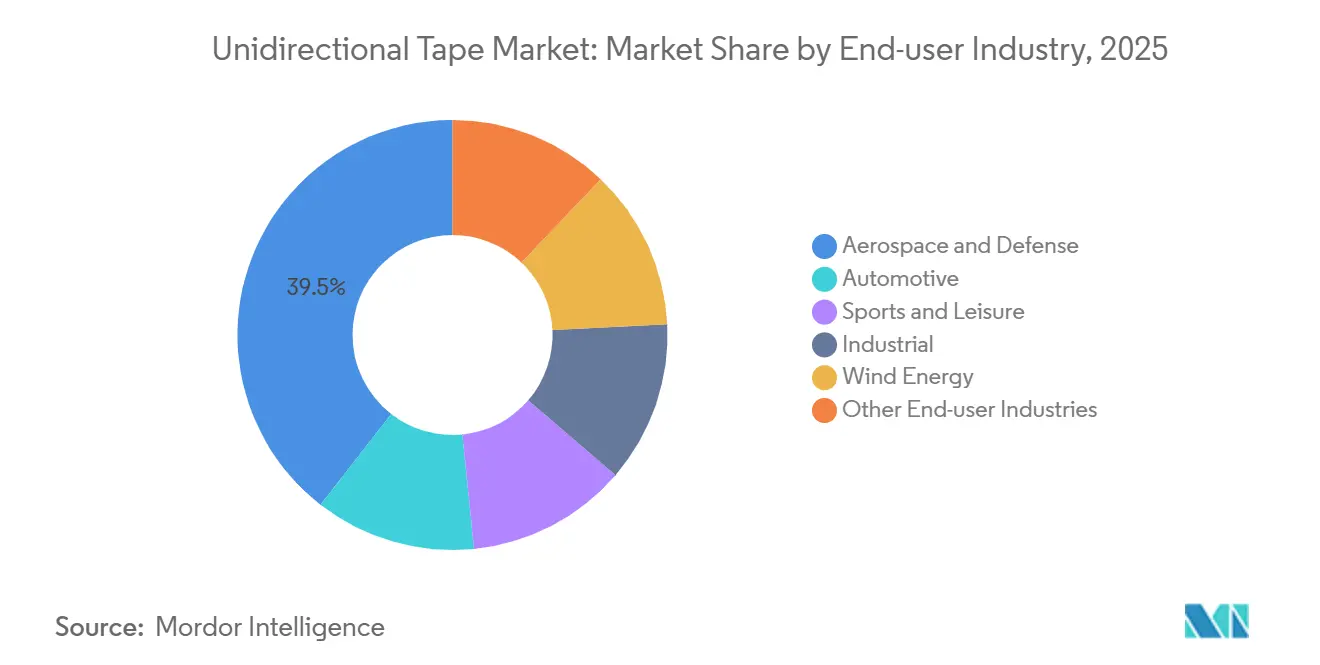

- Por indústria do utilizador final, o segmento aeroespacial e de defesa deteve uma quota de receita de 39,48% em 2025 e prevê-se que cresça a um CAGR de 10,69% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma quota de 44,53% em 2025; projeta-se que aumente a um CAGR de 10,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Fitas Unidirecionais

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de compósitos em aeronaves de fuselagem estreita de nova geração | +2.8% | Concentração global na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Metas agressivas de redução de peso OEM para plataformas de VE de 800 V | +2.3% | Núcleo APAC, com efeito secundário na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Ascensão das linhas de colocação automatizada de fitas nas fábricas chinesas de pás eólicas | +1.9% | APAC (China dominante), impacto secundário na Índia | Médio prazo (2-4 anos) |

| Certificação de fitas termoplásticas para vasos de pressão de hidrogénio | +1.4% | Japão, Coreia do Sul, Alemanha, Califórnia (EUA) | Longo prazo (≥ 4 anos) |

| Necessidade de defesa de estruturas transparentes a radar e kits de furtividade | +1.2% | América do Norte, Europa, Médio Oriente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de Compósitos em Aeronaves de Fuselagem Estreita de Nova Geração

Programas como o Airbus A321XLR e o Boeing 737 MAX utilizam cada vez mais fita de fibra de carbono nos seus painéis de fuselagem, longarinas e vigas de pavimento para reduzir o peso da estrutura aérea. Os ensaios HiCAM da NASA demonstraram que a colocação automatizada de fitas pode reduzir significativamente o tempo de ciclo das secções de fuselagem, destacando o seu potencial para a produção em cadência elevada[1]NASA, "Fabrico de Aeronaves em Compósito de Alta Cadência," nasa.gov. Os fornecedores com bases de dados estabelecidas ganham uma vantagem graças às qualificações ao abrigo do FAA AC 20-107B e do EASA AMC 20-29, criando uma barreira protetora para os operadores existentes. Dado que os aviões de fuselagem estreita representam uma parcela significativa das entregas futuras previstas, mesmo ligeiros aumentos no teor de compósitos geram uma procura substancial no mercado de fitas unidirecionais. Os marcos de certificação antecipados para 2026-2027 reforçam ainda mais as projeções de procura.

Metas Agressivas de Redução de Peso OEM para Plataformas de VE de 800 V

Os fabricantes automóveis premium, com o objetivo de alcançar uma autonomia de 500 km com arquiteturas de 800 V, estão a pressionar pela redução da massa do invólucro da bateria. Recentes testes de colisão ao Lucid Air demonstraram um avanço: as fitas termoplásticas podem criar formas complexas de tabuleiro que atingem a rigidez do aço estampado, mas com um peso significativamente inferior. Contudo, os elevados custos de capital constituem um desafio para a adoção por parte dos fornecedores de Nível 2. Cada célula AFP exige um preço elevado e a programação requer mão de obra considerável. Em resposta, os OEM chineses estão a tomar a liderança ao integrar verticalmente a produção de fitas, conseguindo reduzir os custos das peças. Esta iniciativa consolida a liderança da Ásia no emergente mercado de fitas unidirecionais.

Ascensão das Linhas de Colocação Automatizada de Fitas nas Fábricas Chinesas de Pás Eólicas

Em Jiangsu e Tianjin, as células de colocação robótica de fitas aplicam agora fitas de fibra de vidro, tornando a laminação manual economicamente inviável para turbinas offshore com comprimentos de pá superiores a 115 m. Esta mudança resulta numa redução significativa do conteúdo de mão de obra e numa melhoria mensurável do alinhamento das fibras, melhorando a qualidade das pás. A utilização de matrizes de poliamida e polipropileno facilita a consolidação in situ, reduzindo substancialmente os tempos de ciclo de acabamento. A Suzlon da Índia está a adotar este modelo, sinalizando uma tendência regional que fortalece o mercado de fitas unidirecionais em toda a Ásia.

Certificação de Fitas Unidirecionais Termoplásticas para Vasos de Pressão de Hidrogénio

Os reservatórios de hidrogénio do Tipo IV devem suportar ciclos a alta pressão de acordo com a norma ISO 19881. Os ensaios da Toyota e da Hyundai com fitas revestidas de PEEK mostram reduções no tempo de montagem através de soldadura in situ, mantendo a pressão de rutura. A certificação europeia PED 2014/68/UE, um processo demorado, permanece como um regulador de acesso; no entanto, uma vez aprovadas, as fitas termoplásticas poderiam abrir um nicho considerável para o mercado de fitas unidirecionais na mobilidade de células de combustível.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade persistente do preço da fibra de carbono associada ao fornecimento de precursor PAN | −1.6% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Baixas taxas de utilização de equipamentos AFP entre fornecedores automóveis de Nível 2 | −1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de reciclagem e de fim de vida a intensificar-se na UE | −0.8% | Europa, com efeito secundário no Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente do Preço da Fibra de Carbono Associada ao Fornecimento de Precursor PAN

Após a China ter imposto restrições às exportações em 2024, os preços spot do PAN dispararam, impulsionados pela quota dominante da China no mercado[2]Mitsubishi Chemical, "Cadeia de Abastecimento de Precursor PAN," mitsubishichem.com. Em 2025, a Hexcel Corporation e a SGL Carbon registaram uma queda nas margens brutas, incapazes de se proteger contra perdas devido aos seus contratos aeroespaciais de preço fixo. Embora as novas linhas de precursor previstas para 2027 ofereçam algum alívio, os prazos de 30 meses combinados com as incertezas geopolíticas garantem uma volatilidade continuada na base de custos do mercado de fitas unidirecionais.

Baixas Taxas de Utilização de Equipamentos AFP entre Fornecedores Automóveis de Nível 2

As células AFP representam um desafio financeiro para os fornecedores de Nível 2, que operam com margens líquidas reduzidas. As modificações de design exigem revalidações dispendiosas, restringindo as especificações de compósitos em plataformas com combinações diversificadas. Tanto na Alemanha como nos EUA, os sindicatos de trabalhadores resistem à automação, resultando em equipamentos subutilizados e numa relutância em investir. Em contrapartida, os homólogos na Ásia beneficiam de subsídios governamentais que podem cobrir uma parte significativa das suas despesas de equipamento, amplificando a divisão competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reforço: A Fibra de Carbono Domina, a Fibra de Vidro Ganha Terreno na Energia Eólica

A fibra de carbono captou 58,42% da receita de 2025, destacando a sua importância nas estruturas primárias aeroespaciais, onde a sua resistência à fadiga justifica um prémio. Tanto o Boeing 787 como o Airbus A350 utilizam extensivamente fita de fibra de carbono para as suas longarinas de asa e estruturas de fuselagem. A fibra de vidro, embora menos rígida, está a crescer a um CAGR de 9,25%. Este crescimento é impulsionado pelas pás eólicas offshore que excedem os 115 m de comprimento, o que exige materiais de longarina economicamente viáveis. Consequentemente, a dimensão do mercado de fitas unidirecionais no segmento de fibra de vidro está preparada para se expandir de forma constante até 2031. As fitas híbridas de carbono-vidro, como a HiTape da Hexcel Corporation, encontram um equilíbrio entre custo e módulo, encontrando o seu nicho nos invólucros de baterias automóveis.

Nos mercados emergentes, os OEM chineses de turbinas estão a optar por fitas de fibra de vidro nas suas plataformas de 8-12 MW, uma tendência seguida pelos fabricantes indianos. Embora as fibras de aramida e basalto sirvam mercados de nicho — principalmente armaduras balísticas e aplicações industriais de alta temperatura — juntas detêm uma quota modesta. Dada esta dinâmica de mercado, embora a fibra de carbono esteja preparada para manter a sua dominância, os ganhos absolutos de tonelagem da fibra de vidro desempenharão um papel crucial na configuração do mercado de fitas unidirecionais nos próximos cinco anos.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material de Suporte: A Poliamida Lidera, o PEEK Cresce nos Nichos de Alta Temperatura

O suporte de poliamida deteve 31,36% da procura de 2025 devido à sua janela de processamento equilibrada, tenacidade ao impacto e resistência à humidade, características adequadas para estruturas de absorção de impacto automóvel. O PEEK está a expandir-se a um CAGR de 9,68% à medida que os suportes de compartimento de motor e as condutas de ar sangrado migram para termoplásticos capazes de suportar temperaturas contínuas de 200 °C. A quota de mercado de fitas unidirecionais para aplicações de PEEK deverá, portanto, expandir-se gradualmente, especialmente após a conclusão das certificações aeroespaciais em 2027.

O polipropileno permanece popular onde o custo supera o desempenho, por exemplo, nas almas de corte de pás eólicas. O PPS e o PC completam o portefólio com aplicações especializadas no processamento químico e na eletrónica. O KetaSpire PEEK da Solvay está também a penetrar em ferramentas de prospeção petrolífera e de gás, sublinhando o alargamento do envelope de alta temperatura para fitas termoplásticas.

Por Tipo de Adesivo: O Epóxi Domina, o Poliuretano Ganha Terreno no Setor Automóvel

Os sistemas epóxi representaram 64,27% do volume de 2025, sublinhando a sua fiabilidade mecânica e as extensas bases de dados de materiais construídas ao longo de décadas de serviço aeroespacial. No entanto, as formulações de poliuretano estão a avançar a um CAGR de 9,12%. A sua vantagem reside numa gama de cura de 80-100 °C, permitindo ferramentas de alumínio energeticamente eficientes — uma vantagem significativa para os fornecedores automóveis de Nível 1. Embora o mercado de fitas unidirecionais ligadas com poliuretano permaneça modesto, está preparado para um crescimento substancial com o lançamento das plataformas de VE de 800 V.

Embora os fenólicos e as bismaleimidas sirvam aplicações de alta temperatura, a sua quota de mercado permanece limitada devido a desafios como a fragilidade e as complexidades de processamento. De forma notável, os poliuretanos Loctite da Henkel estão a ser testados para juntas híbridas que combinam compósitos e aço, abordando um problema comum onde os epóxis têm dificuldades: a expansão térmica diferencial.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: O Setor Aeroespacial e de Defesa Lidera, a Energia Eólica Acelera

O segmento aeroespacial e de defesa contribuiu com 39,48% da receita de 2025 e prevê-se que cresça a um CAGR de 10,69% até 2031, impulsionado pelas acelerações de produção de aeronaves de fuselagem estreita e pelos programas de defesa orientados para a furtividade. A adoção no setor automóvel está concentrada em VE premium, mas crescerá à medida que as curvas de custo dos termoplásticos baixem. A energia eólica já representa a segunda maior fatia, e a dimensão do mercado de fitas unidirecionais para aplicações de pás offshore expandir-se-á a cada aumento de potência nominal das turbinas. O desporto e o lazer permanecem nichos de margens elevadas, ao passo que os cilindros industriais e as estruturas marinhas acrescentam um crescimento de volume constante, ainda que menor.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 44,53% da receita de 2025 e projeta-se que cresça a um CAGR de 10,88% até 2031, impulsionada pela extensa produção de pás eólicas da China, pelos avanços japoneses na tecnologia de fibra de carbono e pela adoção sul-coreana de tabuleiros de baterias para VE. Em Jiangsu, as células de colocação automatizada de fitas alcançaram uma elevada consistência no alinhamento das fibras, minimizando o desperdício e consolidando a vantagem de custo da China. A instalação da Toray em Ehime reforça o fornecimento regional, enquanto uma nova linha de fitas em Hyderabad serve as necessidades aeroespaciais domésticas da Índia. Embora os mercados da ASEAN mais pequenos dependam atualmente de importações, estão preparados para se adaptar rapidamente, especialmente à medida que a procura de veículos de duas rodas elétricos a bateria aumenta, impulsionando ainda mais o mercado de fitas unidirecionais.

A América do Norte representou uma quota notável da receita de 2025. A instalação da Boeing em Everett, à medida que a produção do 737 MAX estabiliza, utiliza uma quantidade significativa de fita de fibra de carbono anualmente. Adicionalmente, os programas F-35 e MQ-25 da Lockheed Martin reforçam a procura do setor de defesa. No entanto, o setor automóvel hesita: tanto a General Motors como a Ford apontam os elevados custos de reciclagem e a inconsistência nos preços dos materiais como preocupações. Entretanto, o crescente polo de fibra de carbono do México em Querétaro indicia uma cadeia de abastecimento em diversificação, que poderá beneficiar as iniciativas de camiões elétricos dos Estados Unidos.

A Europa representou uma parte considerável da procura de 2025. O consumo de compósitos permanece ancorado nas instalações da Airbus em Toulouse e Broughton, apesar das pressões de reciclabilidade decorrentes da Diretiva relativa aos Veículos em Fim de Vida. Embora os OEM alemães experimentem tabuleiros de bateria em fibra de carbono para os seus modelos premium, a adoção generalizada depende da obtenção de paridade de custos. As tarifas pós-Brexit comprimiram as margens dos conversores do Reino Unido, afetando particularmente as PME. Numa mudança notável, as fábricas espanholas e dinamarquesas, que estão a adotar a colocação de fitas, estão agora a servir turbinas offshore de 15 MW, uma iniciativa que deverá reforçar o mercado de fitas unidirecionais do continente.

A América do Sul e o Médio Oriente-África, que juntos contribuíram com uma quota menor em 2025, exibem potencial emergente. Enquanto os jatos E2 da Embraer utilizam pré-impregnados produzidos localmente, a Arábia Saudita, com o seu projeto NEOM, está a explorar cilindros de hidrogénio, potencialmente exigindo fitas termoplásticas. Embora estas iniciativas regionais sejam modestas, diversificam o panorama da indústria de fitas unidirecionais e são promissoras para o crescimento à medida que as infraestruturas se desenvolvem.

Panorama Competitivo

O mercado de fitas unidirecionais é moderadamente consolidado. Os especialistas regionais capturam segmentos de desporto de margens elevadas alavancando a estética das fitas de malha aberta. Os concorrentes chineses utilizam subsídios para baixar os preços dos incumbentes na energia eólica e no setor automóvel, mas carecem da certificação AS9100 para entrada no setor aeroespacial. O espaço em branco inclui vasos de pressão de hidrogénio e GNC, estruturas marinhas resistentes à corrosão e estruturas de aeronaves de mobilidade aérea urbana leves. Os fornecedores capazes de combinar o fornecimento de materiais com o know-how de processo estão posicionados para obter um prémio à medida que a automação prolifera.

Líderes da Indústria de Fita Unidirecional

TORAY INDUSTRIES INC.

Hexcel Corporation

TEIJIN LIMITED

Solvay

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Teijin Carbon e a A&P Technology apresentaram o IMS65 PAEK Bimax, um tecido trançado de +/-45° derivado da fita unidirecional termoplástica Tenax da Teijin, permitindo a consolidação fora de autoclave e uma produção aeroespacial mais rápida.

- Fevereiro de 2024: A Oxeon lançou o TeXtreme 360°, criado a partir de fitas de malha aberta ultrafinas para proporcionar propriedades mecânicas isotrópicas para componentes aeroespaciais e desportivos complexos.

Âmbito do Relatório Global do Mercado de Fita Unidirecional

As fitas unidirecionais são materiais compósitos geralmente baseados em fibra de carbono ou fibra de vidro. São utilizadas mais frequentemente pelas indústrias automóvel e aeroespacial. O mercado de fitas unidirecionais é segmentado por tipo de reforço, material de suporte, tipo de adesivo, indústria do utilizador final e geografia. Por Tipo de Reforço, o mercado é segmentado em fibra de vidro, fibra de carbono e outros tipos de reforço. Por Material de Suporte, o mercado é segmentado em polietercetona (PEEK), poliamida (PA), polipropileno (PP), policarbonato (PC), sulfeto de polifenileno (PPS) e outros materiais de suporte. Por Tipo de Adesivo, o mercado é segmentado em epóxi, poliuretano e outros tipos de adesivo. Por Indústria do Utilizador Final, o mercado é segmentado em aeroespacial e defesa, automóvel, desporto e lazer, industrial, energia eólica e outras indústrias do utilizador final. O relatório também cobre a dimensão e as previsões de mercado para o mercado de fitas unidirecionais em 17 países principais em várias regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Fibra de Vidro |

| Fibra de Carbono |

| Outros Tipos de Reforço |

| Polietercetona (PEEK) |

| Poliamida (PA) |

| Polipropileno (PP) |

| Policarbonato (PC) |

| Sulfeto de Polifenileno (PPS) |

| Outros Materiais de Suporte |

| Epóxi |

| Poliuretano |

| Outros Tipos de Adesivo |

| Aeroespacial e Defesa |

| Automóvel |

| Desporto e Lazer |

| Industrial |

| Energia Eólica |

| Outras Indústrias do Utilizador Final |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Tipo de Reforço | Fibra de Vidro | |

| Fibra de Carbono | ||

| Outros Tipos de Reforço | ||

| Por Material de Suporte | Polietercetona (PEEK) | |

| Poliamida (PA) | ||

| Polipropileno (PP) | ||

| Policarbonato (PC) | ||

| Sulfeto de Polifenileno (PPS) | ||

| Outros Materiais de Suporte | ||

| Por Tipo de Adesivo | Epóxi | |

| Poliuretano | ||

| Outros Tipos de Adesivo | ||

| Por Indústria do Utilizador Final | Aeroespacial e Defesa | |

| Automóvel | ||

| Desporto e Lazer | ||

| Industrial | ||

| Energia Eólica | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de fitas unidirecionais em 2031?

Prevê-se que o setor atinja USD 780,95 milhões até 2031, expandindo-se a um CAGR de 10,52%, a partir de USD 473,61 milhões em 2026.

Qual reforço domina a procura atual de fitas unidirecionais?

A fibra de carbono lidera, representando 58,42% da receita de 2025, devido à sua elevada relação rigidez-peso.

Por que razão a Ásia-Pacífico é o maior consumidor regional?

A automação das pás eólicas na China, a capacidade de fibra de carbono do Japão e as plataformas de VE sul-coreanas combinam-se para dar à região uma quota de 44,53% em 2025, com a perspetiva de CAGR mais rápida de 10,88%.

Que desafios afetam a adoção de fitas unidirecionais na Europa?

O agravamento das regras de reciclabilidade, a infraestrutura limitada de reciclagem de compósitos e a volatilidade do preço da fibra de carbono restringem uma adoção mais ampla.

Que química de adesivo está a ganhar relevância para além do epóxi?

As fitas de poliuretano estão a crescer a um CAGR de 9,12%, uma vez que a sua temperatura de cura mais baixa reduz os custos de energia para os fornecedores automóveis de Nível 1.

Página atualizada pela última vez em: