Tamanho e Participação do Mercado de Fabricação Contratada de Conjugados Anticorpo-Fármaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

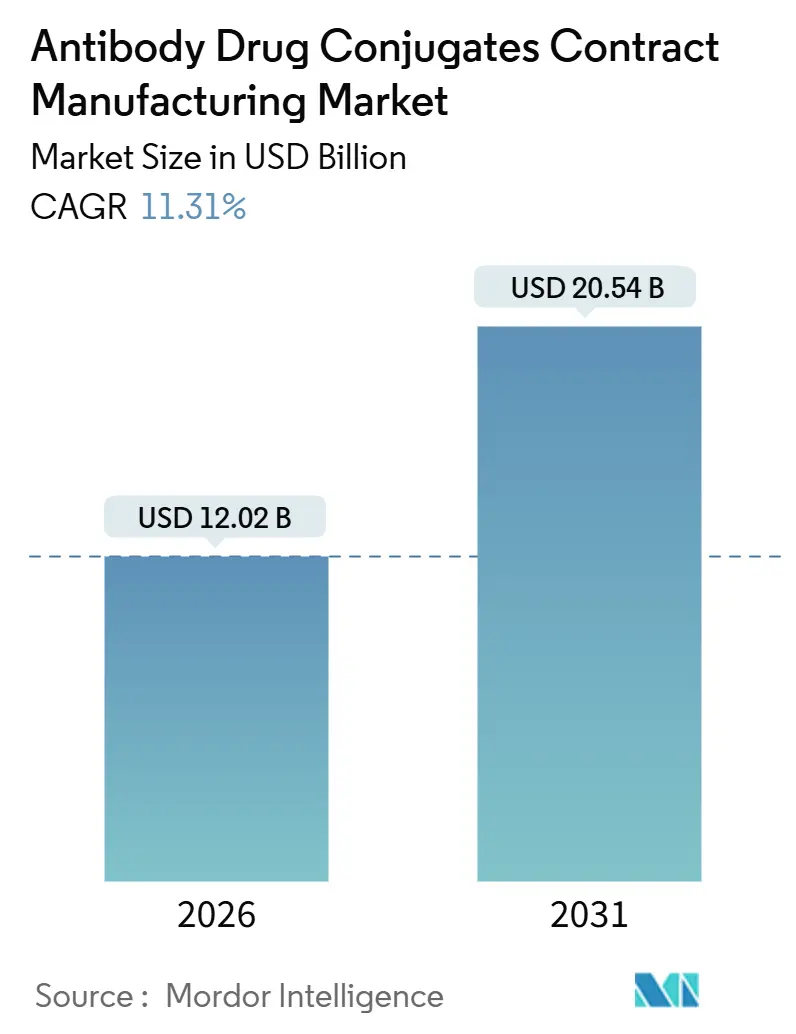

| Tamanho do Mercado (2026) | 12.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contratada de Conjugados Anticorpo-Fármaco por Mordor Intelligence

O tamanho do Mercado de Fabricação Contratada de Conjugados Anticorpo-Fármaco é estimado em USD 12,02 bilhões em 2026 e deve atingir USD 20,54 bilhões até 2031, a uma CAGR de 11,31% durante o período de previsão (2026-2031).

A adição de capacidade em suítes de alta potência, o ônus de capital das construções internas e o crescente pipeline clínico de conjugados de próxima geração estão direcionando os patrocinadores para parceiros externos. A precificação premium para contenção OEB 4-5, a convergência regulatória sob a ICH Q13 e a necessidade de equilibrar velocidade com qualidade estão reforçando a proposta de valor dos CDMOs especializados. A consolidação entre inovadores — ilustrada pelos acordos da Pfizer com a Seagen e da AbbVie com a ImmunoGen — ampliou os volumes terceirizados mesmo com os adquirentes racionalizando plantas legadas. Os investimentos de Lonza Group, Samsung Biologics e WuXi Biologics sinalizam confiança de que a demanda não atendida por capacidade clínica e comercial flexível persistirá ao longo da janela de previsão.

Principais Conclusões do Relatório

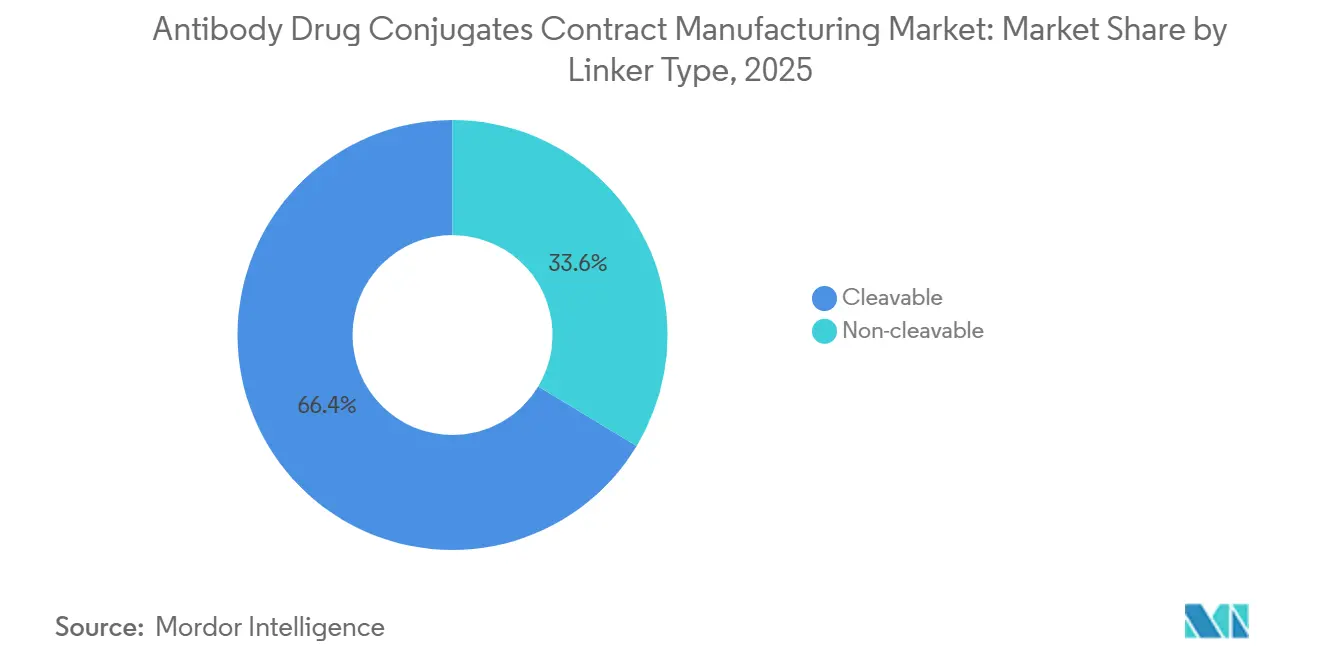

- Por tipo de ligante, as químicas cliváveis detinham 66,37% da participação do mercado de fabricação contratada de conjugados anticorpo-fármaco em 2025, enquanto os formatos não cliváveis têm projeção de registrar uma CAGR de 15,25% até 2031.

- Por área terapêutica, os tumores sólidos lideraram com 57,94% de participação na receita em 2025; os programas de doenças autoimunes e infecciosas têm previsão de expansão a uma CAGR de 14,45% até 2031.

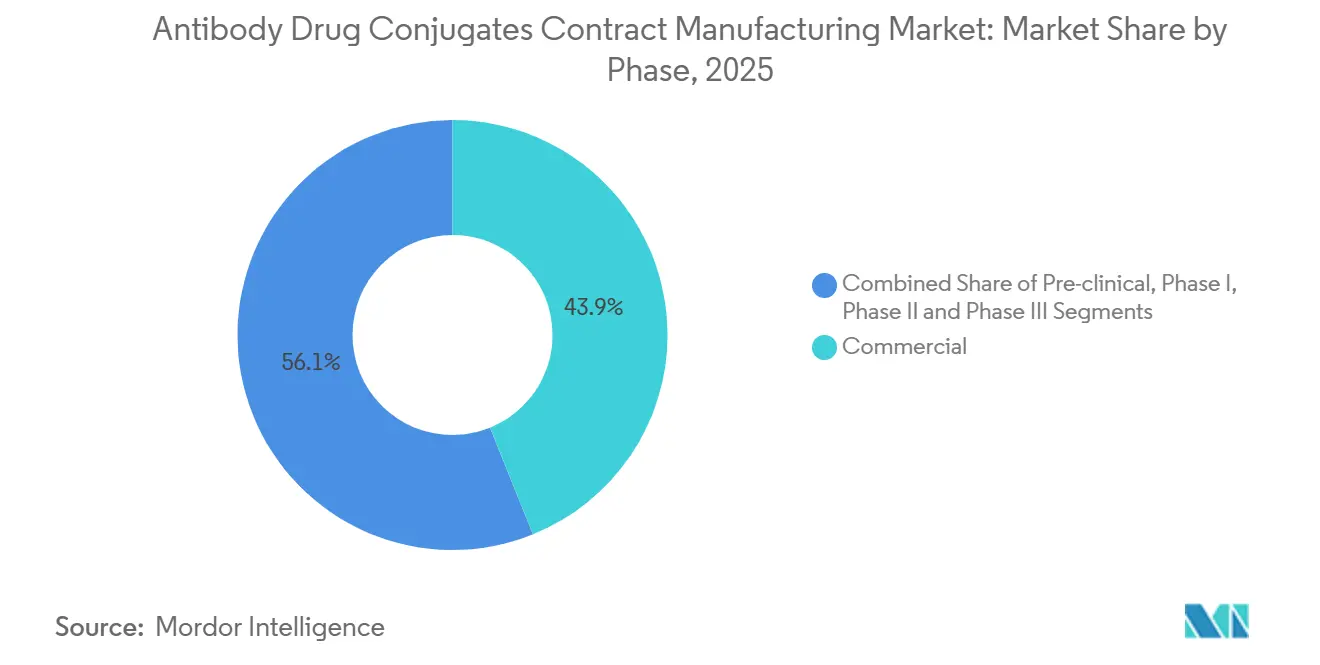

- Por fase, a fabricação comercial capturou 43,89% do tamanho do mercado de fabricação contratada de conjugados anticorpo-fármaco em 2025 e está avançando a uma CAGR de 13,68% até 2031.

- Por tipo de serviço, a conjugação cGMP e a produção de ligante-fármaco geraram 39,73% da receita em 2025, enquanto os serviços de enchimento e acabamento aceleram a uma CAGR de 14,83% até 2031.

- Por geografia, a América do Norte reteve 44,68% de participação em 2025, mas a Ásia-Pacífico está posicionada para crescer a uma CAGR de 14,04% com base em grandes construções greenfield.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Fabricação Contratada de Conjugados Anticorpo-Fármaco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da incidência de oncologia e maior pool de pacientes endereçáveis | 2.3% | Global, com maior concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança das grandes farmacêuticas para a fabricação terceirizada de biológicos | 2.8% | Global, liderado pela América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Expansão do pipeline clínico de ADCs além da oncologia | 1.9% | América do Norte e Europa como primeiros adotantes, APAC seguindo | Longo prazo (≥ 4 anos) |

| Restrições de capacidade em instalações HPAPI gerando precificação premium | 1.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de conjugação sítio-específica e fluxo contínuo permitindo transferência tecnológica mais rápida | 1.5% | América do Norte e Europa líderes, transferência tecnológica para a APAC | Médio prazo (2-4 anos) |

| Convergência regulatória (ICH Q13, revisão do Anexo 1) facilitando testes de liberação multissítio | 1.1% | Global, harmonizando os caminhos regulatórios da América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Oncologia e Maior Pool de Pacientes Endereçáveis

Os casos globais de câncer atingiram 20 milhões em 2024, e a OMS projeta um aumento para 35 milhões até 2050, sustentando a demanda por terapias-alvo mais seguras.[1]Organização Mundial da Saúde, Ficha Técnica sobre Câncer, Organização Mundial da Saúde, who.intA aprovação do Enhertu em 2024 para câncer de mama HER2-baixo validou a expansão orientada por biomarcadores e adicionou 1,2 milhão de pacientes elegíveis por ano.[2]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Enhertu para Câncer de Mama HER2-Baixo", Administração de Alimentos e Medicamentos dos EUA, fda.gov Os CDMOs responderam instalando suítes de conjugação multiproduto dimensionadas para lotes de 50-200 kg, cobrindo necessidades de fase tardia e início comercial, exemplificado pelos dois reatores de 1.200 L da Lonza Group em Visp previstos para entrar em operação em 2028.

Mudança das Grandes Farmacêuticas para a Fabricação Terceirizada de Biológicos

Uma análise da BCG constatou que 70-80% dos desenvolvedores não dispunham de capacidade interna de conjugação em 2024. A Pfizer interrompeu uma construção de USD 350 milhões em Everett e, em vez disso, assinou um contrato de USD 1,24 bilhão com a Samsung Biologics, priorizando a escala externa enquanto concentrava as plantas internas no desenvolvimento. O site da AstraZeneca em Cingapura, previsto para 2029, cobrirá apenas trabalhos de fase inicial, reservando o fornecimento comercial para CDMOs.

Expansão do Pipeline Clínico de ADCs Além da Oncologia

Os desenvolvedores abriram 18 ensaios de Fase I/II em doenças autoimunes em 2024, aplicando cargas citotóxicas à depleção seletiva de células B. O acordo de USD 900 milhões da Gilead com a Sutro busca o receptor de folato alfa no câncer de ovário e na doença de Crohn sob um único IND, demonstrando flexibilidade de plataforma. Os CDMOs estão expandindo suas ofertas analíticas para caracterizar efeitos imunomoduladores além dos painéis padrão de citotoxicidade.

Restrições de Capacidade em Instalações HPAPI Gerando Precificação Premium

Menos de 25 CDMOs operam suítes OEB 4-5. O prêmio de USD 1,24 bilhão da Samsung em outubro de 2024 apresentou um ágio de 40% por quilograma em relação à precificação de mAbs. A MilliporeSigma triplicou a capacidade em St. Louis, mas esgotou os slots de 2026-2027 em três meses. A escassez está direcionando os patrocinadores para processos contínuos que reduzem o tempo de ciclo em uma semana, embora a adoção regulatória ainda esteja em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Gargalos no fornecimento de cargas citotóxicas e logística de materiais perigosos | -1.4% | Global, agudo na América do Norte e Europa devido ao escrutínio regulatório | Curto prazo (≤ 2 anos) |

| COGS elevado em razão dos requisitos multimodais de liberação analítica | -1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Normas ambientais rígidas sobre solventes e incineração de resíduos para HPAPIs | -0.9% | Europa e América do Norte, emergindo na APAC | Médio prazo (2-4 anos) |

| Expiração de patentes de ADCs de primeira geração reduzindo a utilização de linhas legadas | -0.7% | América do Norte e Europa, impacto limitado na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Cargas Citotóxicas e Logística de Materiais Perigosos

Menos de 10 fornecedores produzem auristatinas e maitansinoides GMP, com prazos de entrega de 18 meses em 2024. As novas regras da IATA que reclassificaram certas cargas como carcinógenos da Categoria 1A elevaram os custos de frete aéreo em até 70%. A planta de cargas de Daiichi Sankyo em Xangai, prevista para 2030, reflete esforços de integração vertical para mitigar escassez.

COGS Elevado em Razão dos Requisitos Multimodais de Liberação Analítica

Os lotes de ADC necessitam de 15-20 ensaios ortogonais, elevando os custos analíticos para USD 50.000-80.000 por lote.[3]Ronald A. Rader, BioProcess International: Desafios Analíticos na Liberação de Lotes de ADC, BioProcess International, bioprocessintl.com A plataforma automatizada da Thermo Fisher Scientific reduz o tempo de manuseio manual em 40%, mas ainda consome 72 horas de uso de instrumentos. Os reguladores concederam isenções limitadas sob a ICH Q6B para processos contínuos, mas uma aceitação mais ampla ainda está pendente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ligante: O Momentum dos Não Cliváveis Supera os Líderes Históricos

Os ligantes cliváveis controlavam 66,37% da participação do mercado de fabricação contratada de conjugados anticorpo-fármaco em 2025, mas os sistemas não cliváveis têm previsão de crescimento anual de 15,25% até 2031, superando o mercado global. O tamanho do mercado de fabricação contratada de conjugados anticorpo-fármaco vinculado a construtos não cliváveis se expandirá, portanto, mais rapidamente do que a receita clivável durante o período. Os desenvolvedores preferem designs não cliváveis pela melhor estabilidade sistêmica, liberando a carga útil somente após a degradação lisossomal. As vendas de USD 3,1 bilhões do Enhertu em 2024 comprovaram que uma abordagem híbrida usando toxinas permeáveis à membrana pode compensar o menor efeito bystander observado nos não cliváveis de primeira geração.

Os CDMOs investiram em plataformas de conjugação flexíveis que alternam entre químicas cliváveis e não cliváveis sem longas trocas. O sistema XpressCys da Lonza Group permite que um patrocinador passe da descoberta inicial para GMP dentro de uma única plataforma, encurtando o tempo até a clínica. Os ligantes cliváveis permanecem essenciais para cânceres hematológicos onde a liberação intracelular rápida é desejável; no entanto, os programas de tumores sólidos demandam cada vez mais designs ácido-lábeis e sensíveis a proteases para localizar a atividade do fármaco.

Por Área Terapêutica: A Ascensão das Doenças Autoimunes Redesenha o Mapa

Os tumores sólidos geraram 57,94% da receita de 2025, mas os projetos de doenças autoimunes e infecciosas têm projeção de registrar uma CAGR de 14,45% até 2031. O tamanho do mercado de fabricação contratada de conjugados anticorpo-fármaco vinculado a indicações autoimunes está, portanto, se ampliando mais rapidamente do que o crescimento oncológico isolado. Os patrocinadores iniciaram 18 ensaios autoimunes de fase inicial em 2024, apostando que a ablação seletiva de células B pode proporcionar remissão duradoura com dosagem intermitente. A demanda por tumores sólidos permanece robusta, impulsionada pelos alvos HER2-baixo, TROP2 e Nectina-4, mas os planejadores de mercado agora veem o setor não oncológico como o principal motor de crescimento incremental.

O avanço autoimune requer fabricação segregada para evitar contaminação cruzada com cargas oncológicas de alta potência, adicionando 15-20% ao preço contratado. Os CDMOs dispostos a dedicar salas limpas a clientes não oncológicos poderão comandar margens premium. Os ADCs para doenças infecciosas ainda estão em estágio inicial, mas o investimento de risco precoce sinaliza diversificação futura.

Por Fase: Contratos Comerciais Dominam o Mix de Receitas

Os programas comerciais responderam por 43,89% da receita de 2025 e se expandirão a uma CAGR de 13,68%, consolidando seu papel como o maior contribuinte para o tamanho do mercado de fabricação contratada de conjugados anticorpo-fármaco até 2031. Os patrocinadores estão cada vez mais fechando acordos de fornecimento de cinco anos a preços fixos, como visto no contrato recorde da Samsung, transferindo o risco de inflação para os fabricantes. As execuções de validação de fase tardia atraem um ágio de preço de 20-30%, motivando os CDMOs a alocar a escassa capacidade HPAPI para ativos próximos ao estágio comercial. O trabalho de fase inicial é mais variável e sensível ao preço, com fornecedores chineses subcotando os concorrentes ocidentais em até 40%.

Os CDMOs contravam essa pressão de preços agrupando desenvolvimento, conjugação e enchimento e acabamento em contratos únicos, reduzindo o atrito de transferência tecnológica. A rede Portsmouth-Visp-Stein da Lonza Group exemplifica o modelo integrado, garantindo certeza de cronograma para patrocinadores que enfrentam pressão competitiva.

Por Tipo de Serviço: A Complexidade do Enchimento e Acabamento Impulsiona o Crescimento Mais Rápido

Os serviços de enchimento e acabamento crescerão 14,83% ao ano até 2031, eclipsando a fabricação de conjugação e ligante, embora esta última tenha detido 39,73% da receita de 2025. Os formatos de seringa pré-cheia e autoinjector, habilitados pela orientação preliminar da FDA sobre produtos combinados, expandem o mercado observável além dos frascos. O tamanho do mercado de fabricação contratada de conjugados anticorpo-fármaco associado ao enchimento e acabamento está, portanto, crescendo acentuadamente à medida que os requisitos de contenção e esterilidade agregam valor.

A conjugação permanece o serviço central. No entanto, o avanço do fluxo contínuo e das tecnologias sítio-específicas está deslocando o valor da capacidade pura para o conhecimento diferenciado de processos. Os CDMOs que oferecem tanto métodos estocásticos legados quanto plataformas avançadas sítio-específicas podem atender a um mix mais amplo de clientes.

Análise Geográfica

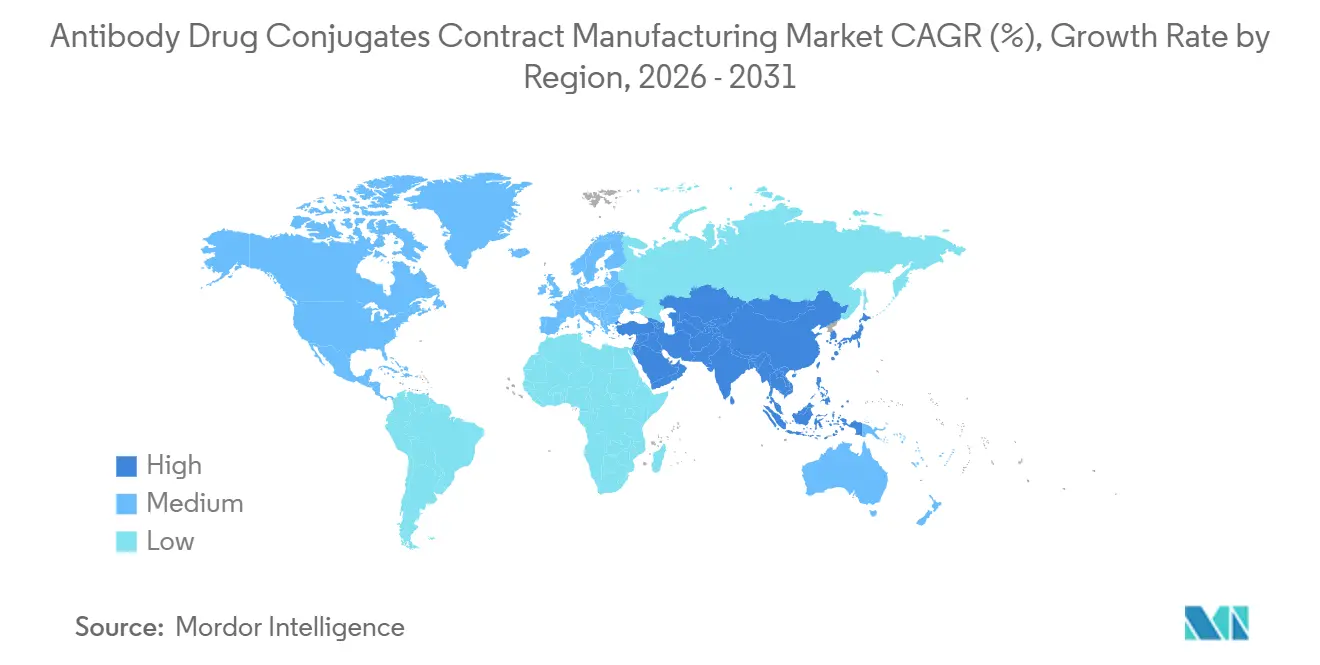

A América do Norte deteve 44,68% da receita em 2025, impulsionada por uma densa base de inovadores e expansões brownfield em andamento no Missouri, na Carolina do Norte e em Massachusetts. O ambiente regulatório da região apoia as ambições de primeiro a ensaio, mantendo os prazos médios dos projetos mais curtos do que na Europa. A participação de mercado de fabricação contratada de conjugados anticorpo-fármaco detida pela América do Norte sofrerá uma ligeira erosão à medida que a capacidade da APAC entrar em operação, mas a receita absoluta aumentará dada a demanda subjacente saudável.

A Ásia-Pacífico está posicionada para registrar uma CAGR de 14,04%, a mais rápida entre as regiões. A Planta 5 de 256 kL da Samsung Biologics e as instalações de Yokohama da AGC Biologics juntas adicionam 350 kL de capacidade até 2026, equivalente a 15% do fornecimento global. Os custos de mão de obra mais baixos e os incentivos governamentais favoráveis sustentam preços competitivos, atraindo programas de fase tardia de patrocinadores conscientes dos custos.

A Europa capturou 28% da receita de 2025, liderada pela Alemanha, Suíça e Reino Unido. As regras revisadas do Anexo 1 melhoraram as margens operacionais ao reduzir os gastos de capital em salas limpas, mas as regras de registro pós-Brexit divergentes adicionam complexidade. As economias europeias menores ficam para trás devido aos custos mais elevados de mão de obra e aos créditos fiscais de P&D menos generosos.

Cenário Competitivo

Os cinco maiores CDMOs representaram uma grande parcela da receita de 2025, indicando concentração moderada. Nenhum player isolado superou uma participação de 12%, refletindo a barreira de capital mas também a ampliação da capacidade global. A Samsung Biologics estabeleceu um novo padrão com seu contrato integrado de USD 1,24 bilhão, sinalizando o apetite dos compradores por soluções completas.

A liderança tecnológica é cada vez mais decisiva. O XpressCys da Lonza Group, o SMARTag da Catalent e a oferta de fluxo contínuo da Thermo Fisher Scientific proporcionam diferenciação além da escala. Empresas menores formam consórcios para competir: a Cerbios-Pharma fez parceria com a CARBOGEN AMCIS em 2024 para combinar conjugação e análítica sob um modelo de proposta conjunta. Os CDMOs chineses e indianos emergentes subcotam no preço, mas precisam garantir históricos regulatórios multirregionais para vencer contratos de fase comercial.

Líderes do Setor de Fabricação Contratada de Conjugados Anticorpo-Fármaco

Lonza Group

Samsung Biologics

Piramal Pharma Solutions

Catalent Inc.

WuXi Biologics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Harbour BioMed firmou uma colaboração de longo prazo com a Lannacheng para avançar conjugados de fármacos com radionuclídeos de próxima geração.

- Junho de 2025: A Simtra BioPharma Solutions e o braço de Ciências da Vida da Merck KGaA lançaram uma parceria de cinco anos para otimizar a fabricação de ADCs.

- Maio de 2025: A Shilpa Biologicals inaugurou um site de bioconjugação em Dharwad, Índia, com capacidade para 30 kg de ADC por ano.

- Abril de 2025: A LOTTE Biologics assinou um acordo de fabricação para um candidato a ADC em estágio clínico com um parceiro de biotecnologia sediado na Ásia.

Escopo do Relatório Global do Mercado de Fabricação Contratada de Conjugados Anticorpo-Fármaco

As Organizações de Desenvolvimento e Fabricação Contratados (CDMOs) oferecem serviços especializados para a produção de Conjugados Anticorpo-Fármaco (ADCs) complexos. Esse processo intrincado envolve uma abordagem em múltiplas etapas: ligação de fármacos citotóxicos potentes a anticorpos monoclonais, que atuam como veículos de entrega, usando um ligante especializado. O processo é ainda refinado por meio de etapas de purificação, formulação e enchimento e acabamento. Cada etapa exige instalações especializadas de alta contenção e conhecimento especializado, especialmente durante a conjugação final.

O mercado de fabricação contratada de conjugados anticorpo-fármaco é segmentado por Tipo de Ligante, área terapêutica, fase, tipo de serviço e geografia. Por Tipo de Ligante, o mercado é segmentado em Clivável e Não clivável. Por Área Terapêutica, em Cânceres Hematológicos, Tumores Sólidos e Outras Indicações. Por Fase, o mercado é segmentado em Pré-clínica, Fase I-III e Comercial. Por Tipo de Serviço, o mercado é segmentado em Desenvolvimento de Processos, Analítico/CQ, Conjugação cGMP e Enchimento e Acabamento. Por Geografia, o mercado é segmentado em América do Norte, Europa, APAC, MEA e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globais. O relatório oferece valores em milhões de USD para os segmentos mencionados acima.

| Clivável | Ácido-lábil |

| Clivável por protease | |

| Clivável por dissulfeto | |

| Não clivável |

| Cânceres Hematológicos | Mieloma Múltiplo |

| Linfoma | |

| Tumores Sólidos | Mama |

| Pulmão | |

| Gástrico e Gastrintestinal | |

| Outras Indicações (Autoimune, Infecciosa) |

| Pré-clínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| Desenvolvimento de Processo / Linha Celular |

| Analítico, Bioensaio e CQ |

| Conjugação cGMP e Fabricação de Ligante-Fármaco |

| Enchimento e Acabamento e Embalagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Ligante | Clivável | Ácido-lábil |

| Clivável por protease | ||

| Clivável por dissulfeto | ||

| Não clivável | ||

| Por Área Terapêutica | Cânceres Hematológicos | Mieloma Múltiplo |

| Linfoma | ||

| Tumores Sólidos | Mama | |

| Pulmão | ||

| Gástrico e Gastrintestinal | ||

| Outras Indicações (Autoimune, Infecciosa) | ||

| Por Fase | Pré-clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Por Tipo de Serviço | Desenvolvimento de Processo / Linha Celular | |

| Analítico, Bioensaio e CQ | ||

| Conjugação cGMP e Fabricação de Ligante-Fármaco | ||

| Enchimento e Acabamento e Embalagem | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação contratada de conjugados anticorpo-fármaco em 2026 e qual é a sua taxa de crescimento?

O mercado atingiu USD 12,02 bilhões em 2026 e tem previsão de crescimento a uma CAGR de 11,31% para USD 20,54 bilhões até 2031.

Qual tipo de ligante está se expandindo mais rapidamente na produção terceirizada de ADCs?

Os ligantes não cliváveis têm projeção de registrar uma CAGR de 15,25% entre 2026 e 2031, superando os formatos cliváveis.

Por que os patrocinadores estão terceirizando a fabricação de ADCs em escala comercial em vez de construir plantas internas?

A construção de uma suíte OEB 4-5 custa entre USD 80 e 120 milhões e leva até 30 meses, enquanto os CDMOs já operam capacidade validada que pode ser acessada por meio de acordos de fornecimento de longo prazo.

Qual região adicionará mais nova capacidade para ADCs até 2031?

A Ásia-Pacífico lidera com USD 3,5 bilhões em projetos greenfield anunciados, impulsionando uma CAGR regional de 14,04%.

O que está impulsionando a precificação premium para a fabricação contratada de ADCs?

A escassez de suítes de contenção HPAPI, os complexos requisitos de liberação analítica e a demanda oncológica sustentada permitem que os CDMOs precifiquem os contratos de ADCs 30-40% acima do trabalho com anticorpos monoclonais.

Página atualizada pela última vez em: