Tamanho e Participação do Mercado de Reposicionamento de Medicamentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 36.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

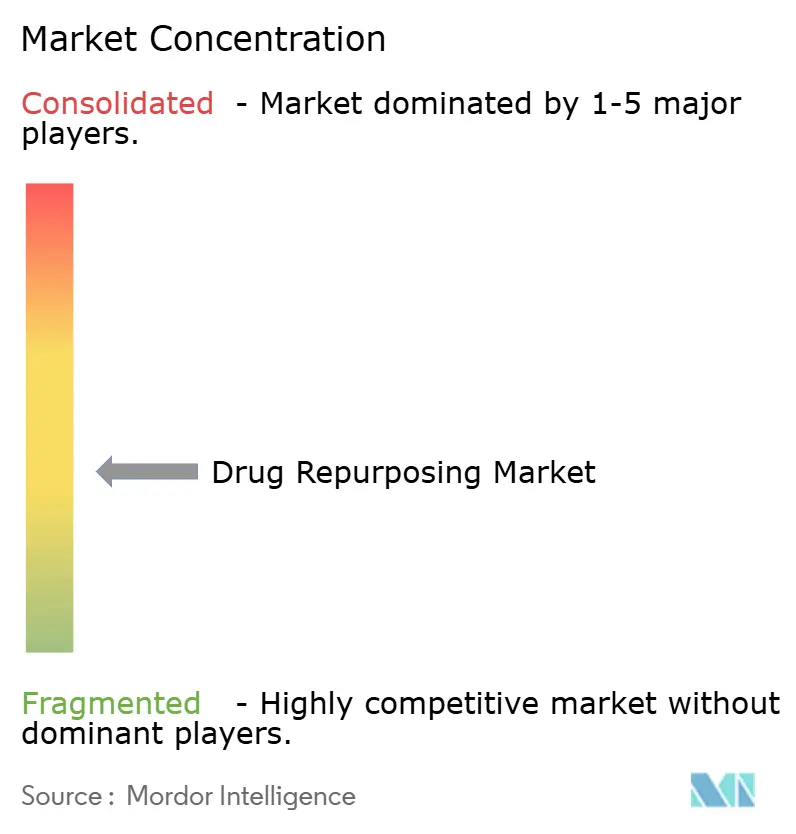

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reposicionamento de Medicamentos por Mordor Intelligence

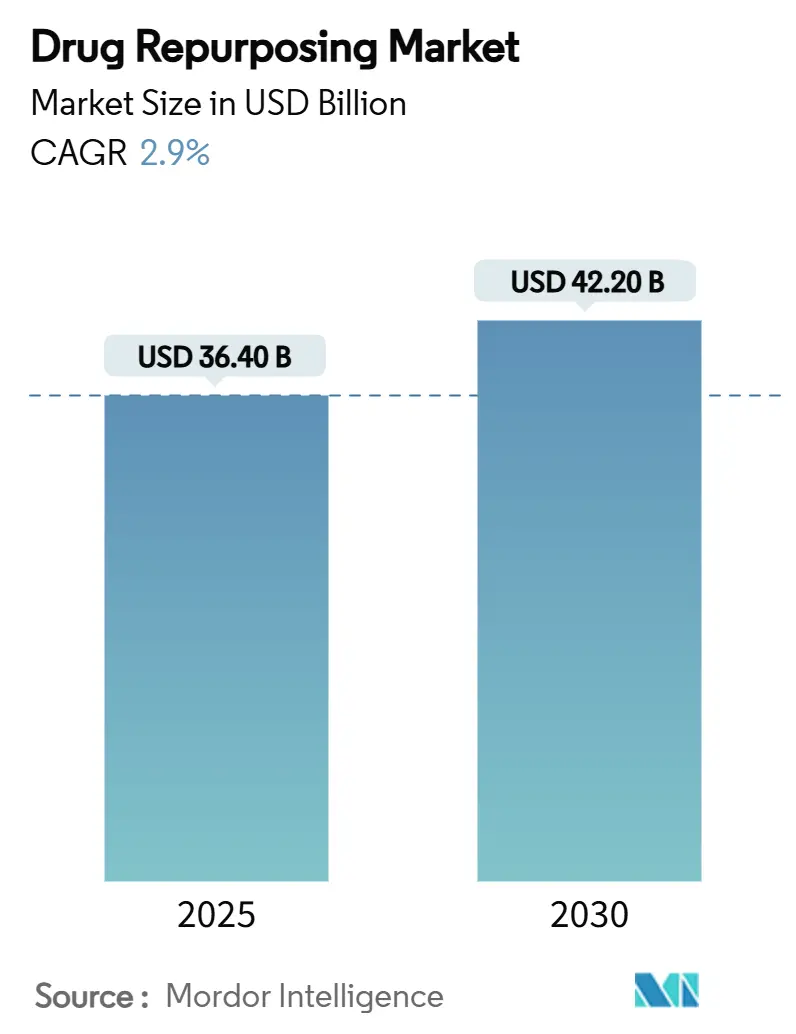

O tamanho do mercado de reposicionamento de medicamentos foi de USD 36,4 bilhões em 2025 e deve crescer para USD 42,2 bilhões até 2030, traduzindo-se em uma CAGR de 2,9% durante o período de previsão. Dentro dessa curva de crescimento moderado, grandes empresas farmacêuticas, pequenas empresas de biotecnologia e organizações de pesquisa contratada (CROs) estão intensificando seu foco na reavaliação de moléculas aprovadas ou arquivadas para encurtar os prazos de desenvolvimento, reduzir os gastos com P&D e estender os ciclos de vida dos produtos. A crescente pressão do penhasco de patentes, como USD 183,5 bilhões em receita em risco até 2030, levou os principais inovadores a expandir programas de triagem in silico de alto rendimento, frequentemente impulsionados por IA, e a priorizar submissões pela via 505(b)(2) que reutilizam dados de segurança existentes. A oncologia mantém primazia estratégica. No entanto, as indicações raras e órfãs estão acelerando mais rapidamente, apoiadas por picos de financiamento de capital de risco e incentivos favoráveis para medicamentos órfãos. As pequenas moléculas continuam a dominar o pipeline, embora peptídeos e outros biológicos estejam reduzindo a diferença à medida que os custos de fabricação caem. A América do Norte ancora a demanda global graças a orientações bem definidas da FDA que agora incorporam evidências do mundo real. Ao mesmo tempo, a Ásia-Pacífico se beneficia mais da infraestrutura de ensaios clínicos em rápida expansão e das vantagens de custo.

Principais Conclusões do Relatório

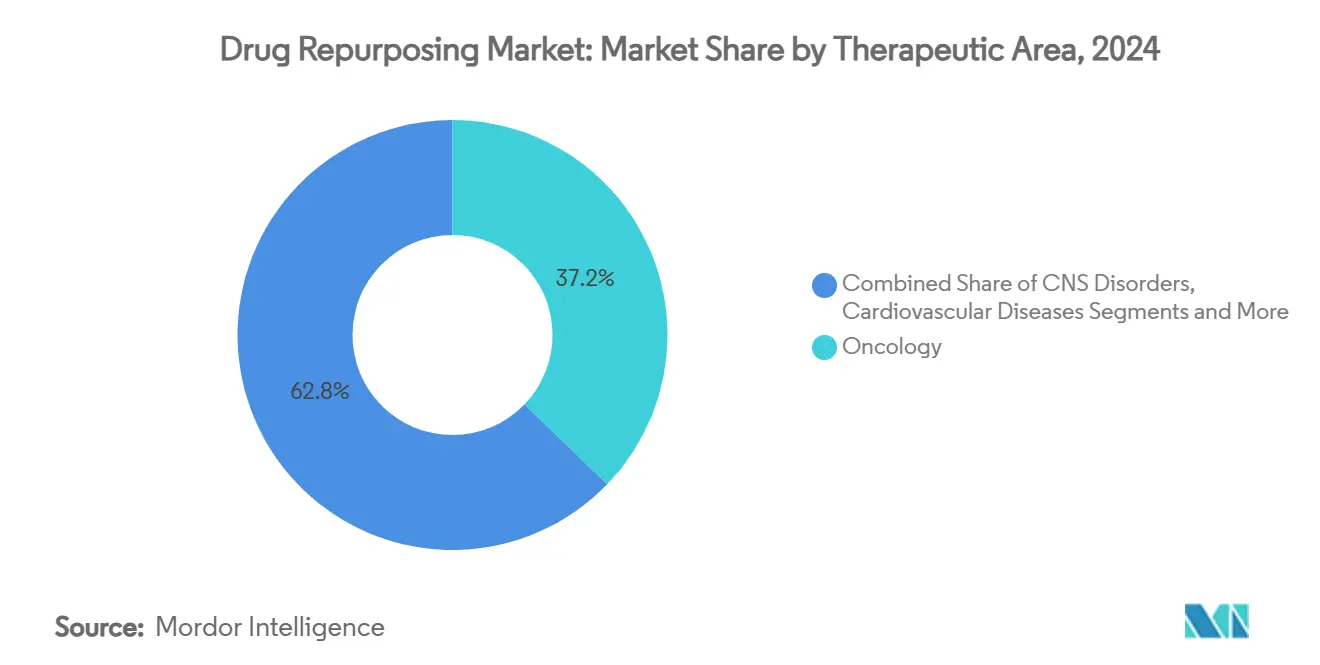

- Por área terapêutica, a oncologia liderou com uma participação de receita de 37,2% em 2024, enquanto as doenças raras e órfãs devem crescer a uma CAGR de 14,8% até 2030.

- Por tipo de molécula, as pequenas moléculas representaram 64,5% da participação do mercado de reposicionamento de medicamentos em 2024; peptídeos e outros biológicos estão avançando a uma CAGR de 13,1% até 2030.

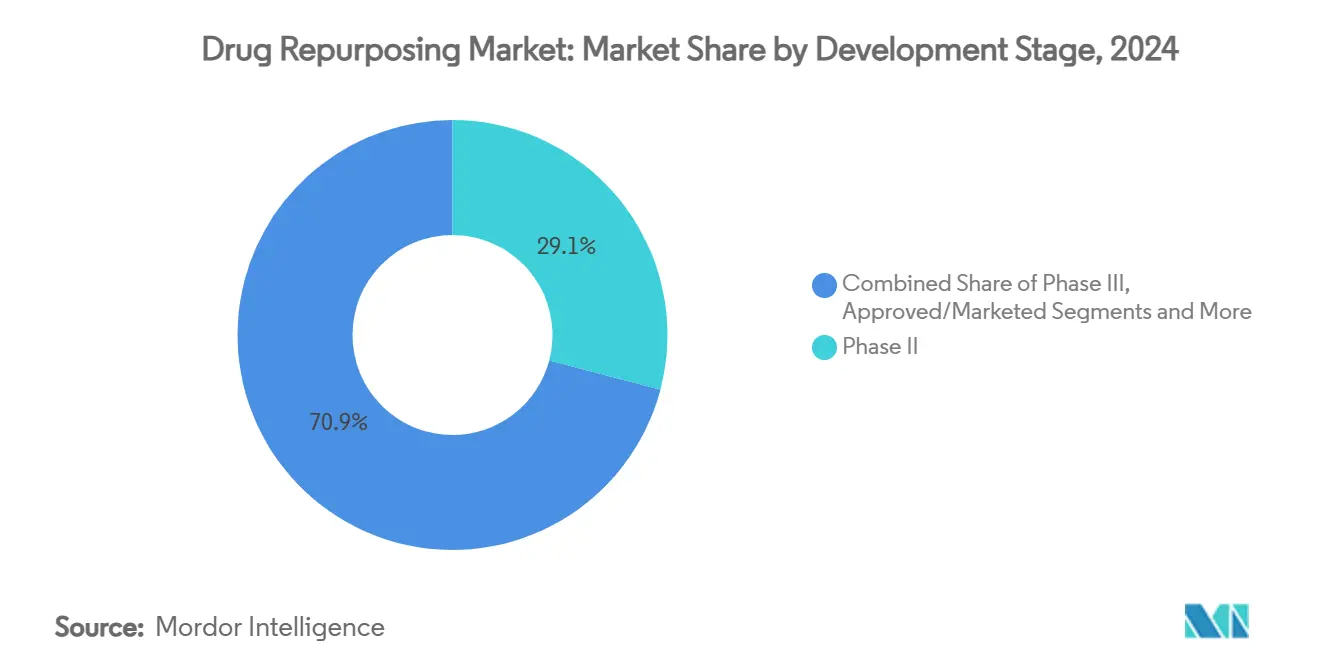

- Por estágio de desenvolvimento, a Fase II deteve 29,1% do tamanho do mercado de reposicionamento de medicamentos em 2024, enquanto o estágio pré-clínico expandiu a uma CAGR de 15,9% até 2030.

- Por usuário final, empresas farmacêuticas e de biotecnologia capturaram 54,8% da receita de 2024; as organizações de pesquisa contratada devem expandir a uma CAGR de 12,4% até 2030.

- Por geografia, a América do Norte comandou 45,3% da receita de 2024, e a Ásia-Pacífico deve crescer a uma CAGR de 11,6% até 2030.

Tendências e Perspectivas do Mercado Global de Reposicionamento de Medicamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Triagem in silico de alto rendimento habilitada por IA | +0.80% | América do Norte, UE, crescentemente global | Médio prazo (2 a 4 anos) |

| Crescimento das aprovações pela via 505(b)(2) da FDA | +0.60% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Aumento do financiamento de capital de risco para reposicionamento de doenças órfãs e raras | +0.50% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Interesse impulsionado pela pandemia em antivirais de amplo espectro | +0.40% | Global | Curto prazo (≤ 2 anos) |

| Disponibilidade de repositórios de dados de evidências do mundo real (RWE) | +0.30% | América do Norte, UE, APAC | Médio prazo (2 a 4 anos) |

| Mitigação do risco do penhasco de patentes farmacêuticas | +0.70% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Triagem In Silico de Alto Rendimento Habilitada por IA

Modelos baseados em imagens com uso intensivo de computação agora avaliam milhões de assinaturas morfológicas em bibliotecas de compostos em semanas, em vez dos anos exigidos pelos ensaios tradicionais em laboratório úmido. O BioHive-2 da Recursion quadruplicou sua própria capacidade computacional anterior, permitindo que o modelo Phenom-1 vasculhe e anote simultaneamente fenótipos complexos. Empresas emergentes como a Healx captaram USD 47 milhões em 2024 para impulsionar arquiteturas semelhantes, especialmente para doenças raras. Esses pipelines nativos em nuvem colocam empresas menores em concorrência direta com a Big Pharma, eliminando a necessidade de laboratórios físicos extensos. A eficiência resultante permite a rápida repriorização de candidatos em indicações de nicho, ampliando o conjunto de oportunidades e comprimindo o custo por programa. À medida que os algoritmos amadurecem, prevê-se que alimentem um fluxo contínuo de ativos baseados em mecanismos e com risco reduzido no mercado de reposicionamento de medicamentos, reforçando ainda mais seu caminho de expansão constante.

Crescimento das Aprovações pela Via 505(b)(2) da FDA

O framework 505(b)(2) concede aos patrocinadores permissão para integrar dados clínicos e não clínicos existentes em uma única submissão, encurtando os prazos médios de aprovação em até dois anos. Quarenta e oito aprovações utilizaram essa via em 2016, e o total tem crescido a cada ano desde então, à medida que os patrocinadores buscam rotas de acesso ao mercado com eficiência de capital. A recente orientação preliminar da FDA sobre "Designação de Tecnologia de Plataforma" amplia a flexibilidade ao permitir que os desenvolvedores reutilizem descobertas regulatórias anteriores em múltiplas submissões, reduzindo assim ciclos de revisão redundantes.[1]FDA, "Programa de Designação de Tecnologia de Plataforma para Desenvolvimento de Medicamentos," fda.gov Em paralelo, protocolos mestre e desenhos adaptativos estão sendo bem-vindos para abordar a heterogeneidade inerente à pesquisa de reposicionamento. Em conjunto, esses facilitadores regulatórios reduzem o risco, atraem novos investimentos e sustentam a crescente contribuição das aprovações pela via 505(b)(2) para o crescimento geral do mercado de reposicionamento de medicamentos.

Aumento do Financiamento de Capital de Risco para Reposicionamento de Doenças Órfãs e Raras

Apenas 5% de um estimado de 7.000 doenças raras possuem uma terapia aprovada, deixando uma grande lacuna a ser preenchida. Os recentes influxos de capital ressaltam a convicção dos investidores de que o reposicionamento pode combinar velocidade com retornos robustos. A rodada FELIQS de USD 9 milhões para o FLQ-101 na retinopatia da prematuridade exemplifica o financiamento direcionado a indicações pediátricas estreitamente definidas. As designações de medicamentos órfãos nos principais mercados garantem exclusividade de sete a dez anos, reembolso premium e isenções de taxas regulatórias, aumentando a recompensa econômica. Grupos acadêmicos, fundações de pacientes e CROs formam cada vez mais alianças tripartites para compartilhar dados, canalizando assim mais candidatos para o mercado de reposicionamento de medicamentos mais rapidamente e a um custo menor.

Interesse Impulsionado pela Pandemia em Antivirais de Amplo Espectro

A COVID-19 testou a resiliência dos pipelines de desenvolvimento de medicamentos e destacou o reposicionamento como um mecanismo de resposta de primeira linha. A aliança READDI da RTI analisou milhares de moléculas para acelerar candidatos contra coronaviridae.[2]RTI International, "READDI Forethought: Uma Atualização de 2024," rti.org Triagens independentes posteriormente identificaram biapenem, adefovir dipivoxil e dovitinib como inibidores de entrada para o SARS-CoV-2.[3]Autores da Frontiers in Pharmacology, "Triagem de reposicionamento de medicamentos aprovados pela FDA identifica inibidores do SARS-CoV-2," frontiersin.org Além das crises agudas, capacidades translacionais duradouras foram construídas — laboratórios BSL-3 especializados, bibliotecas de compostos anotadas para mecanismos virais e forças-tarefa público-privadas permanentes. Esses ativos estão agora prontos para responder rapidamente a surtos futuros e fortalecer a relevância do mercado de reposicionamento de medicamentos para a segurança global da saúde.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disputas complexas de propriedade intelectual e exclusividade | -0.40% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Frameworks de reembolso limitados para indicações off-label | -0.30% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Desafios de recrutamento para ensaios clínicos em indicações de nicho | -0.20% | Global | Médio prazo (2 a 4 anos) |

| Risco de viés de dados em modelos de previsão por IA | -0.10% | Regiões adotantes de IA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disputas Complexas de Propriedade Intelectual e Exclusividade

Quando as patentes originais expiraram, partes interessadas concorrentes frequentemente reivindicam direitos sobrepostos sobre formulação, método de uso ou mecanismos de entrega. Litígios em andamento — como o desacordo da Eli Lilly com a FDA sobre a classe de produto da retatrutida — ilustram como a classificação por si só pode determinar os períodos de exclusividade e a entrada de genéricos. Os agonistas do GLP-1 demonstram o uso de intrincadas patentes de formulação para criar "cercas" protetoras, gerando ambiguidade jurídica para desenvolvedores subsequentes. A incerteza reduz o apoio de capital de risco para moléculas sem patente e prolonga as negociações em torno do compartilhamento de dados. A menos que atualizações legislativas ofereçam janelas de exclusividade previsíveis, a complexidade da propriedade intelectual continuará a reduzir o crescimento do mercado de reposicionamento de medicamentos.

Frameworks de Reembolso Limitados para Indicações Off-Label

Mesmo quando os obstáculos regulatórios são superados, os pagadores podem recusar a cobertura fora dos rótulos originais, citando contenção de custos ou evidências insuficientes. As negociações de preços de medicamentos nos EUA introduzidas pela Lei de Redução da Inflação acrescentam outra variável que pode desencorajar os patrocinadores de adicionar indicações marginais. Na China, a legislação de 2021 agora exige revisões formais de evidências e processos de consentimento antes da prescrição off-label, adicionando fricção administrativa. Ensaios "farmacoeconométricos intervencionais" emergentes buscam gerar dados de custo-efetividade favoráveis aos pagadores, mas a adoção permanece limitada. Até que benchmarks padronizados de reembolso amadureçam, o controle dos pagadores limitará a adoção no mercado de reposicionamento de medicamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área Terapêutica: Oncologia Domina Enquanto Doenças Raras Aceleram

O tamanho do mercado de reposicionamento de medicamentos para oncologia atingiu 37,2% da receita total. Inibidores de PD-(L)1, bloqueadores de quinase e agentes de resposta a danos no DNA agora representam a maior parte da atividade, apoiados por ecossistemas de biomarcadores bem desenvolvidos. Oito aprovações agnósticas ao tumor — como pembrolizumabe para malignidades MSI-H — validam o paradigma agnóstico ao tecido e sinalizam uma aceitação mais ampla do reposicionamento orientado molecularmente. Protocolos em cesta e guarda-chuva reduzem as penalidades estatísticas, incentivando assim os desenvolvedores a pivotar um único composto em múltiplas histologias. Ganhos de segunda ordem aparecem em regimes de combinação onde agentes de baixo custo reposicionados potencializam biológicos caros, estendendo sua curva de lucratividade.

As condições raras e órfãs estão crescendo a uma CAGR de 14,8% até 2030, a mais rápida de qualquer grupo terapêutico. Populações de pacientes ultrapequenas justificam preços premium e longas janelas de exclusividade, tornando o segmento atraente apesar das restrições de volume. Os órgãos reguladores isentam certas taxas, e grupos de defesa fornecem registros prontos para ensaios, reduzindo a fricção no desenvolvimento. A confluência de incentivos financeiros e necessidade social alinha o capital por trás das iniciativas de doenças raras, garantindo a expansão duradoura deste subsegmento do mercado de reposicionamento de medicamentos.

Por Tipo de Molécula: Prevalência de Pequenas Moléculas vs. Momentum de Peptídeos

Os ativos de pequenas moléculas controlaram 64,5% da participação do mercado de reposicionamento de medicamentos em 2024, refletindo décadas de dados de segurança acumulados e vias de fabricação oral escaláveis. A tratabilidade estrutural simplifica ajustes de formulação, mudanças na forma de dosagem e extensões de rótulo. Além disso, a biodisponibilidade oral se alinha com mercados globais sensíveis a custos que buscam regimes de autoadministração.

Peptídeos e biológicos maiores devem crescer 13,1% ao ano até 2030, impulsionados pela intensificação de processos, biorreatores contínuos e formulações liofilizadas que facilitam a logística. As aprovações de peptídeos constituíram 11% das autorizações da FDA entre 2016 e 2024, sinalizando confiança mainstream. A classe dos agonistas do GLP-1 serve como modelo: semaglutida e tirzepatida agora visam indicações de obesidade e cardiovasculares além do diabetes. Embora os obstáculos da cadeia de frio e da imunogenicidade persistam, refinamentos incrementais de processo estão erodindo essas barreiras, ampliando a presença dos biológicos no mercado de reposicionamento de medicamentos.

Por Estágio de Desenvolvimento: Investimentos Pré-Clínicos Impulsionam o Pipeline Futuro

O segmento pré-clínico apresentou uma CAGR de 15,9% de 2024 a 2025, impulsionado por triagens de IA que filtram vastos conjuntos de compostos antes de ensaios humanos dispendiosos. A modelagem nativa em nuvem reduz os tempos de ciclo, gerando mais candidatos validados para investimento adicional.

A Fase II representou 29,1% do tamanho geral do mercado de reposicionamento de medicamentos em 2024, servindo como o cadinho para a prova de conceito e validação de biomarcadores. Estratégias de enriquecimento adaptativo permitem a detecção contínua de sinais, reduzindo o desgaste. Produtos aprovados e comercializados agora passam por gestão do ciclo de vida para preservar receitas contra a concorrência de biossimilares — exemplificado pelo programa de longa data de xanomeline da Karuna Therapeutics, que culminou em uma saída de USD 14 bilhões.

Por Via de Administração: Inovação na Entrega Oral Amplia o Acesso

Os formatos injetáveis ainda dominam peptídeos e monoclonais de alto valor; no entanto, a entrega oral é o nó de crescimento mais rápido, auxiliada por intensificadores de permeação, carreadores de nanopartículas e cápsulas de microagulhas. As nanomicelas de liraglutida oral alcançaram ganhos de biodisponibilidade de 4,63 vezes, demonstrando a viabilidade de converter injeções semanais em comprimidos. Esses avanços desbloqueiam ganhos de adesão, melhoram a qualidade de vida e ampliam a base endereçável para o mercado de reposicionamento de medicamentos.

Por Usuário Final: CROs Capturam a Onda de Terceirização

Empresas farmacêuticas e de biotecnologia detinham 54,8% da participação de receita em 2024, mas estão transferindo a carga operacional para parceiros CRO especializados a uma CAGR de 12,4%. As CROs trazem expertise regulatória em submissões pela via 505(b)(2), acesso a redes de pacientes e plataformas de gestão de dados ajustadas para reposicionamento. Centros acadêmicos como o Drug Repurposing Hub do Broad Institute, com 6.000 compostos, fornecem reagentes e ensaios validados, facilitando transferências público-privadas sem interrupções. Portanto, a integração de CROs permanece um impulsionador fundamental de eficiência do mercado de reposicionamento de medicamentos.

Análise Geográfica

A América do Norte controlou 45,3% da receita de 2024, sustentada pela crescente aceitação de evidências do mundo real pela FDA, uso mais amplo da via 505(b)(2) e iniciativas em nível de comissário para acelerar métodos sem uso de animais. A profundidade do capital de risco fomenta empresas emergentes de IA que reabastecam o pipeline em estágio inicial, reforçando a liderança da região na inovação do mercado de reposicionamento de medicamentos.

A Ásia-Pacífico, liderada pela China, deve registrar uma CAGR de 11,6% até 2030. Os estudos intervencionais chineses cresceram de cerca de 600 em 2017 para quase 2.000 em 2024, auxiliados por reformas multiagências que simplificam a documentação de IND e concedem revisões contínuas. Custos mais baixos de locais de ensaio e grandes populações de pacientes virgens aumentam ainda mais o apelo. Países como Índia e Coreia do Sul estão expandindo sandboxes regulatórios semelhantes, posicionando a APAC como um importante impulsionador de volume para o mercado de reposicionamento de medicamentos.

A Europa mantém uma produção acadêmica robusta e orquestra aprovações transfronteiriças por meio da harmonização da EMA. A legislação proposta pela UE para agilizar extensões de rótulo reduzirá os atrasos administrativos e injetará impulso adicional nos programas de reposicionamento de medicamentos. A América Latina e o Oriente Médio & África permanecem incipientes, mas estão explorando vínculos de fabricação doméstica e parcerias com o setor público para localizar terapias reposicionadas, criando potencial de crescimento opcional para a penetração de mercado a longo prazo.

Cenário Competitivo

O mercado de reposicionamento de medicamentos tende a uma fragmentação moderada. A Big Pharma defende a resiliência do fluxo de caixa reimplantando bibliotecas históricas de moléculas, enquanto biotecnologias centradas em IA como Recursion e Exscientia combinam conjuntos massivos de dados fenotípicos com motores algorítmicos para ultrapassar as fases de descoberta. As alianças estratégicas dominam: a Bayer comprometeu USD 1,5 bilhão para acessar a plataforma de fenômica da Recursion, enquanto a Sanofi fez parceria com a Formation Bio e a OpenAI para construir LLMs personalizados para análise de moléculas.

O foco terapêutico diversifica a intensidade competitiva: a oncologia permanece saturada com multinacionais, enquanto os nichos de doenças raras veem desenvolvedores ágeis avançar sob regras de via rápida e medicamentos órfãos. A consolidação de CROs acelera, permitindo ofertas de serviço completo e contratos de compartilhamento de risco que reduzem o desembolso inicial de caixa para os patrocinadores.

Em última análise, as empresas que alcançam uma integração vertical estreita — combinando seleção computacional, alto rendimento pré-clínico rápido e ensaios pivotais enxutos — estão melhor posicionadas para capturar participação incremental no mercado de reposicionamento de medicamentos.

Líderes do Setor de Reposicionamento de Medicamentos

Recursion Pharmaceuticals

BenevolentAI

Novartis AG

Pfizer Inc.

Roche Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O tolebrutinibe da Sanofi foi aceito para revisão prioritária pela FDA em esclerose múltipla secundária progressiva não recidivante.

- Março de 2025: A Sanofi reservou até USD 1,9 bilhão para adquirir o anticorpo biespecífico DR-0201 da Dren Bio para doenças autoimunes.

- Janeiro de 2025: Lantheus Holdings, Johnson & Johnson, Eli Lilly e GSK concluíram aquisições com foco em neurociência e oncologia.

- Novembro de 2024: A Recursion finalizou sua fusão com a Exscientia, consolidando mais de 10 programas de pipeline sob uma plataforma de IA compartilhada.

Escopo do Relatório Global do Mercado de Reposicionamento de Medicamentos

| Oncologia |

| Distúrbios do Sistema Nervoso Central |

| Doenças Cardiovasculares |

| Doenças Infecciosas |

| Distúrbios Metabólicos |

| Medicamentos de Pequenas Moléculas |

| Biológicos e Peptídeos |

| Pré-clínico |

| Fase I |

| Fase II |

| Fase III |

| Aprovado / Comercializado |

| Oral |

| Injetável |

| Tópico / Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada (CROs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Área Terapêutica | Oncologia | |

| Distúrbios do Sistema Nervoso Central | ||

| Doenças Cardiovasculares | ||

| Doenças Infecciosas | ||

| Distúrbios Metabólicos | ||

| Por Tipo de Molécula de Medicamento | Medicamentos de Pequenas Moléculas | |

| Biológicos e Peptídeos | ||

| Por Estágio de Desenvolvimento | Pré-clínico | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Aprovado / Comercializado | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Tópico / Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reposicionamento de medicamentos?

O tamanho do mercado de reposicionamento de medicamentos atingiu USD 36,4 bilhões em 2025 e deve crescer para USD 42,2 bilhões até 2030.

Qual segmento terapêutico lidera a receita?

A oncologia detém a maior participação com 37,2% da receita de 2024, impulsionada por aprovações agnósticas ao tecido orientadas por biomarcadores.

Por que as doenças raras estão atraindo investimentos crescentes?

Os incentivos para medicamentos órfãos, preços premium e baixa concorrência impulsionam o reposicionamento de doenças raras para a taxa de crescimento mais rápida, com uma CAGR de 14,8% até 2030.

Qual é a importância das plataformas de IA para o sucesso do reposicionamento?

A triagem in silico habilitada por IA adiciona um estimado de +0,8% à CAGR prevista ao comprimir os prazos de identificação de alvos e ampliar o espaço de indicações acessíveis.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico deve registrar uma CAGR de 11,6% até 2030, sustentada pela reforma regulatória e um aumento na atividade de ensaios clínicos.

Qual é o papel das CROs?

A terceirização para CROs está se expandindo a uma CAGR de 12,4% à medida que os patrocinadores aproveitam capacidades especializadas de regulamentação, recrutamento e gestão de dados para acelerar os programas de reposicionamento.

Página atualizada pela última vez em: