Tamanho e Participação do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos por Mordor Intelligence

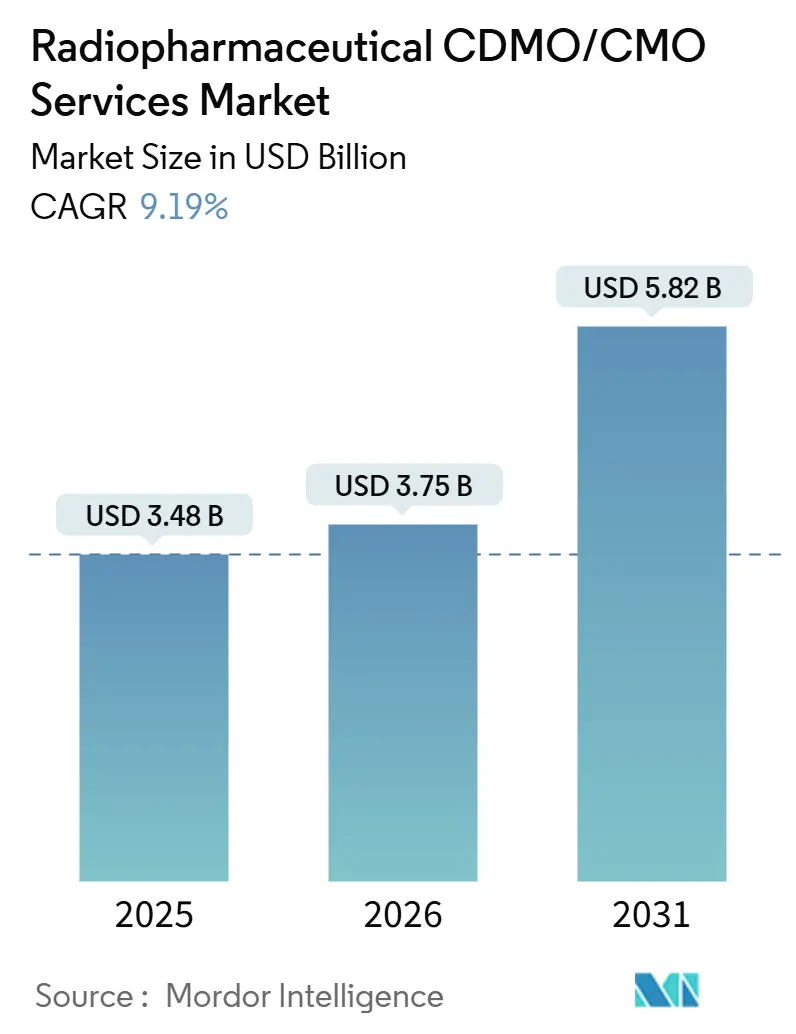

O tamanho do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos deve crescer de USD 3,48 bilhões em 2025 para USD 3,75 bilhões em 2026 e está previsto para atingir USD 5,82 bilhões até 2031 a um CAGR de 9,19% no período 2026-2031.

Uma onda de aprovações de radioligantes de lutécio-177, hubs de fabricação regionais que resolvem a logística de meia-vida e investimentos iniciais no fornecimento de actínio-225 formam a espinha dorsal deste avanço. Os patrocinadores estão terceirizando a radioquímica complexa mais cedo, tanto para evitar desembolsos de capital em células quentes quanto para acelerar os registros de IND. Contratos de longo prazo para isótopos são agora requisitos básicos, enquanto CDMOs que integram o desenvolvimento de processos com produção GMP desfrutam de margens mais elevadas. As expansões de capacidade na América do Norte e na Europa ainda dominam, mas a construção de cíclotrons na Ásia-Pacífico está deslocando volumes mais próximos dos pacientes, mitigando as perdas relacionadas ao decaimento durante o transporte.

Principais Conclusões do Relatório

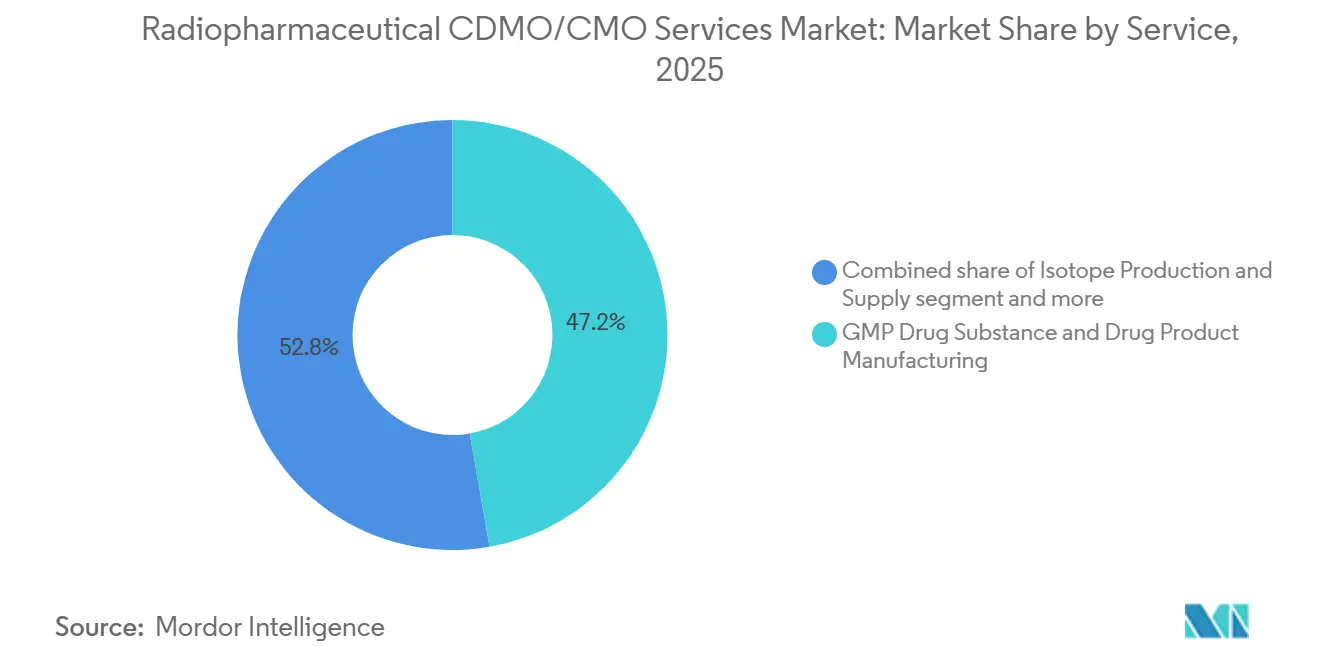

- Por serviço, a Fabricação de Substância Medicamentosa e Produto Medicamentoso GMP detinha 47,24% da participação do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos em 2025; o Desenvolvimento de Processos e Radiomarcação/Conjugação está crescendo a um CAGR de 10,40% até 2031.

- Por modalidade, os radiofarmacêuticos de diagnóstico lideraram com 58,36% de participação na receita em 2025, enquanto os produtos terapêuticos devem se expandir a um CAGR de 9,76% até 2031.

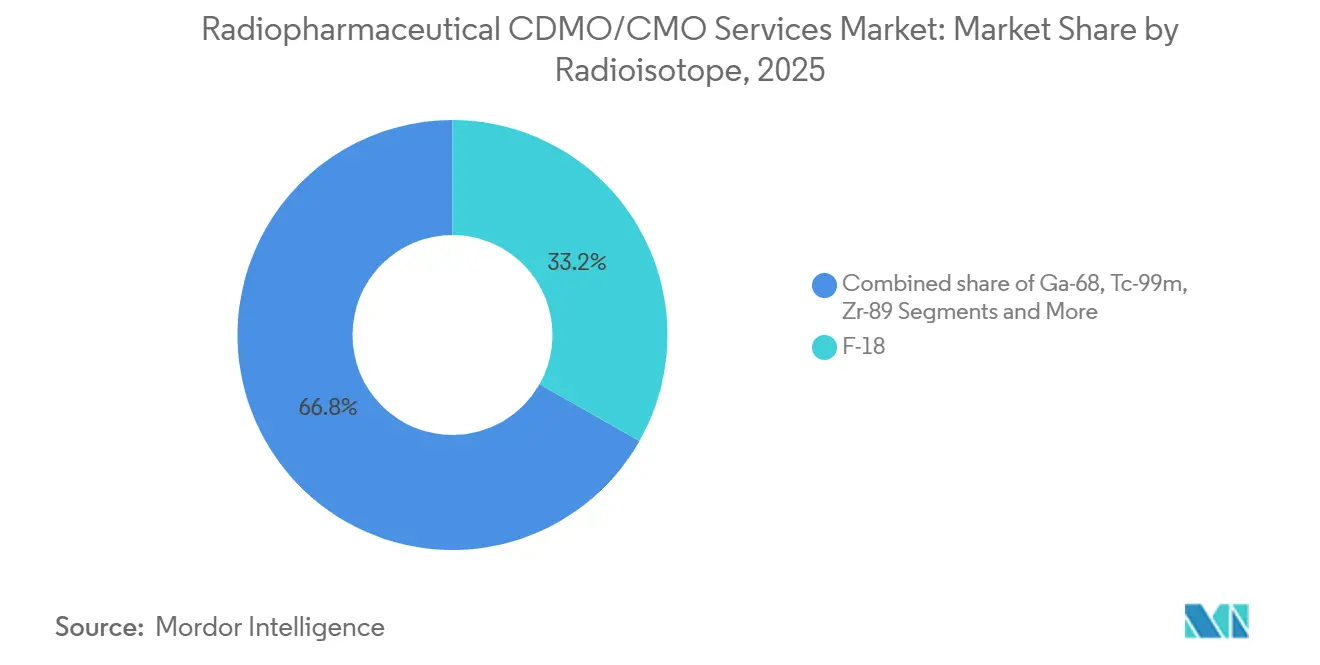

- Por radioisótopo, o F-18 representou 33,27% do tamanho do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos em 2025, e o lutécio-177 está avançando a um CAGR de 9,95% até 2031.

- Por escala de operação, os serviços em estágio clínico representaram 38,87% da receita de 2025; a terceirização pré-clínica registra o maior CAGR previsto de 9,58% até 2031.

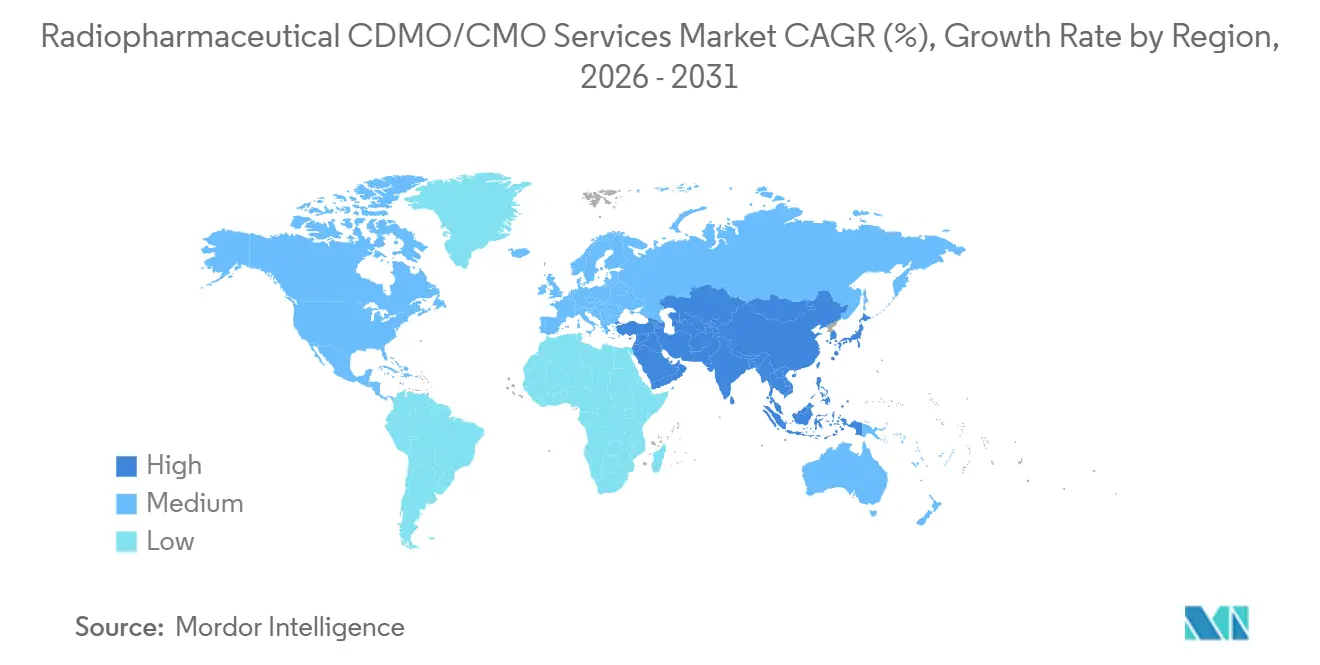

- Por geografia, a América do Norte detinha 47,35% de participação em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido de 9,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços CDMO/CMO de Radiofarmacêuticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As aprovações de radioligantes elevam a demanda por GMP terceirizado | +2.1% | Global, com América do Norte e Europa liderando os caminhos regulatórios | Médio prazo (2-4 anos) |

| A regionalização impulsiona a terceirização na Ásia-Pacífico | +1.8% | América do Norte, Ásia-Pacífico (China, Japão, Índia, Austrália) | Longo prazo (≥ 4 anos) |

| O investimento em Lu-177 e Ac-225 catalisa novos programas | +2.3% | Global, com hubs de fornecimento na América do Norte, Europa e nós emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| CDMOs especializados adicionam capacidade e locais | +1.5% | Global, concentrado na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redes descentralizadas superam as perdas por meia-vida | +1.2% | Global, com hubs regionais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expertise em contenção de emissores alfa emerge | +0.9% | América do Norte e Europa, com locais seletivos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de Radioligantes e Escalonamento Elevam a Demanda por GMP Terceirizado

As terapias comerciais com lutécio-177 deslocaram os volumes de lotes de gramas para quilogramas, restringindo os slots GMP em plantas com dupla licença. Os patrocinadores agora reservam capacidade com dois anos de antecedência, como demonstrado pelo acordo de março de 2025 entre Eckert & Ziegler e a Actinium Pharmaceuticals para o fornecimento de actínio-225 [1]Eckert & Ziegler SE e Actinium Pharmaceuticals Inc., "Eckert & Ziegler fornecerá actínio-225 para a Actinium Pharmaceuticals," HealthCapital, healthcapital.de. A contenção de emissores alfa adiciona camadas extras de construção de células quentes e radioproteção, impulsionando a terceirização mais precoce do desenvolvimento de processos. A transição de traçadores de imagem PET para cargas terapêuticas significa que os CDMOs devem revalidar métodos de purificação, estabilidade e controle de qualidade sob cGMP antes do escalonamento. A escassez de talentos em radioquímica agrava a pressão, reforçando a precificação premium para ofertas integradas.

A Regionalização (Liderança da América do Norte, Expansão da Ásia-Pacífico) Aumenta a Terceirização

A América do Norte detém caminhos regulatórios maduros e fornecedores de isótopos próximos, mas a Ásia-Pacífico está construindo cíclotrons que reduzem o custo de entrega de isótopos. A aquisição de 100% da Nihon Medi-Physics pela GE HealthCare em abril de 2025 transforma o Japão em um hub de teranóstica capaz de atender a região mais ampla a partir de 13 plantas. A produção doméstica de F-18 e Ga-68 na China reduz a dependência de importações e atrai ensaios clínicos sensíveis a custos. Índia e Austrália se destacam como nós secundários, aproveitando o conhecimento de escalonamento farmacêutico e o acesso ao lutécio-177 baseado em reator da ANSTO. Plantas locais reduzem o tempo de transporte para isótopos de curta duração e diminuem as perdas de rendimento causadas pelo decaimento.

Investimentos no Fornecimento de Lu-177 e Ac-225 Emergente Desbloqueiam Novos Programas

A segurança de isótopos agora dita os cronogramas dos projetos. O acordo de julho de 2024 entre NorthStar e BWXT para processar rádio-226 sustenta a demanda futura de actínio-225 para ensaios em estágio avançado. A joint venture Actineer da ITM com os Laboratórios Nucleares Canadenses alimentará o estudo CLR 121225 da Cellectar Biosciences sob um contrato de fornecimento de setembro de 2025. A Cardinal Health afirma ser a primeira a distribuir actínio-225 de grau cGMP em escala comercial, apoiada pela produção do reator da TerraPower. Esses acordos plurianuais permitem que os CDMOs bloqueiem calendários de produção sem o receio de escassez de isótopos que pode comprometer estudos pivotais.

CDMOs Especializados Expandem Capacidade e Locais

A SpectronRx inaugurou uma planta de marcação de actínio-225 de 170.000 pés quadrados na Bélgica no primeiro trimestre de 2025, após obter a certificação GMP da EMA. A rede da PharmaLogic supera 45 locais em quatro países, conferindo-lhe alcance único para fornecer um terapêutico comercial a mais de 30 nações. A ABX opera seis células quentes de desenvolvimento dedicadas e o maior conjunto de sintetizadores para otimização paralela em F-18, Ga-68, Lu-177 e I-123. A Charles River combina um cíclotron interno com imagem de pequenos animais para agilizar o trabalho de habilitação de IND. Os investimentos abrangem módulos automatizados, suítes de controle de qualidade e tratamento de resíduos, elevando as barreiras de entrada para novos participantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e volatilidade de preços de isótopos-chave (Lu-177, Ac-225, Ga-68) | -1.4% | Global, com restrições agudas na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| O duplo ônus de GMP e transporte/licenciamento nuclear retarda a transferência de tecnologia | -1.1% | Global, com maior complexidade regulatória na América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de talentos em radioquímica, física de saúde, garantia de qualidade/qualificação de pessoa | -0.9% | Global, mais agudo na América do Norte e Europa, onde os programas terapêuticos se concentram | Longo prazo (≥ 4 anos) |

| Gargalos no manuseio de resíduos radioativos e licenciamento de locais | -0.8% | Global, com restrições de infraestrutura mais severas na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Volatilidade de Preços de Isótopos-Chave (Lu-177, Ac-225, Ga-68)

O actínio-225 de grau clínico ainda depende de geradores limitados de tório-229. A Actinium Pharmaceuticals afirma que seu método de cíclotron fornecerá isótopos 10 a 20 vezes mais baratos com 99,8% de pureza, mas a escala comercial ainda está pendente. Interrupções em reatores elevam os preços do lutécio-177, enquanto gargalos nos geradores de Ga-68 restringem a imagem PET de PSMA. As escassez na Ásia-Pacífico são mais acentuadas porque a densidade de cíclotrons fica aquém dos níveis ocidentais. Os CDMOs respondem com contratos de offtake plurianuais que garantem volumes, mas prejudicam a flexibilidade para estudos ad hoc.

O Duplo Ônus de GMP e Transporte/Licenciamento Nuclear Retarda a Transferência de Tecnologia

Os CDMOs devem satisfazer auditorias GMP da FDA ou EMA e regras nucleares separadas de afiliados da NRC ou IAEA, frequentemente adicionando 12 a 18 meses à construção de instalações. O local da SpectronRx na Bélgica exigiu rodadas iterativas de licenciamento antes do início da produção de actínio-225. As remessas transfronteiriças necessitam de embalagens em conformidade com a IAEA, certificação de transportadoras e desembaraços aduaneiros. Os atrasos podem consumir janelas de meia-vida, tornando as remessas inutilizáveis e forçando a repetição da produção. Patrocinadores menores sem equipe regulatória têm dificuldades, empurrando-os em direção a CDMOs turnkey capazes de navegar pela dupla conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Terceirização Precoce de Química Impulsiona Margens Premium

Os serviços de Desenvolvimento de Processos e Radiomarcação/Conjugação estão crescendo a um CAGR de 10,40% até 2031, à medida que os patrocinadores antecipam a mitigação de riscos químicos. As seis células quentes de desenvolvimento da ABX destacam a profundidade de capacidade necessária para aperfeiçoar a marcação e a purificação em diferentes isótopos [2]ABX, "Desenvolvimento do processo de marcação radioquímica," abx.de. Enquanto isso, a Fabricação de Substância Medicamentosa e Produto Medicamentoso GMP ainda capturou 47,24% da receita de 2025, refletindo a produção diagnóstica madura e as execuções comerciais de lutécio-177. O tamanho do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos para produção de isótopos continua a se expandir à medida que empresas como a Cardinal Health transitam de vendas de commodities para parcerias de longo prazo em actínio-225. Outros serviços agrupados, como suporte regulatório de CMC e logística de cadeia de frio, permanecem de nicho, mas ganham valor à medida que os desenvolvedores buscam soluções completas.

Os patrocinadores gravitam em direção a CDMOs que podem fazer a ponte entre a química pré-clínica e a GMP sem revalidação. A Perceptive apoiou mais de 80 pacotes de IND integrando síntese de precursores, métodos analíticos e documentação. Lotes de alto volume de F-18 FDG carregam margens mais baixas, portanto os CDMOs usam essas execuções para alimentar o fluxo de caixa enquanto investem os lucros em infraestrutura terapêutica. Aqueles sem expertise em desenvolvimento correm o risco de serem relegados a funções de commodity orientadas por preço dentro do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos.

Por Modalidade: Os Terapêuticos Superam os Diagnósticos na Captura de Valor

Os agentes de diagnóstico retiveram 58,36% da receita de 2025, mas os pipelines terapêuticos estão avançando a um CAGR de 9,76% até 2031. Os lotes terapêuticos exigem preços premium devido à escassez de isótopos e à contenção rigorosa. O acordo da Eckert & Ziegler com a Actinium Pharmaceuticals sustenta ensaios pivotais de emissores alfa, exemplificando como os CDMOs aproveitam o acesso a isótopos para diferenciação. As margens de F-18 FDG de diagnóstico se comprimem à medida que a capacidade de cíclotrons se expande pela Ásia-Pacífico, corroendo o poder de precificação dos fornecedores ocidentais.

Os terapêuticos têm cronogramas mais longos, mas prometem receitas blockbuster na aprovação, atraindo fusões de grande porte como a compra integral da Nihon Medi-Physics pela GE HealthCare. A divergência de modalidade está impulsionando a especialização geográfica: a América do Norte e a Europa se concentram na expertise em terapêuticos alfa e beta, enquanto a Ásia-Pacífico escala plantas diagnósticas de alto volume para atender à crescente demanda por PET.

Por Radioisótopo: O Lutécio-177 Lidera a Curva de Crescimento

O lutécio-177 está se expandindo a um CAGR de 9,95%, impulsionado pela onda de terapias com radioligantes aprovadas, enquanto o F-18 ainda detém a maior fatia com 33,27% em 2025. O crescimento do Ga-68 é limitado por escassez de geradores, e o tecnécio-99m enfrenta riscos de envelhecimento de reatores. O zircônio-89 e o iodo-131 ganham tração em imuno-oncologia e radioimunoterapia, embora a partir de bases menores. O tamanho do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos vinculado ao actínio-225 permanece pequeno hoje, mas poderia escalar rapidamente assim que os emissores alfa comerciais obtiverem aprovações.

A fragmentação da demanda de isótopos força os CDMOs a manter células quentes de múltiplos isótopos com segregação rigorosa para evitar contaminação cruzada. Grandes fornecedores como ABX e Charles River podem trocar de isótopos rapidamente, conferindo-lhes vantagem quando os patrocinadores ajustam estratégias de dosimetria no meio do programa.

Por Escala de Operação: A Terceirização Pré-clínica Cresce Mais Rapidamente

O trabalho pré-clínico está crescendo a um CAGR de 9,58%, impulsionado por modelos PDX e marcação de isótopos escassos que informam a seleção de candidatos. A Champions Oncology fornece triagem de radiofarmacêuticos em mais de 1.000 modelos PDX, reduzindo o tempo de translação. Os serviços em estágio clínico ainda detêm 38,87% da receita, mas o reembolso mais restrito em diagnósticos maduros comprime as margens. Os patrocinadores visam resolver os problemas de química precocemente para evitar falhas GMP dispendiosas, daí a demanda por CDMOs pré-clínicos com imagem integrada, toxicologia e radioquímica. O setor de CDMO de radiofarmacêuticos apresenta assim uma estrutura de dois níveis: triagem diagnóstica de alto rendimento e programas de emissores alfa sob medida.

Análise Geográfica

A América do Norte comandou 47,35% da receita de 2025 devido à clareza regulatória da FDA e à proximidade de fornecedores de isótopos como NorthStar e Cardinal Health. O tamanho do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos na Ásia-Pacífico está se aproximando, expandindo-se a um CAGR de 9,60% até 2031, impulsionado pela implantação de cíclotrons na China e pela mudança de rumo da teranóstica no Japão após a aquisição da Nihon Medi-Physics pela GE HealthCare. A Índia aproveita a fabricação de baixo custo e os registros em língua inglesa, embora o acesso a isótopos permaneça um obstáculo. A Austrália se beneficia do fornecimento de lutécio-177 baseado em reator da ANSTO, atraindo ensaios clínicos do Sudeste Asiático que necessitam de entregas previsíveis de isótopos.

A sólida base de pesquisa nuclear da Europa, exemplificada pelo SCK CEN na Bélgica, apoia aumentos de capacidade como a planta de actínio-225 da SpectronRx operacionalizada no primeiro trimestre de 2025 [3]SCK CEN, "A abertura da instalação europeia da SpectronRx se aproxima," sckcen.be Panorama Competitivo. A harmonização da EMA facilita a distribuição pan-europeia, mas a logística de transporte permanece complexa para isótopos de alta atividade específica. O Oriente Médio e África e a América do Sul são pequenos hoje, mas podem crescer à medida que os investimentos em saúde do CCG e o setor farmacêutico do Brasil impulsionam o fornecimento local de PET e terapia para reduzir os custos de importação.

O Mercado de Serviços CDMO/CMO de Radiofarmacêuticos opera, portanto, em um modelo de hub e spoke: o desenvolvimento de processos se concentra na América do Norte e na Europa, enquanto a fabricação GMP se expande para nós regionais que minimizam a perda por decaimento durante o transporte.

Panorama Competitivo

O mercado é moderadamente fragmentado. Cardinal Health, Curium, ITM e Jubilant Radiopharma aproveitam a propriedade de isótopos e o alcance de múltiplos locais para garantir grandes contratos. A Cardinal Health comercializa a primeira cadeia de fornecimento de actínio-225 de grau cGMP, apoiada pela TerraPower, consolidando sua liderança. As parcerias da ITM por meio da Actineer conferem-lhe fluxo de actínio-225 de longo prazo, ilustrado pelo fornecimento à Alpha-9 Oncology em abril de 2025. SpectronRx e Evergreen Theragnostics utilizam vínculos com laboratórios governamentais para contornar o investimento de capital em reatores ou cíclotrons.

Os investimentos em tecnologia ditam as vantagens competitivas. A PharmaLogic distribui um terapêutico comercial para mais de 30 nações, usando módulos automatizados e ampla cobertura geográfica para superar os concorrentes. A Champions Oncology combina modelos PDX com radiomarcação, conquistando trabalhos em estágio inicial que alimentam campanhas GMP posteriores. CDMOs que carecem de integração de isótopos ou contenção de emissores alfa correm o risco de erosão de margens à medida que os preços dos lotes diagnósticos de rotina caem.

Líderes do Setor de Serviços CDMO/CMO de Radiofarmacêuticos

Cardinal Health

Curium

ITM

Jubilant Radiopharma

SpectronRx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A SpectronRx, uma organização global de desenvolvimento e fabricação contratada de radiofarmacêuticos (CDMO), organização de fabricação contratada (CMO) e produtora de isótopos, obteve USD 85 milhões em financiamento da OrbiMed. Este investimento visa aprimorar as capacidades de produção e fabricação da SpectronRx para isótopos médicos.

- Setembro de 2025: A unidade Kinectrics da BWXT expandiu a produção de isótopos para fornecer fornecimento norte-americano de Yb-176.

- Abril de 2025: A Medi-Radiopharma inaugurou uma nova planta aprovada pela FDA e pela EMA com capacidade de 3,5 milhões de frascos por ano, enfatizando o design sustentável e a eficiência operacional.

Escopo do Relatório Global do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos

De acordo com o escopo do relatório, os serviços CDMO de radiofarmacêuticos fornecem soluções especializadas de terceirização de ponta a ponta para o desenvolvimento, produção e distribuição de medicamentos radioativos utilizados em medicina nuclear. Essas organizações gerenciam o ciclo de vida completo de um medicamento, desde a otimização inicial de processos e o desenvolvimento analítico até a fabricação comercial em larga escala e o rigoroso cumprimento regulatório.

O Mercado de Serviços CDMO/CMO de Radiofarmacêuticos é segmentado por serviço, modalidade, escala de operação, radioisótopos e geografia. Por serviço, o mercado é categorizado em produção e fornecimento de isótopos, desenvolvimento de processos e radiomarcação/conjugação, fabricação de substância medicamentosa e produto medicamentoso GMP, e outros (logística de cadeia de frio, suporte regulatório e de CMC, etc.). Por modalidade, o mercado é dividido em diagnóstico e terapêutico. Por escala de operação, é segmentado em pré-clínico, clínico e comercial. Por radioisótopos, a segmentação inclui F-18, Ga-68, Tc-99m, Zr-89, I-131, Lu-177 e Outros (Y-90, Cu-64/67, etc.). Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Produção e Fornecimento de Isótopos |

| Desenvolvimento de Processos e Radiomarcação/Conjugação |

| Fabricação de Substância Medicamentosa e Produto Medicamentoso GMP |

| Outros |

| Diagnóstico |

| Terapêutico |

| F-18 |

| Ga-68 |

| Tc-99m |

| Zr-89 |

| I-131 |

| Lu-177 |

| Outros |

| Pré-clínico |

| Clínico |

| Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Produção e Fornecimento de Isótopos | |

| Desenvolvimento de Processos e Radiomarcação/Conjugação | ||

| Fabricação de Substância Medicamentosa e Produto Medicamentoso GMP | ||

| Outros | ||

| Por Modalidade | Diagnóstico | |

| Terapêutico | ||

| Por Radioisótopo | F-18 | |

| Ga-68 | ||

| Tc-99m | ||

| Zr-89 | ||

| I-131 | ||

| Lu-177 | ||

| Outros | ||

| Por Escala de Operação | Pré-clínico | |

| Clínico | ||

| Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Serviços CDMO/CMO de Radiofarmacêuticos em 2026?

Espera-se que o Mercado de Serviços CDMO/CMO de Radiofarmacêuticos atinja USD 3,75 bilhões em 2026

Qual CAGR é previsto para os serviços CDMO de radiofarmacêuticos até 2031?

Espera-se que o mercado de CDMO de radiofarmacêuticos cresça a um CAGR de 9,19%.

Qual segmento de serviço está crescendo mais rapidamente?

Espera-se que o Desenvolvimento de Processos e Radiomarcação/Conjugação cresça a um CAGR de 10,40%.

Qual região deve registrar o maior crescimento?

Espera-se que a Ásia-Pacífico cresça com um CAGR de 9,60%

Por que os contratos de fornecimento de actínio-225 são críticos?

Eles garantem volumes escassos de isótopos necessários para ensaios pivotais de emissores alfa.

Página atualizada pela última vez em: