Tamanho e Participação do Mercado de Ozempic

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

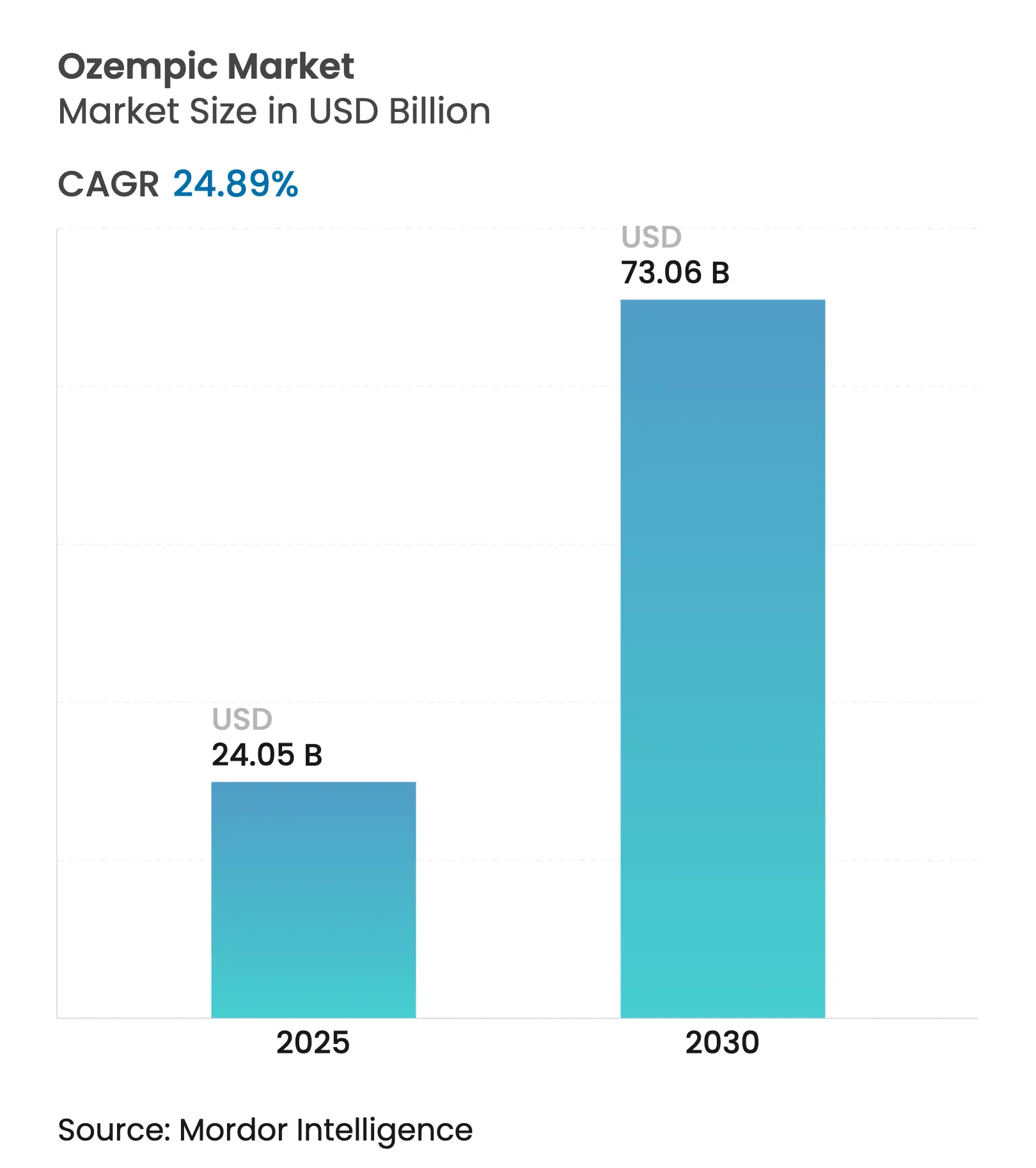

| Tamanho do Mercado (2025) | 24.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 73.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

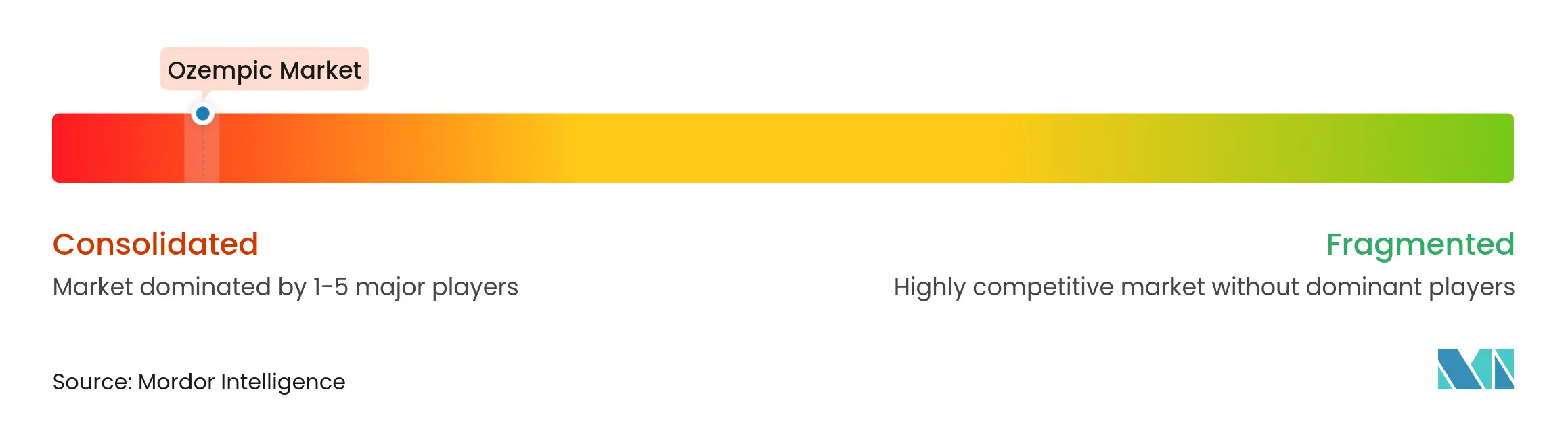

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ozempic por Mordor Intelligence

O tamanho do Mercado de Ozempic é estimado em USD 24,05 bilhões em 2025 e deve atingir USD 73,06 bilhões até 2030, a um CAGR superior a 24,89% durante o período de previsão (2025-2030).

Esta trajetória acentuada reflete a estabilização do fornecimento, a ampliação agressiva da capacidade de fabricação e a expansão das indicações clínicas que estão redefinindo o tratamento metabólico em todo o mundo. O investimento de USD 9 bilhões da Novo Nordisk em capacidade global, a resolução da escassez pela FDA em fevereiro de 2025 e a crescente aceitação pelos pagadores aceleram coletivamente a adoção terapêutica, enquanto a dinâmica de duopólio intensifica o posicionamento competitivo. A crescente prevalência de obesidade, os canais digitais de prescrição e a expansão da base de evidências para benefícios cardiovasculares e renais reforçam ainda mais a demanda. Ao mesmo tempo, as iminentes negociações de preços do Medicare e as expirações de patentes introduzem incerteza de preços que poderia remodelar a captura de valor.

Principais Conclusões do Relatório

- Por geografia, a América do Norte liderou com uma participação de mercado de 69,97% em 2024; espera-se que a Ásia-Pacífico cresça a um CAGR de 5,01% até 2030.

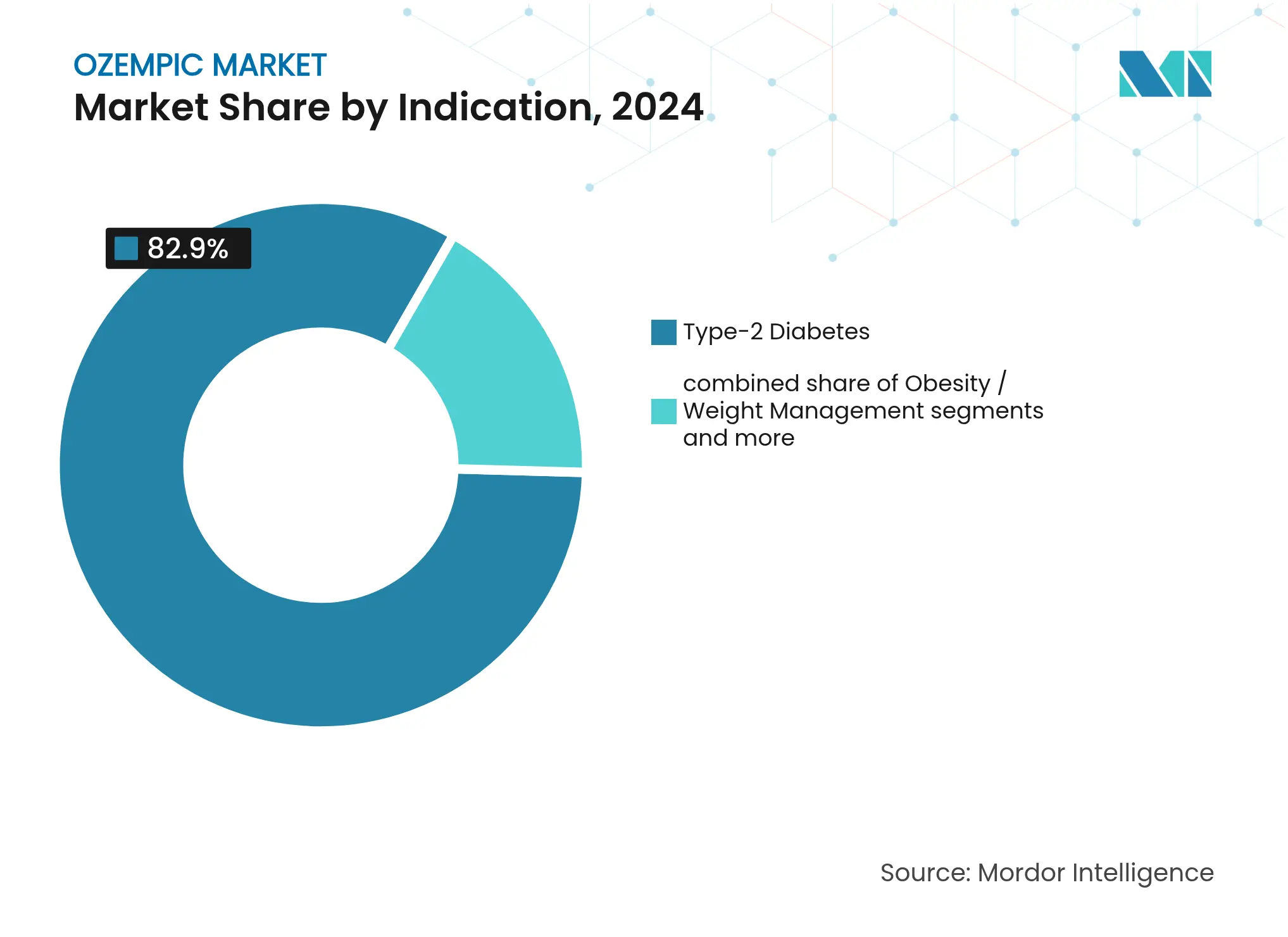

- Por indicação, o Diabetes Tipo 2 representou 82,90% do tamanho do mercado de Ozempic em 2024, enquanto a obesidade e o controle de peso está se expandindo a um CAGR de 4,82% até 2030.

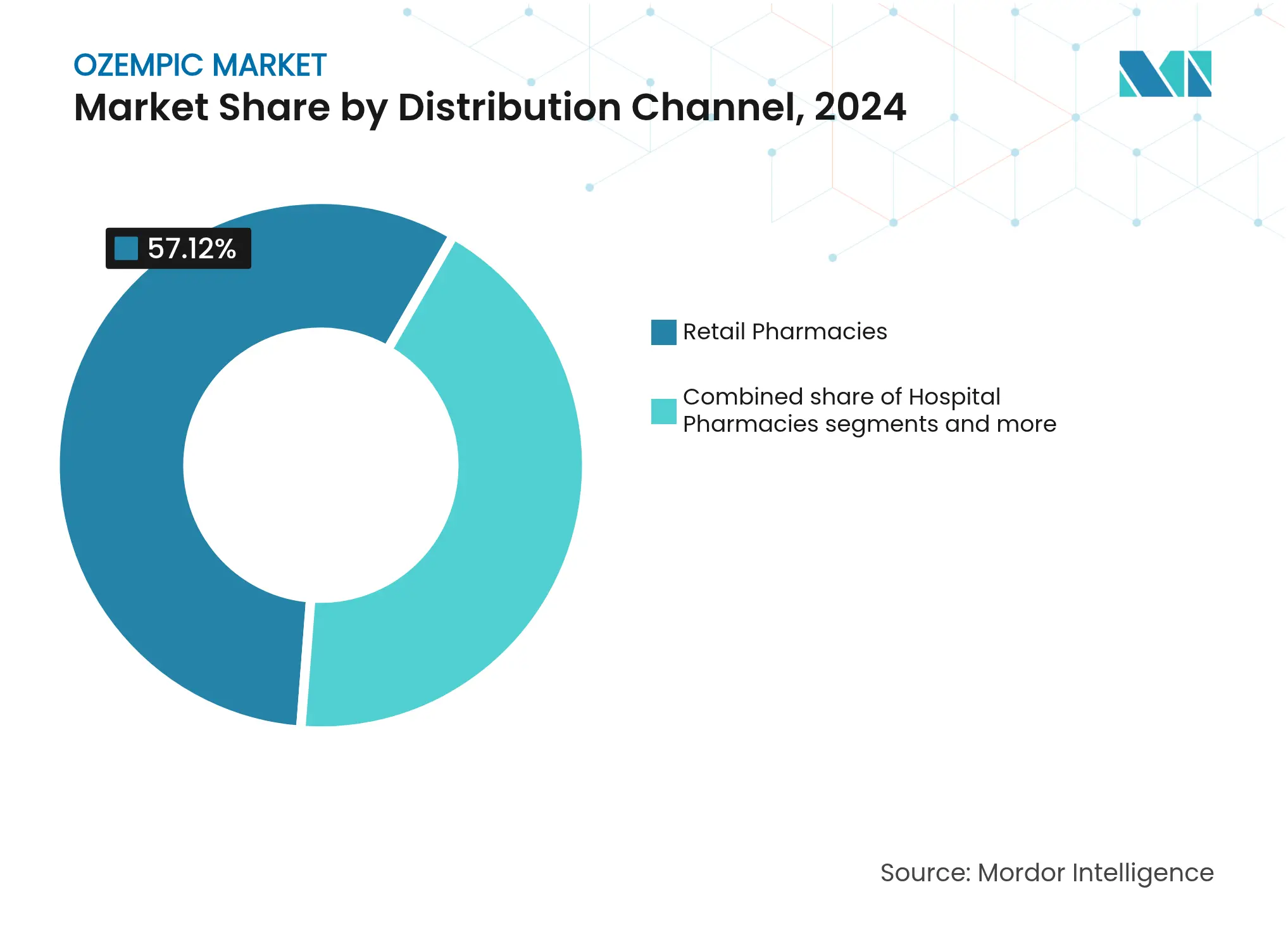

- Por canal de distribuição, as farmácias de varejo detinham 57,12% do mercado de Ozempic em 2024; as plataformas de telessaúde registram o crescimento mais rápido com um CAGR de 4,80% até 2030.

Tendências e Perspectivas Globais do Mercado de Ozempic

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preço de tabela elevado e barreiras variáveis de reembolso | -4.8% | Global, mais agudo nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Administração injetável desencoraja pacientes com aversão a agulhas | -2.1% | Global, variações culturais na aceitação | Longo prazo (≥ 4 anos) |

| Escassez global de fornecimento devido a limitações de capacidade de enchimento de dispositivos | -1.9% | Global, resolvida, mas restrições de capacidade permanecem | Curto prazo (≤ 2 anos) |

| Escrutínio emergente de sinais de segurança (processos por gastroparesia) | -1.6% | América do Norte principalmente, risco de repercussão regulatória | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Diabetes Tipo 2

Mais de 700 milhões de adultos deverão viver com diabetes até 2030, ampliando a base de pacientes elegíveis que sustenta a demanda de longo prazo para o mercado[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Encerra Listagem de Escassez de Semaglutida," fda.gov . O envelhecimento demográfico nas economias desenvolvidas se alinha ao aumento da obesidade nas regiões emergentes, criando um motor de crescimento de duplo vetor. A China, por si só, deverá ultrapassar 500 milhões de adultos com sobrepeso ou obesidade até 2033, um número que eclipsa toda a população da América do Norte. As agências regulatórias endossam cada vez mais os agonistas do receptor GLP-1 como terapia de primeira linha, ampliando o acesso junto aos pagadores. A rotulagem expandida para proteção renal, obtida em janeiro de 2025, agora posiciona o Ozempic como uma intervenção metabólica multifacetada[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Ozempic Obtém Indicação de Proteção Renal," fda.gov . Essas tendências convergentes estabelecem um piso de demanda resiliente que sustenta o crescimento contínuo de volume em dois dígitos.

Eficácia Superior de HbA1c e Perda de Peso em Comparação com os GLP-1s de Geração Anterior

O perfil clínico da Semaglutida supera consistentemente os análogos de GLP-1 de geração anterior, com regimes de alta dose alcançando 20,7% de perda de peso no ensaio STEP UP, muito à frente dos parâmetros históricos. O benefício combinado glicêmico e de redução de peso simplifica regimes de tratamento que anteriormente exigiam múltiplos agentes, melhorando assim a adesão e a eficiência dos cuidados de saúde. Os dados de desfechos cardiovasculares revelam vantagens de redução de risco que estendem o valor terapêutico além do controle glicêmico, fortalecendo o posicionamento do produto nas diretrizes baseadas em evidências. Os modelos de saúde econômica mostram que a redução das taxas de hospitalização e complicações compensa os custos de aquisição mais elevados ao longo do tempo, uma constatação que ressoa com os pagadores que buscam contenção de custos a longo prazo. As moléculas concorrentes subsequentes agora exigem diferenciação significativa para igualar esses resultados.

Expansão das Prescrições de Obesidade por Meio de Plataformas de Telessaúde

As empresas de saúde digital relatam um aumento de sete vezes no número de pacientes não diabéticos iniciando a terapia com GLP-1 entre 2021 e 2025, refletindo nova demanda desbloqueada pela conveniência do atendimento virtual. Plataformas como a LillyDirect integram diagnósticos, prescrição e entrega em domicílio, reduzindo as barreiras que tradicionalmente impediam a farmacoterapia da obesidade. As preocupações com privacidade e estigma são mitigadas por consultas remotas, engajando segmentos de pacientes historicamente subtratados em ambientes presenciais. A orientação da FDA de abril de 2025 que esclareceu as políticas de manipulação farmacêutica promoveu uma mudança dos canais não regulamentados para provedores de telessaúde em conformidade. À medida que o monitoramento vinculado a dispositivos vestíveis e os programas automatizados de renovação de receitas amadurecem, a participação da telessaúde no mercado de Ozempic deve se expandir tanto em economias desenvolvidas quanto em economias emergentes selecionadas.

Seguro Patrocinado por Empregadores Adicionando Cobertura para GLP-1

Em 2024, 96% dos grandes empregadores dos EUA cobriam GLP-1s para diabetes, e um subgrupo crescente agora adiciona indicações para controle de peso, refletindo a consciência dos ganhos de produtividade decorrentes de trabalhadores mais saudáveis. Inovações no design de benefícios, como limites vitalícios, limiares de índice de massa corporal e protocolos de terapia em etapas, ajudam os empregadores a gerenciar os gastos de curto prazo enquanto ainda concedem acesso. A cobertura expandida impulsiona diretamente os volumes de prescrição, particularmente para adultos segurados comercialmente entre 35 e 54 anos que demonstram alta responsividade às mudanças nos benefícios dos empregadores. Corporações multinacionais que adotam políticas harmonizadas na América do Norte e Europa amplificam ainda mais a demanda. À medida que os dados de longo prazo continuam a validar reduções no absenteísmo e nos custos de comorbidades, os planos de empregadores representam um impulsionador incremental duradouro.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preço de tabela elevado e barreiras variáveis de reembolso | -4.8% | Global, mais agudo nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Administração injetável desencoraja pacientes com aversão a agulhas | -2.1% | Global, variações culturais na aceitação | Longo prazo (≥ 4 anos) |

| Escassez global de fornecimento devido a limitações de capacidade de enchimento de dispositivos | -1.9% | Global, resolvida, mas restrições de capacidade permanecem | Curto prazo (≤ 2 anos) |

| Escrutínio emergente de sinais de segurança (processos por gastroparesia) | -1.6% | América do Norte principalmente, risco de repercussão regulatória | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço de Tabela Elevado e Barreiras Variáveis de Reembolso

Os custos anuais de terapia próximos de USD 15.000 por paciente desafiam a acessibilidade nos sistemas público e privado, provocando negociações de preços que visam descontos de 33% para o Medicare a partir de 2027. Os programas Medicaid endureceram os formulários, enquanto alguns planos de funcionários estaduais removeram a cobertura para indicações de controle de peso, reduzindo a adoção de curto prazo. A precificação internacional de referência exerce pressão descendente na Europa e na América Latina, e a exposição ao pagamento direto restringe a penetração em grande parte da Ásia-Pacífico. Os fabricantes respondem com programas de assistência ao paciente e acordos baseados em valor que vinculam o reembolso aos resultados no mundo real. Apesar dessas mitigações, as fricções de preços permanecem como um obstáculo, especialmente nos países de baixa renda onde o ônus do copagamento limita a adesão.

Escrutínio Emergente de Sinais de Segurança

O aumento dos litígios relacionados à gastroparesia e a eventos gastrointestinais intensificou a vigilância regulatória, com mais de 455 relatórios adversos vinculados a formulações de semaglutida manipuladas até 2025. Embora o produto de marca mantenha um perfil favorável de benefício-risco, o monitoramento intensificado pode levar a linguagem adicional nos rótulos ou a programas obrigatórios de avaliação de riscos. Os médicos podem adotar critérios mais rigorosos de seleção de pacientes e protocolos de aconselhamento, potencialmente desacelerando as taxas de iniciação em casos limítrofes. A cobertura midiática amplifica as preocupações dos consumidores, embora as evidências do mundo real continuem a mostrar baixa incidência absoluta de eventos graves. A farmacovigilância sustentada e a comunicação transparente serão fundamentais para manter a confiança dos prescritores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Dominância do Diabetes com Aceleração da Obesidade

O Diabetes Tipo 2 comandou 82,90% do mercado de Ozempic em 2024, refletindo vias de reembolso consolidadas e familiaridade clínica entre os endocrinologistas. O crescimento absoluto da receita do segmento permanece sólido, embora sua participação proporcional deva diminuir à medida que as prescrições de obesidade aumentam. Espera-se que obesidade e controle de peso registrem um CAGR de 4,82% até 2030, à medida que os pagadores expandem a cobertura e as plataformas de telessaúde reduzem as barreiras de acesso. O uso para redução do risco cardiovascular, pendente de revisão regulatória, poderia acelerar a adoção nas práticas de cardiologia, abrindo novos caminhos de encaminhamento.

Os sinais da pesquisa clínica indicam uma potencial entrada no Diabetes Tipo 1, onde estudos iniciais mostram efeitos poupadores de insulina com maior estabilidade glicêmica, sugerindo uma oportunidade de longo prazo após a maturação dos ensaios confirmatórios. As investigações sobre a esteato-hepatite associada à disfunção metabólica e os distúrbios neurodegenerativos apontam para horizontes futuros que poderiam transformar o Ozempic em uma terapia de plataforma. Tal diversificação reduz a dependência de um único estado de doença e protege a receita contra a concorrência de moléculas de próxima geração.

Por Canal de Distribuição: Liderança no Varejo com Disrupção Digital

As farmácias de varejo detinham 57,12% do volume global em 2024, aproveitando a conectividade com seguradoras e o aconselhamento farmacêutico para reforçar a adesão. Sua evolução omnicanal, incluindo retiradas no drive-thru e lembretes automáticos de renovação de receita por mensagem de texto, mantém a relevância mesmo com o crescimento dos modelos digitais. As plataformas de telessaúde, embora partindo de uma base menor, são o canal de crescimento mais rápido com um CAGR de 4,80% previsto até 2030, impulsionado pelo marketing direto ao consumidor e pela logística de fornecimento integrada. O tamanho do mercado de Ozempic canalizado por meio do atendimento virtual poderá ultrapassar USD 9 bilhões até o final da década, caso as curvas de adoção atuais persistam. As farmácias hospitalares mantêm importância para casos complexos que requerem monitoramento próximo, particularmente aqueles com complicações em múltiplos órgãos. Os serviços on-line e de pedidos por correspondência atraem segmentos sensíveis a custos, mas as repressões regulatórias contra a manipulação não autorizada desviaram os volumes de volta para os dispensadores licenciados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte gerou a maior participação de receita, com 69,97% em 2024, sustentada pela alta penetração de seguros, aprovações regulatórias antecipadas e forte suporte de diretrizes clínicas. As negociações de preços do Medicare, programadas para entrar em vigor em 2027, vão moderar a expansão da receita, mas poderiam ampliar o acesso dos pacientes. A adoção da telessaúde é especialmente pronunciada nos Estados Unidos, onde a alfabetização digital e os benefícios de saúde dos empregadores convergem. O Canadá segue padrões semelhantes, embora as diferenças nos formulários produzam taxas de adoção provinciais variadas.

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 5,01% até 2030. A China lidera a demanda regional, impulsionada pela rápida urbanização, pelo crescente poder aquisitivo e pela crescente prevalência de obesidade. O vencimento de patentes em 2026 abrirá espaço para a entrada de genéricos, provavelmente suprimindo os preços, mas expandindo o acesso geral ao tratamento. O Japão e a Coreia do Sul exibem alto gasto per capita e favorecem terapias inovadoras, enquanto as reformas graduais de reembolso da Índia sinalizam um potencial de médio prazo. A Austrália permanece com restrição de oferta mesmo após a resolução da escassez global, evidenciando um desequilíbrio persistente entre oferta e demanda.

A Europa apresenta adoção constante ancorada por sistemas nacionais de saúde baseados em evidências. A opinião favorável da Agência Europeia de Medicamentos para o uso de proteção renal amplia o reembolso entre os estados membros. Alemanha, França e Reino Unido dominam os volumes devido às estruturas estabelecidas de gestão da obesidade. A América do Sul apresenta um consumo incipiente, porém crescente, liderado pelo Brasil, onde a expansão da capacidade de fabricação da Novo Nordisk no valor de USD 1 bilhão apoia a disponibilidade local. O Oriente Médio e a África ficam atrás em volumes absolutos, mas oferecem potencial de longo prazo à medida que o ônus das doenças não transmissíveis aumenta e a infraestrutura de saúde se fortalece.

Cenário Competitivo

A Novo Nordisk controlou a receita de 2024, refletindo a alta complexidade de fabricação, extensos requisitos de dados clínicos e fidelidade à marca consolidada. O programa de investimento em capacidade de USD 9 bilhões da Novo Nordisk, juntamente com a aquisição da Catalent por USD 11 bilhões, amplia a produção de canetas injetáveis e de ingredientes farmacêuticos ativos, com foco tanto na mitigação da escassez quanto na otimização das margens. A Eli Lilly contra-ataca com a expansão da franquia de tirzepatida e o lançamento da LillyDirect, um canal digital verticalmente integrado destinado a reforçar a retenção de pacientes.

A atividade no pipeline se intensifica à medida que os concorrentes buscam mecanismos de duplo agonismo, formulações orais e dispositivos de administração alternativos. A Viking Therapeutics avançou o VK2735 para ensaios de Fase 2, relatando 14,7% de perda de peso, o que sinaliza concorrência credível em estágio tardio. Os fabricantes de genéricos se preparam para entrar no mercado chinês após 2026, potencialmente introduzindo concorrência de preços e acelerando o crescimento do volume. Alianças estratégicas entre inovadores de biotecnologia e organizações de desenvolvimento e fabricação por contrato visam superar os obstáculos de escalonamento. Enquanto isso, o escrutínio regulatório sobre as farmácias de manipulação protege os incumbentes de marca ao eliminar o vazamento para o mercado cinza.

Os compromissos de sustentabilidade também moldam as narrativas competitivas, com as principais empresas investindo em energia renovável para fabricação e em materiais de dispositivos ecológicos para se alinhar com os critérios emergentes de sustentabilidade dos pagadores. Os esforços de marketing enfatizam cada vez mais os benefícios de saúde econômica de longo prazo para reguladores e pagadores, enquanto as campanhas diretas ao consumidor reforçam o reconhecimento da marca em meio à crescente paridade de classe molecular.

Líderes do Setor de Ozempic

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Novo Nordisk anunciou a aceitação pela FDA do seu pedido de registro de semaglutida oral de 25 mg para controle crônico de peso, posicionando a empresa para atender aos segmentos com aversão a agulhas com um formato de comprimido de dose única diária

- Janeiro de 2025: O Ozempic recebeu aprovação da FDA para proteção renal em adultos com Diabetes Tipo 2, reduzindo o risco de insuficiência renal

Escopo do Relatório Global do Mercado de Ozempic

O Ozempic é uma injeção semanal que ajuda a reduzir o açúcar no sangue auxiliando o pâncreas a produzir mais insulina. O mercado de Ozempic é segmentado por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina).

O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima.

| Diabetes Tipo 2 |

| Obesidade / Controle de Peso |

| Redução do Risco Cardiovascular (prevista) |

| Outros Usos Emergentes |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line / por Correspondência |

| Plataformas de Telessaúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| Arábia Saudita | |

| Resto do Oriente Médio e África |

| Por Indicação | Diabetes Tipo 2 | |

| Obesidade / Controle de Peso | ||

| Redução do Risco Cardiovascular (prevista) | ||

| Outros Usos Emergentes | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line / por Correspondência | ||

| Plataformas de Telessaúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| Arábia Saudita | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Ozempic?

Espera-se que o tamanho do Mercado de Ozempic atinja USD 11,87 bilhões em 2025 e cresça a um CAGR superior a 8% para atingir USD 17,44 bilhões até 2030.

Qual é o tamanho atual do Mercado de Ozempic?

Em 2025, espera-se que o tamanho do Mercado de Ozempic atinja USD 11,87 bilhões.

Quem são os principais participantes do Mercado de Ozempic?

A Novo Nordisk A/S é a principal empresa atuante no Mercado de Ozempic.

Qual é a região de crescimento mais rápido no Mercado de Ozempic?

Estima-se que a América do Norte cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região detém a maior participação no Mercado de Ozempic?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Ozempic.

Quais anos este Mercado de Ozempic abrange, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Ozempic foi estimado em USD 10,92 bilhões. O relatório abrange o tamanho histórico do Mercado de Ozempic para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Ozempic para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: