Tamanho e Participação do Mercado de Medicamentos para Sarcoma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

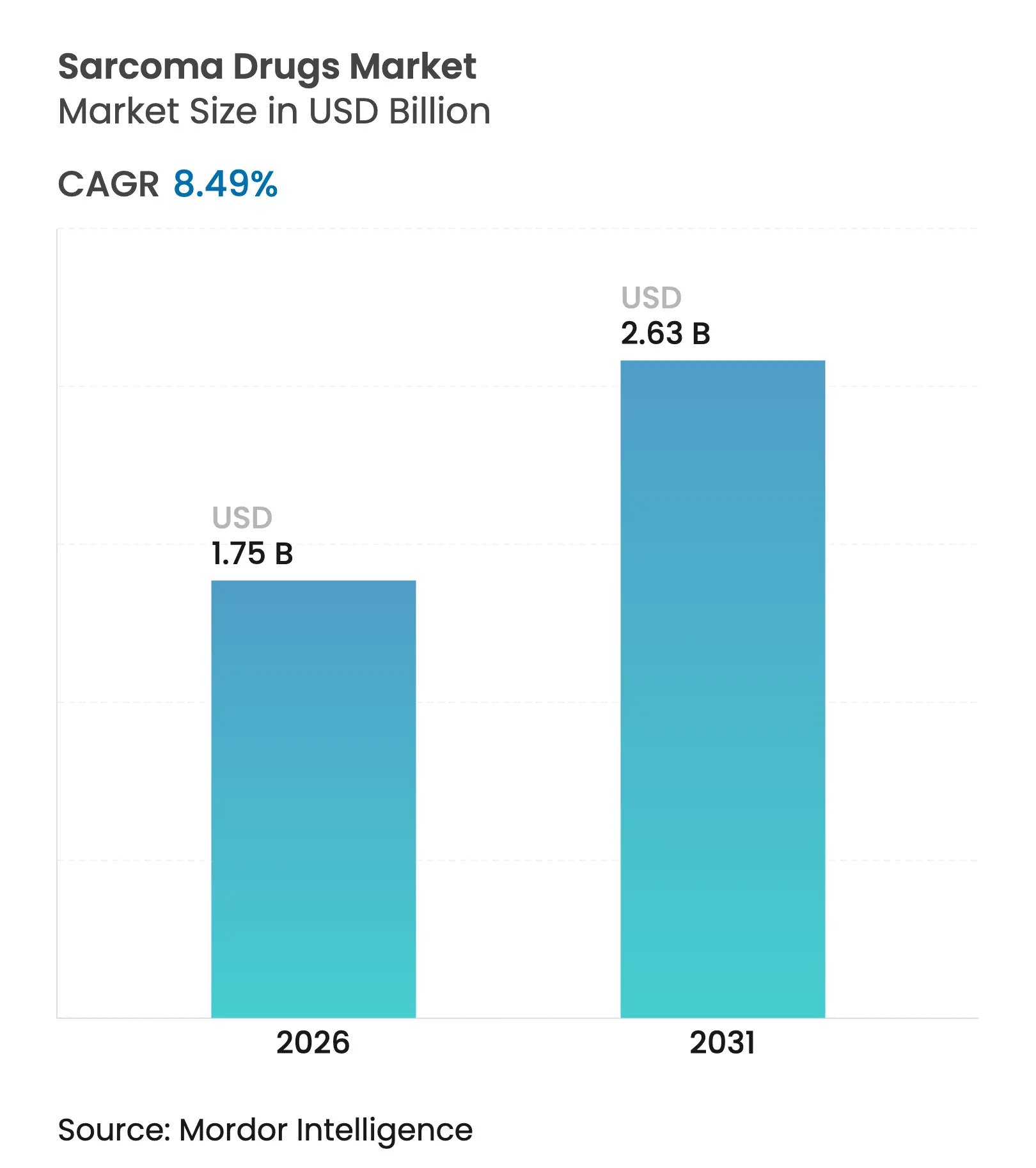

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Sarcoma por Mordor Intelligence

O tamanho do mercado de medicamentos para sarcoma em 2026 é estimado em USD 1,75 bilhão, crescendo a partir do valor de 2025 de USD 1,61 bilhão, com projeções para 2031 mostrando USD 2,63 bilhões, crescendo a um CAGR de 8,49% no período 2026-2031. O crescimento atual do mercado de medicamentos para sarcoma decorre de análises regulatórias mais rápidas, incentivos para medicamentos órfãos e crescente investimento farmacêutico em oncologia de precisão. Aprovações revolucionárias — como a Tecelra para sarcoma sinovial e a Romvimza para tumor de células gigantes tenossinovial — validam o potencial comercial de ativos para tumores raros, enquanto programas de radioligantes apoiados por fabricação de isótopos em larga escala movem a modalidade em direção ao uso convencional. Acordos de consolidação pela Merck KGaA e pela ONO Pharmaceutical ilustram como as multinacionais estão construindo escala no mercado de medicamentos para sarcoma por meio de aquisições direcionadas. A dinâmica regional acrescenta mais impulso: a América do Norte se beneficia de reembolso robusto para medicamentos órfãos, enquanto a Ásia-Pacífico ganha com as agressivas negociações de preços da China aliadas à expansão da infraestrutura de diagnóstico.

Principais Conclusões do Relatório

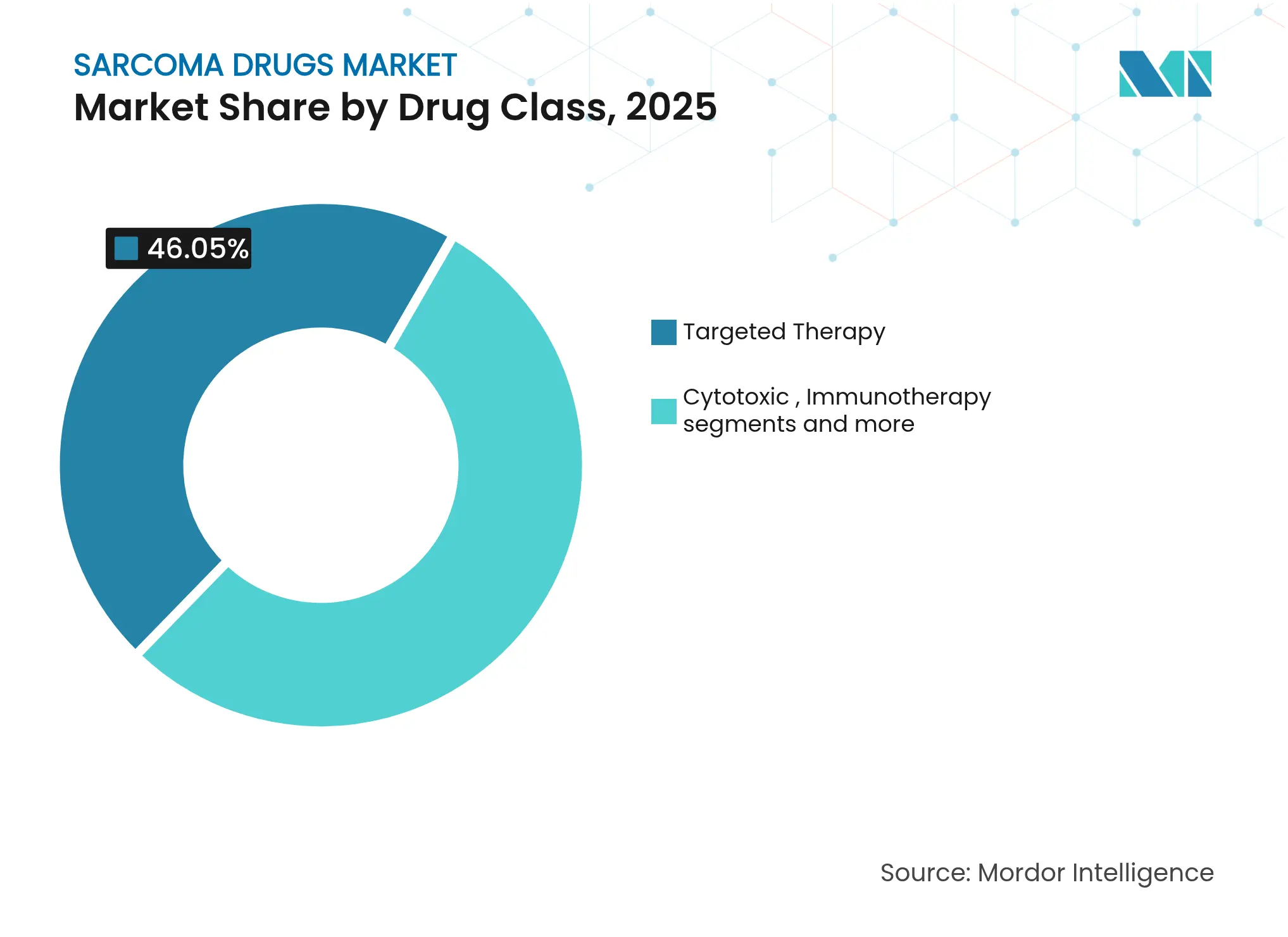

- Por classe de medicamento, a terapia direcionada liderou com 46,05% da participação do mercado de medicamentos para sarcoma em 2025; a imunoterapia está projetada para crescer a um CAGR de 8,95% até 2031.

- Por indicação, o sarcoma de tecidos moles representou 50,85% do tamanho do mercado de medicamentos para sarcoma em 2025, enquanto o osteossarcoma deve se expandir a um CAGR de 9,27% até 2031.

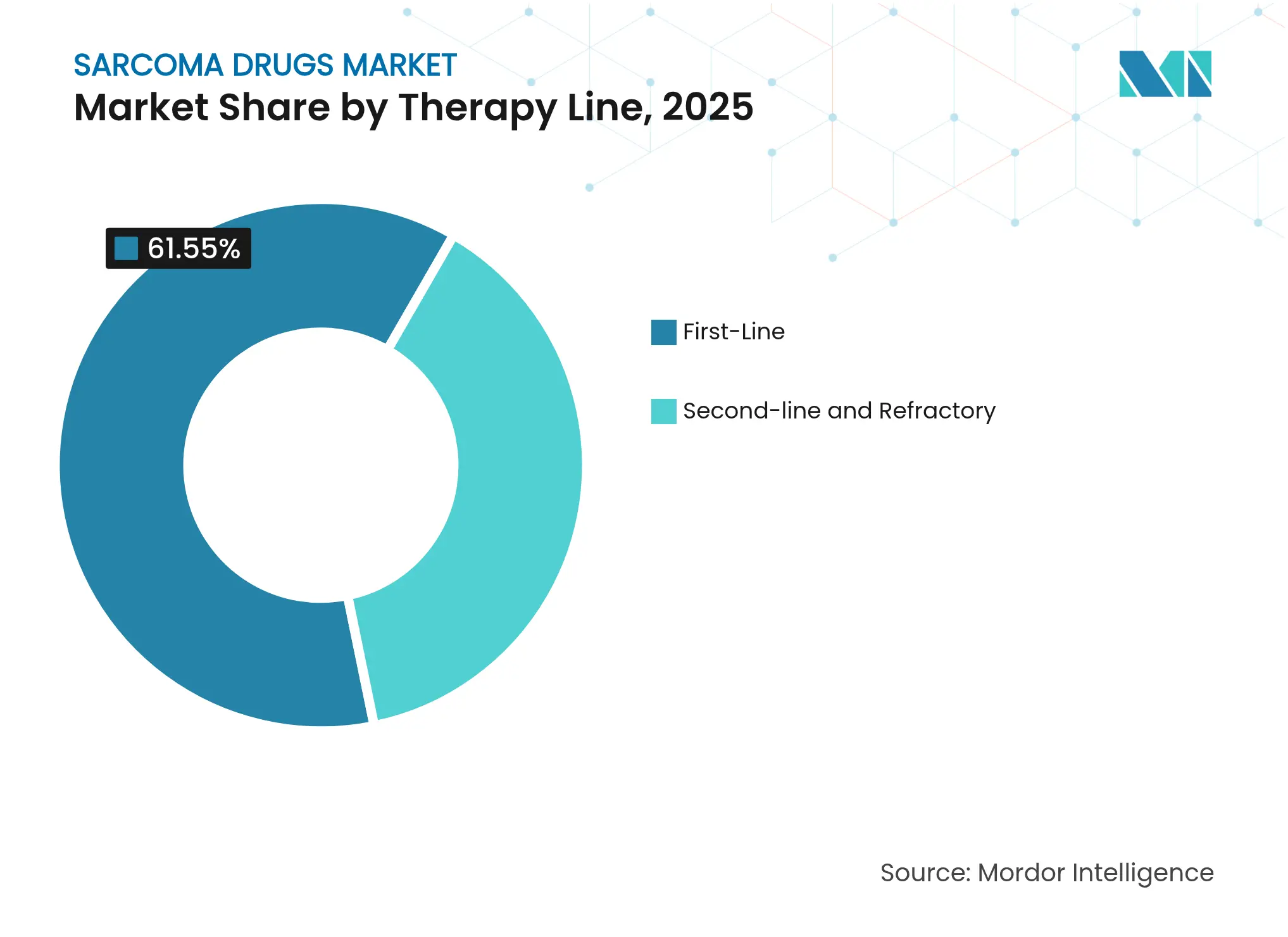

- Por linha de terapia, os regimes de primeira linha representaram 61,55% do tamanho do mercado de medicamentos para sarcoma em 2025; o cuidado de segunda linha e refratário avança a um CAGR de 9,95%.

- Por via de administração, os injetáveis comandaram 80,35% da participação do tamanho do mercado de medicamentos para sarcoma em 2025, mas os agentes orais estão crescendo a um CAGR de 9,54%.

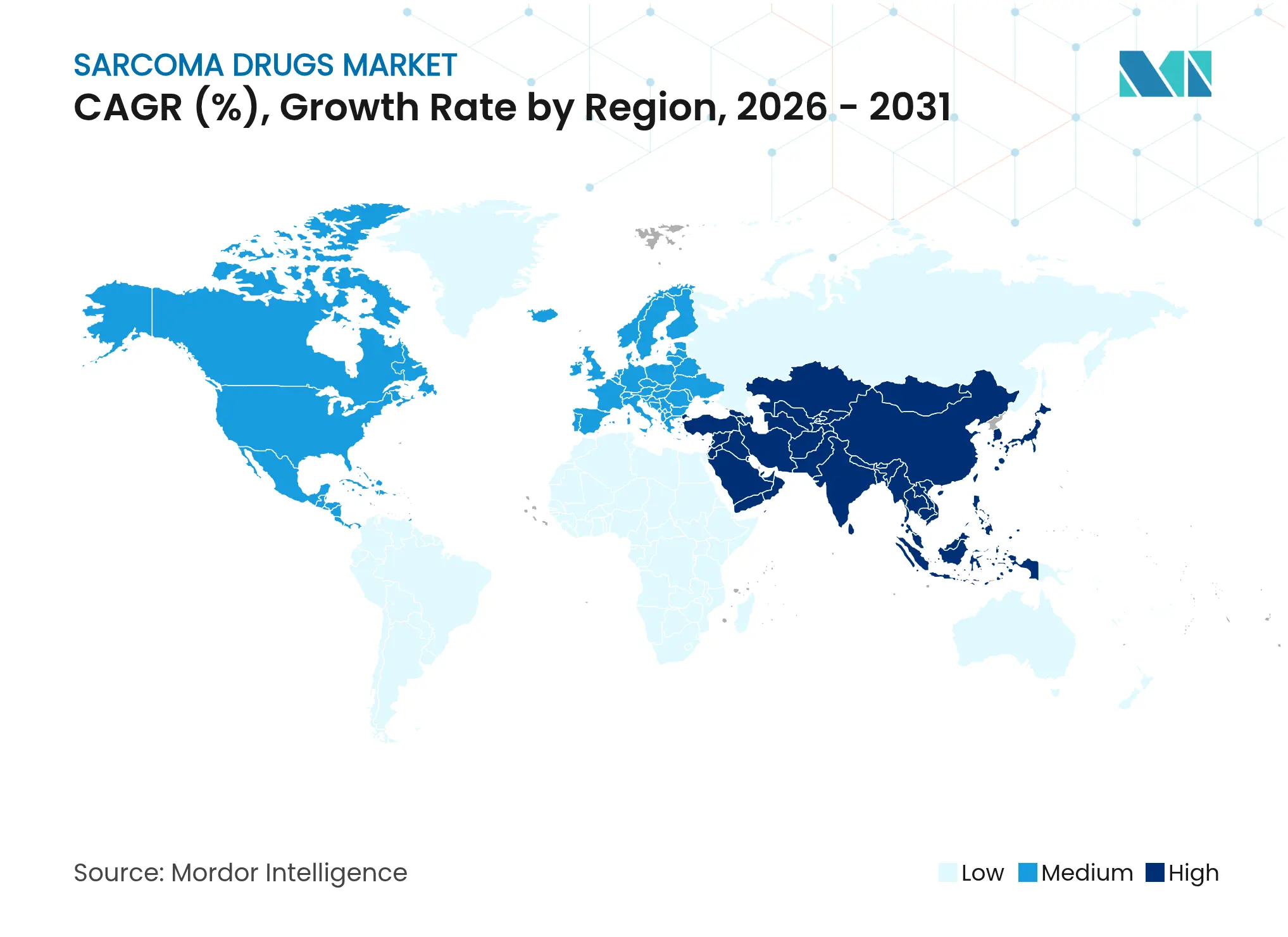

- Por geografia, a América do Norte reteve 39,85% da participação do mercado de medicamentos para sarcoma em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 10,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Sarcoma

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de casos de sarcoma | +1.8% | Global, com taxas mais elevadas na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas e incentivos para medicamentos órfãos | +2.1% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de agentes de oncologia de precisão e imuno-oncologia | +1.9% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente aceitação por parte dos pagadores de inibidores de tirosina quinase orais multiquinase | +1.4% | América do Norte e UE, adoção gradual na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso de comercialização das terapias com radioligantes | +1.2% | América do Norte e UE inicialmente, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de acesso antecipado financiados coletivamente nas principais economias | +0.7% | América do Norte e UE, emergindo na Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Casos de Sarcoma

A epidemiologia global mostra um aumento anual de 2,3% nos diagnósticos de sarcoma, e os Estados Unidos registraram 15.000 novos pacientes com sarcoma de tecidos moles em 2024, 12% acima da linha de base de 2019[1]Agência Internacional de Pesquisa sobre o Câncer, "Estatísticas de Incidência de Câncer 2024," iarc.who.int. A maior detecção por meio de imagens avançadas e testes genéticos sustenta uma demanda constante que isola o mercado de medicamentos para sarcoma das oscilações cíclicas. O osteossarcoma pediátrico está aumentando rapidamente nas economias em industrialização da Ásia-Pacífico, destacando a necessidade de um alcance terapêutico geográfico mais amplo. As exposições ambientais e ocupacionais somam-se à carga de casos, sustentando a expansão do volume de mercado a longo prazo.

Aprovações Aceleradas e Incentivos para Medicamentos Órfãos

O Programa de Revisão de Oncologia em Tempo Real da FDA dos EUA reduziu os prazos de análise para aproximadamente seis meses, enquanto o programa PRIME da Agência Europeia de Medicamentos oferece contribuição científica mais precoce e avaliação simultânea. Vinte e três aprovações relacionadas ao sarcoma foram emitidas desde 2024 sob as regras de medicamentos órfãos, proporcionando exclusividade de sete a dez anos que compensa os elevados custos de P&D. Investidores de capital de risco e de private equity responderam direcionando maior capital para ativos de oncologia de pequena população, fortalecendo o pipeline em estágio avançado que alimenta o mercado de medicamentos para sarcoma.

Adoção de Agentes de Oncologia de Precisão e Imuno-Oncologia

Os diagnósticos complementares agora orientam 67% das decisões de tratamento em centros especializados, dobrando as taxas históricas de testes genômicos e elevando os resultados de resposta para 34% em comparação com os 15% anteriores. A adoção mais ampla do sequenciamento de nova geração decorre de uma queda de 18% nos custos até 2024, tornando o perfil genômico abrangente uma prática rotineira no tratamento do sarcoma[2]Nature Biotechnology, "Tendências de Custo do Sequenciamento Genômico em Oncologia," nature.com. O bloqueio combinado de pontos de controle imunológico produziu 42% de respostas objetivas em tumores com alta instabilidade de microssatélites, ampliando a confiança clínica e elevando a contribuição da imunoterapia para o crescimento do mercado de medicamentos para sarcoma.

Terapias com Radioligantes para Doença Micro-Metastática

Os conjugados de lutécio-177 em Fase III têm como alvo sarcomas neuroendócrinos raros, e as recentes designações de terapia inovadora da FDA apontam para os primeiros lançamentos comerciais no período de previsão. As cadeias de suprimentos, no entanto, permanecem vinculadas à produção limitada de isótopos, tornando a segurança do fornecimento de radioisótopos uma prioridade estratégica para os patrocinadores. Os primeiros contratos com fornecedores sugerem que os pioneiros podem garantir poder de precificação a longo prazo assim que os problemas de escala de fabricação forem resolvidos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de tratamento e lacunas de reembolso | -1.6% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Pool limitado de pacientes para ensaios em fase avançada | -1.1% | Global, afetando todas as empresas farmacêuticas | Longo prazo (≥ 4 anos) |

| Resistência a medicamentos e curta duração da resposta aos inibidores de tirosina quinase | -0.9% | Global, com impacto particular nos segmentos de terapia direcionada | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de radioisótopos | -0.8% | América do Norte e UE principalmente, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Lacunas de Reembolso

As despesas anuais com terapia variam de USD 180.000 a USD 320.000, e nem todos os pagadores classificam os novos medicamentos para sarcoma como custo-efetivos. O Instituto Nacional de Saúde e Excelência em Cuidados do Reino Unido recusou três solicitações em 2024 com base em critérios de valor[3]Instituto Nacional de Saúde e Excelência em Cuidados, "Decisões de Avaliação Tecnológica 2024," nice.org.uk. Os mercados de renda média permanecem sensíveis ao preço, com 78% dos cuidados com sarcoma financiados diretamente pelos pacientes. Embora a assistência dos fabricantes ajude, apenas 23% dos pacientes elegíveis recebem suporte, reduzindo a demanda endereçável e restringindo o crescimento do mercado de medicamentos para sarcoma.

Pool Limitado de Pacientes para Ensaios em Fase Avançada

Por ser um grupo de cânceres raros, o sarcoma recruta menos de 1% de todos os participantes de ensaios clínicos em oncologia, estendendo os prazos da Fase III em até dois anos e complicando as submissões regulatórias. As diretrizes de design adaptativo oferecem flexibilidade, mas a execução em múltiplos países permanece complexa. Os patrocinadores combinam cada vez mais evidências de registros e do mundo real em conjuntos de dados, mas a aceitação entre jurisdições varia, prolongando o tempo até a aprovação e limitando o ritmo de expansão do setor de medicamentos para sarcoma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Dominância da Terapia Direcionada em Meio ao Crescimento da Imunoterapia

A terapia direcionada gerou USD 0,74 bilhão em receita em 2025, equivalente a 46,05% do mercado de medicamentos para sarcoma. Os inibidores multiquinase cobrem um amplo espectro de mutações e permanecem como padrão após demonstrar controle duradouro em vários subtipos. A quimioterapia citotóxica ainda desempenha um papel no osteossarcoma pediátrico, mas sua participação está diminuindo em favor de opções de precisão. A imunoterapia cresce mais rapidamente, a um CAGR de 8,95%, à medida que o bloqueio de PD-1/PD-L1 obtém extensões de indicação. O tamanho do mercado de medicamentos para sarcoma para imunoterapia está projetado para ultrapassar USD 0,43 bilhão até 2031, enquanto os programas de radioligantes em Fase III em andamento podem desbloquear novo valor além de 2027.

Agentes direcionados de segunda geração, como o tazemetostat, ampliam a abrangência da classe ao modular fatores epigenéticos. As tendências do pipeline também apresentam anticorpos biespecíficos que combinam antígenos associados a tumores com ativadores imunológicos, sugerindo uma futura convergência das modalidades de oncologia direcionada e imuno-oncologia. A intensidade competitiva permanece moderada, com as principais empresas defendendo posições por meio de adições incrementais de indicações, em vez de mecanismos inteiramente novos. Empresas de biotecnologia menores buscam indicações em micro-nichos que as grandes empresas ignoram, diversificando as opções terapêuticas no mercado de medicamentos para sarcoma.

Por Indicação: Liderança do Sarcoma de Tecidos Moles com Impulso do Osteossarcoma

O sarcoma de tecidos moles ocupou 50,85% do tamanho do mercado de medicamentos para sarcoma em 2025, refletindo sua maior incidência e um conjunto terapêutico mais amplo. As taxas de resposta objetiva aumentaram com inibidores multiquinase e combinações de imunoterapia, sustentando a receita incremental. O osteossarcoma cresce mais rapidamente, a um CAGR de 9,27%, impulsionado por desenvolvimentos em imunoterapia e radioligantes que melhoram os resultados para coortes pediátricas e adolescentes. O sarcoma de Ewing ganha impulso com investigações de CAR-T em fase inicial, enquanto os tumores estromais gastrointestinais se estabilizam devido ao uso sequencial de inibidores de KIT e PDGFRA.

Os reguladores incentivam programas adaptados a subtipos, permitindo ensaios pivotais menores e aprovações mais rápidas. As estruturas de ensaios em cesta reduzem a redundância e agrupam pacientes definidos por biomarcadores em diferentes histologias. Essas forças ampliam coletivamente a variedade de produtos, aumentando o tamanho geral do mercado de medicamentos para sarcoma ao longo do horizonte de previsão. Ainda assim, os subtipos ultrarraros exigem modelos de financiamento colaborativo ou correm o risco de subinvestimento comercial.

Por Linha de Terapia: Estabilidade na Primeira Linha com Inovação no Tratamento Refratário

Os protocolos de primeira linha detinham 61,55% do tamanho do mercado de medicamentos para sarcoma em 2025, ancorados pela quimioterapia padrão à base de doxorrubicina mais novos complementos direcionados. A progressão nos regimes iniciais cria um crescente pool de segunda linha, que se expande a um CAGR de 9,95% à medida que a estratificação por biomarcadores identifica candidatos ao tratamento de resgate. As terapias direcionadas à resistência proporcionam uma extensão significativa na sobrevida livre de progressão e estabelecem um precedente para o sequenciamento ao longo da vida, transformando o cuidado refratário em uma escada de receita duradoura para as empresas farmacêuticas.

Os programas clínicos consideram cada vez mais os padrões de falha molecular no design, afastando-se dos desfechos orientados pela histologia. Conjuntos de dados do mundo real, como os da iniciativa NCI-MATCH, alimentam os pedidos de expansão de indicações e encurtam os ciclos de desenvolvimento. À medida que os algoritmos de sequenciamento amadurecem, os médicos podem personalizar as seleções de linhas posteriores, elevando tanto a eficácia quanto a participação no mercado de medicamentos para sarcoma para novos agentes voltados para a doença resistente.

Por Via de Administração: Injetáveis Dominam o Mercado, Enquanto os Agentes Orais Ganham Espaço Devido à Conveniência

Os formatos injetáveis permanecem essenciais para anticorpos monoclonais, radioligantes e terapias celulares, gerando 80,35% do tamanho do mercado de medicamentos para sarcoma em 2025. No entanto, os produtos orais crescem a um CAGR de 9,54% porque pesquisas com pacientes mostram uma forte preferência pela dosagem domiciliar em contextos crônicos. As diretrizes de bioequivalência da Agência Europeia de Medicamentos apoiam conversões orais de uma vez ao dia para moléculas intravenosas anteriores, removendo alguns obstáculos de administração. As formulações subcutâneas, embora tecnicamente injetáveis, oferecem conveniência ambulatorial e podem erodir as fronteiras rígidas entre as vias de administração.

Os dados de adesão indicam que os pacientes permanecem em inibidores de tirosina quinase orais por mais tempo do que em regimes exclusivamente intravenosos, fortalecendo a eficácia no mundo real. As equipes de formulação farmacêutica, portanto, priorizam a P&D oral para agentes em pipeline sempre que as características moleculares permitam. Com o tempo, uma disponibilidade oral mais ampla poderia reduzir as diferenças de custo e acelerar a adoção tanto em mercados premium quanto nos com restrições orçamentárias, acrescentando impulso ao mercado de medicamentos para sarcoma.

Análise Geográfica

A América do Norte gerou 39,85% da receita de 2025, apoiada pelo programa de medicamentos órfãos da FDA e pela cobertura de reembolso quase universal para terapias designadas. Cerca de 78% dos pacientes com sarcoma nos EUA agora realizam perfil genômico dentro de um mês após o diagnóstico, levando a um alinhamento terapêutico mais rápido e maior utilização de medicamentos. As compras em grupo canadenses moderam os preços de tabela enquanto mantêm o volume elevado, reforçando a participação de base da região no mercado de medicamentos para sarcoma.

A Ásia-Pacífico, no entanto, se destaca com um CAGR de 10,35% até 2031, à medida que China e Índia ampliam a infraestrutura oncológica e agilizam as aprovações. A China autorizou cinco medicamentos para sarcoma em 2024 sob projetos-piloto de análise paralela que espelham os prazos dos EUA. Os institutos especializados em câncer da Índia começaram a adotar plataformas de sequenciamento de nova geração, fortalecendo os ecossistemas de medicina de precisão. A via Sakigake do Japão e o reembolso condicional da Coreia do Sul para agentes direcionados consolidam ainda mais o impulso da região.

A Europa mantém uma expansão constante por meio da autorização centralizada da Agência Europeia de Medicamentos, embora as avaliações nacionais de tecnologia em saúde restrinjam a adoção de novos produtos de alto preço. O IQWiG da Alemanha e os programas de autorização temporária da França equilibram custo e acesso. O Reino Unido canaliza os tratamentos para cânceres raros para o Fundo de Medicamentos para o Câncer, reservando orçamento para alocações de 2024 no valor de GBP 47 milhões. Os mercados da Europa Oriental ficam atrás no reembolso, mas participam de ensaios multinacionais, dando aos médicos locais familiaridade antecipada que posteriormente impulsiona a adoção.

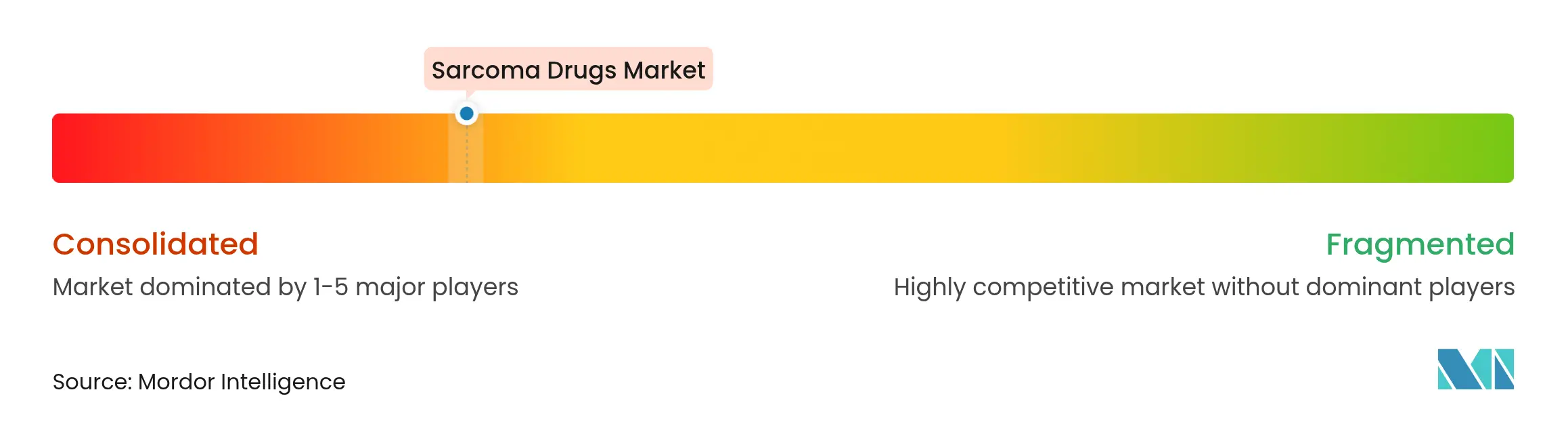

Cenário Competitivo

O mercado de medicamentos para sarcoma permanece moderadamente fragmentado porque a diversidade de subtipos impede a dominância de um único medicamento. As principais empresas multinacionais de oncologia detêm vantagens de escala na distribuição, mas as biotecnologias emergentes conquistam participação em segmentos moleculares de nicho por meio de ciclos de inovação mais rápidos. As parcerias em diagnósticos complementares ajudam a fidelizar os prescritores, e o direcionamento de precisão mitiga a sobreposição competitiva. Os depósitos de patentes se concentram em sinergias de multiquinase e pontos de controle imunológico, mas lacunas de liberdade de operação ainda aparecem nos campos epigenético e de radioligantes, permitindo que novos entrantes tardios participem.

A via 505(b)(2) da FDA permite produtos de marca derivados com dependência parcial de dados, mas a fabricação complexa impede a entrada rápida de biossimilares. Aquisições em larga escala, ilustradas pela compra da Seagen pela Pfizer, ressaltam uma tendência de compra de pipeline em vez de desenvolvimento interno. As formulações pediátricas e as terapias ultrarraras permanecem subatendidas; empresas com visão de futuro exploram acordos de compartilhamento de risco ou baseados em resultados para desbloquear essas áreas, diversificando o mix de receita do setor de medicamentos para sarcoma.

Líderes do Setor de Medicamentos para Sarcoma

Eisai Co., Ltd.

Bayer AG

Pfizer Inc.

Novartis AG

Johnson and Johnson Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Thermosome obteve a Designação de Medicamento Órfão da FDA para seu candidato a sarcoma de tecidos moles

- Janeiro de 2025: A FDA concedeu a designação de terapia inovadora ao letetresgene autoleucel para lipossarcoma mixoide/de células redondas irressecável ou metastático

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de medicamentos para sarcoma como todos os medicamentos prescritos de marca e genéricos indicados para sarcomas ósseos e de tecidos moles, incluindo citotóxicos de primeira, segunda linha e refratários, agentes direcionados, imunoterapias e produtos emergentes de radioligantes, avaliados ao preço de venda do fabricante em dólares americanos constantes de 2024. De acordo com a Mordor Intelligence, esse valor atinge USD 1,61 bilhão em 2025.

Exclusão do Escopo: Medicamentos de suporte, como antieméticos, fatores de crescimento e terapêuticos para dor, não estão incluídos.

Visão Geral da Segmentação

- Por Classe de Medicamento

- Quimioterapia Citotóxica

- Terapia Direcionada

- Imunoterapia (Bloqueio de Pontos de Controle, Citocinas, Baseada em Células)

- Radioligantes e Outros Agentes Inovadores

- Por Indicação

- Sarcoma de Tecidos Moles

- Osteossarcoma

- Sarcoma de Ewing

- Tumor Estromal Gastrointestinal (GIST)

- Lipossarcoma e Outros

- Por Linha de Terapia

- Primeira Linha

- Segunda Linha e Refratário

- Por Via de Administração

- Injetável

- Oral

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com oncologistas, farmacêuticos hospitalares, consultores de pagadores e diretores médicos na América do Norte, Europa e Ásia preencheram lacunas sobre dosagem no mundo real, sequenciamento de linhas de terapia, penetração de programas de assistência ao paciente e cronograma de chegada do pipeline, permitindo que os analistas ajustassem as descobertas de pesquisa de mesa antes da modelagem final.

Pesquisa de Mesa

Nossos analistas mineraram conjuntos de dados abertos de fontes como WHO GLOBOCAN, SEER, Eurostat, Orphanet e registros de aprovação da FDA/EMA para mapear pools de pacientes incidentes e prevalentes, expansões de indicações e adoção de medicamentos órfãos. Documentos técnicos de associações comerciais, periódicos revisados por pares, relatórios 10-K de empresas e apresentações para investidores ajudaram a referenciar a duração média do tratamento, a intensidade de dose e os preços de tabela nos principais regimes. Onde inteligência comercial era necessária, por exemplo, para validar descontos líquidos sobre o preço bruto, assinaturas selecionadas da Mordor para D&B Hoovers e Dow Jones Factiva forneceram pistas em nível de empresa. Essas referências ilustram a base de evidências; muitos materiais adicionais informaram verificações de dados e estruturação narrativa.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo de incidência para terapia converte contagens anuais de casos de sarcoma em volumes de pacientes tratados usando taxas de penetração por estágio, que são então multiplicadas pelo preço médio ponderado de venda por regime. Consolidações de fornecedores, verificações de preço médio de venda amostrado por volume e feedback de canal fornecem a única verificação cruzada de baixo para cima que ancora os totais. Os principais parâmetros do modelo incluem adoção de medicamentos com designação de órfão, mudanças de participação entre adjuvante e metastático, taxas de sucesso em ensaios clínicos, cenários de taxa de câmbio e curvas de erosão por genéricos. As previsões até 2030 dependem de regressão multivariada que vincula o crescimento de pacientes tratados e a evolução de preços a variáveis como tendências regionais de incidência de sarcoma, aprovações regulatórias e perspectivas de orçamento de saúde, conforme validado por consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados enfrentam sinalizadores de variância, revisão por pares e aprovação sênior. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais como aprovações de primeira classe ou retiradas inesperadas por segurança, e cada nova edição é finalizada somente após uma nova revisão analítica.

Por que a Linha de Base de Medicamentos para Sarcoma da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque os analistas escolhem diferentes limites de mercado, anos de dados e premissas de precificação. O escopo disciplinado da Mordor, a atualização anual e a validação por duplo caminho garantem que os compradores recebam uma linha de base equilibrada que pode ser rastreada até variáveis claras.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,61 B (2025) | ||

| USD 1,48 B (2025) | Consultoria Global A | Considera apenas sarcomas de tecidos moles e aplica preços de compra hospitalar sem descontos do fabricante |

| USD 2,10 B (2025) | Empresa de Pesquisa B | Agrega receitas de diagnósticos e cuidados de suporte e infla os totais com premissas de crescimento pelo preço de tabela |

| USD 1,40 B (2023) | Periódico do Setor C | Utiliza ano de base mais antigo e exclui imunoterapias ainda sob aprovação acelerada |

A comparação mostra que a amplitude do escopo, os preços líquidos e a cadência de atualização explicam a maioria das divergências. Ao fundamentar cada métrica em epidemiologia verificável e insumos de precificação em tempo real, a Mordor Intelligence oferece uma base confiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de medicamentos para sarcoma?

É de USD 1,75 bilhão em 2026.

Com que velocidade o mercado de medicamentos para sarcoma deve crescer até 2031?

O mercado registra um CAGR de 8,49% no período 2026-2031.

Qual classe de medicamento detém a maior participação atualmente?

A terapia direcionada lidera com 46,05% de participação na receita em 2025.

Qual região apresenta o crescimento mais rápido em terapêuticos para sarcoma?

A Ásia-Pacífico cresce a um CAGR de 10,35% devido à simplificação regulatória e à expansão da saúde.

Por que as terapias com radioligantes são importantes para a expansão futura do mercado?

Elas têm como alvo subtipos anteriormente não abordados e possuem diversas designações de terapia inovadora ou de medicamento órfão, apontando para novos fluxos de receita após 2027.

O que limita o acesso mais amplo a novos medicamentos para sarcoma?

Os altos custos de tratamento e as políticas de reembolso desiguais permanecem como principais barreiras, especialmente nas economias emergentes.

Página atualizada pela última vez em: