Tamanho e Participação do Mercado de Componentes Eletrônicos Ativos e Passivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.82 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Eletrônicos Ativos e Passivos por Mordor Intelligence

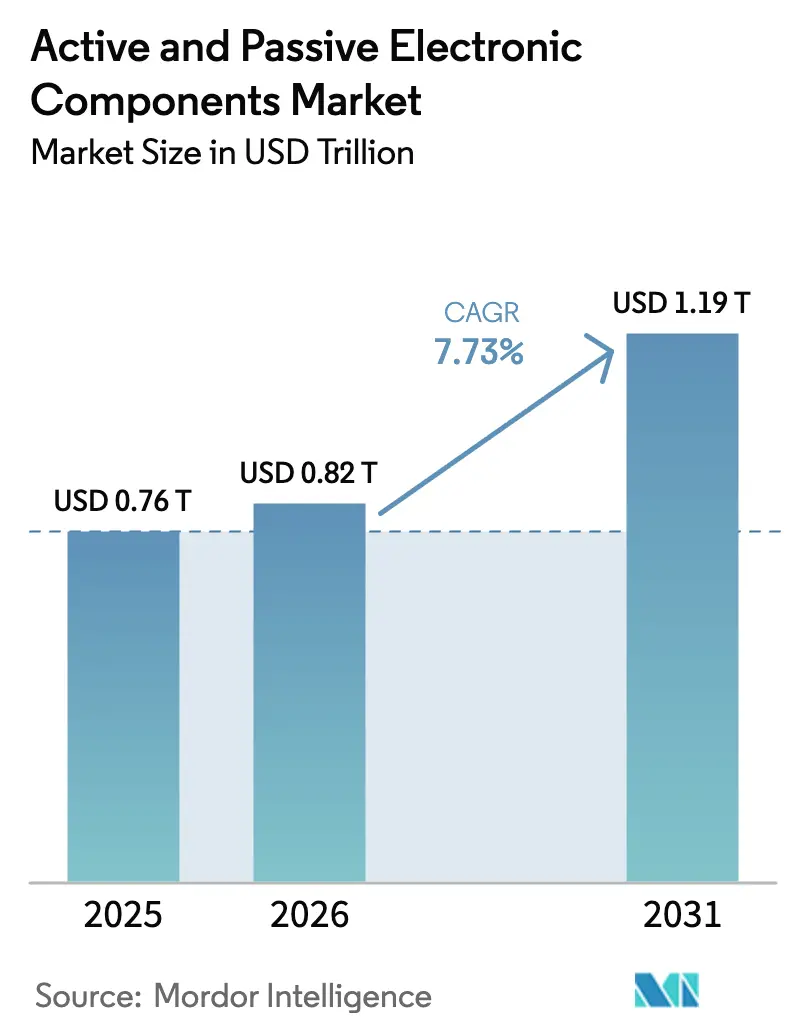

O tamanho do Mercado de Componentes Eletrônicos Ativos e Passivos está projetado em USD 0,76 trilhão em 2025, USD 0,82 trilhão em 2026, e deve atingir USD 1,19 trilhão até 2031, crescendo a um CAGR de 7,73% de 2026 a 2031.

Os gastos com a transição energética em veículos elétricos a bateria, a crescente densidade de potência dos servidores de IA e o adensamento das unidades de rádio 5G estão criando uma demanda secular que desvincula o ciclo das taxas tradicionais de renovação de smartphones. A automação de montagem em superfície está estabilizando os custos de mão de obra para fabricantes contratados, mas o empacotamento 3D heterogêneo está ganhando participação à medida que os ecossistemas de chiplets amadurecem. A integração vertical por fabricantes de dispositivos integrados está concentrando o fornecimento de capacitores cerâmicos multicamadas, enquanto os incentivos governamentais estão direcionando novos investimentos em fábricas de wafers para a América do Norte, Europa e Índia. A substituição de materiais está se acelerando, com substratos de banda larga comandando prêmios à medida que os fabricantes de equipamentos originais (OEMs) automotivos e fornecedores de equipamentos sem fio buscam metas de maior eficiência.

Principais Conclusões do Relatório

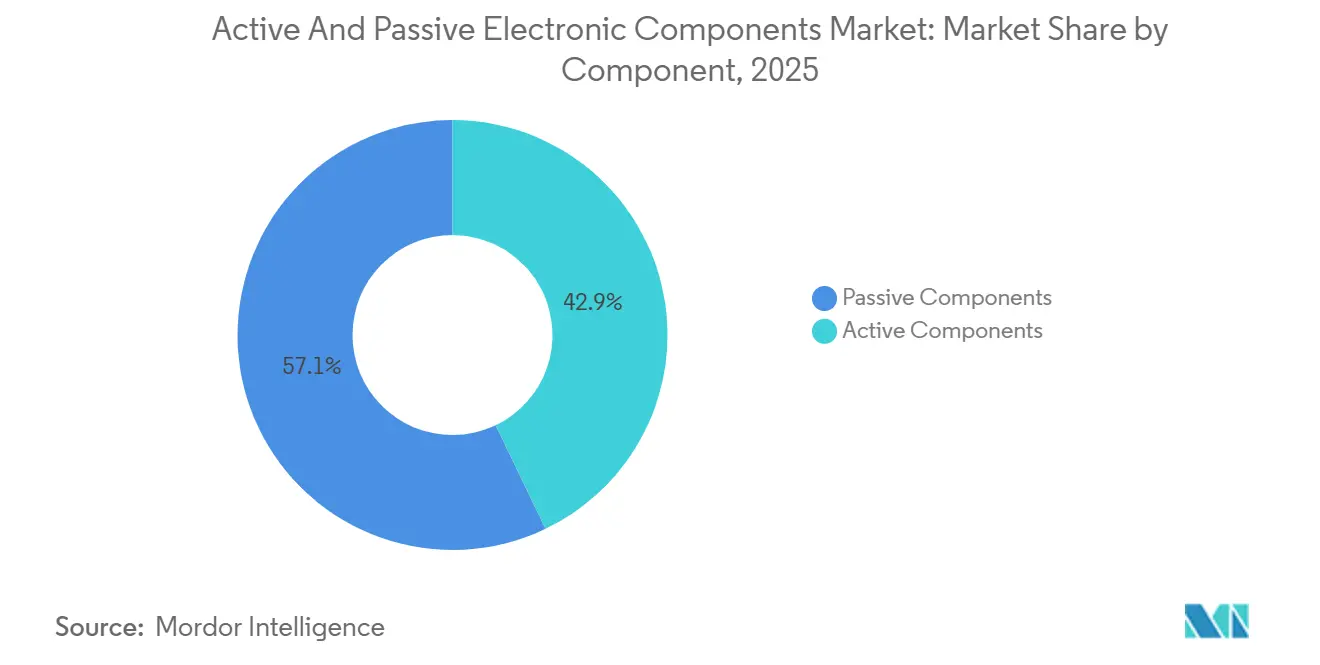

- Por componente, os dispositivos passivos retiveram 57,12% da participação do mercado de componentes eletrônicos ativos e passivos em 2025, enquanto os dispositivos ativos têm previsão de expansão a um CAGR de 8,24% até 2031.

- Por tecnologia de montagem, as soluções de montagem em superfície comandaram 63,06% da receita em 2025, enquanto o empacotamento integrado 3D tem projeção de crescimento a um CAGR de 8,88% até 2031.

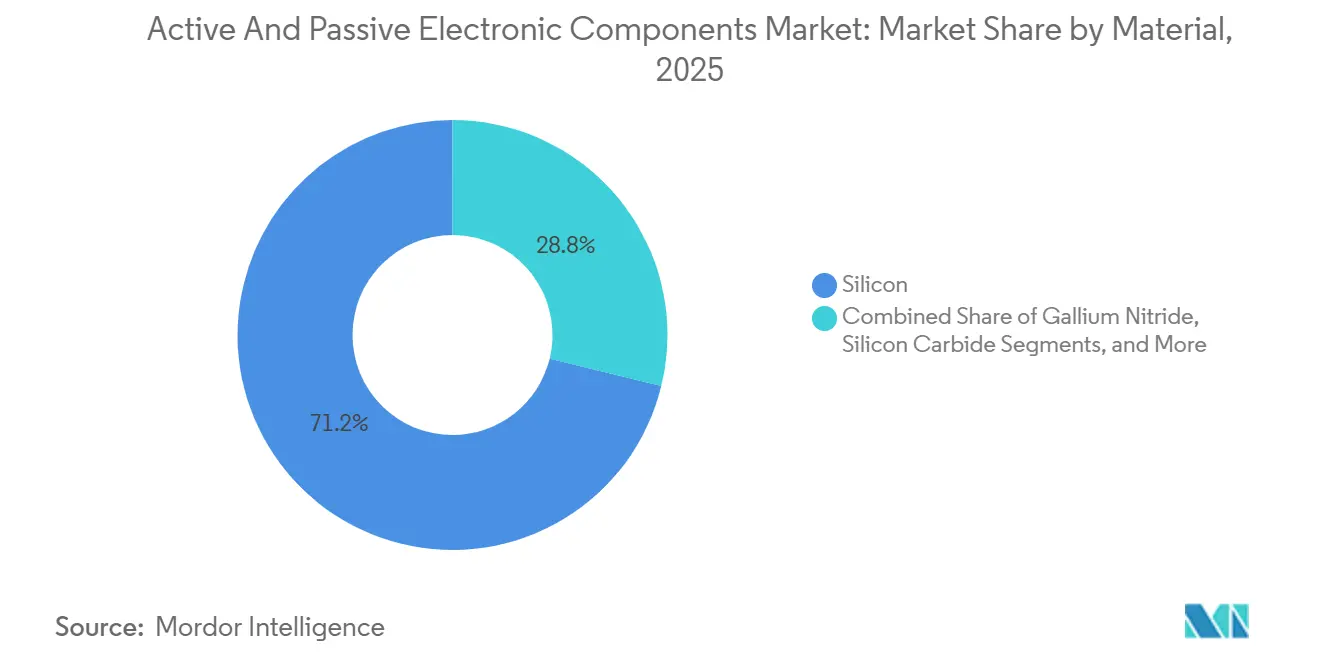

- Por material, o silício capturou 71,18% de participação em 2025, mas o nitreto de gálio deve registrar um CAGR de 8,51% entre 2026 e 2031.

- Por indústria de usuário final, eletrônicos de consumo e computação responderam por 38,23% da demanda em 2025, enquanto as aplicações automotivas devem registrar o CAGR mais rápido de 8,94% até 2031.

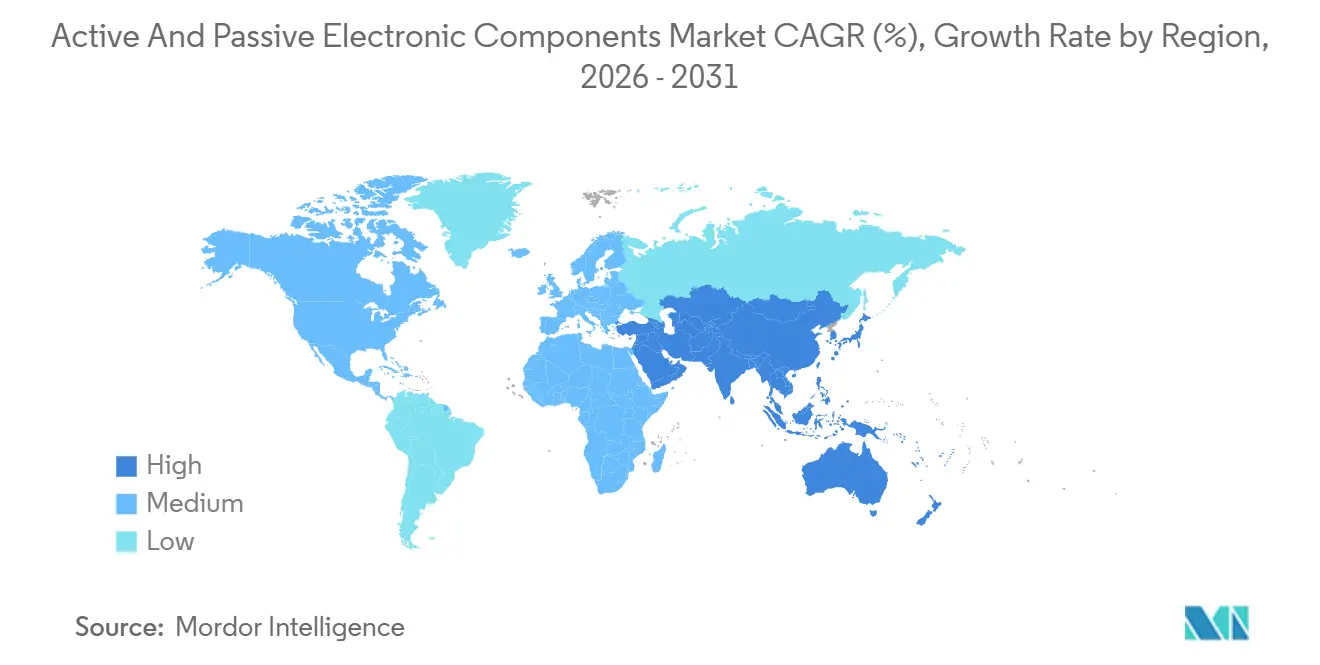

- Por geografia, a Ásia-Pacífico liderou com uma participação de 46,14% em 2025, enquanto o Oriente Médio tem previsão de registrar o CAGR mais rápido de 8,35% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Componentes Eletrônicos Ativos e Passivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Infraestrutura 5G | +1.20% | Global, com alta densidade inicial na China, Coreia do Sul e corredores urbanos dos Estados Unidos | Médio prazo (2-4 anos) |

| Requisitos de Redução de Fator de Forma em Dispositivos Vestíveis e IoT | +0.80% | Global, liderado pelos centros de eletrônicos de consumo da Ásia-Pacífico e marcas de dispositivos vestíveis da América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da Eletrônica Automotiva (VEs, ADAS) | +1.50% | América do Norte, Europa, China; expansão para Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Expansão Rápida de Centros de Dados e Cargas de Trabalho em Nuvem | +1.30% | Clusters de hiperescala na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Fabricação de Semicondutores em Território Nacional | +1.00% | Estados Unidos, União Europeia, Índia, Japão | Longo prazo (≥ 4 anos) |

| Demanda Emergente por Componentes Criogênicos Prontos para Computação Quântica | +0.30% | Corredores de pesquisa da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Infraestrutura 5G

Os módulos de front-end de radiofrequência para células macro 5G dependem cada vez mais de amplificadores de potência de nitreto de gálio acima de 3,5 GHz, onde os transistores laterais de silício perdem mais de 20% de eficiência. A China implantou 3,68 milhões de estações base 5G até 2024 e tem como meta 4,5 milhões até 2027, sustentando a demanda por transistores discretos GaN-em-SiC e circuitos integrados de micro-ondas monolíticos. Os leilões de espectro de ondas milimétricas nos Estados Unidos e na Europa abriram as faixas de 24-29 GHz e quadruplicaram as contagens de elementos de matriz de antenas, inflando o conteúdo de componentes passivos por unidade de rádio. A Ericsson relatou um aumento de 18% ano a ano nos custos de lista de materiais de unidades de rádio devido à escassez de chips GaN e à falta de substratos orgânicos.[1]Ericsson AB, "Relatório de Mobilidade Ericsson 2025," ericsson.com As arquiteturas Open-RAN fragmentam as aquisições, aumentando a demanda por componentes de interface e o risco de interoperabilidade. Para reduzir os prazos de entrega, os fabricantes de equipamentos de telecomunicações colocalizam a epitaxia GaN e a montagem de módulos, espelhando as estratégias de cadeia de suprimentos adotadas na eletrônica de potência automotiva.

Aumento da Eletrônica Automotiva (VEs, ADAS)

Os veículos elétricos a bateria atingiram 17% das vendas globais de veículos leves em 2025, e cada plataforma incorpora entre USD 2.000 e USD 3.000 em semicondutores, em comparação com USD 600 em veículos de combustão interna, de acordo com a Associação da Indústria de Semicondutores.[2]Associação da Indústria de Semicondutores, "Vendas Globais de Semicondutores Aumentam 16% Ano a Ano em Novembro," semiconductors.org Os MOSFETs de carboneto de silício suportam baterias de 800 V que reduzem o tempo de carregamento de 45 minutos para 18 minutos, elevando a demanda dos OEMs por substratos de banda larga. A Infineon Technologies registrou crescimento de 23% no segmento automotivo no exercício fiscal de 2025, mas citou gargalos em wafers de 150 mm que limitaram as remessas. Os sistemas avançados de assistência ao condutor geram 4 TB de dados diariamente, exigindo controladores de domínio de alto desempenho e capacitores cerâmicos classificados de −40 °C a 150 °C. Os regulamentos europeus que exigem frenagem de emergência automatizada a partir de 2024 incorporam um conteúdo básico de ADAS por veículo, ancorando acordos de fornecimento de vários anos.

Expansão Rápida de Centros de Dados e Cargas de Trabalho em Nuvem

As instalações de hiperescala consumiram 460 TWh em 2024, e os clusters de treinamento de IA estão elevando a densidade de potência dos racks para 120 kW, o que impulsiona a adoção de hardware de resfriamento líquido e componentes passivos resistentes à corrosão. Os clusters de unidades de processamento gráfico integram entre 25.000 e 35.000 GPUs, cada um consumindo 700 W, exigindo módulos reguladores de tensão com até 24 estágios de potência. A TSMC confirmou que a receita de computação de alto desempenho superou os processadores para smartphones pela primeira vez em 2025, à medida que os provedores de serviços em nuvem encomendaram aceleradores de IA personalizados em nós de 3 nm.[3]Taiwan Semiconductor Manufacturing Company, "Apresentação da Conferência de Investidores 2025," tsmc.com Os processadores baseados em chiplets, exemplificados pelo EPYC da AMD e pelo Sapphire Rapids da Intel, exigem capacitores de ultra-baixa indutância dentro de 500 µm dos bumps de die, aumentando o valor dos componentes passivos por lâmina de servidor.

Incentivos Governamentais para Fabricação de Semicondutores em Território Nacional

A Lei CHIPS e Ciência dos Estados Unidos destinou USD 52,7 bilhões em subsídios, com USD 8,5 bilhões comprometidos com a Intel e USD 6,6 bilhões com o projeto TSMC no Arizona. A Lei de Chips da União Europeia mobilizou EUR 43 bilhões (USD 47 bilhões) para dobrar a participação de fabricação da Europa até 2030. A Índia aprovou USD 15 bilhões em incentivos para fabricação e testes, com a Micron iniciando as obras de uma fábrica de montagem de USD 2,75 bilhões em 2024. Esses programas diversificam o risco geográfico, mas enfrentam prazos de entrega de ferramentas de 24 a 36 meses, limitando a produção de wafers no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Persistente da Cadeia de Suprimentos de Metais de Terras Raras | -0.90% | Global, aguda em regiões dependentes do gálio refinado, germânio e óxidos de terras raras chineses | Médio prazo (2-4 anos) |

| Aumento dos Custos de Litígios e Licenciamento Relacionados a Propriedade Intelectual | -0.60% | Global, concentrado nas jurisdições da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Custos de Conformidade Ambiental para Soldagem Sem Chumbo | -0.40% | Europa, América do Norte; expansão para fabricantes orientados à exportação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacuna de Competências em Tecnologias de Empacotamento Avançado | -0.50% | Global, mais aguda nos Estados Unidos, Europa e centros emergentes de fabricação asiáticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente da Cadeia de Suprimentos de Metais de Terras Raras

A China controla 70% do gálio refinado e 60% da produção de germânio, e o licenciamento de exportação de agosto de 2023 restringiu os suprimentos para epitaxia de arseneto de gálio e nitreto de gálio. Os preços do gálio subiram 28% entre julho de 2023 e março de 2024, forçando as fundições não chinesas a qualificar fontes alternativas com um prêmio de custo de 15-20%. A escassez de germânio reduziu o fornecimento não chinês em 35% em 2024, de acordo com o Serviço Geológico dos Estados Unidos. Os governos ocidentais estão subsidiando o processamento doméstico, mas o licenciamento ambiental significa que a nova capacidade não atingirá escala antes de pelo menos 2027, deixando uma janela de vulnerabilidade de vários anos.

Aumento dos Custos de Litígios e Licenciamento Relacionados a Propriedade Intelectual

Os litígios de patentes se intensificaram em 2024-2025 à medida que entidades não praticantes adquiriram portfólios cobrindo FinFETs, vias de silício passante e epitaxia GaN. A Qualcomm relatou que as despesas legais saltaram USD 340 milhões ano a ano no exercício fiscal de 2025 devido a casos no Texas e no Tribunal Unificado de Patentes. O empilhamento de royalties em padrões 5G e Wi-Fi 7 pode exceder 15% do preço de atacado de um smartphone, de acordo com o IEEE. Empresas fabless menores sem alavancagem de licenciamento cruzado alocam até 5% da receita para reservas de litígios, reduzindo os fundos para pesquisa e inovação em empacotamento. A orientação recente do USPTO sobre ferramentas de design assistido por IA obscurece ainda mais a elegibilidade de patentes, atrasando a tramitação e inflando os custos de depósito em aproximadamente 25%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dispositivos Ativos Superam Componentes Passivos

O tamanho do mercado de componentes eletrônicos ativos e passivos atribuído aos dispositivos ativos tem previsão de crescimento a um CAGR de 8,24% até 2031, superando o mercado mais amplo. Os CIs de gerenciamento de potência ativa para veículos híbridos leves de 48 V e veículos elétricos a bateria de 800 V integram drivers de gate, sensores de corrente e lógica de proteção, reduzindo a área da placa em 40% enquanto aprimoram a compatibilidade eletromagnética. Os transistores de alta mobilidade de elétrons de nitreto de gálio comutam acima de 1 MHz em fontes de alimentação de servidores de IA, permitindo densidades de 3 kW L⁻¹ que os racks de resfriamento líquido exigem.

Os dispositivos passivos ainda dominam o valor em eletrônicos de consumo, mantendo uma participação de 57,12% em 2025, mas o risco de fornecimento está crescendo. A escassez de capacitores cerâmicos multicamadas em 2024 forçou os OEMs automotivos a reprojetar sistemas de gerenciamento de bateria com totais de capacitância menores. A Murata e a TDK aumentaram a capacidade de X7R e C0G em 15% em 2025, embora o rendimento em capacitores 0201 acima de 100 µF permaneça abaixo de 75%. A consolidação continuou quando a YAGEO adquiriu a Chilisin, criando um grupo passivo verticalmente integrado que pode comandar prêmios de 10-15% pelo fornecimento garantido.

Por Tecnologia de Montagem: A Integração 3D Ganha Impulso

As soluções de montagem em superfície retiveram uma fatia de 63,06% do mercado de componentes eletrônicos ativos e passivos em 2025, graças à automação madura de colocação e recolha. No entanto, o empacotamento integrado 3D deve registrar um CAGR de 8,88% até 2031, à medida que as estruturas de chiplets reduzem o risco de design. As plataformas Foveros da Intel e de chips em sistemas integrados da TSMC unem dies a um passo de 10 µm, reduzindo a latência em 30% em comparação com as alternativas 2,5D baseadas em interposers.

A tecnologia de furo passante persiste em controles aeroespaciais e industriais onde o choque mecânico permanece alto, mas as placas IPC-6012 Classe 3 agora qualificam BGAs de passo de 0,4 mm que se aproximam da robustez dos pinos de estilo antigo. Os pacotes em escala de chip com altura inferior a 0,5 mm são populares em dispositivos vestíveis, mas as restrições térmicas limitam a potência a 500 mW, restringindo a adoção para processadores. A migração da ligação por fio para a ligação por flip-chip melhorou o desempenho elétrico, mas adicionou sensibilidade à umidade, aumentando o tempo do ciclo de montagem em até seis horas.

Por Material: Substratos de Banda Larga Comandam Prêmios de Preço

O silício coletou 71,18% da receita de materiais em 2025, mas o nitreto de gálio deve atingir um CAGR de 8,51% de 2026 a 2031. Os wafers GaN-em-SiC elevam a eficiência de dreno das estações base para 65% a 3,5 GHz, superando os equivalentes de arseneto de gálio em 20 pontos e reduzindo o custo operacional da unidade de rádio em USD 1.200 anualmente. Os MOSFETs de carboneto de silício reduzem pela metade as perdas de comutação em trens de acionamento de 800 V, estendendo o alcance dos veículos elétricos em até 7% e justificando prêmios de inversores de USD 300 a USD 500.

O arseneto de gálio ainda sustenta os amplificadores de potência de smartphones, mas sua fragilidade e toxicidade estão levando os OEMs a adotar GaN-em-Si para redução de custos. A escassez de fornecimento persiste; densidades de defeitos acima de um por cm² mantêm o rendimento de wafers de carboneto de silício de 200 mm próximo a 60%, forçando os fornecedores de inversores a projetar redundância. O fosfeto de índio e o diamante permanecem substratos de nicho para comutadores de terahertz e ultra-alta potência até que a epitaxia escale.

Por Indústria de Usuário Final: Automotivo Lidera o Ritmo de Crescimento

Eletrônicos de consumo e computação retiveram 38,23% do mercado de componentes eletrônicos ativos e passivos em 2025, mas a demanda automotiva tem previsão de crescimento mais rápido a um CAGR de 8,94%. Os veículos elétricos utilizam entre 3.500 e 5.000 peças passivas por unidade, em comparação com 1.200 nos modelos de combustão, consolidando compromissos de vários anos com fornecedores de primeiro nível. As implantações de ADAS adicionam de 8 a 12 módulos de radar a 77 GHz, cada um incorporando MMICs de silício-germânio e antenas de cerâmica co-queimada a baixa temperatura.

Os ciclos de substituição de smartphones se estenderam para 3,2 anos até 2025, mas os aparelhos habilitados para IA elevam a lista de materiais em USD 15 a USD 25 para memória LPDDR e aceleradores neurais. Os acionamentos de motores industriais e os inversores solares estão gradualmente migrando para discretos de carboneto de silício e nitreto de gálio para atingir 99% de eficiência. As aplicações médicas, aeroespaciais e de defesa comandam preços de 5 a 10 vezes maiores para peças endurecidas contra radiação com taxas de falha abaixo de 10 FIT, mas contribuem com volume modesto.

Análise Geográfica

A Ásia-Pacífico capturou 46,14% do mercado de componentes eletrônicos ativos e passivos em 2025, impulsionada pelo domínio da China na montagem, pela liderança da Coreia do Sul em memória e pelo ecossistema de fundições de Taiwan. No entanto, a dependência excessiva de uma única região desencadeou a diversificação. Os Emirados Árabes Unidos, por meio da Mubadala, compraram a participação restante da GlobalFoundries em 2024 e prometeram USD 10 bilhões para adicionar capacidade automotiva de 22 nm, posicionando os EAU como um centro regional de fabricação. O Fundo de Investimento Público da Arábia Saudita formou um centro de design de semicondutores com a Arm em 2025, parte de uma estratégia que impulsiona o crescimento do Oriente Médio a um CAGR de 8,35%.

A América do Norte e a Europa dependem de programas de subsídios, mas a entrega de ferramentas e a escassez de mão de obra qualificada empurraram os marcos do primeiro wafer para 2027-2028. A China acelerou a capacidade de borda de fuga em 35% em 2024 após os controles de exportação dos Estados Unidos sobre ferramentas EUV, visando nós automotivos e industriais de 28-40 nm. A recuperação do Japão depende da fábrica de Kumamoto da TSMC e da parceria de 2 nm da Rapidus com a IBM; o sucesso depende de pipelines de talentos e produtos químicos localizados.

A América do Sul e a África permanecem incipientes, com foco em montagens de baixa complexidade, como fontes de alimentação e iluminação. Os serviços de fabricação de eletrônicos da Índia expandiram 22% em 2025 sob incentivos de montagem de smartphones, mas os projetos de fábricas de wafers ainda estão em construção e não produzirão resultados até o final de 2026.

Cenário Competitivo

Os 10 principais fornecedores comandam aproximadamente 45% da receita, indicando um ambiente moderadamente concentrado. Infineon, NXP e STMicroelectronics dominam os semicondutores de potência automotiva, aproveitando acordos de longo prazo para garantir capacidade de carboneto de silício. Murata e TDK controlam 55% do volume de capacitores cerâmicos multicamadas de grau automotivo, permitindo disciplina de preços durante os ciclos de alocação. Existem oportunidades de espaço em branco em componentes passivos criogênicos para computação quântica, onde a demanda por componentes abaixo de 4 K não é atendida.

Startups como Navitas e GaN Systems estão perturbando os titulares ao enviar estágios de potência GaN integrados com drivers de gate embutidos, reduzindo pela metade os ciclos de design dos clientes. Os dados do USPTO mostram um salto de 40% nos depósitos de interconexão de chiplets em 2024, à medida que os consórcios correm para estabelecer padrões. Os OEMs automotivos valorizam a garantia de fornecimento acima do custo unitário, permitindo que os fornecedores estabelecidos defendam sua participação apesar dos prêmios de 15-20%, enquanto as marcas de eletrônicos de consumo comoditizam os passivos e pressionam as margens por meio de fornecimento duplo.

Líderes do Setor de Componentes Eletrônicos Ativos e Passivos

Infineon Technologies AG

NXP Semiconductors NV

Texas Instruments, Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Analog Devices concluiu a compra de terreno adicional em Wilmington, Massachusetts, para acelerar sua expansão de fábrica de USD 1,5 bilhão, mantendo o ritmo de aceleração previsto para meados de 2027.

- Dezembro de 2025: A Infineon comprometeu EUR 5 bilhões (USD 5,5 bilhões) para triplicar a capacidade de backend de carboneto de silício em Kulim, Malásia, até o quarto trimestre de 2027.

- Novembro de 2025: A Texas Instruments iniciou a produção em sua fábrica de 300 mm em Richardson, Texas, no valor de USD 11 bilhões, enviando CIs de gerenciamento de bateria automotiva de 65 nm e 45 nm.

- Outubro de 2025: A Murata concluiu uma expansão de JPY 150 bilhões (USD 1 bilhão) em Izumo, adicionando 25% de capacidade de capacitores cerâmicos multicamadas para graus automotivos de 150 °C.

Escopo do Relatório do Mercado Global de Componentes Eletrônicos Ativos e Passivos

Os componentes eletrônicos ativos referem-se aos componentes que requerem uma fonte externa e condicional para operar em um circuito. Circuitos integrados, transistores e diodos são alguns dos componentes eletrônicos ativos. Os componentes eletrônicos passivos são compostos por capacitores, resistores e indutores/magnéticos. Esses componentes não requerem nenhuma fonte externa para operar no circuito.

O Relatório do Mercado de Componentes Eletrônicos Ativos e Passivos é Segmentado por Componente (Ativos, Passivos), Tecnologia de Montagem (Furo Passante, Montagem em Superfície, Pacote em Escala de Chip, Empacotamento Integrado 3D), Material (Silício, Arseneto de Gálio, Carboneto de Silício, Nitreto de Gálio, Outros Materiais), Indústria de Usuário Final (Automotivo, Eletrônicos de Consumo e Computação, Industrial, Comunicações, Médico, Aeroespacial e Defesa, Energia e Utilidades) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Componentes Ativos |

| Componentes Passivos |

| Tecnologia de Furo Passante |

| Tecnologia de Montagem em Superfície |

| Pacote em Escala de Chip |

| Empacotamento Integrado 3D |

| Silício |

| Arseneto de Gálio |

| Carboneto de Silício |

| Nitreto de Gálio |

| Outros Materiais |

| Automotivo |

| Eletrônicos de Consumo e Computação |

| Industrial |

| Comunicações |

| Médico |

| Aeroespacial e Defesa |

| Energia e Utilidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Componentes Ativos | |

| Componentes Passivos | ||

| Por Tecnologia de Montagem | Tecnologia de Furo Passante | |

| Tecnologia de Montagem em Superfície | ||

| Pacote em Escala de Chip | ||

| Empacotamento Integrado 3D | ||

| Por Material | Silício | |

| Arseneto de Gálio | ||

| Carboneto de Silício | ||

| Nitreto de Gálio | ||

| Outros Materiais | ||

| Por Indústria de Usuário Final | Automotivo | |

| Eletrônicos de Consumo e Computação | ||

| Industrial | ||

| Comunicações | ||

| Médico | ||

| Aeroespacial e Defesa | ||

| Energia e Utilidades | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de componentes eletrônicos ativos e passivos em 2031?

Está projetado para atingir USD 1,19 trilhão, refletindo um CAGR de 7,75% ao longo de 2026-2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

As aplicações automotivas lideram o crescimento com um CAGR esperado de 8,94%, impulsionado pela penetração de veículos elétricos e ADAS.

Por que os materiais de banda larga são importantes?

O nitreto de gálio e o carboneto de silício reduzem as perdas de comutação e aumentam a eficiência em inversores de veículos elétricos e rádios 5G, justificando prêmios de preço.

Como os subsídios governamentais estão afetando as cadeias de suprimentos?

Os programas nos Estados Unidos, União Europeia, Índia e Japão estão estimulando fábricas locais, embora os prazos de entrega de ferramentas atrasem a produção no curto prazo.

Quais riscos na cadeia de suprimentos os OEMs devem observar?

A volatilidade dos metais de terras raras e os litígios de propriedade intelectual podem aumentar os custos e interromper a produção de dispositivos de radiofrequência e potência.

Quão concentrado é o poder dos fornecedores neste campo?

Os 10 principais fornecedores detêm cerca de 45% da receita, indicando um ambiente moderadamente concentrado com consolidação em andamento.

Página atualizada pela última vez em: