Tamanho e Participação do Mercado de Fibra Acrílica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

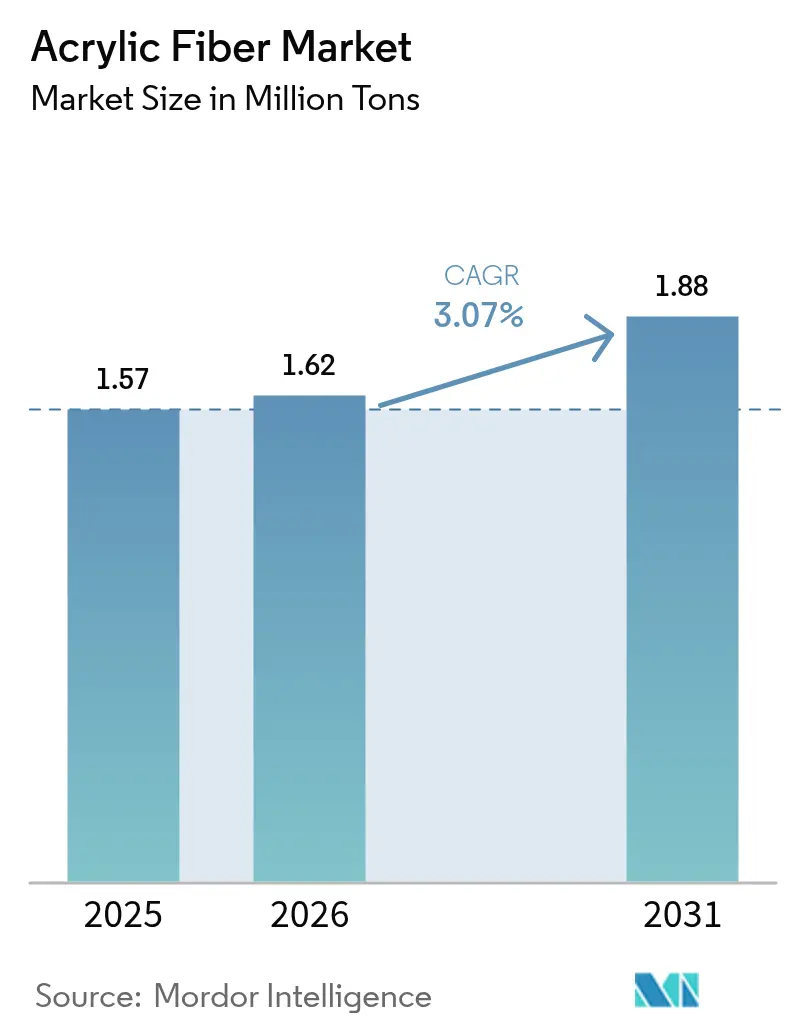

| Volume do Mercado (2026) | 1.62 Milhões de toneladas |

| Volume do Mercado (2031) | 1.88 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.07% CAGR |

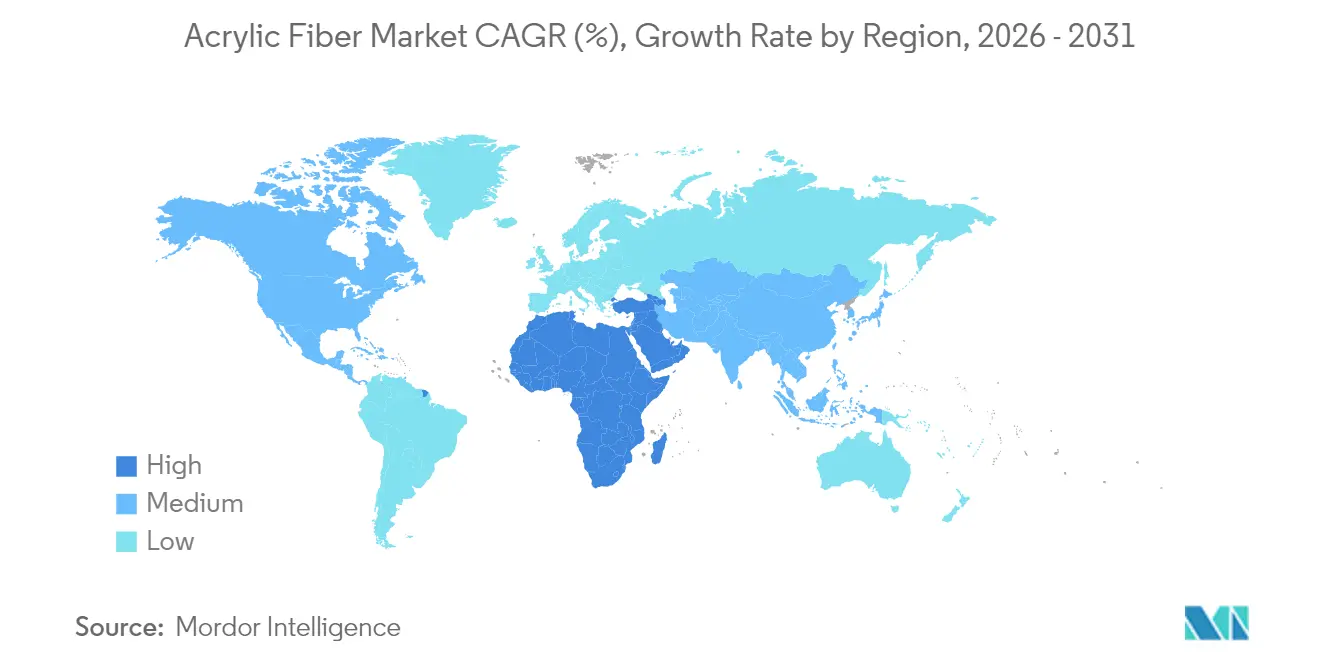

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Acrílica por Mordor Intelligence

O tamanho do Mercado de Fibra Acrílica foi avaliado em 1,57 milhão de toneladas em 2025 e estima-se que cresça de 1,62 milhão de toneladas em 2026 para atingir 1,88 milhão de toneladas até 2031, a um CAGR de 3,07% durante o período de previsão (2026-2031). Os custos de conformidade associados aos mandatos de Responsabilidade Estendida do Produtor (REP), a volatilidade dos preços do acrilonitrila (ACN) e os esforços de diversificação de matérias-primas estão remodelando as estruturas de custos e acelerando a inovação vinculada à sustentabilidade. A Ásia-Pacífico continua sendo a âncora da demanda global, enquanto o Oriente Médio e a África apresentam um crescimento robusto de recuperação à medida que os produtores regionais aproveitam os recursos petroquímicos locais. A fibra estapel permanece a forma dominante, graças à sua versatilidade nas aplicações de vestuário, têxteis domésticos e técnicos emergentes. Prêmios de reciclagem moderados, porém crescentes, aliados a avanços na síntese de ACN à base de propano, criam novas oportunidades para fornecedores ágeis que respondem ao cenário competitivo em evolução.

Principais Conclusões do Relatório

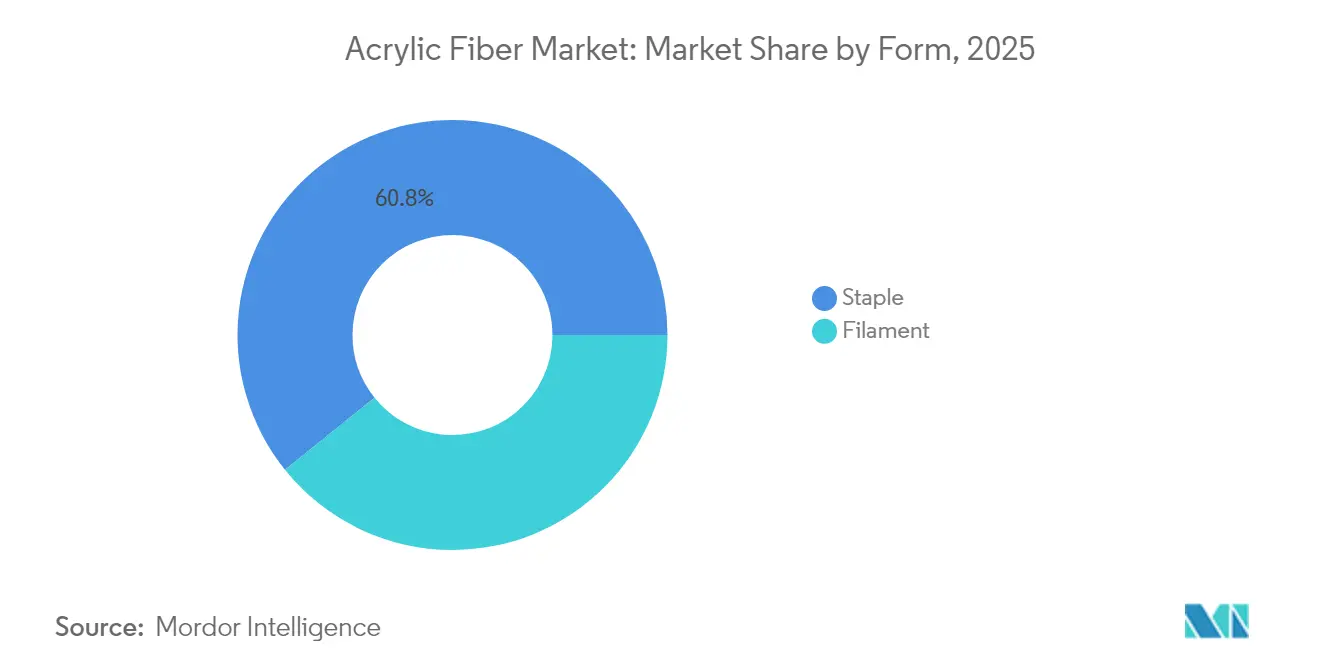

- Por forma, a fibra estapel representou 60,78% da participação do mercado de fibra acrílica em 2025 e avança a um CAGR de 3,71% até 2031.

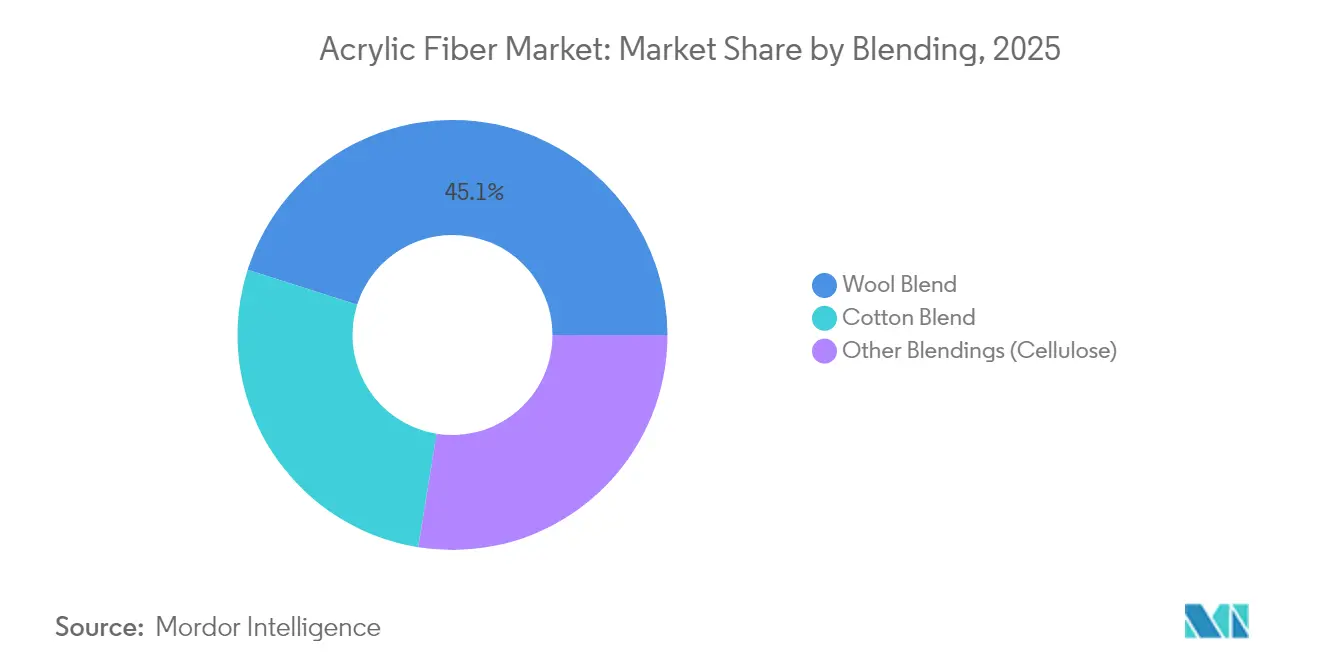

- Por mistura, as misturas com lã comandaram 45,10% do tamanho do mercado de fibra acrílica em 2025, enquanto outras misturas têm previsão de crescer a um CAGR de 3,41% até 2031.

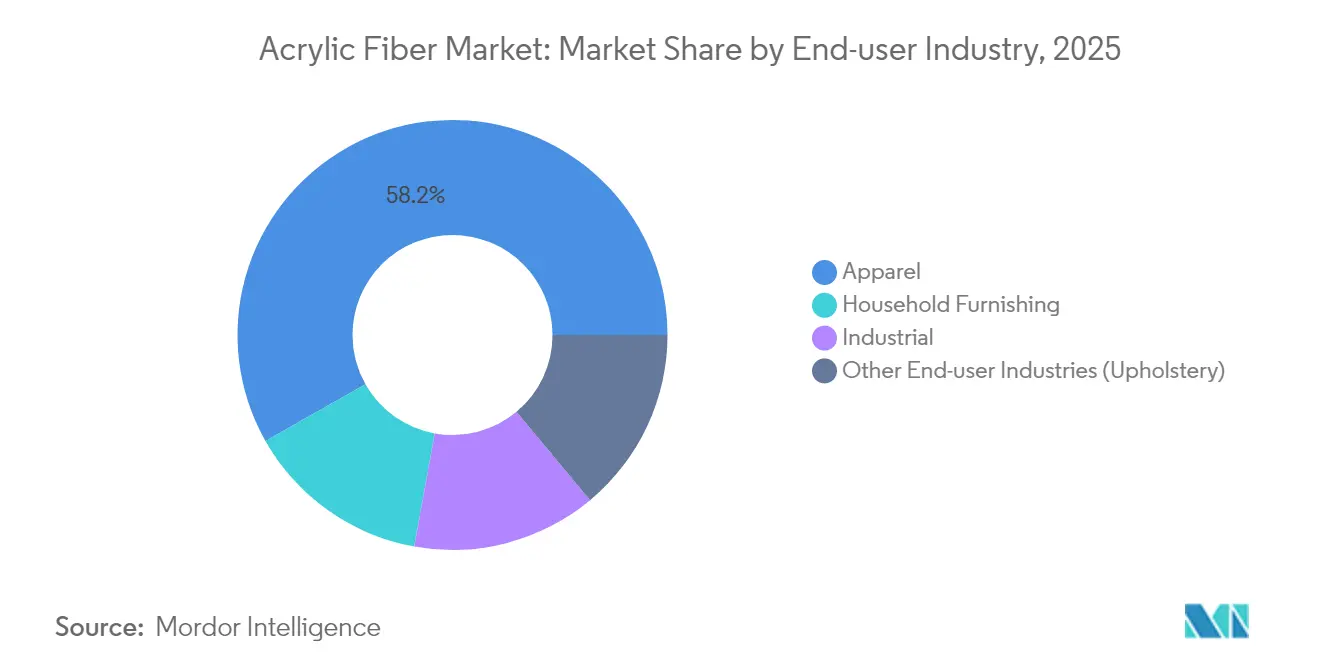

- Por setor de uso final, o vestuário liderou com 58,20% do volume de 2025; enquanto outros setores de uso final têm projeção de expansão a um CAGR de 3,86% até 2031.

- Por geografia, a Ásia-Pacífico deteve 68,10% de participação no mercado de fibra acrílica em 2025, enquanto o Oriente Médio e a África está no caminho de atingir um CAGR de 3,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fibra Acrílica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Demanda por Propriedades Semelhantes à Lã em Vestuário | +0.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Crescimento na Demanda de Mobiliário Doméstico e Carpetes | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das Aplicações Industriais e de Filtragem | +0.5% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Inovações em Fibra Acrílica de Alta Volume para Isolamento Leve | +0.4% | América do Norte e Europa, regiões de clima frio | Longo prazo (≥ 4 anos) |

| Aumento da Fibra Acrílica Reciclada sob os Mandatos Globais de REP | +0.9% | UE, Califórnia, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda por Propriedades Semelhantes à Lã em Vestuário

As marcas de moda favorecem a capacidade do acrílico de imitar a ondulação, o calor e a maciez da lã, ao mesmo tempo que oferece maior fixação de cor e facilidade de cuidado. A fiação de bicomponentes agora permite títulos semelhantes ao caxemira que atraem a categoria casual premium. Os produtores asiáticos capitalizam em cadeias de suprimentos integradas para fornecer fios de título mais fino de forma eficiente. Em paralelo, as preocupações com o bem-estar animal reforçam a demanda por alternativas sintéticas que atendam às expectativas táteis dos consumidores de malhas. O efeito de atração resultante sustenta o volume estável de vestuário, mesmo com a proliferação de sintéticos concorrentes.

Crescimento na Demanda de Mobiliário Doméstico e Carpetes

A recuperação da construção comercial e as maiores taxas de renovação sustentam a demanda por fibra acrílica em estofados, cortinas e carpetes contratuais. A retardância a chamas e a estabilidade UV integradas adequam-se a interiores de hospitalidade e saúde que requerem conformidade rigorosa com normas de segurança. A fibra acrílica tingida em solução, com sua vivacidade de cor duradoura, conquista aplicações decorativas premium, embora o poliéster econômico continue a erodir a participação em carpetes residenciais de larga largura. Os códigos de construção favorecem fibras inerentemente retardantes a chamas, apoiando a adoção do acrílico em espaços públicos onde as fibras naturais ficam aquém.

Crescimento das Aplicações Industriais e de Filtragem

Regulamentações mais rigorosas de qualidade do ar elevam a demanda por têxteis técnicos para meios filtrantes resistentes a ácidos. A estabilidade térmica do acrílico o torna adequado para sistemas de câmara de filtragem operando em condições corrosivas. Fibras aprimoradas com nanopartículas melhoram ainda mais a adsorção de SO₂ e NOₓ, posicionando o material para tecidos de controle de emissões de próxima geração. Estruturas de certificação como a ISO 14001 aceleram a adoção por grandes emissores industriais que buscam conformidade e metas de ESG[1]ISO, "ISO 14001 Gestão Ambiental," iso.org .

Inovações em Fibra Acrílica de Alta Volume para Isolamento Leve

Os processos de fibra oca e texturização a ar produzem tecidos de baixa densidade que retêm o calor sem penalidades de peso. Vestuário para climas frios, sacos de dormir e têxteis arquitetônicos se beneficiam desses avanços. Os regulamentos de eficiência energética para envoltórios de edifícios incentivam compósitos leves que utilizam menos material, mas atendem aos requisitos térmicos, ampliando o espaço de têxteis técnicos endereçável para a fibra acrílica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência do Poliéster Econômico e Misturas | -0.7% | Global, particularmente nos mercados de carpetes residenciais | Médio prazo (2-4 anos) |

| Regulamentações Ambientais Rigorosas sobre Emissões de ACN | -0.4% | UE, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Acrilonitrila Vinculada ao Fornecimento de Propileno | -0.6% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência do Poliéster Econômico e Misturas

Os carpetes de PET tingidos em solução superam o acrílico em resistência a manchas e custos de matéria-prima, levando grandes fiações norte-americanas a converter suas linhas para PET. A infraestrutura madura de reciclagem mecânica e química do poliéster também fortalece seu perfil ecológico em relação ao acrílico. O vestuário esportivo e as malhas econômicas estão cada vez mais migrando para misturas de poliéster que igualam as propriedades térmicas do acrílico a um custo menor, comprimindo a participação do acrílico nas faixas de preço de entrada.

Regulamentações Ambientais Rigorosas sobre Emissões de ACN

Os novos padrões de Referência das Melhores Técnicas Disponíveis (BREF) na UE exigem controle mais rigoroso das emissões gasosas de ACN, obrigando as fiações a investirem em lavadores e atualizações de incineração. Propostas semelhantes sob a Norma Nacional de Emissões para Poluentes de Ar Perigosos de Orgânicos Perigosos (NESHAP de Orgânicos Perigosos) da Agência de Proteção Ambiental dos EUA (EPA) acrescentam custos de capital[2]Agência de Proteção Ambiental dos EUA (EPA), "NESHAP de Orgânicos Perigosos—Emendas Propostas," epa.gov . Os custos de conformidade corroem as margens das plantas mais antigas que carecem de linhas eficientes de controle de emissões, impulsionando a consolidação em direção a players integrados que podem amortizar as atualizações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância da Fibra Estapel Sustenta o Crescimento

A fibra estapel deteve 60,78% do mercado de fibra acrílica em 2025 e tem previsão de crescer a um CAGR de 3,71% até 2031. O segmento se beneficia da ampla capacidade de fiação em anel e de extremidade aberta, capaz de processar uma ampla faixa de densidade linear, apoiando pedidos de grande volume de vestuário e têxteis domésticos. Os avanços em títulos mais finos ajudam a fibra estapel a competir nas linhas de malha de toque caxemira, expandindo sua presença premium e amortecendo as pressões de preço.

O filamento representa o restante do volume e atende nichos industriais e de tecidos especiais estreitos, como toldos externos e uniformes retardantes de chamas. Embora seu CAGR fique atrás do estapel, a demanda por filamento permanece consistente onde a resistência do filamento contínuo e a absorção uniforme de corante são críticas. Uma aceitação mais ampla das tecnologias de tingimento em solução pode desbloquear crescimento incremental, mas a competitividade atual depende da diferenciação de nicho em vez de escala.

Nota: As participações de mercado de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Mistura: Misturas com Lã Lideram enquanto Híbridos de Celulose Crescem

As misturas com lã representaram 45,10% do tamanho do mercado de fibra acrílica em 2025, sustentadas pela capacidade do acrílico de reduzir os custos de matéria-prima e diminuir o piloamento em relação aos produtos de lã pura. As fiações utilizam o acrílico para equilibrar o toque com o preço em suéteres e cachecóis de gama média, reforçando a fidelidade à mistura.

Outras misturas, abrangendo híbridos de viscose e lyocell, têm projeção de expansão a um CAGR de 3,41%, o mais rápido na categoria de mistura. Essas combinações respondem às metas de economia circular das marcas, proporcionando melhor biodegradabilidade sem sacrificar a versatilidade de processamento. As misturas algodão-acrílico ocupam uma posição intermediária em volume, atendendo a camisetas e roupas de lazer leves que buscam maciez e gerenciamento de umidade.

Nota: As participações de mercado de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Uso Final: O Vestuário Mantém a Demanda Central em Meio ao Crescimento Industrial

O setor de vestuário capturou 58,20% da participação do mercado de fibra acrílica em 2025. Os fabricantes de malhas destacam a coloração vibrante, o calor e as propriedades de baixa contração do acrílico em pulôveres e camadas externas. Os varejistas de massa dependem de cadeias de suprimentos confiáveis da China, da Índia e da Turquia para manter os custos dos programas sob controle.

Outros setores de uso final estão no caminho de atingir um CAGR de 3,86%, superando todos os demais usos finais. As regulamentações de gases de escape de fornos impulsionam a demanda por feltros agulhados de alta espessura e cartuchos especiais de câmara de filtragem onde o acrílico supera o poliéster sob fumos ácidos. O mobiliário doméstico ocupa um caminho de crescimento intermediário, auxiliado por renovações de hospitalidade que buscam cortinas retardantes de chamas e estofados contratuais.

Nota: As participações de mercado de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 68,10% do volume global em 2025, sustentada pelas cadeias integradas de nafta para ACN da China e por um robusto conjunto têxtil a jusante. As adições contínuas de capacidade de acrilonitrila, aproveitando às vezes rotas de desidrogenação de propano, mantêm os custos de caixa regionais competitivos mesmo em meio à volatilidade dos fundamentos do propileno. Os centros de confecção orientados à exportação no Vietnã e em Bangladesh ancoram ainda mais a demanda regional, e as fiações regionais visam cada vez mais pedidos com conteúdo reciclado para satisfazer os mandatos dos varejistas ocidentais.

A América do Norte e a Europa juntas detêm menos de um quarto do volume global, mas se destacam na inovação em têxteis técnicos e na conformidade com a sustentabilidade. A demanda nos EUA se concentra em filtragem industrial e vestuário de desempenho para ambientes externos, enquanto as fiações da UE se voltam para linhas de acrílico reciclado e filamento especial que obtêm margens mais altas. Os altos preços de energia pressionam as curvas de custo europeias, mas o abastecimento próximo ao mercado e os rigorosos padrões ecológicos sustentam um nicho resiliente de produtos premium.

O Oriente Médio e a África têm projeção de crescer a um CAGR de 3,63% até 2031. Os investimentos petroquímicos na Arábia Saudita, no Egito e nos Emirados Árabes Unidos visam monetizar o propano abundante e contornar a dependência de importações de ACN. Os incentivos personalizados de zonas francas encorajam clusters de fiação e malharia a jusante, embora lacunas de talento e a imaturidade da cadeia de suprimentos ainda moderem a velocidade de crescimento. A América do Sul continua sendo uma bacia de consumo modesta vinculada aos ciclos têxteis domésticos; seus produtores se concentram em capturar oportunidades de blocos comerciais regionais enquanto mitigam a volatilidade cambial.

Cenário Competitivo

O mercado de fibra acrílica apresenta concentração moderada, com os cinco principais fornecedores representando aproximadamente 55% da capacidade global. Aksa Akrilik, Aditya Birla e os principais grupos estatais chineses defendem sua participação por meio de ativos cativos de ACN e centros de fiação em múltiplas regiões. A rentabilidade, no entanto, foi comprimida em 2025 após os picos de ACN ampliarem os spreads de custo variável; a Aksa registrou uma queda de 76% no lucro em relação ao ano anterior, e sua taxa de utilização caiu para 78%. Os maiores complexos chineses contra-atacaram a volatilidade ao comissionar pilotos de ACN à base de propano que protegem contra as oscilações do propileno e desbloqueiam espaço marginal incremental.

Estrategicamente, os produtores priorizam a otimização incremental de processos, o reporte de emissões de escopo 3 e o lançamento de produtos com conteúdo reciclado em detrimento de invenções disruptivas de fibras. Empreendimentos conjuntos como os compósitos de fibra de carbono da DowAksa sinalizam movimentos pela cadeia de valor para compensar as margens comoditizadas do estapel. A atividade de consolidação — superando 300 negociações petroquímicas em 2024 — sugere fusões iminentes de fiações autônomas menores incapazes de financiar linhas de reciclagem impulsionadas pela REP e retrofits ambientais.

Líderes do Setor de Fibra Acrílica

Aksa Akrilik Kimya Sanayii A.Ş.

Jilin Chemical Fiber Group Co., Ltd.

Dralon GmbH

TAEKWANG INDUSTRIAL CO., LTD.

Aditya Birla Group (Thai Acrylic Fiber)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Thai Acrylic Fibre do Aditya Birla Group estabeleceu parceria com a FibreTrace para incorporar tecnologia de rastreamento à produção de fibra acrílica, criando um sistema de verificação digital para fibras recicladas Regel. A integração embute identificadores de pigmento luminescente não tóxico nas fibras brutas, possibilitando a rastreabilidade do produto da produção à peça de vestuário acabada.

- Setembro de 2024: A Asahi Kasei Corporation lançou o LASTAN, um tecido não tecido de fibra acrílica especial retardante de chamas. O material oferece resistência aprimorada a chamas, resistência ao calor, propriedades de isolamento elétrico e estabilidade dimensional.

Escopo do Relatório Global do Mercado de Fibra Acrílica

As fibras acrílicas são principalmente fibras sintéticas. As principais matérias-primas utilizadas na fabricação de fibras acrílicas incluem acrilonitrila, comonômeros, DMF e aditivos. O acrilonitrila é a principal matéria-prima utilizada na produção de fibra acrílica, representando cerca de 85% das unidades de acrilonitrila em peso.

O mercado de fibra acrílica é segmentado por forma, mistura, aplicação e geografia. Por forma, o mercado é segmentado em estapel e filamento. Por mistura, o mercado é segmentado em lã, algodão e outras misturas (celulose). Por aplicação, o mercado é segmentado em vestuário, mobiliário doméstico, industrial e outras aplicações (estofados). O relatório também cobre os tamanhos de mercado e as previsões para o mercado em 27 países nas principais regiões. Para cada segmento, os tamanhos de mercado e as previsões são fornecidos em termos de volume (toneladas).

| Estapel |

| Filamento |

| Mistura com Lã |

| Mistura com Algodão |

| Outras Misturas (Celulose) |

| Vestuário |

| Mobiliário Doméstico |

| Industrial |

| Outros Setores de Uso Final (Estofados) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Estapel | |

| Filamento | ||

| Por Mistura | Mistura com Lã | |

| Mistura com Algodão | ||

| Outras Misturas (Celulose) | ||

| Por Setor de Uso Final | Vestuário | |

| Mobiliário Doméstico | ||

| Industrial | ||

| Outros Setores de Uso Final (Estofados) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fibra acrílica?

O tamanho atual do mercado de fibra acrílica está estimado em 1,62 milhão de toneladas e deve atingir 1,88 milhão de toneladas, crescendo a um CAGR de 3,07% a partir de 2026.

Qual forma domina a demanda por fibra acrílica?

A fibra estapel lidera, detendo 60,78% do volume de 2025 e mantendo a trajetória de crescimento mais rápida até 2031.

Qual região irá expandir mais rapidamente no consumo de fibra acrílica?

O Oriente Médio e a África têm previsão de crescer a um CAGR de 3,63% à medida que os investimentos petroquímicos localizam o fornecimento.

Como os mandatos de REP influenciam os produtores?

As regulamentações na UE e na Califórnia aumentam os custos de conformidade, mas criam preços premium para o conteúdo acrílico reciclado.

Página atualizada pela última vez em: