Tamanho e Participação do Mercado Europeu de Adesivos de Cianoacrilato

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

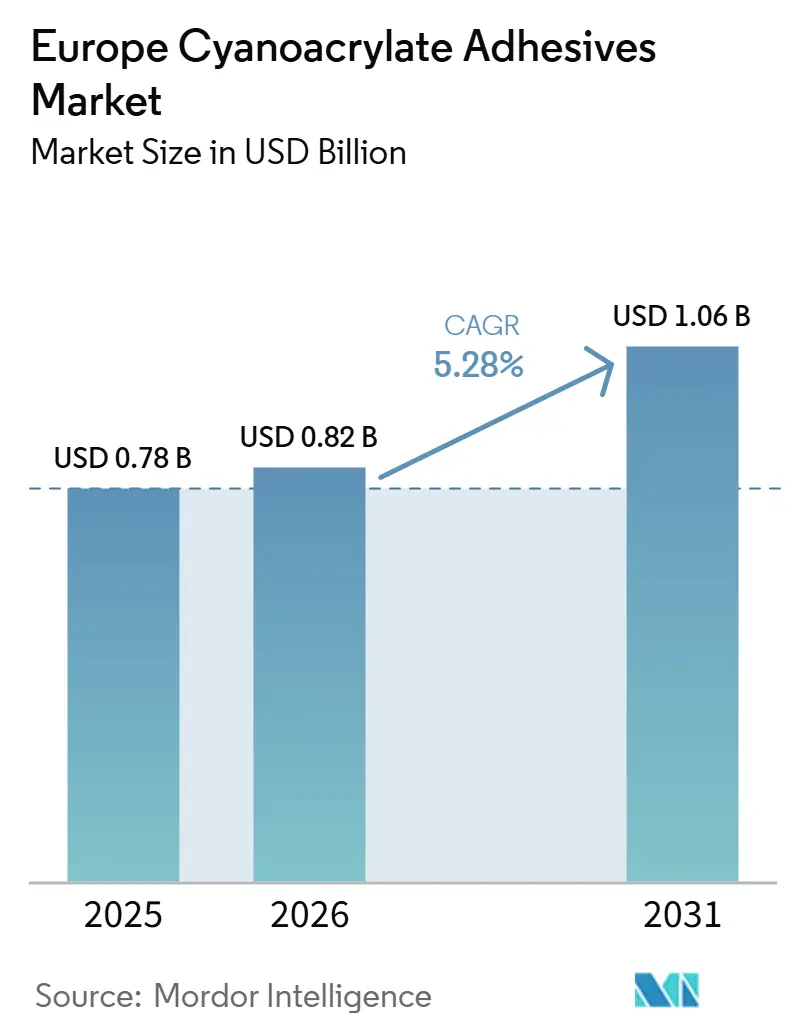

| Tamanho do mercado no ano base (2025) | 0.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Adesivos de Cianoacrilato por Mordor Intelligence

O tamanho do Mercado Europeu de Adesivos de Cianoacrilato está projetado para expandir de USD 0,78 bilhão em 2025 para USD 0,82 bilhão em 2026 e USD 1,06 bilhão até 2031, registrando um CAGR de 5,28% entre 2026 e 2031. O impulso da demanda decorre da produção com fixação rápida em linhas automotivas, cirurgia minimamente invasiva e cultura em toda a Europa Ocidental. A ação regulatória sobre compostos orgânicos voláteis (COVs) está remodelando os portfólios de produtos, direcionando os formuladores para químicas de baixo odor e baixo branqueamento que comandam preços premium. A consolidação entre fornecedores globais intensifica a pressão competitiva, enquanto as plataformas de cura dupla e cura por ultravioleta (UV) abrem novas janelas onde a cura sob demanda e a dosagem automatizada são mais relevantes. Henkel, Sika, Arkema e H.B. Fuller estão utilizando fusões, ferramentas de formulação baseadas em IA e equipamentos de dosagem próprios para incorporar suas marcas mais profundamente nas células de produção dos usuários finais.

Principais Conclusões do Relatório

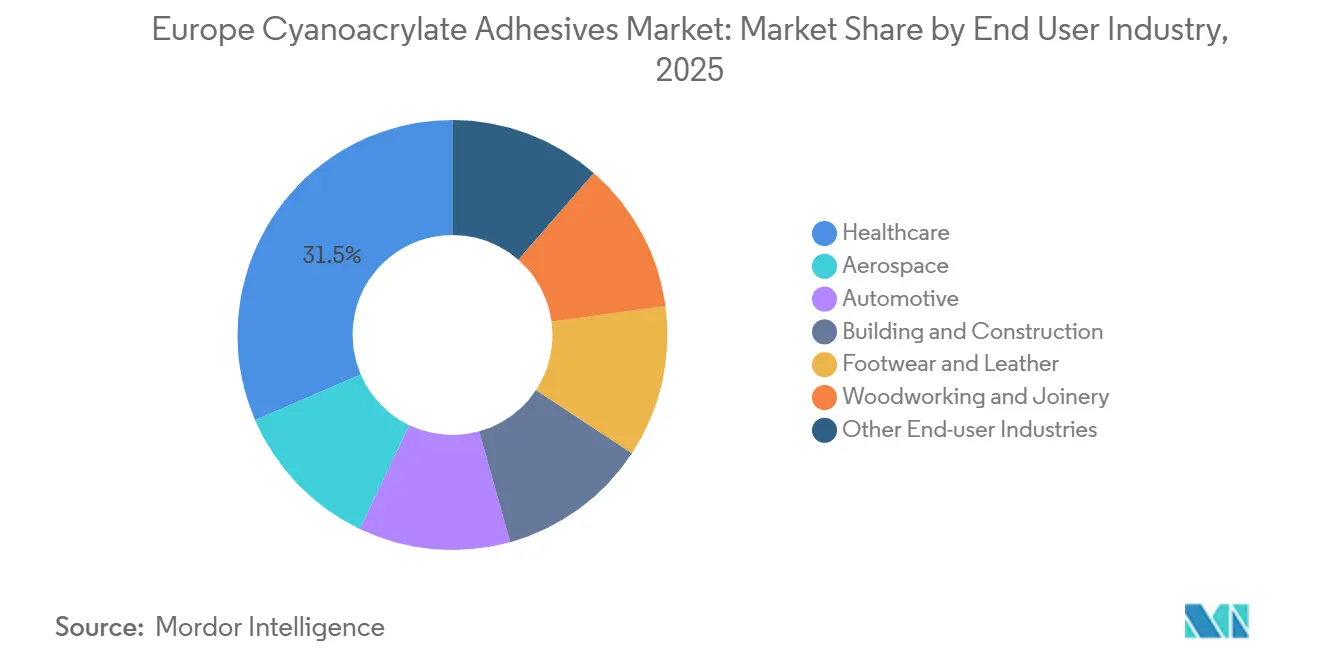

- Por setor de usuário final, a saúde liderou com 31,48% da participação do Mercado Europeu de Adesivos de Cianoacrilato em 2025; está avançando a um CAGR de 6,04% ao longo de 2026-2031, impulsionado pela adoção de n-butil-2-cianoacrilato de grau tecidual em procedimentos laparoscópicos.

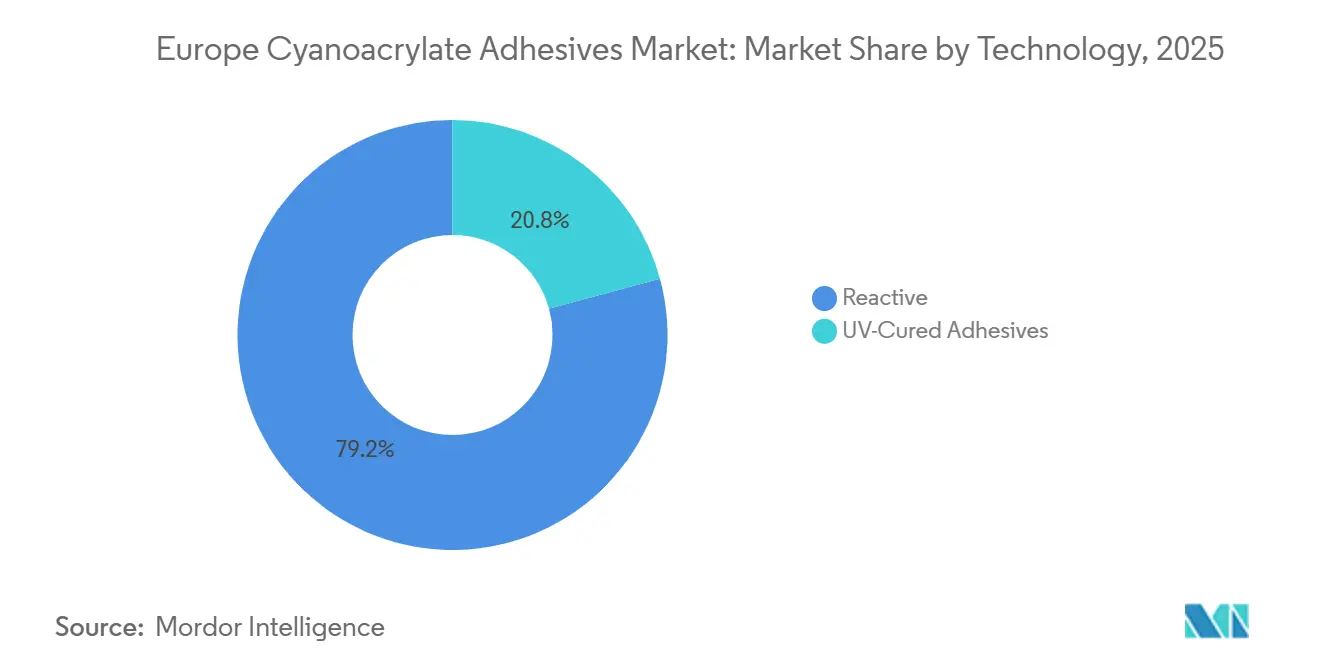

- Por tecnologia, os reativos lideraram com 79,22% da participação do Mercado Europeu de Adesivos de Cianoacrilato em 2025; os graus curados por UV têm previsão de crescer a um CAGR de 6,68% entre 2026 e 2031.

- Por geografia, a Alemanha comandou 26,13% da participação de 2025 e está projetada para crescer a um CAGR de 6,34% entre 2026 e 2031, refletindo os densos clusters automotivos, de dispositivos médicos e de eletrônicos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Adesivos de Cianoacrilato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das iniciativas de redução de peso na produção automotiva | +1.20% | Alemanha, França, Reino Unido, Espanha | Médio prazo (2-4 anos) |

| Adoção rápida de cianoacrilatos de grau tecidual em cirurgias minimamente invasivas | +1.40% | Alemanha, França, Reino Unido, Itália | Curto prazo (≤ 2 anos) |

| Crescimento da fabricação de madeira engenheirada e móveis modulares | +0.90% | Alemanha, Itália, Espanha, Restante da Europa | Longo prazo (≥ 4 anos) |

| Boom do varejo de bricolagem e melhoria residencial | +0.70% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Mudança para formulações de baixo odor e baixo branqueamento sob regras mais rígidas de compostos orgânicos voláteis (COVs) | +1.10% | Em toda a UE, mais forte na Alemanha e na França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Iniciativas de Redução de Peso na Produção Automotiva Europeia

Os fabricantes de automóveis europeus combinam alumínio, fibra de carbono e aço de alta resistência para reduzir a massa sem sacrificar o desempenho em colisões. A colagem adesiva elimina rebites, aumenta a vida útil à fadiga e permite juntas de materiais mistos. Os cianoacrilatos se destacam em acabamentos interiores, alojamentos de sensores e alívio de tensão em chicotes elétricos, onde tempos de fixação inferiores a 30 segundos suportam o sequenciamento just-in-time. A campanha de início de 2026 da Henkel sobre suas linhas LOCTITE e TEROSON sublinha a ligação entre redução de peso, metas de dióxido de carbono da frota e rápidas mudanças de produção. As propostas de design circular da União Europeia exigem colagem reversível; os fornecedores que investem em cianoacrilatos termicamente descolantes ganham vantagem de pioneirismo. Os módulos de bateria de veículos elétricos adicionam restrições dielétricas e de fuga térmica, impulsionando os formuladores em direção a graus híbridos ou preenchidos que dissipam calor enquanto permanecem não estruturais.

Adoção Rápida de Cianoacrilatos de Grau Tecidual em Cirurgias Minimamente Invasivas

As colas de n-butil-2- e octil-2-cianoacrilato agora fecham incisões, fixam telas e selam varizes em especialidades laparoscópicas. Estudos randomizados relataram 100% de sucesso na fixação de telas e menores pontuações de dor em comparação com grampos absorvíveis, enquanto a orientação do Instituto Nacional de Saúde e Excelência em Cuidados do Reino Unido (NICE) afirma equivalência clínica à fixação mecânica com internações hospitalares mais curtas[1]Instituto Nacional de Saúde e Excelência em Cuidados, "Cola de Cianoacrilato para Fixação de Tela de Hérnia", NICE.ORG.UK. O Regulamento de Dispositivos Médicos da UE classifica essas colas como Classe III, exigindo dados abrangentes de biocompatibilidade. Os preços premium refletem aplicadores de uso único estéreis e validação ISO 10993, mas os hospitais toleram custos unitários mais elevados graças à maior rotatividade de procedimentos e menores taxas de readmissão.

Crescimento da Fabricação de Madeira Engenheirada e Móveis Modulares

A capacidade europeia de aglomerado e fibra de média densidade está se afastando das resinas à base de formaldeído sob o programa Placas Estruturais Sustentáveis (SUSBOARD) do Horizonte Europa, que financia pesquisas de adesivos de base biológica com meta de painéis 100% livres de fósseis. Enquanto as colas para painéis estruturais migram para químicas à base de lisina, os cianoacrilatos mantêm a liderança na montagem de juntas de meia-esquadria para armários e acabamentos, onde tempos de fixação de 10 segundos eliminam grampos. Produtos como o Everbuild Mitre Fast da Sika colam MDF, madeira e plásticos sob variações de temperatura de -20°C a 70°C, oferecendo velocidade econômica em pisos de fábrica lotados.

Mudança para Formulações de Baixo Odor e Baixo Branqueamento para Atender às Regras Mais Rígidas de COVs

Os limites de COVs em toda a UE para adesivos, que entram em vigor em 2026, estimulam auditorias de sistemas de solventes legados. Os cianoacrilatos à base de alcóxi emitem menos irritantes e praticamente eliminam o branqueamento branco, reduzindo as taxas de refugo em bens de consumo de alto brilho. O Born2Bond ULTRA da Henkel e o Bondloc B403 da Performance Adhesives tipificam ofertas que são enviadas sem pictogramas de perigo, simplificam o transporte transfronteiriço e obtêm pontuações favoráveis em licitações do setor público. Os primeiros adotantes desfrutam de realização de preços premium, embora os instaladores precisem reaprender técnicas de preparação de superfície e tempo de espera.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotulagem rigorosa de segurança ocupacional (H315/H335) | -0.80% | Em toda a UE, mais rigorosa na Alemanha e nos mercados nórdicos | Curto prazo (≤ 2 anos) |

| Lacuna de desempenho em relação a acrílicos estruturais e epóxis acima de 120 °C | -1.10% | Alemanha, França e Itália são centros automotivos e de eletrônicos | Médio prazo (2-4 anos) |

| Volatilidade da matéria-prima para o monômero de metil-2-cianoacrilato | -0.60% | Global; preços europeus vinculados aos ciclos asiáticos de acrilonitrila | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rotulagem Rigorosa de Segurança Ocupacional (H315/H335) Limitando o Rendimento Industrial

As classificações H315/H335 obrigam exaustão local, óculos de proteção e luvas de laminado polimérico. As linhas de montagem manual são lentas à medida que os operadores vestem respiradores, aumentando o custo de mão de obra por peça. As atualizações da Ficha de Dados de Segurança (FDS) de meados de 2025 da 3M e da ITW enumeram os limites de exposição e empurram os clientes em direção a células de dosagem automatizadas que ventilam fumos e minimizam o contato manual. Pequenas empresas sem capital podem sair, acelerando a consolidação do mercado.

Discrepâncias de Desempenho Acima de 120 °C

Os cianoacrilatos padrão amolecem perto de 100°C e perdem até 50% da resistência ao cisalhamento à temperatura ambiente, enquanto os epóxis novolac suportam 250°C e os acrílicos como o Permabond TA437 funcionam a 200°C[2]Permabond, "Epóxi vs Acrílico", PERMABOND.COM. Os inversores de veículos elétricos, sensores sob o capô e eletrônicos de potência, portanto, recorrem a epóxis ou silicones. Os fornecedores experimentam o endurecimento elastomérico e modificações de uretano, mas as estruturas termoplásticas intrínsecas limitam a deflexão térmica. A lacuna térmica restringe a penetração em módulos automotivos e de energia renovável de alta tensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Saúde Comanda o Crescimento Premium

A participação de 31,48% da saúde na demanda de 2025 refletiu as preferências das salas de cirurgia por colas de grau tecidual que reduzem o tempo de sala de cirurgia e a dor pós-operatória. Um CAGR de 6,04% ao longo de 2026-2031 mantém o segmento no topo da liga de crescimento, à medida que a conformidade com o Regulamento de Dispositivos Médicos da União Europeia (EU-MDR) e os testes ISO 10993 se tornam pré-requisitos padrão de aquisição. O setor automotivo permanece um segmento significativo; no entanto, a resistência ao calor limita as aplicações a acabamentos interiores e gerenciamento de fios. Construção, calçados e marcenaria contribuem com um volume constante em formulações sensíveis ao preço.

Uma revisão do Journal of Clinical Medicine de 2026 abrangendo 10 estudos em seis países encontrou menores taxas de infecção para o octil-2-cianoacrilato em cirurgia mamária do que suturas subcuticulares, embora o risco de deiscência de ferida tenha aumentado sob alta tensão. Empresas de dispositivos médicos como B. Braun, Advanced Medical Solutions e GEM comercializam aplicadores de uso único que obtêm margens acima dos graus industriais. Fora da saúde, engenheiros aeroespaciais adotam o Dymax 9773 de baixa desgaseificação para fixação de placas de circuito impresso (PCIs) em satélites e aviônicos, atendendo aos benchmarks da Sociedade Americana para Testes e Materiais (ASTM) E595 e do Padrão Militar (MIL-STD)-883 em segundos, com cura ultravioleta (UV) rápida.

Por Tecnologia: As Variantes Curadas por UV Superam o Mainstream Reativo

As formulações reativas capturaram 79,22% da demanda de 2025 porque a simplicidade de cura por umidade de um componente se adapta a amplos pisos de fábrica. Os graus curados por UV têm previsão de crescer a um CAGR de 6,68% entre 2026 e 2031. Os produtos de cura dupla da MXBON e da ThreeBond fixam superfícies expostas sob LEDs de 365/405 nm em menos de 5 segundos, completando então a cura em zonas de sombra via umidade ambiente. Os montadores de eletrônicos valorizam a óptica sem branqueamento e o baixo resíduo iônico que preserva a confiabilidade dos circuitos.

As plataformas reativas permanecem vencedoras em custo para metais, borrachas e madeira porosa, e os graus alcóxi de baixo branqueamento reduzem o embranquecimento. As unidades de exposição por LED estão agora disponíveis a um custo significativamente menor, reduzindo o período de retorno do investimento para pequenas e médias empresas (PMEs). As "adesivos virtuais" baseadas em IA da Henkel não apenas preveem a cinética de cura, mas também reduzem o processo de tentativa e erro. Esta inovação aponta para um futuro onde a fixação rápida de superfície por ultravioleta (UV) é combinada com a cura por umidade em massa, atendendo especificamente às necessidades de dispositivos médicos vestíveis e óptica.

Análise Geográfica

A Alemanha ancora o Mercado Europeu de Adesivos de Cianoacrilato com 26,13% do volume de 2025, crescendo a um CAGR de 6,34% ao longo de 2026-2031, à medida que os fabricantes de equipamentos originais da Bavária, o corredor de dispositivos médicos de Baden-Württemberg e as fábricas de eletrônicos da Saxônia se expandem. A expansão de Offenburg da Tesa, prevista para 2027, adiciona mais de 200 milhões de m² de capacidade de fita adesiva, 70% para automotivo e eletrônicos. As rigorosas Regras Técnicas para Substâncias Perigosas (TRGS) 401 da Alemanha e a aplicação do REACH aceleram a migração para formulações de baixo odor.

A França e o Reino Unido juntos absorvem uma parcela significativa da demanda regional. As plantas aeroespaciais de Toulouse e os clusters farmacêuticos de Lyon na França, além da montagem de aeronaves em Bristol e as startups de tecnologia médica em Cambridge no Reino Unido, sustentam a demanda por graus especiais. Após o Brexit, o Reino Unido ainda espelha o EU-REACH, evitando a fragmentação da cadeia de suprimentos. A Lombardia e o Vêneto italianos abrigam centros de móveis e calçados que preferem géis de alta viscosidade para couro poroso e MDF, enquanto os fornecedores de veículos da Catalunha espanhola e as oficinas de compósitos do País Basco crescem em dígitos médios únicos.

Os mercados do Restante da Europa — Polônia, República Tcheca, Romênia e os países bálticos — se beneficiam à medida que as cadeias de suprimentos se deslocam para o leste para gerenciar custos de mão de obra. A participação da Rússia permanece prejudicada por restrições comerciais, desviando volume para a Europa Central.

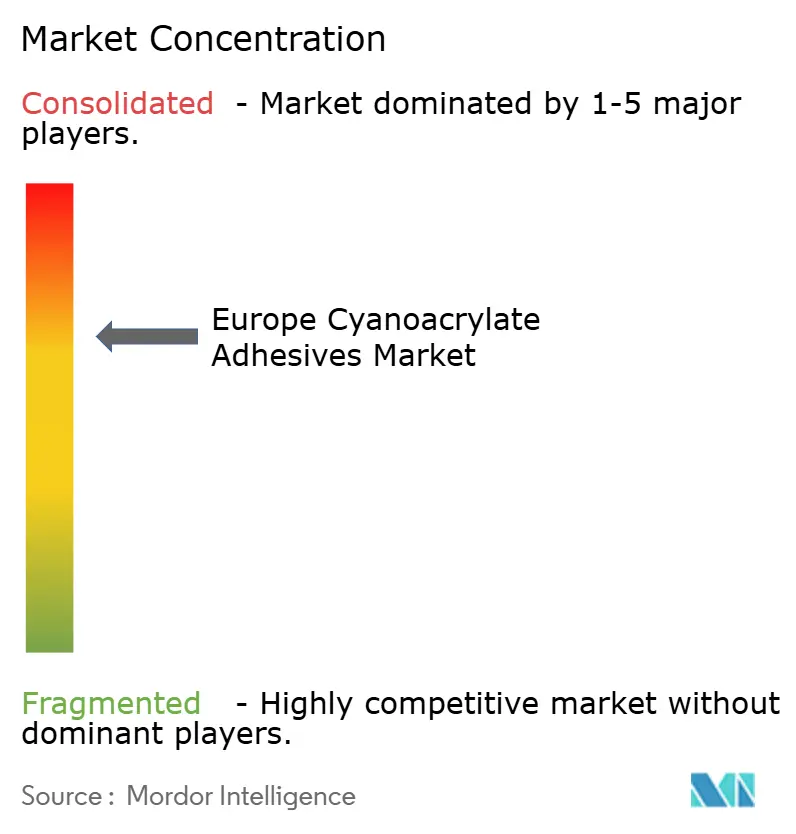

Cenário Competitivo

O Mercado Europeu de Adesivos de Cianoacrilato é moderadamente consolidado. Especialistas de médio porte como Permabond, Dymax, DELO e ThreeBond conquistaram nichos premium no mercado. Eles se concentram em áreas como baixa desgaseificação para aeroespacial, soluções de cura dupla por ultravioleta (UV) para eletrônicos e opções resistentes ao calor para reparos industriais. Em maio de 2025, a Dymax introduziu uma linha UV sem TPO, abordando preventivamente as próximas restrições de fotoiniciadores da UE e garantindo conformidade com os padrões de citotoxicidade. Além disso, players regionais, incluindo a Afinitica da Espanha e a Xtraloc do Reino Unido, exportam uma parcela significativa de sua produção, capitalizando em formulações personalizadas rápidas e serviços de envase de marca própria.

Líderes do Setor Europeu de Adesivos de Cianoacrilato

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Henkel AG anunciou a aquisição do Stahl Group por USD 2,3 bilhões, impulsionando a inovação, a concorrência e o desenvolvimento de adesivos especiais, promovendo o crescimento do mercado europeu de adesivos de cianoacrilato.

- Fevereiro de 2026: A Sika AG anunciou planos para adquirir a Akkim Kimya, fortalecendo suas capacidades de produção e fornecimento, impulsionando o crescimento e intensificando a concorrência no mercado europeu de adesivos de cianoacrilato.

Escopo do Relatório do Mercado Europeu de Adesivos de Cianoacrilato

Os adesivos de cianoacrilato, comumente conhecidos como supercolas, são agentes de colagem de ação rápida que curam rapidamente na presença de umidade. Eles formam juntas fortes e rígidas ao polimerizar em um plástico sólido ao entrar em contato com superfícies. Esses adesivos colam uma ampla gama de materiais, como plásticos, metais, cerâmicas e borracha. Seu tempo de fixação rápido e alta resistência os tornam ideais para aplicações domésticas, industriais e médicas.

O Mercado Europeu de Adesivos de Cianoacrilato é segmentado por setor de usuário final, tecnologia e país. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, marcenaria e carpintaria, e outros setores de usuário final. Por tecnologia, o mercado é segmentado em adesivos reativos e curados por UV. O relatório também cobre o tamanho do mercado e as previsões para o Mercado Europeu de Adesivos de Cianoacrilato em 6 países da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Marcenaria e Carpintaria |

| Outros Setores de Usuário Final |

| Reativo |

| Adesivos Curados por UV |

| França |

| Alemanha |

| Itália |

| Rússia |

| Espanha |

| Reino Unido |

| Restante da Europa |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Marcenaria e Carpintaria | |

| Outros Setores de Usuário Final | |

| Por Tecnologia | Reativo |

| Adesivos Curados por UV | |

| Por Geografia | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são os setores de usuário final considerados no mercado de adesivos de cianoacrilato.

- Produto - Todos os produtos de adesivos de cianoacrilato são considerados no mercado estudado

- Resina - No âmbito do estudo, são considerados cianoacrilatos à base de Alcoxi Etil, Éster Etílico, Éster Metílico e Outros

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos Reativos e Curados por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. Eles são sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, estágio em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como um produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de mesa e revisão de literatura; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura