Tamanho e Participação do Mercado de Adesivos de Cianoacrilato na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

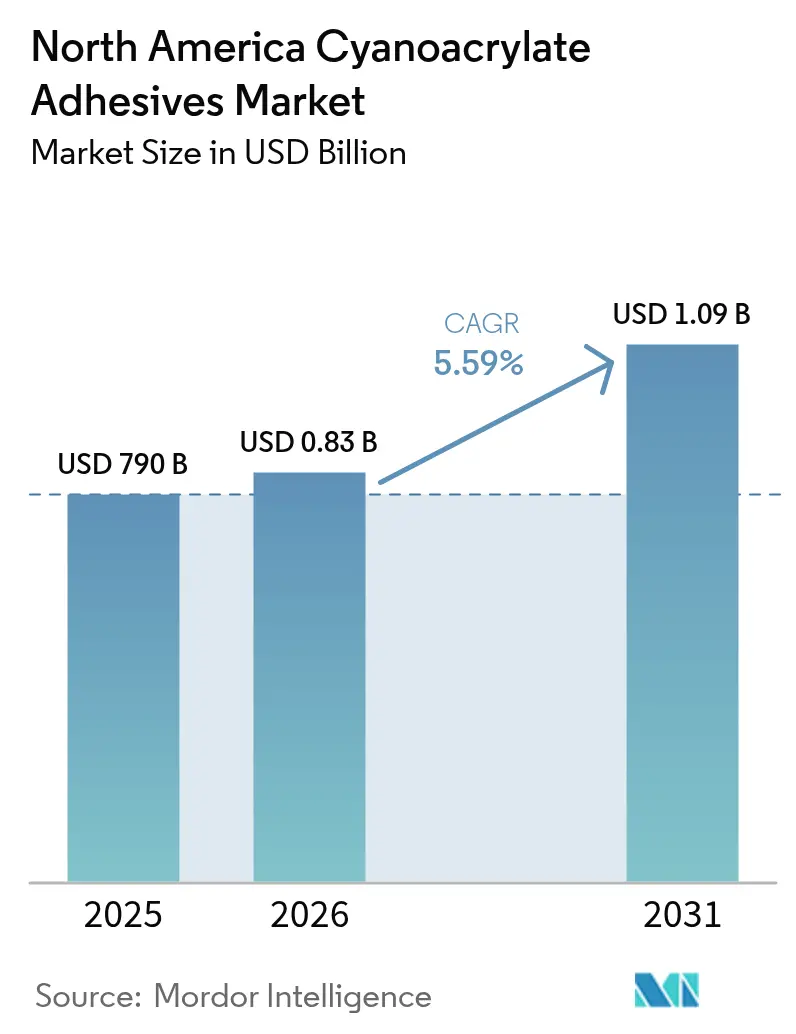

| Tamanho do mercado no ano base (2025) | 790 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

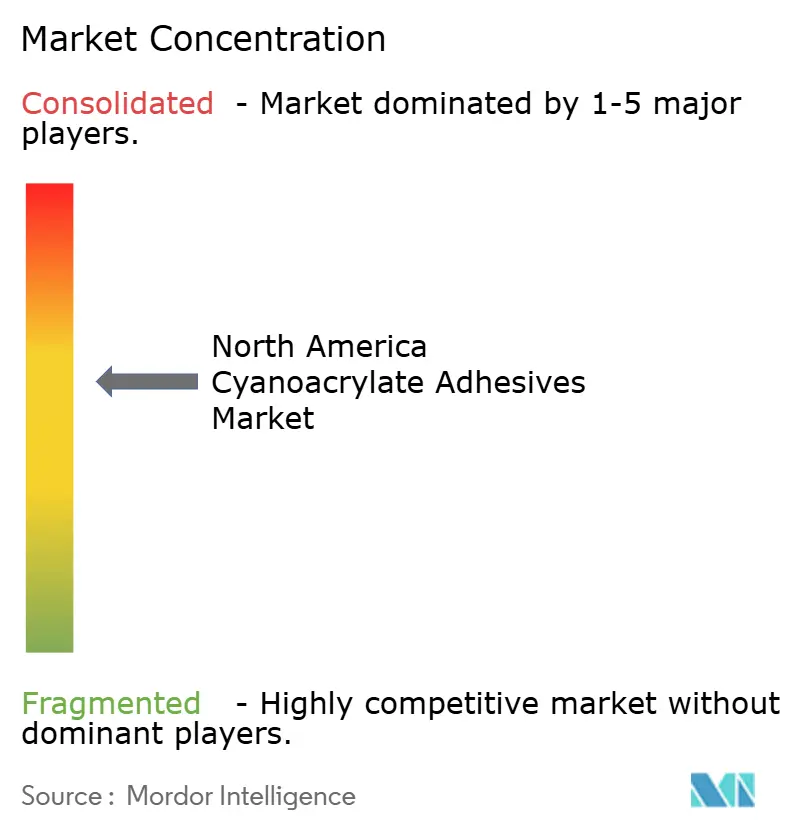

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos de Cianoacrilato na América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos de Cianoacrilato na América do Norte cresça de USD 790 milhões em 2025 para USD 830 milhões em 2026, com previsão de atingir USD 1,09 bilhão até 2031 a um CAGR de 5,59% no período de 2026-2031. Essa perspectiva ressalta a capacidade do setor de adesivos de crescer mesmo quando muitos produtos químicos especiais enfrentam pressões de preços e regulamentações ambientais mais rígidas. A miniaturização robusta de eletrônicos, a inovação em dispositivos médicos e os programas de redução de peso no transporte sustentam a demanda. Movimentos regulatórios que restringem as químicas à base de solventes estão direcionando os compradores para alternativas de cura instantânea, enquanto as mudanças na cadeia de suprimentos mais próximas dos mercados finais favorecem os polos de produção na América do Norte e no México. A concorrência se concentra na velocidade de formulação, biocompatibilidade e sustentabilidade, e as empresas que combinam escala global com conhecimento específico de aplicação continuam a conquistar participação de mercado.

Principais Conclusões do Relatório

- Por tipo de produto, as grades à base de Éster Etílico lideraram com 46,52% da participação no mercado de adesivos de cianoacrilato em 2025, enquanto Outros Tipos de Produto têm projeção de alcançar o CAGR mais rápido de 6,49% até 2031.

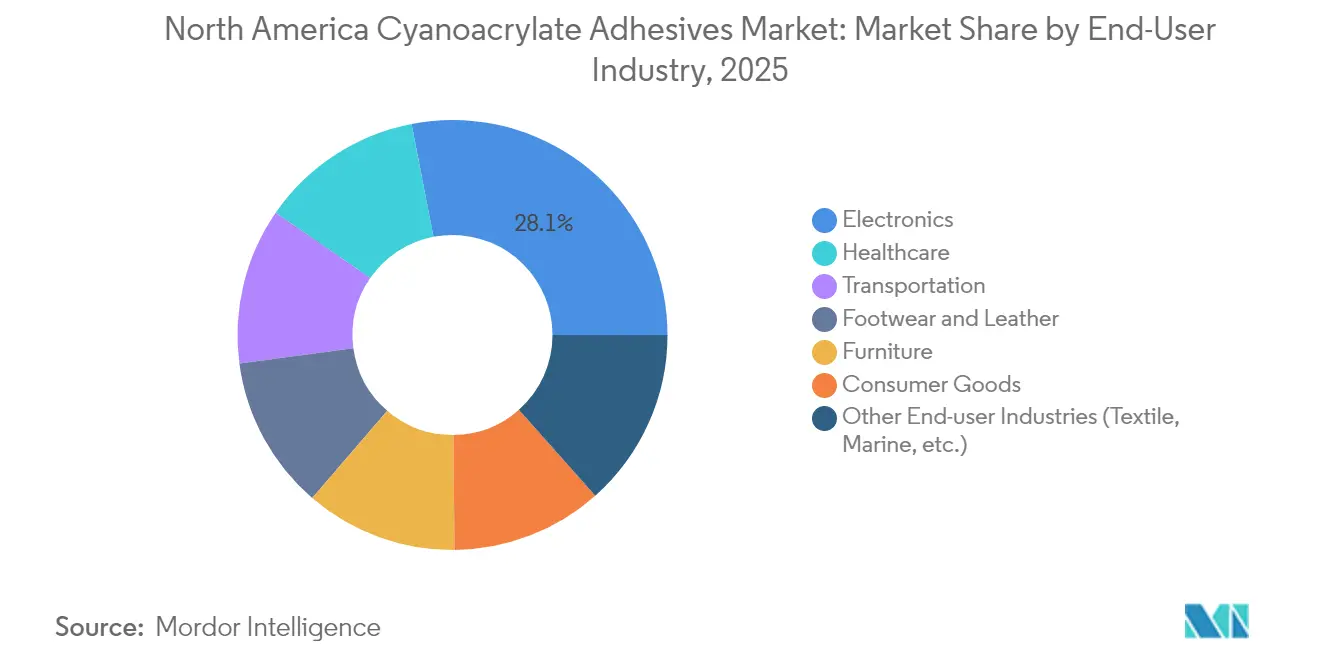

- Por setor de usuário final, Eletrônicos deteve 28,05% da participação na receita em 2025, enquanto Saúde está posicionada para o maior CAGR de 6,55% até 2031.

- Por geografia, os Estados Unidos comandaram 68,02% do tamanho do mercado de adesivos de cianoacrilato em 2025; o México é o território de crescimento mais rápido com um CAGR de 5,86% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos de Cianoacrilato na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente proveniente da montagem de eletrônicos de consumo miniaturizados | +1.2% | Global, com concentração nos polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida em adesivos para dispositivos médicos e fechamento de feridas | +1.8% | América do Norte e UE, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Iniciativas de redução de peso em automotivo e e-mobilidade | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da cultura de reparos domésticos e consertos pelo consumidor | +0.6% | América do Norte e UE, com crescimento em centros urbanos | Curto prazo (≤ 2 anos) |

| Demanda crescente do setor moveleiro | +0.4% | Global, particularmente nos centros de produção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente Proveniente da Montagem de Eletrônicos de Consumo Miniaturizados

A rápida redução no tamanho dos dispositivos força os fabricantes a abandonar parafusos e grampos em favor de cianoacrilatos de baixa viscosidade que fluem para lacunas em escala de mícrons e curam em segundos, eliminando ciclos de calor adicionais que podem deformar substratos delicados. O crescimento é amplificado pela integração heterogênea em embalagens avançadas de chips, onde os adesivos devem fixar pilhas de múltiplos materiais enquanto impedem caminhos condutores. Dispositivos vestíveis, sensores IoT e módulos de infoentretenimento automotivo replicam essas restrições, ampliando o alcance global deste impulsionador. Os fabricantes de equipamentos originais valorizam a capacidade da química de unir plásticos, metais e compósitos com mínima preparação de superfície, agilizando o rendimento em plantas asiáticas de alto volume. O resultado é uma demanda consistente de cianoacrilatos de grau premium em cada nova geração de dispositivos inteligentes.

Adoção Rápida em Adesivos para Dispositivos Médicos e Fechamento de Feridas

Os cianoacrilatos de grau médico estão ganhando espaço em relação às suturas graças a tempos de procedimento mais rápidos, cicatrizes menores e taxas de infecção reduzidas; o sistema de malha Dermabond Prineo reduziu as complicações pós-operatórias em margens de dois dígitos em ensaios multicêntricos. As variantes de butila e octila de cadeia longa apresentam menor toxicidade tecidual e mantêm a resistência à tração sob fluidos corporais, fomentando aprovações para aplicações internas e externas. A aquisição da Medifill pela H.B. Fuller e o acordo pendente com a GEM ampliam o fornecimento europeu, ilustrando como os fornecedores correm para superar os rigorosos obstáculos da ISO 10993 e da FDA. À medida que os volumes cirúrgicos globais aumentam junto com o envelhecimento das populações, os hospitais continuam migrando para adesivos teciduais de uso único que simplificam o treinamento e encurtam a recuperação, impulsionando a demanda na área de saúde acima de todos os outros setores.

Iniciativas de Redução de Peso em Automotivo e E-Mobilidade

Os veículos elétricos dependem de arquiteturas de materiais mistos — revestimentos de alumínio, fundições de magnésio e reforços de fibra de carbono — que desafiam a fixação mecânica. Os cianoacrilatos atendem a essa necessidade com compatibilidade universal de substratos e tempos de ciclo que correspondem às prensas de estampagem, suportando linhas de carroceria de alta velocidade projetadas para superar 95 milhões de unidades até 2030 [1]Henkel, "Adesivos Estruturais para Plataformas de Veículos Elétricos," henkel.com. Novas formulações integram flexibilizantes e reticulantes resistentes ao calor, permitindo que as ligações sobrevivam a choques térmicos de –40 °C a 120 °C sem descolar. Os fabricantes de automóveis relatam economias de peso de 5 kg por veículo ao substituir rebites por pontos de adesivo, contribuindo diretamente para ganhos de autonomia que cumprem as metas mais rígidas do CAFE e de CO2 da UE.

Expansão da Cultura de Reparos Domésticos e Consertos pelo Consumidor

As leis de direito ao reparo e os movimentos de "conserte você mesmo" nas redes sociais estão impulsionando as vendas de cola no varejo na Europa e na América do Norte. Produtos como o Super Glue Ultra+ substituem 60% da matéria-prima de petróleo por óleo de mamona, mantendo o tempo de fixação característico de 15 segundos, atendendo aos apelos dos consumidores por químicas mais ecológicas. Odor mais suave, embalagem antiobstrução e juntas incolores tornam a categoria um item essencial para melhorias domésticas. As metas de circularidade do Pacto Ecológico Europeu e os rótulos ecológicos dos varejistas já favorecem os tubos à base biológica nas prateleiras das lojas. Com os consumidores tentando de tudo, desde a restauração de tênis até o conserto de telas de celular, os volumes que entram no canal do consumidor estão crescendo mais rápido do que o PIB.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rígidas de COV e saúde ocupacional | -0.8% | Global, com fiscalização mais rigorosa na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Resistência ao cisalhamento ou térmica limitada em comparação com alternativas | -0.5% | Global, afetando particularmente aplicações de alta temperatura | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas | -0.3% | Global, com maior impacto em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de COV e Saúde Ocupacional

Os limites de revestimento em aerossol da EPA, os limites de COV do Canadá em 130 categorias de produtos e as conclusões preliminares de toxicologia da Austrália obrigam os formuladores a eliminar solventes e adicionar rótulos de advertência, elevando os custos de conformidade em até 12% das vendas para pequenos produtores [2]Agência de Proteção Ambiental dos Estados Unidos, "Atualização da Regra Final sobre Revestimento em Aerossol," epa.gov. Ventilação aprimorada, equipamentos de proteção individual e monitoramento obrigatório no local de trabalho inflam ainda mais as despesas operacionais nas regiões desenvolvidas. Embora as linhas de baixo odor ganhem espaço, frequentemente exigem estabilizadores caros que comprimem as margens. As multinacionais com equipes regulatórias dedicadas absorvem esses encargos, mas marcas regionais menores correm o risco de saída ou aquisição, impulsionando a consolidação do setor.

Resistência ao Cisalhamento ou Térmica Limitada

Mesmo os cianoacrilatos etílicos modificados amolecem próximo a 100 °C e racham sob cargas de cisalhamento prolongadas acima de 10 MPa, desqualificando-os de compartimentos de motor, turbinas a jato e juntas estruturais externas. Pesquisadores que adicionaram acrilato de 6-hidroxihexila melhoraram a resistência ao calor, mas dobraram os custos de matéria-prima, atrasando a ampliação comercial. O envelhecimento por UV e térmico gera subprodutos irritantes, encurtando a vida útil em montagens expostas ao sol. Híbridos de epóxi, poliuretano e acrílico, portanto, retêm o nicho de alta temperatura, limitando a penetração do cianoacrilato até que misturas de comonômeros com boa relação custo-benefício cheguem ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Éster Etílico Lidera enquanto Grades à Base Biológica Crescem

As formulações à base de Éster Etílico mantiveram uma participação expressiva de 46,52% do tamanho do mercado de adesivos de cianoacrilato em 2025, sustentadas por décadas de otimização de processos que oferecem baixo custo e ampla compatibilidade de substratos. As vendas para subconjuntos eletrônicos e chicotes automotivos mantêm o rendimento elevado, e ajustes incrementais — como aditivos antieflorescência — preservam a competitividade. Em paralelo, os "Outros Tipos de Produto" que agrupam grades à base biológica ou especiais estão projetados para crescer a um CAGR de 6,49% até 2031, refletindo os compromissos climáticos corporativos e a busca dos usuários finais por desempenho diferenciado.

O interesse renovado nas grades de Éster Metílico persiste onde a velocidade de microssoldagem supera a resistência final, embora o volume diminua à medida que os engenheiros buscam ligações mais resistentes para plásticos sujeitos a impacto. As variantes de Alcoxietila, embora de nicho, vencem projetos que exigem estabilidade térmica cíclica acima de 120 °C. Laboratórios universitários estão publicando rotas para o α-cianoacrilato de etoxietila com 24% maior resistência ao descascamento, sinalizando potenciais entrantes disruptivos caso a economia de escala se alinhe. Ao longo do horizonte de previsão, os fornecedores provavelmente equilibrarão seus portfólios balanceando a tonelagem legada de Éster Etílico com ofertas verdes ou de alta temperatura de alta margem em resposta aos critérios de avaliação de compras.

Por Setor de Usuário Final: Eletrônicos Ainda no Topo, Saúde Ganhando Terreno

Eletrônicos capturou 28,05% da participação no mercado de adesivos de cianoacrilato em 2025, graças à demanda incessante por materiais de cura instantânea que unem sensores, displays e antenas sem distorção por calor. A profundidade do segmento é evidente no trabalho com semicondutores de passo fino que não tolera parafusos ou longos ciclos de forno. No entanto, Saúde está avançando rapidamente com um CAGR de 6,55% até 2031, impulsionado por selantes cirúrgicos que encurtam os tempos de operação e reduzem o risco de infecção.

Os fabricantes de equipamentos originais de transporte continuam a utilizar cianoacrilatos para clipes de acabamento leve e módulos de bateria, enquanto as fábricas de mobiliário substituem pregos por gotas de fixação rápida para atender às metas de montagem acelerada. Os bens de consumo voltados para o consumidor final consolidam a fidelidade à marca à medida que os entusiastas reparam brinquedos e calçados em casa. Em outros setores, os segmentos marítimo e têxtil adotam cianoacrilatos flexíveis em funções de nicho de impermeabilização e colagem de costuras. Olhando para o futuro, uma combinação mais rica de dispositivos no atendimento ambulatorial — fornecendo microadesivos para medicamentos e vedações de portas de cateter — apresenta a próxima onda de crescimento de volume na área de Saúde.

Análise Geográfica

Neste mercado, os Estados Unidos controlarão 68,02% das vendas regionais em 2025. A concentração reflete o domínio dos fabricantes contratados de eletrônicos domésticos, dos programas de e-mobilidade sediados em Detroit e de um cluster maduro de dispositivos médicos que exige adesivos instantâneos aprovados pela FDA. A proximidade com consórcios de P&D e um robusto ecossistema de patentes sustenta a inovação, consolidando os EUA como o mercado de referência para padrões de especificação. No entanto, os fabricantes devem navegar por regulamentações de emissões federais e estaduais sobrepostas que acrescentam camada após camada de testes e burocracia.

O México é o destaque de crescimento, com previsão de registrar um CAGR de 5,86% até 2031, à medida que a relocalização de fornecimento redireciona as cadeias de suprimentos da Ásia para o corredor EUA-México. Os incentivos do USMCA reduzem as tarifas sobre componentes intermediários, tornando Monterrey e Querétaro locais atrativos para a montagem de eletrônicos e automóveis. Os fornecedores de adesivos já estão estabelecendo operações locais de mistura para reduzir os custos de frete e agilizar as entregas just-in-time. Obstáculos econômicos — como expansão moderada do PIB e eventuais mudanças de política — moderam o entusiasmo, mas a reorientação estrutural da produção norte-americana mantém sólido o ímpeto de investimento.

O Canadá completa a tríade como um mercado estável e altamente regulamentado. Os novos limites de COV para adesivos obrigam os importadores a manter resultados de testes credenciados para cada lote, um obstáculo facilmente superado por multinacionais globais, mas oneroso para pequenos importadores especializados. Os clientes dependem dos fornecedores para orientação sobre conformidade, reforçando parcerias de longo prazo e favorecendo distribuidores estabelecidos. Os nichos de crescimento residem no corredor de tecnologia médica de Toronto e nos fabricantes de compósitos do Canadá Ocidental, ambos dispostos a pagar prêmios por química limpa e certificável.

Panorama regulatório

Nos Estados Unidos, os adesivos de cianoacrilato são regidos por requisitos de segurança química e de inventário químico no ambiente de trabalho. A OSHA cobre a exposição ocupacional e a comunicação de riscos para substâncias como o etil 2-cianoacrilato e o metil 2-cianoacrilato (incluindo métodos de medição referenciados pela OSHA), enquanto a supervisão da EPA sob o TSCA exige que as substâncias usadas em formulações mantenham status de inventário conforme. As regras de PBT da EPA também incluem uma exclusão específica no contexto de fabricação para a cola de cianoacrilato quando usada como intermediário em um sistema fechado.

No Canadá, os produtos de consumo e os produtos de uso profissional enfrentam diferentes camadas de conformidade. Os produtos de cianoacrilato de consumo se enquadram nos controles químicos de consumo da Health Canada (Consumer Chemicals and Containers Regulations), enquanto os produtos de uso profissional devem cumprir os requisitos de rotulagem e de Ficha de Dados de Segurança alinhados ao WHMIS, sob o Hazard Products Act e as Hazardous Products Regulations. Essa configuração aumenta a rigidez em termos de documentação e rotulagem para importadores, marcas próprias e distribuidores que operam nos Estados Unidos, Canadá e México.

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas a montante e a síntese de monômeros, onde a concentração da oferta de monômeros de cianoacrilato de etila e a dependência de precursores químicos-chave aumentam a sensibilidade à volatilidade de preços e a interrupções logísticas. A fabricação depende de operações controladas e com gestão de umidade (incluindo equipamentos com atmosfera de nitrogênio) e de talento especializado em formulação para manter viscosidade, velocidade de cura e estabilidade consistentes, particularmente para especificações médicas e eletrônicas.

No lado a jusante, a produção e a mistura regionais reduzem os prazos de entrega para os fabricantes de equipamentos originais (OEMs) norte-americanos e diminuem a exposição a oscilações de custo relacionadas a tarifas em produtos químicos e componentes de embalagem. Os participantes normalmente combinam vendas técnicas diretas para contas regulamentadas ou de alta especificação (dispositivos médicos, automotivo, eletrônicos) com redes de distribuidores e canais de varejo de ferragens para volumes de nível de consumo. Instalações de fabricação estabelecidas, incluindo a Toagosei America em West Jefferson, Ohio, e a capacidade da H.B. Fuller em Bowling Green, Kentucky, apoiam amostragem, qualificação e reabastecimento just-in-time mais rápidos para os principais usuários finais.

Cenário Competitivo

O mercado de adesivos de cianoacrilato inclui grandes players como Henkel AG and Co. KGaA, 3M, H.B. Fuller Company, Arkema e Sika AG. A Henkel lidera com sua iniciativa de carbono em ciclo fechado, produzindo adesivos a partir de fluxos de CO2 industrial capturado, oferecendo opções de baixa emissão. A H.B. Fuller expandiu-se em 2024 ao adquirir a Medifill e a GEM, estabelecendo um polo de tecnologia médica na Europa e aprimorando suas ofertas de selantes teciduais. O Fast Glue Ultra+ da Bostik da Arkema avança no conteúdo biológico no varejo ao consumidor, deslocando a mensagem de sustentabilidade para os mercados de reparos domésticos. As vantagens competitivas agora se concentram em abordar os desafios de aplicação, como choque térmico e controle de odor, em vez do volume de produção.

Líderes do Setor de Adesivos de Cianoacrilato na América do Norte

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As especificações médicas e de saúde criam um espaço claro para fornecedores que conseguem combinar o desempenho do cianoacrilato com documentação pronta para fins regulatórios. Nos Estados Unidos, os adesivos teciduais tópicos para aproximação de pele são regulados pela FDA como dispositivos de Classe II, sob 21 CFR 878.4010, e respaldados por controles especiais, o que aumenta o valor de fornecedores capazes de oferecer rastreabilidade, pacotes de biocompatibilidade (comumente alinhados à ISO 10993) e controles de fabricação consistentes. Esse arcabouço também molda a seleção de fornecedores por fabricantes contratados e proprietários de marcas que atendem hospitais e procedimentos ambulatoriais na América do Norte.

A reformulação orientada pela sustentabilidade é outra área de oportunidade, com movimento comercial visível em direção a um maior teor biobased e ao posicionamento livre de solventes em canais de consumo e industriais leves. A Bostik, subsidiária da Arkema, já comercializou um cianoacrilato de base biológica (Fast Glue Ultra+), o que oferece uma prova de conceito para a adoção no varejo e um referencial para marcas concorrentes que buscam alegações de menor odor, menor emissão e maior compatibilidade com embalagens, ao mesmo tempo em que atendem às necessidades de produtividade de cura instantânea que predominam nos casos de uso em eletrônicos e montagem geral.

Desenvolvimentos recentes do setor

- Junho de 2026: a Biesterfeld e a Bostik (Arkema) firmaram um acordo de distribuição ampliando o acesso às linhas de adesivos médicos da Bostik, incluindo cianoacrilatos e cianoacrilatos de cura por UV, para a indústria de dispositivos médicos. O acordo fortalece o alcance dos canais para aplicações regulamentadas e de alta especificação, nas quais a qualificação do fornecedor, a documentação e a continuidade do fornecimento influenciam as decisões de compra.

- Dezembro de 2024: o final de 2024 registrou uma expansão estratégica por meio da aquisição da Medifill Ltd., ampliando a presença em adesivos de grau médico e sinalizando ênfase em materiais validados para aplicações de saúde. A aquisição apoia ofertas mais amplas para clientes que buscam materiais validados e uma integração mais estreita com fornecedores.

- Fevereiro de 2024: a Henkel lançou uma linha de adesivos instantâneos de nova geração voltada para aplicações em dispositivos médicos, destacando o desenvolvimento contínuo de produtos em torno do desempenho e da segurança de aplicação na montagem de produtos para a saúde. A expansão está alinhada com os requisitos de validação e processos repetíveis para formulações premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos adesivos de cianoacrilato (instantâneos) vendidos para uso de colagem na América do Norte, contabilizado no ponto em que o adesivo é fornecido às aplicações de uso final em diversos setores.

Exclusões de escopo: excluímos químicas que não sejam de cianoacrilato e não contabilizamos o valor do produto montado a jusante quando o adesivo representa apenas um insumo pequeno.

Visão geral da segmentação

- Por Tipo de Produto

- Base de Alcoxietila

- Base de Éster Etílico

- Base de Éster Metílico

- Outros Tipos de Produto (Base Biológica, etc.)

- Por Setor de Usuário Final

- Transporte

- Calçados e Couro

- Mobiliário

- Bens de Consumo

- Saúde

- Eletrônicos

- Outros Setores de Usuário Final (Têxtil, Marítimo, etc.)

- Por Geografia

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou fundamentando a narrativa de demanda por adesivos de colagem instantânea na América do Norte e, em seguida, mapeando os fatores que impulsionam o consumo nos principais setores de uso final. Para sinais direcionais de volume e atividade, recorremos a fontes públicas como tabelas de manufatura e comércio do US Census, estatísticas de importação e exportação da US International Trade Commission e agências de estatística no Canadá e no México.

Para manter premissas realistas, o contexto técnico e regulatório também foi revisado por meio de fontes como as páginas da FDA dos EUA sobre orientações relacionadas a dispositivos médicos e biocompatibilidade, referências de comunicação de riscos da OSHA e periódicos revisados por pares de química e materiais que discutem o desempenho e o comportamento de cura do cianoacrilato. Também utilizamos registros corporativos, apresentações a investidores, sites de associações e imprensa de negócios confiável para confirmar adições de capacidade, estratégia de canais e posicionamento de produtos, complementando isso com assinaturas pagas para dados financeiros e inteligência corporativa, panoramas de patentes e verificações de comércio em nível de remessa, quando isso ajudava a eliminar ambiguidades. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento ao longo do estudo.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas documentais que mais influenciam o valor, especialmente as faixas de preço por grau, as margens de canal e onde os cianoacrilatos estão sendo substituídos por outros métodos de fixação. Entrevistas e pesquisas foram realizadas com fabricantes, distribuidores e grandes usuários finais, com cobertura equilibrada entre Estados Unidos, Canadá e México, para que as diferenças de demanda em nível de país não fossem excessivamente diluídas por médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 32% | |

| Players menores: 16% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up, em que o volume de demanda é reconstruído a partir da atividade de uso final na América do Norte e, em seguida, reconciliado com os sinais do lado da oferta. No lado top-down, vinculamos o consumo de cianoacrilato a indicadores como produção e atividade de reparo no setor de transportes, produção de montagem eletrônica, tendências de fabricação de dispositivos de saúde e produção de móveis e bens de consumo. Em seguida, ajustamos para a intensidade de uso de adesivo e os efeitos de substituição por aplicação.

Para manter o modelo prático, alguns insumos foram tratados como os principais direcionadores de valor, incluindo o preço médio de venda por tipo de produto (etila, alcóxi etila, metila e outros tipos), a mudança de mix em direção a graus médicos e eletrônicos de maior valor, a estrutura de canais (vendas diretas versus vendas fortemente baseadas em distribuidores) e o ritmo de adoção de materiais leves que altera as necessidades de colagem. Aproximações bottom-up selecionadas foram então usadas como verificação, incluindo a amostragem da exposição de receita dos fornecedores a cianoacrilatos, a comparação da demanda regional implícita com os fluxos comerciais de preparações adesivas relevantes e a verificação de faixas de preço plausíveis a partir de entrevistas. Quando a cobertura bottom-up apresentava lacunas, os totais não foram preenchidos à força por agregações de empresas, sendo, em vez disso, calibrados usando os indicadores de demanda e faixas de preço validadas.

A previsão foi feita usando análise de cenários apoiada por uma regressão multivariada simples, em que o crescimento é vinculado às variáveis explicativas mais fortes do histórico e, em seguida, testado sob estresse com expectativas baseadas em entrevistas sobre preços e o momentum do uso final. Essa abordagem ajudou a separar o crescimento real da demanda da expansão impulsionada por preços, o que é relevante em adesivos reativos, nos quais o mix de graus pode mudar rapidamente.

Validação de dados e ciclo de atualização

Os resultados foram verificados cruzadamente com sinais independentes, e qualquer variação significativa por país ou uso final foi revisada antes de finalizar os totais. Também realizamos verificações de consistência para que a precificação implícita, as participações no mix e o crescimento por aplicação permanecessem alinhados com o que os respondentes descreveram no trabalho de campo.

Antes da aprovação final, o modelo passou por uma revisão analítica em várias etapas, em que as premissas são retestadas e os valores atípicos geram perguntas de acompanhamento com contatos, quando necessário. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes movimentos de capacidade ou mudanças abruptas de demanda em usos finais essenciais. Pouco antes da entrega, é feita uma nova revisão final para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado norte-americano de adesivos de cianoacrilato da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para adesivos de cianoacrilato na América do Norte podem diferir entre fontes, mesmo quando a cobertura parece estar voltada ao mesmo tema. Na maioria dos casos, as diferenças decorrem de como cada estudo trata o escopo, o ano usado como ponto de partida e a forma como a precificação e a demanda de uso final são traduzidas em um único número de receita.

A principal diferença normalmente decorre do que é contabilizado dentro do rótulo cianoacrilato. Algumas estimativas misturam químicas de adesivos instantâneos mais amplas ou incluem categorias adjacentes de adesivos e selantes, o que expande rapidamente o número reportado. A Mordor Intelligence contabiliza apenas adesivos de cianoacrilato e mantém o mix de tipos de produto (etila, alcóxi etila, metila e outros) vinculado aos sinais de demanda dos usuários finais nos Estados Unidos, Canadá e México. As diferenças também podem ser causadas por progressões de preço agressivas ou conservadoras, o momento cambial e se o modelo é atualizado para refletir mudanças recentes na demanda por graus de saúde e eletrônicos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,79 bilhão de USD (2025) | |

| Periódico Comercial A | 0,86 bilhão de USD (2024) | Usa um ano-base diferente e pode refletir uma captura de receita mais ampla, mais próxima do momento de reporte de vendas dos fornecedores, o que pode elevar o valor quando os preços subiram ou quando graus de maior valor ganharam participação. |

| Provedor de Dados Setoriais B | 7,41 bilhões de USD (2023) | Provavelmente inclui um conjunto mais amplo de categorias de adesivos além dos cianoacrilatos e pode agregar múltiplas químicas ou aplicações em um único grupo, o que infla o total em comparação com um escopo exclusivo de cianoacrilato. |

Observando a dispersão, a disciplina de escopo é o principal fator, seguido pelo alinhamento do ano-base e pela forma como as mudanças de preço e mix são tratadas. Ao manter os insumos rastreáveis à atividade de uso final e a faixas de preço realistas, o número final permanece mais fácil de replicar e explicar durante o planejamento e o orçamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos de cianoacrilato?

O tamanho do Mercado de Adesivos de Cianoacrilato na América do Norte é de USD 830 milhões em 2026 e tem projeção de crescer para USD 1,09 bilhão até 2031.

Qual tipo de produto domina as vendas de adesivos de cianoacrilato?

As grades à base de Éster Etílico detiveram 46,52% da receita global em 2025, devido ao desempenho abrangente em todos os setores industriais.

Por que os cianoacrilatos estão ganhando popularidade em procedimentos médicos?

As variantes de grau médico encurtam os tempos de cirurgia, reduzem o risco de infecção e melhoram os resultados estéticos em comparação com as suturas, impulsionando um CAGR de 6,55% na demanda da área de saúde.

Como as regulamentações de COV afetam os produtores de cianoacrilato?

Limites de emissões mais rígidos nos EUA, Canadá e Austrália forçam os formuladores a desenvolver versões de baixo COV e a investir em testes de conformidade, elevando os custos de produção.

Qual região deve crescer mais rapidamente até 2031?

O México lidera com um CAGR previsto de 5,86%, impulsionado pela relocalização de fornecimento e expansões de fabricação que atendem às cadeias de suprimentos norte-americanas.

Página atualizada pela última vez em: