Tamanho e Participação do Mercado de Acetaldeído

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

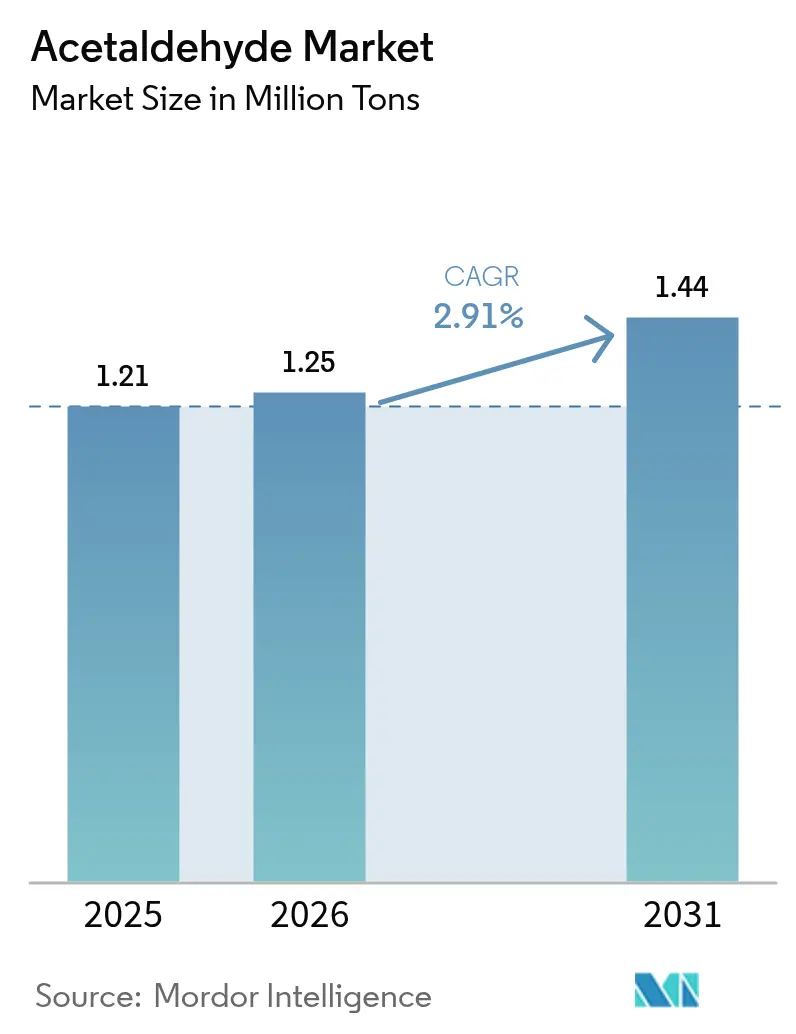

| Volume do Mercado (2026) | 1.25 Milhões de toneladas |

| Volume do Mercado (2031) | 1.44 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.91% CAGR |

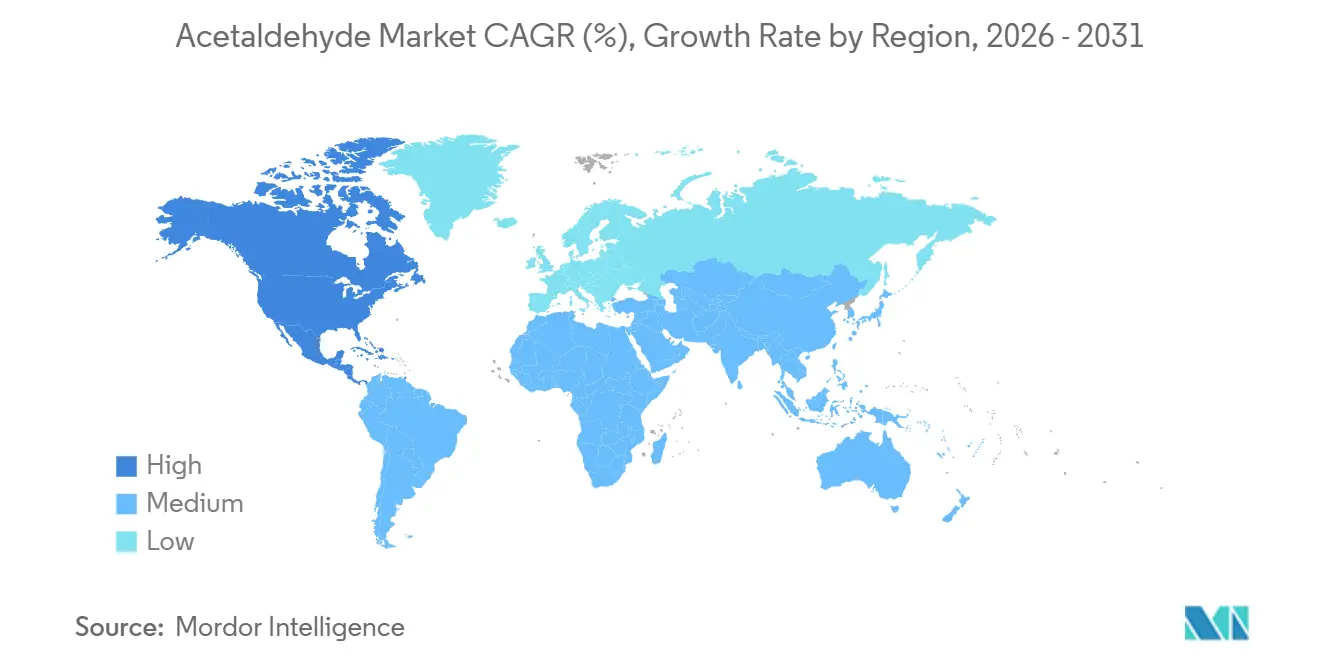

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acetaldeído por Mordor Intelligence

O tamanho do Mercado de Acetaldeído está projetado para expandir de 1,21 milhão de toneladas em 2025 e 1,25 milhão de toneladas em 2026 para 1,44 milhão de toneladas até 2031, registrando um CAGR de 2,91% entre 2026 e 2031. As rotas de bio-etanol estão se expandindo à medida que os produtores buscam emissões de ciclo de vida próximas a 0,75 kg de CO₂ por kg, muito abaixo da intensidade de 5,7 kg das rotas de origem fóssil. As unidades tradicionais do processo Wacker enfrentam pressão sobre as margens porque os preços do etileno oscilam com o petróleo bruto e os líquidos de gás natural, enquanto a catálise por óxido de paládio para oxidação direta do etano oferece uma alternativa futura de baixo investimento de capital. No segmento downstream, os ésteres de acetato e o pentaeritritol ganham espaço à medida que as regulamentações de baixo teor de COV se tornam mais rígidas em revestimentos e adesivos. As curvas de custo regionais estão se fragmentando: a Ásia-Pacífico mantém a liderança em escala, mas a América do Norte registra o crescimento mais rápido graças à abundância de etano e a incentivos políticos como a Lei de Redução da Inflação.

Principais Conclusões do Relatório

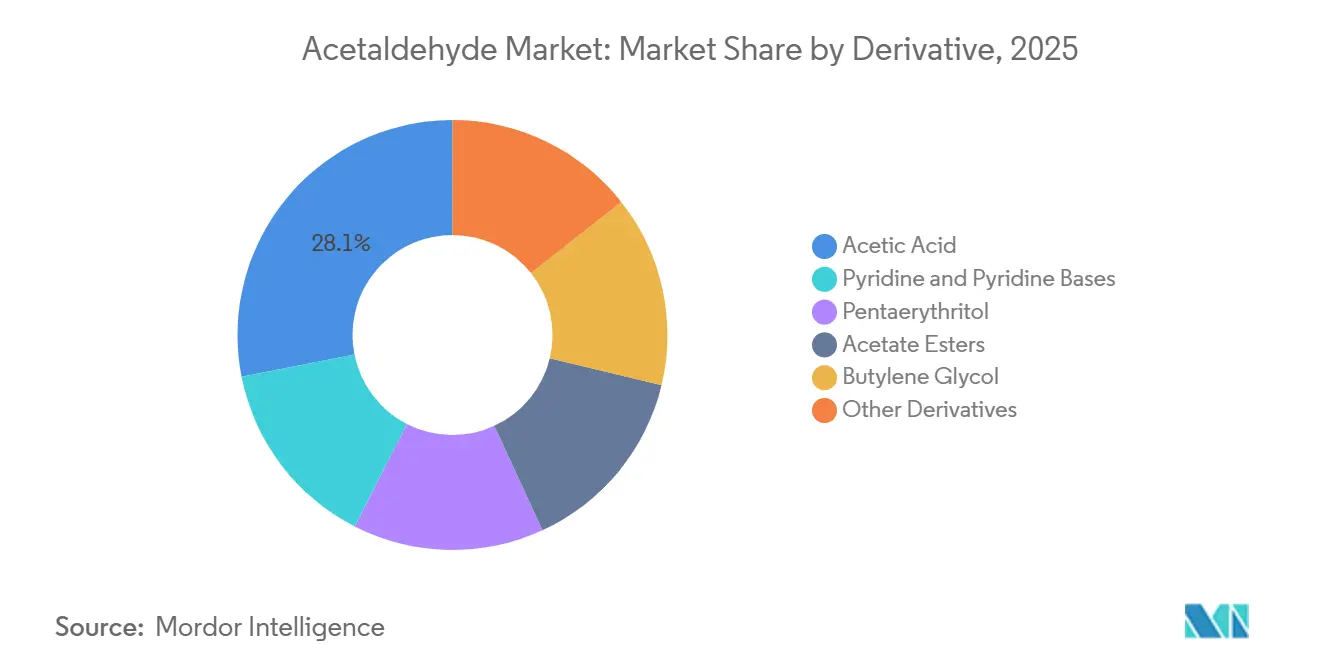

- Por derivado, o ácido acético liderou com 28,12% da participação do mercado de acetaldeído em 2025, enquanto a piridina e as bases de piridina estão projetadas para expandir a um CAGR de 3,78% até 2031.

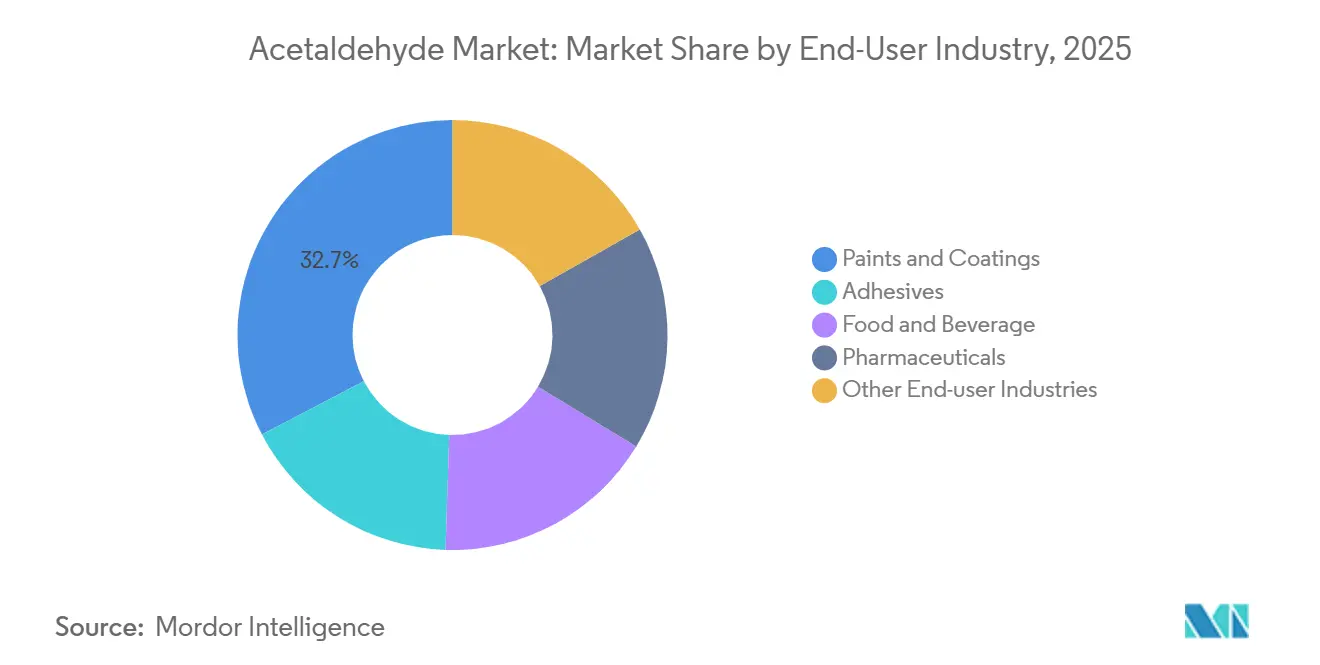

- Por setor de uso final, tintas e revestimentos detinham 32,66% do tamanho do mercado de acetaldeído em 2025 e estão avançando a um CAGR de 3,22% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 57,25% do volume de 2025, enquanto a América do Norte está projetada para crescer a um CAGR de 3,13% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Acetaldeído

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do uso de pentaeritritol em resinas alquídicas e curáveis por UV | +0.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por ésteres de acetato em misturas de solventes de baixo teor de COV | +0.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Catálise inovadora de PdO para conversão de etano em acetaldeído | +0.5% | América do Norte, Oriente Médio (regiões ricas em etano) | Longo prazo (≥ 4 anos) |

| Melhorias circulares de remoção de aldeído do PET elevando o padrão de qualidade para grau de garrafas | +0.4% | Global, liderado por Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Acetaldeído derivado de bio-etanol para cadeias de suprimentos de baixo carbono | +0.6% | Europa, América do Norte, Brasil | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Uso de Pentaeritritol em Resinas Alquídicas e Curáveis por UV

Os fabricantes de revestimentos estão migrando para sistemas alquídicos e curáveis por UV que dependem de pentaeritritol produzido a partir de acetaldeído. Essas resinas atendem aos limites de compostos orgânicos voláteis abaixo de 50 g por litro na União Europeia[1]Comissão Europeia, "Diretiva 2010/75/UE sobre Emissões Industriais," europa.eu. Os acabamentos curáveis por UV curam sem perda de solvente, de modo que a demanda cresce nos setores automotivo e eletrônico. O pentaeritritol de base biológica pode reduzir as emissões do ciclo de vida em até 30% e obtém prêmios de preço em marcas focadas em sustentabilidade[2]Royal Society of Chemistry, "Métricas de Ciclo de Vida do Bio-Pentaeritritol," rsc.org . A Ásia-Pacífico lidera o consumo em razão da atividade contínua de construção civil, enquanto as regras REACH da Europa incentivam matérias-primas de menores emissões. Como resultado, o crescimento do pentaeritritol garante uma demanda adicional para o mercado de acetaldeído.

Crescimento da Demanda por Ésteres de Acetato em Misturas de Solventes de Baixo Teor de COV

Os acetatos de etila, butila e propila são derivados do acetaldeído via ácido acético e funcionam como solventes mais seguros em tintas, tintas de impressão e adesivos. Marcos regulatórios como a Diretiva de Emissões de Solventes da UE e a Regra 1113 da Califórnia pressionam os formuladores a substituir aromáticos por ésteres de acetato. As impressoras flexográficas estão adotando o acetato de etila porque ele evapora de forma limpa e apresenta baixa toxicidade. A China continua adicionando capacidade de ácido acético destinada à esterificação, sustentando o abastecimento intrarregional. A demanda norte-americana se recuperou em 2025, apesar dos maiores custos de alimentação com etanol, demonstrando a resiliência do valor downstream. Os produtores com integração vertical capturam margens mais elevadas do que os comerciantes que vendem apenas acetaldeído como commodity.

Catálise Inovadora de PdO para Conversão de Etano em Acetaldeído

Trabalhos laboratoriais publicados em 2024 comprovaram que o óxido de paládio pode converter etano diretamente em acetaldeído com seletividade superior a 90%. A eliminação da etapa de etileno promete menor gasto de capital para novas plantas, especialmente nas regiões ricas em xisto da América do Norte e ricas em gás do Oriente Médio. A escalonamento comercial geralmente requer de cinco a sete anos, portanto as primeiras implantações provavelmente serão construções greenfield em vez de retrofits. Operadores com investimentos já realizados em unidades Wacker podem adiar a adoção para evitar ativos encalhados. Ainda assim, a tecnologia acrescenta uma opção disruptiva que poderia remodelar a liderança de custos no mercado de acetaldeído.

Melhorias Circulares de Remoção de Aldeído do PET Elevando o Padrão de Qualidade para Grau de Garrafas

O PET reciclado deve ter teor mínimo de acetaldeído para ser adequado a garrafas em contato com alimentos. A polimerização em estado sólido sob vácuo volatiliza o acetaldeído, mas novos sequestrantes como a antranilida ligam quimicamente a molécula, economizando energia. As regras mais rígidas de economia circular europeia que exigem 30% de conteúdo reciclado até 2030 intensificam as necessidades de qualidade. O acetaldeído de alta pureza, preferido para o controle de catalisadores, comanda prêmios de preço e sustenta a diferenciação. Os produtores que segmentam entre graus de commodity e especialidade podem capturar esse nicho de valor emergente.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reclassificação como carcinogênico e limites mais rígidos de exposição ocupacional | -0.6% | Global, com fiscalização mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do etileno comprimindo as margens do processo Wacker | -0.5% | Europa, Ásia-Pacífico (regiões baseadas em nafta) | Curto prazo (≤ 2 anos) |

| Geração de formaldeído no local substituindo o acetaldeído em desinfetantes | -0.3% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reclassificação como Carcinogênico e Limites Mais Rígidos de Exposição Ocupacional

A Agência Internacional de Pesquisa sobre o Câncer classifica o acetaldeído como Grupo 2B, levando os reguladores a reduzir os limites de exposição. A ACGIH estabeleceu um valor-teto de 25 ppm em 2024, e vários estados dos EUA consideram limites ainda mais rígidos. Os formuladores nos setores de aromas e conservantes estão reformulando ou substituindo ingredientes para evitar custos de conformidade. Os usuários industriais investem em sistemas de circuito fechado e recuperação de vapores, aumentando os custos fixos e pressionando as empresas de menor porte.

Volatilidade do Preço do Etileno Comprimindo as Margens do Processo Wacker

A oxidação Wacker depende do etileno, cujo custo acompanha o petróleo e os líquidos de gás natural. Um estudo acadêmico de 2025 situou o custo nivelado do etileno próximo a USD 746 por tonelada sob premissas de combustível de faixa intermediária. Quando o etileno dispara, os preços do acetaldeído não conseguem se ajustar plenamente porque os preços do ácido acético são limitados pela carbonilação de metanol mais barata. Os players integrados com etileno ou etanol cativo estão em melhor posição do que os produtores independentes, que podem racionalizar a capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: Ácido Acético Domina, Bases de Piridina Aceleram

O ácido acético capturou 28,12% do volume de 2025, confirmando sua posição como o maior canal individual dentro da participação do mercado de acetaldeído. O tamanho do mercado de acetaldeído vinculado à piridina e às bases de piridina está projetado para ampliar a um CAGR de 3,78% até 2031, à medida que os produtores de agroquímicos e produtos farmacêuticos ampliam a demanda por intermediários de trímero acetaldeído-amônia.

O pentaeritritol ocupa o segundo lugar e reflete o crescimento dos revestimentos, enquanto os ésteres de acetato crescem impulsionados pela demanda por solventes de baixo teor de COV. O butileno glicol permanece como nicho, atendendo à cosmética onde as rotas de fermentação de base biológica competem. O ácido peracético cresce na sanitização de alimentos, beneficiando-se de um status regulatório favorável em relação ao cloro.

Por Setor de Uso Final: Revestimentos Lideram, Produtos Farmacêuticos Oferecem Margem

Tintas e revestimentos detinham 32,66% da demanda de 2025 e avançarão a um CAGR de 3,22% durante 2026-2031, o mais rápido entre os usos finais. Essa trajetória está enraizada em sistemas à base de água e curáveis por UV que contêm cargas de solvente mais baixas, reforçando a demanda estrutural por derivados downstream de acetaldeído.

As aplicações farmacêuticas, embora menores, entregam margens mais elevadas porque exigem insumos de alta pureza; o acetaldeído de base biológica obtém prêmios de até 20% neste segmento. Os usos em alimentos e bebidas enfrentam incerteza à medida que os órgãos de revisão de segurança reavaliaram o status GRAS do acetaldeído. Adesivos e aditivos para borracha completam o mix, proporcionando diversificação contra choques em um único segmento.

Análise Geográfica

A Ásia-Pacífico respondeu por 57,25% do volume global em 2025, ancorada pela capacidade anual de ácido acético da China de 10,81 milhões de toneladas. Novas unidades programadas para 2026 indicam a continuidade das adições de escala apesar das margens mais estreitas. A demanda de acetaldeído na Índia está crescendo em razão de investimentos farmacêuticos e agroquímicos, e fusões como a da Laxmi Organic com a Yellowstone Fine Chemicals destacam a consolidação voltada para a segurança de matérias-primas.

A América do Norte está prevista para registrar o ritmo regional mais rápido, com CAGR de 3,13% de 2026 a 2031. A matéria-prima rica em etano e o apoio político, incluindo créditos fiscais de energia limpa, sustentam vários projetos de expansão. A Celanese iniciou uma adição de 1,3 milhão de toneladas de ácido acético em março de 2024 e a posiciona como a unidade de menor carbono do mundo, graças aos craqueadores de etileno co-localizados.

A Europa permanece desafiada pelos altos custos do etileno à base de nafta, mas busca competitividade por meio de rotas renováveis. A linha de acetaldeído de celulose de madeira da Sekab, certificada em 2024, exemplifica essa mudança. A América do Sul aproveita o etanol de cana-de-açúcar, mas continua exportando matéria-prima bruta em vez de investir fortemente em capacidade downstream de acetaldeído. Os produtores do Oriente Médio monitoram a catálise de PdO porque o etano abundante poderia desbloquear uma vantagem de custo assim que a tecnologia escalar.

Análise da cadeia de valor

O fornecimento de acetaldeído baseia-se em duas principais fontes de matéria-prima, o eteno petroquímico (que sustenta a oxidação de Wacker) e o bioetanol (que sustenta as rotas de desidrogenação ou oxidação catalítica), com uma menor dependência histórica da hidratação de acetileno em locais limitados. A maioria dos produtores trata o acetaldeído como um intermediário cativo dentro de cadeias integradas de acetilas e derivados, convertendo-o em ácido acético e, posteriormente, em ésteres acetatos, ao mesmo tempo em que fornece intermediários de pentaeritritol e piridina; essa configuração reduz a exposição às variações de custo do eteno ou do etanol, que podem comprimir as margens do acetaldeído isolado.

A distribuição downstream se divide entre embarques a granel para grandes plantas de derivados e fluxos menores e de maior pureza para aplicações farmacêuticas e especializadas, onde o controle de aldeído carrega valor adicional. Os principais pontos de estrangulamento e custos adicionais concentram-se cada vez mais em segurança e conformidade, incluindo o manuseio de vapores inflamáveis, gestão de VOC e controles de exposição dos trabalhadores. Esses requisitos favorecem o carregamento em circuito fechado, a recuperação de vapores e uma rastreabilidade mais forte, o que tende a beneficiar operadores integrados de maior porte e a logística especializada construída para orgânicos reativos e voláteis.

Cenário Competitivo

O mercado de acetaldeído é moderadamente consolidado. Celanese, Eastman Chemical e Wacker Chemie ancoram o nível de liderança porque combinam controle de matéria-prima upstream com integração de derivados downstream. O complexo Clear Lake da Celanese no Texas, que iniciou um trem de 1,3 milhão de toneladas de ácido acético em março de 2024, está vinculado a um craqueador de etileno no local e confere à empresa uma das posições de menor custo no mercado de acetaldeído. A Eastman continua a aproveitar a tecnologia oxo proprietária que canaliza o acetaldeído produzido internamente para ésteres de acetato utilizados em revestimentos e polímeros especiais, reduzindo assim a exposição à volatilidade do mercado spot. A Wacker Chemie ainda licencia a rota canônica de oxidação de etileno, mas está reformulando as unidades europeias com melhorias de eficiência energética para resistir aos altos custos de matéria-prima à base de nafta.

Líderes do Setor de Acetaldeído

Celanese Corporation

Eastman Chemical Company

Sumitomo Chemical Co., Ltd.

Jubilant Ingrevia Limited

Wacker Chemie AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno do fornecimento de acetaldeído de baixo carbono para clientes que precisam de pegadas rastreáveis em solventes de revestimentos e outros produtos químicos downstream, alinhado com o impulso mais amplo por rotas de bioetanol que podem alcançar emissões de ciclo de vida em torno de 0,75 kg de CO2 por kg, em comparação com as vias fósseis. O progresso tecnológico na conversão catalítica de bioetanol em acetaldeído reforça essa direção: em dezembro de 2025, pesquisadores do Dalian Institute of Chemical Physics relataram um catalisador de ouro suportado em perovskita que proporciona um rendimento de acetaldeído de cerca de 95% a 225 C, apoiando módulos de processo mais eficientes em termos energéticos e opções de desbloqueio de gargalos além da economia tradicional de Wacker.

Uma segunda oportunidade situa-se na intersecção entre plásticos circulares e gestão de aldeído em PET reciclado, onde requisitos mais baixos de acetaldeído residual aumentam a demanda por controle de alta pureza mais rigoroso e janelas de processo habilitadas por sequestrantes. Em julho de 2026, a Nature Communications relatou uma rota atmosférica de conversão de CO2 em acetaldeído usando estruturas organometálicas ligadas por hidrogênio em um contexto de fotossíntese artificial, adicionando uma opcionalidade de horizonte mais longo para matérias-primas de carbono alternativas. Embora ainda não seja comercial, o trabalho amplia o pipeline de inovação que poderia influenciar onde e como o acetaldeído é produzido em regiões que priorizam a descarbonização e a integração de energia renovável.

Desenvolvimentos recentes do setor

- Março de 2026: A Celanese anunciou aumentos de preços globais imediatos em toda a sua cadeia de acetilas, incluindo ácido acético, VAM e outros derivados, com variações por região. A medida sinalizou uma gestão ativa de preços em plataformas integradas de acetilas que se situam upstream e downstream do acetaldeído, afetando negociações contratuais e a disponibilidade spot para produtores de derivados.

- Janeiro de 2026: A Laxmi Organic elevou os preços domésticos de acetaldeído na Índia, citando custos mais altos de etanol e eteno, aliados à demanda firme de revestimentos. O aumento reforçou como produtores independentes e semi-integrados acompanham as variações de matérias-primas e como a flexibilidade de matérias-primas é importante para atender à demanda de derivados vinculados a revestimentos.

- Dezembro de 2024: A Sekab obteve a certificação ISCC PLUS para acetaldeído à base de celulose de madeira, validando uma pegada de emissões de ciclo de vida citada em 0,75 kg de CO2 por kg. A certificação melhorou a viabilidade comercial do acetaldeído renovável para compradores que buscam alegações de balanço de massa auditáveis e insumos de menor carbono em derivados de acetaldeído downstream.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de acetaldeído é definido como a demanda global por acetaldeído produzido e consumido como intermediário químico, medida no nível do fornecimento mercantil a granel e do uso interno cativo, e expressa em termos de volume.

Exclusões de escopo: este dimensionamento exclui os valores de mercado de derivados downstream e qualquer dupla contagem de acetaldeído incorporado em produtos finalizados.

Visão geral da segmentação

- Por Derivado

- Piridina e Bases de Piridina

- Pentaeritritol

- Ácido Acético

- Ésteres de Acetato

- Butileno Glicol

- Outros Derivados (Cloral, Ácido Peracético, etc.)

- Por Setor de Uso Final

- Adesivos

- Alimentos e Bebidas

- Tintas e Revestimentos

- Produtos Farmacêuticos

- Outros Setores de Uso Final (Tratamento de Água, Plásticos, Borracha, Aditivos para Combustíveis, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Turquia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir um ponto de partida fundamentado sobre as rotas de produção de acetaldeído, as ligações de uso final e os padrões de comércio, antes de testar as premissas no modelo de mercado. Normalmente, referenciamos conjuntos de dados públicos, como as estatísticas comerciais da UN Comtrade, resumos de minerais e produtos químicos do USGS, quando aplicável, e as divulgações regulatórias da U.S. EPA e da ECHA. Revistas de química e engenharia de processos revisadas por pares também foram usadas para verificar a consistência das taxas de uso e das faixas de rendimento.

Além das fontes oficiais, contamos com relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e sites de associações para acompanhar mudanças de capacidade, reinícios de plantas e apertos de fornecimento regionais. Assinaturas pagas limitadas foram usadas principalmente para dados financeiros e inteligência corporativa, buscas de patentes e verificações no nível de embarques de importação-exportação, de modo que as entradas do modelo pudessem ser verificadas de forma cruzada. As fontes mencionadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram revisadas durante a coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com produtores, distribuidores, fabricantes de derivados e cargos de compras e operações em setores de uso final na região Ásia-Pacífico, EMEA e Américas. Essas discussões foram usadas para confirmar as taxas típicas de operação, a participação de volumes cativos versus mercantis, e como os reajustes de preços e a repasse de matérias-primas aparecem nos contratos. Quando foram encontradas lacunas nos dados públicos, retornamos aos especialistas do setor para testar as premissas até que os totais finais e as divisões regionais permanecessem internamente consistentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | Ásia-Pacífico: 40% |

| Nível médio: 47% | Líderes funcionais/de unidade: 25% | EMEA: 37% |

| Participantes menores: 17% | Gerentes: 59% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down que reconstrói os grupos de demanda regional a partir de indicadores de produção de derivados e fatores de consumo de processo, e depois ajusta para fluxos comerciais e o nível de produção cativa. Os totais são corroborados com verificações bottom-up seletivas, como amostragem das capacidades e taxas de operação dos fornecedores, juntamente com o feedback do canal sobre a disponibilidade mercantil, antes de os números finais serem fixados.

As principais entradas usadas no modelo incluem as capacidades das plantas de acetaldeído e as faixas de utilização, os movimentos regionais de importação-exportação, as tendências de produção de derivados que consomem acetaldeído (como para bases de piridina e pentaeritritol), e as mudanças observadas na economia das rotas baseadas em etanol e eteno que podem alterar o comportamento de fornecimento. O preço é tratado como uma verificação de apoio, e não como o principal fator, já que este relatório dimensiona o mercado em volume. Ainda assim, o modelo acompanha a frequência típica de reajuste de contratos e os padrões de repasse de matérias-primas para validar se a tonelagem implícita é realista.

A previsão é feita por meio de análise de cenários, em que os sinais de demanda macro dos principais setores de uso final e as ações de capacidade esperadas são combinados com premissas de utilização e comércio acordadas por especialistas. Quando as entradas bottom-up estão incompletas para plantas menores ou linhas cativas, a parte faltante é preenchida usando benchmarks de utilização em nível regional e depois reverificada por meio de entrevistas, para que a lacuna não distorça o total global.

Validação de Dados e Ciclo de Atualização

As saídas são validadas por meio de triangulação entre sinais independentes, incluindo lógica de capacidade e taxa de operação, balanças comerciais e consistência da demanda de derivados, e depois os valores discrepantes são investigados um a um. Uma segunda revisão por analista é realizada para reverificar os cálculos, confirmar as unidades e questionar qualquer premissa que altere o mercado de forma material.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem grandes adições de capacidade, paralisações ou disrupções comerciais que podem afetar a disponibilidade regional. Antes da entrega, uma revisão final é concluída para captar os lançamentos públicos mais recentes e recontatar especialistas caso um evento recente crie uma variação perceptível em relação à execução anterior do modelo.

Estimativa do Mercado de Acetaldeído da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado de acetaldeído publicados frequentemente não coincidem porque alguns estudos relatam receita, enquanto outros relatam volume. Nesses casos, as escolhas de preços e de moeda por trás das estimativas de valor podem mudar o resultado rapidamente. Outro motivo comum é que a fronteira entre o acetaldeído e seus derivados fica indefinida, o que pode levar à dupla contagem quando os totais são somados.

Em uma leitura orientada por atualização, a discrepância geralmente é explicada pela frequência com que os preços são atualizados, qual data de câmbio é usada para a conversão de moeda, e se o preço implícito por tonelada está alinhado com movimentos conhecidos de matérias-primas e o momento de reajuste dos contratos. Em nosso trabalho, essas verificações são refeitas próximo à publicação, de modo que a linha de base de volume permaneça estável enquanto os sinais de preço permanecem consistentes, uma etapa tratada explicitamente no modelo da Mordor Intelligence antes de os totais de referência serem finalizados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,00 bilhão de USD (2025) | |

| Consultoria Global A | 2,35 bilhões de USD (2025) | Utiliza uma visão de receita para 2025, na qual o preço implícito por tonelada pode variar de acordo com o momento do contrato e a exposição spot, e o valor pode mudar se a conversão de câmbio estiver ancorada em um mês diferente daquele dos volumes físicos. |

| Instituto de Pesquisa do Setor B | 1,73 bilhão de USD (2025) | Também relata valor, e o total mais baixo de 2025 pode refletir uma progressão conservadora do ASP e um conjunto mais restrito de transações captadas, o que pode subestimar regiões com preços mercantis mais elevados, apesar de tonelagem semelhante. |

A tabela mostra principalmente uma incompatibilidade de unidades, em que a linha de base do relatório é orientada por volume, enquanto os outros valores são convertidos em USD usando suas próprias escolhas de preço e câmbio. Ao manter o dimensionamento vinculado à capacidade, ao balanço comercial e às verificações de consumo de derivados, e só então usar o preço como um filtro de razoabilidade, o resultado final permanece mais fácil de reproduzir e explicar com base em um conjunto simples de variáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de acetaldeído?

O mercado de acetaldeído está estimado para crescer de 1,21 milhão de toneladas em 2025 para 1,25 milhão de toneladas em 2026.

Qual taxa de crescimento é esperada para o mercado de acetaldeído até 2031?

O volume está projetado para crescer a um CAGR de 2,91% entre 2026 e 2031, à medida que as rotas biológicas compensam o crescimento mais lento das fontes fósseis.

Qual derivado se expandirá mais rapidamente nos próximos cinco anos?

A piridina e as bases de piridina estão previstas para registrar o maior CAGR de 3,78% em razão da demanda agroquímica e farmacêutica.

Por que a América do Norte é a região de crescimento mais rápido?

A abundância de etano de xisto, os créditos fiscais de energia limpa e o reshoring de cadeias químicas elevam o CAGR regional para 3,13%.

Como as novas tecnologias estão remodelando a economia do fornecimento?

A catálise por óxido de paládio que converte etano diretamente em acetaldeído poderia reduzir os custos de capital para plantas greenfield em regiões ricas em gás.

Quais ventos contrários regulatórios afetam o uso do acetaldeído?

O status de carcinogênico do Grupo 2B e os limites de exposição ocupacional mais baixos estão levando os formuladores a reformular ou substituir em produtos voltados ao consumidor.

Onde o acetaldeído de base biológica cria mais valor?

As cadeias de suprimentos de baixo carbono para produtos farmacêuticos de alta pureza, revestimentos e sequestrantes de PET reciclado comandam prêmios de preço de 15 a 20%.

Página atualizada pela última vez em: