Tamanho e Participação do Mercado de Ácido Acético

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

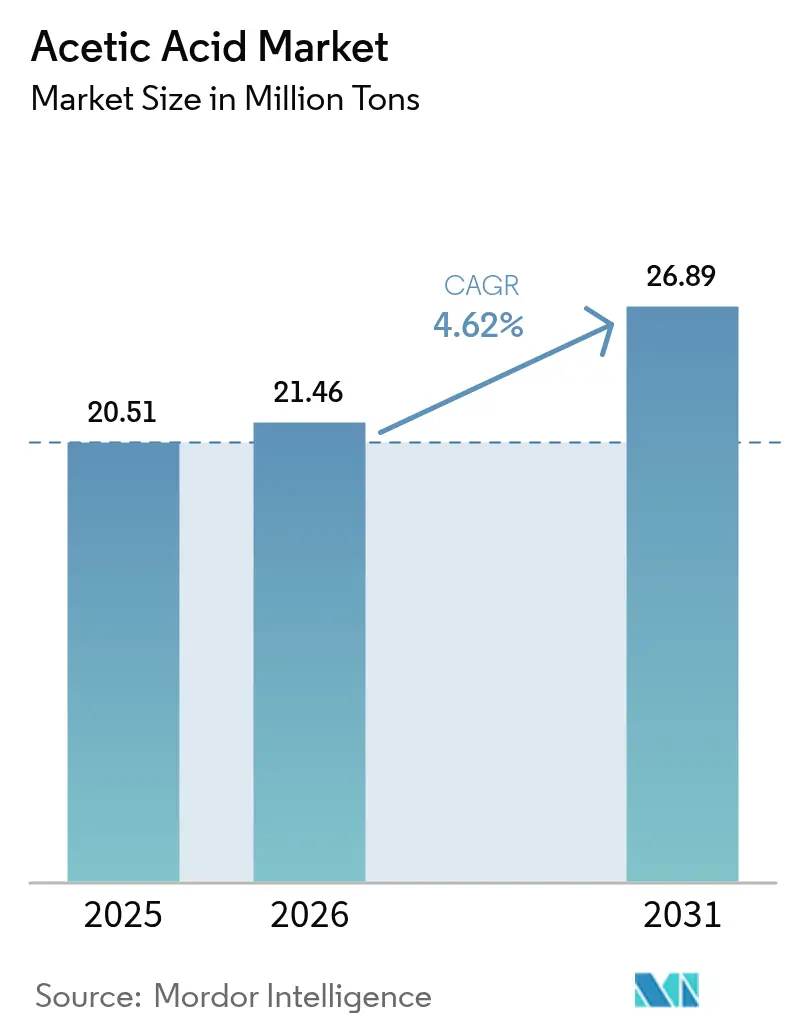

| Volume do Mercado (2026) | 21.46 Milhões de toneladas |

| Volume do Mercado (2031) | 26.89 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Acético por Mordor Intelligence

O tamanho do Mercado de Ácido Acético está projetado para expandir de 20,51 milhões de toneladas em 2025 e 21,46 milhões de toneladas em 2026 para 26,89 milhões de toneladas até 2031, registrando um CAGR de 4,62% entre 2026 e 2031. A forte demanda por derivados, liderada pelos adesivos de monômero de acetato de vinila (VAM) e pelo ácido tereftálico purificado (PTA) da cadeia de poliéster, sustenta essa expansão, enquanto as adições de capacidade da China e os projetos de baixo carbono da América do Norte redesenham o mapa global de oferta. A disponibilidade de catalisadores está se tornando mais restrita porque a carbonilação de metanol domina a produção e depende de ródio e irídio, metais também cobiçados pelos fabricantes de células de combustível. Os ventos regulatórios favoráveis — mais notavelmente a regra de baixo teor de COV da Agência de Proteção Ambiental dos EUA de 2025 — estão acelerando a substituição de solventes à base de éster de acetato em revestimentos. Os esforços paralelos de descarbonização, incluindo o metanol de captura e utilização de carbono (CCU) certificado pela ISCC da Celanese e a rota de madeira de faia neutra em CO₂ da Lenzing, mostram os incumbentes pivotando em direção à intensidade de carbono como argumento de venda ao lado do preço. Os pilotos emergentes de eletrocombustíveis que convertem CO₂ capturado diretamente em acetato oferecem uma proteção tecnológica de longo prazo, desde que a eletricidade renovável permaneça barata.

Principais Conclusões do Relatório

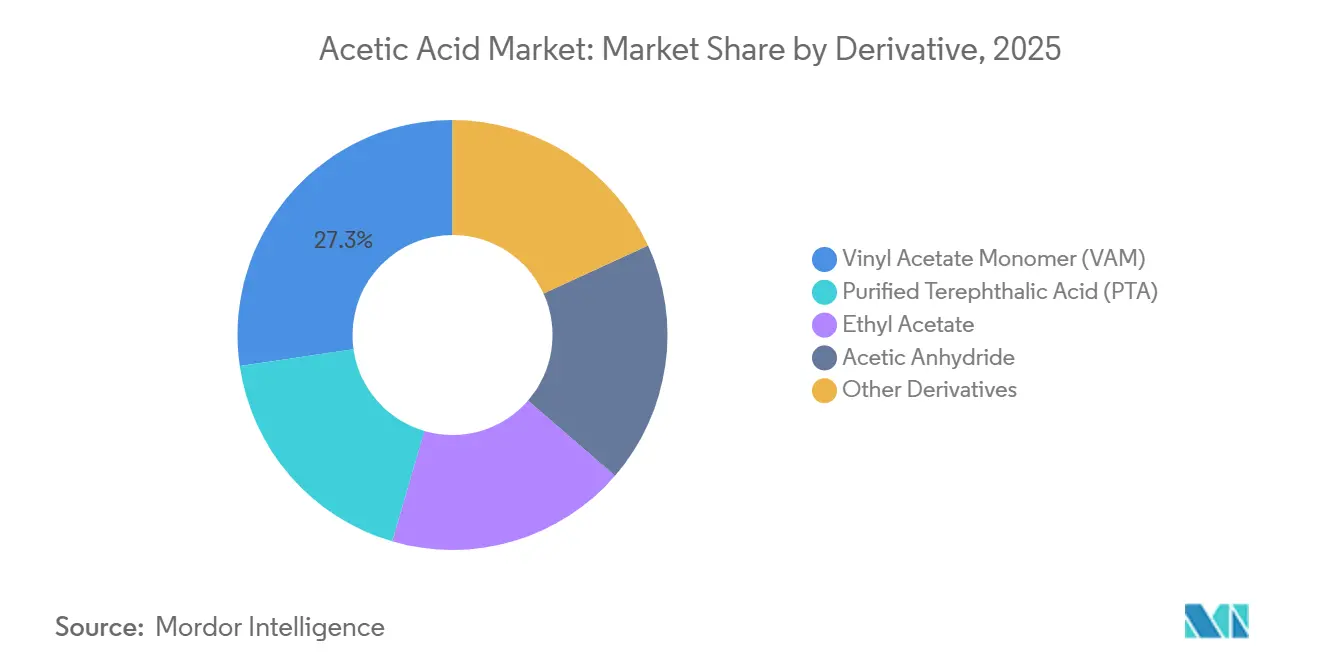

- Por derivado, o monômero de acetato de vinila capturou 27,30% da participação do mercado de ácido acético em 2025, enquanto o ácido tereftálico purificado está projetado para registrar o CAGR mais rápido de 4,98% até 2031.

- Por rota de produção, a carbonilação de metanol deteve 84,59% da participação do tamanho do mercado de ácido acético em 2025, enquanto a fermentação de base biológica está a caminho de um CAGR de 5,67% até 2031.

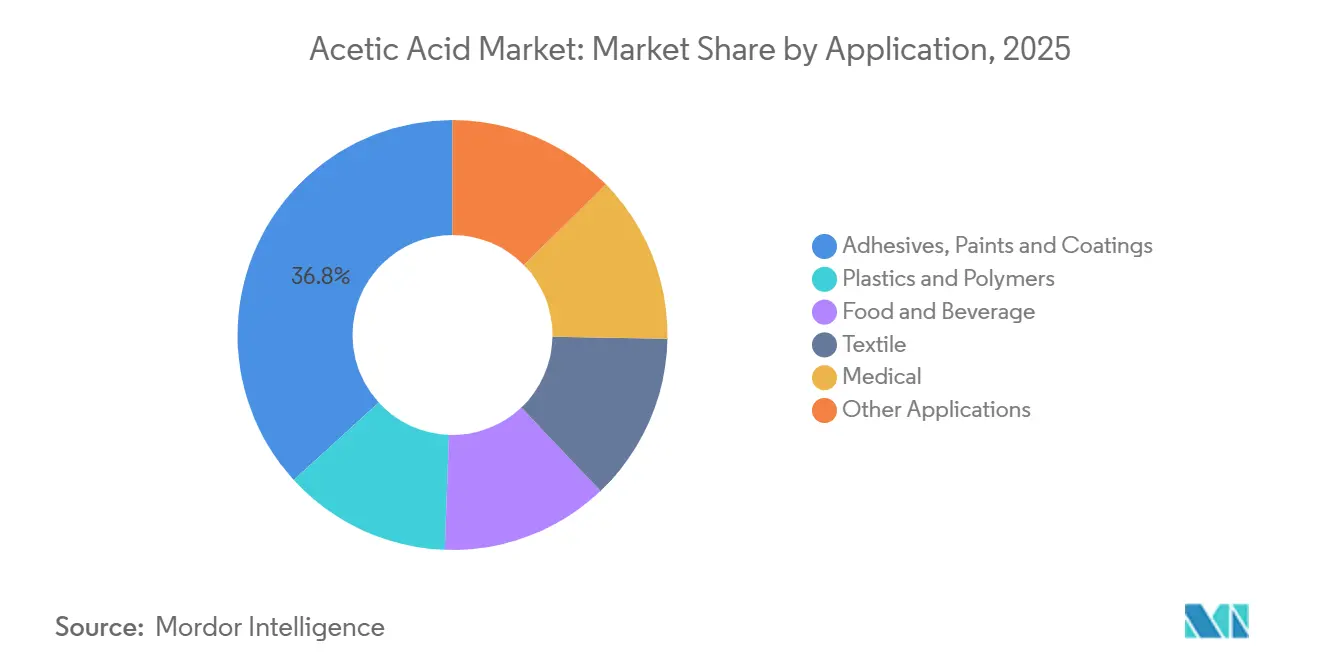

- Por aplicação, adesivos, tintas e revestimentos detiveram 36,78% da participação do tamanho do mercado de ácido acético em 2025, enquanto o segmento médico está a caminho de um CAGR de 6,58% até 2031.

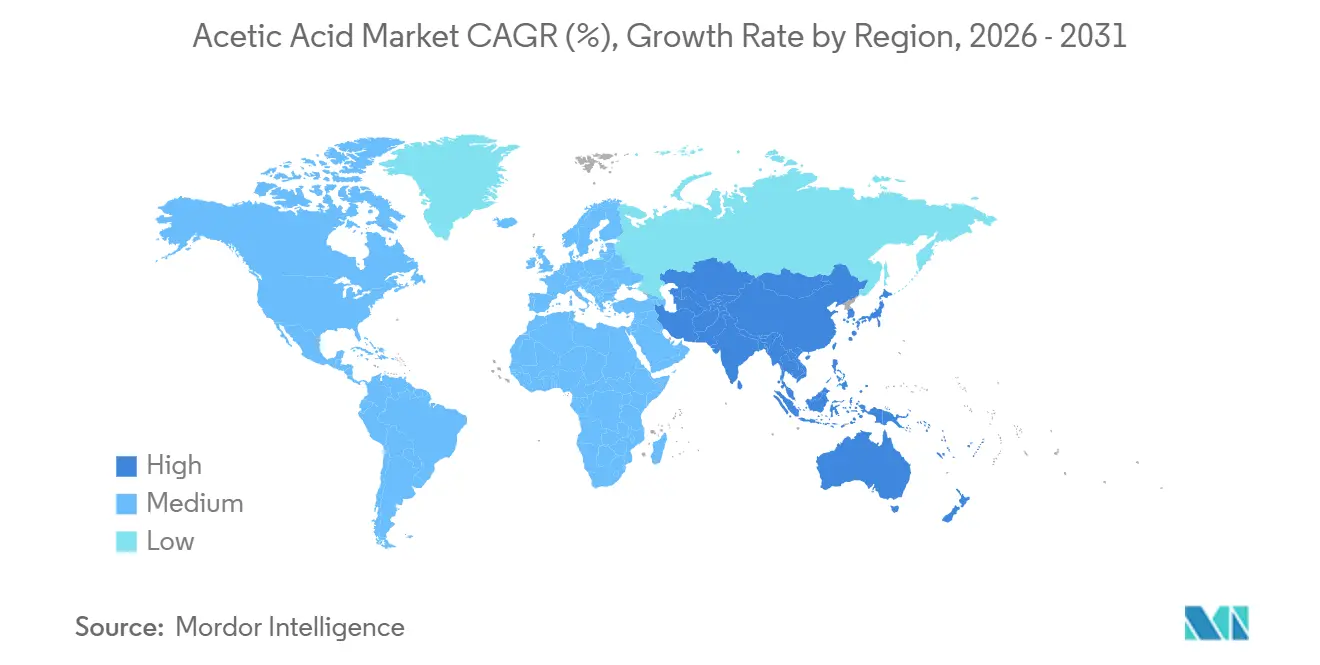

- Por geografia, a Ásia-Pacífico respondeu por 69,15% do volume de 2025 e está definida para expandir a um CAGR de 5,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Acético

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Monômero de Acetato de Vinila | +1.2% | Global, com concentração na Ásia-Pacífico (China, Índia, ASEAN) e América do Norte | Médio prazo (2-4 anos) |

| Adições Constantes de Capacidade de PTA na Ásia | +0.9% | Núcleo da Ásia-Pacífico (China, Índia, Coreia do Sul, Taiwan), transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão de Solventes à Base de Éster de Acetato em Revestimentos de Alto Teor de Sólidos | +0.6% | América do Norte e UE, com adoção impulsionada por regulamentação na Califórnia e nas jurisdições do Pacto Ecológico Europeu | Curto prazo (≤ 2 anos) |

| Rotas de Ácido Acético de Base Biológica em Escalonamento sob Mandatos de Emissão Líquida Zero | +0.4% | Europa (Suécia, Áustria), Índia e zonas piloto na China; adoção vinculada a políticas | Longo prazo (≥ 4 anos) |

| Pilotos de Eletrocombustível de CO₂ para Ácido Acético | +0.2% | Europa, China e Oriente Médio (EAU); fase de demonstração com escala comercial limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Monômero de Acetato de Vinila

O VAM consumiu 27,30% do ácido acético global em 2025, e os conversores a jusante continuam a migrar para adesivos à base de água e filmes de embalagem. As estratégias dos produtores agora favorecem complexos integrados de etileno e ácido acético para amortecer a volatilidade das matérias-primas; Celanese e LyondellBasell ambas avançaram com tais ativos nos Estados Unidos. A Índia permanece totalmente dependente de importações de VAM, uma lacuna que convida projetos locais com integração retroativa. Acordos de licenciamento de tecnologia — como a parceria da KBR com a Showa Denko — estreitaram o controle regional de propriedade intelectual, ancorando ainda mais as novas instalações de VAM próximas a um fornecimento confiável de ácido acético. Os graus de alta pureza premium para encapsulantes fotovoltaicos e embalagens de barreira estão adicionando pressão de especificação a montante.

Adições Constantes de Capacidade de PTA na Ásia

Os produtores de PTA na China, Índia, Coreia do Sul e Taiwan continuaram a desgargalar ou adicionar linhas ao longo de 2025, reforçando um agrupamento geográfico que localiza a demanda por ácido acético. A Indorama Ventures manteve 4,1 milhões de toneladas por ano de capacidade de PTA na Ásia após o fechamento de plantas europeias e canadenses, uma mudança que desloca a demanda por solvente de oxidação para o leste. O papel do PTA como usuário de solvente, aliado ao rápido crescimento de fibras de poliéster e resinas para garrafas, sustenta o mercado de ácido acético independentemente dos ciclos do VAM. As cadeias de acetila co-localizadas reduzem o risco de frete — uma lição destacada pelas interrupções de fornecimento de 2024 nos corredores de Suez e do Mar Vermelho. Ao longo do horizonte de previsão, a demanda incremental impulsionada pelo PTA se concentrará na China costeira e no subcontinente indiano, incentivando unidades de ácido acético em joint venture ou contratos de offtake de longo prazo.

Expansão de Solventes à Base de Éster de Acetato em Revestimentos

A emenda de revestimentos em aerossol da Agência de Proteção Ambiental dos EUA de janeiro de 2025 atribuiu ao ácido acético um Fator de Reatividade de 0,68 g O₃ g-¹ COV, bem abaixo do limite padrão de 18,50[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis para Revestimentos em Aerossol," epa.gov . Os formuladores estão, portanto, substituindo solventes aromáticos por acetatos de etila, butila e isopropila derivados do ácido acético para atender à conformidade de julho de 2025. Iniciativas paralelas no âmbito do Pacto Ecológico Europeu amplificam essa mudança na Europa, enquanto o Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia já exige tintas de baixo teor de COV. LyondellBasell e INEOS expandiram cada uma as cadeias de fornecimento de grau glacial para capturar essa mudança na demanda por solventes. Os produtores capazes de certificar fluxos de atribuição biológica ou ISCC Plus obtêm um prêmio de preço em jurisdições que exigem a divulgação da pegada de carbono do produto.

Rotas de Base Biológica em Escalonamento sob Mandatos de Emissão Líquida Zero

O ácido acético de base biológica derivado de fermentação está previsto para crescer a um CAGR de 5,67% até 2031, à medida que as metas de política se tornam mais rígidas. A Sekab converte resíduos florestais nórdicos em etanol e depois em ácido acético sob certificação ISCC. A Lenzing lançou uma linha neutra em CO₂ de madeira de faia em 2024, voltada para usuários farmacêuticos e alimentícios. Na Índia, a Godavari Biorefineries faz lobby por incentivos bioquímicos semelhantes ao esquema de mistura de etanol do país, refletindo o apoio regulatório emergente. Embora a economia fique para trás quando os preços do metanol fóssil diminuem, os relatórios de emissões de escopo 3 sob mecanismos como o Mecanismo de Ajuste de Carbono na Fronteira da UE estão levando os compradores a considerar a intensidade de carbono ao lado do custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação Volátil do Metanol como Matéria-Prima | -0.8% | Global, com impacto agudo na China (metanol à base de carvão) e na América do Norte (metanol derivado de gás de xisto) | Curto prazo (≤ 2 anos) |

| Ações Antidumping e Tarifárias sobre Exportações Chinesas | -0.5% | UE, Índia e potenciais ações dos EUA; afeta os fluxos comerciais e a precificação regional | Médio prazo (2-4 anos) |

| Risco de Fornecimento de Catalisadores de Ródio/Irídio em Meio ao Boom de Células de Combustível | -0.3% | Global, com concentração de fornecimento na África do Sul e na Rússia; agudo para produtores de carbonilação de metanol | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Volátil do Metanol como Matéria-Prima

O metanol representa o maior custo variável nas rotas de carbonilação, e suas oscilações de preço comprimem as margens dos produtores. O metanol à base de carvão na China é vulnerável a restrições domésticas de energia, enquanto o metanol de gás natural da América do Norte desfruta de custos de matéria-prima mais baixos, mas enfrenta choques logísticos quando o fornecimento de contêineres se aperta. A integração vertical, como a joint venture Fairway Methanol que abastece a unidade Clear Lake da Celanese, protege contra a volatilidade do mercado spot. As iniciativas de metanol verde poderiam oferecer uma proteção, mas os volumes atuais permanecem muito pequenos para uma ampla estabilização de preços.

Ações Antidumping e Tarifárias sobre Exportações Chinesas

O surto de exportações da China — impulsionado pelo excesso de capacidade e utilização abaixo de 70% — já provocou revisões antidumping em oxigenatos relacionados. A Comissão Europeia usou o ácido acético colombiano como referência em uma investigação de ácido glioxílico de 2024[2]Comissão Europeia, "Regulamento de Execução da Comissão sobre Ácido Glioxílico," europa.eu . A Índia, agora a maior importadora do mundo, tem o precedente legal e a motivação política para impor tarifas se os volumes ameaçarem os produtores domésticos. Qualquer medida comercial distorceria a paridade de preços regional e redirecionaria as cargas chinesas para destinos isentos de tarifas, adicionando incerteza ao mercado de ácido acético.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: VAM Ancora o Crescimento, PTA Acelera

O monômero de acetato de vinila deteve 27,30% da participação do mercado de ácido acético em 2025, enquanto o ácido tereftálico purificado (PTA) está previsto para registrar o CAGR mais rápido de 4,98%, impulsionado pela capacidade de fibra de poliéster e resina de grau para garrafas no Sul e Sudeste Asiático. A presença do VAM é madura na América do Norte e na Europa, mas ainda em expansão na Índia, onde a dependência total de importações destaca uma oportunidade estratégica para complexos integrados.

O processo de oxidação do PTA usa ácido acético como solvente; portanto, cada novo reator eleva diretamente o tamanho do mercado de ácido acético alocado a este derivado. O hub de PTA asiático da Indorama Ventures, aliado aos megaprojetos costeiros da China, garante que o PTA permaneça o motor de volume até 2031. Por outro lado, o acetato de etila e outros ésteres de acetato ganham participação incremental em revestimentos de alto teor de sólidos, impulsionados pelos limites regulatórios de COV. Derivados de nicho como diceteno e ácido monocloroacético oferecem margens mais altas, recompensando os produtores que conseguem entregar pureza de grau farmacêutico.

Por Rota de Produção: Carbonilação Domina, Biofermentação Emerge

A carbonilação de metanol comandou 84,59% da produção de 2025, sublinhando a dependência do mercado de ácido acético em catalisadores à base de ródio e irídio. As rotas de oxidação de etileno e acetaldeído persistem como proteções contra o risco de fornecimento de metais, exemplificadas pela adição de grau glacial da LyondellBasell em La Porte em 2026.

A fermentação de base biológica é modesta, mas crescendo a um CAGR previsto de 5,67%, graças à rota de resíduos florestais da Sekab e ao ácido de madeira de faia neutro em CO₂ da Lenzing. Esses fluxos carregam reduções de carbono verificadas no ciclo de vida, posicionando-os para precificação premium em regiões onde os compradores devem divulgar as emissões do berço ao portão. Os pilotos de eletrocombustível adicionam uma variável de longo prazo: se a eficiência energética melhorar além do benchmark atual de 32%, a síntese direta de CO₂ para ácido acético pode desacoplar o fornecimento do metanol fóssil inteiramente.

Por Aplicação: Revestimentos Lideram, Segmento Médico Cresce Rapidamente

Adesivos, tintas e revestimentos representaram 36,78% do tamanho do mercado de ácido acético em 2025, refletindo as emulsões à base de VAM e a crescente demanda por solventes à base de éster de acetato sob as normas de COV em evolução. O segmento médico está projetado para crescer a um CAGR de 6,58% devido a formulações antissépticas e funções de excipiente na fabricação de medicamentos em mercados emergentes de rápido crescimento.

Têxteis e polímeros, incluindo poliéster à base de PTA e fibras de acetato de celulose, permanecem contribuintes estáveis, sustentados pelas perspectivas de vestuário e tow de filtração da Ásia. As aplicações de alimentos e bebidas, principalmente vinagre, registram crescimento mais lento, mas rico em valor, devido aos rigorosos requisitos de pureza de grau alimentício, um nicho que as rotas de base biológica podem explorar ao comercializar a proveniência natural.

Análise Geográfica

A Ásia-Pacífico controlou 69,15% do volume global em 2025 e deve avançar a um CAGR de 5,15% até 2031, impulsionada pelas adições de capacidade chinesas que elevarão a capacidade nominal nacional para 17,06 milhões de toneladas até o final de 2025. O consumo da Índia saltou 32% em relação ao ano anterior entre janeiro de 2024 e janeiro de 2025, sublinhando tanto o consumo robusto quanto a aguda dependência de importações. A expansão da manufatura na ASEAN — USD 66 bilhões em exportações de vestuário e USD 31 bilhões em projetos greenfield de eletrônicos durante 2024 — adiciona uma demanda a jusante constante por corantes, revestimentos e adesivos.

A demanda na América do Norte é ancorada pela expansão Clear Lake habilitada por CCU de 1,3 milhão de toneladas da Celanese e pelo projeto de rota de etileno da LyondellBasell previsto para 2026. O abundante gás de xisto sustenta a economia das matérias-primas, enquanto os créditos fiscais federais para captura de carbono melhoram as margens para o metanol CCU.

A Europa permanece estruturalmente deficitária; os produtores estão estudando conversões de craqueadores e iniciativas de alimentação circular, como a planta de plásticos para óleo em água supercrítica da Mitsubishi Chemical Group Corporation e o lançamento do craqueador biológico e circular da Mitsui Chemicals. Os relatórios do Mecanismo de Ajuste de Carbono na Fronteira, efetivos em sua fase de transição, obrigam os importadores a revelar as emissões incorporadas, favorecendo indiretamente as cadeias de fornecimento de ácido acético de baixo carbono.

A capacidade do Oriente Médio se concentra na unidade de 460 quilotoneladas de Jubail da Sipchem Company, que alimenta uma linha interna de VAM e aproveita o abundante fornecimento de CO. A África e a América do Sul permanecem importadoras líquidas, mas possuem demanda localizada no processamento de bebidas, têxteis e agroquímicos.

Análise da cadeia de valor

A cadeia de valor do ácido acético começa com as matérias-primas (metanol a partir de carvão na China e gás natural na América do Norte, além de CO) e catalisadores de metais nobres, avançando então para a produção, que é dominada pela carbonilação do metanol (participação de 84,59% em 2025) utilizando sistemas catalíticos de ródio/irídio, como as tecnologias do tipo Monsanto/Cativa. Muitos produtores buscam integração vertical em metanol e utilidades para gerenciar a exposição às oscilações de preço do metanol e à disponibilidade de catalisadores, enquanto rotas alternativas (oxidação de etileno ou acetaldeído) permanecem como proteções essenciais para a segurança do fornecimento quando os insumos de carbonilação se tornam mais restritos.

No lado a jusante, os volumes a granel alimentam as principais cadeias de derivados (VAM, uso de PTA como solvente, acetato de etila e anidrido acético), com os volumes divididos entre fornecimento contratual para complexos integrados e comércio de mercado spot para regiões estruturalmente deficitárias, notadamente a Europa. A logística e a confiabilidade operacional moldam os custos entregues: interrupções no corredor de Suez/Mar Vermelho em 2024-2025 evidenciaram os riscos de tempo de frete e estoque para Europa e África, e paradas de manutenção de rotina em grandes unidades podem restringir a disponibilidade no mercado spot. Essa dinâmica reforça a vantagem de cadeias acetílicas colocalizadas e contratos de fornecimento de longo prazo para grandes consumidores em adesivos, revestimentos e intermediários de poliéster.

Cenário Competitivo

O mercado de ácido acético é moderadamente concentrado. Celanese e INEOS investiram em adições de baixo carbono ou em grande escala: o desgargalamento Clear Lake de metanol CCU da Celanese e a próxima joint venture de 1 milhão de toneladas da INEOS em Daishan usando tecnologia Cativa. A Shandong Hualu-Hengsheng Chemical lidera a produção chinesa com aproximadamente 1,5 milhão de toneladas, ilustrando a consolidação doméstica.

A diferenciação tecnológica está se aguçando. A Celanese obteve a validação do Departamento de Energia dos EUA para seu ácido de baixo carbono ECO-CC em 2024, enquanto a Lenzing comercializou volumes à base de madeira neutros em CO₂. A unidade de oxidação de etileno da LyondellBasell protege contra o risco de ródio-irídio. Integradores menores, como a Accord Organics na Índia, estão escalando o acetato de etila e acetilas relacionadas para reduzir a dependência de importações e acessar pools de lucro a jusante.

As métricas de sustentabilidade agora influenciam a adjudicação de contratos, particularmente na Europa e no Japão, onde os clientes devem divulgar as emissões de escopo 3. Os produtores capazes de certificar ISCC Plus ou balanço de massa em escala ganham vantagem de pioneiro. As startups de tecnologia de eletrocombustível, apoiadas por avanços acadêmicos em eletrossíntese de acetato de alta densidade de corrente, poderiam subverter a curva de custo dos incumbentes na próxima década se a energia renovável permanecer em uma trajetória deflacionária.

Líderes do Setor de Ácido Acético

Celanese Corporation

INEOS

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Wacker Chemie AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição de importações regionais e a localização da cadeia de suprimentos representam uma oportunidade clara, particularmente onde a demanda por derivados está crescendo mais rápido do que a capacidade acetílica doméstica. A Índia se destaca como uma lacuna estrutural, apoiada pelo memorando de entendimento de novembro de 2024 entre INEOS Acetyls e GNFC para explorar uma planta de ácido acético de 600 mil toneladas/ano em Bharuch. O local proposto está posicionado em torno das necessidades a jusante em adesivos ligados a VAM e derivados acetílicos mais amplos, e também reduziria a exposição a interrupções de frete e riscos tarifários.

Outro espaço em branco é o ácido acético de baixo carbono e de rotas alternativas, que se alinha com os relatórios de carbono dos clientes e sustenta a demanda diferenciada por solventes e produtos especiais. A colaboração da INEOS Acetyls com a Sandpiper Chemicals em uma planta de metanol de baixo carbono de 1,1 MTPA em Texas City, com 300.000 t/ano destinadas à produção de ácido acético da INEOS, indica a descarbonização do lado da matéria-prima como uma alavanca comercial na América do Norte. A Kemvera concluiu um pacote de projeto de processo para uma planta de ácido acético de base biológica de 50.000 t/ano e colocou em operação um reator piloto de 20 t/ano em janeiro de 2026, ampliando o pipeline para rotas escaláveis não fósseis. Ao mesmo tempo, grandes adições de trem único na China, incluindo a Juzhengyuan (Jieyang) entrando em produção de teste para uma unidade de 1,5 milhão de t/ano no final de 2025/início de 2026, aumentam a importância da logística de exportação, da integração de derivados (VAM/PTA) e dos programas de confiabilidade para gerenciar a utilização e a volatilidade de preços à medida que novas capacidades entram em operação.

Desenvolvimentos recentes do setor

- Abril de 2026: A INEOS Acetyls firmou parceria com a Sandpiper Chemicals para desenvolver uma planta de metanol de baixo carbono de 1,1 MTPA em Texas City, Texas, com 300.000 t/ano destinadas à produção de ácido acético da INEOS. O acordo vincula mais estreitamente a economia do ácido acético à disponibilidade de matérias-primas de menor carbono e apoia o posicionamento de custo e conformidade para clientes que buscam reduzir a intensidade do escopo 3.

- Maio de 2025: A Kingboard Chemicals reiniciou sua planta de ácido acético nº 2 em Xingtai, melhorando a integração a montante em sua cadeia acetílica. O reinício aumentou a flexibilidade operacional para derivados a jusante e reduziu a dependência de fornecimento de terceiros durante mudanças mais amplas de capacidade na China.

- Junho de 2024: A Celanese declarou força maior e implementou controles de vendas para ácido acético e monômero de acetato de vinila (VAM) no Hemisfério Ocidental devido a interrupções no fornecimento de matérias-primas e problemas operacionais. O evento restringiu a disponibilidade regional e evidenciou a necessidade de fontes de fornecimento diversificadas e estratégias integradas de matérias-primas para consumidores de VAM e solventes a jusante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o ácido acético vendido para uso industrial e comercial, contabilizado como volumes produzidos e consumidos nas principais regiões produtoras e consumidoras, e depois mapeado para a demanda típica de derivados a jusante.

Exclusões de escopo: excluímos as receitas de derivados a jusante e produtos de consumo final nos quais o ácido acético é apenas um insumo (por exemplo, polímeros, revestimentos, têxteis e itens alimentícios embalados).

Visão geral da segmentação

- Por Derivado

- Monômero de Acetato de Vinila (VAM)

- Ácido Tereftálico Purificado (PTA)

- Acetato de Etila

- Anidrido Acético

- Outros Derivados

- Por Rota de Produção

- Carbonilação de Metanol

- Oxidação de Acetaldeído

- Oxidação de Etileno

- Fermentação de Base Biológica

- Por Aplicação

- Adesivos, Tintas e Revestimentos

- Plásticos e Polímeros

- Alimentos e Bebidas

- Têxtil

- Médico

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual em torno da produção química global, dos movimentos comerciais e dos sinais de demanda de uso final que influenciam o consumo de ácido acético. Recorremos a fontes públicas como órgãos nacionais de estatística, estatísticas alfandegárias no estilo UN Comtrade, a Agência Internacional de Energia para orientação sobre matérias-primas e energia, e periódicos de química e processos revisados por pares para referências de custo e rendimento em nível de rota.

Para tornar o modelo prático, foram utilizados relatórios anuais de empresas, apresentações a investidores, anúncios de plantas e imprensa de boa reputação para confirmar mudanças de capacidade, status operacional e principais cronogramas de desbloqueio de capacidade. Assinaturas pagas selecionadas para dados financeiros e de inteligência de empresas, bases de patentes e visões de embarque em nível de importação ou exportação foram consultadas onde ajudaram a verificar propriedade, arredondamento de capacidade e fluxos comerciais. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências também foram utilizadas para coletar dados, validar premissas e esclarecer pontos pendentes.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com produtores, distribuidores e grandes compradores industriais, seguidas de verificações com especialistas em processos e compras que percebem mudanças de preço e disponibilidade antecipadamente. Como se trata de uma commodity química global, cobrimos APAC, EMEA e Américas para que as premissas sobre taxas de operação, equilíbrio comercial e termos de precificação típicos pudessem ser verificadas cruzadamente antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 37% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 49% | Américas: 21% |

Dimensionamento e previsão de mercado

O mercado foi construído utilizando uma abordagem top-down e bottom-up, na qual a capacidade de produção por rota, as taxas de operação e o comércio líquido são utilizados para reconstruir o consumo aparente por região, sendo depois alinhados aos sinais de demanda em nível de derivados. Para manter os totais realistas, foram realizadas verificações seletivas bottom-up utilizando volumes amostrados de fornecedores, faixas típicas de preços contratuais e spot, e padrões de captação do lado do cliente, que são então usados para ajustar valores discrepantes.

As principais entradas do modelo incluíram a capacidade nominal anunciada e em operação, as faixas de utilização por região, os balanços de importação e exportação, indicadores de demanda de derivados como a atividade de VAM e PTA, e a orientação de matérias-primas (metanol e energia) que impacta as taxas de operação e o comportamento de preços. Quando os dados em nível de planta estavam incompletos, as lacunas foram tratadas utilizando médias em nível de rota e faixas de utilização regionais validadas por meio de entrevistas, e depois testadas em relação aos movimentos comerciais e tendências de demanda a jusante.

Para as previsões, foi utilizada a análise de cenários, de modo que o crescimento no cenário base reflita as adições de capacidade esperadas, a normalização típica da taxa de operação e as perspectivas de demanda de derivados acordadas pelos respondentes do setor. Os cenários foram mantidos simples, com um caso conservador em torno de taxas de operação mais fracas e um caso mais elevado em torno de um fornecimento mais restrito e uma demanda de derivados mais forte, antes de os números finais serem escolhidos.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por triangulação entre sinais de produção, comércio e demanda, e depois revisados quanto a variações inusuais na utilização, na dependência comercial ou no consumo implícito. Quando surgiam variações, as premissas eram reexaminadas, e os respondentes eram contatados novamente se a mudança não pudesse ser explicada por uma parada, comissionamento ou mudança de política conhecida.

Uma revisão de múltiplas etapas é seguida antes da aprovação final, para que a aritmética, a consistência das unidades e as consolidações regionais correspondam ao escopo declarado. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou choques de preço sustentados. Antes da entrega, uma nova revisão do analista é concluída para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de ácido acético da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o ácido acético frequentemente parecem diferentes porque os estudos nem sempre medem a mesma coisa, mesmo quando os títulos parecem semelhantes. Os maiores fatores são a unidade de medida (valor versus volume), o que é considerado dentro do escopo (apenas ácido versus derivados) e como a precificação é assumida entre regiões e tipos de contrato.

A principal lacuna vem do fato de a estimativa contabilizar apenas a tonelagem de ácido acético ou também incluir as receitas de derivados a jusante, sendo que a Mordor Intelligence mantém o escopo nos volumes de ácido acético (por exemplo, 21,46 milhões de toneladas em 2026), em vez de misturar valores de mercado de VAM, PTA ou solventes que podem inflacionar o total. As diferenças também aparecem quando um editor utiliza um único preço médio global, ou um ano-base e momento de conversão de moeda diferentes, o que altera a conversão em USD mesmo que a demanda física seja semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 21,46 milhões de USD (2026) | |

| Publicação especializada B | 18,33 bilhões de USD (2025) | Utiliza uma visão baseada em valor e depende de uma progressão de preços assumida entre regiões, o que pode alterar os totais de forma significativa em comparação com um modelo focado em tonelagem, especialmente quando os spreads de contrato e spot se ampliam. |

| Editora do setor A | 13,20 bilhões de USD (2025) | Reporta o valor de mercado utilizando sua própria cesta de aplicações e precificação do ano-base, e a descrição do escopo não separa claramente o ácido acético dos derivados adjacentes, o que pode levar à subcontagem ou supercontagem dependendo do que é agrupado. |

A comparação mostra que parte da dispersão é explicada pela escolha da unidade e pelo que é agrupado na definição, e não por uma verdadeira divergência quanto à demanda subjacente. Ao manter as etapas rastreáveis até a capacidade, a utilização, o balanço comercial e os indicadores de demanda de derivados, a estimativa final permanece fácil de auditar e repetir quando novos dados de capacidade ou comércio se tornam disponíveis.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de ácido acético até 2031?

Está previsto para atingir 26,89 milhões de toneladas até 2031, expandindo a um CAGR de 4,62% ao longo de 2026-2031.

Qual derivado detém a maior participação na demanda global de ácido acético?

O monômero de acetato de vinila liderou com 27,30% do volume de 2025 devido ao forte consumo de adesivos e filmes de embalagem.

Por que a Ásia-Pacífico é tão dominante no consumo de ácido acético?

A região abriga o rápido crescimento da capacidade de PTA e poliéster, cadeias integradas de VAM e as substanciais novas unidades de produção da China.

Como os produtores estão abordando o risco de fornecimento de metais catalisadores?

As estratégias incluem projetos de oxidação de etileno, integração de metanol CCU e rotas exploratórias de eletrocombustível que eliminam o ródio ou o irídio.

Página atualizada pela última vez em: