Tamanho e Participação do Mercado de Acetato de Etila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 4.16 Milhões de toneladas |

| Volume do Mercado (2031) | 5.14 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acetato de Etila por Mordor Intelligence

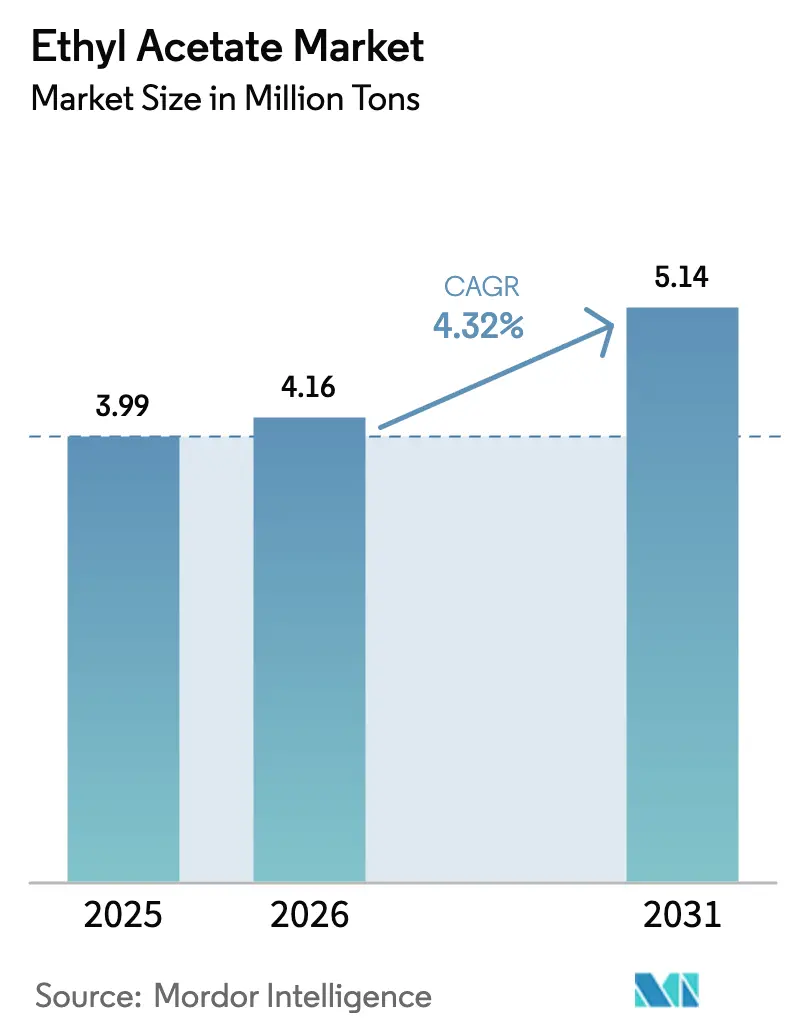

O tamanho do Mercado de Acetato de Etila está projetado para expandir de 3,99 milhões de toneladas em 2025 e 4,16 milhões de toneladas em 2026 para 5,14 milhões de toneladas até 2031, registrando um CAGR de 4,32% entre 2026 e 2031. Essa expansão reflete o aumento da produção farmacêutica, a recuperação nos revestimentos OEM automotivos e a substituição de solventes com alto teor de COV sob regras europeias cada vez mais rigorosas. A Ásia-Pacífico comanda mais de 70% do volume atual, sustentada pela grande base de produção da China e pelas crescentes exportações de medicamentos genéricos da Índia, enquanto a América do Norte registra o CAGR regional mais rápido, de quase 5,91% até 2031, impulsionado pela relocalização industrial e por adições de capacidade de base biológica. O fornecimento de base petroquímica ainda representa cerca de 90,23% da produção, mas as variantes de base biológica estão crescendo a mais de 6,37% ao ano à medida que os compromissos de emissões líquidas zero de produtores como Celanese, SEKAB e Godavari Biorefineries Ltd se traduzem em volumes certificados pelo ISCC PLUS. Tintas e revestimentos continuam sendo a maior aplicação isolada, absorvendo pouco mais da metade da demanda global, mas adesivos e selantes apresentam o crescimento de aplicação mais rápido à medida que a laminação de embalagens flexíveis cresce com a logística do comércio eletrônico.

Principais Conclusões do Relatório

- Por fonte, a base petroquímica reteve 90,23% da participação do mercado de acetato de etila em 2025, enquanto a base biológica está projetada para avançar a um CAGR de 6,37% até 2031.

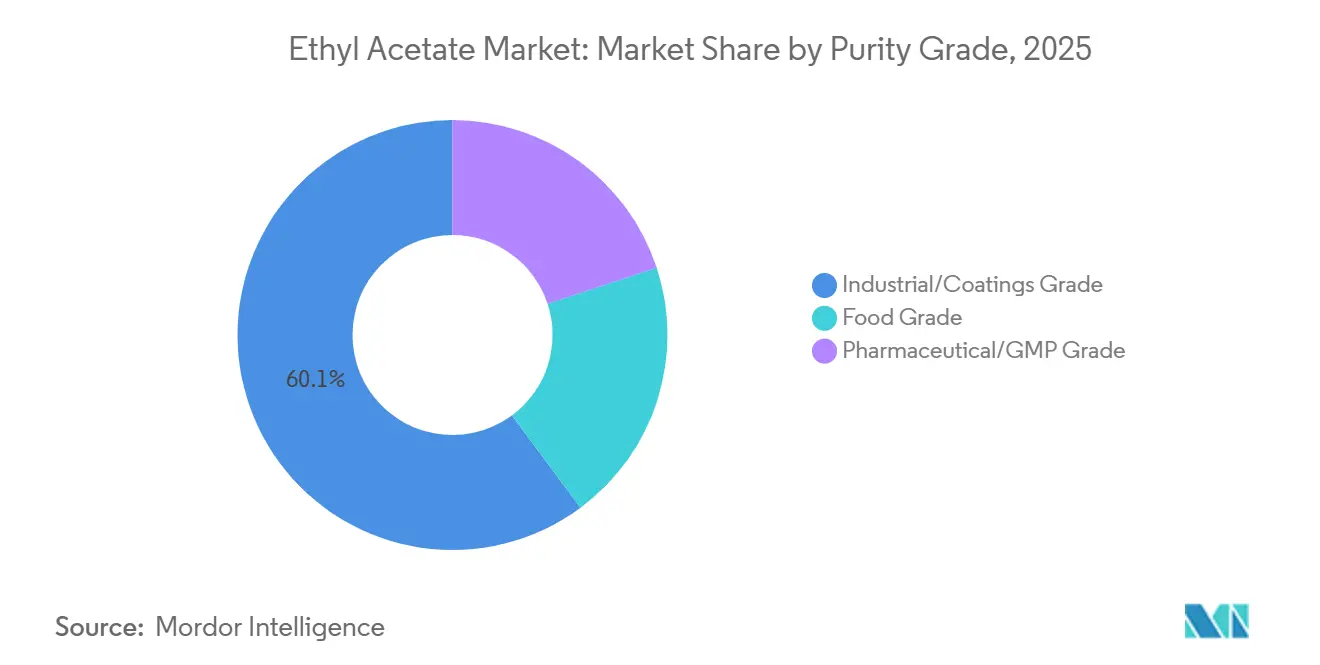

- Por pureza, o grau industrial/revestimentos deteve uma participação de 60,14% no tamanho do mercado de acetato de etila em 2025, enquanto o grau farmacêutico/GMP está no caminho de crescer a um CAGR de 5,36% até 2031.

- Por aplicação, tintas e revestimentos lideraram com 53,24% da participação do mercado de acetato de etila em 2025; adesivos e selantes estão preparados para expandir a um CAGR de 5,29% até 2031.

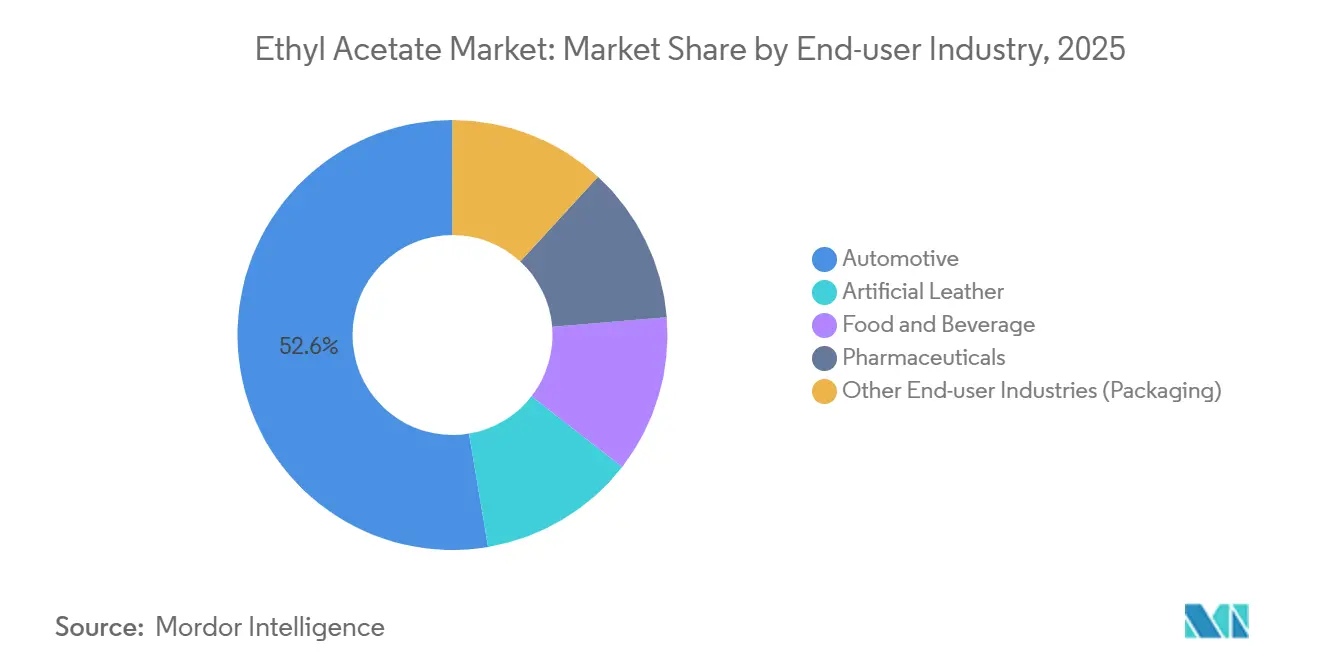

- Por setor de usuário final, o automotivo representou 52,65% do tamanho do mercado de acetato de etila em 2025, enquanto alimentos e bebidas está previsto para progredir a um CAGR de 5,12% até 2031.

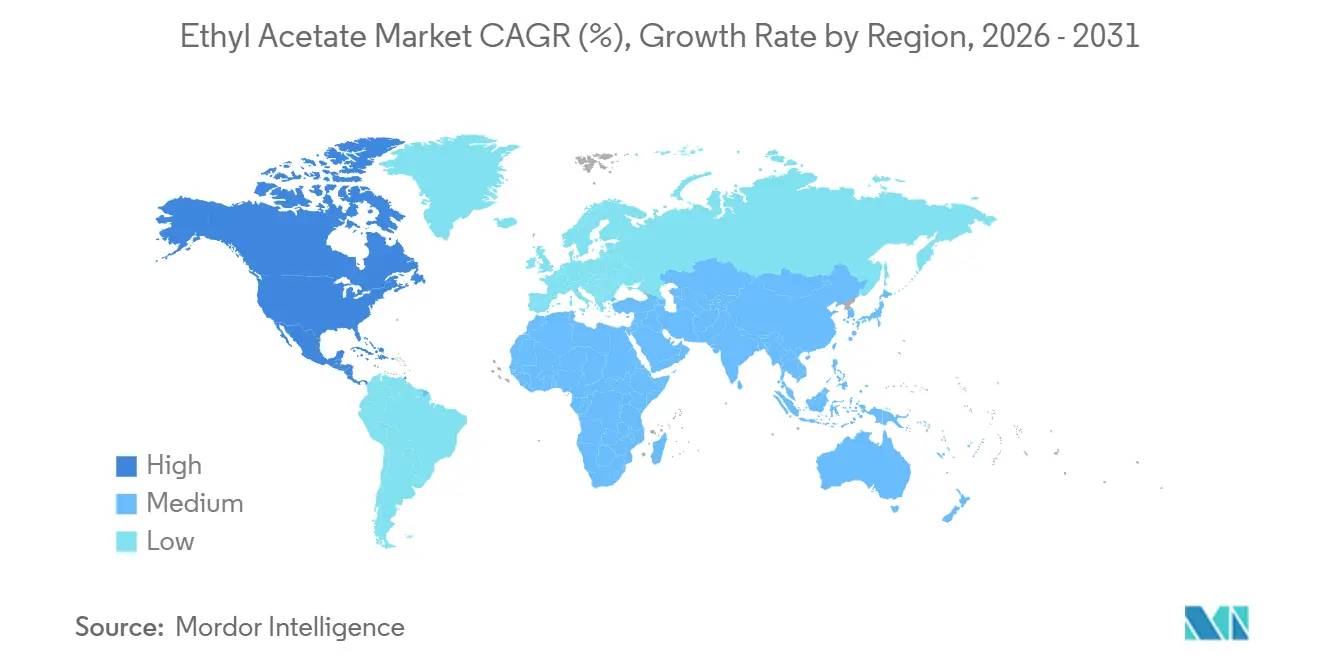

- Por geografia, a Ásia-Pacífico comandou 73,15% da participação do mercado de acetato de etila em 2025; espera-se que a América do Norte registre o maior CAGR regional de 5,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acetato de Etila

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda em Aplicações de Solventes | +1.0% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento do Setor Farmacêutico | +0.8% | Global, liderado por Índia, China e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança da UE para Solventes com Baixo Teor de COV Impulsionando Tintas de Impressão Offset | +0.5% | Europa (Alemanha, Reino Unido, França, Itália, países NÓRDICOS), com reflexos na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da Demanda por Produtos de Cuidados Pessoais | +0.4% | Global, com crescimento mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Roteiros de Emissões Líquidas Zero Acelerando as Compras de Acetato de Etila de Base Biológica | +0.5% | América do Norte, Europa, adotantes seletivos da APAC (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda em Aplicações de Solventes

O uso de solventes industriais estabelece a base para o crescimento do mercado de acetato de etila, pois tintas, revestimentos, adesivos e aplicações gerais de processo consomem grandes volumes. A recuperação de revestimentos arquitetônicos na América do Norte e os gastos com infraestrutura na Índia e no Sudeste Asiático mantêm a demanda em massa resiliente. A divisão de Intermediários Químicos da Eastman Chemical Company reportou um salto de 15% na receita sequencial no terceiro trimestre de 2024, citando maior disponibilidade de acetilas após trabalhos de manutenção e preços de venda mais firmes, um sinal de que os produtores integrados estão equilibrando as relações entre oferta e demanda. A expansão das embalagens para comércio eletrônico amplifica o consumo de adesivos de laminação de poliuretano e acrílico, onde o acetato de etila fornece o solvente primário em filmes multicamadas. Os volumes de retoques automotivos estão se normalizando à medida que as frotas de veículos envelhecem, sustentando o consumo adicional de solventes tanto na América do Norte quanto na Europa. A mudança progressiva da metil etil cetona para o acetato de etila em certas formulações de revestimento, impulsionada pela menor toxicidade e aceitação regulatória, está adicionando demanda incremental.

Crescimento do Setor Farmacêutico

A fabricação farmacêutica absorve o acetato de etila como meio de extração, solvente de reação e eluente de cromatografia. As especificações de grau GMP exigem produção em local único, quarentena de lotes e perfil de impurezas validado, o que eleva as barreiras de entrada e sustenta preços premium. As exportações de medicamentos genéricos da Índia superaram USD 50 bilhões em 2024, impulsionando a demanda por acetato de etila de grau farmacêutico na purificação de antibióticos, extração de esteroides e processos de revestimento de comprimidos. O regulamento FDA 21 CFR 182.60 lista o solvente como GRAS, validando seu uso em excipientes e formulações de mascaramento de sabor sob regimes cGMP[1]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 182.60—Acetato de Etila," fda.gov . Os testes de solventes residuais ICH Q3C mantêm os limites de remoção rigorosos, sustentando as vendas de graus de alta pureza. O complexo verticalmente integrado de Kingsport, Tennessee, da Celanese Corporation, fornece aos clientes farmacêuticos solvente rastreável e compatível com cGMP, ilustrando como o controle de matérias-primas pode garantir uma vantagem competitiva duradoura.

Mudança da UE para Solventes com Baixo Teor de COV Impulsionando Tintas de Impressão Offset

A Diretiva 2004/42/CE limita as emissões de COV de revestimentos decorativos, enquanto a Diretiva 1999/13/CE restringe a liberação mais ampla de solventes industriais. Essas medidas estão levando os formuladores de tintas europeus a eliminar gradualmente o tolueno e o xileno em favor do acetato de etila, que satisfaz os requisitos de desempenho sem ultrapassar os limites de COV. As tintas de impressão offset para embalagens flexíveis agora incorporam 25–30% de acetato de etila, acima de aproximadamente 20% há dois anos, para manter a velocidade de secagem em prensas de alta produção. A Alemanha e a França, que abrigam extensos clusters de embalagens e impressão comercial, lideram essa transição. A Diretiva 2009/32/CE autoriza ainda o acetato de etila para extração de uso alimentar, permitindo sua utilização em tintas para embalagens em contato com alimentos. As orientações pós-Brexit publicadas em abril de 2025 preservaram o status aprovado do solvente no Reino Unido, garantindo a continuidade do mercado.

Crescimento da Demanda por Produtos de Cuidados Pessoais

Segmentos de cuidados pessoais, como removedores de esmalte, fragrâncias e formulações de spray para cabelo, dependem do acetato de etila por seu odor agradável, evaporação rápida e perfil de segurança favorável. O aumento da renda disponível na Ásia-Pacífico está incentivando o consumo de cosméticos de maior qualidade que especificam sistemas de solventes de baixo odor. As marcas norte-americanas estão reformulando, afastando-se das misturas de álcool desnaturado em direção a solventes ésteres para proporcionar uma experiência de uso mais suave, uma mudança que também beneficia os volumes de acetato de etila. As campanhas de transparência de ingredientes na Europa destacam o registro de toxicidade relativamente benigno do solvente, elevando sua atratividade em relação a alternativas mais restritivas. O segmento de cosméticos premium, que enfatiza mensagens de rótulo limpo, vê o acetato de etila de base biológica como um acréscimo ao valor da marca, criando uma interseção com os impulsionadores de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conversão para Adesivos à Base de Água na Europa | -0.5% | Europa (Alemanha, França, Itália, Reino Unido, países NÓRDICOS), com reflexos na América do Norte | Médio prazo (2-4 anos) |

| Preços Voláteis do Ácido Acético como Matéria-Prima na América do Norte | -0.4% | América do Norte, efeitos secundários na América Latina | Médio prazo (2-4 anos) |

| Excesso de Oferta Global Decorrente de Recentes Adições de Capacidade Chinesa | -0.9% | Global, com impacto agudo na Ásia-Pacífico e no Oriente Médio dependente de exportações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conversão para Adesivos à Base de Água na Europa

Os conversores de embalagens europeus têm introduzido progressivamente sistemas à base de água para cumprir os rigorosos limites de COV. A Alemanha e a França implementaram estruturas de sustentabilidade corporativa que classificam a redução de solventes como prioridade máxima, persuadindo os formuladores de adesivos a testar químicas à base de água ou de alto teor de sólidos. Embora a laminação à base de solvente ainda domine as embalagens flexíveis, especialmente onde alta resistência de ligação e velocidade de cura rápida são críticas, uma migração gradual para tecnologias à base de água está em curso em casos de uso final, como montagem de etiquetas e certas linhas de selagem de caixas. A curva de aprendizado envolve a adaptação a tempos de secagem mais longos e maior consumo de energia para remoção de água, o que atualmente limita as taxas de penetração. Os conversores norte-americanos estão monitorando os desenvolvimentos europeus e poderiam adotar especificações semelhantes quando a pressão regulatória convergir.

Preços Voláteis do Ácido Acético como Matéria-Prima na América do Norte

O ácido acético representa aproximadamente metade do custo de produção do acetato de etila nas rotas de esterificação de Fischer, expondo os produtores não integrados a oscilações de margem. Os valores contratuais subiram no início de 2025, quando os fornecedores da Costa do Golfo implementaram aumentos de preços, citando maior demanda downstream e iminente inflação no custo do metanol. Enquanto os players integrados como Celanese Corporation e Eastman Chemical Company absorvem choques de matérias-primas dentro dos portfólios do grupo, os conversores de acetato de etila no mercado aberto devem repassar os aumentos ou aceitar margens mais estreitas. A produção de etano dos EUA subiu para um recorde de 2,8 milhões de barris por dia em 2024, mantendo baixos os valores do etano, o que beneficia os produtores integrados, mas distorce a paridade competitiva para compradores independentes de ácido acético[2]Administração de Informações de Energia dos EUA, "Dados do Mercado de Etano e Acetilas dos EUA," eia.gov . Potenciais tarifas comerciais sobre importações químicas chinesas poderiam ampliar a volatilidade, pois tanto o ácido acético quanto os fluxos de acetato de etila acabado seriam redirecionados sob novas estruturas de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Variantes de Base Biológica Ganham Espaço Apesar da Dominância Petroquímica

A base petroquímica manteve 90,23% da produção mundial em 2025 porque os ativos de esterificação de Fischer consolidados desfrutam de vantagens de escala e custo de matérias-primas. No entanto, a base biológica está expandindo a um CAGR de 6,37% até 2031, à medida que os mandatos de emissões líquidas zero dos proprietários de marcas se traduzem em pedidos de compra para graus de solvente certificados pelo ISCC PLUS e pelo USDA. O novo fluxo de ácido bioacético certificado da SEKAB fornece aos clientes europeus de revestimentos documentação de balanço de massa, enquanto a Viridis Chemical, LLC atende compradores norte-americanos com produto 100% de base biológica. A Godavari Biorefineries Ltd reduziu o uso de vapor para 2,5 toneladas por tonelada de solvente e aprimorou as credenciais de sustentabilidade, o que aprimora a curva de custos para o fornecimento renovável.

A Celanese Corporation lançou sua linha ECO-B com até 43% de conteúdo biológico, ampliando as opções para substituição parcial em cadeias petroquímicas estabelecidas. Embora a Ásia-Pacífico mantenha uma cultura de aquisição centrada em preços que favorece as rotas petroquímicas, as políticas europeias e norte-americanas estão cultivando um nicho diferenciado que poderia representar participações percentuais de dois dígitos até 2031, se os prêmios de certificação permanecerem dentro dos limites históricos.

Por Grau de Pureza: Padrões GMP Farmacêuticos Impulsionam o Segmento Premium

O grau industrial/revestimentos forneceu 60,14% da demanda global em 2025 e continua sendo o principal produto para revestimentos, tintas e adesivos de alto volume. O tamanho do mercado de acetato de etila atribuível ao grau farmacêutico/GMP está, no entanto, crescendo a um ritmo de 5,36% graças ao crescimento da fabricação de IFA na Índia e na China. Os ensaios USP e Ph.Eur. acima de 99% de pureza, limites rigorosos de impurezas e rastreabilidade de lotes justificam aumentos de preços que excedem 20% em relação aos graus industriais. As operações de Longview da Eastman Chemical Company ilustram as melhores práticas com métodos de teste validados, ensaios de solventes residuais e documentação em conformidade com ISO, todos pré-requisitos para inspeções regulatórias.

O solvente de grau alimentício preenche um nicho menor, mas estrategicamente importante, cobrindo a descafeinação de café e chá sob FDA 21 CFR 173.228, com o status GRAS reforçando a aceitabilidade para extração de aromas. As regras europeias sob a Diretiva 2009/32/CE ecoam essa autorização. O crescimento futuro da demanda de grau alimentício depende do aumento do consumo de café descafeinado na Ásia-Pacífico e da expansão da extração de aromas para proteínas de origem vegetal, onde a eficiência e a recuperabilidade do solvente são importantes.

Por Aplicação: Adesivos e Selantes Superam os Revestimentos Maduros

Tintas e revestimentos capturaram 53,24% do volume de 2025, beneficiando-se da recuperação da produção OEM automotiva e da demanda arquitetônica impulsionada por infraestrutura em economias emergentes. No entanto, adesivos e selantes estão expandindo mais rapidamente a um CAGR de 5,29%, à medida que a laminação de embalagens flexíveis cresce junto com o crescente uso de papelão ondulado no comércio eletrônico. Em prensas de rotogravura e flexografia, a taxa de evaporação moderada do acetato de etila equilibra a impressão em alta velocidade com a versatilidade do substrato, reforçando sua posição em receitas de tintas à base de solvente.

A transição para químicas de adesivos à base de água na Europa modera o crescimento de solventes a longo prazo, mas os filmes multicamadas de alto desempenho ainda dependem de sistemas de poliuretano à base de solvente, onde a integridade de barreira e a resistência ao calor continuam sendo inegociáveis. Outros pontos de crescimento incluem solventes de processo na síntese farmacêutica, dispersão de pigmentos para corantes avançados e produtos de cuidados pessoais, como removedores de esmalte, que capitalizam a baixa toxicidade e o odor agradável do solvente.

Por Setor de Usuário Final: Alimentos e Bebidas Emerge como Líder de Crescimento

O automotivo reteve uma participação expressiva de 52,65% em 2025, absorvendo solvente por meio de cabines de pintura OEM, canais de retoque e aplicações de adesivos internos. No entanto, alimentos e bebidas é o setor de usuário final de expansão mais rápida, a um CAGR de 5,12%, à medida que a capacidade global de descafeinação escala e a extração de aromas se torna vital para a reformulação de bebidas com baixo teor alcoólico. Os regulamentos da FDA e da UE enquadram o acetato de etila como seguro para tais usos, sustentando sua dominância sobre o CO₂ supercrítico ou o cloreto de metileno em plantas de médio porte, onde a intensidade de capital é uma preocupação.

Os produtos farmacêuticos continuam comprando solvente GMP premium para etapas de síntese onde baixos resíduos são críticos, enquanto os produtores de couro artificial usam acetato de etila em revestimentos de poliuretano para calçados e estofados. Embalagens e eletrônicos representam fatias menores, mas a demanda constante em formulações de limpeza e remoção de fotorresiste adiciona volume de base que suaviza a ciclicidade em segmentos maiores.

Análise Geográfica

A Ásia-Pacífico representou 73,15% da tonelagem de 2025 graças à gigantesca base instalada de 4,30 milhões de toneladas da China e à próspera indústria de exportação de IFA da Índia. Apesar do excesso crônico de oferta, o crescimento do consumo regional permanece acima de 4%, pois as obras de infraestrutura sustentam a demanda por revestimentos. A América do Norte registra o CAGR regional mais rápido, de 5,91% até 2031, em função da relocalização da cadeia de suprimentos automotiva e de novos projetos de base biológica, como a planta da Viridis Chemical, LLC em Nebraska, que se beneficia da certificação ISCC PLUS.

A Europa enfrenta pressão de margem decorrente da adoção de adesivos à base de água e dos elevados custos de conformidade ambiental, mas a reformulação de tintas de impressão offset e a demanda farmacêutica estabilizam o consumo de solventes. Os produtores do Oriente Médio enfrentam uma economia mais adversa; a decisão da Sipchem de paralisar sua unidade saudita destaca como as plantas orientadas para exportação lutam quando os preços asiáticos caem. A América do Sul e a África registram ganhos constantes, mas modestos, com investimentos concentrados em conversores de embalagens flexíveis que atendem às indústrias regionais de processamento de alimentos.

Análise da cadeia de valor

A cadeia de valor do acetato de etila começa com matérias-primas a montante (ácido acético e etanol), utilidades/energia e catalisadores, seguindo depois para a esterificação (predominantemente a esterificação de Fischer) e a separação/purificação a jusante em graus industrial/tintas, alimentício e farmacêutico/GMP. Os players integrados de acetilos que são cativos em ácido acético (por exemplo, Celanese e INEOS Acetyls) e os produtores com vantagens de distribuição de solventes na Ásia (por exemplo, Yip's Chemical) geralmente gerenciam melhor o custo e a disponibilidade em meio às flutuações de matéria-prima, enquanto os conversores independentes frequentemente enfrentam uma transmissão de margem mais acentuada quando os contratos de ácido acético se apertam.

No midstream, os produtores vendem volumes a granel por meio de contratos diretos a fabricantes de tintas, tintas de impressão, adesivos, farmacêuticos e extratores de alimentos, e por meio de distribuidores químicos regionais para fornecimento embalado. A cadeia pode ser restringida pela escassez de ácido acético, pela volatilidade do etanol (incluindo a concorrência com os mercados de combustíveis) e pelo atrito logístico, com ações comerciais adicionando variabilidade aos fluxos transfronteiriços. A Turquia iniciou medidas de salvaguarda em 8 de abril de 2024 e as tornou efetivas a partir de 22 de junho de 2025 sob um mecanismo de cota tarifária, o que reforça como os exportadores podem enfrentar risco de segmentação regional. No front tecnológico, iniciativas que vinculam matérias-primas renováveis e certificação (por exemplo, o fornecimento de acetato de etila de base biológica a fabricantes de tintas de impressão e trabalhos em estágio FEL sobre ácido acético biológico e plantas de acetato de etila) estão criando uma via paralela de fornecimento premium ao lado da rota convencional de commodities.

Cenário Competitivo

O fornecimento global é moderadamente concentrado, mas o avanço contínuo da capacidade chinesa reduziu o índice CR3 do país de 43,7% em 2023 para 38,4% em 2024, indicando fragmentação. A integração vertical no ácido acético continua sendo o fator crítico de sucesso. A Celanese Corporation comissionou uma unidade de ácido acético de 1,3 milhão de toneladas em Clear Lake, Texas, em 2023, consolidando a segurança de matérias-primas para plantas de ésteres downstream. A Daicel Corporation continua operando a única linha doméstica de ácido acético do Japão, com aproximadamente metade da produção consumida internamente para acetato de celulose e solventes. Os sites de Kingsport e Longview da Eastman Chemical Company fornecem uma proteção semelhante; matérias-primas e energia representam cerca de 45% de sua base de custos de Intermediários Químicos.

A INEOS Acetyls está eliminando gargalos em ativos chineses e coreanos enquanto estuda um projeto greenfield na Costa do Golfo que poderia entrar em operação antes de 2028. Seu projeto Prometheus em Hull visa reduzir o CO₂ da planta em 80% por meio da substituição de combustível por hidrogênio. Os especialistas em base biológica veem oportunidades em espaços em branco: a SEKAB expandiu o ácido bioacético em 2025, a Godavari Biorefineries Ltd reduziu a intensidade de vapor e adicionou a certificação BONSUCRO, e a Viridis Chemical, LLC aproveita sua pegada 100% renovável para atender OEMs norte-americanos. As inovações de processo se concentram na eficiência energética e na recuperação circular de solventes, mas as rotas enzimáticas ou totalmente de química verde não deslocaram a esterificação de Fischer.

Líderes do Setor de Acetato de Etila

Celanese Corporation

Daicel Corporation

INEOS

Jiangsu Baichuan High-Tech New Materials Co., Ltd.

Yip's Chemical Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O acetato de etila de base biológica e de balanço de massa está criando uma via diferenciada em que os requisitos de sustentabilidade dos proprietários de marcas e as especificações de tintas de impressão e embalagens alimentam programas de compras, não apenas a substituição pontual. Uma prova de mercado é a colaboração da Celanese para fornecer acetato de etila de base biológica para tintas de impressão sustentáveis com a Siegwerk (anunciada em 2026), vinculando diretamente a seleção de solventes aos roteiros de descarbonização a jusante. Rotas de processo separadas que utilizam etanol renovável com know-how de processo estabelecido (por exemplo, o posicionamento do processo Johnson Matthey DAVY para acetato de etila renovável) também apoiam o espaço em branco para produtores que conseguem combinar certificação (como ISCC PLUS) com documentação no estilo GMP para usos finais regulamentados.

No lado da oferta, projetos de capacidade incremental e nova na Índia e na China apontam para onde os vendedores estão visando corredores de crescimento vinculados a solventes farmacêuticos, tintas de embalagem e revestimentos. Na Índia, a IOL Chemicals expandiu a capacidade de acetato de etila de 100.000 MTPA para 120.000 MTPA (concluída em março de 2026), e a Laxmi Organic comissionou uma nova planta de acetato de etila em seu site de Lote (maio de 2026), reforçando um impulso regional para garantir o fornecimento doméstico e de exportação para aplicações de solventes. Na China, a Yanchang Petroleum Yulin Coal Chemical iniciou o projeto detalhado em março de 2026 para um complexo que inclui uma unidade de acetato de etila de 200.000 toneladas/ano dentro de um investimento integrado maior, refletindo como os players em vantagem priorizam integração e escala para competir ao longo dos ciclos, mantendo opções para consumo cativo a jusante.

Desenvolvimentos recentes do setor

- Junho de 2026: A Celanese anunciou uma colaboração com a Siegwerk para fornecer acetato de etila de base biológica para a produção sustentável de tintas de impressão. Vincular o fornecimento de solventes a programas de sustentabilidade de tintas de embalagem fortalece a visibilidade da demanda para volumes certificados e eleva o padrão de rastreabilidade e documentação em toda a cadeia de acetilos.

- Março de 2026: A IOL Chemicals and Pharmaceuticals Limited concluiu uma expansão de sua instalação de fabricação de acetato de etila, aumentando a capacidade de 100.000 MTPA para 120.000 MTPA. O aumento acrescenta disponibilidade incremental a um mercado de solventes sensível a preços e apoia a continuidade de fornecimento aos clientes para revestimentos, adesivos e ofertas de solventes de processo.

- Outubro de 2024: A Laxmi Organic Industries Ltd. expandiu sua capacidade de produção de acetato de etila em mais 70 KTA à medida que a utilização atingiu cerca de 90%, apoiada por um investimento de INR 90,5 crore. A expansão melhora a capacidade de resposta à demanda proveniente de aplicações de solventes e agrega benefícios de escala nas compras e na alavancagem operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o acetato de etila produzido e vendido para uso como solvente, diluente e intermediário na fabricação industrial e voltada ao consumidor, medido como o volume total fornecido aos usuários finais por meio de todas as vias de venda.

Exclusões de escopo: excluímos outros solventes de acetato, misturas formuladas em que o acetato de etila é apenas um componente, e loops de reciclagem interna que não resultam em vendas externas.

Visão geral da segmentação

- Por Fonte

- Base Petroquímica

- Base Biológica

- Por Grau de Pureza

- Grau Industrial/Revestimentos

- Grau Alimentício

- Grau Farmacêutico/GMP

- Por Aplicação

- Tintas e Revestimentos

- Tintas para Embalagens Flexíveis

- Adesivos e Selantes

- Pigmentos e Corantes

- Solventes de Processo

- Outras Aplicações (Realçadores de Sabor e Fragrância, Tintas)

- Por Setor de Usuário Final

- Automotivo

- Couro Artificial

- Alimentos e Bebidas

- Produtos Farmacêuticos

- Outros Setores de Usuário Final (Embalagens)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite técnico, mapear a cadeia de valor e construir um primeiro recorte dos centros de demanda antes que as suposições fossem testadas em trabalho de campo. Utilizamos referências públicas como o USGS e outras agências geológicas nacionais para o contexto de matérias-primas, o UN Comtrade para fluxos comerciais, a US EPA e a ECHA para sinais regulatórios e de classificação de risco, e indicadores de energia e refino da IEA para entender os ciclos de custo que influenciam as taxas de operação.

Para conectar a oferta à demanda, também revisamos apresentações a investidores, relatórios anuais e anúncios de plantas e capacidade, juntamente com estatísticas de associações e portos, quando disponíveis. Uma assinatura paga para dados financeiros e inteligência corporativa foi usada seletivamente para verificar a exposição corporativa a acetatos e confirmar mudanças de propriedade de plantas. Esta lista de fontes documentais é meramente ilustrativa, e muitas outras referências públicas e internas também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar as faixas de taxa de operação das plantas, o comportamento típico das vias comerciais e como o acetato de etila é substituído quando os preços mudam. Conversamos com fabricantes, distribuidores e compradores a jusante em tintas, tintas de impressão, adesivos e usos relacionados a farmacêuticos, e depois alinhamos os insumos por região para que o modelo de demanda correspondesse aos padrões reais de envio.

Essas conversas também confirmaram as divisões por grau e os fatores práticos por trás do crescimento de volume, como a demanda de tintas de embalagem, a atividade de revestimentos e as adições de capacidade regional, antes que os números finais fossem fechados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | APAC: 45% |

| Nível médio: 57% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Players menores: 14% | Gerentes: 47% | Américas: 19% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento foi construído usando uma lógica top-down, em que a capacidade de produção, as taxas de operação e o comércio líquido são usados para reconstruir o consumo aparente por região, e as alocações são então aplicadas com base na atividade de uso final. Uma vez formados os totais regionais, eles foram verificados usando aproximações bottom-up seletivas, como volumes amostrados de fornecedores, verificações de canais de distribuidores e intensidade de consumo típica em aplicações de revestimentos e tintas de impressão.

Alguns insumos que importaram neste mercado foram a capacidade nominal regional e o tempo de desgargalamento, as faixas de taxa de operação por tipo de planta, os volumes de importação e exportação pelas principais vias comerciais, os indicadores de revestimentos e embalagens que acompanham a demanda de solventes, e o comportamento de substituição em relação a solventes próximos durante picos de preço. Quando uma série de dados a nível de país era escassa, a lacuna foi tratada usando o fornecimento derivado do comércio mais um fator de consumo doméstico definido de forma conservadora, e depois validado com o feedback das entrevistas.

Para a previsão, utilizamos análise de cenários ancorada em adições de capacidade, normalização esperada da utilização e sinais de demanda a jusante, e depois submetemos a testes de pressão com o que os entrevistados esperam em termos de disponibilidade e substituição. A previsão final reflete o crescimento de volume, e não a inflação de valor, de modo que os fatores estão ligados a toneladas consumidas e produzidas, e não apenas a ciclos de preço.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, incluindo balanços comerciais, fechamentos ou inícios de capacidade conhecidos e proxies de demanda regional a partir da atividade de revestimentos e embalagens. Quando surgia um valor atípico, as suposições subjacentes eram reabertas, e chamadas de acompanhamento eram acionadas quando uma única variável movia o total mais do que o esperado.

Antes da aprovação final, o modelo passa por uma revisão analítica em várias etapas, incluindo verificações de variância por região e uma checagem de consistência em toda a cadeia de fornecimento, para que a dupla contagem não entre por meio do comércio ou da distribuição. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade, interrupções de matéria-prima ou mudanças acentuadas na política comercial. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de acetato de etila da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o acetato de etila muitas vezes não se alinham porque as empresas usam unidades diferentes, âncoras de tempo diferentes e regras diferentes sobre o que é contado como demanda de acetato de etila. As lacunas geralmente parecem maiores quando uma estimativa é baseada em valor e outra em volume, ou quando o tratamento comercial regional não é explicitado.

A tabela aponta para um fator central da dispersão, que é o fato de algumas fontes reportarem valores em USD que podem oscilar fortemente com os ciclos de preço dos solventes, enquanto o modelo da Mordor Intelligence está ancorado em 4,16 milhões de toneladas (2026) e conta apenas o volume de acetato de etila fornecido externamente, e não misturas de solventes formulados ou produtos de acetato adjacentes. As diferenças também vêm de como os graus são agrupados, de como a conversão de toneladas para USD é tratada (tempo à vista versus contrato) e de se a nova capacidade é considerada como operando em alta utilização imediatamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,16 milhões de USD (2026) | |

| Consultoria Global A | 5,30 bilhões de USD (2026) | Utiliza dimensionamento baseado em valor, em que o preço e o tempo cambial podem inflacionar os totais em comparação com um modelo baseado em volume, e o escopo pode incluir formulações de solventes mais amplas vinculadas a revestimentos e tintas de impressão. |

| Editora do Setor B | 6,78 bilhões de USD (2024) | Parte de um ano-base diferente e foca em pools de receita de uso final, o que pode incorporar camadas de distribuição e margem que não se traduzem diretamente em volume de produção de acetato de etila. |

Em conjunto, a comparação mostra que as maiores oscilações vêm da escolha da unidade e dos limites de escopo, seguidas pelo tempo do ano-base. Ao manter os insumos vinculados à capacidade, à utilização e a verificações de comércio líquido, a visão resultante permanece rastreável a variáveis de volume repetíveis que podem ser revalidadas à medida que as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de acetato de etila?

O mercado de acetato de etila está em 4,16 milhões de toneladas em 2026 e deve atingir 5,14 milhões de toneladas até 2031.

Qual segmento de aplicação está expandindo mais rapidamente?

Adesivos e selantes estão previstos para crescer a um CAGR de 5,29% até 2031.

Qual é a participação da Ásia-Pacífico na demanda global?

A Ásia-Pacífico deteve 73,15% do volume global em 2025.

Por que os graus de base biológica estão ganhando atenção?

As metas corporativas de emissões líquidas zero e os certificados ISCC PLUS ou USDA permitem que os compradores reduzam as emissões de Escopo 3 enquanto mantêm o desempenho do solvente.

Página atualizada pela última vez em: