Tamanho e Participação do Mercado de Formaldeído

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

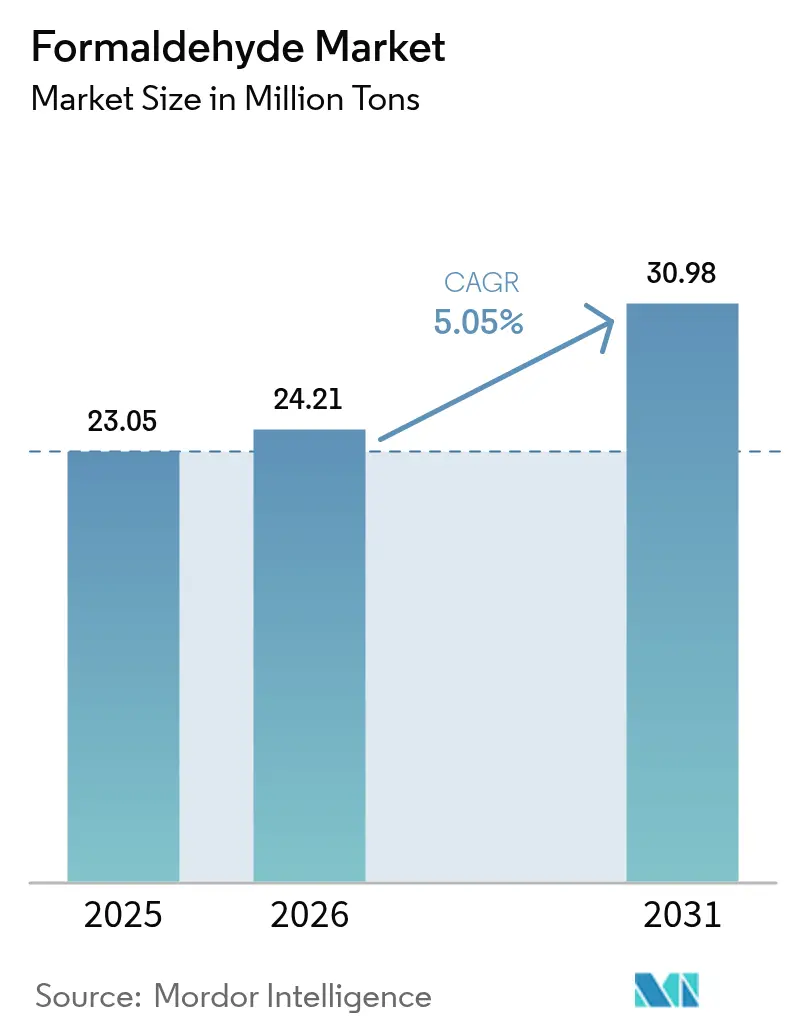

| Volume do Mercado (2026) | 24.21 Milhões de toneladas |

| Volume do Mercado (2031) | 30.98 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

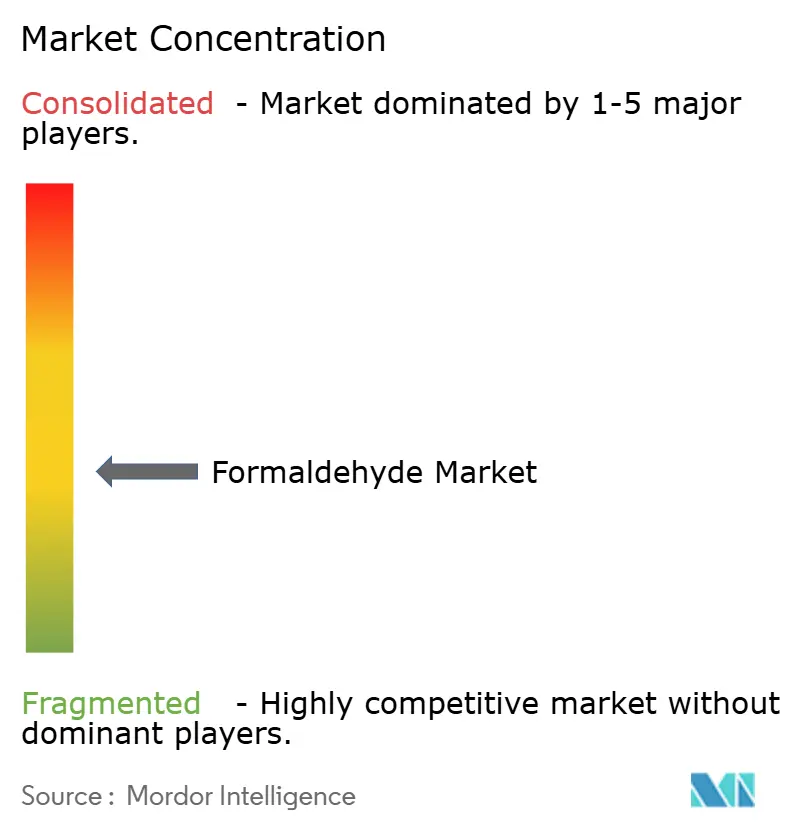

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Formaldeído por Mordor Intelligence

O tamanho do Mercado de Formaldeído foi avaliado em 23,05 milhões de toneladas em 2025 e estima-se que cresça de 24,21 milhões de toneladas em 2026 para atingir 30,98 milhões de toneladas até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). A construção, o setor automotivo e a agricultura impulsionam coletivamente essa expansão por meio da demanda constante por resinas, adesivos e intermediários especializados que dependem das propriedades únicas de reticulação do formaldeído. Adições de capacidade competitiva, notavelmente na Ásia-Pacífico, alinham-se com os gastos em infraestrutura apoiados por políticas governamentais, enquanto inovações incrementais em catalisadores de controle de emissões amenizam os obstáculos regulatórios na América do Norte e na Europa. Os líderes de mercado protegem as margens integrando matérias-primas de metanol, otimizando a eficiência dos catalisadores e investindo em alternativas de base biológica que antecipam limites de exposição ocupacional mais rigorosos da Agência de Proteção Ambiental dos Estados Unidos. Os produtores também aceleram pesquisa e desenvolvimento (P&D) em torno de resinas de formaldeído livre de próxima geração para manter a participação em aplicações de painéis de madeira sensíveis ao preço sem comprometer a conformidade.

Principais Conclusões do Relatório

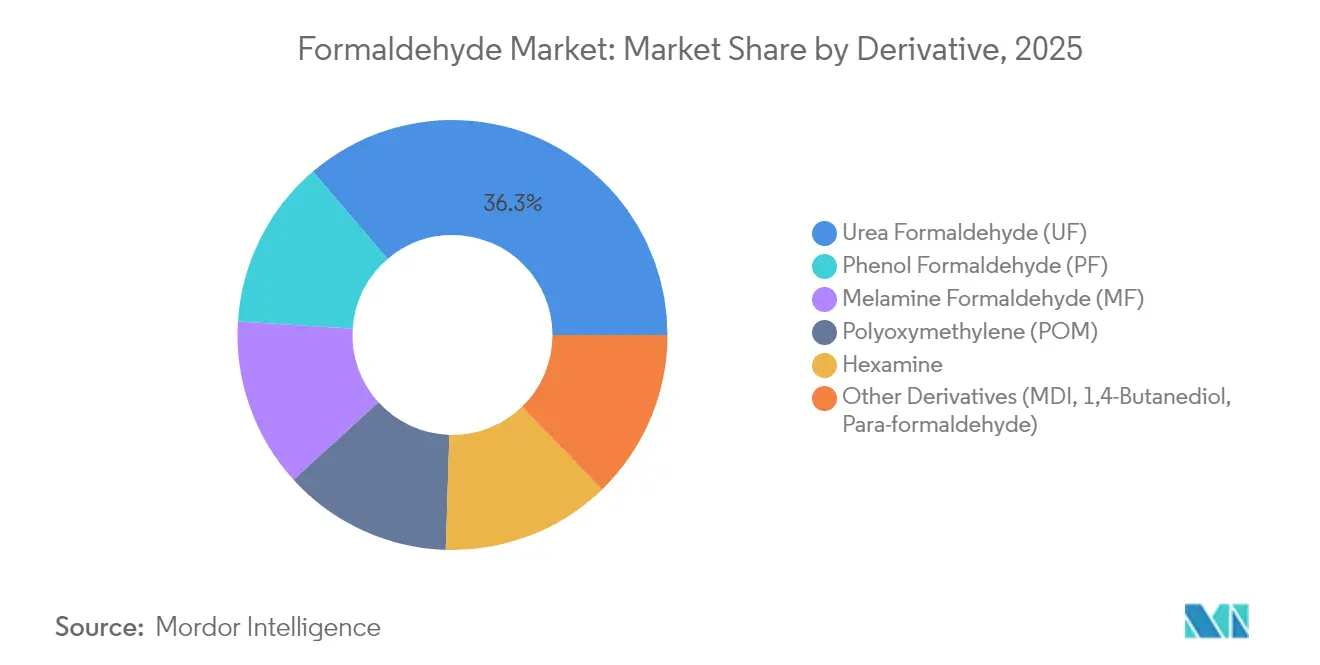

- Por derivado, a ureia-formaldeído capturou 36,25% da participação de mercado de formaldeído em 2025, enquanto o polioximetileno está projetado para crescer a um CAGR de 6,05% até 2031.

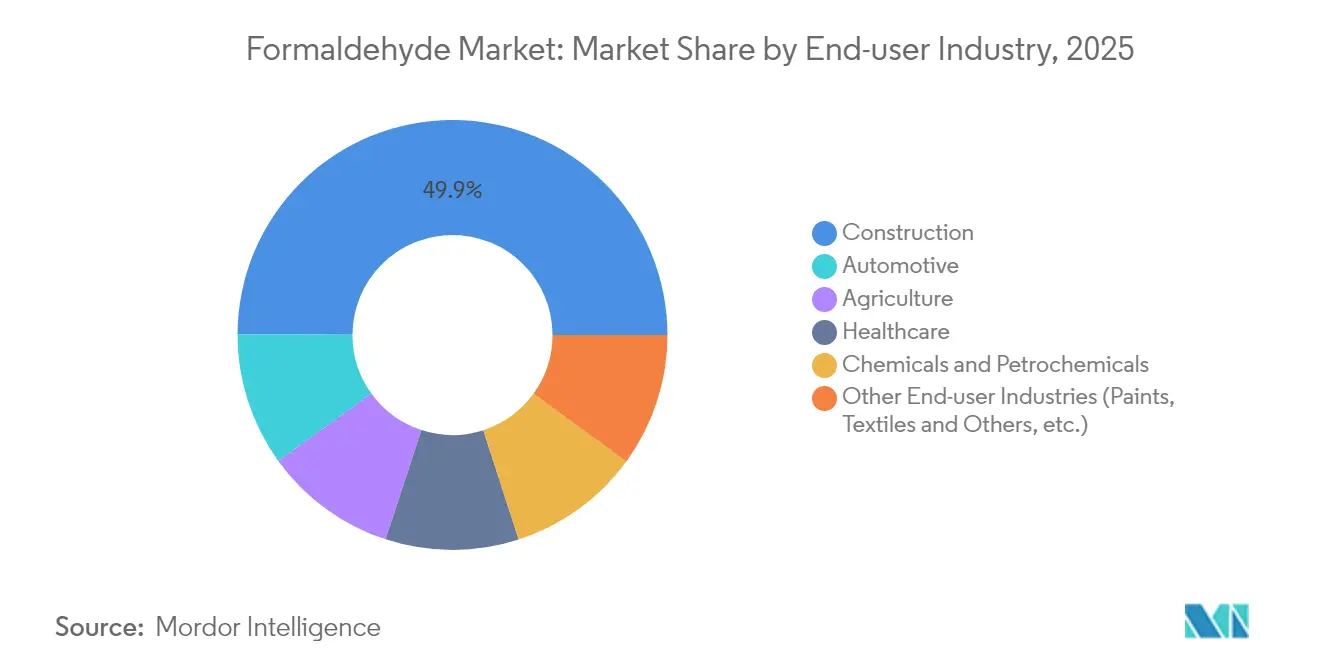

- Por indústria utilizadora final, a construção liderou com 49,95% de participação de receita em 2025; o setor automotivo está previsto para expandir a um CAGR de 6,02% até 2031.

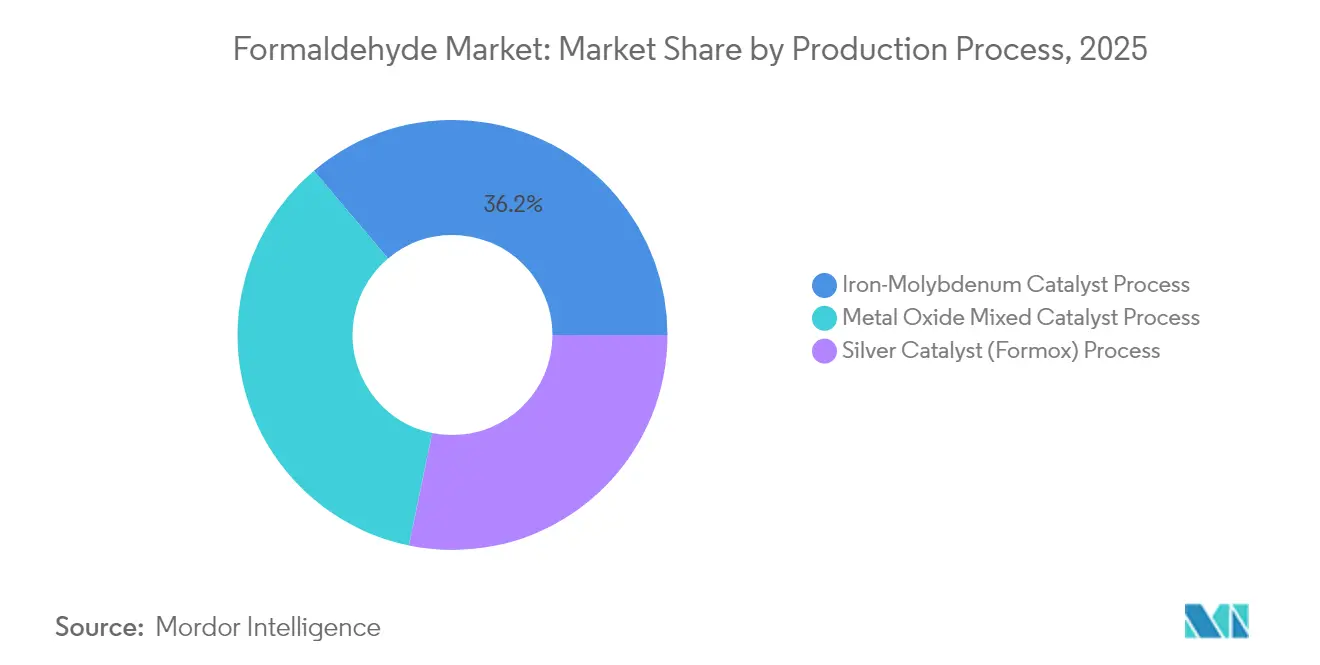

- Por processo de produção, a rota do catalisador de prata representou 28,25% do tamanho do mercado de formaldeído em 2025, enquanto a via do ferro-molibdênio avança a um CAGR de 5,92% até 2031.

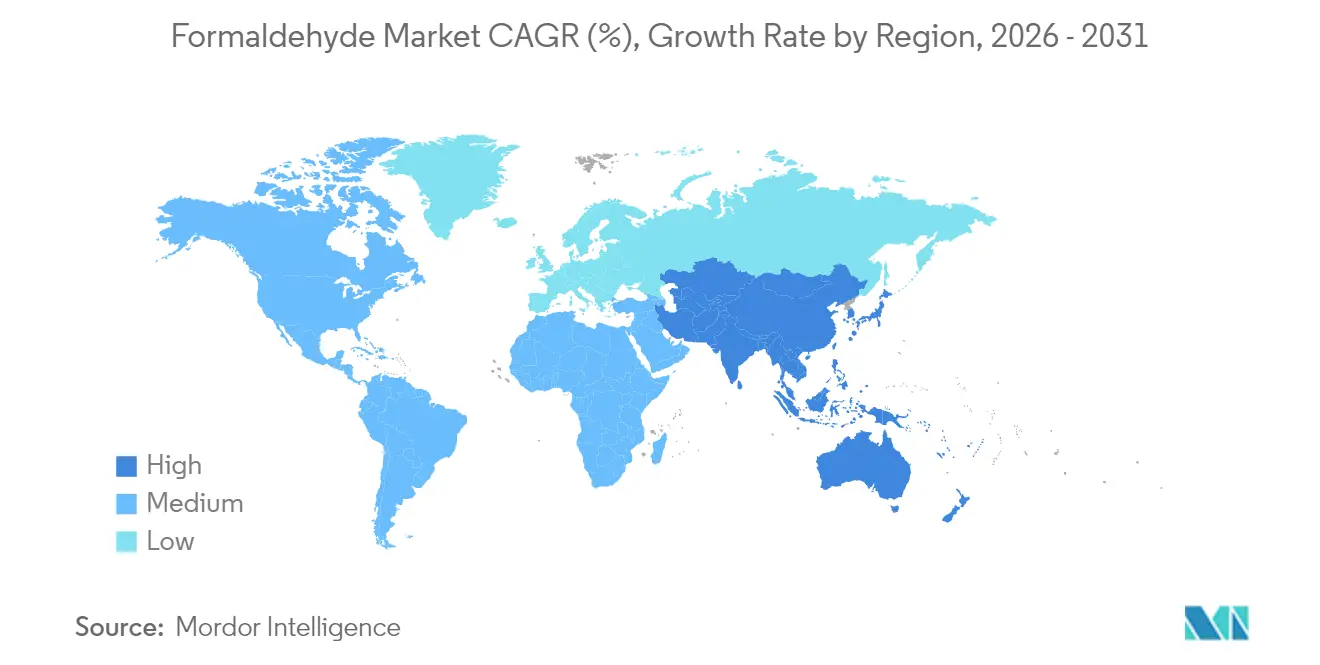

- Por geografia, a Ásia-Pacífico deteve 51,88% do volume global em 2025 e está configurada para registrar o maior CAGR regional de 5,8% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Formaldeído

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda da Construção por Painéis de Madeira | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Transição Automotiva para Peças Leves à Base de Polioximetileno (POM) | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Setor de Fertilizantes em Economias em Desenvolvimento | +0.6% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Uso na Saúde em Vacinas e Desinfetantes | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Crescente Utilização para Fabricação Química | +0.3% | Centros industriais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda da Construção por Painéis de Madeira

A urbanização continua a elevar os novos inícios de construção habitacional, o que por sua vez impulsiona o consumo de madeira engenheirada que depende de aglutinantes de ureia-formaldeído e fenol-formaldeído. A China e a Índia dominam a capacidade incremental de painéis, mas o crescente uso de madeiras de plantação exige formulações de resina modificadas que preservem a resistência de ligação enquanto reduzem as emissões. Produtores de painéis de nível 1 implantam aditivos sequestrantes avançados e unidades de oxidação catalítica para atender aos limites da Comissão de Recursos de Ar da Califórnia sem sacrificar a velocidade de linha. Embora químicas alternativas, como adesivos à base de proteína de soja, ganhem espaço em marcenaria premium, as resinas de formaldeído permanecem ótimas em termos de custo para painéis destinados ao mercado de massa.

Transição Automotiva para Peças Leves à Base de Polioximetileno (POM)

As metas de economia de combustível em toda a frota impulsionam os fabricantes de automóveis a substituir metal por termoplásticos de engenharia, colocando o Polioximetileno (POM) no centro das estratégias de redução de peso devido à sua alta relação rigidez/densidade. Os modelos elétricos a bateria aceleram ainda mais a adoção de POM em conectores elétricos e coletores de gerenciamento de fluido de arrefecimento, pois o polímero oferece resistência dielétrica aliada à resistência à hidrólise [1]Hexion Inc., "Soluções de POM para Veículos Elétricos," hexion.com. Fornecedores de nível 1 situados próximos aos polos automotivos do Meio-Oeste e do Leste Asiático firmam contratos de vários anos que garantem formaldeído de alta pureza para polimerização estável. Avanços em catalisadores melhoram a conversão de metanol em POM, gerando maior rendimento e menor consumo de energia por tonelada, benefícios que se traduzem em preços de componentes competitivos.

Expansão do Setor de Fertilizantes em Economias em Desenvolvimento

Governos do Sudeste Asiático e da África Subsaariana subsidiam fertilizantes de liberação lenta que minimizam o escoamento de nutrientes, criando uma demanda crescente por grânulos de ureia-formaldeído. Agricultores que adotam a agricultura de precisão valorizam o perfil estendido de disponibilidade de nitrogênio, que apoia maiores rendimentos em campos dependentes de chuva. À medida que plantas de mistura locais entram em operação, a capacidade de formaldeído com integração retroativa é construída próxima a complexos de ureia para agilizar a logística. Programas piloto financiados por bancos de desenvolvimento validam os retornos agronômicos, reforçando a visibilidade da demanda no médio prazo.

Uso na Saúde em Vacinas e Desinfetantes

O papel do formaldeído como agente inativante na produção de vacinas contra influenza e poliomielite permanece insubstituível, sustentando a demanda de base mesmo com a ascensão das plataformas de Ácido Ribonucleico mensageiro (mRNA). Os hospitais também dependem do composto para desinfecção de superfícies e esterilização de instrumentos cirúrgicos, com o uso atingindo picos durante surtos. Sistemas de dosagem automatizados e ventilação em circuito fechado agora atenuam a exposição ocupacional, permitindo conformidade com os limites de exposição de curto prazo da Administração de Segurança e Saúde Ocupacional (OSHA) sem reduzir o rendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões de Ar Interior | -0.7% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proibições em Cosméticos e Produtos de Consumo | -0.4% | América do Norte, Europa, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do Preço da Matéria-Prima de Metanol | -0.5% | Global, com impacto particular na produção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões de Ar Interior

A determinação de 2024 da Agência de Proteção Ambiental (EPA) ao abrigo da Lei de Controle de Substâncias Tóxicas (TSCA) de que 58 usos finais representam riscos à saúde irrazoáveis acelera a transição para painéis de ultra-baixa emissão, exigindo reajuste imediato nas instalações de painéis norte-americanas. Regras similares na Alemanha, no Japão e na Austrália apertam os limiares de emissões, pressionando os produtores a instalar oxidadores térmicos regenerativos e a adotar resinas sequestrantes. Os investimentos em conformidade aumentam o capex em até USD 12 milhões para uma linha de painéis de 300.000 m³/ano, comprimindo as margens para laminadores não integrados. As empresas que adotaram cedo os sistemas à base de água Acrodur agora comercializam credenciais de emissão zero como um diferenciador de preço premium [2]BASF SE, "Sistema Acrodur à Base de Água para Painéis de Madeira," basf.com.

Volatilidade do Preço da Matéria-Prima de Metanol

O metanol constitui quase 70% do custo de produção em caixa, portanto picos relacionados a escassez de gás natural comprimem as margens dos produtores. A rota de carvão para metanol da China adiciona uma camada de preço de carbono, enquanto as plantas da Bacia do Atlântico enfrentam riscos de corte de gás durante os picos de inverno. A cobertura por meio de acordos de offtake de vários anos e unidades de metanol no local limita a exposição, mas a sensibilidade de médio prazo permanece em aproximadamente USD 25/t de EBITDA operacional para cada oscilação de USD 50/t de metanol. Projetos emergentes de resíduos para metanol na Europa Ocidental prometem correntes alternativas de matéria-prima que reduzem a volatilidade e melhoram o posicionamento Ambiental, Social e de Governança (ESG).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: A Dominância da Ureia Formaldeído (UF) Enfrenta a Inovação do POM

A ureia-formaldeído reteve 36,25% da participação de mercado de formaldeído em 2025, ancorada pela adoção eficiente em termos de custo em linhas de compensado, aglomerado e Painel de Fibra de Média Densidade (MDF) que atendem programas de habitação popular na Ásia-Pacífico. O Polioximetileno (POM), em contraste, expande-se a um CAGR de 6,05% ao capturar a demanda por engrenagens de precisão e hardware de embalagem de baterias onde a estabilidade dimensional sob ciclos térmicos é crítica. A melamina-formaldeído mantém relevância para laminados resistentes ao fogo, enquanto o fenol-formaldeído persiste em discos de fundição e abrasivos que exigem maior resistência térmica. A demanda por hexamina se estabiliza, mas permanece essencial em explosivos militares e na vulcanização de borracha industrial.

A inovação contínua em revestimentos de catalisadores sob o rótulo FORMOX da Johnson Matthey proporciona ganhos incrementais — 1,5% maior seletividade e 15°C menor temperatura do reator — beneficiando significativamente a economia do POM em particular. Produtores de resinas integrados diversificam-se em paraformaldeído e 1,4-butanodiol para proteger-se contra a ciclicidade do UF, aproveitando os ativos de formaldeído existentes enquanto ascendem na curva de valor.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Indústria Utilizadora Final: A Construção Lidera, o Setor Automotivo Acelera

A construção representou 49,95% do volume global em 2025, convertendo formaldeído em resinas que unem madeira engenheirada, lã mineral e espumas de isolamento. A expansão do segmento permanece atrelada à demanda por apartamentos urbanos e aos ciclos de renovação; mesmo as previsões mais conservadoras antecipam 32 milhões de novas unidades habitacionais urbanas incrementais na Ásia-Pacífico até 2029, garantindo estabilidade de rendimento. O setor automotivo e de transportes, no entanto, registra os maiores ganhos, avançando a um CAGR de 6,02% à medida que rígidas metas de emissões de CO₂ para a frota compelem os Fabricantes de Equipamentos Originais (OEMs) a reduzir o peso dos veículos.

A agricultura consome formaldeído por meio de fertilizantes de ureia-formaldeído e desinfetantes para cama de aves, preservando o rendimento e a biosseguridade. A saúde mantém uma tonelagem estável, porém modesta; no entanto, sua criticidade para a inativação de vacinas gera poder de precificação resiliente aos ciclos macroeconômicos. Os intermediários petroquímicos usam formaldeído como precursor para aromáticos e elastômeros de maior margem, ampliando a base de clientes para produtores em grande escala.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Processo de Produção: Dominância do Catalisador de Prata, Inovação no Ferro-Molibdênio

A rota do catalisador de prata forneceu 28,25% da produção mundial em 2025, valorizada pela confiabilidade operacional e pela flexibilidade de turndown que se alinha com a demanda cíclica de painéis de madeira. No entanto, os sistemas de ferro-molibdênio, já a um CAGR de 5,92%, superam a prata em métricas de energia, reduzindo o consumo de gás em até 12% por tonelada de formaldeído e cortando a intensidade de CO₂ em 0,28 t/t de produto. Plantas emergentes no Vietnã, no Egito e no México selecionam ferro-molibdênio porque a paridade de capex e as menores Despesas Operacionais (OPEX) aceleram o retorno do investimento. Os óxidos metálicos mistos permanecem um nicho, utilizados onde os requisitos de água ultrapura exigem menor contaminação iônica.

Os avanços focam em molibdatos nanoestruturados que duplicam a mobilidade do oxigênio na rede cristalina, estendendo a vida útil para 30 meses antes da regeneração. Modelos de gêmeo digital agora otimizam os gradientes de temperatura do reator em tempo real, limitando a formação do subproduto ácido fórmico e protegendo os rendimentos de hexamina a jusante.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

O duplo papel da Ásia-Pacífico como centro de produção e consumo cimenta sua liderança no mercado de formaldeído, representando 51,88% da participação de mercado de formaldeído em 2025 e projetando um CAGR de 5,8% até 2031. As linhas integradas de metanol para formaldeído da China próximas às bacias carboníferas oferecem vantagens de custo, mas as metas de descarbonização estão direcionando novos investidores para projetos alimentados a gás na Malásia e na Tailândia. A habitação urbana apoiada pelo governo na Índia desbloqueia demanda contínua por Painel de Fibra de Média Densidade (MDF), impulsionando adições de capacidade próximas a cidades portuárias para aproveitar as importações de metanol. O Japão e a Coreia do Sul se especializam em formaldeído de grau eletrônico, desviando a produção de alta pureza para gravura úmida em semicondutores e encapsulantes de capacitores.

A América do Norte registrou crescimento plano a modesto em 2024, mas mantém liderança tecnológica em painéis de baixo formaldeído livre (LFF). As instalações dos Estados Unidos no Oregon e na Geórgia atualizaram lavadores e oxidadores catalíticos para cumprir as Normas Nacionais de Emissões para Poluentes Atmosféricos Perigosos da EPA sem curtailment material da produção. O Canadá beneficia-se de vastos recursos de madeira mole, ancorando plantas de resina integradas com gigantes de painéis de madeira em Quebec e na Colúmbia Britânica. A proximidade do México às plantas automobilísticas dos Estados Unidos estimula a demanda por POM, posicionando a região de Bajío como um polo de demanda.

A postura política da Europa em relação à circularidade e aos limites de Compostos Orgânicos Voláteis (COV) restringe o crescimento do volume, mas direciona o mix de produtos para resinas de baixa emissão de alta margem. A Alemanha e a Polônia juntas representam mais de 40% do consumo europeu, com os players alemães investindo em pilotos de bio-metanol para proteger-se da exposição ao carbono. Os produtores de painéis nórdicos implantam P&D de substituição de lignina, mas continuam comprando formaldeído para núcleos estruturais.

A América do Sul e o Oriente Médio e África, embora menores, mostram penetração crescente. A retomada da construção no Brasil após crises econômicas impulsiona a capacidade de painéis à base de formaldeído no Rio Grande do Sul. Enquanto isso, a Arábia Saudita, rica em metanol, avalia empreendimentos de formaldeído-UF a jusante alinhados com as metas de diversificação da Visão 2030.

Cenário Competitivo

O mercado de formaldeído exibe concentração moderada, com os cinco maiores produtores detendo uma parcela significativa da capacidade global, equilibrando a integração vertical com estratégias de diversificação geográfica. A BASF aproveita o metanol cativo e plantas de resina multirregionais enquanto comercializa o Acrodur, um aglutinante à base de acetaldeído, para penetrar em segmentos com restrições de emissão sem canibalizar as vendas principais. A Celanese Corporation integra cadeias de anidrido acético, otimizando a logística entre ativos no Texas, em Nanjing e em Frankfurt para atender clientes de UF e POM. A Hexion Inc. capitaliza sobre tecnologia proprietária de catalisador de POM e assinou recentemente um contrato de fornecimento de metanol renovável que reduz o CO₂ da extração ao portão em 28%. A diferenciação competitiva depende cada vez mais da redução de Gases de Efeito Estufa (GEE), da conformidade com COV e de iniciativas de química circular. Corridas de patentes surgem em torno de catalisadores de molibdato de alta seletividade e integração de alimentação de bio-metanol.

Líderes do Setor de Formaldeído

Celanese Corporation

Hexion Inc.

Metafrax Chemicals

BASF

Bakelite Synthetics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Michelin construiu uma unidade de demonstração industrial para a produção de 5-Hidroximetilfurfural (5-HMF) em Roussillon, França, com capacidade anual de 3.000 toneladas métricas, representando um investimento significativo em alternativas de base biológica ao formaldeído que poderiam perturbar os mercados tradicionais de resinas.

- Setembro de 2024: A Kanoria Chemicals & Industries Ltd. expandiu a produção de formaldeído em Ankleshwar, Gujarat, investindo INR 56,06 crore (USD 6,7 milhões) em uma planta de tecnologia de Óxido Metálico para abastecer os setores automotivo, de construção, agricultura, cosméticos e químico.

Escopo do Relatório Global do Mercado de Formaldeído

O formaldeído (metanol) é um composto orgânico de ocorrência natural com a fórmula CH2O (HCHO). É um precursor essencial de muitos outros materiais e compostos químicos. Devido às propriedades químicas versáteis e favoráveis do formaldeído, ele é utilizado em uma ampla gama de aplicações. O mercado de formaldeído é segmentado por derivado, indústria utilizadora final e geografia. Por derivado, o mercado é segmentado em ureia formaldeído, fenol formaldeído, melamina formaldeído, hexamina, polioximetileno e outros derivados. Por indústria utilizadora final, o mercado é segmentado em construção, automotivo, agricultura, saúde, químico e petroquímico e outras indústrias utilizadoras finais. O relatório também cobre o tamanho do mercado e as previsões para o mercado de formaldeído em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (quilotoneladas).

| Ureia Formaldeído (UF) |

| Fenol Formaldeído (PF) |

| Melamina Formaldeído (MF) |

| Polioximetileno (POM) |

| Hexamina |

| Outros Derivados (MDI, 1,4-Butanodiol, Para-formaldeído) |

| Construção |

| Automotivo |

| Agricultura |

| Saúde |

| Produtos Químicos e Petroquímicos |

| Outras Indústrias Utilizadoras Finais (Tintas, Têxteis e Outros, etc.) |

| Processo de Catalisador de Prata (Formox) |

| Processo de Catalisador de Ferro-Molibdênio |

| Processo de Catalisador de Óxido Metálico Misto |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Derivado | Ureia Formaldeído (UF) | |

| Fenol Formaldeído (PF) | ||

| Melamina Formaldeído (MF) | ||

| Polioximetileno (POM) | ||

| Hexamina | ||

| Outros Derivados (MDI, 1,4-Butanodiol, Para-formaldeído) | ||

| Por Indústria Utilizadora Final | Construção | |

| Automotivo | ||

| Agricultura | ||

| Saúde | ||

| Produtos Químicos e Petroquímicos | ||

| Outras Indústrias Utilizadoras Finais (Tintas, Têxteis e Outros, etc.) | ||

| Por Processo de Produção | Processo de Catalisador de Prata (Formox) | |

| Processo de Catalisador de Ferro-Molibdênio | ||

| Processo de Catalisador de Óxido Metálico Misto | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Formaldeído?

O tamanho do mercado de formaldeído foi de 24,21 milhões de toneladas em 2026 e está previsto para atingir 30,98 milhões de toneladas até 2031.

Qual região lidera o mercado de formaldeído?

A Ásia-Pacífico domina com 51,88% de participação global em 2025 e também é a região de crescimento mais rápido, com um CAGR de 5,8% até 2031.

Qual derivado está crescendo mais rapidamente no Mercado de Formaldeído?

O polioximetileno registra o maior CAGR de derivado de 6,05% durante 2026-2031 devido à crescente demanda por componentes automotivos e eletrônicos leves.

Como as regulamentações estão afetando a demanda por formaldeído na construção?

Regras mais rígidas de emissões de ar interior nos Estados Unidos e na Europa pressionam os fabricantes de painéis em direção a resinas de baixo formaldeído livre e tecnologias de controle de emissões, aumentando os custos de produção, mas preservando a demanda por produtos conformes.

Por que a volatilidade do preço do metanol é um desafio para os produtores de formaldeído?

O metanol representa até 70% do custo de produção; as oscilações de preço corroem diretamente as margens, levando os produtores a firmar contratos de fornecimento de longo prazo e a explorar matérias-primas alternativas, como o metanol derivado de resíduos.

Página atualizada pela última vez em: