Tamanho e Participação do Mercado de Formaldeído da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

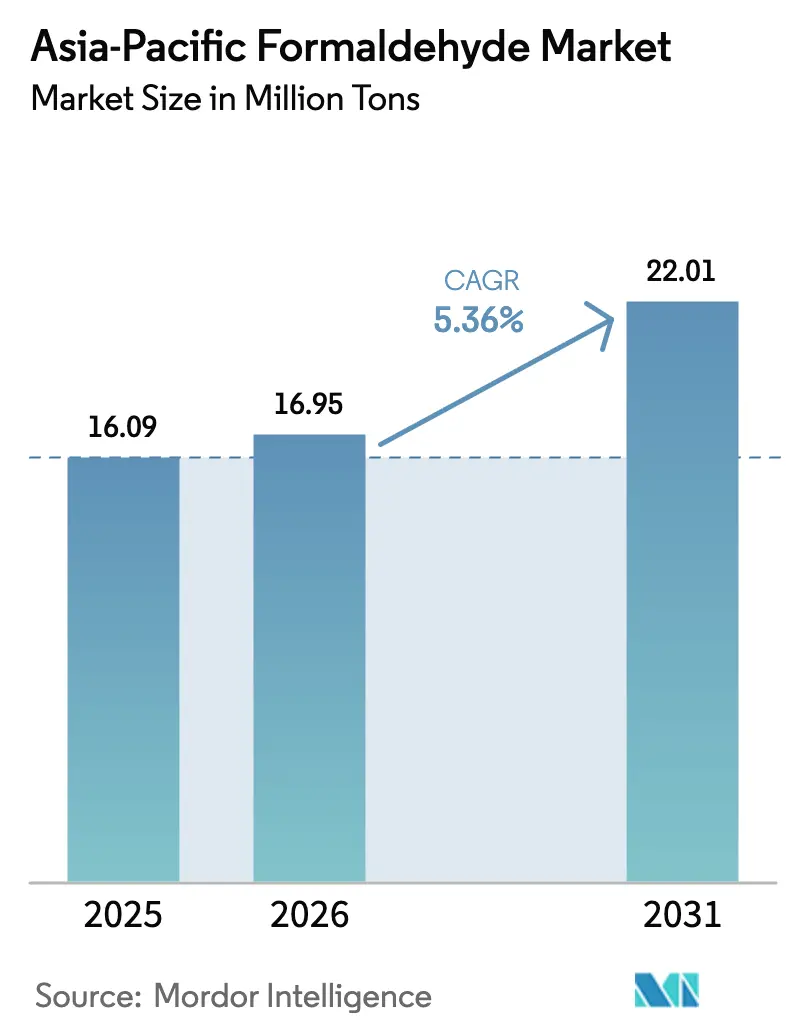

| Tamanho do mercado no ano base (2025) | 16.09 Milhões de toneladas |

| Volume do Mercado (2026) | 16.95 Milhões de toneladas |

| Volume do Mercado (2031) | 22.01 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Formaldeído da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Formaldeído da Ásia-Pacífico cresça de 16,09 milhões de toneladas em 2025 para 16,95 milhões de toneladas em 2026 e está previsto para atingir 22,01 milhões de toneladas até 2031 a um CAGR de 5,36% no período 2026-2031. A robusta produção de painéis, os gastos sustentados em habitação e infraestrutura e a constante eletrificação das plataformas veiculares mantêm a demanda em trajetória expansionista, mesmo com o aperto dos limites de emissão pelos reguladores. As adições de capacidade na China e na Índia continuam, porém a volatilidade dos insumos ligada à integração de metanol em olefinas eleva os custos de matéria-prima e comprime as margens dos produtores não integrados. As aplicações automotivas, especialmente o polioximetileno (POM) utilizado em engrenagens de precisão e acabamentos internos, crescem mais rapidamente do que a construção, enquanto as resinas fenólicas ganham espaço em laminados retardantes de chama que atendem a códigos de construção mais rigorosos. A intensidade competitiva permanece moderada porque os grandes players globais dependem de liderança tecnológica e cadeias de suprimentos integradas, ao passo que os players regionais menores se diferenciam por custo e proximidade aos clusters de painéis. As políticas de compras em evolução que exigem energia elétrica renovável e resinas de baixa emissão representam tanto um ônus de conformidade quanto um caminho para a obtenção de contratos premium.

Principais Conclusões do Relatório

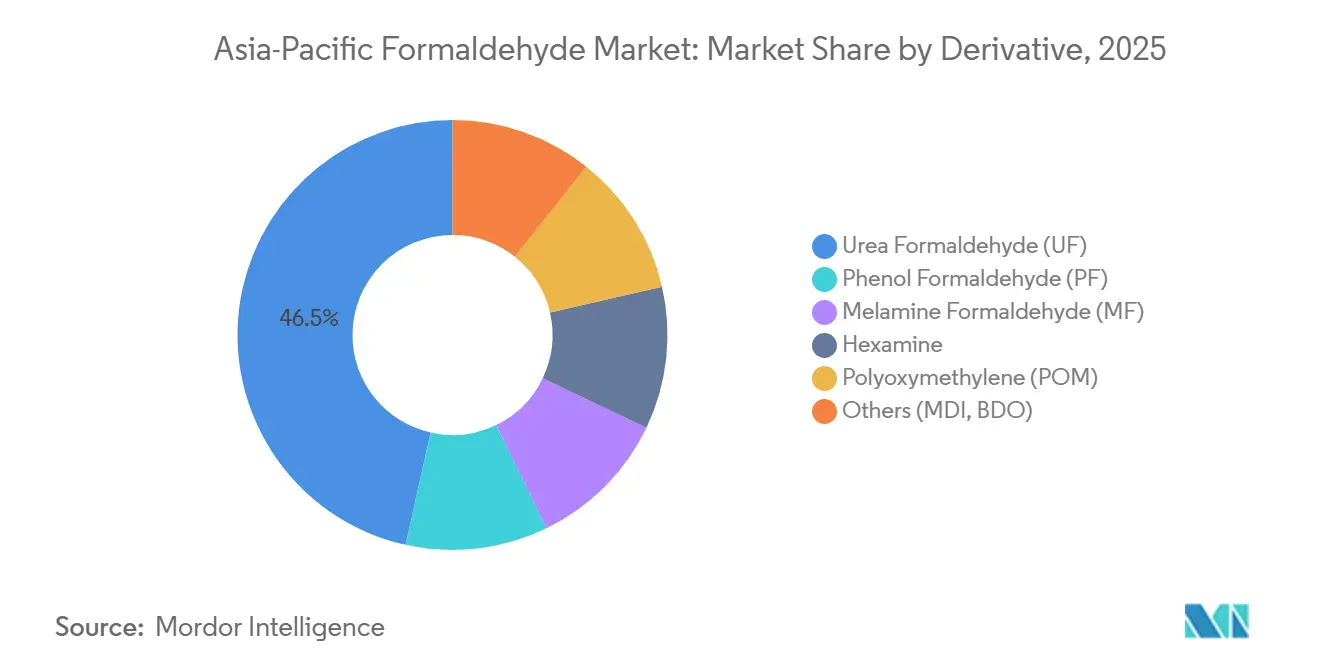

- Por derivado, a ureia formaldeído liderou com 46,50% de participação no mercado de formaldeído da Ásia-Pacífico em 2025, enquanto o polioximetileno avança a um CAGR de 6,9% até 2031.

- Por indústria usuária final, a construção respondeu por 38,47% do tamanho do mercado de formaldeído da Ásia-Pacífico em 2025; o setor automotivo deve expandir a um CAGR de 6,18% entre 2026–2031.

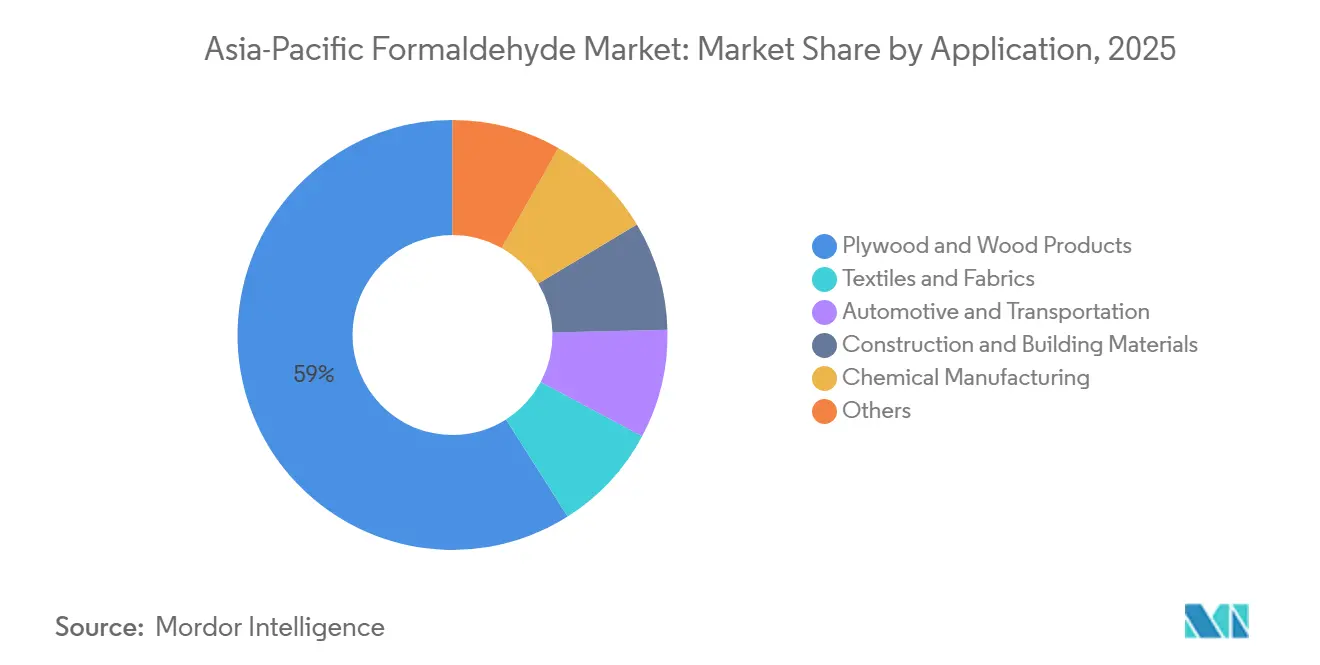

- Por aplicação, compensado e produtos de madeira capturaram 58,99% do tamanho do mercado de formaldeído da Ásia-Pacífico em 2025 e estão previstos para crescer 6,05% ao ano até 2031.

- Por geografia, a China reteve 52,41% da participação no mercado de formaldeído da Ásia-Pacífico em 2025, enquanto a Índia deve registrar o CAGR mais rápido de 6,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Formaldeído da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por compósitos de construção | +1.2% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da adoção de plásticos e revestimentos automotivos | +0.8% | China, Japão, Coreia do Sul, Índia | Longo prazo (≥4 anos) |

| Aumento da produção de madeira engenheirada (MDF/aglomerado) | +1.5% | China, Índia, Vietnã, Malásia, Tailândia | Curto prazo (≤2 anos) |

| Crescimento do uso de resinas UF/PF em adesivos para móveis | +1.0% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Integração de metanol em olefinas impulsionando a demanda cativa | +0.6% | China, Índia limitada | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Compósitos de Construção

A Índia e a China continuam a canalizar investimentos em infraestrutura para pontes, corredores de metrô e centros de dados. As resinas fenólicas à base de formaldeído dominam o compensado utilizado em revestimentos externos porque toleram a umidade das monções e o estresse sísmico. A produção de compensado da Índia cresceu 6,71% em relação ao ano anterior no exercício fiscal de 2024, sustentada por um CAGR de 5 anos de 6,00%, porém o MDF e o aglomerado ainda detêm apenas 20% da participação doméstica, deixando espaço para o crescimento do consumo de resinas[1]Indian Brand Equity Foundation, "Tendências da Indústria de Painéis de Madeira," ibef.org. As transações de habitação de luxo na Índia subiram 37,8% entre janeiro e setembro de 2024, elevando a demanda por laminados de baixa emissão que atendem às normas emergentes de qualidade do ar interno. A China produziu mais de 250 milhões de m³ de painéis à base de madeira em 2023, consolidando uma demanda sustentada por adesivos, enquanto as especificações de habitação pública já exigem produtos de grau ENF.

Expansão da Adoção de Plásticos e Revestimentos Automotivos

A montagem de veículos elétricos (VE) está redirecionando os derivados para o POM e os compósitos fenólicos que atendem a rigorosos protocolos de qualidade do ar na cabine. A BASF elevou os preços do Ultraform POM na Ásia-Pacífico em USD 350/t em março de 2025 para compensar a inflação de energia e frete e os gastos contínuos com conformidade. A Japan Automobile Manufacturers Association limita o formaldeído na cabine a 100 µg m⁻³, um limite agora espelhado nos contratos de fornecimento da ASEAN. Os trens de força híbridos também aceleram a absorção de resinas fenólicas em pastilhas de freio e discos de embreagem que exigem estabilidade térmica.

Aumento da Produção de Madeira Engenheirada

A capacidade regional de MDF supera a demanda de curto prazo, reduzindo os preços das resinas, mas consolidando os volumes de formaldeído no longo prazo. A Índia elevou a capacidade nominal de MDF para 4,5 milhões de m³ até o exercício fiscal de 2025 e prevê excesso de oferta até o exercício fiscal de 2027, quando as exportações de móveis modulares se expandirem. O Vietnã lançou uma investigação antidumping sobre chapas de fibra tailandesas e chinesas, favorecendo as fábricas locais que adquirem graus de resina UF domésticos. A norma MS 2750:2021 da Malásia obriga as fábricas a instalar eliminadores de emissões ou a adquirir graus de UF de baixa emissão, intensificando a demanda de resinas no curto prazo.

Crescimento do Uso de Resinas UF/PF em Adesivos para Móveis

A UF mantém a liderança de custo em painéis de uso interno, enquanto a PF ganha participação em móveis externos resistentes à umidade. A UF representa aproximadamente 70% dos adesivos globais para painéis de madeira, e a Ásia-Pacífico supera 60% do consumo global de melamina formaldeído devido às exportações de laminados. A Hexion introduziu sistemas UF conformes ao grau ENF em março de 2023 e expandiu a capacidade de MF para atender às linhas de laminados chinesas. As resinas amino com balanço de biomassa desenvolvidas pela BASF e pela SWISS KRONO reduzem as pegadas de carbono do berço ao portão em 30%, conferindo aos produtores um prêmio ESG.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Classificação tóxica e cancerígena que aperta os limites de exposição | -0.4% | Global, mais rigorosa no Japão, Singapura e exportações para a UE | Curto prazo (≤2 anos) |

| Regulamentações ambientais rigorosas na Ásia-Pacífico e limites de emissão | -0.5% | China, Singapura, Malásia, Vietnã | Médio prazo (2-4 anos) |

| Migração para resinas sem formaldeído em painéis de madeira | -0.3% | China, Índia, Japão, ASEAN orientada à exportação | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Classificação Tóxica e Cancerígena que Aperta os Limites de Exposição

Singapura proíbe o formaldeído em tintas de interiores a partir de 2026, limitando o teor a 0,01% em peso, o que leva os formuladores a adotar ligantes acrílicos e de silicone[2]Singapore Statutes Online, "Lei de Proteção e Gestão Ambiental," sso.agc.gov.sg. A Lei de Padrões de Construção do Japão exige classificações F4 para painéis de ≤0,04 mg m⁻³, enquanto os fabricantes de veículos limitam a exposição na cabine a 100 µg m⁻³, forçando atualizações nas resinas. A norma GB/T 39600-2021 da China adicionou um nível ENF em ≤0,025 mg m⁻³, e as adaptações típicas de adesivos custam USD 1,2 milhão por planta de painéis. A conformidade corrói as margens das fábricas menores e acelera a substituição por alternativas de melamina-ureia ou fenólicas.

Regulamentações Ambientais Rigorosas na Ásia-Pacífico e Limites de Emissão

A Lei Chinesa de Prevenção e Controle da Poluição do Ar permite restrições de produção no inverno para instalações de aldeídos não conformes, limitando o fornecimento durante os picos de aquecimento. A norma MS 2750:2021 da Malásia harmoniza os limites de emissão com as normas CARB e ENF, redirecionando as compras para UF de baixa emissão. A investigação antidumping do Vietnã sobre chapas de fibra importadas obriga indiretamente as fábricas domésticas a melhorar seu desempenho ambiental para permanecerem competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: A Dominância da UF Mascara o Potencial de Crescimento do POM e da Hexamina

A ureia formaldeído contribuiu com 46,50% da participação no mercado de formaldeído da Ásia-Pacífico em 2025, refletindo seu baixo custo unitário nas linhas de aglomerado e MDF. Prevê-se que o subsegmento avance a um CAGR de 5,97% até 2031, mantendo a liderança absoluta em volume apesar dos ventos contrários regulatórios. A demanda por polioximetileno é impulsionada pela demanda de interiores de VE e engrenagens de precisão, que acompanha um CAGR de quase 7%. O fenol formaldeído ganha adoção em nicho em compensado resistente ao fogo, preferido em construções de metrô e centros de dados, enquanto a melamina formaldeído atende a laminados decorativos onde a resistência a arranhões comanda um prêmio de preço.

As atualizações tecnológicas na UF permitem painéis de grau ENF sem sacrificar o rendimento das prensas, mitigando o risco de substituição. A hexamina mantém importância em explosivos e aplicações veterinárias, mas enfrenta deslocamento gradual em tabletes de combustível. A unidade de Zhanjiang da BASF, alimentada por energia renovável em 2025, e as linhas de UF conformes ao grau ENF da Hexion ilustram como os fornecedores globais se voltam para químicas de baixa emissão alinhadas com os padrões da China. Simultaneamente, a capacidade interna de formaldeído integrada às rotas de MDI ancora a demanda cativa obscurecida nas estatísticas gerais.

Por Indústria Usuária Final: O Setor Automotivo Supera a Construção em Crescimento

A construção absorveu 38,47% do volume regional de formaldeído em 2025 e ainda eleva a demanda agregada à medida que a Índia e a ASEAN implantam estímulos de infraestrutura. Porém, o setor automotivo deve crescer mais rapidamente a um CAGR de 6,18%, impulsionado pela penetração do POM em blocos de refrigeração de veículos elétricos a bateria (BEV) e em alojamentos de sensores de condução autônoma. A absorção de laminados à base de formaldeído na Índia cresce com as instalações de cozinhas modulares, enquanto os limites de qualidade do ar na cabine do Japão aceleram a migração de resinas de baixa emissão para os contratos de fornecimento. A participação da agricultura se contrai à medida que os conservantes de ácido propiônico deslocam a hexamina, e a saúde permanece um consumidor de nicho em meio ao crescente uso de esterilizantes não aldeídicos.

Além da demanda das montadoras, os componentes de freio e discos de embreagem do mercado de reposição especificam cada vez mais resinas fenólicas para estabilidade térmica, uma oportunidade que os compostos regionais exploram expandindo a produção de PF na Coreia do Sul. Intermediários químicos à base de formaldeído, como pentaeritritol e metilenodianilina, mantêm o segmento petroquímico relevante, especialmente onde os players integrados aproveitam redes de vapor e calor residual para minimizar os custos variáveis.

Por Aplicação: Compensado e Produtos de Madeira Sustentam a Liderança em Volume

Compensado e produtos de madeira representaram 58,99% do tamanho do mercado de formaldeído da Ásia-Pacífico em 2025 e podem crescer 6,05% ao ano até 2031 com base nas exportações sustentadas de painéis. O excesso de capacidade reduz os preços das resinas, mas garante volume no longo prazo à medida que a Índia, o Vietnã e a Tailândia ampliam a produção. As aplicações automotivas e de transporte registram crescimento acima da média porque os projetos de BEV dependem de trilhos de POM leves e pastilhas de freio fenólicas para compensar a massa das baterias. Os têxteis migram gradualmente para reticulantes de ácido cítrico, mas a melamina formaldeído persiste em acabamentos sem amassado para roupas de trabalho exportadas de Bangladesh e Indonésia.

Materiais de construção e edificação fora do domínio da madeira — painéis de espuma fenólica, revestimentos retardantes de chama — mostram crescimento de dígito médio único, beneficiando-se dos códigos de construção verde. A demanda de fabricação química permanece estável, pois a divisão Acetyl Chain da Celanese reportou ganhos de volume de 11% no primeiro trimestre de 2024, ancorados em clientes da Ásia-Pacífico. Os usos finais restantes, como desinfetantes e aditivos agrícolas, detêm participação abaixo de 10% e enfrentam ventos contrários de substituição.

Análise Geográfica

A China reteve 52,41% da participação no volume do mercado de formaldeído da Ásia-Pacífico em 2025, ancorada em sua produção de 250 milhões de m³ de painéis à base de madeira e em sua capacidade de desidrogenação de propano de 30,58 milhões de toneladas por ano, que aperta o fornecimento de metanol. As diretrizes políticas, como a GB/T 39600-2021 e os controles de smog no inverno, impulsionam as reformulações de resinas e os investimentos em lavadores, favorecendo grandes instalações integradas que alcançam economias de conformidade. O bloco de formaldeído de 240 kt/ano da Wanhua Chemical em Ningbo se alinha com as unidades de MDI a jusante para capturar integração de calor e flexibilidade de insumos.

A Índia, com previsão de CAGR de 6,27% até 2031, aproveita a habitação pública, o crescimento acelerado dos móveis modulares e a construção agressiva de estradas para absorver volumes de UF e PF. A expansão de 345 toneladas por dia da Kanoria Chemicals e a participação de 44,8% da receita de formaldeído da ARCL Organics destacam as adições de capacidade doméstica. Os padrões de emissão em elaboração sob o Ministério de Produtos Químicos e Fertilizantes serão harmonizados com as normas CARB, incentivando investimentos em tecnologias de resinas de baixa emissão.

Japão, Coreia do Sul, Malásia, Tailândia, Indonésia e Vietnã preenchem coletivamente o restante. A classificação F4 do Japão e as diretrizes de qualidade do ar na cabine da JAMA fazem dele um mercado premium de baixa emissão; a Mitsubishi Gas Chemical classifica o formaldeído como "negócio que requer gestão intensiva", sugerindo uma possível reestruturação. O setor de construção maduro da Coreia do Sul limita o crescimento de painéis, mas impulsiona o uso de POM em trens de força avançados. A norma MS 2750 da Malásia e as diretrizes a jusante estimulam atualizações de resinas, enquanto a investigação antidumping do Vietnã pode redirecionar a demanda de chapas de fibra para fornecedores domésticos de adesivos. Os mercados menores do Sul da Ásia permanecem dependentes de importações, mas mostram picos esporádicos de demanda ligados ao lançamento de parques industriais.

Cenário Competitivo

O mercado de formaldeído da Ásia-Pacífico permanece moderadamente fragmentado. As alavancas estratégicas incluem integração retroativa ao metanol, vínculos a jusante com derivados e expansão geográfica em direção à Índia e ao Sudeste Asiático, onde a infraestrutura impulsiona a absorção de resinas. O complexo de Ningbo da Wanhua Chemical exemplifica a integração de ponta a ponta, reduzindo os custos unitários em 8–12% por meio da recuperação de calor residual. As oportunidades de espaço em branco abrangem rotas de metanol derivado de CO₂, adesivos à base de lignina e variantes de UF de grau ENF sem penalidade no ciclo de cura. A tecnologia de conformidade, como monitores de emissão em tempo real e oxidadores catalíticos, diferencia os produtores de primeira linha, enquanto as fábricas menores recorrem a táticas de diluição que arriscam o encerramento sob regras de qualidade do ar mais rigorosas.

Líderes da Indústria de Formaldeído da Ásia-Pacífico

BASF SE

Hexion

Mitsubishi Gas Chemical Company, Inc.

Perstorp

Kanoria Chemicals & Industries Ltd (KCI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Kanoria Chemicals apresentou uma expansão de formaldeído de 345 t/d no valor de INR 56,06 crore (~USD 6,7 milhões) utilizando tecnologia de Óxido Metálico, voltada para os padrões iminentes de madeira composta da Índia.

- Março de 2023: A Hexion introduziu resinas UF de baixa emissão projetadas para o nível ENF da China e ampliou a capacidade de melamina formaldeído em toda a Ásia para atender aos exportadores de laminados.

Escopo do Relatório do Mercado de Formaldeído da Ásia-Pacífico

O formaldeído, um gás incolor e altamente reativo com odor pungente, é produzido por meio da oxidação catalítica do metanol. Este gás inflamável é um precursor crucial para vários materiais e compostos químicos. Suas propriedades versáteis e vantajosas levaram ao seu uso generalizado em inúmeras aplicações.

O mercado de formaldeído da Ásia-Pacífico é segmentado por derivado, indústria usuária final, aplicação e geografia. Por derivado, o mercado é segmentado em ureia formaldeído, fenol formaldeído, melamina formaldeído, hexamina, polioximetileno e outros. Por indústria usuária final, o mercado é segmentado em construção, automotivo, agricultura, saúde, químico e petroquímico e outras indústrias usuárias finais (tintas e têxteis). Por aplicação, o mercado é segmentado em compensado e produtos de madeira, têxteis e tecidos, automotivo e transporte, construção e materiais de construção, fabricação química e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de formaldeído em oito países principais da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Ureia Formaldeído (UF) |

| Fenol Formaldeído (PF) |

| Melamina Formaldeído (MF) |

| Hexamina |

| Polioximetileno (POM) |

| Outros (MDI, BDO) |

| Construção |

| Automotivo |

| Agricultura |

| Saúde |

| Químico e Petroquímico |

| Outras Indústrias Usuárias Finais (Tintas e Têxteis) |

| Compensado e Produtos de Madeira |

| Têxteis e Tecidos |

| Automotivo e Transporte |

| Construção e Materiais de Construção |

| Fabricação Química |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Malásia |

| Tailândia |

| Indonésia |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Derivado | Ureia Formaldeído (UF) |

| Fenol Formaldeído (PF) | |

| Melamina Formaldeído (MF) | |

| Hexamina | |

| Polioximetileno (POM) | |

| Outros (MDI, BDO) | |

| Por Indústria Usuária Final | Construção |

| Automotivo | |

| Agricultura | |

| Saúde | |

| Químico e Petroquímico | |

| Outras Indústrias Usuárias Finais (Tintas e Têxteis) | |

| Por Aplicação | Compensado e Produtos de Madeira |

| Têxteis e Tecidos | |

| Automotivo e Transporte | |

| Construção e Materiais de Construção | |

| Fabricação Química | |

| Outros | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é a demanda projetada de formaldeído na Ásia-Pacífico até 2031?

O consumo de formaldeído na Ásia-Pacífico está previsto para atingir 22,01 milhões de toneladas até 2031, refletindo um CAGR de 5,36% no período 2026–2031.

Qual derivado dominará o volume até 2031?

A ureia formaldeído permanecerá o maior derivado, retendo cerca de metade do volume regional graças às vantagens de custo nas linhas de MDF e aglomerado.

Por que o setor automotivo é o segmento de usuário final de crescimento mais rápido?

A produção de veículos elétricos impulsiona o uso de polioximetileno e resinas fenólicas para componentes leves e de baixo teor de compostos orgânicos voláteis, gerando um CAGR de 6,18% no consumo automotivo.

Como as regulamentações estão moldando o desenvolvimento de produtos?

Normas como o nível ENF da GB/T 39600-2021 da China e a classificação F☆☆☆☆ de painéis do Japão obrigam os produtores a investir em tecnologias de UF e PF de baixa emissão.

Qual país oferece o maior potencial de crescimento?

A Índia está prevista para expandir a um CAGR de 6,27% até 2031, apoiada por gastos em infraestrutura, iniciativas de habitação formal e novas adições de capacidade de resinas.

Página atualizada pela última vez em: