Tamanho e Participação do Mercado de Software CAD 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 12.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

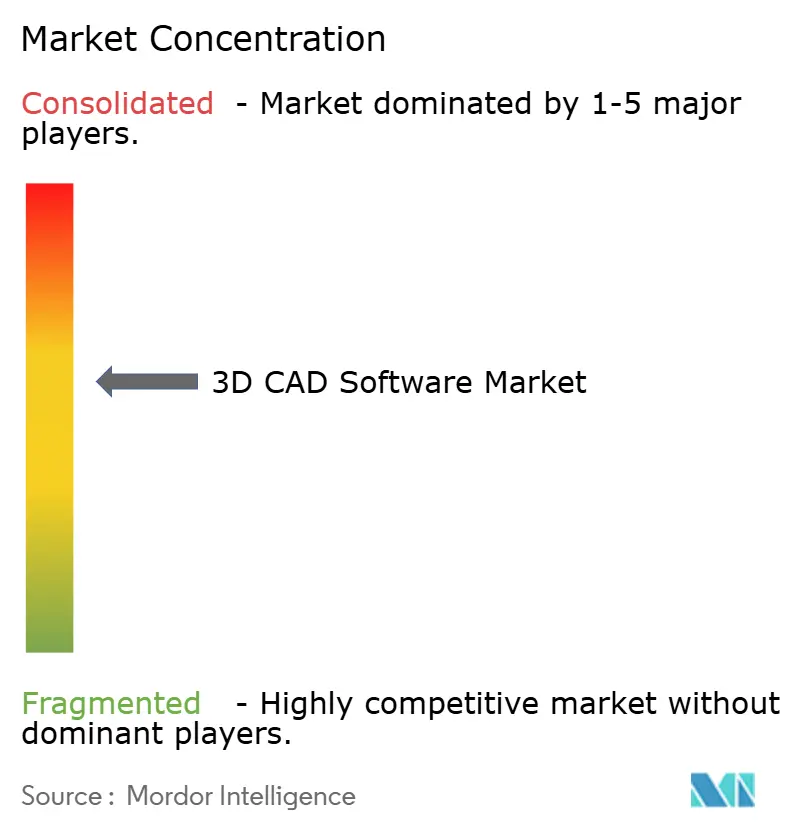

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software CAD 3D por Mordor Intelligence

O tamanho do mercado de software CAD 3D atinge USD 12,47 bilhões em 2025 e está previsto para crescer até USD 16,25 bilhões até 2030 a um CAGR de 5,45%, reforçando a expansão constante do segmento em meio à digitalização da manufatura e aos ventos favoráveis da migração para a nuvem. As empresas estão se voltando para plataformas nativas em nuvem baseadas em assinatura para reduzir o desembolso de capital, melhorar a colaboração e encurtar os ciclos de design à fabricação. Fluxos de trabalho generativos orientados por inteligência artificial, vínculos mais estreitos entre CAD e PLM empresarial, e ferramentas de modelagem prontas para manufatura aditiva estão remodelando a dinâmica competitiva. Os fornecedores estão respondendo com ecossistemas integrados que agrupam capacidades de design, simulação e gestão de dados, enquanto os usuários finais se concentram na prototipagem virtual para reduzir os custos de testes físicos. Os diferenciais de crescimento regional permanecem pronunciados: a América do Norte sustenta a liderança por meio da adoção antecipada, mas a Ásia-Pacífico apresenta a trajetória mais rápida à medida que China, Japão e Índia aceleram a modernização de fábricas e a capacitação da força de trabalho.

Principais Conclusões do Relatório

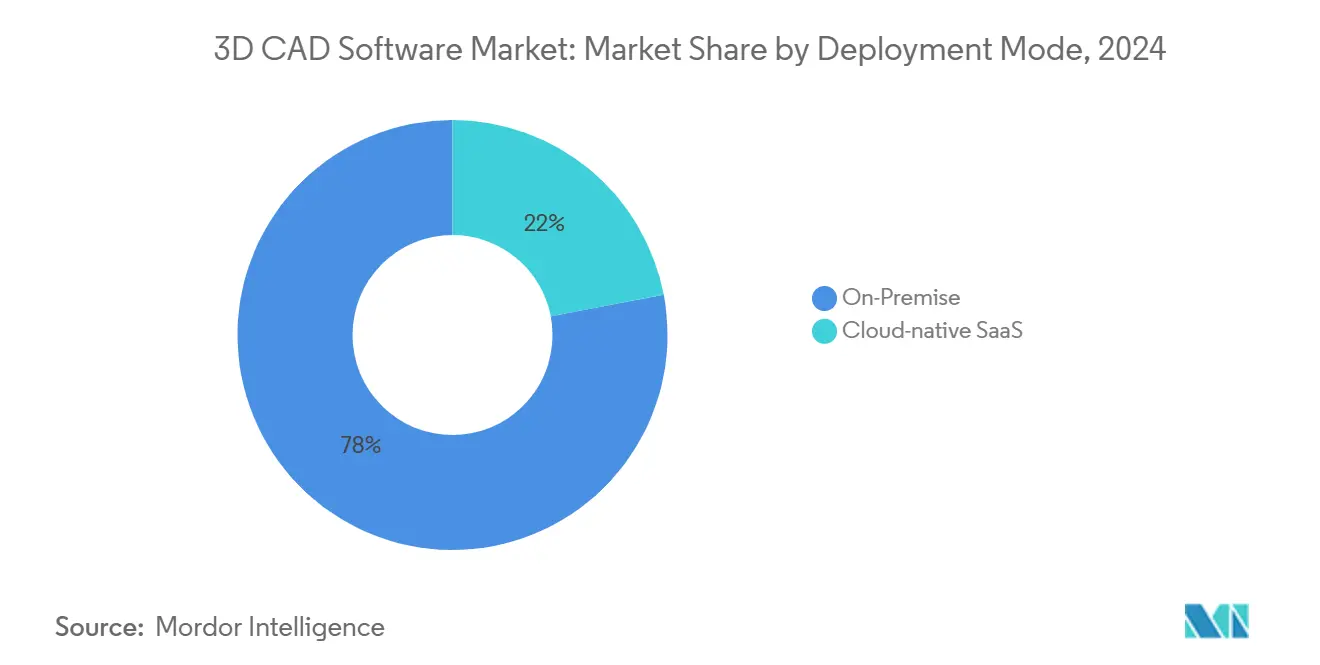

- Por modo de implantação, as instalações locais detinham 78,0% da participação do mercado de software CAD 3D em 2024, enquanto as implantações SaaS nativas em nuvem estão preparadas para expandir a um CAGR de 7,11% até 2030

- Por indústria de uso final, equipamentos industriais e maquinário lideraram com 27,0% de participação de receita em 2024; saúde e dispositivos médicos estão previstos para registrar o CAGR mais rápido de 6,47% até 2030

- Por aplicação, modelagem e desenho 3D representaram 58,0% do tamanho do mercado de software CAD 3D em 2024, enquanto o design generativo avançou a um CAGR de 6,67% até 2030

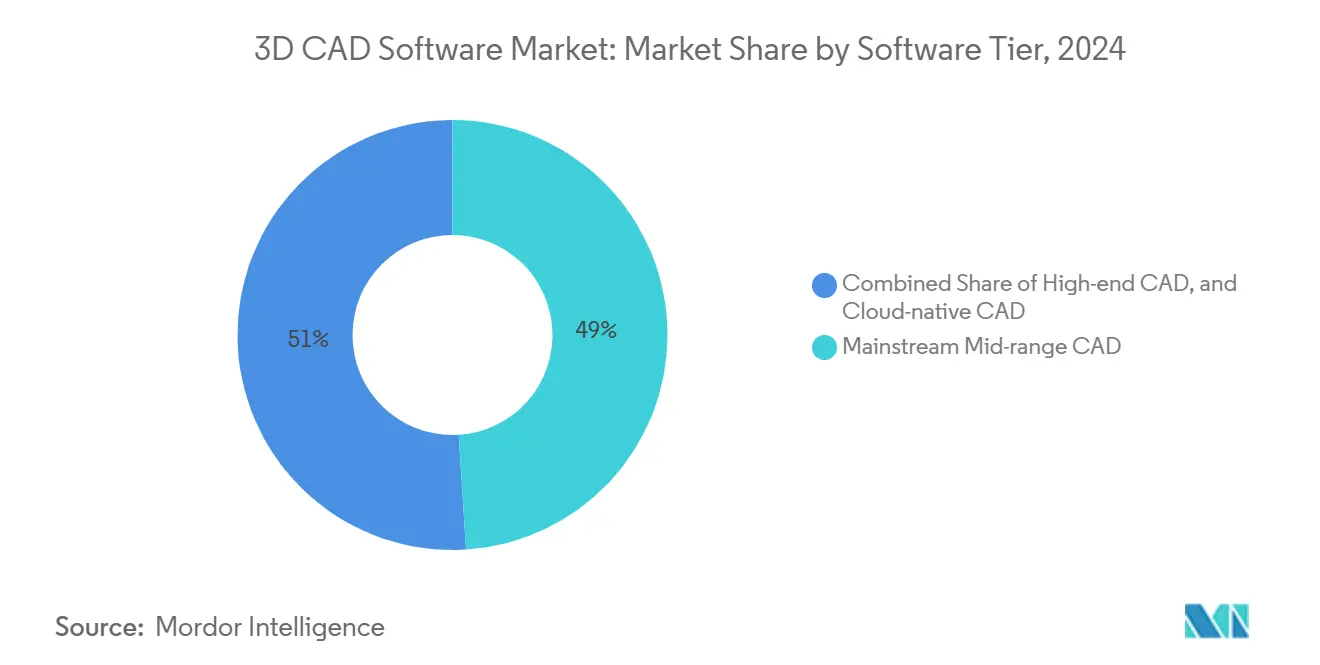

- Por nível de software, o CAD convencional de médio porte capturou 49,0% de participação em 2024; o CAD nativo em nuvem está projetado para registrar o maior CAGR de 7,37% até 2030

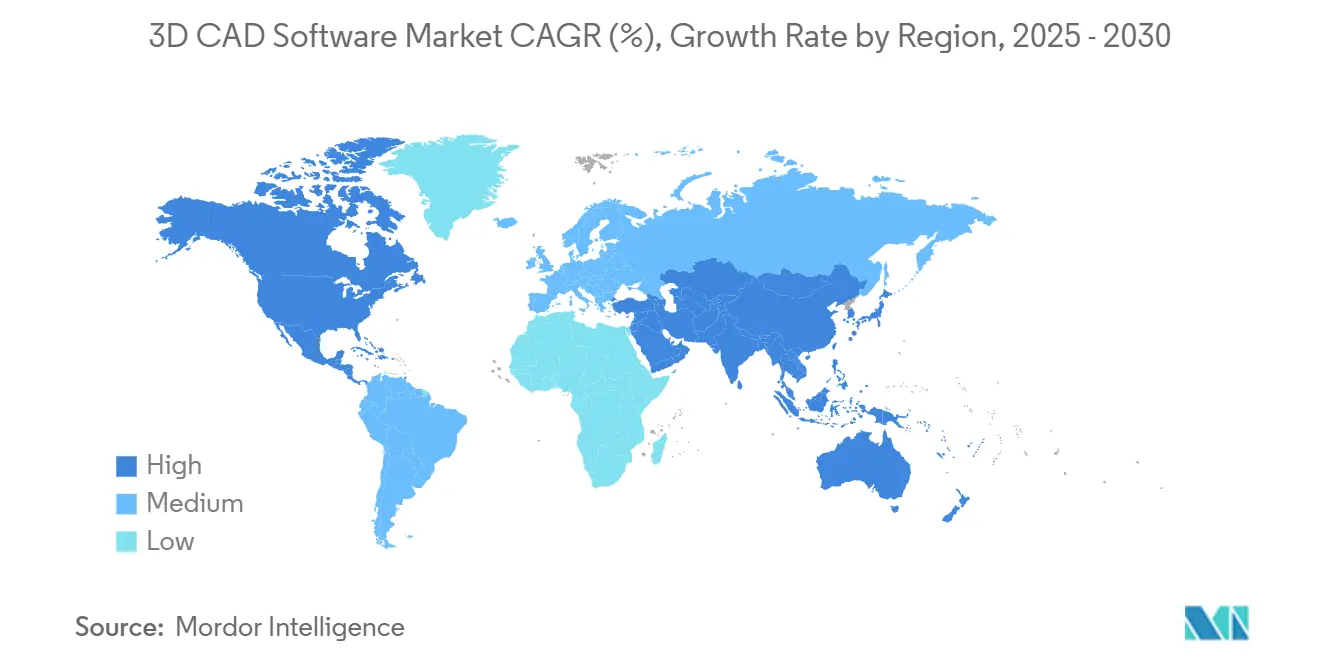

- Por geografia, a América do Norte comandou 32,0% de participação em 2024, mas a Ásia-Pacífico registra o CAGR mais rápido de 5,82% até 2030

Tendências e Perspectivas do Mercado Global de Software CAD 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração para assinaturas de CAD baseadas em nuvem | +1.2% | Global, com adoção antecipada na América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Demanda por prototipagem virtual na manufatura aditiva | +0.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Integração do CAD com o fio digital de PLM empresarial | +0.8% | Global, concentrado em polos automotivos e aeroespaciais | Longo prazo (≥ 4 anos) |

| Iniciativas de redução de custos via definição baseada em modelo (MBD) | +0.7% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Design generativo orientado por inteligência artificial em programas espaciais e de defesa | +0.6% | América do Norte e União Europeia, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Conformidade com sustentabilidade via verificação por gêmeo virtual | +0.5% | União Europeia liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente migração para assinaturas de CAD baseadas em nuvem

As organizações migram para plataformas nativas em nuvem para eliminar a manutenção de servidores locais, obter acesso ao design em tempo real e simplificar as atualizações de software. Em setembro de 2024, PTC e AWS demonstraram como plataformas baseadas em navegador abordam os desafios de bloqueio de arquivos e reduzem os custos de propriedade. Os diretores financeiros favorecem modelos de despesas operacionais previsíveis que substituem grandes aquisições de licenças perpétuas. O impulso de adoção é mais forte entre fabricantes de pequeno e médio porte que agora conseguem acessar capacidades de alto nível sem investimento em datacenter. A segurança continua sendo uma preocupação de nível de conselho, impulsionando ferramentas como HALOCAD e os invólucros de confiança zero da Secude que protegem a propriedade intelectual de design em trânsito e em repouso. As respostas dos fornecedores incluem credenciais SOC 2 e controles de residência de dados específicos por região que facilitam a conformidade em setores regulamentados.

Demanda por prototipagem virtual na manufatura aditiva

Os processos aditivos passam da prototipagem para a produção em série limitada, impulsionando a demanda por plataformas CAD que incorporam verificações de Design para Manufatura Aditiva. Em 2024, as empresas pesquisadas aumentaram os volumes de impressão 3D, citando economias de tempo de ciclo e redução de desperdício. Fusion 360, Creo e SOLIDWORKS agora integram otimização de topologia e geração de treliças que adaptam as peças às envoltórias das impressoras e aos comportamentos dos materiais. Os pioneiros da área de saúde usam essas funções para criar implantes personalizados, reduzindo o tempo de desenvolvimento de meses para semanas. Adotantes aeroespaciais como a Neural Concept utilizam solvers acelerados por GPU para avaliar milhares de conceitos leves em minutos, substituindo ensaios físicos iterativos por validação totalmente digital.

Integração do CAD com o fio digital de PLM empresarial

Os fabricantes estendem os dados de CAD para espinhas dorsais de PLM unificadas para suportar rastreabilidade contínua, controle de versão e análises posteriores. A implementação da Dassault Systèmes pela Tesla mostra como uma única fonte de verdade de design acelera o gerenciamento de mudanças enquanto preserva os registros regulatórios.[1]WordPress, "Implementação de PLM da Tesla Motors com a Dassault Systèmes," plmphilosophy483489853.wordpress.com A Aras reporta crescimento de 50% ano a ano em contratos de PLM SaaS, indicando apetite crescente por entrega em nuvem que se alinha com as assinaturas de CAD. As plataformas integradas conectam o design à execução de manufatura e aos ciclos de retroalimentação de IoT, permitindo otimização em ciclo fechado que sustenta os roteiros da Indústria 4.0. Os setores regulamentados obtêm benefícios mensuráveis à medida que o PLM garante trilhas de auditoria de ponta a ponta, arquivos de histórico de design e assinaturas eletrônicas.

Design generativo orientado por inteligência artificial em programas espaciais e de defesa

Grandes contratantes de defesa e agências espaciais pilotam motores de inteligência artificial que propõem componentes otimizados em peso dentro de restrições de envoltória e carga. O LGM-Aero da PhysicsX reduz a geração de conceitos de aeronaves de meses para horas, desbloqueando geometrias de fuselagem inéditas inacessíveis por iteração manual.[2]PhysicsX, "Apresentando LGM-Aero GenAI para Engenharia Aeronáutica," physicsx.ai A adoção de modelos generativos pela NASA revela economias de massa que se traduzem em reduções de combustível de missão. A ferramenta deepSPACE da Universidade de Illinois pode gerar centenas de alternativas viáveis em uma única execução, incorporando métricas de custo para análise de compensações antecipadas. O escrutínio regulatório retarda a implantação ampla, mas os sucessos dos pilotos estão convertendo céticos à medida que os fluxos de trabalho de validação amadurecem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade de suítes CAD de alto nível | -0.8% | Global, com impacto particular em Pequenas e Médias Empresas | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética em torno do CAD em nuvem | -0.6% | Global, agudo em setores regulamentados | Médio prazo (2 a 4 anos) |

| Escassez de talentos especializados em CAD | -0.5% | Global, grave em mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Desaceleração na renovação de licenças no setor automotivo | -0.4% | Polos automotivos globais, concentrados na União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo total de propriedade de suítes CAD de alto nível

Embora o preço por assinatura melhore o fluxo de caixa, as tarifas elevadas por assento e os planos de manutenção obrigatórios mantêm os custos ao longo da vida útil elevados. Uma licença do Siemens NX começa próximo a USD 9.000, e as assinaturas do SOLIDWORKS Premium ultrapassam USD 3.240 anuais.[3]Hawk Ridge Systems, "Guia de Compra do SOLIDWORKS 2025," hawkridgesys.com Os usuários também orçam estações de trabalho ricas em GPU e atualizações periódicas de hardware a cada dois a seis anos. Esses desembolsos sobrecarregam os orçamentos das PMEs e impulsionam a avaliação de alternativas em nuvem de menor custo.

Preocupações com segurança cibernética em torno do CAD em nuvem

Os arquivos de design representam propriedade intelectual de alto valor, e as violações podem comprometer a competitividade a longo prazo. Avisos recentes da Autodesk sobre acesso não autorizado a contas aumentaram a vigilância.[4]Autodesk, "Avisos de Segurança – Contas de Usuário," autodesk.com Os fornecedores de defesa devem cumprir os controles CMMC que exigem criptografia granular e registro de auditoria. Soluções como o Onshape incorporam criptografia AES-256 e atestações SOC 2 Tipo II em suas ofertas, mas alguns setores ainda exigem repositórios locais até que os frameworks de garantia ganhem maior confiança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar da Dominância do Legado

As implantações locais controlaram 78,0% da receita em 2024, sustentadas por fluxos de trabalho baseados em arquivos consolidados e benefícios percebidos de soberania. No entanto, o mercado de software CAD 3D está observando políticas de compra com prioridade para assinaturas, e o grupo nativo em nuvem está preparado para um CAGR de 7,11%. Grandes fabricantes de equipamentos originais aeroespaciais mantêm servidores locais para programas classificados, mas fornecedores de médio porte migram para plataformas baseadas em navegador que eliminam gargalos de VPN. O licenciamento em nuvem NX X da Siemens demonstra CAD completo entregue sob demanda, permitindo que as equipes aumentem ou reduzam assentos conforme as cargas de projeto flutuam. Para muitas PMEs, a redução da carga de suporte do CAD em nuvem supera as preocupações, gerando um cenário híbrido equilibrado que provavelmente persistirá ao longo da década.

Entre 2025 e 2030, a adoção da nuvem adicionará análises multilocatárias, sugestões de design orientadas por inteligência artificial e verificações de conformidade automatizadas, fechando lacunas de recursos em relação aos desktops de alto nível. A telemetria de assinaturas ajudará os fornecedores a implementar melhorias iterativas sem saltos de versão disruptivos. Por outro lado, as organizações vinculadas ao ITAR ou a regulamentações específicas de defesa continuarão investindo em cofres locais reforçados e estações de trabalho com isolamento de rede, garantindo que o mercado de software CAD 3D mantenha um modelo de entrega de duas vias até 2030.

Por Indústria de Uso Final: A Inovação na Área de Saúde Impulsiona o Crescimento Além da Liderança Industrial

Os fabricantes de equipamentos industriais detinham 27,0% da participação do mercado de software CAD 3D em 2024, pois maquinários complexos de alta tolerância dependem de modelagem paramétrica para intercambialidade de componentes. No entanto, saúde e dispositivos médicos superam todos os pares com um CAGR de 6,47%, impulsionados por implantes personalizados, planejamento cirúrgico e aprovações aceleradas da FDA que adotam gêmeos virtuais. O investimento aeroespacial e de defesa em otimização orientada por inteligência artificial acirra a disputa, enquanto as renovações automotivas diminuem em meio a controles de custos de eletrificação.

A partir de 2025, os hospitais criarão laboratórios de design internos para personalizar guias específicos para pacientes, ampliando a presença da área de saúde. As empresas industriais adotarão definições baseadas em modelo para automatizar a usinagem posterior, preservando a receita, mas cedendo impulso relativo. À medida que os materiais aditivos amadurecem para peças de uso final, a colaboração entre fabricantes de equipamentos originais médicos e prestadores de serviços expandirá ainda mais a contribuição da área de saúde para o tamanho geral do mercado de software CAD 3D.

Por Aplicação: O Design Generativo Emerge como Catalisador de Crescimento

A modelagem e o desenho 3D tradicionais contribuíram com 58,0% da receita de 2024, ancorando as tarefas cotidianas de criação e detalhamento de montagens. O segmento de design generativo, embora incipiente, está previsto para o maior CAGR de 6,67% graças ao amadurecimento dos algoritmos de aprendizado de máquina que interrogam vastos espaços de design em minutos. A modelagem integrada à simulação borra cada vez mais as fronteiras: os designers validam resultados de tensão, modais e térmicos dentro da janela do CAD, acelerando a aprovação.

Até 2030, a elasticidade da computação em nuvem tornará o design generativo convencional além do uso aeroespacial inicial. As empresas de eletrônicos de consumo aproveitarão a inteligência artificial para reduzir gramas e diminuir os ciclos de ferramental. Os módulos de simulação e análise, reforçados por solvers acelerados por GPU, capturarão taxas de adesão mais altas à medida que os pacotes de assinatura tornam capacidades antes premium como padrão. As ferramentas de preparação para manufatura aditiva — orientação, geração de suportes e bibliotecas de treliças — converterão protótipos em layouts de produção, completando um fluxo de trabalho holístico em um único painel.

Por Nível de Software: As Soluções Nativas em Nuvem Desafiam as Hierarquias Tradicionais

As suítes convencionais de médio porte controlaram 49,0% da receita em 2024 ao equilibrar preço e capacidade. No entanto, plataformas nativas em nuvem como Onshape e SOLIDWORKS Cloud estão projetadas para registrar um CAGR de 7,37%, impulsionadas pela implantação sem atrito e pelo gerenciamento automático de versões. Os gigantes de desktop de alto nível retêm domínio de nicho em simulação profunda, modelagem de superfícies complexas e conjuntos de ferramentas específicos do setor, mas seu prêmio de preço convida ao escrutínio.

Nos próximos cinco anos, os fornecedores borrarão os níveis, agrupando PDM, simulação e renderização em direitos únicos. As lojas de aplicativos comunitários estenderão a funcionalidade por meio de plugins de baixo código, permitindo que usuários de médio porte acessem fluxos de trabalho especializados anteriormente reservados para suítes de elite. À medida que os kernels baseados em navegador amadurecem, o mercado de software CAD 3D julgará os produtos menos pela pegada de instalação e mais pela produtividade assistida por inteligência artificial, alcance do ecossistema e abertura de API.

Por Geografia: A Aceleração da Ásia-Pacífico Desafia a Liderança Norte-Americana

A América do Norte detém 32,0% da receita, apoiada por grandes contratantes aeroespaciais e de defesa e pela adoção antecipada da nuvem. A Ásia-Pacífico, por outro lado, lidera em crescimento com um CAGR de 5,82%, à medida que os governos promovem iniciativas de fábricas inteligentes e pilhas de software nacionais. A China financia a integração doméstica de CNC e CAD para reduzir a exposição a controles de exportação. A filosofia de manufatura em primeiro lugar do Japão exige uma fusão estreita entre CAM e CAD, dando origem a fluxos de trabalho especializados distintos dos seus homólogos ocidentais. Os exportadores de serviços de engenharia da Índia adotam cada vez mais ferramentas em nuvem para colaborar com clientes globais em tempo real.

A Europa mantém expansão moderada impulsionada por diretivas rigorosas de ecodesign que promovem a validação por gêmeo digital. A América do Sul e o Oriente Médio adotam gradualmente o CAD vinculado ao BIM à medida que os booms de infraestrutura avançam, mas permanecem fatias menores do tamanho geral do mercado de software CAD 3D. A volatilidade cambial e as lacunas de competências limitam o potencial de crescimento no curto prazo, mas o treinamento localizado e os datacenters em nuvem estão construindo uma base para aceleração gradual.

Análise Geográfica

A América do Norte iniciou 2025 com 32,0% de receita e provavelmente registrará um CAGR de 5,82% até 2030. Clusters maduros de aeroespacial, automotivo e dispositivos médicos geram renovações de licenças consistentes, enquanto as implantações de SaaS oferecem potencial de crescimento incremental. As grandes empresas ampliam as pegadas de plataforma em vez de adicionar novos assentos, de modo que o foco dos fornecedores muda para a venda adicional de módulos de inteligência artificial e pacotes de simulação. A consolidação de revendedores no Canadá — como o acordo da GoEngineer com a CAD MicroSolutions — fortalece o suporte ao cliente transfronteiriço e nutre a adoção de nuvem no mercado intermediário.

O CAGR mais rápido de 5,82% da Ásia-Pacífico decorre da expansão de capacidade e dos incentivos políticos. A mudança da China para a manufatura de alto valor eleva a demanda por modelagem avançada de superfícies, análise de tolerâncias e colaboração cibersegura. Os desenvolvedores locais investem em kernels próprios para evitar dependências de licenças. Os fluxos de trabalho centrados em CAM do Japão incentivam ciclos de retroalimentação profundos no chão de fábrica que exigem estruturas de dados CAD/CAM bidirecionais. Em outubro de 2024, os setores de AEC e dispositivos médicos da Índia estão integrando sistemas BIM e CAD por meio de parcerias entre a Nemetschek India e a MicroGenesis, com meta de 15 a 20% de participação no mercado doméstico até 2026.

A Europa equilibra demanda estável com atualizações impulsionadas por regulamentações. Os fabricantes de equipamentos originais automotivos incorporam cálculos de CO₂ ao longo do ciclo de vida nos painéis de design para cumprir as regras de taxonomia da UE. Os fornecedores de nível 1 aeroespacial expandem os pilotos de fio digital que acoplam modelos CAD a linhas de produção equipadas com IoT, alinhando-se com metas de sustentabilidade de longo prazo. As complexidades logísticas do Brexit impulsionam estratégias de hospedagem de dados em múltiplos locais, levando as empresas do Reino Unido a negociar contratos de nuvem híbrida que atendam tanto ao RGPD quanto aos mandatos de controle de exportação. Os fornecedores da EMEA enfatizam a validação contínua de segurança para dissipar preocupações com privacidade e transferência de propriedade intelectual.

Cenário Competitivo

O mercado de software CAD 3D exibe concentração moderada, pois os cinco principais players — Dassault Systèmes, Autodesk, Siemens, PTC e Hexagon — apoiam-se na amplitude da plataforma e no poder de venda cruzada. Megaoperações recentes sublinham uma corrida em direção a portfólios nativos em inteligência artificial e centrados na nuvem: em março de 2025, a Siemens concluiu uma aquisição de USD 10,6 bilhões da Altair, fortalecendo a profundidade de simulação e a escala de HPC. Em fevereiro de 2025, a aquisição da Contentserv pela Dassault fortalece suas operações de gestão de experiência de produto, marcando uma transição do design assistido por computador (CAD) para a gestão da cadeia de valor.

A receita recorrente da Autodesk destaca como a saturação de assinaturas fortalece a estabilidade de caixa, apoiando o reinvestimento em assistentes de inteligência artificial e algoritmos generativos. A PTC aprofunda os laços com a AWS para acelerar o desempenho do Onshape e integrar o PLM em nuvem, perseguindo uma estratégia de suíte SaaS unificada. A Hexagon absorve a Geomagic para integrar fluxos de trabalho de dados de varredura com soluções de metrologia, atendendo a casos de uso de inspeção em processo.

Os desafiantes emergentes se diferenciam por meio de motores especializados: a PhysicsX foca no design generativo de aeronaves, a Neural Concept visa substitutos de CFD acelerados por GPU, e a CADDi monetiza insights de inteligência de design para otimização da cadeia de suprimentos. Parcerias estratégicas — NVIDIA com Siemens, Microsoft com Hexagon — injetam computação de inteligência artificial e alcance na nuvem, elevando ainda mais o patamar de inovação. Os depósitos de patentes se concentram em torno da aceleração de kernels de geometria, colaboração em nuvem e otimização generativa, sugerindo pressão de investimento sustentada sobre os incumbentes.

Líderes do Setor de Software CAD 3D

Dassault Systèmes SE

Autodesk Inc.

Siemens Industry Software Inc.

PTC Inc.

Hexagon AB (MSC Software & Bricsys)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Siemens concluiu sua aquisição de USD 10,6 bilhões da Altair Engineering, adicionando amplitude de simulação orientada por inteligência artificial

- Fevereiro de 2025: A Centric Software da Dassault Systèmes adquiriu a Contentserv por EUR 220 milhões, fortalecendo as capacidades de PXM

- Fevereiro de 2025: A Autodesk registrou crescimento de receita de 12% no quarto trimestre do exercício fiscal de 2025, atingindo USD 1,64 bilhão, e anunciou uma reestruturação que impacta 1.350 cargos

- Janeiro de 2025: A GoEngineer adquiriu a CAD MicroSolutions, expandindo a cobertura de SOLIDWORKS e impressão 3D no Canadá

- Dezembro de 2024: A Hexagon AB adquiriu o software Geomagic da 3D Systems por USD 123 milhões, enriquecendo os fluxos de trabalho de varredura para CAD

- Outubro de 2024: A Dassault Systèmes lançou o SOLIDWORKS 2025 com previsão de comandos assistida por inteligência artificial e desenhos automáticos

- Outubro de 2024: A Bechtle AG adquiriu a DriveWorks Ltd. para ampliar o alcance de automação de design no Reino Unido

Escopo do Relatório Global do Mercado de Software CAD 3D

| Local |

| SaaS Nativo em Nuvem |

| Equipamentos Industriais e Maquinário |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Eletrônicos de Consumo |

| Saúde e Dispositivos Médicos |

| Arquitetura, Engenharia e Construção (AEC) |

| Modelagem e Desenho 3D |

| Simulação e Análise |

| Design Generativo |

| Preparação para Manufatura Aditiva |

| CAD Convencional de Médio Porte |

| CAD de Alto Nível |

| CAD Nativo em Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Modo de Implantação | Local | |

| SaaS Nativo em Nuvem | ||

| Por Indústria de Uso Final | Equipamentos Industriais e Maquinário | |

| Aeroespacial e Defesa | ||

| Automotivo e Transporte | ||

| Eletrônicos de Consumo | ||

| Saúde e Dispositivos Médicos | ||

| Arquitetura, Engenharia e Construção (AEC) | ||

| Por Aplicação | Modelagem e Desenho 3D | |

| Simulação e Análise | ||

| Design Generativo | ||

| Preparação para Manufatura Aditiva | ||

| Por Nível de Software | CAD Convencional de Médio Porte | |

| CAD de Alto Nível | ||

| CAD Nativo em Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software CAD 3D em 2030?

Espera-se que atinja USD 16,25 bilhões, refletindo um CAGR de 5,45% entre 2025 e 2030.

Qual modo de implantação está crescendo mais rapidamente?

As plataformas SaaS nativas em nuvem estão previstas para expandir a um CAGR de 7,11%, pois as empresas favorecem o acesso por assinatura e a colaboração em tempo real.

Por que a área de saúde está adotando ferramentas de CAD 3D rapidamente?

Implantes personalizados, rastreabilidade regulatória e fluxos de trabalho de manufatura aditiva impulsionam os fabricantes de dispositivos de saúde em direção a suítes de design avançadas habilitadas para a nuvem.

Como os fornecedores estão integrando a inteligência artificial nos fluxos de trabalho de design?

As principais plataformas incorporam algoritmos generativos que propõem formas otimizadas em peso, automatizam comandos rotineiros e vinculam a simulação diretamente à modelagem.

Quais medidas de segurança protegem os dados de CAD na nuvem?

Os provedores aplicam certificações SOC 2, criptografia AES-256, controles de acesso de confiança zero e opções de residência de dados específicas por região para proteger a propriedade intelectual.

Página atualizada pela última vez em: