Tamanho e Participação do Mercado de Modelos Cerebrais Impressos em 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 41.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 64.80 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.50% CAGR |

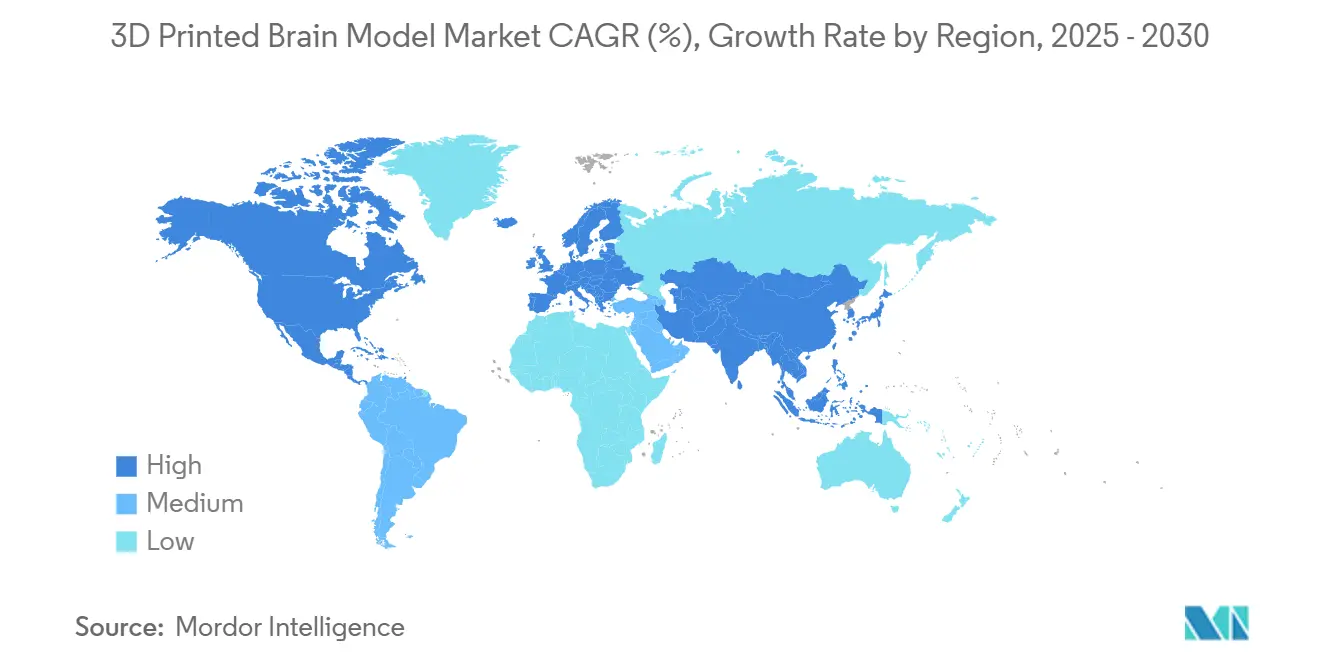

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

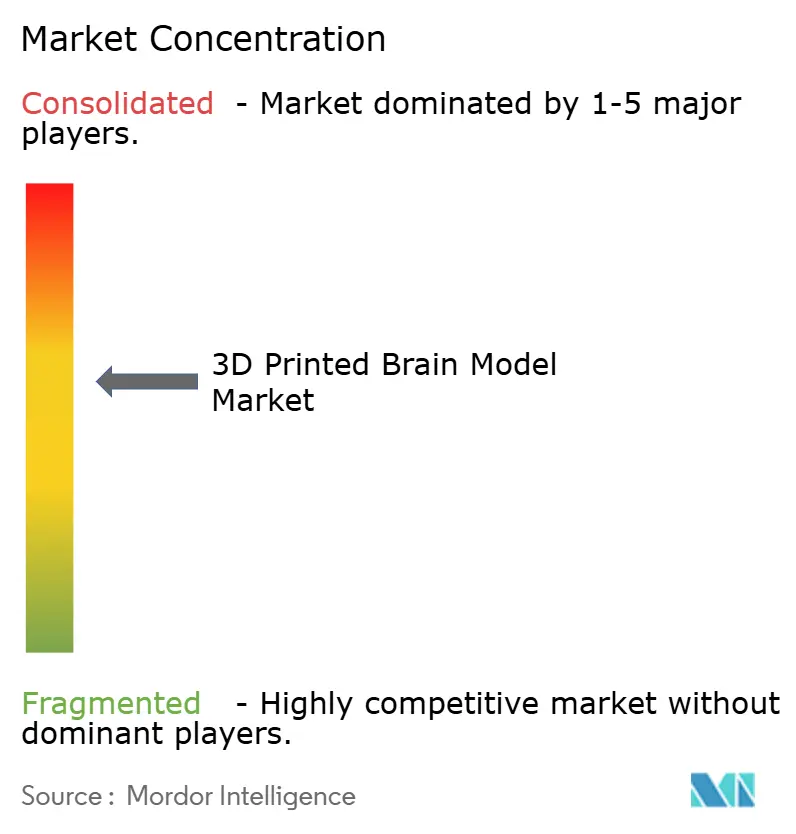

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modelos Cerebrais Impressos em 3D por Mordor Intelligence

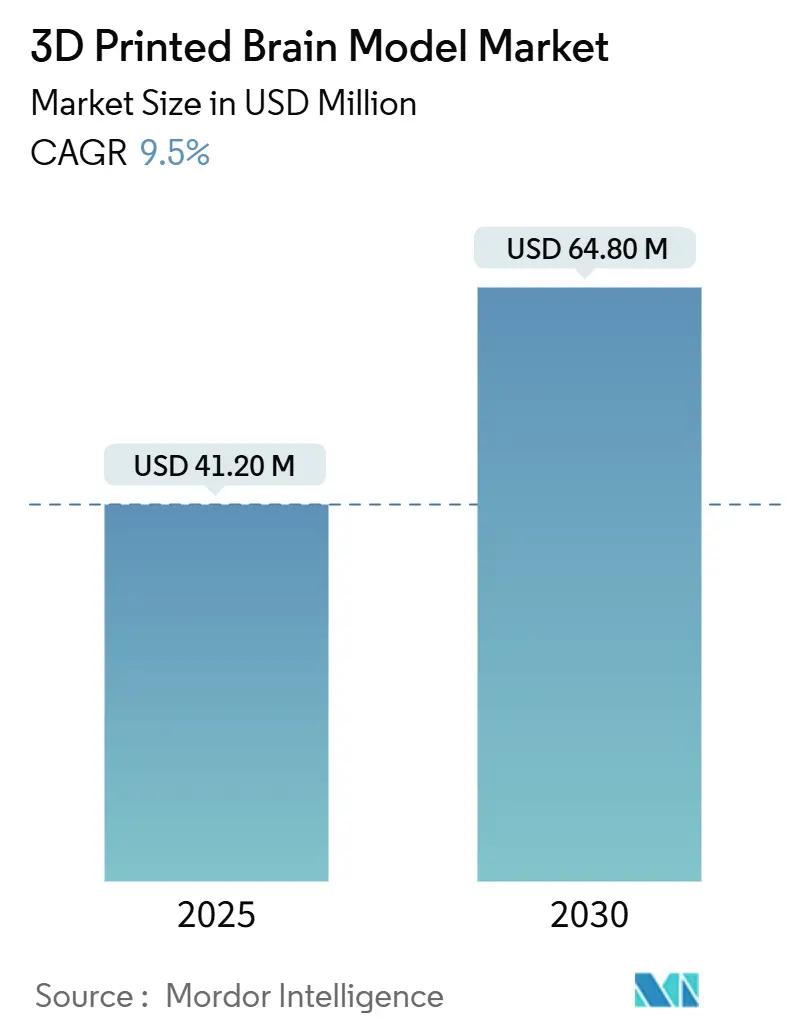

O tamanho do mercado de modelos cerebrais impressos em 3D está em USD 41,2 milhões em 2025 e está projetado para atingir USD 64,8 milhões até 2030, refletindo um robusto CAGR de 9,5% ao longo do período de previsão. A demanda dos usuários finais está crescendo à medida que os programas de residência em neurocirurgia adotam simulação baseada em modelos, os códigos de reembolso reconhecem impressões específicas para pacientes e a fabricação no ponto de atendimento (POC) supera os principais obstáculos regulatórios. Os hospitais agora incorporam laboratórios 3D internos nas vias cirúrgicas, reduzindo o tempo operatório médio em até 62 minutos e economizando USD 3.720 por caso por meio da redução da ocupação do centro cirúrgico. Os avanços em materiais, especialmente os hidrogéis bioimpressos capazes de formar redes neurais funcionais, sinalizam uma mudança da visualização estática para construtos de tecido vivo. Ao mesmo tempo, a queda nos preços das impressoras de estereolitografia e os custos de resina biocompatível abaixo de USD 15 ampliam o acesso a hospitais de médio porte e faculdades de medicina. As estratégias competitivas giram em torno da integração de plataformas — combinando software de segmentação, impressoras e materiais validados sob um único guarda-chuva de qualidade — enquanto oportunidades na cadeia de valor emergem na segmentação automatizada de DICOM, impressão multimaterial e harmonização de normas.

Principais Conclusões do Relatório

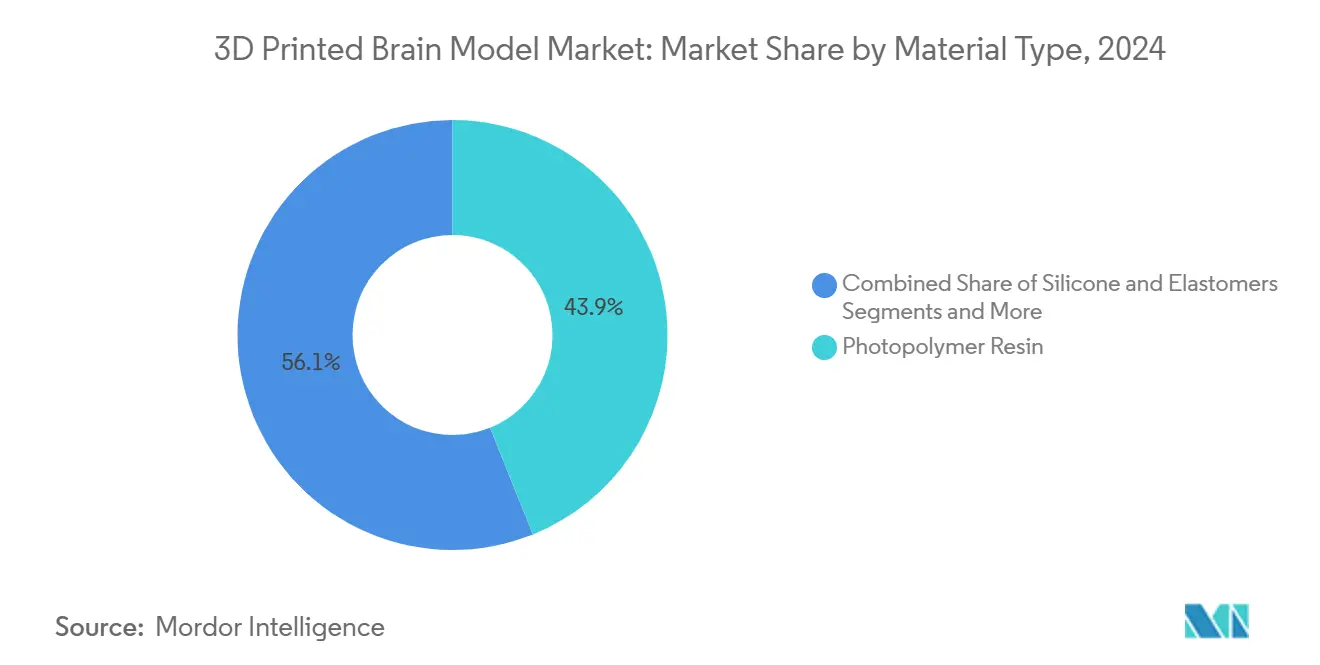

- Por material, as resinas fotopoliméricas lideraram com 43,9% da participação do mercado de modelos cerebrais impressos em 3D em 2024, enquanto os hidrogéis bioimpressos têm previsão de avançar a um CAGR de 27,5% até 2030.

- Por tecnologia, as plataformas SLA/DLP capturaram 38,6% da receita em 2024; a bioimpressão 3D está projetada para expandir a um CAGR de 29,2% até 2030.

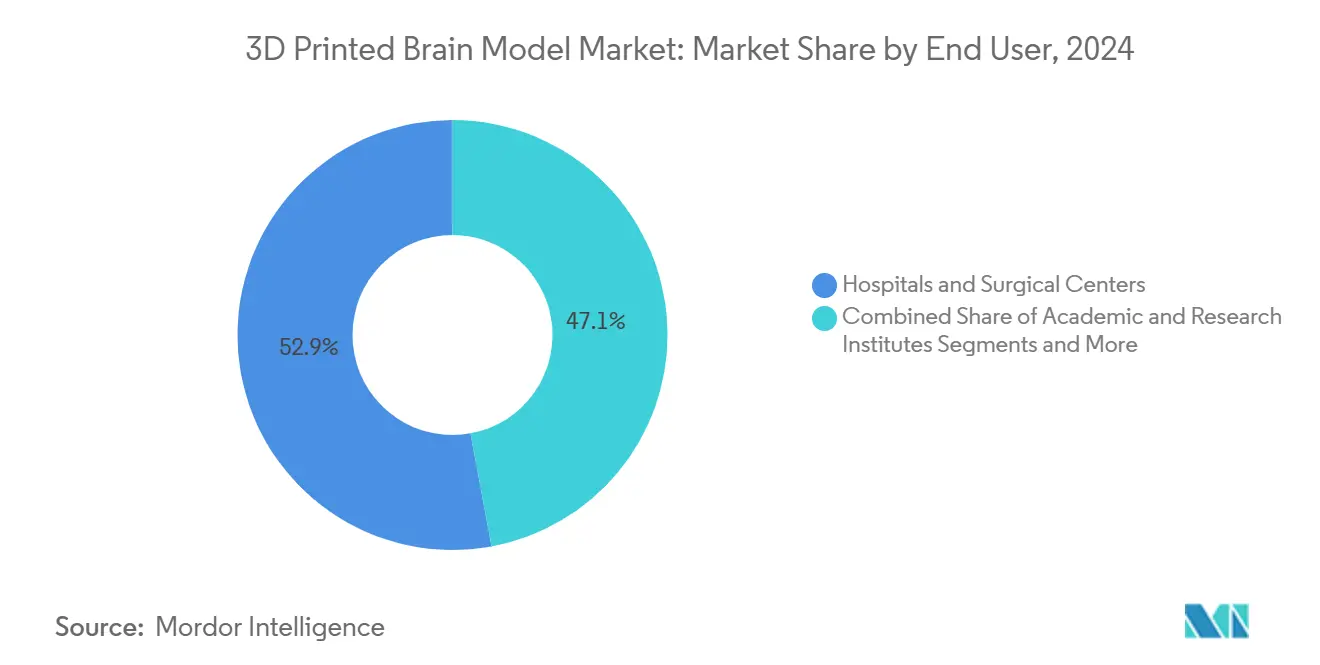

- Por usuário final, hospitais e centros cirúrgicos detinham 52,9% do tamanho do mercado de modelos cerebrais impressos em 3D em 2024, enquanto os fabricantes de dispositivos médicos registram o crescimento mais rápido com CAGR de 24,8%.

- Por geografia, a América do Norte gerou 42,8% da receita de 2024, mas a Ásia-Pacífico deve registrar o crescimento regional mais rápido com um CAGR de 20,3% durante 2025–2030.

Tendências e Perspectivas do Mercado Global de Modelos Cerebrais Impressos em 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Mandatos de Simulação em Neurocirurgia | +2.10% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das Vias de Reembolso para Modelos Anatômicos de Impressão 3D | +1.80% | América do Norte como núcleo, com adoção gradual na UE | Médio prazo (2 a 4 anos) |

| Redução dos Custos de Impressoras Desktop de Fotopolimerização em Cuba e Resinas | +1.40% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Surgimento de Combinações de Software/Impressora para Ponto de Atendimento com Aprovação da FDA | +1.90% | América do Norte, com repercussão regulatória para outras regiões | Longo prazo (≥ 4 anos) |

| Consórcios Acadêmico-Industriais para Bioimpressão Funcional do Cérebro | +1.20% | Centros globais de pesquisa, concentrados nos EUA, UE e Ásia | Longo prazo (≥ 4 anos) |

| Financiamento Filantrópico para Treinamento em Neurocirurgia de Baixo Custo em Países de Baixa e Média Renda | +0.80% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Simulação em Neurocirurgia

Os conselhos médicos agora exigem que os residentes completem horas de simulação usando impressões anatomicamente precisas. O Conselho de Acreditação para Educação Médica de Pós-Graduação adicionou tarefas baseadas em modelos 3D aos marcos da neurocirurgia, levando os programas de residência dos EUA a adquirir impressoras dedicadas.[1]Conselho de Acreditação para Educação Médica de Pós-Graduação, "Marcos 2.0 Neurocirurgia," acgme.org As faculdades europeias seguem o exemplo após os ensaios de clipagem de aneurismas reduzirem as taxas de complicações em dois dígitos. Os hospitais estendem o conceito aos ensaios pré-operatórios, com o laboratório interno de Yale reduzindo o tempo médio de craniotomia em uma hora. Esses mandatos garantem uma demanda recorrente porque as turmas de treinamento se renovam anualmente, assegurando volumes de impressão estáveis.

Crescimento das Vias de Reembolso para Modelos Anatômicos de Impressão 3D

A Associação Médica Americana introduziu os códigos CPT 0620T-0621T para impressões 3D específicas para pacientes, convertendo o que antes era um centro de custo em um serviço reembolsável.[2]Associação Médica Americana, "Códigos da Categoria III: Impressão 3D," ama-assn.org Os primeiros projetos-piloto do Medicare demonstraram economias líquidas por meio de menor ocupação do centro cirúrgico, levando as seguradoras privadas a espelhar a política. Na Europa, o sistema DRG da Alemanha aprovou pagamentos adicionais baseados em casos para modelos neurovasculares complexos em 2025, e a França está testando uma via semelhante para casos de malformações congênitas. O reembolso melhora materialmente o retorno sobre o investimento para os laboratórios POC hospitalares, acelerando as compras de capital de impressoras SLA de médio porte.

Redução dos Custos de Impressoras Desktop de Fotopolimerização em Cuba e Resinas

Os sistemas de estereolitografia desktop de grau médico que custavam USD 45.000 em 2018 agora são listados abaixo de USD 2.000, enquanto as resinas de classe I da ISO 10993 têm preço abaixo de USD 15 por modelo. A queda de custo permite que hospitais comunitários, faculdades de enfermagem e grupos de baixos recursos adotem soluções do mercado de modelos cerebrais impressos em 3D antes restritas a centros terciários. Os consumíveis mais baratos também permitem lotes maiores de modelos para campos de treinamento por simulação, apoiando currículos baseados em evidências sem estourar o orçamento.

Combinações de Software-Impressora para Ponto de Atendimento com Aprovação da FDA

Em 2025, a FDA dos EUA aprovou o fluxo de trabalho EXT 220 MED da 3D Systems — cobrindo software de segmentação, impressora e resina como um único dispositivo médico — para aplicações cranianas. A decisão simplifica a conformidade para a produção hospitalar e reduz o prazo de entrega do modelo de dois dias para menos de quatro horas. Os sistemas de saúde dos EUA estão agora estabelecendo "suítes de fabricação clínica" adjacentes à radiologia para impressões sob demanda durante evacuações emergenciais de hematomas, criando uma nova fronteira competitiva baseada na velocidade de resposta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas Horas de Trabalho para Segmentação de DICOM e Pós-Processamento | -1.60% | Global, particularmente agudo em regiões com alto custo de mão de obra | Curto prazo (≤ 2 anos) |

| Normas Fragmentadas de Biocompatibilidade de Materiais | -1.10% | Global, com complexidade regulatória em operações de múltiplos mercados | Médio prazo (2 a 4 anos) |

| Incerteza de Propriedade Intelectual em Torno de Neuromodelos Específicos para Pacientes | -0.90% | América do Norte e Europa, com repercussão para os mercados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Polímeros Seguros para Autoclave Limitados para Uso em Centro Cirúrgico | -0.70% | Global, com maior impacto em ambientes cirúrgicos estéreis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Horas de Trabalho para Segmentação de DICOM e Pós-Processamento

A neuroanatomia complexa frequentemente exige limpeza manual após as etapas automatizadas de inteligência artificial. Estudos de tempo e movimento revisados por pares estimam a segmentação média em 8 a 24 horas por paciente. Esse gargalo eleva o custo por caso e limita a implantação em emergências. Centros menores sem equipe de neurorradiologia precisam terceirizar a preparação de dados, perdendo a imediatidade oferecida pela impressão POC. Os fornecedores respondem com plug-ins de aprendizado profundo, mas a validação regulatória de contornos automatizados permanece um fator limitante.

Normas Fragmentadas de Biocompatibilidade de Materiais

A ISO 10993 fornece orientações gerais, mas as autoridades regionais sobrepõem limites divergentes de esterilidade e substâncias extraíveis, forçando programas de testes paralelos para cada lote de resina.[3]Chenyang Niu et al., "Normas de Biocompatibilidade na Impressão 3D," Frontiers in Materials, frontiersin.org Por exemplo, o mesmo fotopolímero passa nos testes de citotoxicidade da FDA dos EUA, mas falha nos limites de partículas da UE. Os desenvolvedores absorvem custos de validação duplicados que desencorajam resinas novas específicas para tecido neural ou hidrogéis condutores. Os grupos de trabalho conjuntos ISO/ASTM em andamento visam a anexos harmonizados de manufatura aditiva, mas o atrito no mercado persiste durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Hidrogéis Bioimpressos Impulsionam a Inovação

Os hidrogéis bioimpressos registraram o CAGR mais rápido de 27,5% até 2030, impulsionados por avanços em tintas à base de fibrina que sustentaram a sinalização sináptica após sete dias em cultura. As resinas fotopoliméricas permaneceram dominantes com 43,9% de participação em 2024 devido à precisão abaixo de 100 mícrons essencial para modelos microvasculares. Os filamentos termoplásticos atendem a laboratórios de ensino sensíveis ao preço, enquanto os elastômeros de silicone melhoram o feedback tátil para a prática de clipagem cerebrovascular. As formulações compostas que integram sulfato de bário radiopaco permitem o treinamento em fluoroscopia intraoperatória, um nicho emergente no mercado de modelos cerebrais impressos em 3D.

A seleção de materiais depende cada vez mais da compatibilidade com esterilização; poucas resinas sobrevivem aos ciclos de autoclave a 134 °C exigidos para uso em centro cirúrgico estéril. Consequentemente, os hospitais frequentemente imprimem modelos de referência internos e terceirizam guias de grau cirúrgico para bureaus especializados. No entanto, a convergência da bioimpressão de hidrogéis com chassis de fotopolímero sugere construtos híbridos que combinam andaimes rígidos de crânio com análogos de córtex vivo, posicionando a ciência dos materiais como um motor central de valor do mercado de modelos cerebrais impressos em 3D.

Por Tecnologia de Impressão: A Bioimpressão 3D Transforma as Aplicações

O SLA/DLP capturou 38,6% da receita em 2024 porque suas camadas curadas a laser atingem o detalhe de sulco de 150 a 200 mícrons exigido pelos cirurgiões vasculares. No entanto, a bioimpressão 3D apresenta o CAGR mais alto de 29,2% e está redefinindo a utilidade: pesquisadores de Wisconsin imprimiram tecido neural em escala centimétrica com conectividade funcional, possibilitando ensaios de resposta a medicamentos impossíveis com plásticos inertes. As plataformas de jato múltiplo combinam gotículas rígidas e elastoméricas, oferecendo aos cirurgiões um modelo de peça única que diferencia a massa tumoral do córtex circundante por cores. As bioimpressoras SLA mascaradas de código aberto documentadas no PubMed reduzem as barreiras de entrada para consórcios acadêmicos, promovendo a difusão global.

As suítes de ponto de atendimento borram as linhas de modalidade, incorporando segmentação por inteligência artificial, mistura de resinas e orquestração de fazenda de impressoras em um único dispositivo validado. Essa experiência plug-and-play ajuda pequenos hospitais a superar curvas de aprendizado íngremes, alimentando a intensidade competitiva no mercado de modelos cerebrais impressos em 3D.

Por Usuário Final: Fabricantes de Dispositivos Médicos Aceleram a Adoção

Hospitais e centros cirúrgicos controlaram 52,9% da receita de 2024, refletindo os mandatos de residência e as necessidades de ensaio pré-operatório. No entanto, os fabricantes de dispositivos registram um CAGR de 24,8% à medida que iteram implantes cranianos e eletrodos de neuroestimulação em conjuntos de dados de pacientes em vez de médias de cadáveres. A Medtronic utilizou impressões cerebrais de alta fidelidade para refinar as trajetórias de eletrodos de sua plataforma DBS adaptativa BrainSense, reduzindo os ciclos de protótipos e obtendo a aprovação da FDA no final de 2025. Os laboratórios acadêmicos mantêm uma participação estável ao aproveitar as impressões de tecido vivo para triagem de medicamentos para o Alzheimer, enquanto os centros de simulação dedicados adquirem grandes lotes de modelos para cursos de certificação de conselho. O uso por consumidores individuais ainda é incipiente, mas cresce à medida que impressoras abaixo de USD 2.000 entram no ecossistema de laboratórios domésticos, ecoando as tendências mais amplas do movimento maker.

Análise Geográfica

A América do Norte respondeu por 42,8% da receita em 2024, impulsionada pelas regras de simulação do Conselho de Acreditação para Educação Médica de Pós-Graduação, pelos projetos-piloto de reembolso do Centro de Serviços Medicare e Medicaid e pelos precedentes da FDA que coletivamente reduzem o risco de adoção hospitalar. Instituições de referência como a Clínica Mayo publicam estudos de caso mostrando reduções no tempo operatório e menos posicionamentos incorretos de clipes em cirurgia de aneurisma após ensaios com modelos POC. Os Estados Unidos também lideram os depósitos de patentes para hidrogéis específicos para tecido neural, reforçando sua liderança tecnológica no mercado de modelos cerebrais impressos em 3D.

A Ásia-Pacífico apresenta o CAGR mais rápido de 20,3% até 2030, à medida que a China quadruplica as vagas de treinamento em neurocirurgia e financia parques industriais de manufatura aditiva. A sociedade envelhecida do Japão aumenta os volumes de craniotomia, estimulando a demanda por ferramentas de ensaio específicas para pacientes. Os centros de turismo médico da Índia integram modelos impressos para diferenciar pacotes de tumores complexos, enquanto o governo da Coreia do Sul equipara subsídios para bioimpressoras de plataforma aberta em hospitais universitários.

A Europa registra crescimento moderado em meio à heterogeneidade regulatória. Os institutos Fraunhofer da Alemanha comercializam misturas de fotopolímeros de classe ISO, mas os fluxos de trabalho transfronteiriços enfrentam variações na Marcação CE. A França e a Itália testam o reembolso para guias cirúrgicos de impressão 3D, mas a adoção permanece específica por centro. O Reino Unido pós-Brexit mantém destaque na pesquisa neuro-robótica, canalizando fundos da Innovate UK para empreendimentos de impressão híbrida. Apesar da fragmentação, as universidades da UE sustentam a demanda por impressões de organoides corticais usados em colaborações farmacêuticas, consolidando a Europa como um peso-pesado em P&D no mercado global de modelos cerebrais impressos em 3D.

Cenário Competitivo

O mercado de modelos cerebrais impressos em 3D apresenta concentração moderada. Os cinco principais fornecedores — 3D Systems, Stratasys, Materialise, Axial3D e Anatomage — controlam coletivamente cerca de 55% da receita, refletindo expertise em fluxos de trabalho regulamentados de saúde. Os grandes incumbentes agrupam software, impressoras e resinas sob sistemas de qualidade ISO 13485, oferecendo aos hospitais um caminho de fornecedor único para a conformidade. As empresas especializadas se diferenciam por meio de bibliotecas específicas para neurologia e segmentação por inteligência artificial como serviço, enquanto as startups de bioimpressão buscam financiamento de capital de risco para construtos de tecido vivo.

Os movimentos estratégicos ressaltam o controle do ecossistema. A 3D Systems obteve a aprovação da FDA para sua linha POC EXT 220 MED, criando um modelo que os concorrentes devem seguir. A Materialise adquiriu uma participação minoritária em uma especialista em segmentação por inteligência artificial para automatizar a preparação de modelos, reduzindo o tempo do técnico pela metade. O planejado IPO de USD 216 milhões da Brainlab financia mecanismos de fluxo de trabalho com foco em software que integram modelos 3D com navegação em centro cirúrgico. Enquanto isso, a Medtronic licencia cruzadamente arquivos de impressão com laboratórios acadêmicos para co-desenvolver protótipos de neuroestimulação implantável, exemplificando como os fabricantes de equipamentos originais de dispositivos aproveitam o mercado de modelos cerebrais impressos em 3D para P&D ágil.

A fronteira da inovação é a funcionalização — incorporação de canais perfusáveis e camadas de hidrogel eletrocondutor. A prova de conceito de tecido funcional de Wisconsin desencadeou parcerias com fabricantes de equipamentos originais que buscam plataformas de triagem pré-clínica. Os fornecedores que dominarem a impressão híbrida poderão disromper os bureaus de serviços tradicionais ao oferecer construtos completos em vez de plásticos inertes.

Líderes do Setor de Modelos Cerebrais Impressos em 3D

3D Systems Corporation

Stratasys Ltd.

Materialise NV

Axial3D Ltd.

Lazarus 3D, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Medtronic reportou receita do exercício fiscal de 2025 de USD 33,5 bilhões e lançou o DBS adaptativo BrainSense, desenvolvido com modelos 3D específicos para pacientes.

- Maio de 2025: A Restor3d obteve USD 38 milhões para acelerar implantes espinhais e cranianos impressos em 3D.

- Fevereiro de 2024: A Universidade de Wisconsin-Madison imprimiu tecido cerebral humano funcional com atividade sináptica, publicado na Cell Stem Cell.

Escopo do Relatório Global do Mercado de Modelos Cerebrais Impressos em 3D

| Polímeros Termoplásticos (PLA, ABS, PETG) |

| Resinas Fotopoliméricas (SLA/DLP) |

| Silicone e Elastômeros |

| Materiais Compostos e com Carga |

| Hidrogéis Bioimpressos |

| FDM / FFF |

| SLA / DLP |

| SLS |

| PolyJet / Jato de Material |

| Bioimpressão 3D |

| Hospitais e Centros Cirúrgicos |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Treinamento por Simulação |

| Fabricantes de Dispositivos Médicos |

| Consumidores Individuais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Polímeros Termoplásticos (PLA, ABS, PETG) | |

| Resinas Fotopoliméricas (SLA/DLP) | ||

| Silicone e Elastômeros | ||

| Materiais Compostos e com Carga | ||

| Hidrogéis Bioimpressos | ||

| Por Tecnologia de Impressão | FDM / FFF | |

| SLA / DLP | ||

| SLS | ||

| PolyJet / Jato de Material | ||

| Bioimpressão 3D | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Treinamento por Simulação | ||

| Fabricantes de Dispositivos Médicos | ||

| Consumidores Individuais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de modelos cerebrais impressos em 3D em 2025?

O mercado está avaliado em USD 41,2 milhões em 2025 e tem previsão de crescer a um CAGR de 9,5% para USD 64,8 milhões até 2030.

Qual tipo de material cresce mais rapidamente na impressão 3D neurocirúrgica?

Os hidrogéis bioimpressos expandem a um CAGR de 27,5% porque suportam a formação de redes neurais funcionais para pesquisa e testes de medicamentos.

Por que os hospitais estão investindo em suítes de impressão 3D no ponto de atendimento?

As combinações integradas de impressora e software aprovadas pela FDA permitem que os hospitais produzam modelos específicos para pacientes em horas, reduzindo o tempo operatório e se qualificando para reembolso.

O que limita a adoção mais ampla desses modelos hoje?

A segmentação de DICOM intensiva em mão de obra e as normas fragmentadas de biocompatibilidade elevam os custos e reduzem a produtividade.

Quais inovações de empresas os executivos devem acompanhar?

A plataforma POC aprovada pela FDA da 3D Systems e o DBS BrainSense da Medtronic, ambos desenvolvidos com modelos cerebrais impressos em 3D, sinalizam avanços que moldam o mercado.

Página atualizada pela última vez em: