Tamanho e Participação do Mercado de Implantes Cerebrais

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

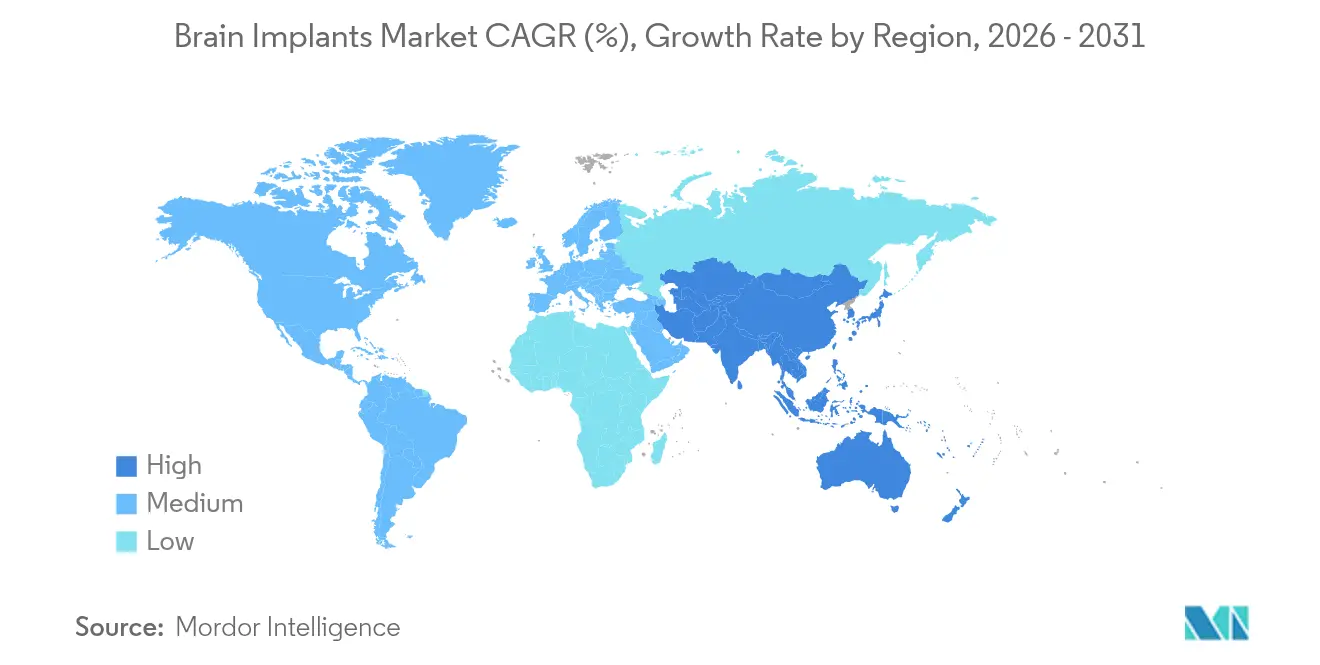

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Cerebrais por Mordor Intelligence

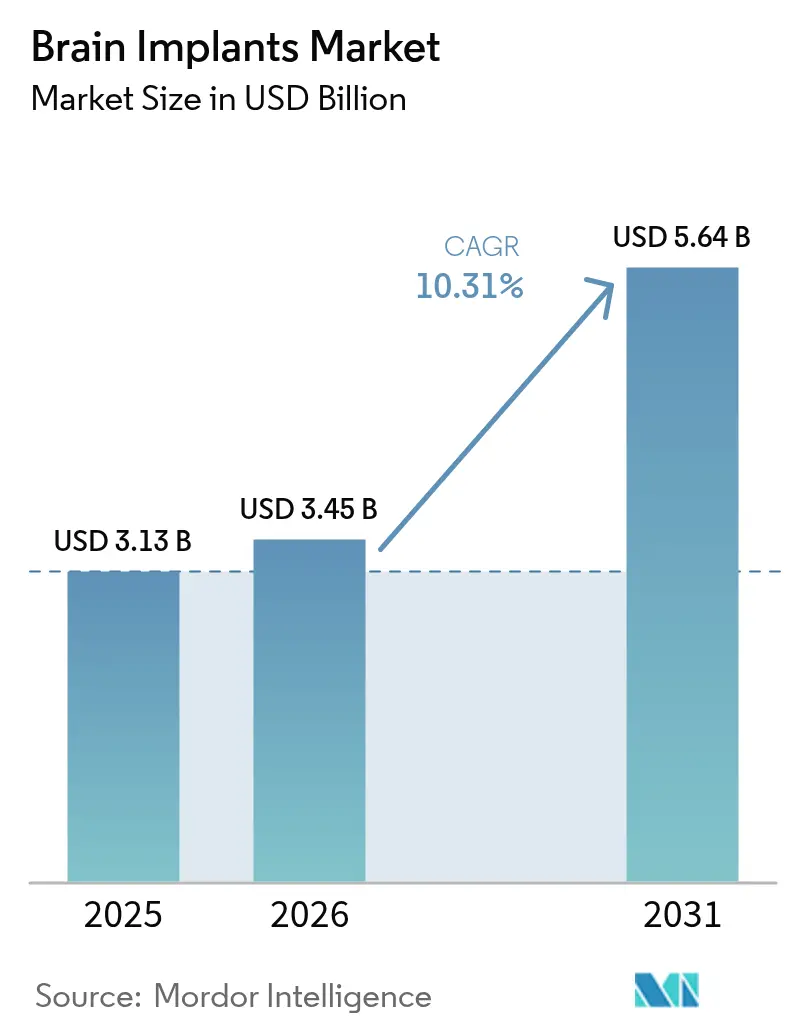

O tamanho do mercado de implantes cerebrais foi avaliado em USD 3,13 bilhões em 2025 e estima-se que cresça de USD 3,45 bilhões em 2026 para atingir USD 5,64 bilhões até 2031, a um CAGR de 10,31% durante o período de previsão (2026-2031). A maior aceitação por parte dos pagadores, a miniaturização de sensores e os sistemas de circuito fechado habilitados por inteligência artificial estão redefinindo coletivamente as estratégias de neurointervençao, criando novas oportunidades para a estimulação cerebral profunda (ECP), a estimulação do nervo vago (ENV) e as emergentes soluções de interface cérebro-computador (ICC). Os players estão integrando agressivamente eletrodos de grafeno e revestimentos biocompatíveis para estender a longevidade dos dispositivos, enquanto matrizes de microeletrodos flexíveis reduzem o trauma tecidual e aceleram a recuperação pós-operatória. Os aportes de capital de risco — liderados por rodadas de nove dígitos, como a captação de USD 200 milhões da Blackrock Neurotech — validam a prontidão comercial em diversas categorias terapêuticas.[1]FinSMEs, "Blackrock Neurotech Capta USD 200M," finsmes.comEnquanto isso, as vias de aprovação acelerada do Dispositivo Inovador da FDA e do Regulamento de Dispositivos Médicos da UE continuam a comprimir os prazos de aprovação para tecnologias neurais de próxima geração e consolidam a posição de liderança da América do Norte, mesmo com a Ásia-Pacífico acelerando a adoção em todo o sistema.

Principais Conclusões do Relatório

- Por tipo de produto, os estimuladores cerebrais profundos lideraram com 42,10% da participação do mercado de implantes cerebrais em 2025, enquanto os estimuladores do nervo vago avançam a um CAGR de 11,22% até 2031.

- Por tecnologia, as abordagens cirúrgicas invasivas capturaram 70,85% da participação do mercado de implantes cerebrais em 2025; os métodos percutâneos minimamente invasivos registram o crescimento mais rápido, com um CAGR de 11,74%.

- Por aplicação, a dor crônica representou 32,40% da participação do tamanho do mercado de implantes cerebrais em 2025, enquanto a terapia para a doença de Parkinson tem previsão de expansão a um CAGR de 11,29% até 2031.

- Por usuário final, hospitais e centros de neurocirurgia detinham 58,10% da participação em 2025; os centros cirúrgicos ambulatoriais exibem o maior CAGR projetado de 11,95%.

- Por geografia, a América do Norte reteve 52,70% da participação do mercado de implantes cerebrais em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 12,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Implantes Cerebrais*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios neurodegenerativos e de movimento | +2.3% | Global; concentrado na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Avanços em miniaturização e tecnologia de circuito fechado | +1.8% | América do Norte e UE; adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão favorável do reembolso nos EUA/UE | +1.2% | América do Norte e UE; extensão para mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Algoritmos de estimulação adaptativa orientados por inteligência artificial | +0.9% | Adoção inicial em mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Vias de aprovação acelerada do Dispositivo Inovador da FDA e do Regulamento de Dispositivos Médicos da UE | +0.7% | América do Norte e UE; definindo padrões globais | Curto prazo (≤ 2 anos) |

| Aumento do megafinanciamento em neurotecnologia e atividade de capital de risco | +0.6% | Global; centros de investimento na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Neurodegenerativos e de Movimento

Os casos globais de doença de Parkinson estão a caminho de atingir 25,2 milhões até 2050, dobrando o fardo atual e ampliando o grupo de candidatos à estimulação cerebral profunda. A epilepsia resistente a medicamentos já afeta 10,1 milhões de pessoas que permanecem elegíveis para intervenção cirúrgica, enquanto a depressão resistente ao tratamento continua a impulsionar a adoção de dispositivos psiquiátricos. A demografia envelhecida nos mercados desenvolvidos e a melhoria dos recursos diagnósticos nas economias emergentes se combinam para garantir volumes de procedimentos consistentes. Estudos de saúde econômica mostraram que os procedimentos de estimulação cerebral profunda em 2024 economizaram de USD 20.000 a 35.000 por paciente anualmente em custos de medicação, mantendo os gastos totais abaixo dos limites de custo-efetividade comumente aceitos.

Avanços em Miniaturização e Tecnologia de Circuito Fechado

Os eletrodos de grafeno e os metais nanoporosos reduziram o tamanho dos implantes em até 70%, melhorando a fidelidade do sinal e reduzindo a inflamação pós-cirúrgica. As baterias agora duram mais graças aos processadores neuromórficos que reduzem o consumo de energia, com plataformas recarregáveis como o sistema Infinity DBS da Abbott permitindo atualizações de parâmetros via smartphone.[2]Fonte: Abbott Laboratories, "Resumo do Produto do Sistema Infinity DBS," abbott.com O firmware de aprendizado de máquina no dispositivo ajusta a estimulação em tempo real, movendo a terapia de configurações estáticas para protocolos dinâmicos e específicos para cada paciente. Esses avanços coletivamente aceleram a recuperação ambulatorial, elevam a eficácia a longo prazo e impulsionam uma maior aceitação por parte dos médicos.

Expansão Favorável do Reembolso nos EUA/UE

O Medicare ampliou a cobertura da estimulação cerebral profunda para incluir tremor essencial e distonia, adicionando códigos de faturamento específicos que simplificam o processamento de solicitações. Os organismos europeus de avaliação de tecnologias em saúde agora aplicam estruturas baseadas em valor que capturam as economias ao longo da vida decorrentes da redução da farmacoterapia, estimulando o alinhamento dos pagadores na França, Alemanha e Reino Unido. Projetos-piloto que avaliam a cobertura de neuroestimulação relacionada à depressão poderiam desbloquear populações endereçáveis consideráveis uma vez finalizados, reforçando a previsibilidade de receita para fabricantes de dispositivos e hospitais.

Algoritmos de Estimulação Adaptativa Orientados por Inteligência Artificial

A interface cérebro-computador da Synchron integra modelos de linguagem de grande escala para traduzir a intenção neural em comandos para dispositivos externos para pacientes com perda grave de mobilidade. A análise em tempo real refina a largura de pulso, a amplitude e a frequência com base no feedback intracortical, diminuindo as visitas de programação manual. Os modelos de fundação emergentes para decodificação de sinais neurais prometem calibração padronizada em diversas anatomias de pacientes, o que pode reduzir o tempo de treinamento e ampliar a adoção por parte dos clínicos. A criptografia integrada mitiga simultaneamente os riscos de privacidade enquanto permite a teleprogramação segura.

Análise de Impacto das Restrições do Mercado de Implantes Cerebrais*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do dispositivo e do procedimento cirúrgico | -1.1% | Global; pronunciado em sistemas de saúde sensíveis a custos e emergentes | Longo prazo (≥ 4 anos) |

| Evidências clínicas de longo prazo limitadas em algumas indicações | -0.7% | Mundial; maior escrutínio em mercados orientados por evidências | Médio prazo (2-4 anos) |

| Preocupações com segurança cibernética e privacidade de dados | -0.6% | Global; foco elevado na UE e em estados da Ásia-Pacífico centrados em privacidade | Médio prazo (2-4 anos) |

| Escassez de neurocirurgiões especialistas | -0.8% | Regiões emergentes, notadamente Sudeste Asiático, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo e do Procedimento Cirúrgico

Um episódio completo de estimulação cerebral profunda, incluindo hardware, cirurgia e programação no primeiro ano, varia de USD 140.000 a 190.000, com manutenção de acompanhamento de USD 4.500 a 7.800 por ano. Em muitos países emergentes, esses valores superam a renda familiar anual, limitando a penetração. A contratação baseada em valor entre prestadores e fabricantes está evoluindo, mas ainda se limita a um punhado de contextos de alta renda, prolongando a lacuna de acessibilidade.

Preocupações com Segurança Cibernética e Privacidade de Dados

As interfaces sem fio baseadas em Bluetooth LE e Wi-Fi simplificam a programação remota, mas apresentam riscos de "sequestro cerebral" se não forem protegidas. A nova orientação da FDA exige comunicação criptografada e autenticação multifator para dispositivos neurais, adicionando complexidade de design e custo. O Regulamento Geral de Proteção de Dados da UE introduz regras rígidas de consentimento e portabilidade de dados, obrigando os fabricantes a incorporar recursos de conformidade no início do ciclo de vida do produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Implantes Cerebrais

Por Tipo de Produto:

Estimuladores Cerebrais Profundos Sustentam a Liderança em Meio ao Rápido Crescimento dos Estimuladores do Nervo VagoOs estimuladores cerebrais profundos detinham uma expressiva participação de 42,10% do mercado de implantes cerebrais em 2025, ancorada por três décadas de evidências clínicas para Parkinson, tremor essencial e distonia. Mais de 160.000 implantes foram realizados em todo o mundo, conferindo à modalidade uma familiaridade procedimental incomparável entre cirurgiões e pagadores. O crescimento global permanece saudável à medida que novas indicações, como o transtorno obsessivo-compulsivo, avançam além dos ensaios clínicos fundamentais. Enquanto isso, os estimuladores da medula espinhal mantêm volumes sólidos em casos de dor crônica e neuropatia diabética, diversificando ainda mais os fluxos de receita para os players estabelecidos.

Os estimuladores do nervo vago representam a oportunidade de crescimento mais rápido, registrando um CAGR de 11,22% até 2031. A utilidade multifacetada na epilepsia resistente a medicamentos, na depressão resistente ao tratamento e nos distúrbios inflamatórios impulsiona a adoção em múltiplas especialidades. Os líderes tecnológicos estão miniaturizando os geradores de pulso e melhorando a durabilidade dos eletrodos, permitindo tempos operatórios mais curtos e menos cirurgias de revisão. No geral, o mercado de implantes cerebrais permanece liderado pela inovação de produtos, com sistemas de estimulação cerebral profunda de circuito fechado e neuroestimuladores responsivos a convulsões expandindo os casos de uso enquanto sustentam preços médios de venda estáveis.

Por Tecnologia:

Procedimentos Invasivos Dominam, mas Técnicas Minimamente Invasivas AceleramA cirurgia estereotáxica invasiva continua a representar 70,85% do mercado de implantes cerebrais em 2025, graças ao posicionamento preciso dos eletrodos e às vias de cuidado bem reembolsadas. As metanálises cobrindo coortes de 2025 documentam eventos cerebrovasculares em 2,71%, comprometimento permanente em 1,0% e mortalidade em 0,4%, números que tranquilizam cirurgiões e reguladores. A adoção simultânea de navegação assistida por robô e orientação por ressonância magnética de 3 Tesla mantém as taxas de complicação em trajetória descendente.

No entanto, as abordagens minimamente invasivas, como o Stentrode endovascular da Synchron, estão ganhando impulso com um CAGR previsto de 11,74%. A implantação pela veia jugular elimina a craniotomia, reduz o tempo do procedimento e pode permitir a expansão para centros cirúrgicos ambulatoriais. Os eletrodos de polímero flexível revestidos com agentes anti-inflamatórios reduzem as respostas de corpo estranho, enquanto a entrega por acesso único diminui os riscos de infecção. À medida que essas estratégias menos invasivas amadurecem, elas ampliam os grupos de candidatos e aceleram as implantações geográficas, impulsionando o crescimento incremental de volume.

Por Aplicação:

Dor Crônica Lidera, Terapia para Parkinson Registra Expansão Mais RápidaA dor crônica representa 32,40% do total de procedimentos, impulsionada por evidências robustas que apoiam a estimulação da medula espinhal para a síndrome de cirurgia lombar fracassada e a síndrome de dor regional complexa. As aprovações da FDA para neuropatia diabética abriram novos canais de encaminhamento, aumentando a utilização em clínicas de dor e redes de saúde integradas.

O tratamento da doença de Parkinson é o segmento de crescimento mais rápido, com um CAGR de 11,29%. Protocolos de intervenção mais precoce, direcionamento refinado do núcleo subtalâmico e índices de custo-efetividade abaixo de USD 50.000 por ano de vida ajustado pela qualidade sustentam a confiança dos pagadores. A epilepsia mantém volumes estáveis à medida que os dispositivos de neuroestimulação responsiva demonstram redução durável de convulsões ao longo de nove anos de acompanhamento, enquanto os usos psiquiátricos — liderados pela depressão — se aproximam da inflexão comercial à medida que os ensaios clínicos fundamentais amadurecem.

Por Usuário Final:

Hospitais Continuam a Dominar enquanto Centros Ambulatoriais Ganham TerrenoHospitais e centros de neurocirurgia controlaram 58,10% do volume de procedimentos em 2025, refletindo as necessidades de infraestrutura das operações estereotáxicas e dos cuidados pós-operatórios. As estruturas de reembolso maduras incentivam o faturamento hospitalar, e as equipes multidisciplinares simplificam o gerenciamento perioperatório.

Os centros cirúrgicos ambulatoriais registram o maior CAGR de 11,95%, particularmente nos Estados Unidos, onde os pagadores incentivam ambientes de menor custo e os dispositivos minimamente invasivos encurtam os períodos de observação. As clínicas comunitárias de distúrbios do movimento estão cada vez mais equipadas para lidar com programação e manutenção de baterias, redistribuindo ainda mais o acompanhamento de longo prazo dos hospitais terciários para ambientes ambulatoriais.

Análise Geográfica

Mercado de Implantes Cerebrais na América do Norte

A América do Norte mantém a primazia, contribuindo com 52,70% da receita global, ancorada pelas vias de aprovação acelerada da FDA, amplos reservatórios de capital e cobertura de reembolso consolidada para múltiplas indicações. Os hospitais dos EUA também se beneficiam de uma densa concentração de neurocirurgiões funcionais com formação em fellowship e de um florescente ecossistema de startups liderado por Neuralink, Precision Neuroscience e Synchron. O Canadá amplifica os totais regionais por meio de seguro de saúde universal que reconhece a ECP como medicamente necessária para o Parkinson e o tremor essencial.

Mercados Europeus em Sentido Amplo

A Europa segue de perto, sustentada por processos coordenados de ATS e vias de revisão acelerada do MDR da UE que agilizam os implantes inovadores. Alemanha, França e Reino Unido hospedam coletivamente dezenas de centros de excelência em ECP e continuam a pilotar reembolsos em larga escala de ENV e ENR. Os países nórdicos aproveitam os marcos de saúde digital para apoiar a programação remota de ECP, demonstrando modelos eficientes de atendimento a longa distância.

Mercado de Implantes Cerebrais na Ásia-Pacífico, Oriente Médio e África e América do Sul

A Ásia-Pacífico emerge como o corredor mais dinâmico, com uma perspectiva de CAGR de 12,11%. A China investe fortemente em P&D de neurociência e na fabricação de dispositivos de alta tecnologia, reduzindo as lacunas tecnológicas em relação aos pares ocidentais. A população envelhecida do Japão impulsiona uma forte demanda por soluções para distúrbios do movimento, enquanto o seguro universal do país simplifica a adesão dos pacientes. Índia, Coreia do Sul e Austrália completam o crescimento regional combinando parcerias público-privadas com pesquisa acadêmica de ponta para estimular o volume de ensaios clínicos. O Oriente Médio e África e a América do Sul permanecem incipientes, mas promissores. Os estados do GCC apoiam centros neurocirúrgicos emblemáticos como parte das agendas nacionais de inovação em saúde, enquanto Brasil e Argentina avançam com projetos-piloto de reembolso direcionados, apesar da volatilidade macroeconômica. O potencial de longo prazo depende da ampliação da formação de especialistas, da estabilização do risco cambial e da expansão da infraestrutura de teleprogramação em localidades rurais.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada. Os três principais — Medtronic, Abbott e Boston Scientific — mantêm a liderança combinando portfólios diversificados de neuroestimulação com relacionamentos consolidados com cirurgiões desenvolvidos ao longo de décadas. Cada um investe em algoritmos de circuito fechado habilitados por inteligência artificial, plataformas de energia recarregáveis e integração com smartphones para renovar as bases instaladas sem recorrer a cortes agressivos de preços.

Disruptores como Synchron, Blackrock Neurotech e Precision Neuroscience atacam os modelos cirúrgicos legados com interfaces cérebro-computador menos invasivas que prometem tempos de procedimento mais curtos e maior adoção ambulatorial. O Stentrode endovascular pela veia jugular da Synchron avançou para ensaios clínicos fundamentais nos EUA sob o status de Dispositivo Inovador, enquanto a matriz de microprecisão da Blackrock visa restaurar a função motora em pacientes com paralisia. O forte apoio de capital de risco alimenta cronogramas clínicos agressivos e rápida ampliação da capacidade de fabricação, intensificando a concorrência pela atenção dos neurologistas.

As colaborações entre empresas de dispositivos e líderes em inteligência artificial em nuvem (por exemplo, o modelo Chiral da Synchron-NVIDIA) demonstram uma mudança do ecossistema em direção à diferenciação de terapia definida por software.[3]Pharmaphorum, "Synchron-NVIDIA Revela o Modelo Chiral," pharmaphorum.com Os players estabelecidos respondem adquirindo startups ricas em algoritmos ou co-desenvolvendo suítes de análise que geram recomendações de programação automatizadas. No geral, as capacidades proprietárias de ciência de dados agora pesam tanto quanto a confiabilidade do hardware nas licitações hospitalares, remodelando a dinâmica competitiva em todo o mercado de implantes cerebrais.

Líderes do Setor de Implantes Cerebrais

Boston Scientific Corporation

Renishaw PLC

Medtronic

Abbott

LivaNova Plc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Implantes Cerebrais

- Abbott Laboratories

- Boston Scientific

- Medtronic

- LivaNova

- NeuroPace

- Aleva Neurotherapeutics

- Newronika S.p.A.

- Saluda Medical

- Renishaw

- Paradromics

- MicroTransponder, Inc.

- Synchron

- Blackrock Neurotech

- Precision Neuroscience Corporation

- Synergia Medical

Desenvolvimento Recente da Indústria no Mercado de Implantes Cerebrais

- Março de 2025: Synchron e NVIDIA apresentaram o modelo de inteligência artificial Chiral na GTC 2025, permitindo que pacientes com ELA controlem dispositivos externos por meio de comandos de pensamento.

- Julho de 2024: A Synchron integrou sua interface cérebro-computador ao headset Apple Vision Pro para permitir a navegação em realidade mista sem as mãos para usuários com deficiência de mobilidade.

- Abril de 2024: A Blackrock Neurotech captou USD 200 milhões da Tether para financiar a comercialização de matrizes de eletrodos de precisão para paralisia e distúrbios neurológicos.

- Março de 2024: Os principais desenvolvedores de implantes formaram um consórcio setorial dedicado para harmonizar padrões e acelerar a adoção de neurotecnologia.

Mercado de Implantes Cerebrais Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de implantes cerebrais como a receita global gerada por dispositivos de neuroestimulação totalmente implantáveis ou de registo de sinais neurais, incluindo estimuladores cerebrais profundos, estimuladores da medula espinal, estimuladores do nervo vago, neuroestimuladores responsivos e chips de interface cortical emergentes, que são colocados cirurgicamente no interior do crânio ou ao longo do eixo neural espinal para administrar impulsos terapêuticos ou descodificar a atividade neural para uso clínico. O valor captado abrange geradores de impulsos novos de fábrica, elétrodos implantáveis e módulos de energia.

Exclusão do Âmbito: Excluímos estimuladores externos, headsets EEG vestíveis, serviços de recondicionamento e implantes destinados exclusivamente a terapia ortopédica ou cardíaca.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Estimuladores Cerebrais Profundos

- Estimuladores da Medula Espinhal

- Estimuladores do Nervo Vago

- Por Tecnologia

- Invasiva (Cirúrgica)

- Minimamente Invasiva / Percutânea

- Não Invasiva (Transcraniana)

- Por Aplicação

- Doença de Parkinson

- Dor Crônica

- Epilepsia

- Depressão e Distúrbios Psiquiátricos

- Tremor Essencial

- Outras Aplicações

- Por Usuário Final

- Hospitais e Centros de Neurocirurgia

- Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais

- Institutos Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistaram neurocirurgiões, responsáveis de aprovisionamento hospitalar e diretores de engenharia na América do Norte, Europa, China e Japão. As conversas refinaram os preços médios de venda, os limites de penetração e a curva de adoção inicial dos estimuladores de circuito fechado.

Investigação Documental

Começámos com conjuntos de dados epidemiológicos da Organização Mundial de Saúde, do estudo Global Burden of Disease e da International Parkinson and Movement Disorder Society para dimensionar os grupos de doentes. Os registos de autorização de dispositivos da US FDA e da EU MDR, as tarifas de procedimentos detidas pelos Centers for Medicare & Medicaid Services e os registos aduaneiros acedidos através do Dow Jones Factiva ancoraram os fluxos de unidades e os preços de exportação. Os relatórios anuais e os 10-K dos principais fornecedores revelaram informações sobre a composição dos produtos, enquanto a literatura do PubMed e os comunicados da International Neuromodulation Society clarificaram as taxas de revisão e os ciclos de vida dos dispositivos. Estas fontes são ilustrativas; muitas outras bases de dados públicas e por subscrição informaram a nossa análise documental.

Dimensionamento de Mercado e Previsão

Executamos uma construção descendente de prevalência para doente tratado que converte coortes de Parkinson, epilepsia, dor crónica e depressão em contagens de procedimentos. Aplicamos depois os ASP regionais. Os dados agregados de fornecedores provenientes de hospitais de amostra fornecem uma verificação ascendente, e validamos cruzadamente os totais. As variáveis-chave incluem a incidência diagnosticada, a penetração de dispositivos, o intervalo de substituição, o pipeline regulatório e as aprovações de reembolso. Uma regressão multivariada assistida por ARIMA projeta o valor até 2030.

Ciclo de Validação de Dados e Atualização

Os nossos resultados passam por revisão por pares, verificações de variância face a resumos de expedições e aprovação por parte de quadros seniores. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por recolhas de produtos, ensaios clínicos fundamentais ou decisões relevantes de pagadores.

Como o Tamanho do Mercado de Implantes Cerebrais da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas diferem porque as empresas escolhem conjuntos de dispositivos, bases de preços e cadências de atualização distintos.

Ao restringir o âmbito a neuroestimuladores totalmente implantáveis e ao aplicar reajustes uniformes de ASP para 2024, a Mordor fornece uma linha de base estável e pronta para a tomada de decisão.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,13 mil milhões | Mordor Intelligence | - |

| USD 6,97 mil milhões | Global Consultancy A | Inclui dispositivos vestíveis e preços de tabela sem desconto regional |

| USD 2,36 mil milhões | Industry Journal B | Utiliza dados de faturação hospitalar de apenas cinco países, com validação limitada por especialistas |

A comparação demonstra que a nossa seleção disciplinada do âmbito e a recalibração anual proporcionam às partes interessadas uma linha de base transparente que pode ser rastreada até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de implantes cerebrais?

O tamanho do mercado de implantes cerebrais é de USD 3,45 bilhões em 2026 e está projetado para atingir USD 5,64 bilhões até 2031.

Qual segmento de produto lidera o mercado?

Os estimuladores cerebrais profundos detêm a maior participação de 42,10% devido às fortes evidências clínicas em distúrbios do movimento.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico apresenta a expansão mais rápida, com um CAGR projetado de 12,11% até 2031, impulsionada por melhorias de infraestrutura e harmonização regulatória.

Qual tendência tecnológica está remodelando a entrega de terapias?

Os sistemas de circuito fechado habilitados por inteligência artificial que ajustam dinamicamente os parâmetros de estimulação em tempo real estão transformando a precisão do tratamento.

Página atualizada pela última vez em: