Tamanho e Participação do Mercado de Neurociência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neurociência por Mordor Intelligence

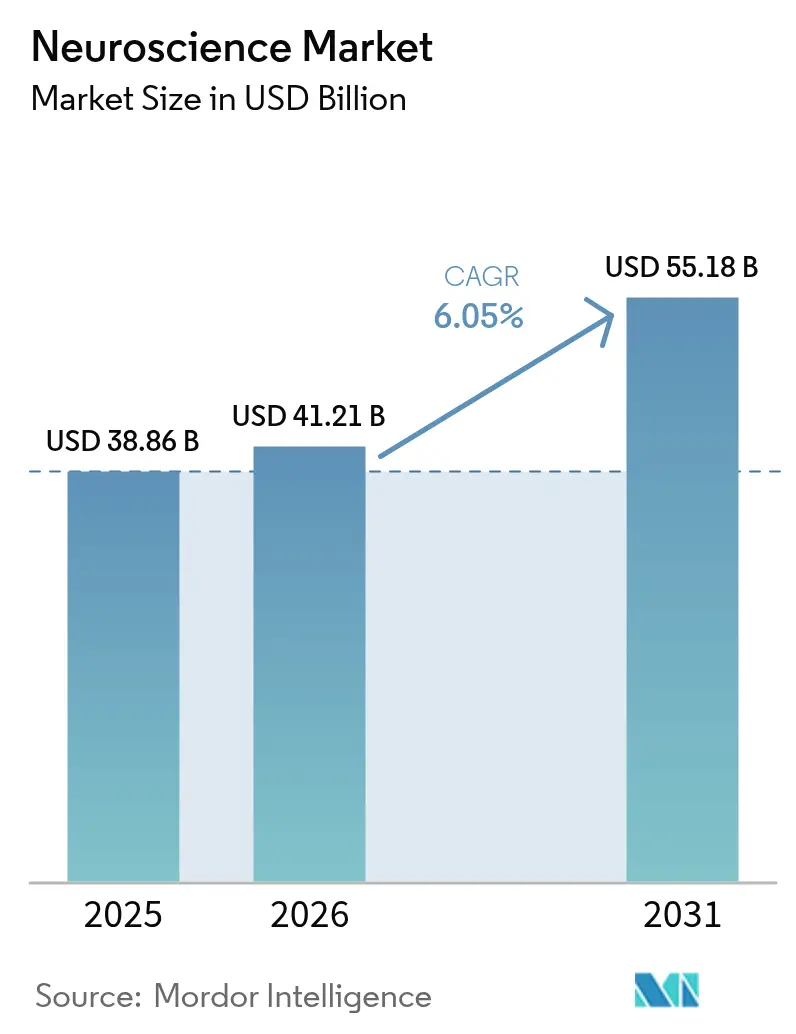

O tamanho do mercado de neurociência em 2026 é estimado em USD 41,21 bilhões, crescendo a partir do valor de 2025 de USD 38,86 bilhões, com projeções para 2031 indicando USD 55,18 bilhões, com crescimento a uma CAGR de 6,05% no período de 2026-2031. O tamanho atual do mercado de neurociência evidencia um impulso substancial, uma vez que os distúrbios neurológicos respondem por 3,4 bilhões de casos em todo o mundo, o maior ônus de doenças entre todas as áreas terapêuticas[1]Fonte: Organização Mundial da Saúde, "Mais de 1 em cada 3 Pessoas Afetadas por Condições Neurológicas, a Principal Causa de Doença e Incapacidade em todo o Mundo," who.int. O envelhecimento demográfico, a rápida adoção de sistemas de imagem de 7 T e superiores que agora alcançam resolução de 0,19 mm, e os contínuos avanços em interfaces cérebro-computador adaptativas impulsionam coletivamente a demanda. Ferramentas de suporte à decisão com IA em tempo real, plataformas de fusão de dados multimodais e neuroeletrônicos miniaturizados ampliam o alcance clínico ao mesmo tempo em que reduzem os custos de monitoramento. No entanto, os elevados custos iniciais de equipamentos e os marcos éticos em evolução em torno das neurotecnologias invasivas moderam a trajetória de crescimento e obrigam os participantes do mercado a inovar em estratégias de financiamento e regulação.

Principais Conclusões do Relatório

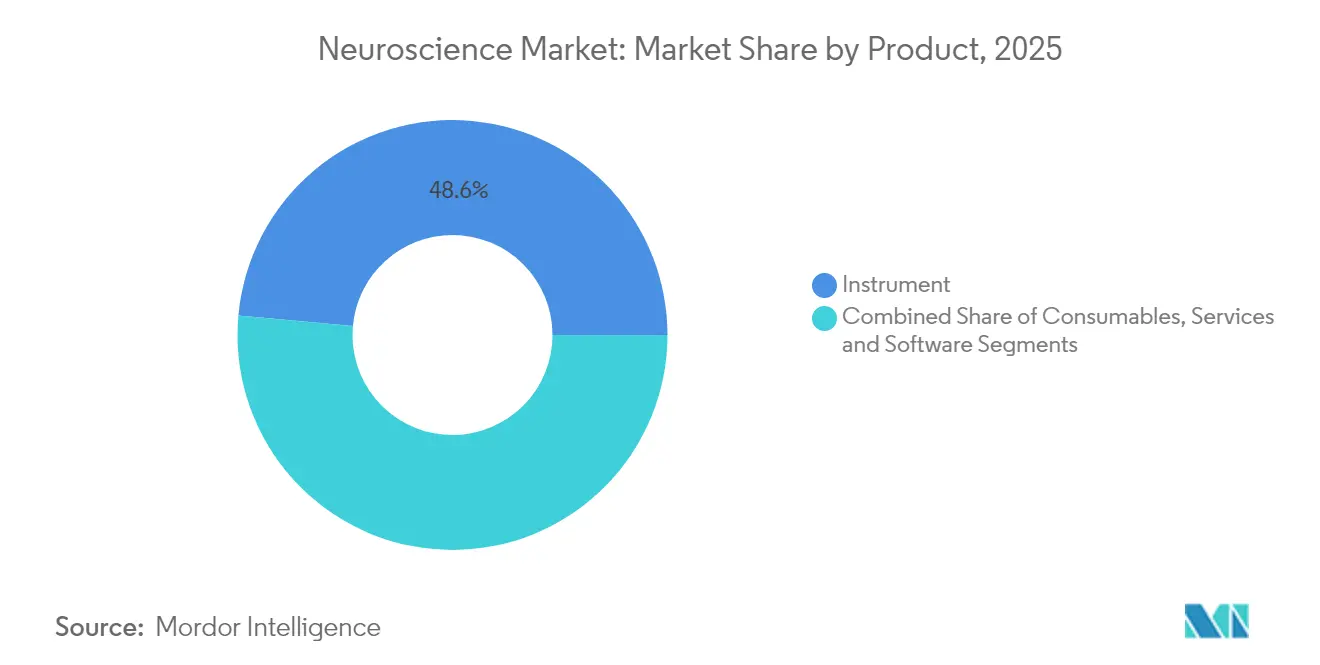

- Por produto, os instrumentos capturaram 48,55% da participação do mercado de neurociência em 2025; prevê-se que software e serviços se expandam a uma CAGR de 6,11% até 2031.

- Por tecnologia, a neuroimagem detinha 41,82% do tamanho do mercado de neurociência em 2025, enquanto a neuroestimulação deverá crescer a uma CAGR de 6,33% até 2031.

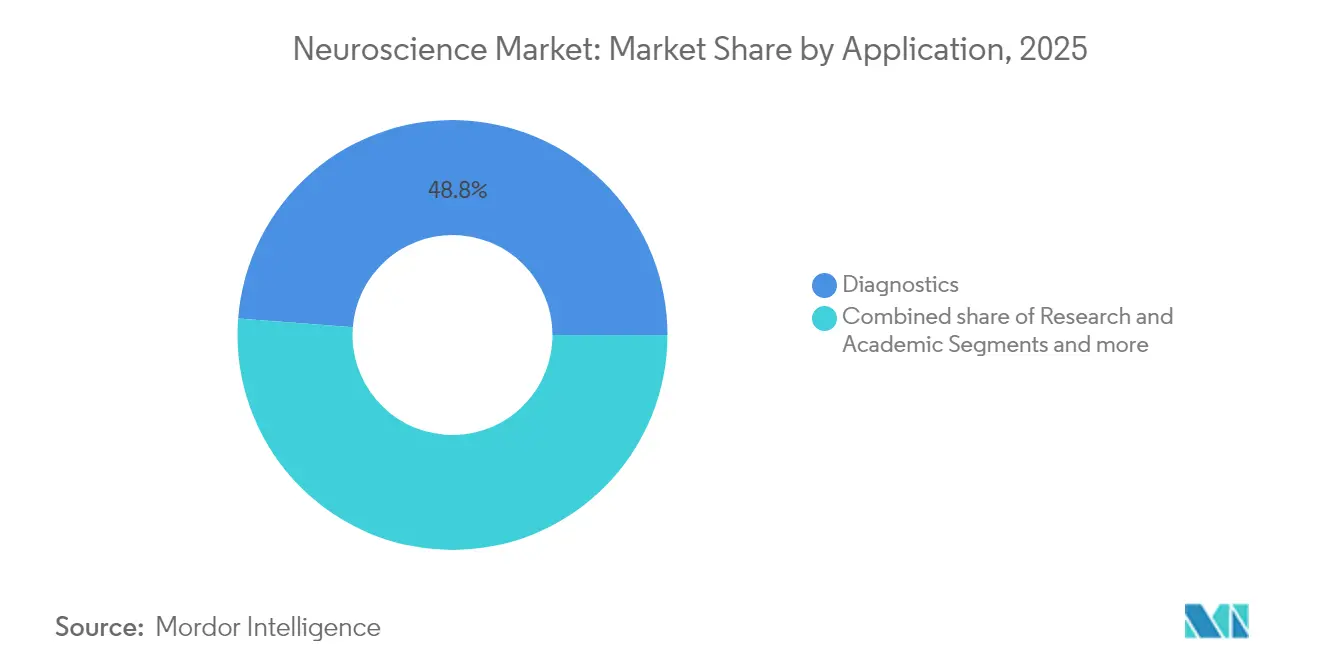

- Por aplicação, o diagnóstico liderou com 48,78% de participação na receita em 2025; o monitoramento terapêutico avançará a uma CAGR de 6,55% até 2031.

- Por usuário final, hospitais e clínicas detinham 47,30% de participação do tamanho do mercado de neurociência em 2025, enquanto os laboratórios de diagnóstico registram a maior CAGR projetada de 6,78% até 2031.

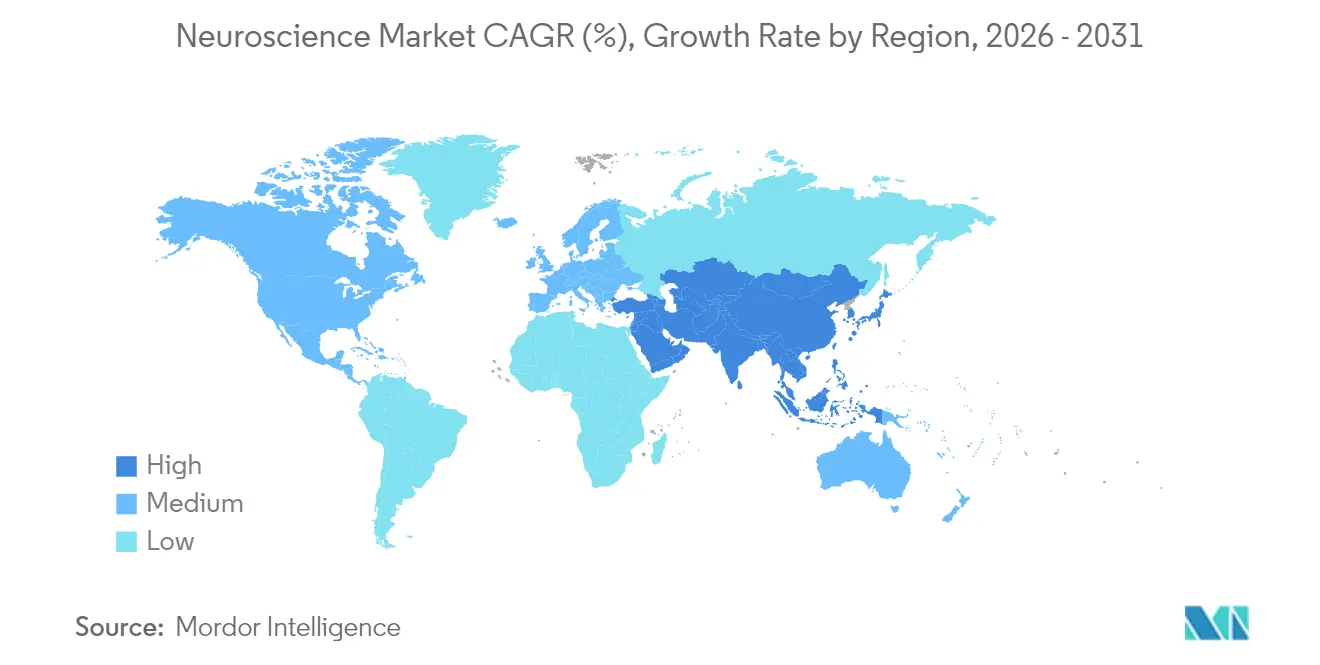

- Por geografia, a América do Norte detinha 41,90% de participação do tamanho do mercado de neurociência em 2025, enquanto a Ásia-Pacífico registra a maior CAGR projetada de 6,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Neurociência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios neurodegenerativos | +1.8% | Global — maior na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em neuroimagem de alto campo (7 T +) | +1.2% | América do Norte e UE lideram; APAC segue | Médio prazo (2-4 anos) |

| Plataformas de integração de dados multimodais com IA | +1.0% | Global; adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Miniaturização de neuroeletrônicos para monitoramento domiciliar | +0.8% | Global; adoção pelo consumidor primeiro na América do Norte e UE | Médio prazo (2-4 anos) |

| Onda de comercialização de interfaces cérebro-computador | +0.7% | América do Norte lidera; China e UE aceleram | Longo prazo (≥ 4 anos) |

| Crescimento de subvenções públicas e privadas de P&D em neurociência | +0.6% | Concentrado nos Estados Unidos, China e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Neurodegenerativos

As condições neurológicas afetaram 3,4 bilhões de pessoas em 2024, um número equivalente a 43,1% da população global e responsável por 443 milhões de anos de vida ajustados por incapacidade. A prevalência das doenças cresceu 18,2% de 1990 a 2024 e deverá crescer 22% até 2050, com os casos de Parkinson apenas esperando atingir 25,2 milhões. Sistemas aprimorados por IA agora alcançam 96% de precisão diagnóstica para o Parkinson, ilustrando como ferramentas avançadas podem reduzir os custos de cuidados de longo prazo e ao mesmo tempo melhorar os resultados. O envelhecimento demográfico no Leste Asiático e na Europa intensifica a demanda por diagnósticos em estágio inicial e vias de cuidados individualizados. Os planejadores dos sistemas de saúde priorizam cada vez mais programas preventivos de neurologia, apoiando a aquisição sustentada de equipamentos de imagem e estimulação em instalações públicas e privadas.

Avanços Tecnológicos em Neuroimagem de Alto Campo (7 T +)

A ressonância magnética de ultra-alto campo revela informações microestruturais inatingíveis em intensidades menores, permitindo que os clínicos localizem focos epileptogênicos e lesões microvasculares mais cedo. Plataformas de 7 T aprovadas pela FDA já operam em toda a América do Norte e Europa, enquanto o sistema Iseult de 11,7 T demonstra resolução de 0,19 mm para pesquisa de fronteira[2]Fonte: Sociedade de Cuidados Neurocríticos, "O Poder Magnético do Futuro: O Iseult CEA 11,7 T MRI," currents.neurocriticalcare.org . As curvas de custo estão começando a declinar à medida que os fornecedores refinam o design do magneto e os requisitos de instalação. Novos contrastes de imagem e modos funcionais — incluindo mapeamento de sódio e curtose de difusão — aprimoram o diagnóstico diferencial em AVC, esclerose múltipla e neuro-oncologia. Os órgãos reguladores emitiram diretrizes específicas de segurança, aumentando a confiança dos clínicos e acelerando os ciclos de aquisição hospitalar.

Plataformas de Integração de Dados Multimodais com IA

Algoritmos desenvolvidos para fins específicos fundem EEG, fMRI, dados genômicos e registros clínicos para apresentar retratos neurais coesos, uma capacidade exemplificada pelo framework NeuroBind que impulsiona o desempenho de tarefas por meio de representações unificadas. Grandes modelos de linguagem treinados em casos de neurologia agora superam profissionais experientes em avaliações cegas. Ferramentas intraoperatórias como o FastGlioma classificam tecidos malignos em 10 segundos com 92% de precisão, reduzindo os tempos de cirurgia. As plataformas de IA também oferecem benefícios em fluxo reverso, com insights neurocientíficos moldando arquiteturas de aprendizado de máquina de próxima geração. A análise habilitada para nuvem estende o suporte avançado à decisão a centros de médio porte, democratizando o acesso à interpretação sofisticada antes restrita a hospitais acadêmicos.

Miniaturização de Neuroeletrônicos para Monitoramento Domiciliar

Sistemas de EEG intra-auricular e de clipe para óculos fornecem registros de qualidade clínica sem equipamentos volumosos, possibilitando o rastreamento contínuo de biomarcadores de Alzheimer baseados no sono. Usuários com epilepsia obtêm previsões diárias de probabilidade de convulsões por meio de EEG vestível de ultralongo prazo que atende aos parâmetros de qualidade de sinal. Os avanços em substratos flexíveis e eletrodos agnósticos ao couro cabeludo melhoram a inclusividade entre populações diversas. Os órgãos reguladores agora mantêm equipes de análise dedicadas para dispositivos vestíveis neurológicos, facilitando a comercialização. À medida que os volumes de produção aumentam, os custos unitários caem, abrindo canais de varejo e telessaúde que expandem o mercado geral de neurociência.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado custo de capital de sistemas avançados de imagem e estimulação | -1.4% | Global, com maior impacto em mercados emergentes e instalações de saúde de menor porte | Médio prazo (2-4 anos) |

| Obstáculos éticos e regulatórios em torno de neurotecnologias invasivas | -0.9% | Global, com estruturas regulatórias variadas entre regiões | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados em neuroanalítica baseada em nuvem | -0.6% | Global, com maior impacto na UE sob o GDPR e regiões com foco semelhante em privacidade | Médio prazo (2-4 anos) |

| Escassez de neuros-especialistas treinados em mercados emergentes | -0.5% | Mercados emergentes na APAC, África e América Latina, com efeitos secundários globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Capital de Sistemas Avançados de Imagem e Estimulação

Uma ressonância magnética de 3 T de última geração apresenta custo de aquisição próximo a USD 3,2 milhões, enquanto as plataformas de 7 T superam substancialmente esse valor, desafiando hospitais com orçamentos restritos. As taxas de uso por hora do equipamento variam de USD 480 a 835, refletindo os custos de manutenção, hélio e contratos de serviço. A ressonância magnética portátil de 64 mT com preço em torno de USD 200.000 atende apenas a indicações clínicas limitadas. A implantação de estimulação cerebral profunda permanece proibitivamente cara para pacientes de baixa renda, apesar das políticas de reembolso, e a escassez de neurocirurgiões agrava os tempos de espera. Modelos inovadores de aquisição, como acordos de pagamento por exame e empreendimentos de arrendamento público-privado, estão emergindo para difundir o risco de propriedade e acelerar a adoção.

Obstáculos Éticos e Regulatórios em torno de Neurotecnologias Invasivas

Os códigos de dispositivos existentes não anteciparam os fluxos de dados neurais, levando os reguladores a elaborar novas regras sobre privacidade mental e suporte de longo prazo ao paciente. A Lei de IA da UE introduz classificação obrigatória de risco e vigilância pós-comercialização para neurodispositivos, potencialmente prolongando o tempo de entrada no mercado. O GDPR complica ainda mais os ensaios multinacionais ao restringir a transferência transfronteiriça de dados brutos cerebrais. Casos anteriores em que fabricantes de dispositivos encerraram operações e deixaram usuários com implantes sem suporte destacam a criticidade das salvaguardas de continuidade do cuidado. Propostas de monitoramento neurocognitivo baseado no emprego geram debates sobre a liberdade cognitiva, provocando supervisão adicional. Os reguladores estão respondendo por meio de vias para dispositivos inovadores e aprovações condicionais vinculadas à coleta de evidências pós-comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Impulsionam a Onda de Inovação

Em 2025, os instrumentos geraram quase metade da receita total ao garantir 48,55% da participação do mercado de neurociência. Plataformas de capital intensivo, como ressonância magnética de 7 T, estimuladores cerebrais profundos adaptativos e EEG de alta densidade dominam os orçamentos de aquisição e sustentam a trajetória de expansão do tamanho do mercado de neurociência. Software e serviços crescem mais rapidamente a uma CAGR de 6,11%, à medida que a análise em nuvem, os painéis de visualização em tempo real e as ofertas de algoritmo como serviço desbloqueiam valor incremental do hardware instalado. Os consumíveis sustentam uma demanda estável vinculada ao volume de ensaios moleculares e testes de eletrofisiologia.

Uma mudança para contratos baseados em resultados incentiva os fornecedores a agregar capacidades de software à manutenção de hardware, suavizando os gastos anuais dos provedores. O sistema BrainSense da Medtronic, aprovado em 2025, ilustra um modelo de hardware mais algoritmo pelo qual os eletrodos implantados transmitem dados neurais contínuos para software de controle adaptativo para o cuidado do Parkinson. Os órgãos reguladores agora publicam classificações dedicadas para aplicativos de programação de estimulação cerebral, incentivando fornecedores de software independentes especializados. À medida que os hospitais priorizam fluxos de trabalho integrados, a demanda migra de instrumentos isolados para ecossistemas modulares que unem aquisição, processamento e acompanhamento remoto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia: A Neuroimagem Mantém a Liderança, mas a Estimulação Acelera

A neuroimagem capturou 41,82% da receita de 2025, consolidando sua posição como modalidade central no mercado de neurociência mais amplo. O crescimento decorre de indicações clínicas expandidas para scanners de 7 T, integração de combinações de fMRI-fNIRS e disponibilidade de sistemas de gradiente especializados que atingem 500 mT/m de força para conectômica. A neuroestimulação, no entanto, avança mais rapidamente a uma CAGR de 6,33%, impulsionada por aprovações para estimulação cerebral profunda adaptativa em distúrbios do movimento e pela expansão da cobertura de estimulação magnética transcraniana para a depressão.

A eletrofisiologia se beneficia da miniaturização de sensores sem fio, tornando o monitoramento de longo prazo viável fora de centros terciários. Os ensaios moleculares e celulares rastreiam os mecanismos de doença subjacentes, apoiando ensaios de medicina de precisão que dependem de biomarcadores derivados concomitantemente de imagem e estimulação. Os organismos de normalização continuam a aperfeiçoar as normas de segurança da IEC, fornecendo aos administradores dos sistemas de saúde diretrizes mais claras e acelerando as decisões de planejamento de capital.

Por Aplicação: O Diagnóstico Lidera enquanto o Monitoramento Terapêutico Ganha Ritmo

As funções de diagnóstico responderam por 48,78% da receita de 2025, pois a detecção precoce permanece o elemento central para o cuidado neurológico custo-efetivo. Os relatórios aprimorados por IA agilizam o fluxo de trabalho dos radiologistas e aumentam o rendimento diagnóstico, reforçando a participação dominante. O monitoramento terapêutico registra uma CAGR de 6,55% até 2031 e depende cada vez mais de sistemas de malha fechada que ajustam automaticamente a intensidade da estimulação com base no feedback neural contínuo, ilustrando a convergência de diagnóstico e terapia em um único fluxo de trabalho.

A pesquisa acadêmica e translacional recebe apoio estável de programas de subsídios multibilionários em todo o mundo, sustentando o tamanho do mercado de neurociência para instrumentos de alta precisão. Os pipelines farmacêuticos e de biotecnologia se apoiam em leituras multimodais para validar a eficácia dos medicamentos, criando oportunidades de vendas cruzadas para kits integrados de ensaio de imagem mais biofluido. Os biomarcadores digitais derivados de dispositivos vestíveis criam uma ponte adicional entre o ambiente clínico e domiciliar, possibilitando avaliações de eficácia de 24 horas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Dominância Hospitalar Enfrenta o Crescimento dos Laboratórios

Hospitais e clínicas controlaram 47,30% da receita do setor em 2025, pois implantam complexas suítes de neuroimagem e salas cirúrgicas de neuroestimulação. Os laboratórios de diagnóstico agora registram a maior CAGR de 6,78%, à medida que os pagadores endossam testes centralizados de maior volume para eficiência de custos. Os centros acadêmicos crescem em importância estratégica graças a expansões de programas financiados por subsídios, como o Treinamento em NeuroTecnologia de Stanford, que cultivam talentos de próxima geração.

Os patrocinadores farmacêuticos terceirizam a medição de biomarcadores para laboratórios especializados, impulsionando a demanda por análise de EEG de alto rendimento e serviços de ensaio com radioligante. Os serviços de tele-neurologia estendem a influência hospitalar além das paredes físicas, enquanto dispositivos portáteis permitem que clínicas comunitárias ofereçam triagem neurológica de base, ampliando assim a pegada geral do mercado de neurociência.

Análise Geográfica

A América do Norte liderou o setor com 47,30% de participação na receita em 2025, pois políticas robustas de reembolso e aprovações antecipadas da FDA fomentam a rápida adoção de tecnologias. O financiamento contínuo da Iniciativa BRAIN do Instituto Nacional de Saúde (NIH) de USD 400 milhões por ano sustenta um vibrante pipeline de inovação. As redes de provedores integram cada vez mais a estimulação cerebral profunda adaptativa e o EEG vestível às vias de cuidado padrão, reforçando a liderança regional.

A Ásia-Pacífico avança a uma CAGR de 6,97% graças a ambiciosos programas nacionais e a uma população em envelhecimento considerável. O plano estratégico de política da China para interfaces cérebro-computador sustenta ensaios clínicos acelerados e a expansão dos fluxos de capital. Os fabricantes japoneses aplicam expertise em robótica e imagem ao design de magnetos de próxima geração, enquanto a Índia direciona alocações de infraestrutura de saúde para hospitais de atenção terciária, ampliando o acesso ao mercado em diferentes faixas socioeconômicas.

A Europa mantém crescimento equilibrado apoiado pela Lei de IA da UE, que codifica obrigações de segurança e desempenho, aumentando a certeza dos investidores. As aprovações da Agência Europeia de Medicamentos (EMA) para novas terapêuticas, como a pridopidina para a Doença de Huntington, estimulam a demanda diagnóstica complementar. Os mercados do Oriente Médio e África permanecem incipientes, mas recebem apoio do desenvolvimento internacional para mitigar a escassez de neurocirurgiões, que atualmente é de 0,12 por 100.000 residentes em países de baixa renda versus 2,44 em países de alta renda.

Cenário Competitivo

O mercado de neurociência apresenta concentração moderada, com os principais fornecedores se diferenciando por meio de algoritmos proprietários, capacidade multimodal e velocidade regulatória. A estimulação cerebral profunda adaptativa da Medtronic representa a primeira implantação em larga escala de neuroestimulação de malha fechada, atendendo a mais de 40.000 pacientes em todo o mundo. GE HealthCare e Siemens Healthineers aperfeiçoam magnetos com baixo consumo de hélio e sequências de aquisição rápida que reduzem o tempo total de exame e as despesas operacionais. Bruker e Zeiss visam nichos de imagem pré-clínica e microscopia, ampliando a diversidade de receita.

As fusões estratégicas continuam: a Boston Scientific adquiriu a Axonics, especialista em neuromodulação pélvica, para ampliar a cobertura de indicações; a Globus Medical adquiriu a Nevro para integrar plataformas de estimulação espinhal e cranial. Comunicados de imprensa das empresas confirmam sinergias de vendas esperadas e planos de distribuição por múltiplos canais. Empresas emergentes como a Precision Neuroscience e a Neuralink buscam formatos de interface cérebro-computador minimamente invasivos com prazos regulatórios acelerados graças às vias de dispositivo inovador dos EUA.

A dinâmica competitiva agora enfatiza parcerias de IA, infraestrutura nativa em nuvem e contratos de serviço ao longo do ciclo de vida, em vez de apenas hardware. Fornecedores que oferecem ecossistemas interoperáveis com garantias de resultados ganham tração entre sistemas hospitalares sensíveis a custos. Enquanto isso, ferramentas de código aberto e repositórios de código globais reduzem as barreiras de entrada para empresas menores, intensificando a rivalidade em análise e software de camada de aplicação.

Líderes do Setor de Neurociência

GE Healthcare

Siemens Healthineers

Medtronic PLC

Abbott Laboratories

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Precision Neuroscience recebeu aprovação da FDA para sua interface cortical sem fio Layer 7, possibilitando implantação de até 30 dias para pacientes com paralisia

- Fevereiro de 2025: A Medtronic obteve aprovação da FDA para o BrainSense Adaptive DBS, proporcionando personalização em tempo real da terapia para o Parkinson sob feedback neural contínuo

- Outubro de 2024: A ADx NeuroSciences estabeleceu parceria com a Alamar Biosciences. A colaboração concentra-se no desenvolvimento de soluções de ensaio de biomarcadores sob medida, aproveitando a plataforma NULISA (Ensaio de Imuno-Sanduíche Ligado a Ácido Nucleico) e o Sistema ARGO HT da Alamar. Juntas, visam aprimorar ferramentas para detectar e quantificar biomarcadores vitais, fortalecendo o desenvolvimento de terapias para doenças neurológicas.

Escopo do Relatório Global do Mercado de Neurociência

De acordo com o escopo, a neurociência refere-se ao estudo do cérebro e do sistema nervoso, incluindo neurociência molecular, neurociência cognitiva, psicofísica, modelagem computacional e vários distúrbios do sistema nervoso central e periférico.

O mercado de neurociência é segmentado por tecnologia, componentes, usuários finais e geografia. Por tecnologia, o mercado é segmentado em imagem cerebral, neuromicroscopia, eletrofisiologia, manipulação neurocelular, análise neuroproteômica, análise do comportamento animal e outras tecnologias. Por componente, o mercado é segmentado em instrumentos e consumíveis e software e serviços. Por usuário final, o mercado é segmentado em hospitais, laboratórios de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (USD) para os segmentos acima.

| Instrumentos |

| Consumíveis (reagentes, anticorpos, kits de ensaio) |

| Software e Serviços |

| Neuroimagem (RM, PET, TC, MEG) |

| Neuroestimulação / Neuromodulação |

| Eletrofisiologia (EEG, ECoG, EMG) |

| Ensaios Moleculares e Celulares |

| Pesquisa e Acadêmico |

| Diagnóstico |

| Monitoramento Terapêutico |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | Instrumentos | |

| Consumíveis (reagentes, anticorpos, kits de ensaio) | ||

| Software e Serviços | ||

| Por Tecnologia | Neuroimagem (RM, PET, TC, MEG) | |

| Neuroestimulação / Neuromodulação | ||

| Eletrofisiologia (EEG, ECoG, EMG) | ||

| Ensaios Moleculares e Celulares | ||

| Por Aplicação | Pesquisa e Acadêmico | |

| Diagnóstico | ||

| Monitoramento Terapêutico | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de neurociência em 2026 e qual crescimento é esperado?

O tamanho do mercado de neurociência é de USD 41,21 bilhões em 2026 e deverá atingir USD 55,18 bilhões até 2031, refletindo uma CAGR de 6,05%.

Qual segmento cresce mais rapidamente na categoria de produtos?

Software e serviços, impulsionados pela análise com IA e integração em nuvem, crescem a uma CAGR de 6,11% até 2031.

Por que a Ásia-Pacífico é a região de expansão mais rápida?

O investimento governamental, o roteiro de BCI da China e a expansão da infraestrutura de saúde impulsionam uma CAGR de 6,97% na Ásia-Pacífico.

Qual tecnologia apresenta o maior potencial futuro?

A neuroestimulação avança a uma CAGR de 6,33% devido às aprovações de estimulação cerebral profunda adaptativa e a indicações mais amplas para dor e psiquiatria.

Qual barreira principal restringe a adoção de imagem avançada?

O gasto de capital permanece um obstáculo, com sistemas de RM de 7 T custando bem acima de USD 3 milhões, embora os modelos de arrendamento e pagamento por exame estejam mitigando o ônus.

Como as preocupações éticas em torno de dados cerebrais estão sendo abordadas?

Novas disposições na Lei de IA da UE e requisitos de vigilância pós-comercialização exigem avaliações de risco, enquanto agências como a FDA concedem aprovações condicionais por meio de vias de dispositivos inovadores.

Página atualizada pela última vez em: